Финансовый бизнес-план

Оцените прогноз своих продаж и расходы путем создания финансового плана с помощью этого шаблона финансового бизнес-плана в Excel. Этот шаблон бизнес-плана с поддержкой специальных возможностей предоставляет пример таблицы финансового плана для нового кафе, в том числе пример затрат и формулы.

Excel

Скачать

Открыть в браузере

Поделиться

![]()

![]()

![]()

Образец финансового плана в excel 2021 | Скачать форму, бланк

Шаблоны и формы

Инструкция: составляем финансовый план

Финансовый план предприятия — это внутренний документ, в котором представлены системы показателей доходов и расходов и способы обеспечения эффективности деятельности экономического субъекта.

Понятие и виды планирования

Главной задачей финансового планирования является определение оптимального варианта соотношения показателей бюджета организации, при котором будут достигнуты наилучшие результаты экономической деятельности.

Виды финансового плана:

- Баланс — документ, в котором отражены активы, пассивы, обязательства и источники поступлений компании. На основании показателей баланса выявляется результат деятельности компании: если результат баланса отрицательный и стоимостное выражение активов и поступлений ниже суммы принятых обязательств, то деятельность неэффективна. При положительном результате делается вывод об эффективном планировании и использовании средств. Используется преимущественно коммерческими субъектами.

- Смета — экономический документ, содержащий показатели доходов и расходов учреждения. Смету доходов и расходов используют преимущественно некоммерческие организации. Предусмотрена дополнительная детализация смет в разрезе проектов, целей или направлений деятельности, источников финансирования и прочее.

- План финансово-хозяйственной деятельности является обязательным документов для бюджетных и автономных учреждений. Дополнительно читайте: «Образец ПФХД на 2021 в бюджетном учреждении».

Рассмотрим, составление финансового плана предприятия на примере для некоммерческой организации.

Структура и порядок составления

Смета (финансовый план) должна состоять из двух частей: доходной и расходной. В доходной части экономического документа НКО необходимо детально рассмотреть структуру поступлений учреждения. Некоммерческие предприятия созданы не с целью получения прибыли, поэтому приблизительная структура доходной части:

- сметное финансирование, источником которого становятся поступления из государственного бюджета;

- самоокупаемость, то есть поступления от приносящей доход деятельности;

- безвозмездные поступления, пожертвования.

Финансирование НКО бывает и смешанным, поэтому необходимо обстоятельно отнестись к расчету доходной части бюджета предприятия. Вот пример финансового планирования доходов и затрат организации:

|

№ |

Наименование статей доходов и расходов |

В том числе по кварталам 2021 |

Итого за 2021 |

|||

|

1 |

2 |

3 |

4 |

|||

|

1 |

Доходы от оказания платных услуг по обучению |

|||||

|

1 |

Выручка от оказания платных услуг по обучению |

450 |

300 |

250 |

350 |

1350 |

|

Прямые расходы |

||||||

|

1 |

Материалы |

50 |

0 |

0 |

10 |

60 |

|

2 |

Заработная плата |

40 |

40 |

40 |

40 |

160 |

|

3 |

Отчисления с заработной платы во внебюджетные фонды |

12 |

12 |

12 |

12 |

48 |

|

4 |

ИТОГО прямых расходов |

102 |

52 |

52 |

62 |

268 |

|

Административно-хозяйственные расходы |

||||||

|

1 |

Услуги связи |

41 |

33,5 |

21,5 |

43 |

139 |

|

2 |

Интернет |

24,6 |

20,1 |

12,9 |

25,8 |

83,4 |

|

3 |

Аренда |

24,6 |

20,4 |

12,9 |

25,8 |

83,4 |

|

4 |

Коммунальные услуги |

16,4 |

13,4 |

6,45 |

17,2 |

53,45 |

|

5 |

Налоги |

32,8 |

26,8 |

17,2 |

34,4 |

111,2 |

|

6 |

Канцтовары и прочие материалы |

49,2 |

33,5 |

0 |

0 |

82,7 |

|

7 |

Заработная плата административно-управленческого персонала |

114,8 |

80,4 |

51,6 |

103,2 |

350 |

|

8 |

Отчисления с заработной платы во внебюджетные фонды |

24,6 |

13,4 |

8,6 |

17,2 |

63,8 |

|

9 |

ИТОГО накладных расходов |

328 |

241,5 |

131,15 |

266,6 |

967,25 |

|

10 |

ВСЕГО расходов |

430 |

293,5 |

183,15 |

328,6 |

1235,25 |

|

11 |

ПРИБЫЛЬ |

20 |

6,5 |

66,85 |

21,4 |

114,75 |

Во второй части таблицы финансового планирования подробно рассмотрите планируемые затраты НКО. Классифицируйте показатели затрат учреждения по следующим группам (при наличии):

- постоянные затраты. К таковым относятся неизменные расходы, например, арендная плата, заработная плата администрации НКО, коммунальные платежи;

- переменные траты, которые напрямую зависят от объемов производства, реализации, например, закупка материальных запасов, ремонт и эксплуатация оборудования;

- регулируемые затраты, которые изменяются пропорционально увеличению или снижению объемов производства или реализации.

Бюджетную смету некоммерческой организации утверждает собственник, учредитель предприятия или высший орган управления НКО по правилам п. 3 ст. 29 закона № 7-ФЗ. Вот пример расчета финансового плана в бизнесе в excel:

Антикризисные меры

Если экономический субъект переживает сложные времена, необходимо провести ряд специальных процедур, направленных на повышение платежеспособности. Например, если сумма принятых обязательств НКО превышает сумму поступлений, необходимо пересмотреть утвержденную смету доходов и расходов.

Если в организации отсутствует денежное обеспечение образовавшейся задолженности, необходимо разработать и утвердить план финансового оздоровления организации, а вместе с ним и график погашения задолженности (п. 1 ст. 84 закона от 26.10.2002 № 127-ФЗ). Рекомендуемые порядок и методика как составить финансовый план предприятия, направленные на оздоровление, изложены в приказе Минпромэнерго РФ № 57, Минэкономразвития РФ № 134 от 25.04.2007.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

В статье поговорим об изменениях в законодательстве, которые коснулись правил составления плана финансово-хозяйственной деятельности. Рассмотрим особенности составления документа в электронном виде.

15 августа 2019

Отчет о целевом использовании полученных средств — это контрольный документ, в котором отражаются расходные операции некоммерческих организаций за конкретный период.

13 мая 2021

Чтобы управление финансами и ресурсами предприятия было эффективным, нужно регулярно проводить экономический анализа. Рассказываем, как это сделать.

17 сентября 2019

Какие изменения внести в учетную политику на 2022 год бюджетному учреждению:

- включить новые стандарты;

- прописать обновления по налогам;

- скорректировать рабочий план счетов;

- учесть нововведения по составлению бухгалтерской отчетности и отчетов об исполнении бюджета;

- доработать раздел «Непроизводственные активы».

8 декабря 2021

Содержание:

- Личные финансы – понятие и виды

- Пример личного финансового плана

- Веб-сервис для планирования бюджета

- Планирование расходов и доходов в программе

- Телеграм-бот для контроля личных финансов

- Оптимизация расходов и доходов

- Инвестирование личных финансов

- Типичные ошибки планирования

- Видео на тему личного финансового планирования

Личные финансы – понятие и виды

Личные финансы – это совокупность всех ваших денежных активов. Другими словами – это все деньги, которые у вас имеются на данный момент: счета в банке, наличность в кошельке, средства на банковской карте, валютные накопления и т.п.

Иногда к личным финансам ошибочно относят и другие активы, например, дом и автомобиль. Ведь их можно продать и также получить деньги. Но эти объекты являются имуществом, а не финансами. Разницу между имуществом и финансами нужно понимать.

Личный финансовый план – это порядок действий, который позволяет получить нужную сумму (или доход) к определенному сроку. Например, вы хотите приобрести автомобиль. Сначала вы оцениваете свое текущее финансовое положение – накопления и текущий доход. Затем на базе этих параметров рассчитываете, через какое время вы реализуете свой план достижения цели.

Читайте также:

![]() Программы для домашней бухгалтерии

Программы для домашней бухгалтерии

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Программы для домашней бухгалтерии можно скачать бесплатно .

Для плана подходит и второе определение – обеспечить нужный доход к определенному сроку. В данном случае целью является не материальный объект, а общий достаток. Например, вы решили выйти на уровень зарплаты 70 000 рублей в месяц. Для начала нужно определить, за счет каких ресурсов можно повысить свой достаток. Если увеличить зарплату на текущей работе не получается, то следует обратить внимание на подработку или трудоустроиться в новое место, где зарплата выше.

К личными финансам относится:

- Вся доступная наличность, принадлежащая вам.

- Банковские счета (в том числе накопительные).

- Банковские карты (исключая кредитные).

- Текущий уровень достатка (деньги, поступающие в течение месяца).

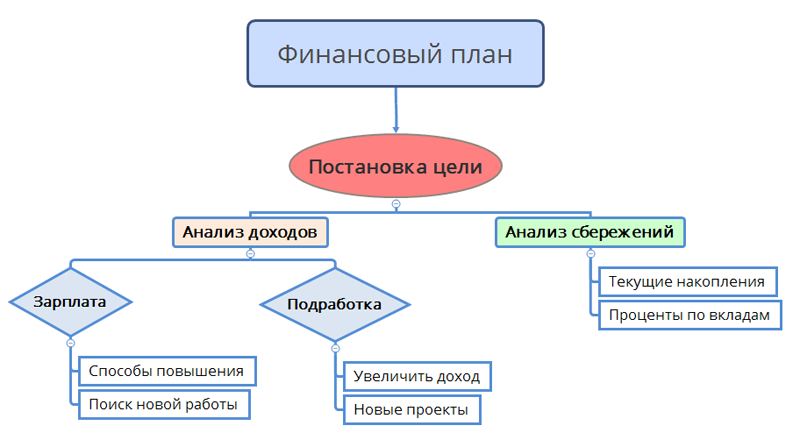

Алгоритм создания личного финансового плана:

- Сформулировать цель (что-то купить или повысить уровень достатка).

- Оценить свое текущее финансовое положение (объем сбережений и уровень дохода).

- Составить план накоплений.

- Попробовать увеличить доходы (подработка, другая работа).

- Рассчитать сроки достижения цели.

↑ содержание ↑

Пример личного финансового плана

Чтобы составить эффективный план, нужно в первую очередь четко сформулировать цель, а во вторую учесть ежемесячные доходы и расходы.

Рассмотрим самый простой для понимания пример: допустим, вы хотите приобрести компьютер с монитором, общей стоимостью 70 тыс. рублей. Исходя из того, что ваша зарплата составляет, 50 000 рублей, а ежемесячные траты равны 45 000 рублей, в месяц можно отложить не более 5 000 рублей. Делим 40 на 5 и получаем 8. Через восемь месяцев вы сможете купить компьютер.

Мы рассмотрели идеальный пример, но в жизни все гораздо сложнее. Например, могут появиться срочные расходы, заплату не выдадут, компьютер подорожает и т.п. Поэтому рекомендуется составлять финансовый план с учетом погрешности 10-20%.

Также важно правильно рассчитать свои расходы. Уровень реальных расходов в вашем финансовом плане может быть сильно занижен. Используя специальную программу для ведения домашней бухгалтерии, можно составить максимально правдивую картину личного бюджета.

Для составления финансового плана рекомендуем использовать следующие инструменты:

- Личный финансовый план – калькулятор в Excel

- Простая таблица доходов и расходов в Excel

- Продвинутая таблица для контроля семейного бюджета

- Программы для домашней бухгалтерии

Сам факт постановки финансовой цели положительно влияет на жизнь. Цель заставляет быть прагматичным и расчетливым. Столкнувшись с реальными цифрами, появляется желание быстрее достичь цели. Это заставляет искать новые источники доходов и оптимизировать старые. Если личный доход небольшой, то срок достижения цели может быть очень большим. Например, откладывая 10 тысяч в месяц, копить на автомобиль за 600 тысяч придется пять лет. Такие сроки устраивают не всех – некоторые начинают искать способы увеличить свой достаток и это приводит к коренным переменам в их жизни.

↑ содержание ↑

Веб-сервис для планирования бюджета

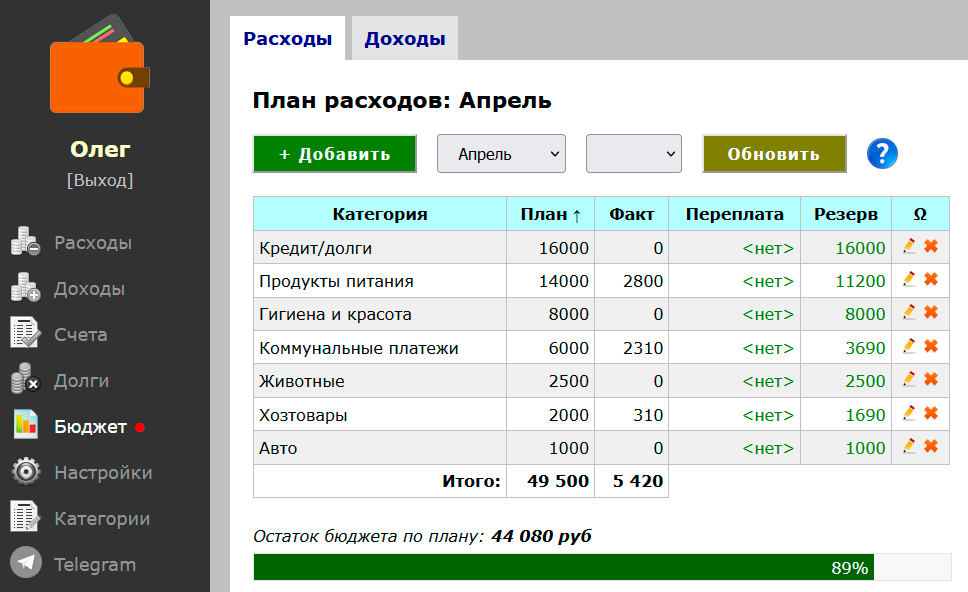

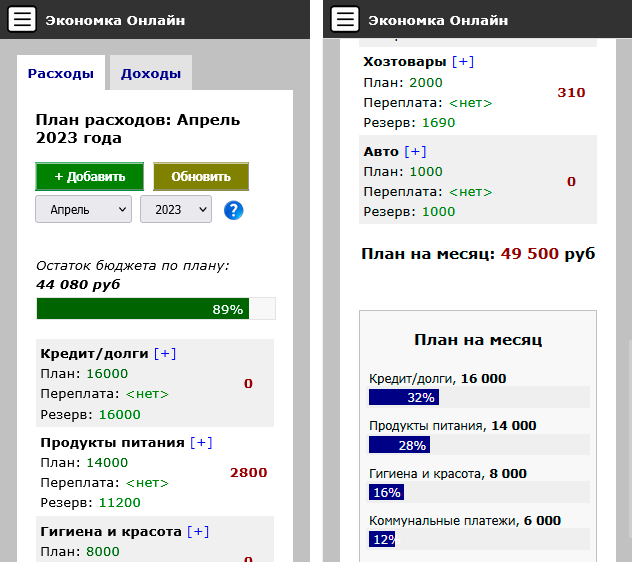

Составить личный финансовый план можно при помощи облачного сервиса Enomka.ru. Веб-сервис представляет собой облачную домашнюю бухгалтерию – здесь удобно вести учет личных расходов и доходов. Функционал для финансового планирования представлен в разделе «Бюджет».

В данном разделе можно составить персональных план расходов и доходов, а также контролировать соблюдения данного плана – для этого предусмотрены два столбца:

- Переплата (сумма по категории сверх плана).

- Резерв (сколько еще можно потратить средств по каждой категории).

Алгоритм работы с веб-сервисом «Экономка Онлайн» следующий:

- Вы вносите все свои финансовые операции на регулярной основе.

- В разделе «Бюджет» составляете план по доходам и расходам (столбец «План»).

- Сервис автоматически подтягивает данные по вашим операциям в раздел «Бюджет» (столбец «Факт»).

- Значения «Переплата» и «Резерв» рассчитываются автоматически – будет отдельный отчет по переплатам.

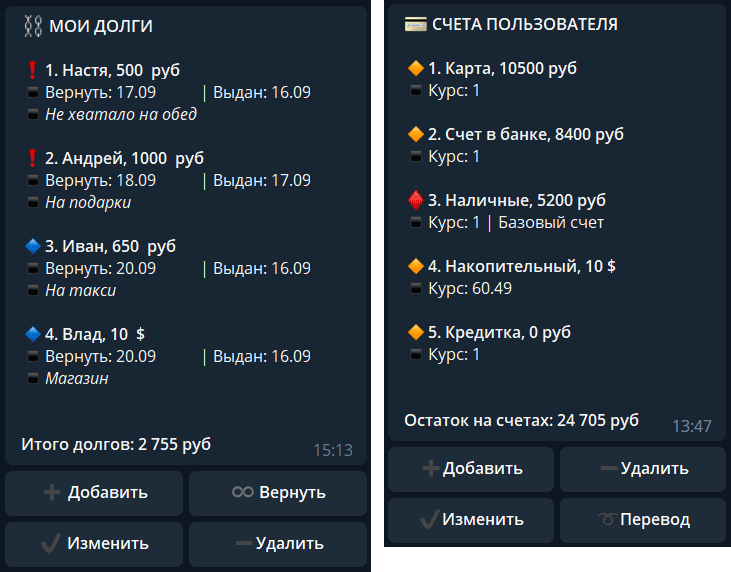

Работать с облачной бухгалтерий можно как со стационарного ПК, так и со смартфона (есть адаптивная версия). Возможности сайта довольно широкие: учет любых денежных операций и долгов (своих и чужих), финансовое планирование, мультивалютные счета, отчеты, подробная справка, Telegram-бот и многое другое.

Регистрация в сервисе «Экономка Онлайн» >>

↑ содержание ↑

Планирование расходов и доходов в программе

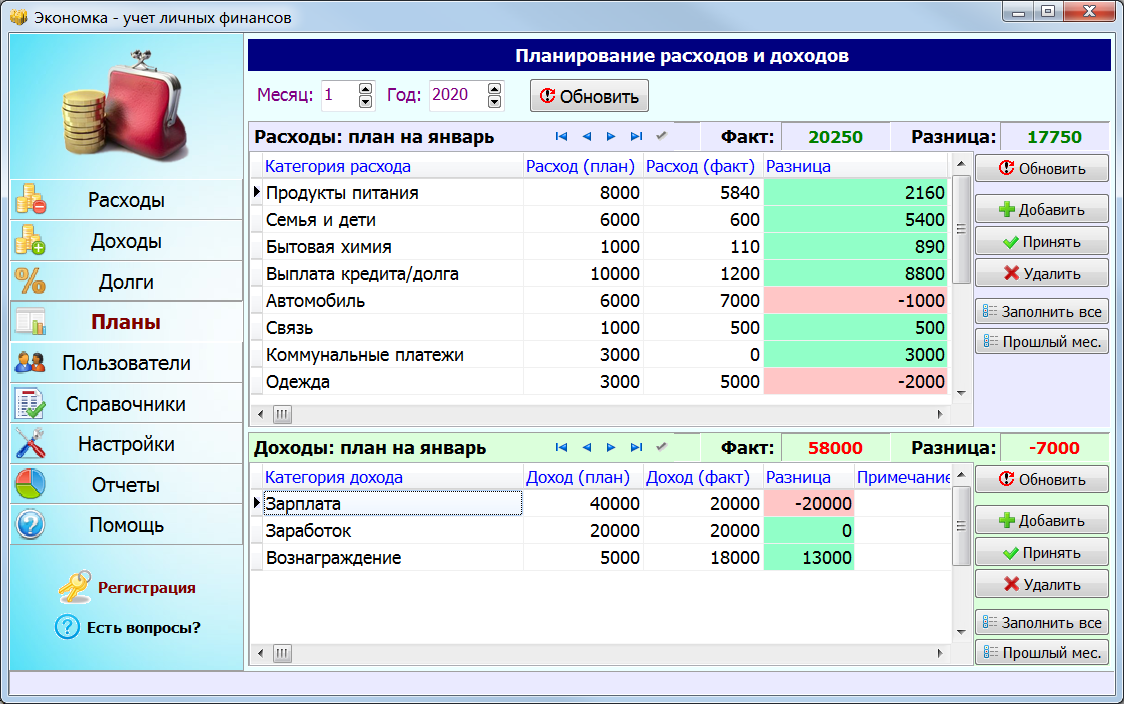

Точность личного финансового плана зависит от учета расходов, которые будут сопровождать вас на пути достижения цели. Располагая точными цифрами, легче рассчитать сроки реализации целей. Для формирования личного бюджета рекомендуем использовать специальные инструменты, например, программу Экономка (работает под Windows).

Скачать программу можно по этой ссылке >>

Особенность программы заключается в том, что планировать свои расходы и доходы можно совершенно бесплатно (данный раздел доступен без оплаты). Также в программе удобно вести список покупок и учитывать доходы.

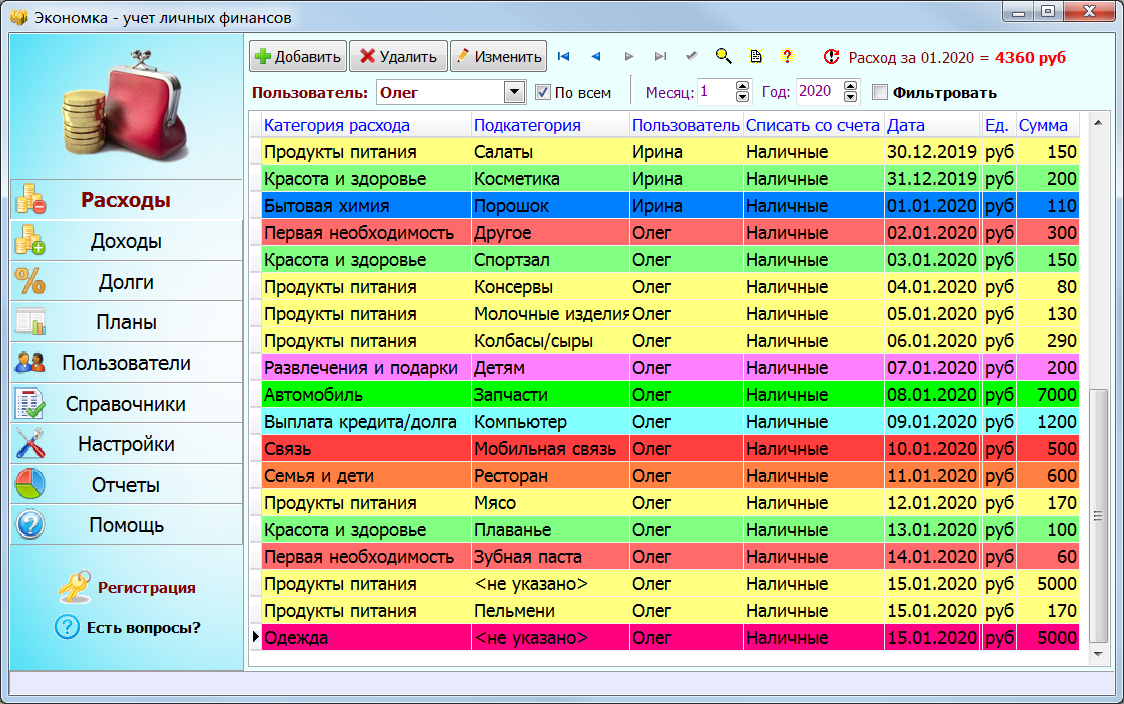

Кратко рассмотрим принципы планирования в данной программе. Для начала нужно перейти в раздел «Планы». Здесь есть две области – план расходов и доходов за указанный месяц (см. скриншот). Сначала формируем список категорий на текущий месяц. Для этого нажимаем кнопку «Добавить», в новой строке нажимаем стрелку вниз (выпадающий список) и выбираем нужную категорию. Можно поступить проще – нажать кнопку «Заполнить все» и все категории, которые есть в программе, автоматически будут добавлены в таблицу. Вам останется только удалить лишние записи.

Пройти тест:

![]() Тест: Какой зарплаты вы достойны?

Тест: Какой зарплаты вы достойны?

Узнайте психологический предел, который определяет ваш уровень дохода. Каждый получает ту зарплату, которую позволяет иметь подсознание. Именно подсознательный блок мешает многим получать достойную зарплату. Тест позволит выявить психологический блок.

Аналогично заполняем раздел с доходами. На скриншоте видно, что расходы на автомобиль (7000 руб.) превысили лимит на 1000 руб. Также это заметно для категории «Одежда» (превышение лимита на 2000 руб.). Смысл таблицы в том, чтобы составить структуру расходов на месяц, а потом попытаться удержаться в рамках данного плана.

Мы можем редактировать два параметра – категорию и уровень расхода. Третий столбец «Расход (факт)» формируется автоматически, исходя из реальных расходов, которые добавляются в разделе «Расходы».

Чтобы картина личных финансов была максимально точной, требуется систематически добавлять в программу свои транзакции. Данный инструмент удобнее таблицы Excel, потому что требует минимум действий от пользователя.

Полный обзор программы Экономка >>

↑ содержание ↑

Телеграм-бот для контроля личных финансов

Телеграм-бот Enomka_bot предназначен для учета личных финансов. Его можно использовать как инструмент для анализа доходов и расходов.

Для планирования личных финансов необходимо точно знать о своих расходах и доходах. Именно этим и занимается Телеграм-бот Enomka_bot. Если запланирована крупная покупка, то необходимо точно рассчитать свои финансовые возможности.

Бот способен на многое:

- Учет расходов и доходов.

- Неограниченное количество счетов в любой валюте Мира.

- Справочники расходов и доходов.

- Учет ваших и чужих долгов.

- Интеграция с веб-сервисом «Экономка» (можно вести учет сразу в двух местах).

- Подробные отчеты (за месяц, за интервал, долги, остатки на счетах).

После запуска Телеграм-бота, пользователю предоставляется демонстрационная база – расходы, доходы и счета уже заполнены. Чтобы приступить к учету личных финансов с нуля, нужно выполнить следующие команды: Меню > Настройки > Очистить базу / создать аккаунт. Бота можно использовать бесплатно – при определенном уровне доходов покупать лицензию не требуется.

Запустить Телеграм-бот Enomka_bot >>

↑ содержание ↑

Оптимизация расходов и доходов

Вы составили план достижения финансовой цели, рассчитали расходы и учли все доходы. Что делать дальше? Можно просто ждать, а можно попытаться сократить сроки достижения цели. Оптимизация расходов позволит быстрее накопить деньги.

Опрос: Какую сумму в месяц вы можете отложить?

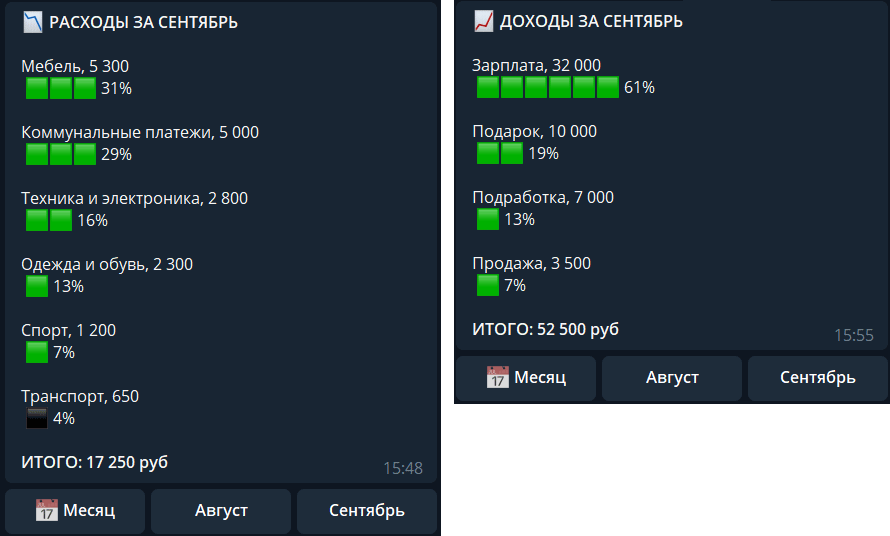

Экономия бюджета начинается с анализа расходов. Сначала нужно найти самые затратные направления. Например, самые большие траты наблюдаются в разделе «Питание». Необходимо проанализировать структуру этого раздела (затраты в месяц):

- Обед на работе – 7 000 руб.

- Рестораны и бары – 12 000 руб.

- Продукты питания – 11 000 руб.

- Сладости – 5 000 руб.

- Итого в месяц: 35 000 руб.

Как уменьшить расходы на обеды? Можно брать еду с собой. В этом случае легко сократить затраты два раза. Например, максимальная стоимость домашнего обеда (суп или каша с мясом + хлеб и сладость) равна примерно 150 руб. Умножаем эту сумму на 22 рабочих дня и получаем 3300 вместо 7000 за обеды в кафе. Домашняя еда не только экономит значительную часть личных финансов, но и положительно влияет на здоровье.

Читайте также:

Походы в рестораны и бары следует либо исключить, либо сократить. Представьте, что ваш финансовый план может быть значительно скорректирован в сторону уменьшения сроков достижения цели – это хороший стимул для экономии.

Пример экономии бюджета

| Расходы | Было | Стало | Экономия |

| Рестораны и бары | 12000 | 5000 | 7000 |

| Продукты питания | 11000 | 8000 | 3000 |

| Обеды на работе | 7000 | 3000 | 4000 |

| Сладости | 5000 | 2000 | 3000 |

| Одежда и обувь | 7000 | 4000 | 3000 |

| Алкоголь и сигареты | 9000 | 3000 | 6000 |

| ИТОГО | 26000 |

С оптимизацией доходов немного сложнее. Обычно у человека имеется один источник дохода – зарплата. Иногда есть дополнительный временный или постоянный достаток в виде подработки, хобби или второй работы. Чтобы зарабатывать больше, нужно пересмотреть источники денежных поступлений. В данном случае личный финансовый план будет стимулом для дальнейших изменений, потому что желание быстрее достичь цели будет вас стимулировать.

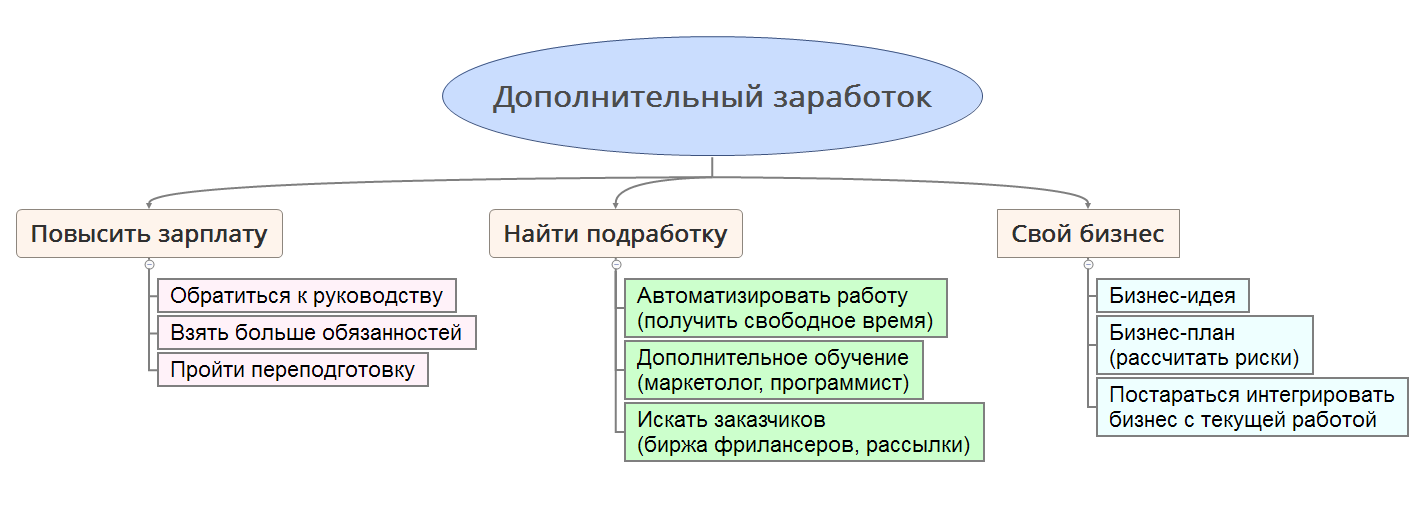

Что делать для увеличения доходов:

- Повысить зарплату на текущем месте работы.

- Найти подработку.

- Найти новую работу с большей зарплатой.

- Открыть свое дело.

В первом случае можно просто обратиться к руководству и попросить увеличить зарплату. Взамен взять больше обязанностей или пообещать увеличить качество работы. Ежегодный рост зарплаты на 10-20 процентов во многих компаниях считается нормой. Может получиться так, что вы ценный сотрудник и терять такого специалиста компании не выгодно, поэтому найдется финансовый компромисс, который устроит всех.

Если увеличить доход на основном месте работы не получается, тогда нужно искать подработку на стороне. Тут есть два варианта – либо решать «левые» задачи на основном месте работы, либо на территории второго работодателя. Первый случай предпочтительнее, поэтому старайтесь максимально автоматизировать свой труд, чтобы осталось время на дополнительную работу.

Опрос: Сколько у вас источников дохода?

В цифровую эру получить новую профессию не проблема. В интернете доступно множество обучающих курсов, которые позволят обрести дополнительную специализацию. Например, можно выучиться на дизайнера, интернет-маркетолога, копирайтера или программиста. Новая специальность поможет найти дополнительный заработок через интернет и работать в качестве фрилансера (без постоянного посещения офиса заказчика).

Найти новую более высокооплачиваемую работу – тоже не проблема. Если вы уверены в своих силах и считаете себя профессионалом, то можно смело рассылать свое резюме в крупные компании. Если сомневаетесь в своей компетенции, то лучше пройти дополнительное обучение и расширить свой профессионализм. Настоящим профессионалам всегда хорошо платят.

С открытием своего дела не стоит спешить. Необходимо заранее рассчитать все риски и составить четкий финансовый план. Если будущий бизнес связан с текущей наемной работой, то можно попытаться выделить и возглавить отдельное направление на вашем предприятии, а затем масштабироваться (создать собственную обособленную компанию). Так вы разделите риски со своим работодателем, получите опыт и будете в курсе всех особенностей данного бизнеса.

Рассмотренные способы оптимизации доходов и расходов позволяют изменить алгоритм «жизнь от зарплаты до зарплаты». Личный план заставляет взглянуть на жизнь с другой стороны и начать действовать в своих интересах.

↑ содержание ↑

Инвестирование личных финансов

Реализация финансового плана подразумевает постоянное накопление средств. Ваши сбережения не должны лежать мертвым грузом, потому что в условиях финансовой нестабильности сбережения обесцениваются естественным путем – за счет инфляции.

Крупные суммы денег лучше делить на части и инвестировать в разные финансовые инструменты. Самый простой и надежный способ – это разделить свободные средства на три равные доли и распределить их следующим образом:

- Вложение в доллары США.

- Вложение в Евро.

- Накопительный счет в банке.

Валютные вложения также можно оформить в виде банковского счета, на который будут начисляться проценты. Так вы убережете деньги от инфляции и сможете вовремя реализовать финансовый план.

Более рискованными вложениями свободных денег являются следующие инструменты:

- Фондовый рынок.

- Паевые инвестиционные фонды (ПИФы).

- Игра на бирже Forex.

Покупая акции крупнейших игроков в области энергетики («голубые фишки») можно обеспечить себе годовую доходность на уровне от -10%, до +20%. ПИФы позволят заработать больше – до 30% годовых. Но риски в разы выше, чем вложения в «голубые фишки». Валютная биржа Forex – это вообще непредсказуемый инструмент, использовать который могут только профессионалы.

Оптимальным вложением личных финансов будет такая схема:

- 25% – доллары США.

- 25% – Евро.

- 35% – накопительный счет в банке.

- 15% – голубые фишки.

Еще одним относительно безопасным методом инвестирования является покупка золота. Как показывает статистика, цена золота в последние годы стабильно растет. Напрямую покупать золотые слитки не имеет смысла. Для данного вида инвестиций есть специальный инструмент – обезличенный металлический счет (ОМС).

ОМС представляет собой разновидность банковского счета, который обеспечен золотом (или другим драгметаллом). Сделки по купле-продаже металлов можно производить через личный кабинет банка. Процесс покупки золота похож на приобретение валюты на бирже.

Опрос: Сколько вы зарабатываете в месяц?

К преимуществам инвестиций посредство ОМС можно отнести следующее:

- Золото и серебро имеют малую волатильность на больших промежутках времени.

- Высокая ликвидность достигается за счет быстрого зачисления или списания металла со счета.

- Безопасность сделок – все операции производятся внутри банковской системы.

- Отсутствует необходимость создавать специальное хранилище для металлов.

↑ содержание ↑

Типичные ошибки планирования

Нечеткая постановка цели. План достижения финансовой цели должен быть максимально четко сформулирован. Например, если планируется приобрести автомобиль, то цель формулируется так: автомобиль определенной марки, в такой-то комплектации, по конкретной цене. Все должно быть максимально конкретизировано. После этого формируем план достижения цели:

Нечеткая постановка цели. План достижения финансовой цели должен быть максимально четко сформулирован. Например, если планируется приобрести автомобиль, то цель формулируется так: автомобиль определенной марки, в такой-то комплектации, по конкретной цене. Все должно быть максимально конкретизировано. После этого формируем план достижения цели:

- Имеем цель, выраженную в цифровом виде.

- Анализируем свой текущий бюджет.

- Оптимизируем доходы и расходы.

- Делим стоимость объекта на сумму ежемесячных накоплений и получаем количество месяцев, через которое цель будет достигнута.

Типичной ошибкой планирования является занижение ежемесячных расходов и завышение доходов. Нужно точно рассчитать свои траты, именно поэтому мы рекомендуем использовать специальные финансовые инструменты – программы или таблицы Excel. Если четкой картины расходов нет, то при составлении плана придется закладывать большую погрешность.

Читайте также:

![]() Таблица расходов и доходов семейного бюджета в Excel

Таблица расходов и доходов семейного бюджета в Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel.

Еще одним важным фактором, влияющим на финансовое планирование, является увеличение стоимости объекта со временем. Если финансовый план подразумевает длительное ожидание, то цена объекта может вырасти по естественным причинам. Например, недвижимость имеет свойство дорожать на 5-10% в год. Движимое имущество тоже дорожает со временем. Для нового автомобиля рост стоимости на несколько процентов за год – это вполне реально. В этой связи рекомендуем заранее заложить в плане удорожание цели на 8-10% в год. Старайтесь также увеличивать во времени свои доходы. Если доходы растут пропорционально инфляции, то это хороший показатель.

↑ содержание ↑

Видео на тему личного финансового планирования

Видеоролик содержит информацию о принципах управления личными финансами. Автор отмечает, что самым важным моментом является постановка финансовых целей, а все остальное (доходы, расходы, вложения) – вторично. Сначала нужно составить список целей, а потом указать примерный срок достижения каждой из них. Данный список должен стать стимулом для дальнейших действий. Второе действие – это поиск средств для достижения желаемого. Автор ролика настаивает на том, что постановка финансовых целей первична, а поиск средств для их реализации – это второстепенная задача.

Следующий ролик повествует о том, как составить личный финансовый план. Автор делает акцент на контроле финансов. Здесь рассмотрены этапы финансового планирования. Сначала производится оценка текущего состояния – сколько вы зарабатываете и тратите. Автор предлагает контролировать свои затраты в ежедневном режиме – сколько денег в день потратили и на что. Так производится анализ своих расходов и их дальнейшая оптимизация.

↑ содержание ↑

В Т—Ж вышло много статей про эксель-таблицы для ведения бюджета.

В них, в отличие от приложений, нет рекламы, их можно использовать бесплатно и настраивать функционал на свой вкус.

Мы выбрали шесть популярных таблиц в одной статье и сравнили их способности: выбирайте, где вам удобнее вести бюджет.

План-2035

Главная цель: построить долгосрочный финансовый план для семьи и накопить на пенсию.

Как устроена таблица. Основная идея таблицы — составить план на год уже в первые дни января и отслеживать его выполнение каждые две недели.

В годовой финансовый план вносятся все планируемые доходы: зарплаты, авансы и отпускные, кэшбэк, налоговые вычеты и подарки.

А расходы делятся на четыре блока:

- Обязательные — услуги ЖКХ и еда, накопления, детские секции, ипотека.

- Автомобиль — бензин, ремонт, страхование, налоги и штрафы.

- Дом — налоги и строительство.

- Семья — одежда, подарки, здоровье и отпуск.

Основные функции. В начале каждых двух недель авторы таблицы заполняют планируемые доходы и расходы на этот период, а потом смотрят, по каким категориям превысили план и почему.

Таблица анализирует расходы, помогает держать в памяти обязательные платежи и дает понять, может ли семья позволить себе спонтанные траты вроде ремонта машины или их надо отложить на другой месяц.

Таблица показывает, какой остаток получается на конец года, в каких месяцах есть риск потратить больше и как поживают накопления на важные категории. Для авторов таблицы важные категории — инвестиции, отпуск, ремонт и одежда. Деньги на них считаются как фиксированный процент от месячного дохода. В сумме набегает 56% — именно эта доля направлена на основные жизненные цели. Оставшиеся 44% уходят на повседневные нужды.

Приятные мелочи. Если в какой-то месяц остается меньше 10 тысяч свободных денег, загорается тревожная кнопка «Мало!».

В чем сложность. Не каждый сможет спланировать основные доходы и расходы на год вперед, а количество цифр и столбцов с первого взгляда немного отпугивает.

Бюджет на 1000 дней

Главная цель: сократить расходы по отдельным категориям без снижения уровня жизни. Для этого при планировании бюджета на месяц основное внимание уделяется не средним значениям, а расходам за этот месяц в прошлые годы.

Как устроена таблица. Для записи расходов есть три вкладки: «Повседневные», «Крупные» и «Квартира».

В первую отправляется большинство расходов: продукты, бары, транспорт, кино, подарки и другие.

Для детального анализа есть подкатегории. Они автоматически подтягиваются при выборе категории, и их также можно выбрать из выпадающего списка. Так, в категории «Транспорт» нужно выбрать такси, метро, автобус, электричку или что-то другое, а в «Ресторанах» — бары, рестораны, бургерные, доставку и кальянные.

Не в каждом городе есть метро и не все курят кальян, поэтому набор категорий легко настроить под себя.

Во вкладку «Крупные траты» создатель таблицы заносит расходы на путешествия, абонемент в спортзал и покупки дороже 15 000 Р. Так, майка за 2000 Р и зимняя куртка за 20 000 Р отправятся в разные вкладки, хотя относятся к одежде: майка — в «Повседневные», а куртка — в «Крупные».

На вкладку «Квартира» уходит все, что связано с недвижимостью — ипотека, аренда, услуги ЖКХ и ремонт.

Основные функции. Данные о расходах собираются на первой вкладке в интерактивные диаграммы и помогают понять, куда уходит бюджет.

Здесь можно увидеть распределение расходов по категориям и средние расходы по месяцам и дням недели. Благодаря этому можно заметить, как увеличиваются траты на подарки в декабре, на алкоголь — в январе, и успеть подготовиться к перепадам.

Приятные мелочи. На главной есть средний бюджет на месяц и интерактивная вкладка, которая обзывает транжирой, если дневной лимит расходов превышен.

На вкладке «Справочники» есть инструкции, которые помогают быстрее разобраться в функциях таблицы.

В чем сложность. Нужно терпеливо вести таблицу хотя бы три месяца, чтобы анализ данных имел смысл.

Сделай сам!

Главная цель: сделать таблицу, в которой не придется заполнять бесполезные вкладки и которая на 100% подойдет под ваши расходы и экономические цели.

Как устроена таблица. Это упрощенная версия таблицы «1000 дней», которую легко настроить под себя.

Траты здесь также вносятся на трех вкладках: «Повседневные», «Крупные» и «Квартира».

Основные функции. Таблица показывает, как вы придерживаетесь лимита расходов, и предостерегает от лишних трат. Кроме этого, на ней видно, сколько в месяц уходит на каждую категорию, процент расходов по дням недели и подробный анализ повседневных трат.

Автор таблицы делает упор на ежедневные расходы, ведь именно в них прячутся спонтанные покупки, которые съедают бюджет. Да, абонемент в зал влияет на картину, но это не то, с чем нужно бороться.

На вкладке «Динамика» можно сравнить расходы в этом месяце со средним значением за последние полгода, но для этого нужно вести таблицу не меньше этого времени.

Приятные мелочи. Есть подробная инструкция. Можно быстро понять, как работают формулы, и оставить только нужные функции.

Первая вкладка не даст забросить хорошее начинание. Она напомнит вовремя внести расходы и скажет «Пока все в норме», если расходы не перешагнули через дневной лимит, или «Начни уже экономить!» — если вы потратили больше, чем заработали.

В чем сложность. В таблице нет раздела с доходами, поэтому, если траты растут синхронно с заработком, этого никто не оценит.

Бюджет с IFTTT

Главная цель: вести таблицу со смартфона.

Как устроена таблица. Главная фишка таблицы — простой ввод данных и быстрый доступ к информации. Для этого придется потратить около 10 минут для интеграции с сервисами IFTTT и «Гугл-формами» — это сервис, который помогает вносить изменения в таблицу в простом окне вместо открытия громоздкой конструкции. IFTTT — это бот для мессенджеров, который берет данные из общей таблицы и рассылает оповещения об остатке и превышении лимита.

Таблица делит расходы на три группы: «Постоянные», «Крупные» и «Повседневные».

«Постоянные» — ипотека, услуги ЖКХ, мобильная связь, подписки и все, что повторяется каждый месяц. «Крупные» — это нерегулярные большие покупки. Например, расходы на ремонт и отпуск, покупка бытовой техники, гаджетов и автомобиля. «Повседневные» — это все остальное: продукты, бытовая химия, развлечения и другие ежедневные траты.

Основные функции. Все данные собираются в сводных таблицах на вкладке «Дашборд», и это единственная вкладка, куда нужно заходить после настройки таблицы. Тут можно выбрать месяц и разбить траты по основным категориям, а также посмотреть динамику повседневных расходов от месяца к месяцу.

Позже автор пересобрал таблицу и добавил в нее аналитику доходов.

Приятные мелочи. Есть подробная инструкция, как вместо сводных таблиц на вкладке «Дашборд» собирать красивые отчеты в Looker Studio.

В чем сложность. Для удобной работы с таблицей нужно подключить сторонние сервисы: «Гугл-формы», IFTTT, Looker Studio.

Личный бюджет на год

Главная цель: спланировать бюджет на год в небольшой и понятной таблице.

Как устроена таблица. Финансовый план на год помещается на одной вкладке. Чтобы понять, на что получится накопить, нужно помесячно вносить планируемые доходы, расходы, распределять остатки по финансовым целям и просчитывать непредвиденные траты.

Доходы учитывают зарплаты, премии, налоговые вычеты и прочие источники. В последний пункт попадают подарки, деньги от сдачи в аренду квартиры, фриланс и другие специфические поступления. Стандартные расходы делятся на повседневные, кредитные, квартирные и автомобильные.

Основные функции. Если в каком-то месяце расходы превышают доходы, он выделяется красным цветом. В этом случае надо сократить крупные траты или перенести остаток с другого месяца — для этого есть строчка «Перенос».

Когда ни в одном месяце нет дефицита, можно распределить остатки на основные цели. По умолчанию это финансовая подушка, отпуск, новая машина и досрочное погашение ипотеки, но можно добавить любой близкий сердцу пункт.

Остатки распределяются в процентных долях, которые вы задаете в самом начале использования таблицы.

Также в ячейки можно добавлять напоминания: «продлить ОСАГО», «подать документы на вычет» или «пройти техобслуживание авто».

Приятные мелочи. Есть инструкция по планированию бюджета. Автор построчно объясняет, что, куда и зачем записывать в таблицу.

В чем сложность. Нет анализа повседневных трат. Они попадают в бюджет одной суммой, которую нельзя поделить на категории и уменьшить.

Семейный бюджет за 15 минут в неделю

Главная цель: накопить деньги без ежедневного учета расходов.

Как устроена таблица. Финансовый план состоит из одной таблицы, которую нужно каждую неделю копировать и начинать с чистого листа. Новый период начинается с блока «Остатки». В нем отметьте, сколько осталось денег на разных счетах, и все отрицательные активы — займы и долги по кредиткам.

В блок «Ежедневные расходы» занесите основные данные по расходам в течение месяца, а блоке «Фонды» нужен для учета остатков на месяц и накоплений на долгосрочные цели.

Блок финансовых операций разделен на три группы: «Регулярные расходы», «Поступления» и «Разное».

«Регулярные расходы» — это все повседневные траты. Тут не обязательно учитывать все до копейки, достаточно указать средний расход за месяц. Чтобы было проще, выходные и будние дни выделены разным цветом, так как траты в праздники обычно выше.

В «Разное» попадают все остальные покупки, а в «Поступления» — зарплаты, дивиденды и другие доходы.

Основные функции. Так как главная цель таблицы — накопления, все самое интересное происходит в блоке «Фонды».

Светло-желтые строчки — это запасы, которые можно тратить в течение месяца. Если что-то останется — хорошо. Если нет — ничего страшного. Столбец «Баланс» автоматически считает остаток на каждую категорию по мере записи расходов.

Темно-желтые строки — это цели, на которые нужно накопить. Сумму, которая в конце месяца остается в строке «Баланс», можно добавить к любой цели. Если во время планирования в остатке получается отрицательное значение, нужно пересмотреть категории расходов: значит, где-то потратили больше планируемого.

В чем сложность. Так как таблица не анализирует мелкие расходы, а только ограничивает их общие суммы, нужна большая сила воли, чтобы не спустить бюджет на кофе с собой.

Где вести бюджет

| Таблица | Плюсы | Минусы |

|---|---|---|

| План-2035 | Учитывает все траты Можно заполнять раз в две недели |

Сложно составить план на год вперед

Слишком много строк |

| Бюджет на 1000 дней | Категории трат легко настроить под себя

Автоматически строятся диаграммы расходов |

Нужно вести таблицу хотя бы три месяца, чтобы анализ заработал |

| Сделай сам! | Категории трат легко настроить под себя

Если заглядывать каждый день, то таблица не даст потратить лишнего |

Нет раздела с доходами |

| Бюджет с IFTTT | Данные в таблицу можно заносить из мессенджера

Все данные собираются на одной вкладке |

Сложно подружить и настроить сразу несколько сервисов |

| Личный бюджет на год | Подходит для долгосрочного планирования

Можно учесть любые крупные траты и доходы |

Нет анализа повседневных трат |

| Семейный бюджет за 15 минут в неделю | Не требует много времени

Позволяет накопить на глобальную цель |

Не все траты можно вспомнить

Не анализирует мелкие расходы |

Плюсы

Учитывает все траты

Можно заполнять раз в две недели

Минусы

Сложно составить план на год вперед

Слишком много строк

Плюсы

Категории трат легко настроить под себя

Автоматически строятся диаграммы расходов

Минусы

Нужно вести таблицу хотя бы три месяца, чтобы анализ заработал

Плюсы

Категории трат легко настроить под себя

Если заглядывать каждый день, то таблица не даст потратить лишнего

Минусы

Нет раздела с доходами

Плюсы

Данные в таблицу можно заносить из мессенджера

Все данные собираются на одной вкладке

Минусы

Сложно подружить и настроить сразу несколько сервисов

Плюсы

Подходит для долгосрочного планирования

Можно учесть любые крупные траты и доходы

Минусы

Нет анализа повседневных трат

Плюсы

Не требует много времени

Позволяет накопить на глобальную цель

Минусы

Не все траты можно вспомнить

Не анализирует мелкие расходы

Содержание:

- Финансовый план. Зачем он нужен

- Основные проблемы

- Пути реализации, упражнения для ЛФП

- Лайфхаки для ЛФП

- Ваш простой первый план

- Шаблон Персонального бюджета для EXCEL скачать

- Шаблон Финансового плана для семьи EXCEL скачать

- «Заплати сначала себе» + «Завтра сберегу больше»

- Три конверта или «правило 50/30/30 процентов»

- 4 конверта

- 5 (6) конвертов (кувшинов)

- Целевой план

- Калькулятор временной стоимости денег

- ЛФП, расчет Пассивного дохода скачать EXCEL файл

Финансовый план. Зачем он нужен и как его составить

Более половины жителей России не ведут письменного учета доходов и расходов семейного бюджета, почти каждому десятому точно неизвестно, сколько денег поступило и будет потрачено в течение месяца.

Финансовый план — это долгосрочный прогноз финансовых потоков, с ним вы планируете, сколько денег за определенный период заработаете и как их потратите.

Часто считают, что финансовый план нужен, чтобы тратить меньше. На самом деле он нужен, чтобы за те же деньги получать больше.

Финансовый план может быть личным или семейным, подходы одинаковые.

Общий доход за всю трудовую деятельность

Какая сумма накопится при сбережении 10% от дохода за 20 лет?

Области личных финансов включают в себя

- Доход

- Расходы

- Экономия

а) тратить меньше, чем зарабатывать

б) зарабатывать больше, чем тратишь (обратите внимание, что это не одно и то же) - Инвестирование (не обязательно)

- Страхование (не обязательно)

Основные проблемы при достижении личных/семейных целей

- Негативные убеждения

- Нехватка времени

- Нет сил

- Неуверенность в себе и своих силах

- Неумение следить за своими доходами и расходами

- Нет пошагового личного плана

Пишите (желательно на бумаге) свой сценарий, ставьте цели, смело идите к ним, своим уникальным путем

Цели в процессе жизни меняются, и это нормально! Обновляйте цели.

Главное, начать и все у Вас получится!

Статьи в тему:

Как правильно ставить финансовые цели, чтобы их достижение было неизбежным

Этапы и стоимость работ по услуге «Личный финансовый план» (ЛФП)

Пути реализации ЛФП

- Визуализируйте

- Составьте пошаговый план достижения цели

- Ведите Дневник успеха

- Выработайте привычку, которая необходима для достижения цели

- Встречайтесь и общайтесь с людьми, которые уже достигли таких целей

Упражнения для ЛФП

- Составьте список своих целей

- Вычеркните из списка второстепенное

- Сформулируйте конкретную денежную цель со сроками

- Укажите причину, для чего Вы это хотите

- Запишите, что станет возможным при достижении Вашей цели

Лайфхаки для ЛФП

- Записывайте цели и смотрите на них еженедельно в программах (фото, фотообои, дневники, стикеры, придумайте свое)

- Подводите итоги – чтобы знать, на сколько вы стали ближе к цели

- Хвалите себя и награждайте – мозгу надо понимать, что есть польза

- Сравнивайте исключительно с собой в прошлом – неделю назад, год назад

- Не сравнивайте себя с другими – это утопия. Всегда будут люди красивее, богаче, успешнее

Как достичь цели точно и в срок

- Не ешь слона целиком

- Разрежь слона на кусочки и каждый день/неделю/месяц/год съедай по кусочку

- Убедись, что «доел слона»

Анализ целей по S.M.A.R.T.

S (Specific) – конкретные

M (Measurable) – измеримые

A (Achievable) – достижимые

R (Relevant) – актуальные

T (Time-bond) – ограниченные по времени

Например, хочу стать богатым — это плохая цель. Непонятно, сколько денег и для чего вам для это надо.

Ваш простой первый финансовый план

1. Одна цель.

2. Короткий срок.

3. Посильные взносы.

4. Автоматизация (желательно).

5. Простой инструмент (портфель), например вклад.

- «Заплати сначала себе» + «Завтра сберегу больше»

- 3 конверта или «правило 50/30/20 процентов»

- 4 конверта (по неделям)

- 5 (6) кувшинов (конвертов)

- Целевой план (сервисы «Цели» в системах РРМ)

- Полноценный план

Метод 1.

«Заплати сначала себе» + «Завтра сберегу больше»

|

«Заплати сначала себе» + «Завтра сберегу больше» |

Статья в тему:

Я живу от зарплаты до зарплаты. Как начать сберегать? Принцип «Копи больше завтра»

Другой пример принципа Save More Tomorrow — «Копи больше завтра»

Начните откладывать 3 % в месяц (это будет незаметно для бюджета и вы не почувствуете падения качества жизни), но с каждой прибавкой ежегодно увеличивайте эту цифру (в примере на 5 % каждый год):

| Год | Доходы в месяц | Откладывать каждый месяц | Будет через год |

| 2022 | 1 000 $ | 3 % | 360 $ |

| 2023 | 1 100 $ | 8 % | 1 056 $ |

| 2024 | 1 210 $ | 13 % | 1 887 $ |

| 2025 | 1 331 $ | 18 % | 2 875 $ |

| 2026 | 1 464 $ | 23 % | 4 040 $ |

| Итого: | 10 218 $ |

Это дальновиднее, чем откладывать столько, сколько получится. Вы не будете терять темп. Наоборот, он будет расти — медленно, небольшими шагами, но расти.

Метод 2.

Три конверта или «правило 50/30/20 процентов»

Согласно информации Investopedia одним из наиболее эффективных методов составления бюджета является «правило 50/30/20 процентов«:

- 50% вашего дохода уходит на оплату всех ежемесячных расходов (например: питание, счета за ЖКХ, транспорт и предметы первой необходимости);

- 30% вашего дохода идет на удовлетворение личных потребностей (например: деньги на дорогостоящие покупки, одежда, питание вне дома, салоны красоты и т. д.);

- 20% вашего дохода идет на ваше будущее. Вы можете использовать их, чтобы сохранить или инвестировать.

Метод 3.

4 конверта

Пять (шесть) кувшинов (конвертов)

Вы и Ваше семья не должны зацикливаться на жесткой экономии и делать это самоцелью, иначе жизнь потеряет свои краски!!!

Чтобы не стать Жадным Хомяком здесь важно ежемесячно Тратить и не переносить на следующий месяц 10% «пятого кувшина» (второго конверта) на удовольствия и развлечения: поход в кафе с семьей/друзьями, аттракционы и т.п.

Процесс сбережения не должен ограничивать и угнетать, хвалите себя и награждайте – мозгу надо понимать, что есть польза. Превратите этот процесс в семейную увлекательную игру со своими правилами и призами.

Метод 4.

Целевой план — это когда сберегать несколько лет

|

| Данные указаны в RUB и его доходности |

Определитесь с тем, что имеете

Доходы (то, что приносит в Ваш карман):

Зарплата, долги, кoтopыe мнe возвращают, % по депозитам, доходы от сдачи в аренду, дивиденды по акциям, купонный доход по облигaциям

и фoндам (ETF, БПИФы).

ИTOГO ДОХОДЫ _____ руб./USD

Расходы (что забирает из кармана)

Оплaтa cчeтoв, в том числе ЖКХ, расходы на автомобиль, кредиты, ипотека, долги и зaймы друзьям и коллегам.

ИTOГO OБЯЗATEЛЬCTВA ____ руб./USD

Например, если Ваши доходы 1500 $ в месяц, а расходы — 1400 $, то остаток — называется свободный денежный поток (СДП), составляет всего 100 $ в месяц. Исходя из этого нужно корректировать свои цели и сроки их достижения.

Скорость достижения цели = Цена будущая (с учетом инфляции) / Сбережения в месяц

Будущую цену можно рассчитать по Калькулятору временной стоимости денег (по ссылке):

100.000 $ сейчас — это 123.188 $ через 15 лет при расчетной годовой инфляции 1,4 %.

Имея маленький СДП (как в примере выше всего 100 $ в месяц), ответьте себе на вопросы, указав возможные суммы:

1) Могу ли я уменьшить свои расходы, отказавшись от чего-то ненужного?

2) Есть ли у меня возможность дополнительного дохода?

3) Могу ли я заставить свои сбережения работать?

4) Сравните, сколько я откладываю сейчас и сколько я мог бы откладывать.

5) Укажите новые сроки достижения целей

|

| Личный финансовый план EXCEL файл |

Личный финансовый план (ЛФП). Скачать образец таблицу EXCEL

Чтобы сохранить таблицу себе на устройство, кликните в меню «Файл» → «Скачать» или «Создать копию».

|

| Как сохранить EXCEL файл из Гугл таблицы |

Расчет Пассивного дохода, например, на пенсии (для некоторых в 35 лет), также доступен в этом файле (ссылка выше), третья вкладка внизу «Пассивный доход» при безрисковой ставке изъятия 3%, при которой основной капитал не уменьшается.

|

Расчет пассивного дохода EXCEL файл

Также можно скачать Личный финансовый план (ЛФП) образец таблицу EXCEL из Облака Майл.ру

Ссылка https://cloud.mail.ru/public/HaRh/Ghe4TphYo

Выводы

Ваши доходы не должны утекать сквозь пальцы

1. Много читайте, начните с моего сайта.

2. Оптимизируйте свои денежные потоки и высвободите СДП (свободный денежный поток)

3. Сформируйте конверты (инвестиционный портфель)

4. Придерживайтесь Плана (дисциплина — это самое сложное)

Действуйте поэтапно, эти условия я считаю обязательными:

1. Рассчитайтесь с кредитами и долгами

2. Создайте финансовую подушку безопасности (фонд форс-мажор)

3. Сберегайте на свой личный, независимый от государства «пенсионный» фонд

***********************

Сколько стоит услуга по составлению специалистом персонального финансового плана кому нужен профессиональный ЛФП

Если у Вас нет ни времени, ни желания, ни дисциплины, ни опыта для самостоятельного планирования можете заказать эту услугу.

Общая стоимость ЛФП у профессионалов — от 400 до 1600 USD.

Скачать Личный финансовый план ЛФП образец в .pdf. Download the Personal financial plan sample

Эти вложения оправданы и могут быть выгодны для людей, у которых доход превышает 75000 RUB (3000 BYN) в месяц и нет ни времени, ни желания, ни дисциплины, ни опыта для самостоятельного планирования.

Мои услуги.

***********************

При подготовке статьи использованы материалы fincult.info (информационно-просветительского ресурса ЦБ РФ), Е.Парий, С.Макарова.