Чтобы проанализировать изменчивость признака под воздействием контролируемых переменных, применяется дисперсионный метод.

Для изучения связи между значениями – факторный метод. Рассмотрим подробнее аналитические инструменты: факторный, дисперсионный и двухфакторный дисперсионный метод оценки изменчивости.

Дисперсионный анализ в Excel

Условно цель дисперсионного метода можно сформулировать так: вычленить из общей вариативности параметра 3 частные вариативности:

- 1 – определенную действием каждого из изучаемых значений;

- 2 – продиктованную взаимосвязью между исследуемыми значениями;

- 3 – случайную, продиктованную всеми неучтенными обстоятельствами.

В программе Microsoft Excel дисперсионный анализ можно выполнить с помощью инструмента «Анализ данных» (вкладка «Данные» — «Анализ»). Это надстройка табличного процессора. Если надстройка недоступна, нужно открыть «Параметры Excel» и включить настройку для анализа.

Работа начинается с оформления таблицы. Правила:

- В каждом столбце должны быть значения одного исследуемого фактора.

- Столбцы расположить по возрастанию/убыванию величины исследуемого параметра.

Рассмотрим дисперсионный анализ в Excel на примере.

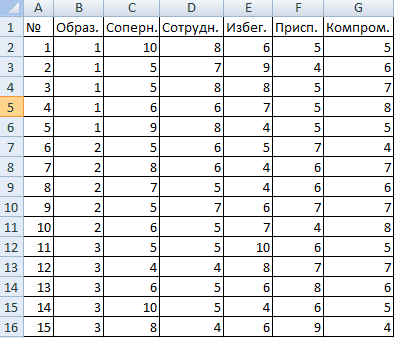

Психолог фирмы проанализировал с помощью специальной методики стратегии поведения сотрудников в конфликтной ситуации. Предполагается, что на поведение влияет уровень образования (1 – среднее, 2 – среднее специальное, 3 – высшее).

Внесем данные в таблицу Excel:

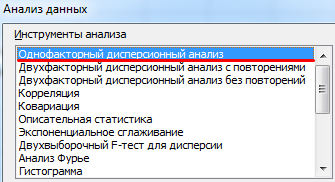

- Открываем диалоговое окно нашего аналитического инструмента. В раскрывшемся списке выбираем «Однофакторный дисперсионный анализ» и нажимаем ОК.

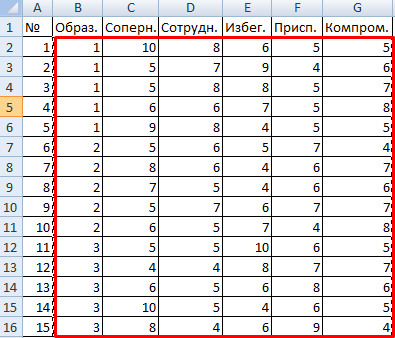

- В поле «Входной интервал» ввести ссылку на диапазон ячеек, содержащихся во всех столбцах таблицы.

- «Группирование» назначить по столбцам.

- «Параметры вывода» — новый рабочий лист. Если нужно указать выходной диапазон на имеющемся листе, то переключатель ставим в положение «Выходной интервал» и ссылаемся на левую верхнюю ячейку диапазона для выводимых данных. Размеры определятся автоматически.

- Результаты анализа выводятся на отдельный лист (в нашем примере).

Значимый параметр залит желтым цветом. Так как Р-Значение между группами больше 1, критерий Фишера нельзя считать значимым. Следовательно, поведение в конфликтной ситуации не зависит от уровня образования.

Факторный анализ в Excel: пример

Факторным называют многомерный анализ взаимосвязей между значениями переменных. С помощью данного метода можно решить важнейшие задачи:

- всесторонне описать измеряемый объект (причем емко, компактно);

- выявить скрытые переменные значения, определяющие наличие линейных статистических корреляций;

- классифицировать переменные (определить взаимосвязи между ними);

- сократить число необходимых переменных.

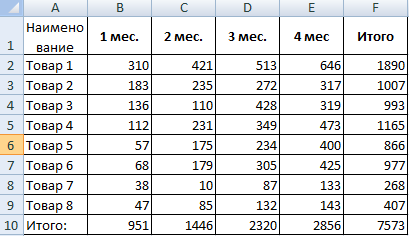

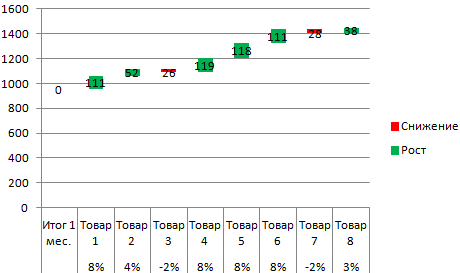

Рассмотрим на примере проведение факторного анализа. Допустим, нам известны продажи каких-либо товаров за последние 4 месяца. Необходимо проанализировать, какие наименования пользуются спросом, а какие нет.

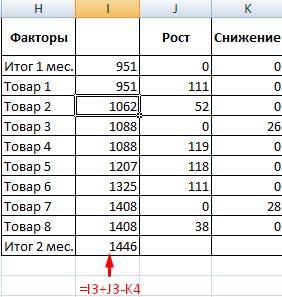

- Посмотрим, за счет, каких наименований произошел основной рост по итогам второго месяца. Если продажи какого-то товара выросли, положительная дельта – в столбец «Рост». Отрицательная – «Снижение». Формула в Excel для «роста»: =ЕСЛИ((C2-B2)>0;C2-B2;0), где С2-В2 – разница между 2 и 1 месяцем. Формула для «снижения»: =ЕСЛИ(J3=0;B2-C2;0), где J3 – ссылка на ячейку слева («Рост»). Во втором столбце – сумма предыдущего значения и предыдущего роста за вычетом текущего снижения.

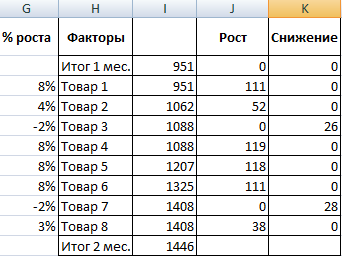

- Рассчитаем процент роста по каждому наименованию товара. Формула: =ЕСЛИ(J3/$I$11=0;-K3/$I$11;J3/$I$11). Где J3/$I$11 – отношение «роста» к итогу за 2 месяц, ;-K3/$I$11 – отношение «снижения» к итогу за 2 месяц.

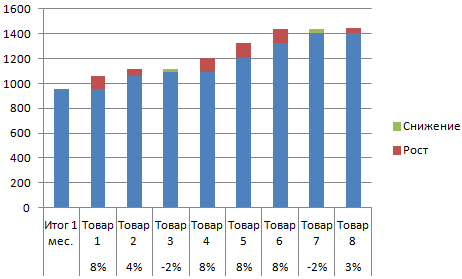

- Выделяем область данных для построения диаграммы. Переходим на вкладку «Вставка» — «Гистограмма».

- Поработаем с подписями и цветами. Уберем накопительный итог через «Формат ряда данных» — «Заливка» («Нет заливки»). С помощью данного инструментария меняем цвет для «снижения» и «роста».

Теперь наглядно видно, продажи какого товара дают основной рост.

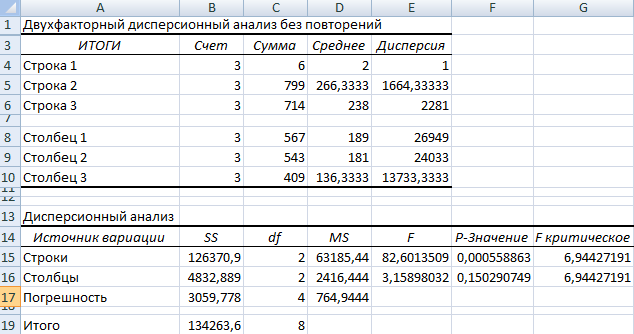

Двухфакторный дисперсионный анализ в Excel

Показывает, как влияет два фактора на изменение значения случайной величины. Рассмотрим двухфакторный дисперсионный анализ в Excel на примере.

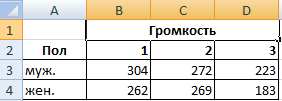

Задача. Группе мужчин и женщин предъявляли звук разной громкости: 1 – 10 дБ, 2 – 30 дБ, 3 – 50 дБ. Время ответа фиксировали в миллисекундах. Необходимо определить, влияет ли пол на реакцию; влияет ли громкость на реакцию.

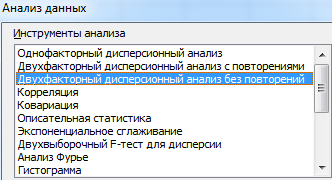

- Переходим на вкладку «Данные» — «Анализ данных» Выбираем из списка «Двухфакторный дисперсионный анализ без повторений».

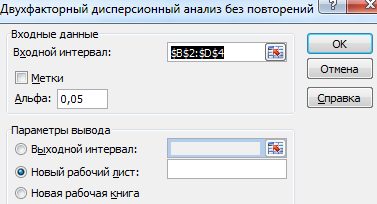

- Заполняем поля. В диапазон должны войти только числовые значения.

- Результат анализа выводится на новый лист (как было задано).

Та как F-статистики (столбец «F») для фактора «Пол» больше критического уровня F-распределения (столбец «F-критическое»), данный фактор имеет влияние на анализируемый параметр (время реакции на звук).

Скачать пример факторного и дисперсионного анализа

скачать факторный анализ отклонений

скачать пример 2

Для фактора «Громкость»: 3,16 < 6,94. Следовательно, данный фактор не влияет на время ответа.

Для примера также прилагаем факторный анализ отклонений в маржинальном доходе.

Ни одна компания не может обойтись без такого аналитического инструмента, как факторный анализ. Не важно, имеет ли бизнес миллионы прибыли или убытки — важно понимать, какие факторы оказали влияние на появления прибыли или убытка. Почему статья называется Факторный анализ простым языком? Почему именно простым?

Например, Википедия определяет факторный анализ как “многомерный метод, применяемый для изучения взаимосвязей между значениями переменных”. Отлично, только что делать, если мы только начинаем постигать азы аналитики в целом и факторного анализа в частности? Именно поэтому в данной статье рассмотрен самый простой пример факторного анализа на примере 3-х магазинов одной сети.

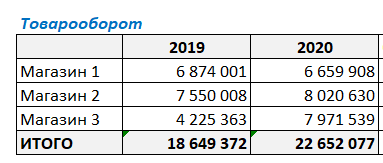

Мы проведем факторный анализ показателей реализации продукции, т.е. товарооборота, валовой прибыли и себестоимости складских запасов в разрезе трех магазинов компании и определим, как каждый из магазина в том или ином случае повлияли на общий результат компании. Таким образом, магазин будет являться фактором, который влияет на общий результат работы компании.

Факторный анализ пример расчета по продажам

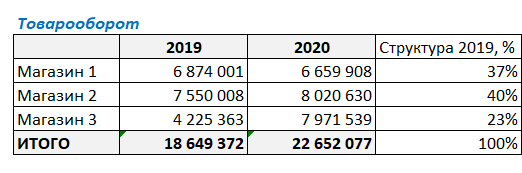

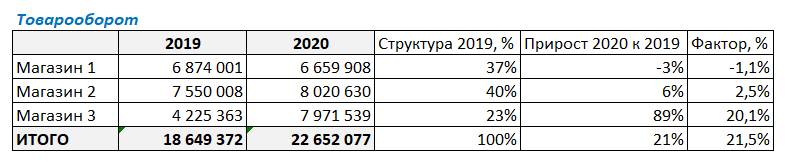

Имеем такую таблицу, в которой показаны суммы продаж за 2019 и 2020 годы по трем магазинам сети.

Как видите, товарооборот в 2020 году изменился по отношению к 2019 г. во всех магазинах. У кого-то уменьшился, у кого-то увеличился. И нужно понять, насколько изменение товарооборота конкретного магазина повлияло на общий результат деятельности компании.

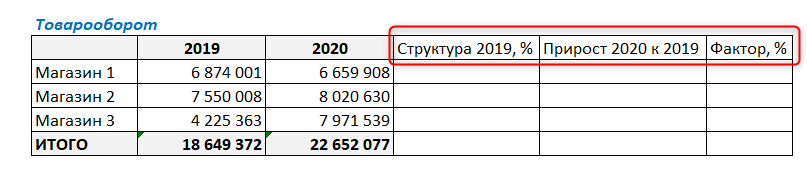

Для этого добавим в таблицу следующие столбцы:

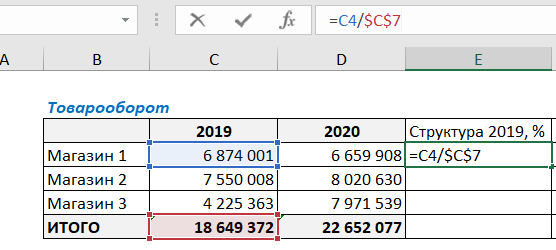

Для начала нашего факторного анализа посчитаем структуру товарооборота в 2019 году. Структура будет показывать долю каждого магазина в суммарных продажах за 2019 год.

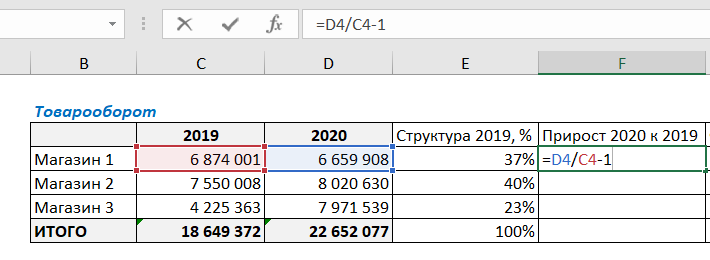

Для этого в ячейку Е4 введем следующую формулу:

Нужно поделить продажи Магазина 1 на общую сумму продаж. Не забудьте закрепить значение итоговой ячейки C7 в формуле знаками $ ($C$7). Закрепить значение ячейки можно, установив курсор на C7 и нажав клавишу F4 (подробнее об абсолютных и относительных ссылках в *статье*). Это нужно для того, чтобы ссылка на итоговую ячейку не съехала при протягивании формулы вниз.

Для полученного результата выберем процентный формат ячейки и протянем формулу вниз:

На данном этапе факторного анализа видим, что наибольший вклад в товарооборот компании за 2019 г. внес Магазин 2 — 40%. В итоговой ячейке нужно просуммировать получившиеся проценты, сумма обязательно должна быть равна 100% — это значит, что все посчитано верно.

Далее в ячейке F4 посчитаем прирост продаж 2020 года к 2019. Для этого разделим сумму продаж за 2020 г на сумму за 2019 и отнимем единицу (стандартная формула для расчета изменения показателя).

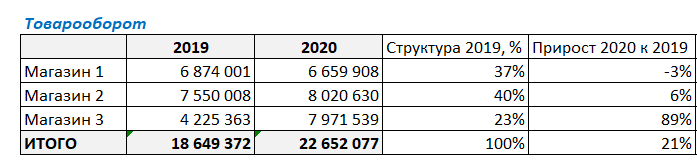

Протянем формулу вниз, захватывая итоговую строку, и увидим, что продажи в 2020 г. в целом по компании выросли на 21% по отношению к предыдущему году. Также видим изменение товарооборота в каждом из магазинов.

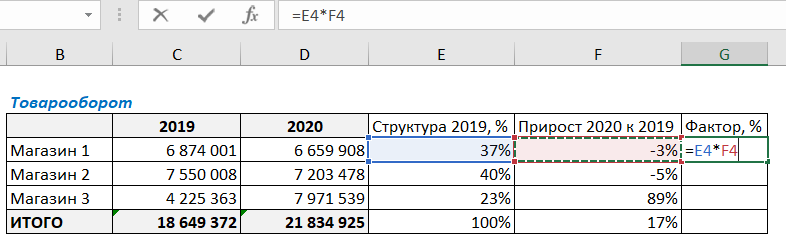

И в завершении данного этапа факторного анализа нужно умножить долю магазина на прирост продаж. Для этого в ячейке G4 напишем следующую формулу:

Протянем формулу вниз до итоговой ячейки.

Что же можно увидеть из итоговых результатов факторного анализа по товарообороту?

В целом товарооборот, вырос на 21,5% (выведем десятые доли для наглядности). И эти 21,5% складываются из следующих составляющих (факторов):

Фактор “Магазин 1” дал -1,1 % прироста в изменении товарооборота компании (т.е. падение товарооборота, т.к. прирост отрицательный)

Фактор “Магазин 2” для 2,5 % прироста из 21%.

А вот Фактор “Магазин 3” дал 20,1% прироста в составе группы магазинов, и аж 89% по отношению к собственным продажам в предыдущем году.

В итоге:

-1,1% + 2,5% + 20,1% = 21,5%

Таким образом, этот простой пример факторного анализа показывает, что максимальный вклад в прирост товарооборота сделал фактор “Магазин 3”.

Но не будем останавливаться на достигнутом, т.к. нам, во-первых, нужно понять, так ли на самом деле успешен Магазин 3 (ведь конечной целью бизнеса является получение прибыли, а не выручки), а во-вторых, понять, чем можно объяснить такой большой прирост продаж по данному магазину и падение продаж по Магазину 1.

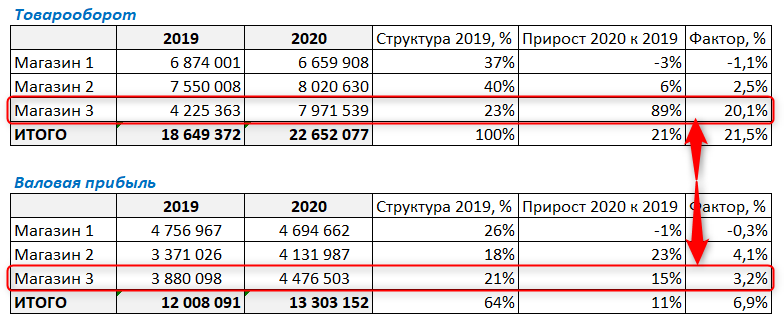

Факторный анализ по операционной прибыли

Что такое операционная прибыль, можно прочитать в статье Что такое прибыль. Виды прибыли

Факторный анализ по операционной прибыли проведем по тем же этапам, что и анализ по продажам. Используем те же дополнительные столбцы и такие же формулы (их можно даже скопировать).

В итоге видим, что Магазин 3, который показывал головокружительный рост выручки, по операционной прибыли уже не такой успешный.

О чем это может говорить? О том, что нужно проводить дополнительный анализ факторов, которые могли повлиять на операционную прибыль. В данном случае в Магазине 3 сильно увеличились издержки (намного сильнее, чем выросла выручка), и при дополнительном анализе нужно понять, какие именно это издержки. Возможно, значительно увеличился штат сотрудников или арендуемая площадь, и т.д.

Магазин 2 показал рост прибыли больше, чем рост выручки. Это может говорить о том, что данный магазин снизил издержки (например, сократился штат сотрудников).

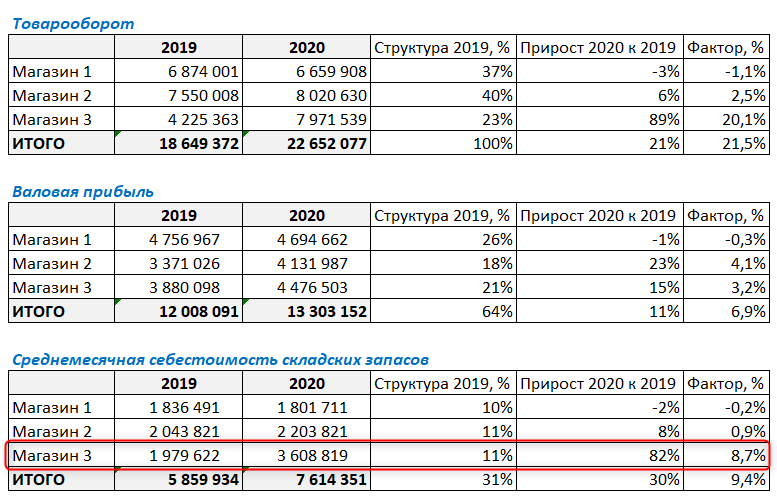

Факторный анализ пример расчета по себестоимости складских запасов

Дополнительно можно провести факторный анализ складских запасов. Это нужно, чтобы понять, за счет чего изменяется выручка.

Проделаем те же шаги, что и на предыдущих двух этапах.

Видим, что у Магазин 3, который показал высокий рост выручки и совсем небольшой рост операционной прибыли, очень сильно выросла сумма складских запасов.

Какой можно сделать предварительный вывод? Например, что Магазин 3, увидев тенденцию к росту продаж, арендовал дополнительную площадь для хранения товарных запасов. А рост выручки хоть и был достаточно высок — но меньше ожидаемого, и в итоге аренда дополнительных площадей для хранения сказалась на прибыли не лучшим образом.

Таким вот нехитрым образом можно провести простой факторный анализ. Конечно, для полноценной аналитики этого может быть недостаточно, нужно учитывать еще множество факторов и составляющих. Но для того, чтобы увидеть общие тенденции, такого простого анализа бывает достаточно.

Более подробно о факторном анализе с примерами расчета можно прочитать в статьях:

Вам может быть интересно:

Чтобы проанализировать изменчивость признака под воздействием контролируемых переменных, применяется дисперсионный метод.

Для изучения связи между значениями – факторный метод. Рассмотрим подробнее аналитические инструменты: факторный, дисперсионный и двухфакторный дисперсионный метод оценки изменчивости.

Условно цель дисперсионного метода можно сформулировать так: вычленить из общей вариативности параметра 3 частные вариативности:

- 1 – определенную действием каждого из изучаемых значений;

- 2 – продиктованную взаимосвязью между исследуемыми значениями;

- 3 – случайную, продиктованную всеми неучтенными обстоятельствами.

В программе Microsoft Excel дисперсионный анализ можно выполнить с помощью инструмента «Анализ данных» (вкладка «Данные» — «Анализ»). Это надстройка табличного процессора. Если надстройка недоступна, нужно открыть «Параметры Excel» и включить настройку для анализа.

Работа начинается с оформления таблицы. Правила:

- В каждом столбце должны быть значения одного исследуемого фактора.

- Столбцы расположить по возрастанию/убыванию величины исследуемого параметра.

Рассмотрим дисперсионный анализ в Excel на примере.

Психолог фирмы проанализировал с помощью специальной методики стратегии поведения сотрудников в конфликтной ситуации. Предполагается, что на поведение влияет уровень образования (1 – среднее, 2 – среднее специальное, 3 – высшее).

Внесем данные в таблицу Excel:

- Открываем диалоговое окно нашего аналитического инструмента. В раскрывшемся списке выбираем «Однофакторный дисперсионный анализ» и нажимаем ОК.

- В поле «Входной интервал» ввести ссылку на диапазон ячеек, содержащихся во всех столбцах таблицы.

- «Группирование» назначить по столбцам.

- «Параметры вывода» — новый рабочий лист. Если нужно указать выходной диапазон на имеющемся листе, то переключатель ставим в положение «Выходной интервал» и ссылаемся на левую верхнюю ячейку диапазона для выводимых данных. Размеры определятся автоматически.

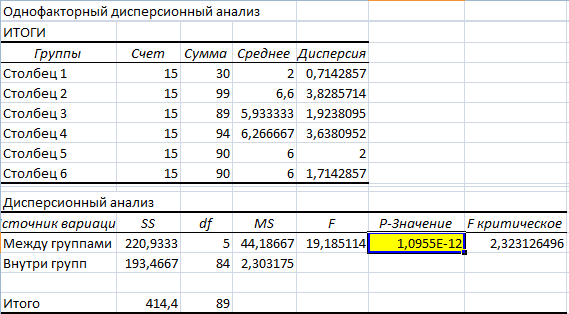

- Результаты анализа выводятся на отдельный лист (в нашем примере).

Значимый параметр залит желтым цветом. Так как Р-Значение между группами больше 1, критерий Фишера нельзя считать значимым. Следовательно, поведение в конфликтной ситуации не зависит от уровня образования.

Факторный анализ в Excel: пример

Факторным называют многомерный анализ взаимосвязей между значениями переменных. С помощью данного метода можно решить важнейшие задачи:

- всесторонне описать измеряемый объект (причем емко, компактно);

- выявить скрытые переменные значения, определяющие наличие линейных статистических корреляций;

- классифицировать переменные (определить взаимосвязи между ними);

- сократить число необходимых переменных.

Рассмотрим на примере проведение факторного анализа. Допустим, нам известны продажи каких-либо товаров за последние 4 месяца. Необходимо проанализировать, какие наименования пользуются спросом, а какие нет.

- Посмотрим, за счет, каких наименований произошел основной рост по итогам второго месяца. Если продажи какого-то товара выросли, положительная дельта – в столбец «Рост». Отрицательная – «Снижение». Формула в Excel для «роста»: =ЕСЛИ((C2-B2)>0;C2-B2;0), где С2-В2 – разница между 2 и 1 месяцем. Формула для «снижения»: =ЕСЛИ(J3=0;B2-C2;0), где J3 – ссылка на ячейку слева («Рост»). Во втором столбце – сумма предыдущего значения и предыдущего роста за вычетом текущего снижения.

- Рассчитаем процент роста по каждому наименованию товара. Формула: =ЕСЛИ(J3/$I$11=0;-K3/$I$11;J3/$I$11). Где J3/$I$11 – отношение «роста» к итогу за 2 месяц, ;-K3/$I$11 – отношение «снижения» к итогу за 2 месяц.

- Выделяем область данных для построения диаграммы. Переходим на вкладку «Вставка» — «Гистограмма».

- Поработаем с подписями и цветами. Уберем накопительный итог через «Формат ряда данных» — «Заливка» («Нет заливки»). С помощью данного инструментария меняем цвет для «снижения» и «роста».

Теперь наглядно видно, продажи какого товара дают основной рост.

Двухфакторный дисперсионный анализ в Excel

Показывает, как влияет два фактора на изменение значения случайной величины. Рассмотрим двухфакторный дисперсионный анализ в Excel на примере.

Задача. Группе мужчин и женщин предъявляли звук разной громкости: 1 – 10 дБ, 2 – 30 дБ, 3 – 50 дБ. Время ответа фиксировали в миллисекундах. Необходимо определить, влияет ли пол на реакцию; влияет ли громкость на реакцию.

- Переходим на вкладку «Данные» — «Анализ данных» Выбираем из списка «Двухфакторный дисперсионный анализ без повторений».

- Заполняем поля. В диапазон должны войти только числовые значения.

- Результат анализа выводится на новый лист (как было задано).

Та как F-статистики (столбец «F») для фактора «Пол» больше критического уровня F-распределения (столбец «F-критическое»), данный фактор имеет влияние на анализируемый параметр (время реакции на звук).

Скачать пример факторного и дисперсионного анализа

скачать факторный анализ отклонений скачать пример 2

Для фактора «Громкость»: 3,16

Для примера также прилагаем факторный анализ отклонений в маржинальном доходе.

В предыдущих статьях мы рассмотрели основы построения графиков и диаграмм в Excel (см рубрику Диаграммы и Графики). Сегодня мы усложним задачу и попробуем провести факторный анализ в Excel (упрощенный конечно). Допустим у нас есть точка продаж каких-либо товаров, например мобильных телефонов и продажи от недели к неделе могут то расти то падать. Конечно, общую динамику продаж мы увидим если построим график по количеству проданных единиц, но этот график не даст нам представления о том, какие модели или бренды теряют популярность, а какие нет. Для того чтобы наглядно увидеть какой из брендов «просел» в продажах нам и поможет факторный анализ в Excel (в нашем примере построение гистограммы по определенным условиям).

Итак, у нас есть данные о продажах за 4 недели:

Данные к графику

Мы ходим понять за счет каких телефонов произошел основной рост по итогам второй недели. Представим данные несколько в другом виде:

Преобразование Данных

Если произошел рост по сравнению с прошлой неделей по отдельному бренду, то положительную дельту мы запишем в столбец «Рост», а отрицательную в «Снижение». Например в ячейке К4 у нас будет прописана формула =ЕСЛИ((C3- B3)>0;C3-B3;0) а в ячейку L4 =ЕСЛИ(K4=0;B3-C3;0) . (Можно прописать Рост и Снижение через другие функции — в примере то, что первое пришло на ум). В столбце J указана сумма предыдущего значения плюс предыдущий рост без текущего снижения =J3+K3-L4.

Теперь рассчитаем вклад каждого из брендов (% роста) =ЕСЛИ(K4/$J$11=0;-L4/$J$11;K4/$J$11) :

Данные для построения гистограммы

теперь осталось только выделить всю область для построения диаграммы (в подпись данных нужно включить и столец «% роста» и «факторы») Можно выделить весь диапазон H1:L10 затем перейядя на вкладку «Вставка» выбрать «Гистограмма» (подробнее смотри в статье «Как построить график в Excel»):

Полученный график

Поработаем с подписями данных и цветами (уберем накопительный итог оставив только Рост и Снижение):

Факторный анализ в Excel

Теперь мы наглядно видим кто дает основной вклад в рост продаж.

При желании можно сделать график «динамическим». Например, сделать всплывающий список из недель (1ая, 2ая …), а в формулы столбца Роста (Снижения и остальных стобцов) включить формулу ВПР, которая в зависимости от указанной недели будет подтягивать в таблицу для факторного анализа соответствующие данные из основной таблицы и график будет меняться!

скачать grafik

Очень надеемся, что наша статья помогла Вам в решении Вашей проблемы. Будем благодарны, если Вы нажмете +1 и/или Мне нравится внизу данной статьи или поделитесь с друзьями с помощью кнопок расположенных ниже.

Спасибо за внимание.

20.08.2015 Григорий Цапко Калькуляторы, шаблоны, форматы

Предлагаю вашему вниманию шаблон для проведения простейшего факторного анализа продаж.

Шаблон позволяет разложить общее изменение выручки в текущем периоде по отношению к предыдущему (базовому) периоду на влияние изменения объема продаж и цены продаж.

Также можно анализировать фактический период по отношению к плановому.

Шаблон позволяет учесть, при необходимости, влияние валютного курса в дополнение к изменению цены, а также провести анализ по видам продукции.

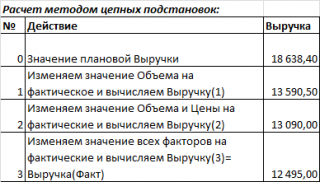

В основе факторного анализа лежит метод цепных подстановок, когда сначала рассматривается влияние одного фактора, при неизменности прочих, затем второго и т.д.

Суммарное отклонение анализируемого показателя будет равно сумме отклонений под влиянием всех факторов, по которым проводиться анализ.

Так в нашем случае суммарное отклонение выручки от продаж может возникнуть под влиянием изменения объема продаж, цены продаж, и в случае использования валюты – валютного курса.

Отклонение под влиянием фактора объема:

Откл.Объем = (Объем.Факт – Объем.План) х Цена.План

Отклонение под влиянием фактора цены:

Откл.Цена = (Цена.Факт – Цена.План) х Объем.Факт

Для просмотра файла в полном размере нажмите на «квадратики» в правом нижнем углу.

Выполним детерминированный факторный анализ на примере модели, описывающей связь финансовых показателей предприятия. Рассмотрим наиболее общий способ цепных подстановок. Для проведения факторного анализа используем надстройку

MS

EXCEL

Variance

Analysis

Tool

от компании

Fincontrollex

.

Для выполнения

детерминированного факторного анализа

в среде MS EXCEL сначала кратко напомним читателям о самом методе, затем покажем, как провести

факторный анализ

самостоятельно на примере простой однопродуктовой модели, и наконец, воспользуемся специализированной надстройкой

Variance

Analysis

Tool

для более сложной многопродуктовой модели

.

Немного теории

Сначала дадим сухое академическое определение

факторного анализа

, затем поясним его на примерах.

Детерминированный факторный анализ (ДФА)

— это методика исследования влияния

факторов

на

результативный показатель

. Предполагается, что связь

факторов

с

результативным показателем

носит функциональный характер, которая выражена математической формулой.

Приведем пример такой функциональной связи. В качестве результативного показателя возьмем

выручку

предприятия, а в качестве факторов, влияющих на выручку –

объем продаж

,

цену реализации изделия

и

наценку

, учитывающая срок оплаты (чем позже покупатель оплатил товар, тем выше наценка). Формула функциональной связи в этом случае выглядит так:

Выручка=(Объем продаж изделия за период)*(Цена изделия)*Наценка

Эта формула является моделью, т.е. разумным упрощением реальности. Действительно, в этой модели есть ряд очевидных допущений:

- предприятие выпускает единственный продукт;

- предполагается, что цена на изделие не меняется в течение периода исследования (на самом деле часто цена зависит от условий поставок различным потребителям);

- у предприятия нет других источников выручки кроме продаж изделия (например, отсутствуют доходы от внереализационных операций);

- под выручкой подразумевается валовая выручка, а не чистая (за вычетом НДС, скидок) и т.д.

Примечание

:

Детерминированный анализ

исключает любую неопределенность и случайность, присутствующие в процессе реальной деятельности предприятия. Хотя результаты такого анализа являются приблизительными, но они помогают исследователю определить степень влияния факторов на результирующий показатель и часто являются отправной точкой для проведения более детального анализа.

Примечание

: Представленная выше модель является

мультипликативной

, т.е. чтобы получить

результирующий показатель

необходимо перемножить факторы. Также имеются

аддитивные

(Результат=Фактор1+Фактор2+…),

кратные

(Результат=Фактор1/Фактор2) и

смешанные модели

(Результат=Фактор1*Фактор2+Фактор3).

Для проведения ДФА нам понадобятся 2 набора значений факторов и соответствующих им результирующих показателей. Часто в качестве первого набора (называемого базовым) выбирают плановые значения, а в качестве второго – фактические.

Для нашей

мультипликативной

модели

Выручка=Объем*Цена*Наценка

заполним следующую таблицу с плановыми и фактическими значениями:

![]()

Как видно из таблицы, фактическая выручка существенно меньше плановой. Это произошло из-за того, что фактические значения всех факторов получились меньше запланированных. Необходимо проанализировать, какой фактор внес наибольший вклад в снижение результата:

Цена, Наценка

или

Объем продаж

.

В

детерминированном факторном анализе

используют следующие способы анализа:

- способ цепных подстановок;

- способ абсолютных разниц;

- способ относительных (процентных) разниц;

- интегральный метод и др.

Воспользуемся наиболее универсальным

способом цепных подстановок

, который может использоваться во всех типах моделей –

аддитивных, мультипликативных, кратных

и

смешанных

.

Способ цепных подстановок

позволяет выявить, какие факторы повлияли на результирующий показатель наиболее значительно. Этот способ заключается в следующем:

-

Сначала изменяют значение одного фактора с планового на фактическое (в нашем случае изменим

Объем продаж

). При этом другие факторы (

Цену

и

Наценку

) нужно оставить неизменными (плановой). Затем вычисляют результирующий показатель (

Выручку

), а результат сравнивают с имеющимся предыдущим значением (с плановой

Выручкой

). Далее находят их разность. Чем больше разность по абсолютной величине, тем больше влияние данного фактора на показатель. -

На втором шаге изменяют значения сразу двух факторов на их фактические значения (

Объем

и

Цену

), при этом остальные факторы (

Наценку

) оставляют неизменными (плановыми). Далее вычисляют результирующий показатель (

Выручку

), и сравнивают его со значением, полученным на предыдущем шаге. - Далее повторяют замену значений факторов с плановых на фактические до тех пор, пока не будут заменены значения всех факторов модели на фактические.

Все вышесказанное можно записать с помощью простых математических выражений.

Сделаем это на примере

3-х факторной

мультипликативной

модели).

Начинаем с формулы, содержащей только плановые значения факторов:

Результат(План) = Фактор1(План) *Фактор2(План) *Фактор3(План)

Затем для всех факторов по очереди подставляем их фактические значения вместо плановых.

Результат(1)= Фактор1(Факт) *Фактор2(План) *Фактор3(План)

Результат(2)= Фактор1(Факт) *Фактор2(Факт) *Фактор3(План)

Результат(3)= Фактор1(Факт) *Фактор2(Факт) *Фактор3(Факт)

Примечание

:

Результат(3) = Результат(Факт),

т.е. значению результирующего показателя с фактическими значениями всех факторов

.

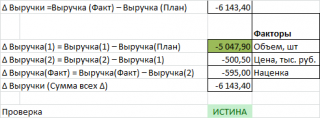

При этом общее изменение Результата будет равно:

Δ Результат = Результат(Факт) – Результат(План)

С другой стороны, общее изменение Результата складывается из суммы изменений результирующего показателя за счет изменения каждого фактора:

Δ Результат = Δ Результат(1) + Δ Результат(2) + Δ Результат(3)

При этом,

Δ Результат(1) = Результат(1) – Результат(План)

Δ Результат(2) = Результат(2) – Результат(1)

Δ Результат(3) = Результат(Факт) – Результат(2)

И наконец, определим значение Δ

Результат(

i

),

которое будет максимальным по

абсолютной величине. Соответствующий фактор (i) и будет являться фактором, наиболее повлиявшим на результирующий показатель.

Проведем

детерминированный факторный анализ

для

мультипликативной модели

способом

цепных подстановок

в случае одного изделия в среде MS EXCEL. Все вычисления сделаем с помощью обычных формул.

Вычисления в MS EXCEL

В соответствии с вышеуказанным алгоритмом произведем расчеты

способом цепных постановок

. Для этого рассчитаем значения выручки, последовательно заменяя значения факторов с плановых на фактические (

см. файл примера, лист ДФА

).

Далее, вычислим влияние каждого фактора на результат, оставляя значения остальных факторов неизменными:

С помощью правила

Условного форматирования

=ABS($M11)=МАКС(ABS($M$11:$M$13))

выделим значение, которое привело к максимальному отклонению результирующего показателя. В нашем случае это значение соответствует фактору

Объем продаж

.

Очевидно, что в случае

мультипликативной модели

, фактор, который претерпел наибольшее относительное изменение, всегда будет являться фактором, ответственным за максимальное отклонение результирующего показателя.

В этом можно непосредственно убедиться, проведя анализ изменений факторов модели:

Такой результат будет очевидным только при использовании модели для анализа предприятия выпускающего одно изделие. Если предприятие выпускает несколько изделий, которые продаются по разным ценам и с различными наценками, то расчеты для детерминированного факторного анализа значительно усложняются.

К счастью, имеются специализированные программы для проведения

факторного анализа

. Так как среда MS EXCEL является гибким и одновременно мощным средством для проведения расчетов, то для сложных моделей рекомендуем использовать надстройку

Variance

Analysis

Tool

от компании

Fincontrollex

.

Сначала покажем, как быстро освоить эту надстройку, а затем произведем вычисления на примере

смешанной модели

в случае многопродуктовой стратегии предприятия.

Надстройка Variance Analysis Tool

Скачать надстройку можно с сайта

http://fincontrollex.com

, выбрав ее в меню

Продукты

или соответствующую иконку на главной странице сайта.

На сайте также можно найти подробную справку к надстройке и очень полезный видеоурок (

http://fincontrollex.com/?page=products&id=3&lang=ru

).

На странице продукта нажмите кнопку «Скачать бесплатно». Надстройка будет скачана на компьютер в формате архива zip. В архиве содержится 2 файла надстройки *.xll: x64 – для 64 и x86 – для 32 – разрядной версии MS EXCEL. Чтобы узнать версию вашей программы в меню

Файл

выберите пункт

Справка

.

После установки надстройки появится новая вкладка fincontrollex.com.

К надстройке вернемся чуть позже, сейчас создадим

смешанную модель

и заполним исходную таблицу с плановыми и фактическими значениями для факторов и результирующего показателя.

Создание модели

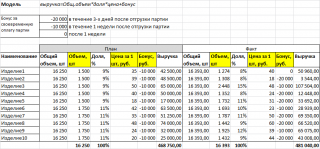

Рассмотрим более сложную модель выручки предприятия, зависящую от 3-х факторов:

Выручка=СУММ(Объем продаж изделия(

i

)*(Цена за 1 шт. изделия(

i

))+бонус(

i

))

Как видно из формулы предприятие теперь продает несколько изделий, причем каждое изделие имеет свою цену. За своевременную оплату поставленной партии клиенту может быть начислен бонус (скидка): если платеж осуществлен в течение первых 3-х дней после отгрузки (поставки), то бонус составляет 20 000 руб. за партию; если оплата поступила не позже недели, то бонус составит 10 000 руб., если позже, то бонус не начисляется.

Составим исходную таблицу для плановых и фактических значений:

Заголовки столбцов таблицы, содержащие значения, которые вводятся пользователем, выделены желтым цветом. Остальные числовые ячейки содержат формулы (

см. файл примера, лист Таблица

).

Руководители предприятия, очевидно, планировали продать изделия с артикулом с 1 по 5 в количестве по 1500 шт., а остальные изделия по 1750 шт. Фактические объемы продаж по некоторым позициям существенно отличаются. Также отличается и цена, по которой менеджеры по продажам договорились реализовать изделия. Наличие бонуса сыграло свою роль при оплате и большинство клиентов оплатили товар вовремя или даже ранее срока, которые прогнозировали руководители (от 3-х дней до 1 недели).

Но, какой из факторов оказал большее влияние на выручку? Кого из сотрудников нужно премировать: руководство, которое придумало систему Бонусов; менеджеров по продажам, которые договорились о цене и объемах каждого изделия или производственный отдел, которые обеспечили гибкое изготовление партий (существенно отличающееся по объемам от планового). Ответ далеко не очевиден.

Как было показано в предыдущем разделе, для проведения

факторного анализа

можно самостоятельно написать формулы. Однако, очевидно, что даже для однопродуктовой модели это достаточно трудоемко, и, следовательно, легко можно допустить вычислительную ошибку.

Чтобы этого не произошло – разумно воспользоваться специальной надстройкой

Variance

Analysis

Tool

.

Расчет с помощью надстройки Variance Analysis Tool

Итак, у нас есть модель (формула) и таблица с исходными данными. Чтобы воспользоваться надстройкой нам потребуется немного изменить нашу формулу:

Выручка=СУММ(Объем продаж изделия(

i

)*(Цена за 1 шт. изделия(

i

)) +бонус(

i

))

Для того, чтобы понять зачем нам придется менять казалось бы разумную формулу, рассмотрим более детально фактор

Объем продаж изделия

.

Очевидно, что важен как

суммарный объем продаж

(в штуках), так и

ассортимент изделий

. Можно получить рост суммарного объема продаж, но при этом потерять в выручке за счет снижения продаж более дорогих изделий, чем было запланировано. Например, менеджеры запланировали продать 2 товара по 100 шт. каждого. Один товар стоит 10 руб., другой 50 руб. Плановая выручка должна была составить 6000 руб.=100*10+100*50. Фактически же удалось продать 250 шт.: 200шт. по 10 руб. и 50 шт. по 50 руб. В итоге имеем снижение выручки до 4500 руб.!

Прелесть в том, что при правильном написании формулы с помощью

факторного анализа

можно определить влияние на выручку обоих факторов: отдельно определить влияние общего, т.е.

суммарного объема продаж

, а также влияние проданного

ассортимента

изделий.

Таким образом, фактор

Объем продаж изделия

, который мы использовали в однопродуктовой модели, в случае продаж нескольких изделий требуется разделить на 2 составляющих: на

Общий объем продаж

и на

Долю продаж каждого изделия

. Следовательно, наша модель превращается из 3-х факторной в 4-х факторную.

Примечание

: На сайте fincontrollex.com можно прочитать статью про

факторный анализ выручки

(

http://fincontrollex.com/?page=articles&id=6&lang=ru

), в которой подробно изложен материал о том, как учесть влияние различных каналов продаж продукции, оценить эффект от ввода новых продуктов, определить влияние скидок и учесть эффекты от других управленческих инициатив.

Новая формула, учитывающая влияние

ассортимента

и

общего объема продаж

на выручку, выглядит так:

Выручка=Общий объем продаж*СУММ(Доля продаж изделия(

i

)*(Цена за 1 шт. изделия(

i

)))+ СУММ(бонус(

i

))

Или более кратко:

Выручка=Общ.объем*Доля*Цена+Бонус

Теперь настроим модель.

Во вкладке fincontrollex.com нажмите кнопку

Выполнить

.

Появится диалоговое окно надстройки

Variance

Analysis

Tool

.

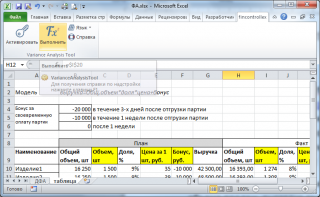

Введите название модели (произвольный текст) и формулу модели.

Формула модели не должна содержать точек (.), но может содержать пробелы. После ввода формулы нажмите клавишу ENTER (ВВОД) или кликните на кнопку

Параметры модели

или в поле

Название модели

.

Названия факторов в формуле не обязательно должны совпадать с названиями столбцов исходной таблицы. Соответствие между формулой и исходной таблицей устанавливаются с помощью ссылок (см. ниже).

После ввода формулы надстройка автоматически определит тип модели (смешанная) и факторы, одновременно создав перечень факторов из формулы в столбце

Наименование

в нижней части окна.

В поле

Диапазон названий

нужно ввести ссылку на наименования изделий.

Чтобы связать факторы, указанные в формуле с соответствующими данными из исходной таблицы, необходимо обязательно заполнить 3 столбца:

-

В столбце

Описание

нужно ввести ссылки на названия колонок факторов из исходной таблицы; -

В столбце

Базовый

диапазон

нужно ввести ссылки на соответствующие ячейки с плановыми значениями факторов; -

В столбце

Фактический диапазон

нужно ввести ссылки на соответствующие ячейки с фактическими значениями факторов;

Столбец

Ед.изм.

имеет информативный характер и может содержать единицы измерения факторов. На вычисления этот столбец не влияет и его в принципе можно не заполнять (по крайней мере, при отладке модели расчета).

Осталось нажать кнопку меню

Выполнить

, и тем самым запустить расчет.

Расчет выполняется практически мгновенно. После выполнения расчета создается новая книга с 2-мя листами:

Свод

и

Подробно

.

Показатель

База

на листе

Свод

равен в нашем случае плановой выручке, а

Факт

– фактической выручке. Между ними расположены все 4 фактора модели. По значениям этих факторов можно быстро определить влияние этих факторов на результирующий показатель (выручку).

Очевидно, что факторы

Цена

и

Бонус

оказали практически одинаковое воздействие на выручку, но с противоположным знаком. Таким образом, менеджеры по продажам могут надеяться на премию, т.к. им удалось добиться существенного повышения цены и, соответственно, обеспечив самый значительный дополнительный вклад в выручку по сравнению с плановым. Также был правильно подобран ассортимент изделий (+7210 у фактора

Доля

). Это означает, что было продано больше дорогих изделий, чем дешевых по сравнению с планом.

На листе

Подробно

можно увидеть детальный расчет с формулами.

В сфере финансового анализа ничего нельзя принимать на веру, поэтому нами были внимательно изучены формулы, которые генерирует надстройка, а алгоритм их работы был сверен с теорией.

Очевидно, что надстройка

Variance

Analysis

Tool

хорошо справилась со своим «предназначением», все расчеты произведены верно и что очень важно – быстро.

Освоение надстройки не занимает много времени. После просмотра видеоурока (10 минут) любой пользователь MS EXCEL сможет начать работу с надстройкой, построить модель и выполнить

детерминированный факторный анализ способом цепных подстановок

.

Вывод

: Сайт

www.excel2.ru

рекомендует финансовым аналитикам и менеджерам использовать надстройку

Variance Analysis Tool

от Fincontrollex для выполнения

детерминированного факторного анализа

моделей самых разнообразных видов.

Деятельность любой коммерческой компании направлена на получение прибыли. Основные факторы, влияющие на прибыль, — объем, ассортимент, себестоимость проданной продукции и расходы на ее реализацию. Анализ этих факторов поможет компании выявить недостатки, повысить рентабельность продаж и подготовить бизнес-план по продажам.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Проведем факторный анализ прибыли от продаж с помощью Excel. Сначала сравним фактические и плановые показатели в Excel-таблицах, далее построим диаграмму и график, которые наглядно покажут результаты и отклонения проведенного факторного анализа.

В Excel можно построить стандартную план-факт таблицу, состоящую из нескольких блоков: в левой части таблицы в колонке будет стоять название показателя, в центре — данные с планом и фактом, в правой части — отклонение (в абсолютных и относительных величинах).

ПРИМЕР 1

Организация реализует металлопрокат. Косвенные расходы распределяются на себестоимость реализованной продукции, то есть формируется полная себестоимость продукции. Проведем факторный анализ прибыли от продаж двумя способами (метод абсолютных разниц и метод цепных подстановок) и определим, какие из показателей оказали наибольшее влияние на прибыль компании.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл. 1.

|

Таблица 1. Данные о результатах финансовой деятельности компании, тыс. руб. |

||||

|

Фактор |

План |

Факт |

Отклонения от плана |

|

|

абсолютные |

в процентах |

|||

|

1 |

2 |

3 |

4 = [3] – [2] |

5 = [4] / [2] × 100 % |

|

Объем продаж, тыс. т |

520,20 |

510,10 |

–10,10 |

–1,94 |

|

Цена 1 т |

35,00 |

35,15 |

0,15 |

0,43 |

|

Выручка |

18 207, 00 |

17 930,02 |

–276,99 |

–1,52 |

|

Себестоимость продаж |

10 220,00 |

11 350,00 |

1130,00 |

11,06 |

|

Себестоимость продаж 1 т |

19,65 |

22,25 |

2,60 |

13,26 |

|

Прибыль |

7985,07 |

6580,29 |

–1404,78 |

–17,59 |

Из данных табл. 1 следует, что объем продаж фактический ниже планового на 10,1 тыс. т, продажная цена была выше плановой на 0,15 тыс. руб. При этом сумма фактической выручки меньше плановой на 276,99 тыс. руб., а себестоимость продаж, наоборот, выше плановой на 1130 тыс. руб. Все перечисленные факторы снизили фактическую прибыль по сравнению с плановой на 1404,78 тыс. руб.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 11, 2017.