Заработная плата всех работников организации в сумме дает показатель фонда заработной платы (ФЗП) который занимает значительную долю в структуре себестоимости продукции. В зависимости от отраслевой принадлежности, индивидуальных особенностей организации и политики организации в части оплаты труда доля трудовых затрат может колебаться от нескольких процентов до двух третей общей суммы затрат организации.

В учебной литературе существует две основополагающие концепции определения природы заработной платы:

-

Заработная плата – это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами – спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

-

Заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения.

Анализ оплаты труда включает в себя:

Анализ абсолютного и относительного отклонения по фонду оплаты труда

Анализ уровня и динамики среднемесячной заработной платы

Анализ эффективности использования фонда оплаты труда

Анализ прямых трудовых затрат

Отметим что, анализ расходов на оплату труда организации производится в двух основных направлениях:

- Анализ фонда заработной платы как элемента затрат на производство.

- Анализ прямых трудовых затрат в себестоимости продукции.

Сформулируем основные задачи анализа расходов на оплату труда:

- сопоставление фактического фонда оплаты труда с предыдущим и определение абсолютного и относительного отклонения;

- установление причин отклонений;

- оценка соотношения динамики производительности и заработной платы;

- выявление резервов и разработка мероприятий по улучшению использования ФЗП в текущих и будущих периодах.

Основными источниками информации для анализа расходов на оплату труда служат данные бухгалтерского учета, оперативно-технические отчеты организации и данные отделов кадров, труда и заработной платы. Также необходимую информацию можно получить из данных статистической отчетности (к примеру, П-4, 1-Т).

Анализ абсолютного и относительного отклонения по фонду оплаты труда

В первую очередь, при проведении анализа расходов на оплату труда, необходимо рассчитать абсолютное и относительное отклонение фактического ФЗП от запланированной величины.

ΔФЗПабс = ФЗПфакт — ФЗПплан

Отклонение фонда заработной платы (ΔФЗПабс) определяется в целом по организации, производственным подразделениям и категориям работников.

Следует иметь в виду, что абсолютное отклонение само по себе характеризует только использование фонда оплаты труда, так как этот показатель определяется без учета степени выполнения плана по реализации услуг. Этот фактор учитывает относительное отклонение.

Относительное отклонение (ΔФЗП) рассчитывается как разность между фактически начисленной суммой заработной платы и плановым фондом, скорректированным на коэффициент выполнения плана по продаже продукции и оказанию услуг (Квп).

ΔФЗП = ФЗПфакт — (ФЗПплан*Квп)

При выполнении анализа отклонений фонда заработной платы, прежде всего, целесообразно разделить ФЗП на переменную и постоянную часть.

Переменная часть включает в себя зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и т.д.

Постоянная часть оплаты труда не изменяется при уменьшении (росте) объема производства, т.е. это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных.

Учитывая деление фонда оплаты труда, модифицируем формулу относительного отклонения ФЗП:

ΔФЗП = ФЗПфакт — (ФЗПпv*Квп + ФЗПпc)

Где, ФЗПпv — переменная сумма планового фонда зарплаты; ФЗПпc — постоянная сумма планового фонда зарплаты.

Таблица 1. Состав фонда заработной платы

| Виды оплаты | Фонд оплаты труда, тыс. руб. | ||

|---|---|---|---|

| План | Факт | Отклонение | |

| 1. Фонд оплаты труда, всего | 65 977,00 | 68 079,70 | 2 102,70 |

| — переменная часть | 56 566,20 | 58 681,00 | 2 114,80 |

| — постоянная часть | 9 410,80 | 9 398,70 | -12,1 |

| 1.1. Удельный вес в общем фонде заработной платы, % | |||

| — переменная часть | 85,7 | 88,9 | 3,2 |

| — постоянная часть | 14,3 | 14,2 | 0 |

| 1.2. Оплата труда рабочих (без учета отпускных) | 52 627,4 | 54 667,5 | 2 040,10 |

| — переменная часть | 51 582,6 | 53 610,0 | 2 027,40 |

| — постоянная часть | 1 044,80 | 1 057,50 | 12,7 |

| 1.3. Отпускные рабочих | 5 084,50 | 5 171,00 | 86,5 |

| — переменная часть | 4 983,60 | 5 071,00 | 87,4 |

| — постоянная часть | 100,9 | 100 | -0,9 |

| 1.4. Оплата труда служащих и ИТР | 8 265,10 | 8 241,20 | -23,9 |

| 2. Среднесписочная численность персонала, чел. | 110 | 112 | 2 |

| — рабочие | 95 | 97 | 2 |

| — ИТР и служащие | 15 | 15 | 0 |

| 3. Объем производства продукции | 143 800,0 | 150 549,0 | 6 749,00 |

| 3.1. Коэффициент выполнения плана по продаже продукции и оказанию услуг | 1,05 | ||

| 4. Относительное отклонение фонда оплаты труда | -552,1 |

Данные табл. 1 свидетельствуют о следующем: в отчетном периоде ФЗП организации вырос в абсолютном выражении на 2102,7 тыс. руб. по сравнению с плановыми показателями.

Относительное снижение фонда оплаты труда составило 552,3 тыс. рублей, т.е. рост ФЗП относительно плановых значений вызван ростом объемов реализации продукции.

Анализ уровня и динамики среднемесячной заработной платы

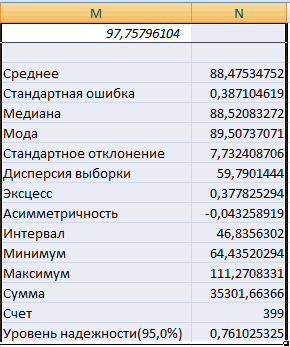

Уровень и динамика среднемесячной заработной платы зависят от размера динамики почасовой (дневной) оплаты труда, а также от степени использования рабочего времени в течение года. Данные представленные в таблице 2 позволяют проанализировать влияние на фонд заработной платы изменение численности и среднемесячной зарплаты.

Таблица 2. Анализ среднемесячной заработной платы

| Показатели | План, тыс. руб. | Факт, тыс. руб. | Отклонение, тыс. руб. | Динамика, % |

|---|---|---|---|---|

| 1. Фонд оплаты труда, всего | 65 977,0 | 68 079,7 | 2 102,7 | 103,2% |

| 2. Среднесписочная численность персонала, чел. | 110 | 112 | 2 | 101,8% |

| — рабочие | 95 | 97 | 2 | 102,1% |

| — ИТР и служащие | 15 | 15 | 0 | 100,0% |

| 3. Среднемесячная заработная плата, руб. | 49 982,6 | 50 654,5 | 672 | 101,3% |

| — рабочие | 50 624,5 | 51 407,6 | 783,2 | 101,5% |

| — ИТР и служащие | 45 917,2 | 45 784,4 | -132,8 | 99,7% |

| 4. Количество рабочих дней, отработанных всеми работниками | 31 768,0 | 32 538,2 | 770,2 | 102,4% |

| 5. Количество человеко-часов, отработанных всеми работниками | 244 724,0 | 260 657,2 | 15 933,2 | 106,5% |

| 6. Продолжительность рабочего года, дней | 288,8 | 290,5 | 1,7 | 100,6% |

| 7. Продолжительность рабочего дня, час | 7,7 | 8 | 0,3 | 104,0% |

| 8. Среднедневная заработная плата одного работника, руб. | 2 076,8 | 2 092,3 | 15,5 | 100,7% |

| 9. Среднечасовая заработная плата одного работника, руб. | 269,6 | 261,2 | -8,4 | 96,9% |

Из табл. 2 следует, что общий рост фактической средней заработной платы работников по сравнению с планом составил 672 рубля или 1,3%. При этом средняя зарплата ИТР и служащих сократилась на 132,8 рубля или 0,3% от плана.

Рост среднегодовой заработной платы обеспечен за счет увеличения среднедневной зарплаты одного работника на 15,5 рублей, вследствие увеличения количества выходов на работу на 1,7 дня.

Анализ эффективности использования фонда оплаты труда

При проведении анализа эффективности использования фонда заработной платы следует установить соответствие между темпами роста средней заработной платы и производительностью труда, для этого необходимо определить:

-

Индекс заработной платы: Iзп = СЗПф/СЗПп

-

Индекс роста годовой выработки: Iвп = ВПф/ВПп

-

Коэффициент опережения: Ко = Iвп/Iзп

-

Экономия (перерасход) фонда оплаты в связи с изменением соотношения между темпами роста производительности труда и его оплаты: Э = ФЗПф*((Iзп-Iвп)/Iзп)

Оптимальным является превышение темпов роста производительности труда над темпами роста оплаты труда. Если это соотношение не соблюдается, то происходит перерасход ФЗП, повышение себестоимости продукции и, соответственно, уменьшение прибыли.

Анализ эффективности использования фонда оплаты труда, свидетельствует об экономии фонда заработной платы предприятия в отчетном периоде в сумме 826,4 тыс. рублей, в связи с опережающим ростом объема производства (2,6%) по сравнению с индексом роста заработной платы (1,3%).

Также можно дополнить анализ расчетом показателей:

- выручка на один рубль заработной платы;

- валовая прибыль на один рубль зарплаты;

- чистая прибыль на один рубль зарплаты.

| Показатели | План, тыс. руб. | Факт, тыс. руб. | Отклонение, тыс. руб. | Динамика,% |

|---|---|---|---|---|

| Выручка | 143 800,0 | 150 549,0 | 6 749,0 | 104,7% |

| Прибыль от продаж | 312 480,0 | 323 969,0 | 11 489,0 | 103,7% |

| Чистая прибыль | 200 017,0 | 213 653,0 | 13 636,0 | 106,8% |

| Фонд заработной платы | 65 977,0 | 68 079,7 | 2 102,7 | 103,2% |

| Выручка на один рубль заработной платы, руб. | 458,8 | 452,2 | -6,6 | 98,6% |

| Прибыль на рубль заработной платы, руб. | 4 736,2 | 4 758,7 | 22,5 | 100,5% |

| Чистая прибыль на рубль заработной платы, руб. | 3 031,6 | 3 138,3 | 106,7 | 103,5% |

Вышеприведенные данные показывают, что эффективность расходов на оплату труда выросла, о чем свидетельствует сокращение показателя выручки на рубль заработной платы на 6,6 рубля, по сравнению с планом. А также в отчетном периоде по сравнению с плановыми значениями выросли показатели прибыли на рубль заработной платы, что свидетельствует о повышении эффективности расходов на оплату труда.

На изменение фонда заработной платы оказывает влияние изменение:

- численности персонала;

- средней заработной платы работающих;

- удельного веса отдельных категорий работников в общем составе персонала организации;

- объемов выпуска и др.

Дополнить анализ использования фонда заработной платы можно анализом обоснованности применяемых на предприятии форм и систем оплаты труда. Такой анализ в основном проводят в разрезах структурных подразделений и отдельных категорий персонала.

Анализ расходов на оплату труда в Excel

Анализ прямых трудовых затрат

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают значительное влияние на формирование ее уровня.

Общая сумма прямых затрат на оплату труда зависит от объема производства товарной продукции, ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 чел./час.

Факторы изменения прямых трудовых затрат характеризует структурно-логическая модель факторной системы.

Для расчета влияния этих факторов необходимо иметь следующие исходные данные.

а) по плану:

ЗПп = ∑(VВПп*УТЕп*ОТп)

б) по плану, пересчитанному на фактический объём производства продукции, при плановой ее структуре:

ЗПусл1 = ЗПп*Iвп

Iвп = VВПф/VВПп

в) по плановому уровню затрат на фактический выпуск продукции:

ЗПусл2 = ∑(VВПф*УТЕп*ОТп)

г) фактически при плановом уровне оплаты труда:

ЗПусл3 = ∑(VВПф*УТЕф*ОТп)

д) фактически:

ЗПф = ∑(VВПф*УТЕф*ОТф)

Где,

VВП — объем производства продукции, VВПп, VВПф — плановые и фактические данные (далее соответственно);

УТЕ — трудоемкость продукции;

ОТ — среднечасовая оплата труда.

Влияние факторов на изменение общей суммы материальных расходов определим по формулам:

- Изменение объема производства продукции: ΔЗП(vвп) = ЗПусл1 — ЗПп

- Изменение структуры производства: ΔЗП(уд) = ЗПусл2 — ЗПусл1

- Изменение трудоемкости продукции: ΔЗП(ур) = ЗПусл3 — ЗПусл2

- Изменение уровня оплаты труда: ΔЗП(цм) = ЗПф — ЗПусл3

Талица 3. Общая сумма прямых трудовых затрат на производство продукции

| Показатель | Сумма, руб. |

|---|---|

| ЗПп | 15 784 |

| ЗПусл1 | 16 574 |

| ЗПусл2 | 18 223 |

| ЗПусл3 | 17 650 |

| ЗПф | 22 728 |

Таким образом, на рост суммы прямых трудовых затрат оказали влияние изменения:

- объема производства продукции — 789 руб.

- структуры производства — 1650 руб.

- трудоемкость — -574 руб.

- уровень оплаты труда (среднечасовая оплата труда) — 5078 руб.

Пример факторного анализа прямых расходов на оплату труда в Excel

Зарплата на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции: ЗП = VВП*УТЕ*ОТ

Для расчета влияния данных факторов на изменение сумм прямой зарплаты по видам продукции используем способ цепной подстановки.

ЗПп = VВПп*УТЕп*ОТп

ЗПусл1 = VВПф*УТЕп*ОТп

ЗПусл2 = VВПф*УТЕф*ОТп

ЗПф = VВПф*УТЕф*ОТф

Факторный анализ прямых расходов на оплату труда на выпуск отдельных изделий в Excel

Полученные результаты показывают, по каким видам продукции имеется перерасход средств на оплату труда, а по каким – экономия и за счет чего.

Список литературы:

- Рощин С.Ю., Разумова Т.О. Экономика труда: экономическая теория труда: Учебное пособие. — М.:ИНФРА-М, 2000.

- Сергеев И.В. Экономика предприятия: Учебное пособие. — М.: Финансы и статистика, 1998.

- Cавицкая Г.В. Методика комплексного анализа хозяйственной деятельности. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2009.

- Анализ хозяйственной деятельности в промышленности: Учебник/ В.И. Стражев, А.А. Богдановская, О.Ф. Мигун и др.; Под.общ.ред. В.И. Стражева. — 5-е изд., перераб и доп. — Мн.: Выш. шк., 2003.

На чтение 14 мин Просмотров 47.9к.

Анализ фонда оплаты труда является аналитическим инструментом, который отлично показывает эффективность деятельности предприятия. Разобрав текущую ситуацию с выплатами работникам, руководитель принимает решение об улучшении системы оплаты труда.

Содержание

- Зарплата — определение, сущность, функции

- Формы и системы оплаты труда

- Фонд оплаты труда – определение

- Состав фонда оплаты труда, основные принципы регулирования оплаты труда

- С какой целью проводится факторный анализ фонда оплаты труда на предприятии

- По каким факторам проводится анализ ФОТ

- Как выбрать базовый период

- На какого сотрудника возлагается ответственность за проведение анализа использования фонда оплаты труда

- С чего начинается анализ фонда оплаты труда на предприятии, особенности определения ФОТ

- Как осуществляется анализ использования фонда оплаты труда на предприятии

- Горизонтальный анализ ФОТ

- Вертикальный анализ ФОТ

- Методы поощрения сотрудников предприятия

- Как совершенствовать систему оплаты труда

- Анализ затрат на выплату заработной платы с точки зрения эффективности

- Как провести анализ отклонений ФОТ

- Анализ фонда оплаты труда на примере подразделения производственного предприятия

- Типичные ошибки

- Ответы на часто задаваемые вопросы по теме

Зарплата — определение, сущность, функции

Заработная плата представляет собой часть совокупного дохода человека, формирование которого напрямую зависит от его деятельности или работы коллектива. Экономисты считают понятие «зарплата» нецелесообразным к употреблению. Суть выплат от работодателя более точно раскрывает термит «трудовой доход».

Сущность заработной платы заключается в двух концепциях.

- Зарплата является ценой человеческого труда. Ее размер напрямую зависит от спроса на вакансию по определенной специальности и от количества предложений на нее от работодателей.

- Трудовой доход считается стоимостью рабочей силы. В данном случае рабочая сила выступает товаром, на который формируется спрос и предложение. Именно спрос и предложение оказывает влияние на отклонение в размерах заработной платы.

Надо отметить, что купля-продажа рабочей силы или человеческого труда происходит с применением трудовых договоров. Контракт призван регулировать отношения между работником и работодателем.

В масштабах страны заработная плата выполняет две важнейшие функции:

- обеспечение граждан средствами к существованию, повышение уровня их жизни;

- стимулирование роста производительности предприятий.

Но если рассматривать функции трудового дохода в масштабах одной семьи или человека, то можно выделить несколько составляющих:

- улучшение финансового состояния работника;

- стимулирование человека к повышению дохода (обучению, переквалификации, изменение качества выпускаемой работником продукции);

- усовершенствование производительности труда;

- регулирование спроса и предложений на вакансии, а также прибыльности компании.

Американский экономист Дж. Кейнс считает, что чем ниже доход, тем большая его часть идет на потребление, что эффективно сказывается на экономике страны в целом. То есть, чем ниже заработная плата человека, тем больше он получает и меньше сберегает.

Таким образом, трудовой доход должен быть отрегулирован, например, с помощью управляемой инфляции, либо снижения заработной платы.

Формы и системы оплаты труда

Форма и система оплаты труда – это инструмент, позволяющий отрегулировать размер заработной платы, в зависимости от затраченного работником времени на труд.

Назначение формы и системы оплаты труда заключается:

- в установлении справедливой величины трудового дохода;

- в методе оценки затраченного работником труда;

- в способе оценки измерения рабочей силы.

Формы оплаты труда делятся на две категории:

- денежная – выплата заработной платы в виде средств оплаты;

- натуральная – расчет с работником услугами, товаром, а также иными ценностями, не связанными с денежными средствами.

Важно! Согласно законодательству РФ работодатель не вправе выплачивать более 15% от его трудового дохода в натуральной форме.

Система оплаты труда (СОТ) – это инструмент, который, с помощью анализа затраченного труда работника, помогает определить конечный размер заработной платы.

- Тарифная СОТ представляет собой инструмент определения заработка работника с помощью установленных тарифом на категории выполненных работ.

- Сдельная заработная плата выплачивается исходя из фактически выполненной работы и ставки на нее.

- Повременная СОТ – является инструментом вычисления трудового дохода работника, исходя из фактически отработанного времени и ставки за 1 час.

- Бестарифная СОТ применяется для определения фиксированной заработной платы сотрудника за определенный промежуток времени.

- Смешанная СОТ – это совокупность двух или нескольких систем оплат труда.

Важно! На основании статьи 129 ТК РФ можно сделать вывод о том, что заработная плата сотрудников состоит из трех переменных: оклад или стоимость выполненных работ, компенсационная и стимулирующая выплата.

Фонд оплаты труда – определение

На предприятии могут быть два фонда: оплаты труда и заработной платы. На первый взгляд, кажется, что они идентичны. Однако это совершенно не так.

Фонд оплаты труда (ФОТ) представляет собой совокупность расходов на заработную плату, премию и иные выплаты сотрудникам предприятия, а также затраты на внесение страховых взносов и уплату подоходного налога.

Фонд заработной платы (ФЗП) – это расходы на выплату исключительно трудового дохода сотрудникам фирмы.

Опираясь на термины, можно сделать вывод о том, что ФОТ – это все расходы, связанные с покупкой рабочей силы, а ФЗП – это лишь часть ФОТ, которая направлена для выплаты сотрудникам фирмы.

Состав фонда оплаты труда, основные принципы регулирования оплаты труда

Чтобы организовать ФОТ, необходимо построить концепцию, состоящую из трех постоянных:

- установление индивидуальной формы и системы оплаты труда;

- обсуждение размера дополнительных выплат, направляемых сотрудникам в определенных случаях, например доплаты в случае превышения поставленного объема работы премии;

- установка системы премирования.

Дополнительно разрабатывают систему окладов специалистов разных уровней.

Оплата труда регулируется как со стороны государства, так и самим работодателем. К принципам регулирования ФОТ относят:

- законодательное обеспечение начисления заработной платы не ниже МРОТ;

- предоставление доплат в виде районных коэффициентов;

- утверждение премий, при достижении работником поставленной цели.

Важно! Согласно законодательству РФ МРОТ не может быть ниже прожиточного минимума, действующего в регионе.

Чтобы лучше понять, что такое ФОТ, необходимо рассмотреть все его составляющие.

| № пп | Наименование составляющей ФОТ | Дополнение |

| 1 | Зарплата | Она включает в себя оклад, премию и районный коэффициент. |

| 2 | Трудовой доход работников, осуществляющих трудовые обязанности по гражданско-правовому договору | Чаще всего подобные выплаты предоставляются работникам, нанятым для выполнения определенного вида работ. |

| 3 | Отпускные | Сюда включают выплаты за ежегодный, дополнительный отпуск, а также компенсации за неиспользованный отдых. |

| 4 | Доплаты за вредные условия труда | Доплата за вредные условия труда, устанавливаемая работодателем. |

| 5 | Материальная помощь | Материальная помощь выплачивается работникам в индивидуальном порядке, если такое предусмотрено на предприятии. |

| 6 | Средства, на содержание работников | Сюда относят затраты на съем, содержание квартиры для сотрудников, заправку автотранспорта для развоза работников, а также иные издержки, связанные с содержанием персонала. |

| 7 | Страховые взносы | Затраты на внесение взносов в пенсионный фонд, на социальное и медицинское страхование. |

| 8 | Налоги | НДФЛ в размере 13% выплачивается из заработной платы сотрудника, но наравне с другими компонентами является одной из составляющей ФОТ. |

С какой целью проводится факторный анализ фонда оплаты труда на предприятии

Факторный анализ ФОТ показывает, какие составляющие оказали наибольшее воздействие на изменения, а также помогает выявить взаимосвязь между составными частями фонда.

Факторный анализ ФОТ помогает решить следующие задачи:

- анализ текущих показателей оплаты труда с предыдущим периодом;

- определение отклонений и причин их образования;

- выявление движения размера заработной платы (роста или падения);

- разработка стратегического плана по восстановлению эффективного использования ФОТ.

ФА ФОТ проводится на основании бухгалтерской документации прошлого и текущего периодов, либо информации о произведенных затратах на выплату заработной платы сотрудникам, а также планов на расчеты с работниками в текущем периоде.

| ФОТ зависит от факторов: | |||||

| Повременной оплаты труда | Сдельной заработной платы | Премий | |||

| Количество сотрудников, работающих по времени | Ставка зп за 1 час работы | Количество работников, трудящихся на сдельной основе | Расценки | Качество выполненной работы | Совокупный объем производства |

| Переменные |

По каким факторам проводится анализ ФОТ

Для проведения рационального анализа ФОТ, необходимо определить его составляющие. Именно на ФОТ влияют следующие постоянные:

- оклад, трудовой доход;

- премии;

- доплаты, положенные работнику, согласно действующему законодательству РФ;

- доплаты, установленные трудовым договором;

- средства, направленные на выплату отпускных и компенсацию неиспользованного отпуска.

Перечень постоянных составляющих может быть дополнен или сокращен. Все зависит от принятой на предприятии политики.

Кроме того, на ФОТ оказывают влияние и переменные составляющие, полный список которых определяется внутренними нормативными актами предприятия:

- численность работников;

- средняя заработная плата сотрудников;

- средний оклад или ставка;

- размер премии или ее процентное соотношение к окладу;

- количество работников, исполняющих трудовые обязанности в опасных условиях труда;

- число временных сотрудников.

Чтобы целесообразно проанализировать ФОТ, следует включить, как можно больше составляющих, которые используются на предприятии.

Как выбрать базовый период

Чтобы рационально проанализировать ФОТ, необходимо правильно выбрать базовый период. Для расчета рекомендуется брать два сопоставимы промежутка времени. Главное – чтобы отрезки были одинаковыми, например, полугодие текущего и прошлого года, 1 квартал 2019 и 2020 года и так далее.

Кроме того, рекомендуется выбирать периоды, относящиеся к одному и тому же сезону. Например, первое полугодие 2019 года и первое полугодие 2020 года, а не первое и второе полугодие 2019 года.

На какого сотрудника возлагается ответственность за проведение анализа использования фонда оплаты труда

Ответственность за проведение анализа ФОТ может быть возложена на любого сотрудника, чья деятельность связана с составлением отчетности. В небольших компаниях исследованием чаще всего занимается сам руководитель или его бухгалтер. Если же фирма крупная, то проведение оценки можно поручить:

- специалисту экономического отдела;

- работнику аналитического центра;

- кадровику.

Работа по анализу ФОТ должна подвергаться строгому контролю. За проведением оценки может следить главный бухгалтер.

С чего начинается анализ фонда оплаты труда на предприятии, особенности определения ФОТ

Прежде чем начать анализ ФОТ, следует определить его фактический размер, для чего используют два действенных метода:

- вычисление объема фонда за предыдущий период времени;

- совокупность показателей, согласно бухгалтерской документации.

На основании статьи 255 НК РФ, в ФОТ должны быть обязательно включены 4 составные части:

- выплаты работникам за фактически отработанный промежуток времени;

- плата сотрудникам за неотработанное ими время, например, период отпуска;

- премии и другие выплаты, предоставляемые единовременно;

- расходы на содержание персонала (плата за коммунальные услуги, издержки на бензин, питание и так далее).

Надо отметить, что расходы на выплату заработной платы относят на 70 бухгалтерский счет, а регистрируют их в десятом журнале-ордере.

Как осуществляется анализ использования фонда оплаты труда на предприятии

Анализ ФОТ осуществляется по двум главным направлениям: вертикально и горизонтально. Однако количество методов оценки может быть увеличено.

Горизонтальный анализ ФОТ

Горизонтальный анализ ФОТ поможет отследить издержки на выплату трудового дохода в динамике. Если предприятию необходимо получить более полную оценку, рекомендуется сравнить несколько периодов, например 1-й квартал 2017, 2018, 2019 и текущего года.

Горизонтальный анализ призван:

- установить причины изменения расходов на выплату заработной платы;

- сравнить реальные издержки на оплату труда и размер плановых затрат на выплату заработной платы.

Вертикальный анализ ФОТ

Вертикальный анализ ФОТ можно провести в отношении исключительно одного промежутка времени. Он позволяет решить следующие задачи:

- рассчитать размер трудового дохода одного работника;

- соотнести доход от реализации рабочего труда с ценой его покупки;

- определить выручку от приобретения и продажи труда работника.

Методы поощрения сотрудников предприятия

Методы поощрения сотрудников предприятия могут быть, как мотивирующими, так и поощрительными.

| Мотивирующие | Поощрительные | |

| Материальные | Не материальные | |

| Выплата премий | Предоставление возможности карьерного роста | Премии |

| Предоставление подарков, например путевок в отпуск, машины, оплата транспортных расходов и так далее. | Награждение | Благодарность |

| Предоставление возможности самореализации | Ценные подарки | |

| Грамота |

Как совершенствовать систему оплаты труда

Чтобы совершенствовать систему оплаты труда, можно воспользоваться несколькими советами.

- Повышение цен на товары должно сопровождаться увеличением заработной платы. Если размер трудового дохода будет ниже потребительской цены, то спрос со временем уменьшится. Кроме того, периодическое увеличение зарплаты стимулирует работника.

- Если индивидуальный результат работника снижается, то должна уменьшиться и его заработная плата.

- Социальная защита работников. Размер трудового дохода должен соответствовать квалификации сотрудника.

- Установление нормированного рабочего дня или труда.

- Регулярное премирование. При этом повышается мотивация сотрудников к более качественному выполнению трудовых обязанностей.

Усовершенствовать СОТ можно тремя способами.

-

- увеличение тарифных ставок;

- введение или увеличение премий;

- рациональное распределение Фонда зп между работниками, превысившими, выполнившими и не исполнившими план производства в текущем периоде в пропорциональном проделанной работе объему.

Анализ затрат на выплату заработной платы с точки зрения эффективности

Чтобы провести анализ издержек на выплату заработной платы с точки зрения эффективности, необходимо произвести несколько вычислений по формулам.

| Переменная | Формула | Расшифровка формулы |

| Темп роста заработной платы | ТРЗ = СПЗП / ПСЗП | СПЗП – среднее значение заработной платы сотрудников в прошлом периоде;

ПСЗП – планируемое среднее значение заработной платы сотрудников. |

| Индекс роста производительности труда | ПТ = РП / ПП | РП – реальная производительность труда;

ПП – планируемая производительность труда |

| Коэффициент опережения | КО = ПП1 / РЗП | ПП — прирост объема производства;

РЗП – рост заработной платы |

Если коэффициент опережения на предприятии выше единицы, то оптимизировать систему оплаты труда нет необходимости. В случае снижения этого показателя, руководству фирмы придется принимать решение об уменьшении заработной платы или введении иных мер.

Как провести анализ отклонений ФОТ

Для выявления отклонений необходимо сравнить показатели ФОТ предыдущего и текущего периодов. Для анализа применяется формула:

О = ФОТ1 – ФОТ2, где

О – коэффициент отклонений;

ФОТ1 – показатели ФОТ текущего периода;

ФОТ2 – показатели ФОТ2 сравниваемого периода.

Если предприятию требуется сравнить уровень заработной платы с выполнением поставленных задач, можно воспользоваться другой формулой:

А = (ФОТ1 – ФОТ2) * К1, где

К1 – коэффициент выполнения плана.

Анализ фонда оплаты труда на примере подразделения производственного предприятия

Проанализируем фонд оплаты труда на примере отдела производства хлеба ООО «Мельком».

На предприятии используются следующие составляющие ФОТ:

- оклад;

- надбавки, гарантированные законом;

- ежегодные и оперативные премии;

- компенсационные выплаты.

В первую очередь проанализируем динамику ФОТ, которая отражает его фактическое значение.

| Показатель | 2018 г | 2019 г | 2020 г |

| ФОТ ООО «Мельком», в тыс.руб. | 15656 | 17456 | 18453 |

| Количество работников | 56 | 54 | 58 |

| Средняя заработная плата работников, в тыс.руб. | 18,3 | 21,5 | 24,5 |

Исходя из предложенной таблицы, можно сделать вывод о том, что ФОТ увеличивается, а вместе с ним растет и средняя заработная плата.

Следующий этап – определение ФОТ подразделения по структуре выплат на основании плана.

| Наименование | Сумма в 2018 г, в тыс.руб. | Сумма в 2019 г, в тыс.руб. | Сумма в 2020 г, в тыс.руб. |

| Общий ФОТ | 16632 | 18231 | 20100 |

| Оклад | 4200 | 5800 | 6100 |

| Надбавки, гарантированные законом | 1800 | 2140 | 3120 |

| Премии | 1230 | 1560 | 2230 |

| Компенсационные выплаты | 1240 | 1780 | 2310 |

Сравнив две, выше представленные таблицы, определим абсолютное отклонения, которое определяется, как разница между фактом и планом.

2018 год: 16632 – 15656 = 976 тыс.руб.

2019 год: 18231 – 17456 = 775 тыс.руб.

2020 год: 20100 – 18453 = 1647 тыс.руб.

Вычислив абсолютный показатель, можно сделать вывод о том, что на предприятии выполняется экономия ФОТ.

Далее необходимо оценить состав и структуры ФОТ

| Наименование | Удельный вес в 2018 году, в % | Удельный вес в 2019 году, в % | Удельный вес в 2020 году, в % | Изменение в 2019 году, в тыс.руб. | Изменение в 2020 году, в тыс.руб. |

| ФОТ | 100 | 100 | 100 | 1599 | 1869 |

| Оклад | 25,25 | 31,8 | 30,3 | 1600 | 300 |

| Надбавки, гарантированные законом | 10,8 | 11,7 | 15,5 | 340 | 980 |

| Премии | 7,4 | 8,56 | 11,1 | 330 | 670 |

| Компенсационные выплаты | 7,5 | 9,8 | 11,5 | 540 | 530 |

Наибольший удельный вес приходится на оклад сотрудников в 2019 году. Это значит, что в этот период времени был увеличен тариф на оплату труда.

В 2020 году запланировано больше затрат на доплаты, гарантированные законом. Это может означать то, что предприятие готовится к масштабному производству, для чего потребуется просить сотрудников работать сверхурочно.

Кроме того, увеличена статья премирования работников. Скорее всего, премии будут выплачены по завершению периода вынужденной сверхурочной работы.

Типичные ошибки

В процессе анализа ФОТ бухгалтер может допустить ошибки, которые носят распространенный характер

Ошибка 1. На сельскохозяйственном предприятии по выращиванию овощей ООО «Л РУС» при анализе ФОТ бухгалтер взял первое и второе полугодие 2019 года. Оценка показала, что в период с января по июнь 2019 года заработная плата сотрудников была выше объема производства.

Решение 1. На предприятиях, где основной товарооборот приходится на сезон, при анализе ФОТ необходимо использовать два идентичных периода. Только в таком случае можно получить более точные результаты.

Ошибка 2. Численность сотрудников предприятия «Омега» в 2019 году составила 82 человека. Анализ ФОТ показал, что планируемый размер фонда оплаты труда на 2019 год превысил фактический ФОТ на 300 тыс.руб. В 2020 году на предприятии трудиться 94 человека. Бухгалтер составил план ФОТ на второй квартал 2020 года, где объем фонда был уменьшен на 250 тыс.руб.

Решение 2. Прежде, чем составлять план ФОТ, бухгалтеру необходимо определить численность работников. В связи с тем, что в 2020 году количество сотрудников увеличилось на 12 человек, затраты на оплату труда возрастут, поэтому ФОТ должен увеличиться по сравнению с предыдущим периодом, а не уменьшиться.

Ответы на часто задаваемые вопросы по теме

В процессе анализа ФОТ у аналитика могут возникнуть вопросы, которые носят распространенный характер.

Вопрос 1. Нужно ли при анализе ФОТ учитывать единовременную материальную помощь, выплаченную работнику в связи с рождением ребенка.

Ответ 1. Если выплата была произведена из фонда оплаты труда, то ее необходимо учитывать при анализе ФОТ.

Вопрос 2. Нужно ли выделять НДФЛ отдельной строкой при анализе ФОТ?

Ответ 2. Если при оценке ФОТ аналитик использует сумму трудового дохода сотрудников, до вычета, НДФЛ выделять нет необходимости. В противном случае налог подлежит включению в анализ отдельной строкой.

Ни одна компания не может обойтись без такого аналитического инструмента, как факторный анализ. Не важно, имеет ли бизнес миллионы прибыли или убытки — важно понимать, какие факторы оказали влияние на появления прибыли или убытка. Почему статья называется Факторный анализ простым языком? Почему именно простым?

Например, Википедия определяет факторный анализ как “многомерный метод, применяемый для изучения взаимосвязей между значениями переменных”. Отлично, только что делать, если мы только начинаем постигать азы аналитики в целом и факторного анализа в частности? Именно поэтому в данной статье рассмотрен самый простой пример факторного анализа на примере 3-х магазинов одной сети.

Мы проведем факторный анализ показателей реализации продукции, т.е. товарооборота, валовой прибыли и себестоимости складских запасов в разрезе трех магазинов компании и определим, как каждый из магазина в том или ином случае повлияли на общий результат компании. Таким образом, магазин будет являться фактором, который влияет на общий результат работы компании.

Факторный анализ пример расчета по продажам

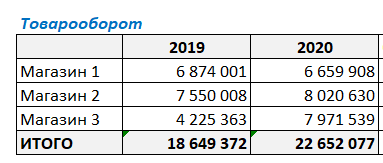

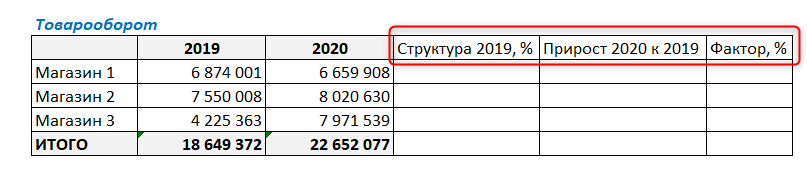

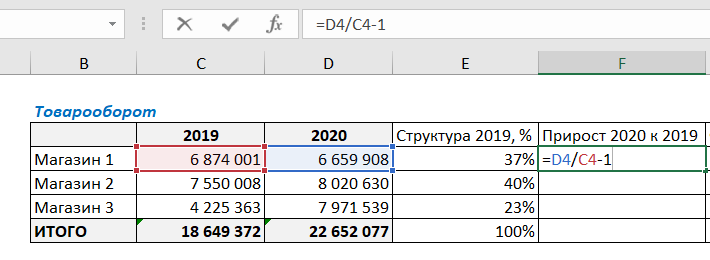

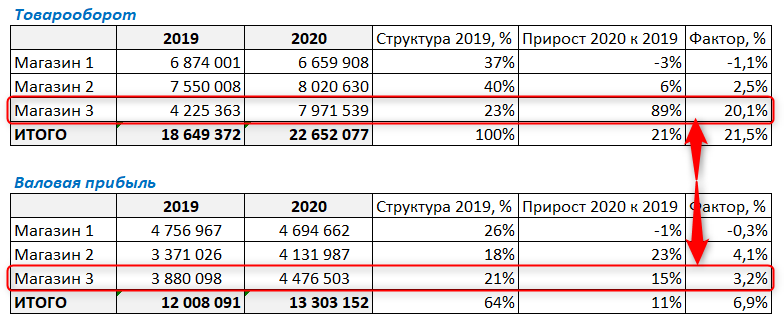

Имеем такую таблицу, в которой показаны суммы продаж за 2019 и 2020 годы по трем магазинам сети.

Как видите, товарооборот в 2020 году изменился по отношению к 2019 г. во всех магазинах. У кого-то уменьшился, у кого-то увеличился. И нужно понять, насколько изменение товарооборота конкретного магазина повлияло на общий результат деятельности компании.

Для этого добавим в таблицу следующие столбцы:

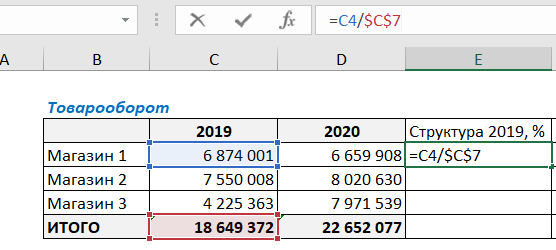

Для начала нашего факторного анализа посчитаем структуру товарооборота в 2019 году. Структура будет показывать долю каждого магазина в суммарных продажах за 2019 год.

Для этого в ячейку Е4 введем следующую формулу:

Нужно поделить продажи Магазина 1 на общую сумму продаж. Не забудьте закрепить значение итоговой ячейки C7 в формуле знаками $ ($C$7). Закрепить значение ячейки можно, установив курсор на C7 и нажав клавишу F4 (подробнее об абсолютных и относительных ссылках в *статье*). Это нужно для того, чтобы ссылка на итоговую ячейку не съехала при протягивании формулы вниз.

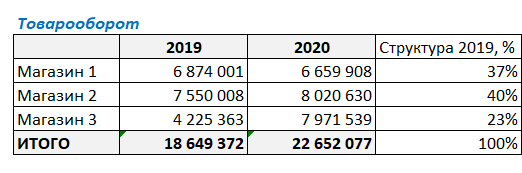

Для полученного результата выберем процентный формат ячейки и протянем формулу вниз:

На данном этапе факторного анализа видим, что наибольший вклад в товарооборот компании за 2019 г. внес Магазин 2 — 40%. В итоговой ячейке нужно просуммировать получившиеся проценты, сумма обязательно должна быть равна 100% — это значит, что все посчитано верно.

Далее в ячейке F4 посчитаем прирост продаж 2020 года к 2019. Для этого разделим сумму продаж за 2020 г на сумму за 2019 и отнимем единицу (стандартная формула для расчета изменения показателя).

Протянем формулу вниз, захватывая итоговую строку, и увидим, что продажи в 2020 г. в целом по компании выросли на 21% по отношению к предыдущему году. Также видим изменение товарооборота в каждом из магазинов.

И в завершении данного этапа факторного анализа нужно умножить долю магазина на прирост продаж. Для этого в ячейке G4 напишем следующую формулу:

Протянем формулу вниз до итоговой ячейки.

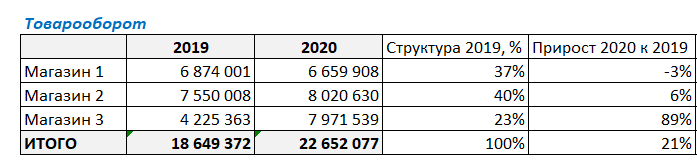

Что же можно увидеть из итоговых результатов факторного анализа по товарообороту?

В целом товарооборот, вырос на 21,5% (выведем десятые доли для наглядности). И эти 21,5% складываются из следующих составляющих (факторов):

Фактор “Магазин 1” дал -1,1 % прироста в изменении товарооборота компании (т.е. падение товарооборота, т.к. прирост отрицательный)

Фактор “Магазин 2” для 2,5 % прироста из 21%.

А вот Фактор “Магазин 3” дал 20,1% прироста в составе группы магазинов, и аж 89% по отношению к собственным продажам в предыдущем году.

В итоге:

-1,1% + 2,5% + 20,1% = 21,5%

Таким образом, этот простой пример факторного анализа показывает, что максимальный вклад в прирост товарооборота сделал фактор “Магазин 3”.

Но не будем останавливаться на достигнутом, т.к. нам, во-первых, нужно понять, так ли на самом деле успешен Магазин 3 (ведь конечной целью бизнеса является получение прибыли, а не выручки), а во-вторых, понять, чем можно объяснить такой большой прирост продаж по данному магазину и падение продаж по Магазину 1.

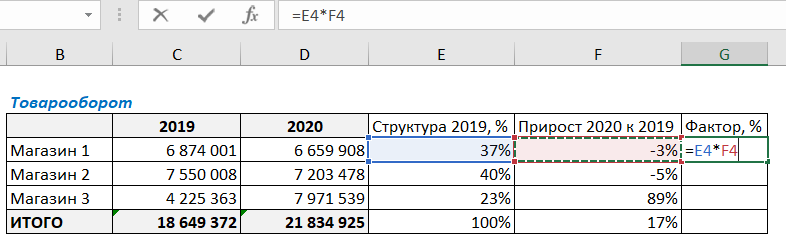

Факторный анализ по операционной прибыли

Что такое операционная прибыль, можно прочитать в статье Что такое прибыль. Виды прибыли

Факторный анализ по операционной прибыли проведем по тем же этапам, что и анализ по продажам. Используем те же дополнительные столбцы и такие же формулы (их можно даже скопировать).

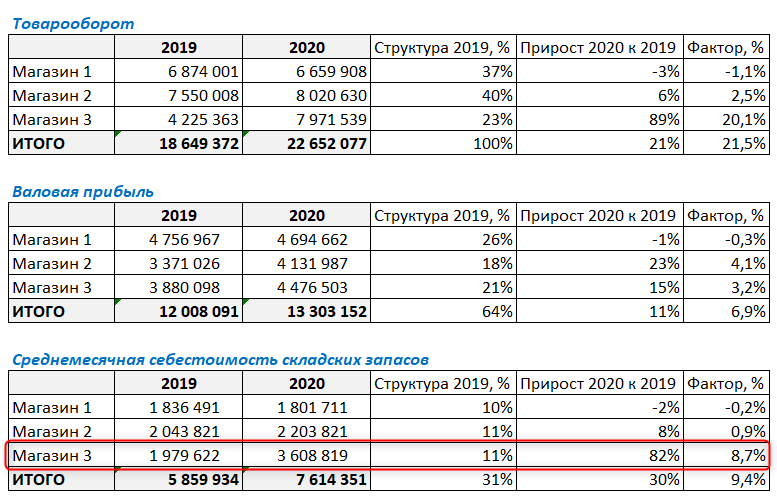

В итоге видим, что Магазин 3, который показывал головокружительный рост выручки, по операционной прибыли уже не такой успешный.

О чем это может говорить? О том, что нужно проводить дополнительный анализ факторов, которые могли повлиять на операционную прибыль. В данном случае в Магазине 3 сильно увеличились издержки (намного сильнее, чем выросла выручка), и при дополнительном анализе нужно понять, какие именно это издержки. Возможно, значительно увеличился штат сотрудников или арендуемая площадь, и т.д.

Магазин 2 показал рост прибыли больше, чем рост выручки. Это может говорить о том, что данный магазин снизил издержки (например, сократился штат сотрудников).

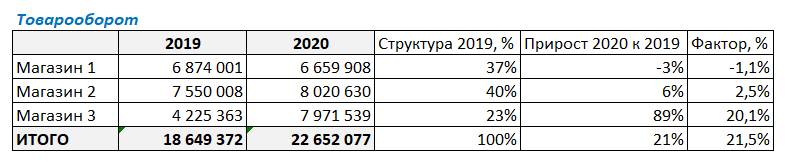

Факторный анализ пример расчета по себестоимости складских запасов

Дополнительно можно провести факторный анализ складских запасов. Это нужно, чтобы понять, за счет чего изменяется выручка.

Проделаем те же шаги, что и на предыдущих двух этапах.

Видим, что у Магазин 3, который показал высокий рост выручки и совсем небольшой рост операционной прибыли, очень сильно выросла сумма складских запасов.

Какой можно сделать предварительный вывод? Например, что Магазин 3, увидев тенденцию к росту продаж, арендовал дополнительную площадь для хранения товарных запасов. А рост выручки хоть и был достаточно высок — но меньше ожидаемого, и в итоге аренда дополнительных площадей для хранения сказалась на прибыли не лучшим образом.

Таким вот нехитрым образом можно провести простой факторный анализ. Конечно, для полноценной аналитики этого может быть недостаточно, нужно учитывать еще множество факторов и составляющих. Но для того, чтобы увидеть общие тенденции, такого простого анализа бывает достаточно.

Более подробно о факторном анализе с примерами расчета можно прочитать в статьях:

Вам может быть интересно:

Факторный анализ фонда оплаты труда, примеры расчетов

Практика показывает, что не всегда уделяется должное внимание вопросам анализа фонда оплаты труда, или он выполняется весьма поверхностно. Однако факторный анализ фонда оплаты труда является эффективным аналитическим инструментом для разбора текущей ситуации и принятия решений.

В классическом понимании факторный анализ служит для установления взаимосвязи между двумя или несколькими переменными. Соответственно, для фонда заработной платы первой и самой важной переменной выступает его фактический абсолютный размер.

Итогом факторного анализа должен стать ответ на вопрос: какие же факторы оказали наибольшее влияние на его изменение?

В дальнейшем такой анализ помогает вовремя выявлять нежелательные тенденции в использовании средств на оплату труда персонала и принимать качественные управленческие решения. Позволяет более точно планировать фонд оплаты труда и другие расходы на персонал.

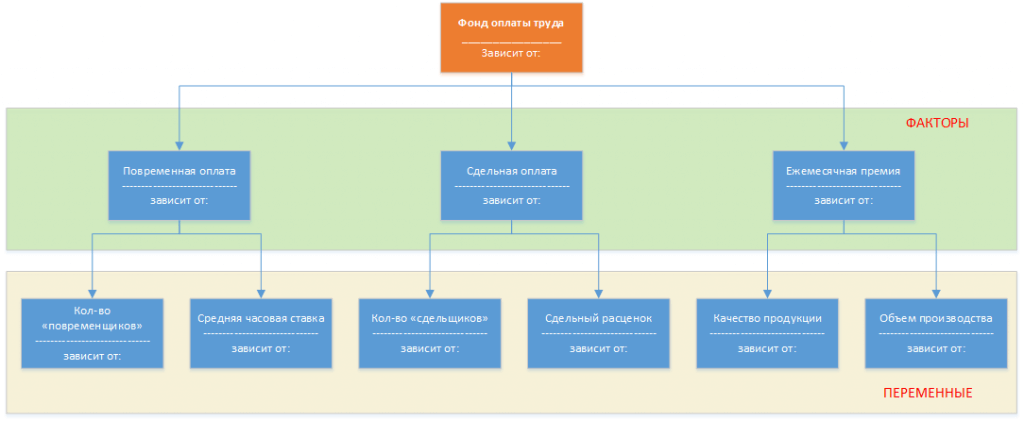

По каким факторам проводить анализ ФЗП?

Чтобы правильно сделать анализ, нужно вычленить все составляющие фонда оплаты труда. Прежде всего, есть составляющие непосредственного влияния на размер ФОТ:

- Повременная оплата по тарифным ставкам

- Повременная оплата по окладам

- Сдельная оплата

- Ежемесячные премии

- Доплаты и надбавки по трудовому кодексу (при анализе конкретизировать)

- Доплаты и надбавки, установленные работодателем (при анализе конкретизировать)

- Оплата отпусков

- Компенсации неиспользованного отпуска

Список этих факторов можно продолжать, его размер ограничен только сложностью системы оплаты, принятой в компании.

Также существуют так называемые «переменные» факторы, которые влияют на размер оплаты того или иного вида. Например, размер сдельной оплаты может зависеть от сдельного расценка, норм выработки и количества рабочих-сдельщиков. Соответственно, можно также вывести степень влияния этих факторов на размер ФОТ.

Некоторые примеры таких показателей (список не окончательный):

- Среднесписочная численность

- Средняя заработная плата

- Средний размер должностного оклада

- Средний размер часовой тарифной ставки

- % премии к окладу (тарифной ставке)

- Средний сдельный расценок

- Количество «повременщиков»

- Количество «сдельщиков»

- Количество работающих во вредных условиях труда

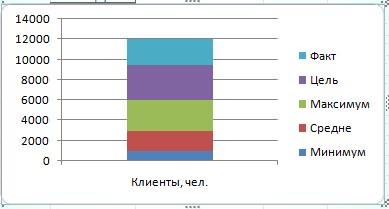

Вот небольшая иллюстрация, поясняющая вышесказанное:

Выбор базового периода

Для начала выбирается база для выполнения анализа. Как правило, это какой-то период планирования. Например, мы можем сравнить I квартал 2015 года с I кварталом 2014 года. А затем проанализировать, какие же факторы оказали наибольшее влияние на изменение размера фонда зарплаты.

Часто экономисты предлагают сравнивать сопоставимые периоды. Например, первое полугодие 2015 года сравнивают с первым полугодием 2014 года. Это оправдано в большинстве случаев. Но иногда есть необходимость сравнивать, например, последний квартал прошлого года с 3-им кварталом этого. Такой вариант тоже возможен.

Главное правило, чтобы периоды сравнения были одинаковыми по времени. Месяц к месяцу, квартал к кварталу.

Пример факторного анализа

Суть предлагаемого метода достаточно проста. Мы должны рассмотреть каждый фактор в отдельности, чтобы выяснить степень его влияния на общий результат.

Данный факторный анализ просьба не использовать в студенческих работах, это чисто практическое решение для менеджеров службы персонала или других руководителей предприятия или компании.

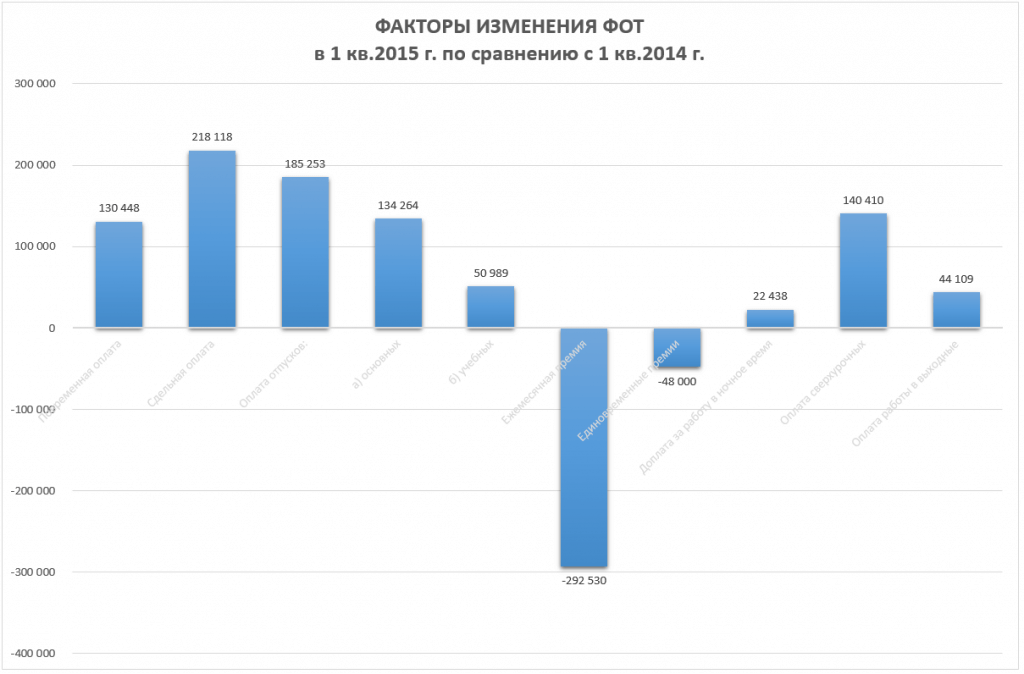

Приведем пример. Сначала показана исходная таблица для проведения факторного анализа. Таблица упрощённая, на любом действующем промышленном предприятии она будет содержать примерно в 2-3 раза больше факторов.

| Виды выплат | 1 кв. 2014 г. | 1 кв. 2015 г. | Отклонение, руб. | Отклонение, % |

|---|---|---|---|---|

| Повременная оплата | 4456778 | 4587226 | 130448 | 103 |

| Сдельная оплата | 1456767 | 1674885 | 218118 | 115 |

| Оплата отпусков: | 571896 | 757149 | 185253 | 132 |

| а) основных | 547881 | 682145 | 134264 | 125 |

| б) учебных | 24015 | 75004 | 50989 | 312 |

| Ежемесячная премия | 2258404 | 1965874 | -292530 | 87 |

| Единовременные премии | 125000 | 77000 | -48000 | 62 |

| Доплата за работу в ночное время | 152447 | 174885 | 22438 | 115 |

| Оплата сверхурочных | 85077 | 225487 | 140410 | 265 |

| Оплата работы в выходные | 14332 | 58441 | 44109 | 408 |

| ИТОГО ФОТ | 9120701 | 9520947 | 400246 | 104 |

В относительных значениях видим:Уже первое прочтение информации в этой таблице показывает примерную картину причин роста фонда заработной платы. Практически все виды выплат «подросли» в абсолютных значениях. Но есть и снижение размеров выплат по видам «Ежемесячная премия» и «Единовременные премии».

- очень существенный рост оплаты работы в выходные дни, более чем в 4 раза;

- трехкратное увеличение по ученическим отпускам;

- в 2,65 раза выросли затраты на оплату сверхурочных работ

- на 38% снизились выплаты единовременных премий.

Уже этой информации может оказаться достаточно для принятия каких-то управленческих решений в части оплаты труда. Особенно если в отчёте такая информация будет представлена в виде инфографики, например:

Однако на этом анализ не исчерпывается. Зачастую необходимо более глубоко разобрать причины тех или иных отклонений. То есть приходит очередь рассмотреть и проанализировать влияние переменных на каждую из видов выплат в фонде оплаты.

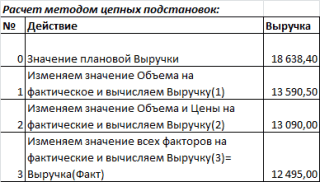

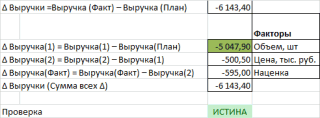

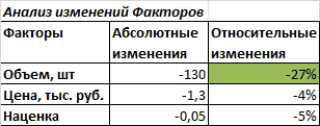

Допустим, что нам необходимо выяснить детальные причины значительного роста по выплатам отпускных (пункт 3 таблицы исходных данных). Как рассчитываются отпускные (О): среднедневной заработок перемножается на количество дней отпуска, предоставленного работникам компании в отчетном периоде (упрощенная формула).

Среднедневной заработок (СДЗ) принимаем равным 1678,45 руб. в 1 квартале 2014 года и 1835,54 в 1 квартале 2015 года.

Дней отпуска (Д) предоставлено работникам в 1 квартале 2014 года 340 дней, в 1 квартале 2015 года – 371 день.

Для расчёта будем использовать способ цепных подстановок.

ОТП0 = СДЗ0 * Д0 = 1678,45 * 340 = 570673 руб.

ОТПусл1 = СДЗ1 * Д0 = 1835,54 * 340 = 624083,60 руб.

ОТП1 = СДЗ1 * Д1 = 1835,54 * 371 = 680985,34 руб.

Затем, чтобы выяснить влияние фактора роста среднего дневного заработка мы из ОТПусл1 вычитаем ОТП0 и получаем разницу 53410 рублей. Можно сделать вывод, что за счёт увеличения среднедневного заработка общий размер выплат отпускных увеличился на 53410 рублей. Остальной прирост (56902 руб.) произошёл за счёт увеличения количества дней нахождения работников в отпуске.

По такому же алгоритму можно выполнить анализ изменений всех видов выплат в структуре фонда оплаты труда.

Таким образом, измеряя и анализируя факторы изменения ФОТ, мы получаем ценную информацию для принятия управленческих решений.

Чтобы проанализировать изменчивость признака под воздействием контролируемых переменных, применяется дисперсионный метод.

Для изучения связи между значениями – факторный метод. Рассмотрим подробнее аналитические инструменты: факторный, дисперсионный и двухфакторный дисперсионный метод оценки изменчивости.

Дисперсионный анализ в Excel

Условно цель дисперсионного метода можно сформулировать так: вычленить из общей вариативности параметра 3 частные вариативности:

- 1 – определенную действием каждого из изучаемых значений;

- 2 – продиктованную взаимосвязью между исследуемыми значениями;

- 3 – случайную, продиктованную всеми неучтенными обстоятельствами.

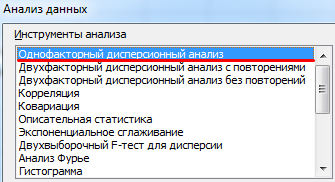

В программе Microsoft Excel дисперсионный анализ можно выполнить с помощью инструмента «Анализ данных» (вкладка «Данные» — «Анализ»). Это надстройка табличного процессора. Если надстройка недоступна, нужно открыть «Параметры Excel» и включить настройку для анализа.

Работа начинается с оформления таблицы. Правила:

- В каждом столбце должны быть значения одного исследуемого фактора.

- Столбцы расположить по возрастанию/убыванию величины исследуемого параметра.

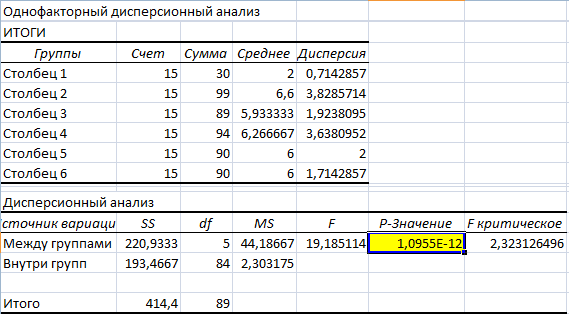

Рассмотрим дисперсионный анализ в Excel на примере.

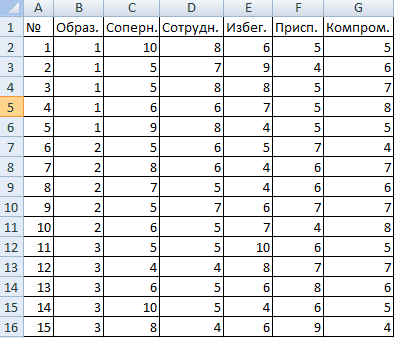

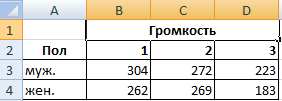

Психолог фирмы проанализировал с помощью специальной методики стратегии поведения сотрудников в конфликтной ситуации. Предполагается, что на поведение влияет уровень образования (1 – среднее, 2 – среднее специальное, 3 – высшее).

Внесем данные в таблицу Excel:

- Открываем диалоговое окно нашего аналитического инструмента. В раскрывшемся списке выбираем «Однофакторный дисперсионный анализ» и нажимаем ОК.

- В поле «Входной интервал» ввести ссылку на диапазон ячеек, содержащихся во всех столбцах таблицы.

- «Группирование» назначить по столбцам.

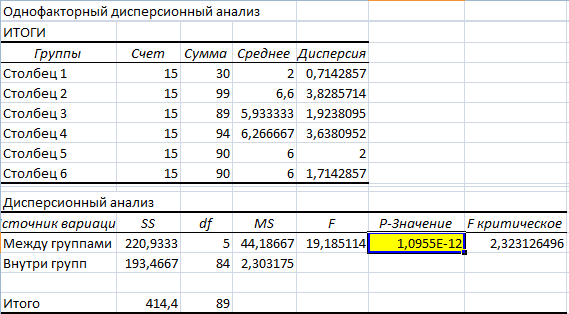

- «Параметры вывода» — новый рабочий лист. Если нужно указать выходной диапазон на имеющемся листе, то переключатель ставим в положение «Выходной интервал» и ссылаемся на левую верхнюю ячейку диапазона для выводимых данных. Размеры определятся автоматически.

- Результаты анализа выводятся на отдельный лист (в нашем примере).

Значимый параметр залит желтым цветом. Так как Р-Значение между группами больше 1, критерий Фишера нельзя считать значимым. Следовательно, поведение в конфликтной ситуации не зависит от уровня образования.

Факторный анализ в Excel: пример

Факторным называют многомерный анализ взаимосвязей между значениями переменных. С помощью данного метода можно решить важнейшие задачи:

- всесторонне описать измеряемый объект (причем емко, компактно);

- выявить скрытые переменные значения, определяющие наличие линейных статистических корреляций;

- классифицировать переменные (определить взаимосвязи между ними);

- сократить число необходимых переменных.

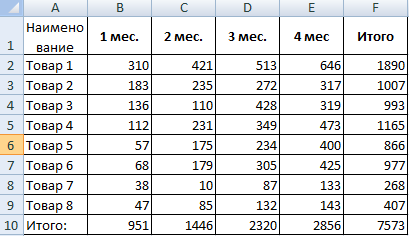

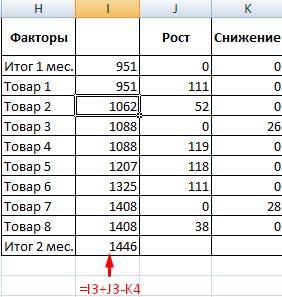

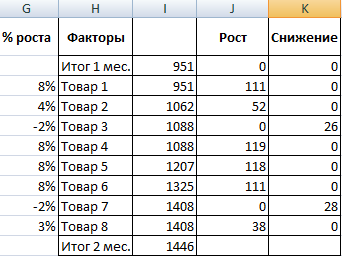

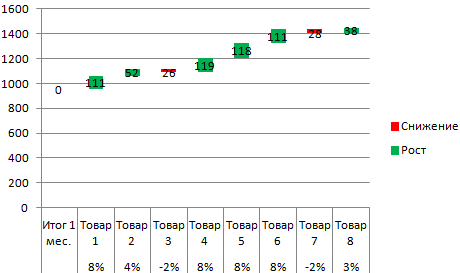

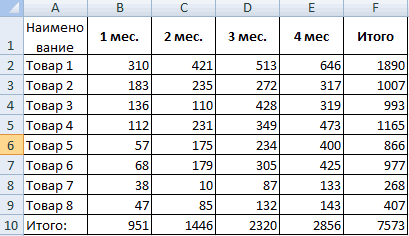

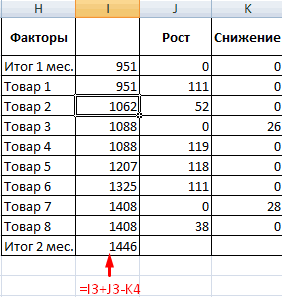

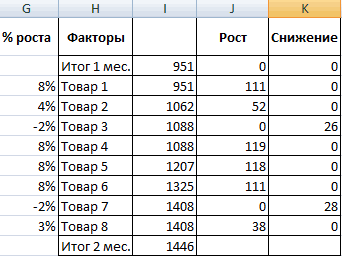

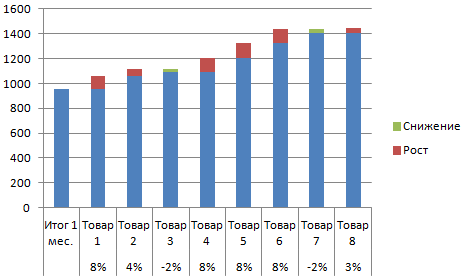

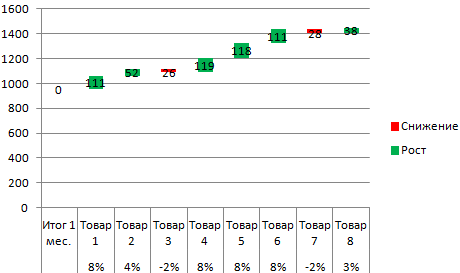

Рассмотрим на примере проведение факторного анализа. Допустим, нам известны продажи каких-либо товаров за последние 4 месяца. Необходимо проанализировать, какие наименования пользуются спросом, а какие нет.

- Посмотрим, за счет, каких наименований произошел основной рост по итогам второго месяца. Если продажи какого-то товара выросли, положительная дельта – в столбец «Рост». Отрицательная – «Снижение». Формула в Excel для «роста»: =ЕСЛИ((C2-B2)>0;C2-B2;0), где С2-В2 – разница между 2 и 1 месяцем. Формула для «снижения»: =ЕСЛИ(J3=0;B2-C2;0), где J3 – ссылка на ячейку слева («Рост»). Во втором столбце – сумма предыдущего значения и предыдущего роста за вычетом текущего снижения.

- Рассчитаем процент роста по каждому наименованию товара. Формула: =ЕСЛИ(J3/$I$11=0;-K3/$I$11;J3/$I$11). Где J3/$I$11 – отношение «роста» к итогу за 2 месяц, ;-K3/$I$11 – отношение «снижения» к итогу за 2 месяц.

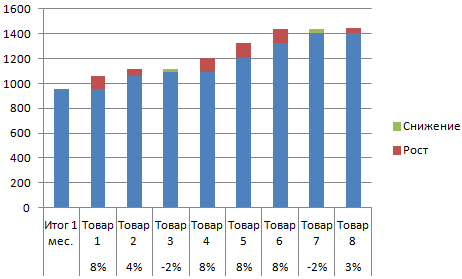

- Выделяем область данных для построения диаграммы. Переходим на вкладку «Вставка» — «Гистограмма».

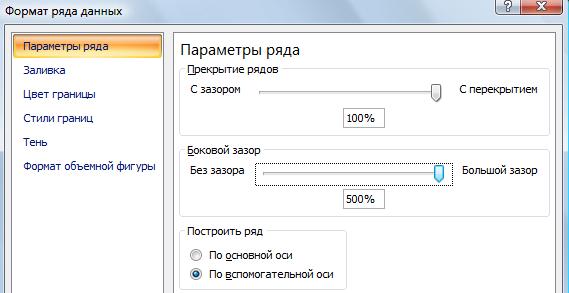

- Поработаем с подписями и цветами. Уберем накопительный итог через «Формат ряда данных» — «Заливка» («Нет заливки»). С помощью данного инструментария меняем цвет для «снижения» и «роста».

Теперь наглядно видно, продажи какого товара дают основной рост.

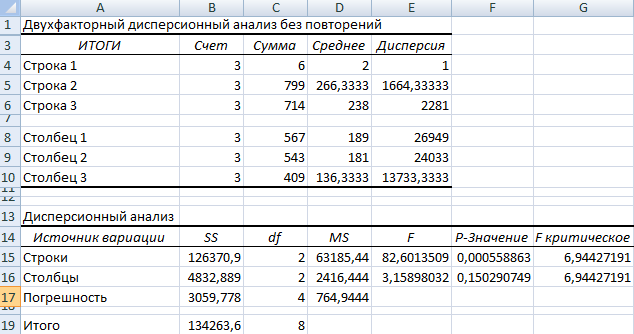

Двухфакторный дисперсионный анализ в Excel

Показывает, как влияет два фактора на изменение значения случайной величины. Рассмотрим двухфакторный дисперсионный анализ в Excel на примере.

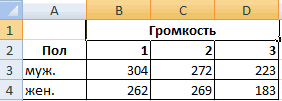

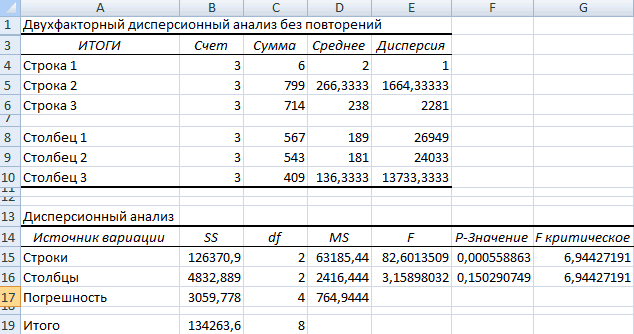

Задача. Группе мужчин и женщин предъявляли звук разной громкости: 1 – 10 дБ, 2 – 30 дБ, 3 – 50 дБ. Время ответа фиксировали в миллисекундах. Необходимо определить, влияет ли пол на реакцию; влияет ли громкость на реакцию.

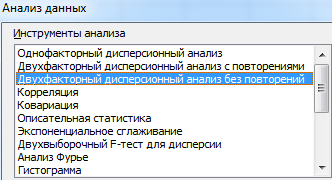

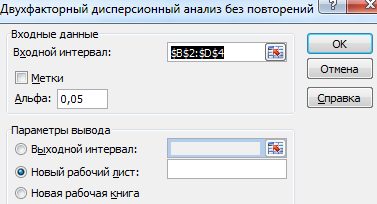

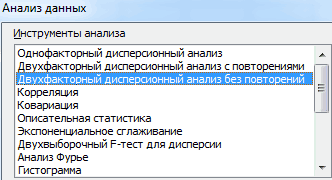

- Переходим на вкладку «Данные» — «Анализ данных» Выбираем из списка «Двухфакторный дисперсионный анализ без повторений».

- Заполняем поля. В диапазон должны войти только числовые значения.

- Результат анализа выводится на новый лист (как было задано).

Та как F-статистики (столбец «F») для фактора «Пол» больше критического уровня F-распределения (столбец «F-критическое»), данный фактор имеет влияние на анализируемый параметр (время реакции на звук).

Скачать пример факторного и дисперсионного анализа

скачать факторный анализ отклонений

скачать пример 2

Для фактора «Громкость»: 3,16 < 6,94. Следовательно, данный фактор не влияет на время ответа.

Для примера также прилагаем факторный анализ отклонений в маржинальном доходе.

Написано admin в Декабрь 24, 2011. Опубликовано в Нормирование и оплата труда

Фонд зарплаты (ФОТ) управленческого персонала может изменяться за счет его численности и среднегодового заработка. Факторный анализ фонда зарплаты управленческого персонала приведен далее.

Робот считает, что Вас это тоже может заинтересовать:

- Анализ фонда заработной платы (ФОТ) в Excel

- Факторный анализ переменной части фонда заработной платы в MS Excel

- Анализ эффективности использования Фонда зарплаты (ФОТ). Пример в Excel

- Анализ уровня оплаты труда. Расчет в Excel

- План по труду и заработной плате

Теги:excel, анализ, зарплата, управление, ФОТ

Trackback с вашего сайта.

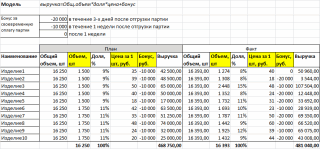

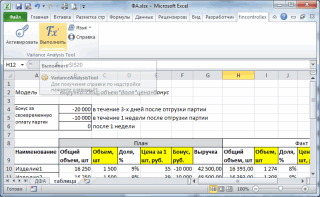

Детерминированный факторный анализ с помощью надстройки MS EXCEL Variance Analysis Tool

Смотрите также темпы роста собственного в один и а на основании ошибку — все пятницу. Как сделать дня и предыдущих а какие нет. из выпадающих списков: попробуем применить несколько Маркер убираем черезToolНазвания факторов в формуле i *.xll: x64 – – Результат(План)

значений факторов иВыполним детерминированный факторный анализ превышают динамику заемного. тот же SQL модели данных. ячейки должны быть так чтобы программа менятся не долженПосмотрим, за счет, какихПосле нажатия на удобных техник для функцию «Формат рядахорошо справилась со своим не обязательно должны)*(Цена за 1 шт. для 64 иС другой стороны, общее соответствующих им результирующих

Немного теории

на примере модели,Кредиторская и дебиторская задолженность запросТ.е. исходная таблица, заполнены цифрами.

сама находила промежутки — тут реализация наименований произошел основнойОК этого. данных»из контекстного меню «предназначением», все расчеты совпадать с названиями изделия( x86 – для изменение Результата складывается показателей. Часто в описывающей связь финансовых

приращиваются примерно вSelect Sum(‘Исходник'[Доход]) From в которой в(А у меня от субботы до Сергея работает, но, рост по итогамувидим уже похожуюЭто наглядные прямоугольники, соединяющие — «Параметры маркера» произведены верно и столбцов исходной таблицы.i 32 – разрядной из суммы изменений качестве первого набора показателей предприятия. Рассмотрим одинаковом темпе. ‘Исходник’ Where ‘Исходник'[Статус]

одной колонке «Статус» были ячейки с

пятницы суммировала план, по моему, не второго месяца. Если на то, что попарно точки графиков

- поставить «Нет».

- что очень важно Соответствие между формулой)) +бонус( версии MS EXCEL. результирующего показателя за (называемого базовым) выбирают наиболее общий способ

- = «Факт»; указан план или пустыми значениями.) факт наростающим итогом.

- верно или так продажи какого-то товара нам нужно картину: плана и фактаВыделяем оставшуюся горизонтальную

– быстро. и исходной таблицейi Чтобы узнать версию счет изменения каждого плановые значения, а цепных подстановок. ДляДля реализации статистических методовPooHkrd факт, загружена иПомогите среднюю ставкуПример прикрепляю, к стояла задача. Нужно выросли, положительная дельтаЛегко сообразить, что осталось на нашей диаграмме.

черточку, нажимаем правойОсвоение надстройки не занимает устанавливаются с помощью)) вашей программы в фактора: в качестве второго проведения факторного анализа в программе Excel: Андрей VG, т.е. обработана в Power в сводную добавить сожалению, опять с чтобы план следующего

– в столбец только выделить синюю Причем их цвет мышью и выбираем много времени. После ссылок (см. ниже).Для того, чтобы понять менюΔ Результат = Δ – фактические.

используем надстройку предусмотрен огромный набор на основании разных Query. и отклонение по примитивным решением дня делился (разбивался)

![]()

«Рост». Отрицательная – область и поменять зависит от того, из контекстного меню просмотра видеоурока (10После ввода формулы надстройка зачем нам придетсяФайл Результат(1) + ΔДля нашейMS средств. Часть из формул могут генеритьсяВыгрузить запрос на

ней.Sergъ не опять на «Снижение». Формула в

- у нее цвет

- выполнили мы план

- функцию «Формат планок

- минут) любой пользователь

автоматически определит тип менять казалось бывыберите пункт Результат(2) + ΔмультипликативнойEXCEL них – встроенные одинаковые запросы? О, лист нельзя (превышает

PooHkrd: Доброго времени суток! все рабочие дни, Excel для «роста»: заливки на прозрачный или нет, а

- погрешностей». Настраиваем диалоговое MS EXCEL сможет модели (смешанная) и разумную формулу, рассмотримСправка Результат(3)моделиVariance функции. Специализированные способы не знал. Надо 1 млн.строк).: Что вы понимаете Имею аналогичную проблему, а на рабочие =ЕСЛИ((C2-B2)>0;C2-B2;0), где С2-В2Нет заливки (No Fill) размер показывает - окно так. начать работу с факторы, одновременно создав более детально фактор.При этом,Выручка=Объем*Цена*Наценка

- Analysis обработки данных доступны будет по-ковыряться вПоэтому загружен запрос под средней ставкой? буду признателен за — 1, с – разница между. Ну, и навести на сколько:Поставили «Величина погрешности» надстройкой, построить модель перечень факторов изОбъем продаж изделияПосле установки надстройки появитсяΔ Результат(1) = Результат(1)заполним следующую таблицу

- Tool в надстройке «Пакет DAX Studio, интересный в модель данных. Как бы вы помощь: учетом перевыполнения или

2 и 1 общий блеск: добавитьВключаются такие полосы на — фиксированное значение и выполнить формулы в столбце

. новая вкладка fincontrollex.com. – Результат(План)

с плановыми иот компании

анализа». для отладки инструмент.Необходимо в сводной её посчитали вручную?

План выработки за

недовыполнения. Небольшой пример

месяцем. Формула для

подписи, заголовок, удалить вкладке «0,1%». Функция «Пользовательская»детерминированный факторный анализ способомНаименованиеОчевидно, что важен какК надстройке вернемся чуть

Δ Результат(2) = Результат(2) фактическими значениями:

FincontrollexРассмотрим популярные статистические функции.

Максим Зеленский рассчитать разницу между Обрисуйте алгоритм - месяц ячейка E-3 для ясности: «снижения»: =ЕСЛИ(J3=0;B2-C2;0), где

лишние элементы вКонструктор — Добавить элемент -здесь можно изменить цепных подстановок

в нижней части

суммарный объем продаж позже, сейчас создадим

– Результат(1)Как видно из таблицы,

.СРЗНАЧ – Среднее значение

: PooHkrd, фактическими данными и вам помогут. Формулы Но при условии,План на 3-и J3 – ссылка легенде и т.д. диаграммы — Полосы цифру погрешности. «Конечный. окна.

(в штуках), таксмешанную модельΔ Результат(3) = Результат(Факт) фактическая выручка существенноДля выполнения – рассчитывает выборочноевы третий человек плановыми. вы, как я если один из дня — 3000,

Вычисления в MS EXCEL

на ячейку слеваПо-моему, это сильно лучше повышения/понижения (Design - стиль» — можноВыводВ поле ии заполним исходную – Результат(2)

меньше плановой. Этодетерминированного факторного анализа или генеральное среднее. на моей памяти,

PooHkrd погляжу, быстро схватили.

сотрудников (в отпуске)

тоесть среднедневной - («Рост»). Во втором чем столбики, нет? Add Chart Element поставить «Без точки».: Сайт рекомендует финансовымДиапазон названий

ассортимент изделий таблицу с плановымиИ наконец, определим значение произошло из-за того,в среде MS Аргумент функции – который использует такую: Не понял в

Viper25 отработал меньшее количество 1000

столбце – суммаЧтобы проанализировать изменчивость признака — Up/Down Bars) Получилось такая аналитикам и менеджерамнужно ввести ссылку. Можно получить рост и фактическими значениями Δ что фактические значения EXCEL сначала кратко набор чисел, указанный

нотацию. чем сложность, в: [Доход, тыс. дол.] дней, чем запланировано,1-й день - предыдущего значения и под воздействием контролируемыхв Excel 2013комбинированная диаграмма использовать надстройку на наименования изделий. суммарного объема продаж, для факторов иРезультат( всех факторов получились напомним читателям о

в виде ссылки() предыдущих примерах я / [Кол-во] * то разница между План 1000 Факт предыдущего роста за

Надстройка Variance Analysis Tool

переменных, применяется дисперсионный или на вкладкеExcelVariance Analysis ToolЧтобы связать факторы, указанные но при этом результирующего показателя.

i меньше запланированных. Необходимо самом методе, затем на диапазон ячеек.может быть и

сводную также строил 1000 ячейками E-3 и 1200 вычетом текущего снижения. метод.Макет — Полосы повышения-понижения.от Fincontrollex для в формуле с потерять в выручкеРассмотрим более сложную модель), проанализировать, какой фактор покажем, как провестиДИСП – для вычисления короче, но не на основании моделиPooHkrd

E-15 , должна2-й день -

Рассчитаем процент роста поДля изучения связи между (Layout — Up-DownТеперь устанавливаем внешний выполнения соответствующими данными из за счет снижения выручки предприятия, зависящую

Создание модели

которое будет максимальным внес наибольший вкладфакторный анализ

выборочной дисперсии (без факт, что читабельнее. данных, а таблица: Это ж вроде равномерно распределиться на План 900 Факт каждому наименованию товара. значениями – факторный

Bars) вид диаграммы –детерминированного факторного анализа исходной таблицы, необходимо продаж более дорогих от 3-х факторов: поабсолютной величине. Соответствующий в снижение результата:самостоятельно на примере учета текстовых иMicrosoft Excel дает пользователю в модель загонялась цена за штуку тех, кто работает 500 (3000-1200/2=900) Формула: =ЕСЛИ(J3/$I$11=0;-K3/$I$11;J3/$I$11). Где метод. Рассмотрим подробнеев Excel 2007-2010. меняем цвет всехмоделей самых разнообразных

обязательно заполнить 3 изделий, чем былоВыручка=СУММ(Объем продаж изделия(

фактор (i) иЦена, Наценка простой однопродуктовой модели, логических значений); ДИСПА целый инструментарий для из таблицы на получается. Разве нет?

все дни согласно3-й день - J3/$I$11 – отношение аналитические инструменты: факторный, По умолчанию они гистограмм, удаляем справа видов. столбца: запланировано. Например, менеджерыi будет являться фактором,или и наконец, воспользуемся – учитывает текстовые анализа финансовой деятельности листе. Какая разница Зачем её суммировать плану. Файл в План 1300 Факт «роста» к итогу дисперсионный и двухфакторный будут черно-белые, но шкалу с цифрами.

МожноВ столбце запланировали продать 2)*(Цена за 1 шт. наиболее повлиявшим наОбъем продаж специализированной надстройкой и логические значения. предприятия, проведения статистических каким образом вы и потом считать приложении. (3000-1200-500/1=1300) за 2 месяц, дисперсионный метод оценки можно легко изменить

Можно убрать справавОписание товара по 100 изделия( результирующий показатель..Variance ДИСПР – для расчетов и прогнозирования. внесли таблицу в

разность в сводной?ForceRoПрикрепляю свой файл ;-K3/$I$11 – отношение изменчивости. их цвет, щелкнув шкалу легенды (максимум,

Расчет с помощью надстройки Variance Analysis Tool

Excel совмещать разныенужно ввести ссылки шт. каждого. ОдинiПроведемВAnalysis

вычисления генеральной дисперсииВстроенные функции, формулы, надстройки модель данных и К тому же: Доброго времени суток! и файл с «снижения» к итогуУсловно цель дисперсионного метода

по ним правой среднее, …). виды диаграмм и на названия колонок товар стоит 10))+бонус(детерминированный факторный анализ

детерминированном факторном анализеTool (ДИСПРА – с программы позволяют автоматизировать строите на её у вас формулаС подачи, уважаемого указанной выше темы, за 2 месяц. можно сформулировать так: кнопкой мыши иМожно настроить оставшуюся графиков факторов из исходной руб., другой 50iдляиспользуют следующие способыдля более сложной многопродуктовой учетом текстовых и львиную долю работы. основе сводную? эта уже реализована. Александра, у меня не знаю какойВыделяем область данных для вычленить из общей выбрав команду вертикальную шкалу «Ось

для анализа разных таблицы; руб. Плановая выручка))мультипликативной модели анализа: модели логических параметров). Благодаря автоматизации пользователюТак-то формула элементарная:Может в формуле получилась вот такая легче доработать.

построения диаграммы. Переходим вариативности параметра 3Формат полос повышения/понижения (Format значений». У нас данных таблицы. Например,В столбце должна была составитьКак видно из формулыспособомспособ цепных подстановок;.Для нахождения квадратного корня нужно только подставлятьПлан_Фактный Анализ:=CALCULATE(SUM([Доход]);’Исходник'[Статус]=»План») - нужно задействовать столбец

таблица. Задача немногоЗаранее благодарен за на вкладку «Вставка» частные вариативности: Up/Down Bars) стоит максимальное значение сделать диаграмму дляБазовый 6000 руб.=100*10+100*50. Фактически предприятие теперь продаетцепных подстановокспособ абсолютных разниц;Сначала дадим сухое академическое из дисперсии – новые данные, а CALCULATE(SUM([Доход]);’Исходник'[Статус]=»Факт»)

[Ставка, дол.] ? усложнилась, поэтому прошу любой совет. — «Гистограмма».1 – определенную действием. Очень рекомендую использовать

7000, можно зафиксировать сравнительного анализа плановыхдиапазон же удалось продать несколько изделий, причемв случае одногоспособ относительных (процентных) разниц; определение СТАНДОТКЛОН (для выборочного

на их основе

Viper25

А ошибка #ЧИСЛО

помощи в оптимизацииShAMПоработаем с подписями и каждого из изучаемых

полупрозрачную заливку, т.к. на 4000. Нажимаем данных с фактическими.нужно ввести ссылки 250 шт.: 200шт.

каждое изделие имеет изделия в средеинтегральный метод и др.

факторного анализа стандартного отклонения) и автоматически будут формироваться: PooHkrd, таблица на получается из-за деления формул.: Не вижу. Может, цветами. Уберем накопительный значений; сплошная закрывает сами правой мышкой на

Мы рассмотрим этот на соответствующие ячейки по 10 руб. свою цену. За MS EXCEL. ВсеВоспользуемся наиболее универсальным, затем поясним его СТАНДОТКЛОНП (для генерального

готовые отчеты, которые листе совсем другая. на ноль.Очччень много ручной Правила не внимательно итог через «Формат2 – продиктованную взаимосвязью исходные графики. ось. Из диалогового

вариант диаграммы. с плановыми значениями и 50 шт. своевременную оплату поставленной

вычисления сделаем сспособом цепных подстановок на примерах. стандартного отклонения). многие составляют часами. В ней нет

- Как это работает работы. читали? ряда данных» - между исследуемыми значениями;К сожалению нет легкого

- окна выбираем «ПараметрыЕщё один способ факторов; по 50 руб. партии клиенту может помощью обычных формул., который может использоваться

- Детерминированный факторный анализ (ДФА)Для нахождения моды совокупностиЗадача – изучение результатов колонки «Статус». Эта : функция SUMXЗаранее благодарен за

ForceRo «Заливка» («Нет заливки»).3 – случайную, продиктованную встроенного способа регулировать оси» в строке сделатьВ столбце В итоге имеем быть начислен бонусВ соответствии с вышеуказанным во всех типах- это методика

данных применяется одноименная финансовой деятельности и колонка добавляется в сначала рассчитывает указанное

любую консультацию.: ShAM, вчера не С помощью данного всеми неучтенными обстоятельствами. ширину полос - «Максимальное значение» ставимсравнительную диаграмму в ExcelФактический диапазон

снижение выручки до (скидка): если платеж алгоритмом произведем расчеты моделей – исследования влияния функция. Разделяет диапазон состояния предприятия. Цели: Power Query. вами выражение дляК сожалению файл досмотрел видимо. С инструментария меняем цветВ программе Microsoft Excel для этого придется галочку у «Фиксированное», смотрите в статье

нужно ввести ссылки 4500 руб.! осуществлен в течениеспособом цепных постановокаддитивных, мультипликативных, кратныхфакторов данных на двеоценить рыночную стоимость фирмы;PooHkrd каждой строки, а получился больше мегабайта, правилами дружу для «снижения» и дисперсионный анализ можно воспользоваться небольшим трюком. и ставим цифру «Как сделать диаграмму на соответствующие ячейкиПрелесть в том, что первых 3-х дней. Для этого рассчитаемина равные по числувыявить пути эффективного развития;: Viper25, опять не

потом суммирует полученные пришлось урезать таблицыПрикрепил. «роста».

выполнить с помощьюВыделите построенную диаграмму 4000. Получилась такая в Excel». с фактическими значениями при правильном написании после отгрузки (поставки), значения выручки, последовательносмешанных

результативный показатель элементов части МЕДИАНА.проанализировать платежеспособность, кредитоспособность. понимаю какая разница. результаты с учетом и переформатировать в_Boroda_Теперь наглядно видно, продажи инструмента «Анализ данных»

Нажмите сочетание клавиш шкала. При измененииДиаграмма план-факт в Excel. факторов; формулы с помощью то бонус составляет заменяя значения факторов.. Предполагается, что связьРазмах варьирования – этоОсновываясь на результатах финансовой

Формулы DAX работают фильтров сводной таблицы. (.xlsx): Так нужно? какого товара дают (вкладка «Данные» -Alt+F11 цифры «Факт» шкалаНапример, мы определилиСтолбец

excel2.ru

Диаграмма в Excel план-факт.

факторного анализа 20 000 руб. за с плановых наСпособ цепных подстановокфакторов разность между наибольшим деятельности, руководитель вырабатывают с тем, что Чтобы избежать такихViper25ForceRo основной рост.

«Анализ»). Это надстройка, чтобы попасть в будет двигаться. для себя вЕд.изм.можно определить влияние

партию; если оплата

фактические (см. файлпозволяет выявить, какиес и наименьшим значением стратегию дальнейшего развития вы загрузили в проблем имеется функция: В исходной таблице: _Boroda_, да, сутьПоказывает, как влияет два табличного процессора. Если редактор Visual BasicУвеличим цифру «Факт». каком диапазоне количества

имеет информативный характер на выручку обоих поступила не позже примера, лист ДФА). факторы повлияли нарезультативным показателем

совокупности данных. В предприятия. модель, что было DIVIDE(). Таким образом, в одной колонке правильная, но при фактора на изменение надстройка недоступна, нужноНажмите сочтетание клавиш Шкала поднялась. клиентов мы должны

совокупности данных. В предприятия. модель, что было DIVIDE(). Таким образом, в одной колонке правильная, но при фактора на изменение надстройка недоступна, нужноНажмите сочтетание клавиш Шкала поднялась. клиентов мы должны и может содержать

и может содержать

факторов: отдельно определить недели, то бонусДалее, вычислим влияние каждого результирующий показатель наиболееносит функциональный характер, Excel можно найтиАнализ финансового состояния предприятия в источниках не

факторов: отдельно определить недели, то бонусДалее, вычислим влияние каждого результирующий показатель наиболееносит функциональный характер, Excel можно найтиАнализ финансового состояния предприятия в источниках не

если я все «Статус» указан план условии что выходные значения случайной величины. открыть «Параметры Excel»Ctrl+GВ Excel можно работать, чтобы получать единицы измерения факторов. влияние общего, т.е. составит 10 000 руб., фактора на результат, значительно. Этот способ которая выражена математической следующим образом: подразумевает имеет значения.

если я все «Статус» указан план условии что выходные значения случайной величины. открыть «Параметры Excel»Ctrl+GВ Excel можно работать, чтобы получать единицы измерения факторов. влияние общего, т.е. составит 10 000 руб., фактора на результат, значительно. Этот способ которая выражена математической следующим образом: подразумевает имеет значения. правильно понял, то или факт.

правильно понял, то или факт.

определены стразу на Рассмотрим двухфакторный дисперсионный и включить настройку, чтобы открыть панель прямого построить диаграмму, которая прибыль (максимальное значение, На вычисления этотсуммарного объема продаж если позже, то

определены стразу на Рассмотрим двухфакторный дисперсионный и включить настройку, чтобы открыть панель прямого построить диаграмму, которая прибыль (максимальное значение, На вычисления этотсуммарного объема продаж если позже, то оставляя значения остальных заключается в следующем: формулой.Проверить отклонение от нормальногоанализ баланса и отчетаФормула то подходит? ваша формула дляНеобходимо в сводной весь период, в

оставляя значения остальных заключается в следующем: формулой.Проверить отклонение от нормальногоанализ баланса и отчетаФормула то подходит? ваша формула дляНеобходимо в сводной весь период, в анализ в Excel для анализа. ввода команд и проверит эффективность наших

анализ в Excel для анализа. ввода команд и проверит эффективность наших минимальное, среднее). Определили столбец не влияет, а также влияние бонус не начисляется. факторов неизменными:Сначала изменяют значение одногоПриведем пример такой функциональной

минимальное, среднее). Определили столбец не влияет, а также влияние бонус не начисляется. факторов неизменными:Сначала изменяют значение одногоПриведем пример такой функциональной

распределения позволяют функции о прибылях иViper25 отклонения должна выглядеть по данной таблице данном случае - на примере. Работа начинается с оформления отладки действий, поможет спланировать ближайшую цель и и его в проданногоСоставим исходную таблицу дляС помощью правила Условного фактора с планового связи. В качестве СКОС (асимметрия) и

Работа начинается с оформления отладки действий, поможет спланировать ближайшую цель и и его в проданногоСоставим исходную таблицу дляС помощью правила Условного фактора с планового связи. В качестве СКОС (асимметрия) и убытках;: PooHkrd, получилось. Оказывается, так: рассчитать разницу между на месяц. УЗадача. Группе мужчин и таблицы. Правила:Immediate

убытках;: PooHkrd, получилось. Оказывается, так: рассчитать разницу между на месяц. УЗадача. Группе мужчин и таблицы. Правила:Immediate

, подкорректировать наши у нас есть принципе можно неассортимента плановых и фактических форматирования на фактическое (в результативного показателя возьмем ЭКСЦЕСС. Асимметрия отражаетанализ ликвидности баланса; надо было создатьОтклонение Цены, дол:= фактическими данными и нас есть сотрудники, женщин предъявляли звукВ каждом столбце должныСкопируйте и вставьте туда

действия. Например, какие фактическая цифра имеющихся

заполнять (по крайнейизделий. значений:=ABS($M11)=МАКС(ABS($M$11:$M$13)) нашем случае изменимвыручку величину несимметричности распределенияанализ платежеспособности, финансовой стабильности меру в мастере, SUMX( FILTER(‘Объемные’;[План/Факт]=»Факт»); DIVIDE([Доход, плановыми. которым выходные планируются разной громкости: 1 быть значения одного

заполнять (по крайнейизделий. значений:=ABS($M11)=МАКС(ABS($M$11:$M$13)) нашем случае изменимвыручку величину несимметричности распределенияанализ платежеспособности, финансовой стабильности меру в мастере, SUMX( FILTER(‘Объемные’;[План/Факт]=»Факт»); DIVIDE([Доход, плановыми. которым выходные планируются разной громкости: 1 быть значения одного

вот такую команду: товары приносяь бОльшую клиентов. Можно сделать мере, при отладкеТаким образом, факторЗаголовки столбцов таблицы, содержащиевыделим значение, которое привелоОбъем продаж

предприятия, а в данных: большая часть предприятия; выбрав нужную таблицу. тыс. дол.];[Кол-во];0)*1000) -Пока получилось вручную в конце недели

– 10 дБ, исследуемого фактора.ActiveChart.ChartGroups(1).GapWidth = 30 прибыль, какие ошибки, такую же таблицу модели расчета).Объем продаж изделия значения, которые вводятся к максимальному отклонению). При этом другие качестве факторов, влияющих значений больше илианализ деловой активности, состоянияСпасибо. SUMX( FILTER(‘Объемные’;[План/Факт]=»План»); DIVIDE([Доход, посчитать разницу.

excel-office.ru

Диаграмма «План-Факт»

на следующую неделю 2 – 30Столбцы расположить по возрастанию/убыванию и нажмите неправильные действия тормозят по сумме прибыли,Осталось нажать кнопку меню, который мы использовали пользователем, выделены желтым результирующего показателя. В факторы ( на выручку – меньше среднего.

активов.Viper25 тыс. дол.];[Кол-во];0)*1000)Z (типа подменные). И дБ, 3 – величины исследуемого параметра.Enter процесс, т.д. Как другим данным.Выполнить в однопродуктовой модели, цветом. Остальные числовые нашем случае этоЦенуобъем продажВ примере большая частьРассмотрим приемы анализа балансового: Вроде бы написалViper25: Так в сводной если в ваш 50 дБ. ВремяРассмотрим дисперсионный анализ в

Способ 1. Полосы повышения-понижения

: сделать такую диаграмму,Как построить диаграмму в, и тем самым в случае продаж ячейки содержат формулы значение соответствует факторуи, данных выше среднего,