|

Уважаемые дамы и господа, помогите подобрать функцию EXCEL, кот.будет учитывать не только возможные поступления текущего месяца,но и запоздавшие поступления ДС по предыдущим периодам(в соответствии с отсрочками оплат).Варианты формул уже есть, но все они уже после 4-5 месяцов становятся очень длинными и в конце EXCEL перестает считать.Информация в прикрепленном файле. |

|

|

Что считать? Нарисуйте руками, откуда брать информацию, как её обрабатывать и куда вставить. |

|

|

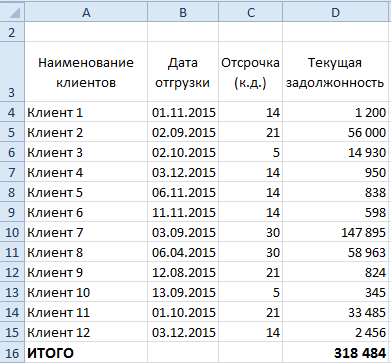

{quote}{login=Владимир}{date=05.05.2010 03:35}{thema=}{post}Что считать? Нарисуйте руками, откуда брать информацию, как её обрабатывать и куда вставить.{/post}{/quote} Суммы платежей приведены в 1-ой таблице. Их нужно проставить в 3-ю таблицу с учетом отсрочек оплат(2-ая таблица). |

|

|

Заполните 3-ю таблицу сами руками и объясните, почему эта цифра должна стоять там. |

|

|

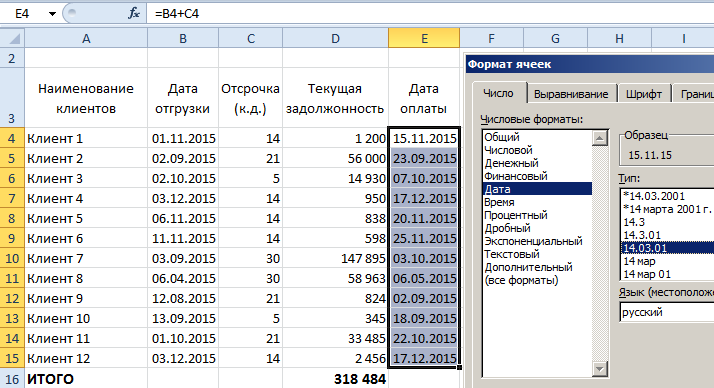

{quote}{login=Владимир}{date=05.05.2010 04:15}{thema=}{post}Заполните 3-ю таблицу сами руками и объясните, почему эта цифра должна стоять там. Владимир, надеюсь этот файл прояснит мои расчеты |

|

|

а где факт поступивших ДС? |

|

|

Ребята, помогите мне с формулой, точнее Яне. У меня начинает считать с марта, а нужно, чтоб с апреля… Т.к. 15.март+45 дней = 29.апр А то что-то совсем запутался.. |

|

|

DV_68 Пользователь Сообщений: 628 |

|

|

считал с начала месяца |

|

|

Точно, нужно минус 45.. |

|

|

Благодарна всем кто откликнулся на мою просьбу!Попытаюсь теперь во всем этом разобраться…. |

|

|

{quote}{login=Владимир}{date=05.05.2010 06:32}{thema=}{post}Точно, нужно минус 45.. Владимир, а если было бы не с 15 числа, а 1-го то что-то бы изменилось( я имею в виду фразу «раз счёт начинается с 15 числа, то все текстовые марты-апрели.. стали датами»)? |

|

|

{quote}{login=}{date=06.05.2010 08:53}{thema=Re: }{post}{quote}{login=Владимир}{date=05.05.2010 06:32}{thema=}{post}Точно, нужно минус 45.. Владимир, а если было бы не с 15 числа, а 1-го то что-то бы изменилось( я имею в виду фразу «раз счёт начинается с 15 числа, то все текстовые марты-апрели.. стали датами»)?{/post}{/quote} Тогда перепишите даты, чтобы формула уже считала относительно 1-го числа. |

|

|

{quote}{login=Владимир}{date=06.05.2010 10:55}{thema=Re: Re: }{post}{quote}{login=}{date=06.05.2010 08:53}{thema=Re: }{post}{quote}{login=Владимир}{date=05.05.2010 06:32}{thema=}{post}Точно, нужно минус 45.. Владимир, а если было бы не с 15 числа, а 1-го то что-то бы изменилось( я имею в виду фразу «раз счёт начинается с 15 числа, то все текстовые марты-апрели.. стали датами»)?{/post}{/quote} Тогда перепишите даты, чтобы формула уже считала относительно 1-го числа.{/post}{/quote} Владимир, Вас не затруднит показать на примере? т.к я что-то не могу с формулой разобраться до конца. |

|

|

{quote}{login=}{date=06.05.2010 11:02}{thema=Re: Re: Re: }{post}{quote}{login=Владимир}{date=06.05.2010 10:55}{thema=Re: Re: }{post}{quote}{login=}{date=06.05.2010 08:53}{thema=Re: }{post}{quote}{login=Владимир}{date=05.05.2010 06:32}{thema=}{post}Точно, нужно минус 45.. Владимир, а если было бы не с 15 числа, а 1-го то что-то бы изменилось( я имею в виду фразу «раз счёт начинается с 15 числа, то все текстовые марты-апрели.. стали датами»)?{/post}{/quote} Тогда перепишите даты, чтобы формула уже считала относительно 1-го числа.{/post}{/quote} Владимир, Вас не затруднит показать на примере? т.к я что-то не могу с формулой разобраться до конца.{/post}{/quote} Ой, спасибо, приме не нужен….разобралась |

|

|

{quote}{login=Владимир}{date=06.05.2010 10:55}{thema=Re: Re: }{post}{quote}{login=}{date=06.05.2010 08:53}{thema=Re: }{post}{quote}{login=Владимир}{date=05.05.2010 06:32}{thema=}{post}Точно, нужно минус 45.. Владимир, а если было бы не с 15 числа, а 1-го то что-то бы изменилось( я имею в виду фразу «раз счёт начинается с 15 числа, то все текстовые марты-апрели.. стали датами»)?{/post}{/quote} Тогда перепишите даты, чтобы формула уже считала относительно 1-го числа.{/post}{/quote} Владимир, я переписываю даты, но значения в таблице остаются неизменными(т.е машина воспринимает только сам месяц(с 1-го числа) и не важно какой там стоит день…А как же все таки сделать, чтобы отсчет шел именно от определенного дня?! |

|

|

Обращаюсь к Владимиру! Владимир я переписала дату, но значения остаются неизменными, т.е машина не воспринимает конкретное число( 15 или 20 или другое), а считает с начала месяца(с 1-го числа)…..А как же сделать, чтобы отсчет шел именно от конкретного числа месяца?! |

|

|

Уважаемые Владимир и DV! Применив на практике Ваши предлагаемые формулы я поняла, что они не совсем верны.Например, если меняешь кол-во дней отсрочки( по маг.Кольчугино с 3 до 45 дней), то в таблице «поступившие ДС» суммы этого месяца должны быть=0, а они совсем другие. |

|

|

Да, я это заметил, но пока победить это не могу. Организация данных тяжелая… |

|

|

Andych Пользователь Сообщений: 242 |

Посмотртие, но в одну формулу не соображу как, но точно можно. |

|

Поправил Вашу формулу, Andych, теперь всё нормально. |

|

|

PavelKs Пользователь Сообщений: 350 |

Яна, я непосредственно сталкивался с подобной задачей на практике, и хочу заметить, для общего решения (а вы меняете количество дней) необходимо, если точно, все делать по дням: и отгрузку и оплату (отсрочку). А на практике — не отгружают все в один день. Да и таблица будет выглядеть привлекательнее (если руководство не против). Я для себя делаю таблицу: Дата отгрузки — Суммма — Контрагент — Отсрочка — Дата поступления дс (формула). По моему тоже что и у Вас. Зато путем сводной и других инструментов можно получить точный график поступления дс, узнать просрочников, начислить пени и тд. |

|

{quote}{login=PavelKs}{date=06.05.2010 11:47}{thema=небольшое отступление}{post}Яна, я непосредственно сталкивался с подобной задачей на практике, и хочу заметить, для общего решения (а вы меняете количество дней) необходимо, если точно, все делать по дням: и отгрузку и оплату (отсрочку). А на практике — не отгружают все в один день. Да и таблица будет выглядеть привлекательнее (если руководство не против). Я для себя делаю таблицу: Дата отгрузки — Суммма — Контрагент — Отсрочка — Дата поступления дс (формула). По моему тоже что и у Вас. Зато путем сводной и других инструментов можно получить точный график поступления дс, узнать просрочников, начислить пени и тд.{/post}{/quote} PavelKs, если у Вас сохранился подобный файлик(кот.Вы описываете) может быть Вы его пришлете(если конечно это не составит труда) для более детального изучения… |

|

|

Andych Пользователь Сообщений: 242 |

{quote}{login=Владимир}{date=06.05.2010 09:57}{thema=}{post}Поправил Вашу формулу, Andych, теперь всё нормально.{/post}{/quote} Владимир, работает. Спасибо. Сам до того же додумался но был уже не у компа. Замечание PavelKs правильное, сначало данные надо организовать, а потом над ними действия производить. И проще считать и результаты наглядней. |

|

PavelKs Пользователь Сообщений: 350 |

#25 07.05.2010 10:10:14 Свой нет. Но выглядит это вот так + различные дополнительные отчеты. Прикрепленные файлы

|

Планирование платежей

- Подробности

- Создано 27 Март 2011

Планирование платежей и поступлений денежных средств является чрезвычайно востребованной задачей практического финансового менеджмента. Пример может быть использован при разработке различных моделей так называемых платежных календарей. Рассмотренные в статье формулы в большей степени относятся к средне- и долгосрочному финансовому планированию.

Рассматриваемая задача как обычно будет представлена в упрощенном виде. Имеется рассчитанный план закупки по поставщикам в денежном выражении. По каждому поставщику установлена нормативная отсрочка платежа. В случае предоплаты норматив представляет собой отрицательное число. В реальной ситуации обычно условия оплаты несколько сложнее: например, по одному контрагенту может быть частичная предоплата и частичная отсрочка, либо вообще на каждую поставку устанавливаются собственные условия оплаты. Требуется составить план платежей и кредиторской задолженности перед поставщиком. На втором этапе попробуем несколько усложнить задачу и спланировать платежи с учетом лимита кредиторской задолженности (максимально допустимая сумма задолженности перед контрагентом вне зависимости от норматива отсрочки оплаты).

|

Длительность планового периода – календарная неделя (7 дней).

Как обычно будем считать задачу успешно решенной только, если формулы не будут зависеть от введенного значения отсрочки, при этом будут копируемыми как по периодам (столбцам), так и по контрагентам (строкам).

|

На листе «Пример1» представлено решение задачи несколькими способами.

1. Нулевая отсрочка Пример1!C12. Формула просто ссылается на ячейку начисления. Аналогично можно исправить формулу при отсрочке кратной неделе. Очевидно, что решение задачи некорректно и работает только в частном случае.

2. Оплата. Пример1!C13

Формула вычисляет ячейку, из которой надо взять начисление. Решение в первом приближении корректно, но имеет несколько недостатков. Во-первых, при копировании по периодам может возникнуть ситуация, когда формула будет ссылаться на недопустимую область ячеек. Во-вторых, правильно вычисляются платежи, только при отсрочке кратной семи дням.

3. Оплата. Пример1!C14

=IF($B14=0;C6;IF(COLUMN(C6)-$B14/7>COLUMN($L:$L);0; IF(COLUMN(C6)-$B14/7<COLUMN($C:$C);0; OFFSET(C6;0;-$B14/7))))

В формуле добавлена проверка на границы таблицы затрат. Задача отсрочки некратной семи дням пока не решена. Тут следует заметить, что даже с таким решением адекватность полученных расчетов может быть достаточной для целей бюджетирования. По факту платежи приходят день в день по условиям оплаты чрезвычайно редко. Поэтому условие кратности отсрочки может быть вполне допустимо.

4. Оплата. Пример1!C15

=IF($B15=0;C7;IF(COLUMN(C7)-INT($B15/7)>COLUMN($L:$L);0;IF(COLUMN(C7)-INT($B15/7)<COLUMN($C:$C);0;OFFSET(C7;0;-INT($B15/7))*(1-MOD($B15;7)/7))))+ IF($B15=0;0;IF(COLUMN(C7)-INT($B15/7)-SIGN($B15)>COLUMN($L:$L);0;IF(COLUMN(C7)-INT($B15/7)-SIGN($B15)<COLUMN($C:$C);0;OFFSET(C7;0;-INT($B15/7)-SIGN($B15))*(MOD($B15;7)/7))))

Формула корректно считает суммы оплат при любых сроках отсрочки. Эта формула была создана поэтапно, каждая часть тестировалась отдельно. Главный смысл вычислений в том, что платеж может приходить в один период из двух периодов начислений. Это обусловлено единым параметром отсрочки. Формула состоит из двух слагаемых, каждое из которых определяет свою долю начислений из таблицы затрат.

Определение доли оплат на основании норматива отсрочки ($B15):

(1-MOD($B15;7)/7) (MOD($B15;7)/7)

Определение источника затрат для слагаемых:

OFFSET(C7;0;-INT($B15/7)) OFFSET(C7;0;-INT($B15/7)-SIGN($B15))

Условные функции в формуле отвечают за корректность определения периода-источника затрат для слагаемых платежей.

Еще раз хочется подчеркнуть, что такая сложность скорее всего не нужна в реальных задачах финансового планирования.

На листе «Пример2» к рассчитанным значениям платежей добавляется проверка на лимиты кредиторской задолженности. Обратите внимание на примененное к таблицам «Предварительная кредиторская задолженность» и «Оплата с учетом лимита» условное форматирование. Это простое и эффективное интерфейсное средство позволяет наглядно отобразить решение задачи. В условиях форматирования грамотно примененная адресация ячеек позволяет сделать ячейки полностью копируемыми как по строкам, так и по столбцам.

При решении задачи созданы дополнительные таблицы предварительных расчетов. В противном случае разрешить проблему циклических ссылок (оплата зависит от задолженности, а задолженность от оплаты) практически невозможно.

При расчете предварительной задолженности без учета лимитов используется ссылка на окончательно рассчитанное значение предыдущего периода. Это позволяет достичь большей точности вычислений, не создавая новую таблицу для каждого периода.

Предварительная кредиторская задолженность. Пример2!C21:

Окончательная кредиторская задолженность. Пример2!C39:

Полученная в результате таблица задолженностей на первый взгляд удовлетворяет условиям задачи – ни одна сумма не превышает лимиты. Но обратите внимание на помеченные цветом ячейки с отрицательной задолженностью по Поставщику4. Это явная ошибка планирования. Этот поставщик не требует предварительной оплаты, но наша модель вывела по нему отрицательное значение кредиторской задолженности. Причина произошедшего в том, что модель учитывает только возможность переплаты в периоде, но не уменьшает в будущем суммы этих переплат при осуществлении плановых платежей на основе заказов, даже в случаях, когда лимит кредиторской задолженности соблюден.

На листе «Пример3» представлено корректное решение задачи. Для этого потребовалось создать еще несколько промежуточных расчетных таблиц. К сожалению, более простого решения я не нашел. Если есть идеи, просьба присылать.

Идея решения такова:

- определить оплату с учетом лимита задолженности;

- зафиксировать переплаты, вызванные требованиями лимита задолженности;

- установить допустимые дополнительные оплаты в периодах до уровня лимита;

- уменьшать нормальные оплаты, пока есть переплата, в тех периодах, где это возможно;

- повторять расчеты последовательно по периодам.

Формулы реализующие этот алгоритм представлены в таблицах на листе «Пример2». Сложных функций при этом не используется. Окончательная оплата формируется из начальной оплаты по условиям платежа, увеличенной на требования лимитов задолженности и уменьшенной на возможные переплаты в предыдущих периодах.

Кредиторская задолженность представляет собой разницу между начислениями и оплатой в периоде с учетом начальной задолженности. Дебиторская задолженность (авансы) для поставщиков, работающих по предоплате, представлена в данном случае отрицательными значениями.

За исключением формулы частичного платежа в периоде остальные расчеты в задачах планирования платежей без учета лимитов достаточно просты и понятны. Основной смысл заключен в определении исходного периода начислений с использованием функций вычисляемой адресации. Сложность расчетов платежей с учетом лимитов задолженности обусловлена итерационным алгоритмом вычислений. В данном случае возможно, что решение с использованием VBA было бы даже проще для понимания. Для перевода планового периода в другую длительность вместо использования в формулах константы 7 лучше завести именованную ячейку. Это сделает модель более гибкой и облегчит читаемость формул. Применение нескольких условий для одного контрагента (частичная отсрочка и/или предоплата) потребует усложнения формул определения периодов начислений. Описанный в задаче метод, к сожалению, не применим для задачи расчета платежей на основе фактически полученных счетов , в случае, когда отсрочка не является константой. В этом случае требуется представить исходные данные в другом виде и предусмотреть расчет или ввод даты оплаты непосредственно рядом с начислением.

Очевидно, что рассмотренный пример полностью годится для задачи учета поступлений от клиентов и плановой дебиторской задолженности. Совместное использование задач расчетов платежей и поступлений дает возможность спланировать денежные потоки и остатки денежных средств в каждом плановом периоде.

Смотри также

» Суммирование несвязанных диапазонов

При обработке больших таблиц иногда возникает потребность получить итоговые значения на основе данных, расположенных в диапазонах…

» Расчет расхода по спецификациям

Материальная составляющая производственного процесса в большинстве случаев описывается через вхождение компонентов в готовые…

» Универсальный период

Пример содержит формулы для формирования строк или столбцов загловков периодов различной длительности: год, квартал, месяц, неделя….

» Корпоративные семинары и тренинги

Специалисты «Финансы в Excel» предлагают услуги по организации и проведению корпоративных семинаров и тренингов.

» Отладка функции СУММЕСЛИ

Макрос заменяет формулу «СУММЕСЛИ» на сумму слагаемых ячеек.

|

Расчет предоплаты/отсрочки через СТОЛБЕЦ |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

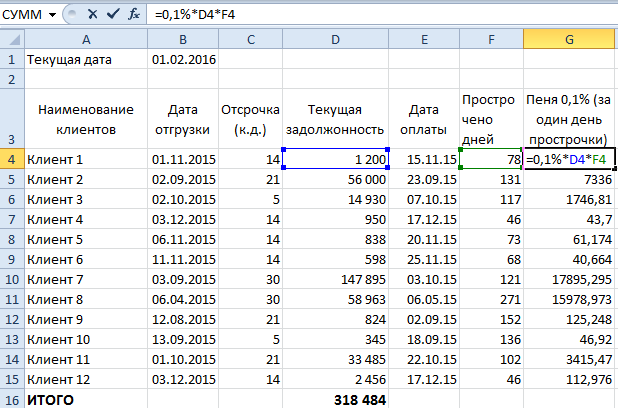

Практический пример применения функции Excel «СУММЕСЛИ» при анализе дебиторской задолженности из списка клиентов.

Делаем выбор компаний-контрагентов, объем денежной задолженности, которых превышает сумму издержек, в случае судебного разбирательства.

В условиях рыночной экономики подавляющее число предприятий работают по принципу отсрочки платежа. Как следствие, около девяноста процентов всех фирм непременно сталкиваются с проблемами просроченной дебиторской задолженности. Нередко дело доходит до судебных разбирательств.

При этом общий объем просроченной дебиторской задолженности может быть как незначительным, так и вовсе мизерным. Другими словами, нет особого смысла доводить дело до суда, потому как уровень судебных издержек превышает объем просроченной оплаты.

Сегодня мы будем составлять каталог компаний-неплательщиков, а также определять те предприятия-должники, на которых можно будет подавать в судебные инстанции, рассчитывая на положительный исход дела (при учете выплаты всех набежавших процентов).

Для этого будет использоваться оператор «СУММЕСЛИ» в документе Excel.

Начинать сортировку контрагентов-должников нужно с того, что в документе Excel создается каталог фирм следующего вида:

Применив пакет информации о времени отгрузки товара (либо поставки услуги) можно вычислить крайний временной срок оплаты по дебиторской задолженности, исходя из представленной отсрочки. Необходимо прибавить число дней предоставленной отсрочки ко дню, когда была произведена физическая поставка продукции.

Дабы можно было добавить количество дней ко времени отгрузки товара в файле Excel, следует выполнить следующий порядок действий.

Вычисление всех просроченных суток

Для начала активируется соответствующая ячейка, после чего в ней же прописывается соответствующая информация (без пробелов), а также производится активация необходимых полей следующим образом:

= ДАТА + ЧИСЛО и нажимаем ENTER.

В случае если дата не была отображена в таблице соответствующим образом, следует проверить формат поля, и увериться в том, что он установлен на значении «Дата»:

Если же все действия выполнены правильно, получаем следующее:

Теперь можно приступить к расчету всех просроченных суток. Для этого следует вычесть с текущей даты расчета день последнего срока оплаты дебиторской задолженности.

Быстро и эффективно вычесть в документе Excel из одной даты иную, следует сделать следующее:

Проводится активация необходимой ячейки, после чего в ней же прописывается (БЕЗ ПРОБЕЛОВ) необходимое число. Также можно произвести активацию ячеек следующим образом:

= ДАТА(1) – ДАТА(2) ENTER.

Если в конечном результате дата отобразилась некорректно, стоит проверить, какой установлен на данной ячейке формат. Если же установлен какой-нибудь другой, отличающийся от «числового», его стоит заменить.

В текущем случае будем ссылаться только на одну и ту же дату, а потому можно воспользоваться абсолютной ссылкой.

Протянув нашу формулу до конца таблицы Excel, мы получим следующее:

Теперь можно приступать к расчету начисленного процентного штрафа за просрочку оплаты.

Расчет пени за все время просрочки

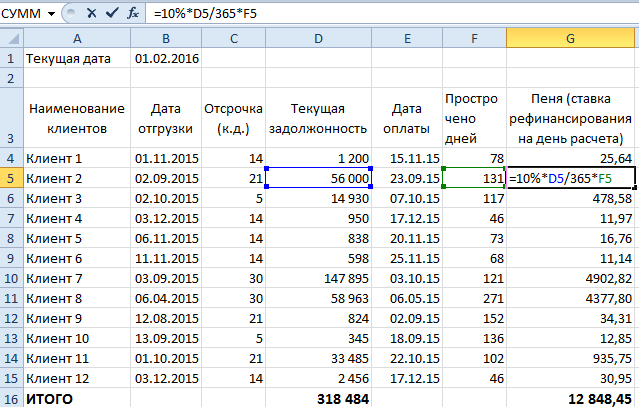

Рассмотрим два возможных варианта:

Ежедневно на сумму просроченной дебиторской задолженности начислялся 0,1 процент в сутки.

Исходим из объема рефинансирования на время расчета (возьмем десять процентов)

Расчет начисленной пени в документе Excel:

1. Ежедневно на сумму просроченной задолженности начислялось 0,1 процент

Проводим активацию необходимой ячейки в таблице, а также прописываем в ней соответствующие числовые значения (БЕЗ ПРОБЕЛОВ). Проводим активацию следующим образом:

= 0,1 процент х объем просроченной задолженности х число просроченных календарных суток ENTER.

2. Процент рефинансирования на время расчета с контрагентом (десять процентов).

Производим активацию необходимой ячейки в Excel. Можем также активировать требуемые поля следующим способом:

= 10 процентов х Объем задолженности контрагента/365 х Число просроченных календарных дней ENTER.

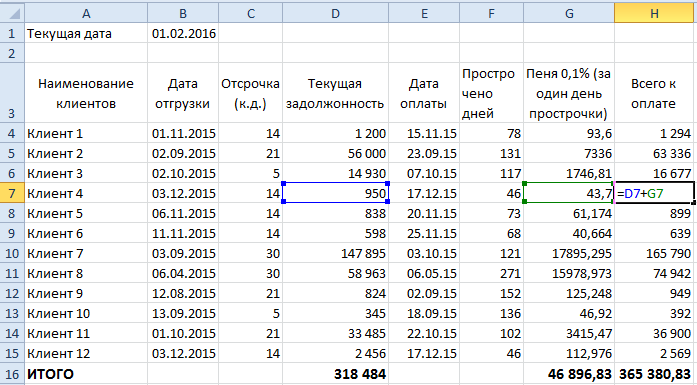

Просуммируем рассчитанный объем набежавшей пени и общую сумму просроченной дебиторской задолженности.

Теперь можно приступить к ранжировке тех предприятий-должников, на которых есть экономический смысл подавать в судебные инстанции.

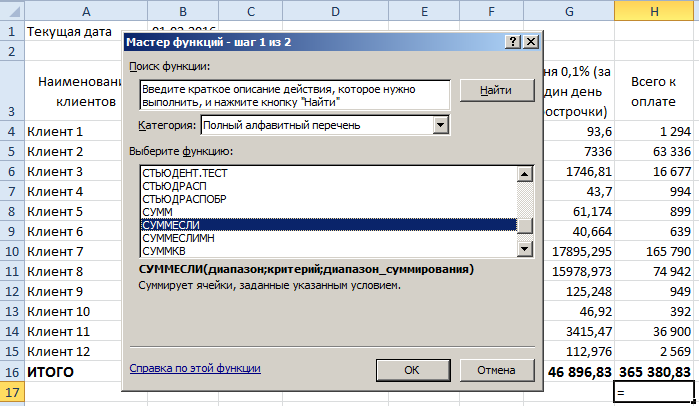

Логический оператор «СУММЕСЛИ»

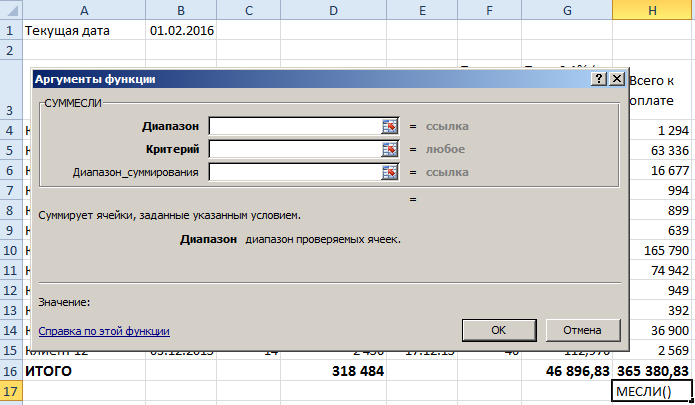

Допустим ситуацию, при которой стоимость судебных издержек достигает 950 российских рублей в расчете на одного клиента. Дабы узнать объем денежных средств, на которую можно рассчитывать после положительного завершения судебной тяжбы, используем логический оператор.

Сделаем активную ячейку, в которой должен быть получен расчет денежных средств. Находим в меню (выделено красным цветом) «Математические» и выбираем «СУММЕСЛИ».

Теперь посмотрим, что нужно указать:

Давайте разбираться по порядку.

Окно под названием «Диапазон» необходимо с той целью, дабы можно было выбрать сферу значений, среди которых будет произведена необходимая нам выборка. В данном случае, это должна быть вся информация в последнем столбике, помимо итогового объема денежных средств.

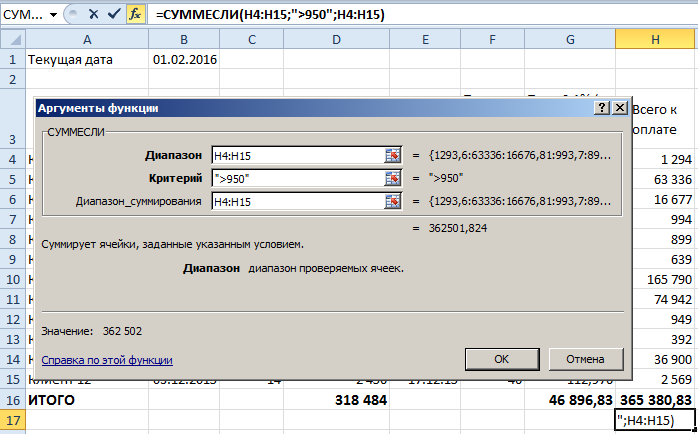

Окно «Критерий» необходимо для того, чтобы можно было задать требуемые условия ранжировки. В текущем случае, этот диапазон будет достигать «>950».

«Диапазон суммирования» требуется для установления значений, объем которых нам необходимо рассчитать при учете условия. В частности, окно «Диапазон» будет совпадать с «Диапазон суммирования» по причине того, что нами устанавливается числовое значение, которое имеет прямое отношение исключительно к последнему столбцу.

После того как заполнены все поля:

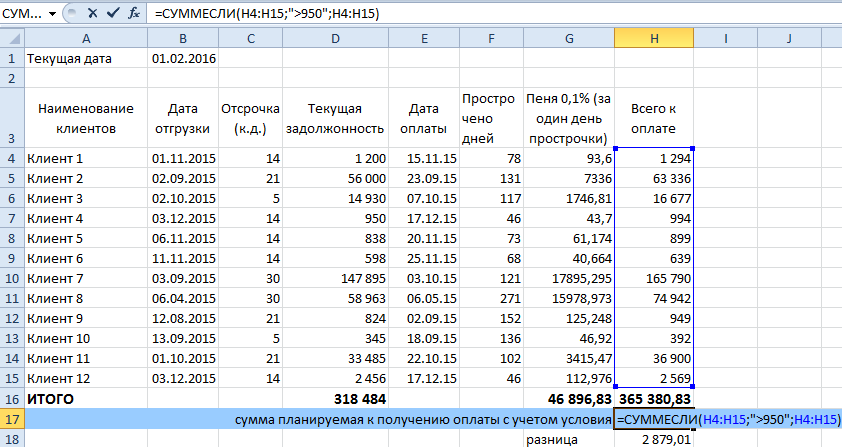

По результату произведенных расчетов, мы получаем общий объем денежных средств, планирующихся к получению при исключении всех компаний-должников, чей объем долга не превышает девятьсот пятьдесят российских рублей (стоимости судебного разбирательства).

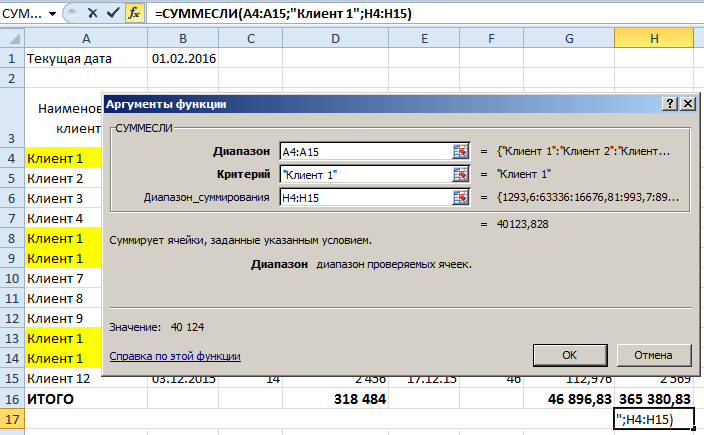

Для практической демонстрации возможностей «СУММЕСЛИ» приведем еще одну выборку контрагентов.

В первом приведенном примере «Диапазон суммирования» и «Диапазон» полностью совпали. Теперь же рассмотрим случай, при котором в данных столбцах указываются совершенно иные значения.

К примеру, наша задача заключается в расчете объема денежного долга только по «Контрагенту №1»

В данном случае, нам следует в окне «Диапазон» проставить значения первого столбца, а в окне «Критерий» вручную прописать «Контрагент №1». Также можно выбрать любую ячейку, которая содержала бы в себе подобные значения.

В окне «Диапазон суммирования» стоит выбрать последний столбец, потому как нам необходимо выбрать дебиторскую задолженность по Контрагенту №1 из общего объема.

Получаем следующий результат:

Как видно из представленного примера, функция Excel «СУММЕСЛИ» располагает широким спектром возможностей, а при правильном использовании может оказать незаменимую помощь для решения многих задач.

Без планирования и контроля оплат не может существовать ни одно предприятие: ежедневно руководителю компании необходимо принимать решение, как распределить денежные средства, расставлять приоритеты по оплатам. Помочь ему в этом может Бюджет движения денежных средств (БДДС) — документ, в котором собраны все поступившие заявки на оплату и информация об имеющихся в компании свободных денежных средствах. В статье приведены формы понедельного планирования БДДС, рассмотрены механизмы прогнозирования поступления выручки от продаж в оптовом и розничном направлениях, даны рекомендации по созданию форм бюджетов, рассылаемых распорядителям статей затрат.

Контроль бюджета

Существенная составляющая системы контроля — контроль казначейского исполнения бюджета, то есть контроль поступления и расходования денежных средств, которые запланированы в БДДС. Оперативный контроль бюджета движения денежных средств, как правило, осуществляет бюджетный контролер. Руководствуясь утвержденными лимитами денежных средств, он определяет статьи бюджета для финансирования сверхплановых расходов. Финансовый контролер оценивает каждую поступающую заявку на осуществление расчетов и выясняет, не превышает ли она лимит по соответствующей статье бюджета.

Превышение лимитов в бюджетном периоде возможно только по специальному распоряжению уполномоченного должностного лица (финансового или генерального директора). Когда речь идет о перераспределении расходов между различными бюджетными статьями, эти полномочия закрепляют за финансовыми контролерами.

План движения денежных средств на месяц

Планирование денежных потоков на текущий месяц нужно начинать с общего плана бюджета движения денежных средств, пример которого представлен в табл. 1.

В общем виде БДДС состоит из следующих блоков:

- План остатков денежных средств на начало месяца.

- План поступления денежных средств от основной деятельности (выручка от продаж, бонусы от поставщиков, доходы от субаренды помещений и др.).

- План операционных расходов, который состоит из двух частей:

- план оплат поставщикам за товар;

- план оплат по прочим расходам по операционной деятельности.

- План потока по финансовой деятельности: сальдо между кредитами к получению и гашению минус проценты по кредитам к уплате.

- План потока по инвестиционной деятельности: разница между доходами от продажи основных средств и платежами по приобретению и ремонту основных средств.

В результате мы получаем плановый чистый поток за рассматриваемый период и выводим прогноз остатка денежных средств на конец периода.

|

Таблица 1. Бюджет движения денежных средств, руб. |

||||||

|

Код |

Статья |

Контрагент |

Задолженность на 1-е число |

Начисления/ |

Бюджет |

Задолженность на 31-е число |

|

001 |

Остаток на начало периода |

65 000 |

||||

|

На расчетном счете |

50 000 |

|||||

|

В кассе |

15 000 |

|||||

|

100 |

Поступления от продаж |

185 000 |

1 210 000 |

1 105 000 |

290 000 |

|

|

101 |

Розничные продажи |

25 000 |

1 000 000 |

925 000 |

100 000 |

|

|

102 |

Оптовые продажи |

150 000 |

200 000 |

170 000 |

180 000 |

|

|

103 |

Прочие поступления |

10 000 |

10 000 |

10 000 |

10 000 |

|

|

200 |

Расходы от операционной деятельности |

505 200 |

965 500 |

1 117 700 |

353 000 |

|

|

200.1 |

Оплата поставщикам |

450 000 |

650 000 |

800 000 |

300 000 |

|

|

Оплата поставщикам |

ООО «Альфа» |

300 000 |

450 000 |

550 000 |

200 000 |

|

|

Оплата поставщикам |

ООО «Омега» |

150 000 |

200 000 |

250 000 |

100 000 |

|

|

200.2 |

Операционные затраты |

55 200 |

315 500 |

317 700 |

53 000 |

|

|

201 |

Выплата зарплаты |

50 000 |

125 000 |

125 000 |

50 000 |

|

|

201.1 |

Окладная часть |

Сотрудники |

50 000 |

100 000 |

100 000 |

50 000 |

|

201.2 |

Премии |

Сотрудники |

25 000 |

25 000 |

— |

|

|

202 |

Затраты на персонал |

2200 |

5000 |

7200 |

— |

|

|

202.1 |

Такси |

ООО «Такси» |

1500 |

3000 |

4500 |

— |

|

202.1 |

Такси |

ООО «Экспресс» |

2000 |

2000 |

— |

|

|

202.2 |

Медицинский осмотр |

Поликлиника № 1 |

700 |

700 |

— |

|

|

203 |

Затраты на содержание здания |

3000 |

73 000 |

73 000 |

3000 |

|

|

203.1 |

Аренда помещений |

ООО «Терем» |

25 000 |

25 000 |

— |

|

|

203.1 |

Аренда помещений |

ООО «Теремок» |

30 000 |

30 000 |

— |

|

|

203.2 |

Коммунальные расходы |

Горводоканал |

15 000 |

15 000 |

— |

|

|

203.2 |

Коммунальные расходы |

ТеплоЭлектроСтанция |

— |

|||

|

203.3 |

Охрана |

ЧОП «Добрыня» |

3000 |

3000 |

3000 |

3000 |

|

218 |

Налоги в бюджет |

— |

112 500 |

112 500 |

— |

|

|

218.1 |

НДС к оплате |

45 000 |

45 000 |

— |

||

|

218.2 |

Налог на прибыль |

15 000 |

15 000 |

— |

||

|

218.3 |

Налог на имущество |

— |

||||

|

218.4 |

НДФЛ |

15 000 |

15 000 |

— |

||

|

218.5 |

Налоги с зарплаты |

37 500 |

37 500 |

— |

||

|

300 |

Итого поток от операционной деятельности |

244 500 |

–12 700 |

|||

|

400 |

Поток от финансовой деятельности |

1 500 000 |

–25 000 |

1 500 000 |

||

|

Привлечение кредитов |

Банк № 2 |

500 000 |

||||

|

Гашение кредитов |

Банк № 1 |

500 000 |

||||

|

Оплата процентов по кредитам |

Банк № 1 |

25 000 |

||||

|

500 |

Поток от инвестиционной деятельности |

–15 000 |

–5000 |

–10 000 |

–10 000 |

|

|

Доход от продажи ОС |

— |

|||||

|

Покупка ОС |

— |

|||||

|

Ремонт ОС |

ИП Иванов П. А. |

15 000 |

5000 |

10 000 |

10 000 |

|

|

600 |

Чистый поток от деятельности |

–47 700 |

||||

|

002 |

Остаток на конец периода |

17 300 |

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат. Поэтому для понимания ситуации лучше сразу добавить в БДДС информацию о текущей задолженности перед поставщиками, плановых затратах на предстоящий месяц и прогнозной задолженности на конец месяца с учетом заложенных в бюджет сумм оплат.

В нашем примере чистый поток по месяцу прогнозируется отрицательным (–47,7 тыс. руб.), но за счет начальных остатков в 65 тыс. руб. мы в состоянии выполнить заявленный бюджет на данный месяц. При этом мы наращиваем дебиторскую задолженность от наших покупателей со 185 тыс. руб. до 290 тыс. руб. и уменьшаем кредиторскую задолженность перед поставщиками товара с 450 тыс. руб. до 300 тыс. руб. В целом по месяцу картина оптимистичная.

Однако стоит обратить внимание, что в этом месяце планируется перекредитовка в 500 тыс. руб.: у нас заканчивается срок кредита в Банке № 1, мы рассчитываем получить кредит на такую же сумму в Банке № 2. И если получить кредит в Банке № 2 мы сможем чуть позже, чем истекает срок гашения в Банке № 1, то в течение месяца нам нужно накопить на счетах 500 тыс. руб. (примерно половина нашей месячной выручки). То есть почти полмесяца мы не сможем тратить большие суммы на операционные расходы: все платежи по ним начнутся только после получения кредита в Банке № 2.

Конечно, есть обязательные платежи, которые никак нельзя отложить на вторую половину месяца (оплата аренды, коммунальных платежей, выплата заработной платы согласно графику). Следовательно, нам нужен подневной или понедельный план движения денежных средств, которого в дальнейшем мы должны четко придерживаться, чтобы не испортить себе кредитную историю в Банке № 1.

Составим понедельный план движения денежных средств на следующий месяц, где спланируем поступление выручки и обязательные к оплате расходы, после чего выведем суммы, которые мы можем выделять на прочие платежи.

План поступления выручки по неделям

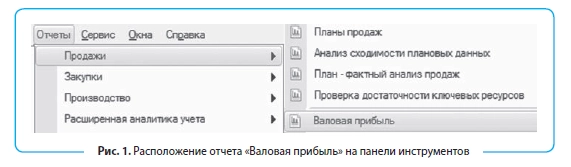

План поступления выручки от розничного и оптового направления формируется по разным принципам. Поступления от оптовых клиентов легко спрогнозировать через отсрочку платежа. Для этого воспользуемся штатным отчетом «Валовая прибыль», который находится в блоке «Продажи» закладки «Отчеты» на панели инструментов Excel (рис. 1).

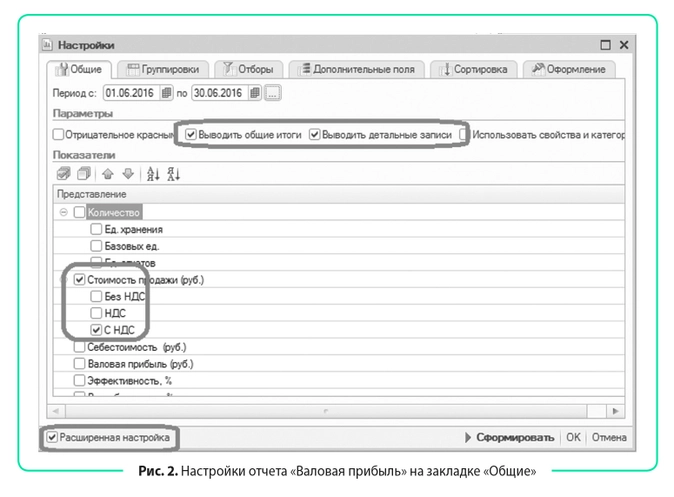

Настроим отчет «Валовая прибыль» под наши требования:

- Заходим в настройки отчета, нажимаем галочку «Расширенная настройка».

- На закладке «Общие»:

- задаем период продаж, за который ожидаем поступления денежных средств от клиентов (обычно он равен максимальной отсрочке, предоставляемой нашим покупателям);

- в блоке «Параметры» нажимаем галочки «Выводить общие итоги» и «Выводить детальные записи»;

- в блоке «Показатели» оставляем только «Стоимость продажи, руб.» и «с НДС», на остальных показателях убираем галочки (рис. 2).

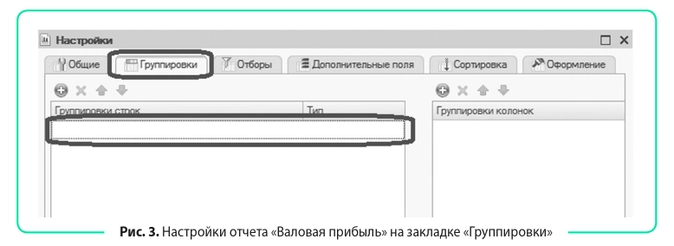

- На закладке «Группировки» удаляем все группировки, которые предусмотрены отчетом по умолчанию (рис. 3).

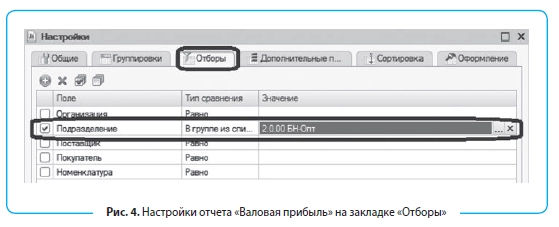

- На закладке «Отборы» устанавливаем отбор: нас интересуют продажи только оптового подразделения (рис. 4).

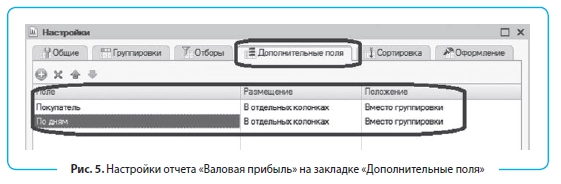

- На закладке «Дополнительные поля» выводим поля «Покупатель» и «По датам», для всех полей в столбце «Размещение» задаем тип «В отдельных колонках», в столбце «Положение» — «Вместо группировки» (рис. 5).

- Нажимаем на кнопку «Сформировать» и получаем отчет, который представлен в табл. 2.

|

Таблица 2. Отчет «Валовая прибыль» на основе представленных настроек |

||

|

Покупатель |

По дням |

Стоимость продажи, руб. |

| ООО «Горизонт» |

01.06.2016 |

50 000 |

| ООО «Домовой» |

02.06.2016 |

5000 |

| ИП Борисов А. Г. |

03.06.2016 |

10 000 |

| ИП Осинцев А. Н. |

04.06.2016 |

15 000 |

| ИП Осипов А. Ю. |

05.06.2016 |

25 000 |

| ИП Пинюга И. Г. |

06.06.2016 |

40 000 |

| ИП Полуэктов Д. А. |

07.06.2016 |

100 000 |

| ИП Ловцова Н. В. |

08.06.2016 |

15 000 |

| ИП Хоменко А. В. |

09.06.2016 |

20 000 |

Скопируем полученный отчет в Excel и дополним необходимыми нам данными: добавим отсрочку оплат и рассчитаем срок оплаты как сумму двух столбцов: Дата продажи + Отсрочка платежа (табл. 3).

|

Таблица 3. Расчет даты оплаты от даты продажи и предоставленной отсрочки платежа |

||||

|

Покупатель |

Дата продажи |

Стоимость продажи, руб. |

Отсрочка платежа, дн. |

Дата оплаты |

| ООО «Горизонт» |

01.06.2016 |

50 000 |

30 |

01.07.2016 |

| ООО «Домовой» |

02.06.2016 |

5000 |

15 |

17.06.2016 |

| ИП Борисов А. Г. |

03.06.2016 |

10 000 |

21 |

24.06.2016 |

| ИП Осинцев А. Н. |

04.06.2016 |

15 000 |

30 |

04.07.2016 |

| ИП Осипов А. Ю. |

05.06.2016 |

25 000 |

21 |

26.06.2016 |

| ИП Пинюга И. Г. |

06.06.2016 |

40 000 |

35 |

11.07.2016 |

| ИП Полуэктов Д. А. |

07.06.2016 |

100 000 |

50 |

27.07.2016 |

| ИП Ловцова Н. В. |

08.06.2016 |

15 000 |

45 |

23.07.2016 |

| ИП Хоменко А. В. |

09.06.2016 |

20 000 |

7 |

16.06.2016 |

Теперь сгруппируем даты оплат по неделям с помощью сводной таблицы:

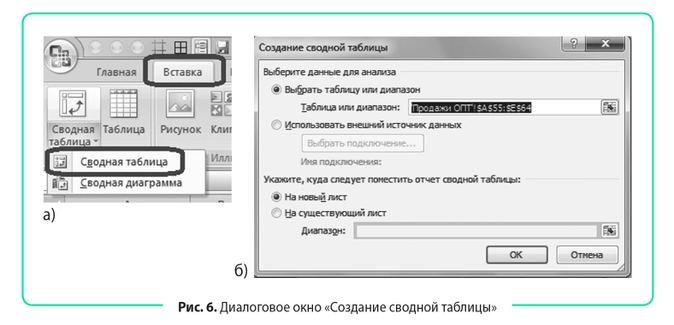

- Выделяем табл. 3 вместе с шапкой и на вкладке «Вставка» нажимаем на иконку «Сводная таблица» (рис. 6 (а)).

- В открывшемся диалоговом окне указываем, куда хотим поместить сводную таблицу: на новый лист или на существующий (надо указать ячейку, в которую нужно вставить сводную таблицу). Для создания новой сводной таблицы лучше сначала разместить ее на новом листе, привести к удобному для нас виду, а затем перенести на тот лист, где будем работать с ней в дальнейшем (рис. 6 (б)).

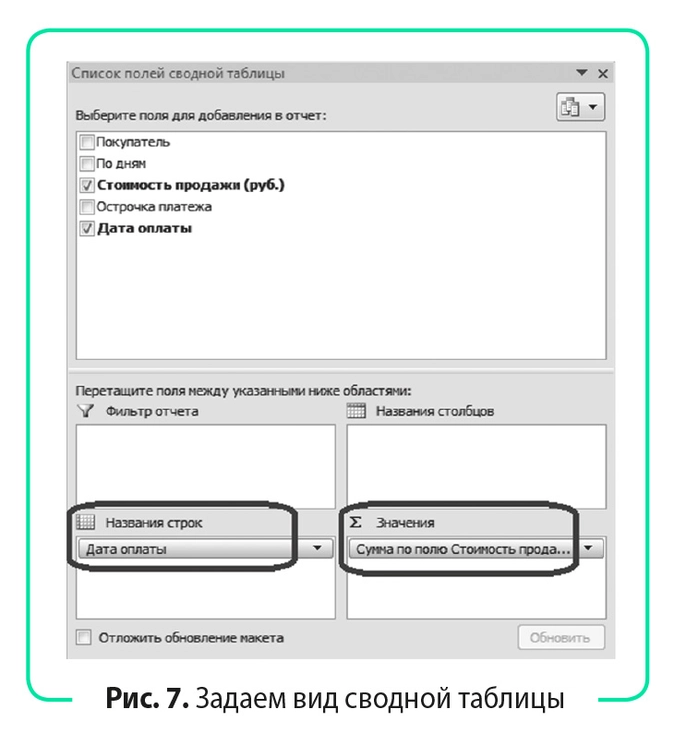

В появившемся окне «Список полей сводной таблицы» зададим ее вид (рис. 7):

- в блок «Названия строк» перетащим мышкой поле «Дата оплаты»;

- в блок «Значения» перетащим поле «Стоимость продажи, руб.».

- Получаем отчет, представленный в табл. 4.

|

Таблица 4. Первоначальный вид сводной таблицы |

|

|

Дата оплаты |

Оплаты, руб. |

|

16.06.2016 |

20 000 |

|

17.06.2016 |

5000 |

|

24.06.2016 |

10 000 |

|

26.06.2016 |

25 000 |

|

01.07.2016 |

50 000 |

|

04.07.2016 |

15 000 |

|

11.07.2016 |

40 000 |

|

23.07.2016 |

15 000 |

|

27.07.2016 |

100 000 |

|

Общий итог |

280 000 |

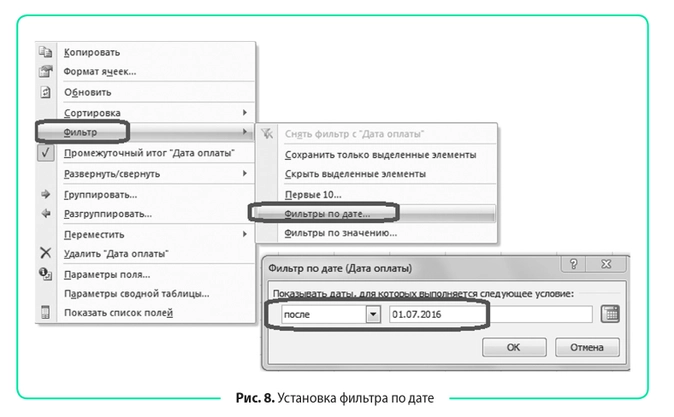

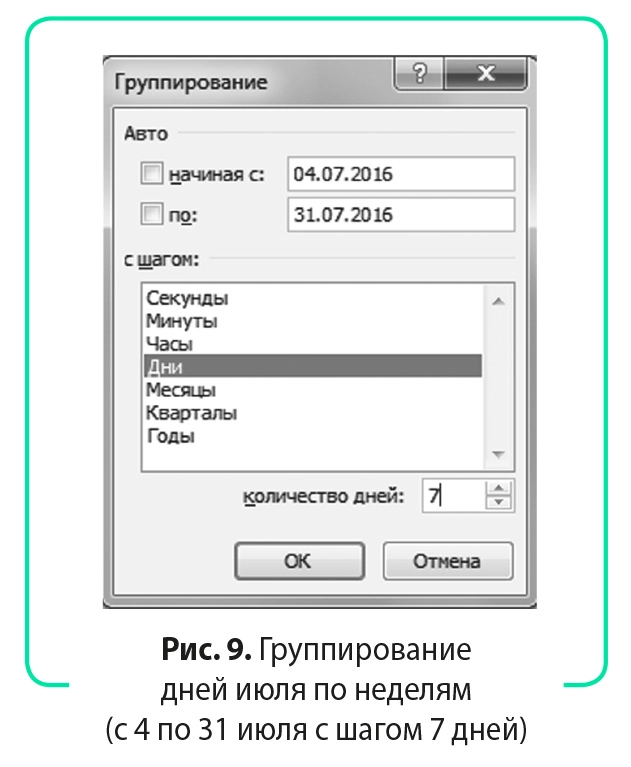

- Видно, что в таблицу попали даты оплат за предыдущий месяц. Уберем их с помощью фильтра сводной таблицы. Встаем на любую ячейку с датой и вызываем контекстное меню правой кнопкой, в нем выбираем «Фильтр» > «Фильтр по дате», задаем фильтр «После» > «01.07.2016» (рис. 8).

- Теперь таблица содержит только продажи со сроком оплаты в июле. Снова вызываем контекстное меню и выбираем «Группировать». В появившемся диалоговом окне задаем диапазон: с 04.07.2016 по 31.07.2016 с шагом «Дни», количество дней — 7 (рис. 9).

- Мы получили прогноз поступления денежных средств от оптовых продаж по неделям (табл. 5).

|

Таблица 5. Итоговый вид сводной таблицы |

|

|

Дата оплаты |

Оплаты, руб. |

|

04.07.2016–10.07.2016 |

15 000 |

|

11.07.2016–17.07.2016 |

40 000 |

|

18.07.2016–24.07.2016 |

15 000 |

|

25.07.2016–31.07.2016 |

100 000 |

| Общий итог |

170 000 |

Теперь сделаем прогноз поступления денежных средств в розничном направлении. Здесь есть два важных момента, которые нужно учесть при планировании денежного потока:

- розничные продажи имеют ярко выраженную сезонность по дням недели: покупатели чаще посещают магазины по выходным дням (на них и приходится пик продаж);

- воспользоваться выручкой от розничных продаж для оплат по расчетному счету мы можем только после ее инкассации в банк, которая осуществляется в рабочие дни с задержкой в один-два дня. То есть выручка от продаж в понедельник поступает на расчетный счет во вторник-среду (в зависимости от условий инкассации), выручка за пятницу-воскресенье будет зачислена на расчетный счет в понедельник или вторник. Таким образом, выручкой за 29–31 июля мы сможем воспользоваться только в августе. Зато 1 июля к нам поступит инкассация выручки за 30 июня.

Составим подневной план продаж в розничных магазинах, на основе которого сформируем план инкассации на расчетный счет. Разбить месячный план по дням недели можно в пропорции прошлого месяца или аналогичного месяца прошлого года, что более желательно, так как в этом случае мы сможем учесть и месячную сезонность продаж.

При использовании данных за прошлый год нужно делать сопоставление не по датам, а по дням недели. Так, 01.07.2016 приходится на пятницу, в 2015 г. первая пятница июля была 3 июля. Следовательно, для выведения пропорций сезонности нам нужно взять продажи с 3 июля по 02.08.2015. То есть чтобы получить дату прошлого года, аналогичную дню недели этого года, нужно отнять 364 дня (ровно 52 недели).

В таблице 6 представлена разбивка плана продаж по дням и план инкассации по дням недели и с группировкой по неделям. В итоге видим следующее: так как последние дни июля приходятся на выходные, план поступления денежных средств отличается от плана продаж на75 тыс. руб. Прочие поступления в нашем бюджете — это доход от субаренды, которая должна быть оплачена до 10-го числа каждого месяца согласно договору аренды. Поэтому ставим эти поступления на вторую неделю.

Таблица 6. План поступления выручки от розничных продаж на расчетный счет, руб.

| День недели | Дата прошлого года | Выручка прошлого года | Дата текущего года | Выручка текущего года | Инкассация | Итого за неделю |

|---|---|---|---|---|---|---|

| Четверг |

30.06.2016 |

25 000 |

25 000 |

|||

| Пятница |

03.07.2015 |

28 446 |

01.07.2016 |

29 771 |

25 000 |

|

| Суббота |

04.07.2015 |

32 520 |

02.07.2016 |

34 035 |

||

|

Воскресенье |

05.07.2015 |

31 247 |

03.07.2016 |

32 703 |

||

|

Понедельник |

06.07.2015 |

28 599 |

04.07.2016 |

29 932 |

96 510 |

224 031 |

| Вторник |

07.07.2015 |

32 266 |

05.07.2016 |

33 770 |

29 932 |

|

| Среда |

08.07.2015 |

29 375 |

06.07.2016 |

30 744 |

33 770 |

|

| Четверг |

09.07.1205 |

31 603 |

07.07.2016 |

33 076 |

30 744 |

|

| Пятница |

10.07.2015 |

32 315 |

08.07.2016 |

33 820 |

33 076 |

|

| Суббота |

11.07.2015 |

32 286 |

09.07.2016 |

33 791 |

||

|

Воскресенье |

12.07.2015 |

32 107 |

10.07.2016 |

33 604 |

||

|

Понедельник |

13.07.2015 |

29 238 |

11.07.2016 |

30 600 |

101 215 |

231 621 |

| Вторник |

14.07.2015 |

31 986 |

12.07.2016 |

33 476 |

30 600 |

|

| Среда |

15.07.2015 |

31 800 |

13.07.2016 |

33 282 |

33 476 |

|

| Четверг |

16.07.2015 |

31 577 |

14.07.2016 |

33 048 |

33 282 |

|

| Пятница |

17.07.2015 |

31 572 |

15.07.2016 |

33 044 |

33 048 |

|

| Суббота |

18.07.2015 |

27 867 |

16.07.2016 |

29 165 |

||

|

Воскресенье |

19.07.2015 |

26 924 |

17.07.2016 |

28 178 |

||

|

Понедельник |

20.07.2015 |

31 220 |

18.07.2016 |

32 675 |

90 387 |

222 007 |

| Вторник |

21.07.2015 |

33 039 |

19.07.2016 |

34 579 |

32 675 |

|

| Среда |

22.07.1205 |

32 395 |

20.07.2016 |

33 905 |

34 579 |

|

| Четверг |

23.07.2015 |

29 105 |

21.07.2016 |

30 462 |

33 905 |

|

| Пятница |

24.07.2015 |

30 815 |

22.07.2016 |

32 251 |

30 462 |

|

| Суббота |

25.07.2015 |

30 564 |

23.07.2016 |

31 988 |

||

|

Воскресенье |

26.07.2015 |

31 045 |

24.07.2016 |

32 491 |

||

|

Понедельник |

27.07.2015 |

28 194 |

25.07.2016 |

29 507 |

96 730 |

222 340 |

| Вторник |

28.07.2015 |

31 594 |

26.07.2016 |

33 066 |

29 507 |

|

| Среда |

29.07.2015 |

30 564 |

27.07.2016 |

31 988 |

33 066 |

|

| Четверг |

30.07.2015 |

29 666 |

28.07.2016 |

31 048 |

31 988 |

|

| Пятница |

31.07.2015 |

31 041 |

29.07.2016 |

32 487 |

31 048 |

|

| Суббота |

01.08.2015 |

34 454 |

30.07.2016 |

36 060 |

||

| Воскресенье |

02.08.2015 |

30 052 |

31.07.2016 |

31 453 |

||

| Итого |

955 475 |

1 000 000 |

925 000 |

925 000 |

График платежей

Мы сформировали план поступления денежных средств по неделям. Теперь разнесем в БДДС обязательные платежи (в табл. 7 выделены цветом):

- выплата заработной платы: остатки зарплаты за прошлый месяц нужно выплатить до 10-го числа, премия платится до 15-го числа, аванс за текущий месяц — до 25-го числа. Ставим 50 % зарплаты к выплате на вторую неделю, 100 % премии — на четвертую и 50 % зарплаты — на последнюю неделю месяца;

- оплата аренды: согласно договорам крайний срок оплаты аренды за текущий месяц — 10-е число. Ставим к оплате на вторую неделю;

- коммунальные платежи нужно осуществить до 25-го числа, ставим их к оплате 25-го числа, то есть на последнюю неделю;

- охрана по заключенному с ЧОП договору оплачивается до 20-го числа, ставим на оплату на четвертую неделю;

- налоги с заработной платы нужно оплатить до 15-го числа, значит, деньги на них нам потребуются на третьей неделе;

- налог на доходы физических лиц платится одновременно с выплатой заработной платы, поэтому разносим его по неделям в той пропорции, что и выплату зарплаты, премий;

- по остальным налогам срок оплаты с 25-го по 31-е число (последняя неделя июля);

- погашение кредитов и оплата процентов — до 22-го числа (привлечение кредитов — после 25-го числа).

Все прочие платежи в предстоящем месяце сразу относим на последнюю неделю (когда сможем пополнить оборотные активы за счет нового кредита, получение которого намечено на 25 июля).

В итоге видим, что на оплату товара на первых трех неделях мы можем потратить только 120 тыс. руб., остальную сумму задолженности сможем закрыть перед поставщиками на двух последних неделях июля.

Если нам важно мнение поставщиков, нужно заранее уведомить их о сложившейся ситуации. Можно предоставить им четкий график платежей на этот месяц, чтобы они тоже могли спланировать свои финансовые возможности за предстоящий месяц.

|

Таблица 7. Понедельное планирование оплат, руб. |

||||||||

|

Статья |

Контрагент |

Срок оплат |

Бюджет на месяц |

1–3 июля |

4–10 июля |

11–17 июля |

18–24 июля |

25–31 июля |

| Остаток на начало периода |

65 000 |

65 000 |

50 000 |

148 031 |

92 153 |

3160 |

||

| На расчетном счете |

50 000 |

|||||||

| В кассе |

15 000 |

|||||||

| Поступления от продаж |

1 105 000 |

25 000 |

249 031 |

271 621 |

237 007 |

322 340 |

||

| Розничные продажи |

925 000 |

25 000 |

224 031 |

231 621 |

222 007 |

222 340 |

||

| Оптовые продажи |

170 000 |

15 000 |

40 000 |

15 000 |

100 000 |

|||

| Прочие поступления |

До 10-го числа |

10 000 |

10 000 |

|||||

| Расходы от операционной деятельности |

1 117 700 |

40 000 |

151 000 |

77 500 |

301 000 |

548 200 |

||

| Оплата поставщикам |

800 000 |

40 000 |

40 000 |

40 000 |

270 000 |

410 000 |

||

| Оплата поставщикам |

ООО «Альфа» |

550 000 |

30 000 |

30 000 |

30 000 |

200 000 |

260 000 |

|

| Оплата поставщикам |

ООО «Омега» |

250 000 |

10 000 |

10 000 |

10 000 |

70 000 |

150 000 |

|

| Операционные затраты |

317 700 |

— |

111 000 |

37 500 |

31 000 |

138 200 |

||

| Выплата зарплаты |

125 000 |

— |

50 000 |

— |

25 000 |

50 000 |

||

| Окладная часть |

Сотрудники |

Зарплата — до 10-го числа, аванс — до 25-го числа |

100 000 |

50 000 |

50 000 |

|||

| Премии |

Сотрудники |

До 15-го числа |

25 000 |

25 000 |

||||

| Затраты на персонал |

7200 |

— |

— |

— |

— |

7200 |

||

| Такси |

ООО «Такси» |

4500 |

4500 |

|||||

| Такси |

ООО «Экспресс» |

2000 |

2000 |

|||||

| Медицинский осмотр |

Поликлиника № 1 |

700 |

700 |

|||||

| Затраты на содержание здания |

73 000 |

— |

55 000 |

— |

3000 |

15 000 |

||

| Аренда помещений |

ООО «Терем» |

До 10-го числа |

25 000 |

25 000 |

||||

| Аренда помещений |

ООО «Теремок» |

До 10-го числа |

30 000 |

30 000 |

||||

| Коммунальные расходы |

Горводоканал |

До 25-го числа |

15 000 |

15 000 |

||||

| Коммунальные расходы |

ТеплоЭлектроСтанция |

До 25-го числа |

||||||

| Охрана |

ЧОП «Добрыня» |

До 20-го числа |

3000 |

3000 |

||||

| Налоги в бюджет |

112 500 |

— |

6000 |

37 500 |

3000 |

66 000 |

||

| НДС к оплате |

До 25-го числа |

45 000 |

45 000 |

|||||

| Налог на прибыль |

До 28-го числа |

15 000 |

15 000 |

|||||

| Налог на имущество |

До 30-го числа |

— |

— |

|||||

| НДФЛ |

Вместе с зарплатой |

15 000 |

6000 |

3000 |

6000 |

|||

| Налоги с зарплаты |

До 15-го числа |

37 500 |

37 500 |

|||||

| Итого поток от операционной деятельности |

–12 700 |

–15 000 |

98 031 |

194 121 |

–63 993 |

–225 860 |

||

| Поток от финансовой деятельности |

–25 000 |

— |

— |

–250 000 |

–25 000 |

250 000 |

||

| Привлечение кредитов |

Банк № 2 |

После 25-го числа |

500 000 |

250 000 |

250 000 |

|||

| Гашение кредитов |

Банк № 1 |

До 22-го числа |

500 000 |

250 000 |

250 000 |

|||

| Оплата процентов по кредитам |

Банк № 1 |

До 22-го числа |

25 000 |

25 000 |

||||

| Поток от инвестиционной деятельности |

–10 000 |

— |

— |

— |

— |

–10 000 |

||

| Доход от продажи ОС | ||||||||

| Покупка ОС | ||||||||

| Ремонт ОС |

ИП Иванов П. А. |

10 000 |

10 000 |

|||||

| Чистый поток от деятельности |

–47 700 |

–15 000 |

98 031 |

–55 879 |

–88 993 |

14 140 |

||

| Остаток на конец периода |

17 300 |

50 000 |

148 031 |

92 153 |

3160 |

17 300 |

Создание форм бюджетов для контролера статей бюджета

Теперь рассмотрим разные способы получения месячного плана БДДС. Если компания небольшая и контрагентов мало, то экономист в состоянии самостоятельно спланировать предстоящие оплаты на месяц. Достаточно собрать текущую задолженность перед поставщиками и подрядчиками на счетах 60, 76 и проанализировать ежемесячные начисления по всем контрагентам.

В нашем примере всего два поставщика товаров и девять подрядчиков и поставщиков услуг (см. табл. 7), бoльшая их часть ежемесячно выставляет одни и те же счета (аренда, охрана, коммунальные платежи и услуги такси). Понятно, что спрогнозировать оплаты по ним достаточно легко. Сложность может возникнуть только в планировании налогов. Значит, нужно обратиться за помощью к главному бухгалтеру, так как он отвечает за своевременные оплаты налогов.

На крупных предприятиях правильно спланировать бюджет по всем статьям расходов одному экономисту тяжело, поэтому в таких компаниях обычно все статьи расходов закрепляются за ответственными сотрудниками, так называемыми распорядителями статей бюджета. Именно они занимаются планированием оплат, а затем предоставляют в финансовую службу заявки на оплату по счетам. Чтобы вам было проще собрать общий бюджет на основе бюджетов, поданных распорядителями, лучше разработать единый формат бюджета, который они должны заполнять.

В таблице 8 представлена форма бюджета распорядителя блока затрат по содержанию здания, из которой легко перенести данные в общую форму БДДС. Если статей в БДДС много, то лучше ввести код статьи. Тогда с помощью функции СУММЕСЛИМН() вы сможете автоматически переносить данные из бюджетов контролера в общий бюджет.

|

Таблица 8. Форма бюджета распорядителя статей затрат |

||||||

|

Код |

Статья/Контрагент |

Крайний срок оплаты (если есть) |

Задолженность на 1-е число, руб. |

Затраты на текущий месяц, руб. |

Бюджет для оплаты, руб. |

Задолженность на 31-е число, руб. |

| 203.1 | Аренда помещений |

0 |

55 000 |

55 000 |

0 |

|

| 203.1 | ООО «Терем» |

До 10-го числа |

25 000 |

25 000 |

0 |

|

| 203.1 | ООО «Теремок» |

До 10-го числа |

30 000 |

30 000 |

0 |

|

| 203.2 | Коммунальные расходы |

0 |

15 000 |

15 000 |

0 |

|

| 203.2 | Горводоканал |

До 25-го числа |

15 000 |

15 000 |

0 |

|

| 203.2 | ТеплоЭлектроСтанция |

До 25-го числа |

0 |

|||

| 203.3 | Охрана |

3000 |

3000 |

3000 |

3000 |

|

| 203.3 | ЧОП «Добрыня» |

До 20-го числа |

3000 |

3000 |

3000 |

3000 |

| Итого |

3000 |

73 000 |

73 000 |

3000 |

Нужно учитывать несколько моментов, касающихся разработки форм:

- контролер не должен изменять количество и последовательность столбцов (иначе формулы, настроенные на его бюджет, будут работать некорректно). Если он хочет внести дополнительные пояснения по статье, пусть делает это справа от утвержденной формы;

- контролер может добавлять в отчет строки, если у него увеличилось количество контрагентов по какой-либо статье затрат. При этом добавление новых строк не должно приводить к необходимости изменять результирующие строки;

- все ячейки с расчетными формулами должны быть защищены от редактирования (во избежание случайного затирания или изменения формулы на неверную);

- итоговые значения по бюджету распорядителя необходимо сверять с данными, которые попали в сводный БДДС, чтобы исключить возможность искажения информации.

Рассмотрим, как реализовать эти требования, используя возможности Excel.

- Защита ячеек.

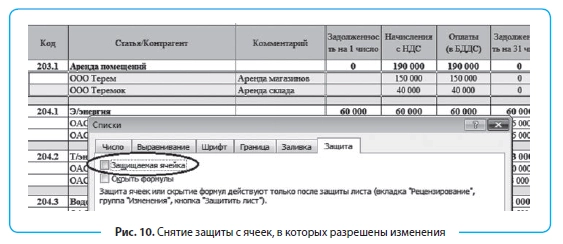

Для защиты ячеек от редактирования нажмите кнопку «Защитить лист» на вкладке «Рецензирование». Обратите внимание, что по умолчанию Excel защитит все ячейки листа от изменений, а нам нужно, чтобы распорядители не испортили результирующие строки. Поэтому следует снять защиту с ячеек, в которых распорядителям разрешено вносить изменения. Снять защиту с ячейки можно в меню «Формат ячейки» на вкладке «Защита» (рис. 10).

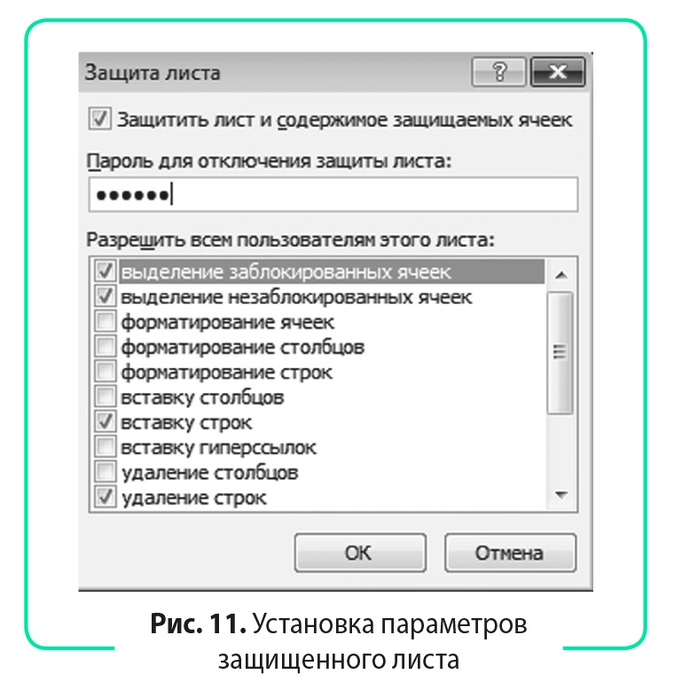

Контролеру разрешено изменять количество строк (добавлять и удалять), поэтому при установке защиты листа не забудьте отметить галочками «вставку строк» и «удаление строк» (рис. 11). Обязательно задайте пароль на снятие защиты. Иначе сотрудники, знающие, как работать с защитой листа, легко обойдут это ограничение.

- Учет в формуле СУММ() новых строк, которые может добавить контролер.

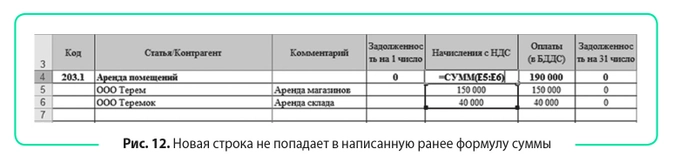

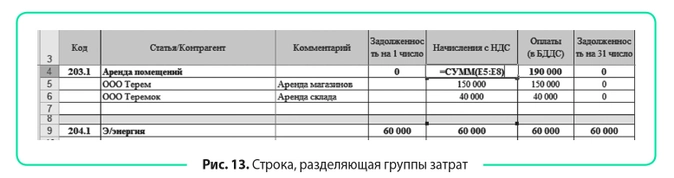

Главное правило при разработке бюджета произвольной длины: всегда использовать функцию СУММ(). Применение этого правила не всегда гарантирует, что в результирующие строки попадут все данные. На рисунке 12 приведен пример, когда контролер бюджета добавил новую строку в конец блока «Аренда помещений» (вполне логично с его точки зрения), но в итоговую формулу она не попала.

Выход из данной ситуации: между всеми блоками затрат вставляем строку и включаем ее в формулу суммирования (для распознавания обязательно выделяем строку каким-либо цветом). Для пользователя эта строка станет своего рода разделителем между группами затрат, и он всегда будет добавлять новые строки именно перед ней (рис. 13).

Следующий этап управления финансами — сбор заявок на оплату и ведение ежедневного платежного календаря.

Вместо заключения

Грамотная разработка бюджетов для контролера статей затрат позволит частично автоматизировать сбор планового БДДС на месяц, что ускорит процесс его подготовки и сократит влияние человеческого фактора при консолидации данных из разных источников.

Если плановый бюджет на месяц сведен с профицитом, это не означает, что в середине месяца не будет дефицита бюджета (ситуация наиболее вероятна в месяц погашения крупной суммы кредита). Поэтому крайне важно составлять не только месячный, но и понедельный прогноз движения денежных средств, чтобы заранее знать о возможных провалах в бюджете и грамотно спланировать платежи во избежание таких проблем.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2016

Расчет кредита в Excel

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса — другое дело, а для обычных людей мышеловка»деньги за 15 минут, нужен только паспорт» срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это «потом» все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Так что очень надеюсь, что изложенный ниже материал вам не пригодится.

Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. «Помассажировать числа» заранее, как я это называю 🙂 Microsoft Excel может сильно помочь в этом вопросе.

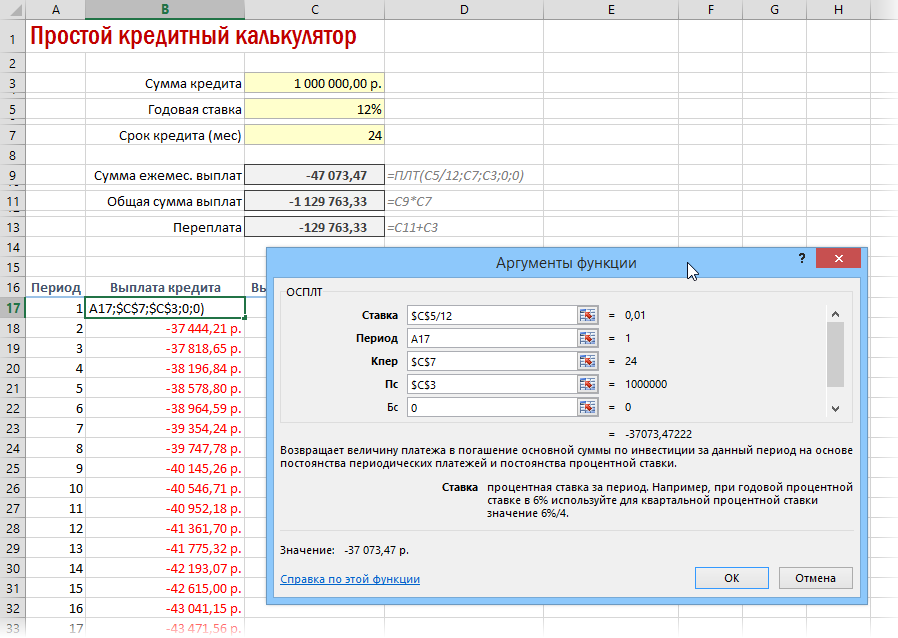

Вариант 1. Простой кредитный калькулятор в Excel

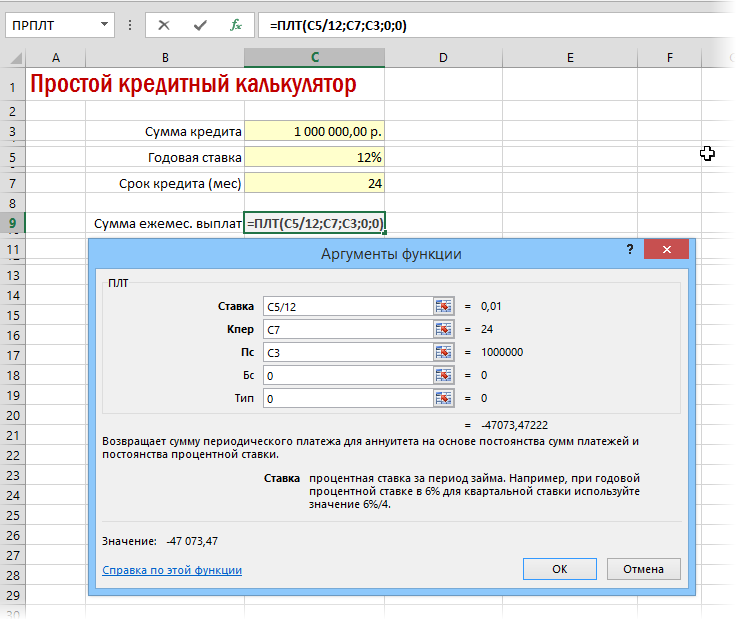

Для быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами — таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial) . Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

- Ставка — процентная ставка по кредиту в пересчете на период выплаты, т.е. на месяцы. Если годовая ставка 12%, то на один месяц должно приходиться по 1% соответственно.

- Кпер — количество периодов, т.е. срок кредита в месяцах.

- Пс — начальный баланс, т.е. сумма кредита.

- Бс — конечный баланс, т.е. баланс с которым мы должны по идее прийти к концу срока. Очевидно =0, т.е. никто никому ничего не должен.

- Тип — способ учета ежемесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в России абсолютное большинство банков работает по второму варианту, поэтому вводим 0.

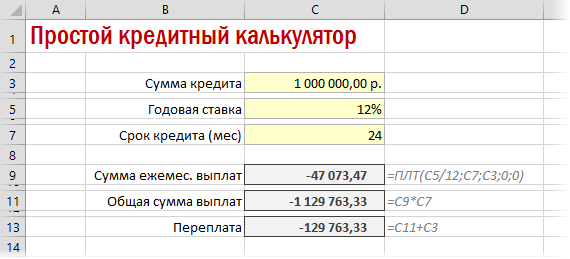

Также полезно будет прикинуть общий объем выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

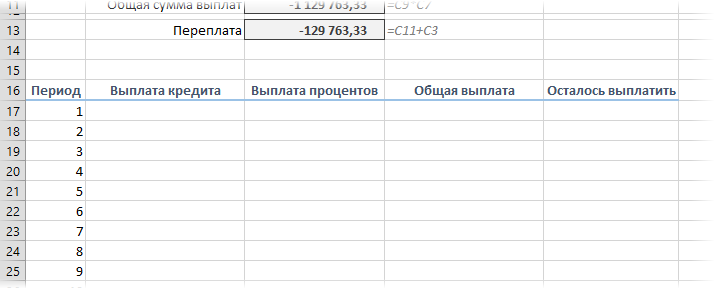

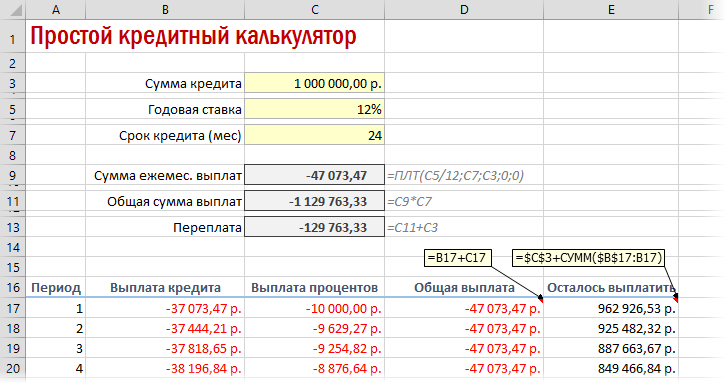

Вариант 2. Добавляем детализацию

Если хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel — ОСПЛТ (PPMT) и ПРПЛТ (IPMT) . Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

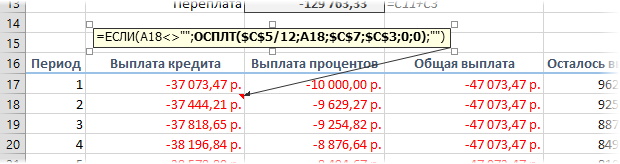

Чтобы сделать наш калькулятор более универсальным и способным автоматически подстраиваться под любой срок кредита, имеет смысл немного подправить формулы. В ячейке А18 лучше использовать формулу вида:

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку («») в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

=ЕСЛИ(A18<>«»; текущая формула; «»)

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

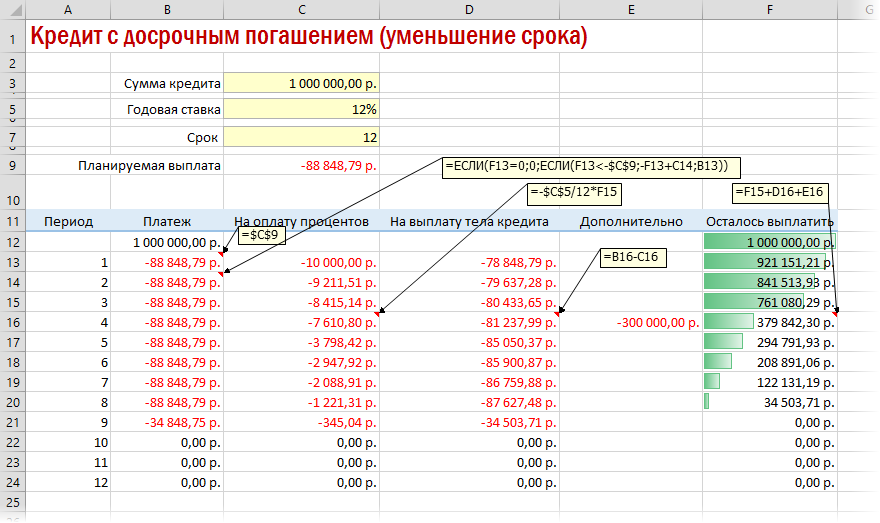

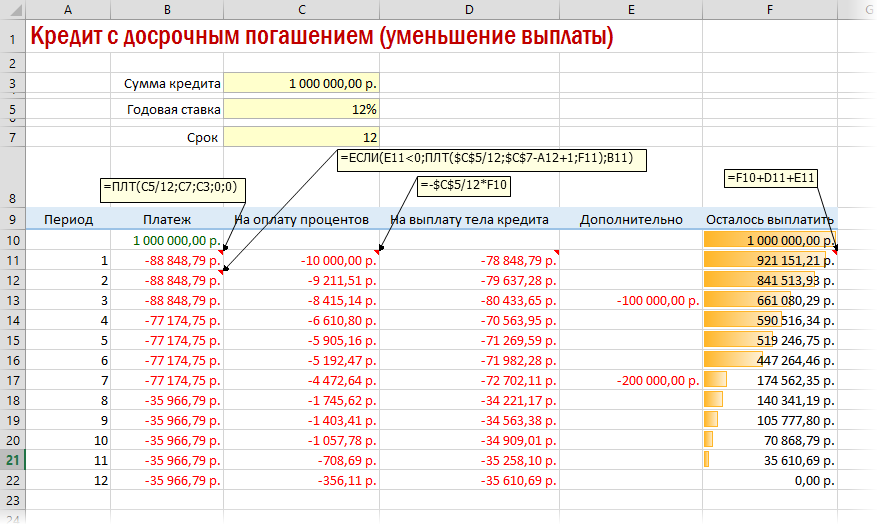

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

Реализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять — не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты — заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

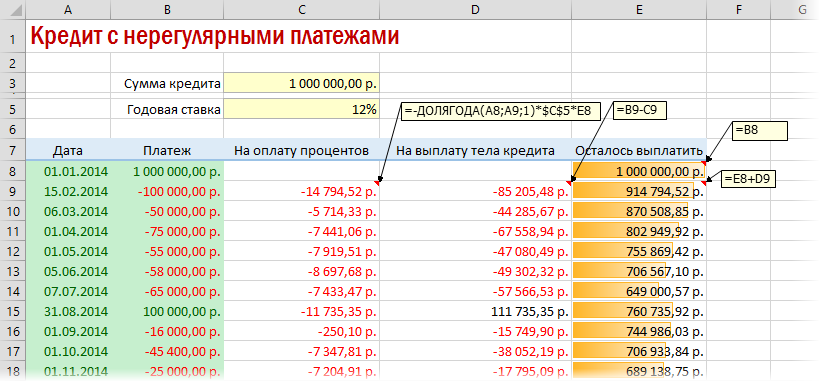

Существуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

- в зеленые ячейки пользователь вводит произвольные даты платежей и их суммы

- отрицательные суммы — наши выплаты банку, положительные — берем дополнительный кредит к уже имеющемуся

- подсчитать точное количество дней между двумя датами (и процентов, которые на них приходятся) лучше с помощью функции ДОЛЯГОДА (YEARFRAC)

Ипотечный кредитный калькулятор в Excel. Как правильно рассчитать кредит в Excel?

Когда вы взяли кредит, вы так или иначе думаете о досрочном погашении.

Есть люди которые платят кредит и все. А есть те, которые каждый раз смотрят, сколько осталось платить, какая сумма основного долга. Я отношу себя ко второму типу людей, я смотрю сколько сейчас сумма основного долга, пытаюсь рассчитать, сколько будет платеж, если я сделаю досрочное погашение.

На данный момент у меня есть два калькулятора кредита для своих расчетов. Оба калькулятора сделаны в Excel. Калькуляторы позволяют достаточно быстро и просто рассчитать ипотеку.

Читайте также: Как рассчитать кредит в Excel самому?

Скачать кредитный калькулятор в Excel

Первый кредитный калькулятор в Excel можно скачать по ссылке.

Но Excel есть не на всех компьютерах. Пользователи MAC и Linux не пользуются Excel обычно, т.к. это продукт Microsoft.

Для расчета досрочного погашения можно также воспользоваться онлайн версией калькулятора с досрочным погашением. В нем предусмотрена возможность экспорта результатов расчета в Excel.

На основе этого калькулятора был разработан ипотечный калькулятор для Android и iPhone. Найти и скачать мобильные версии калькуляторов можно с главной страницы сайта.

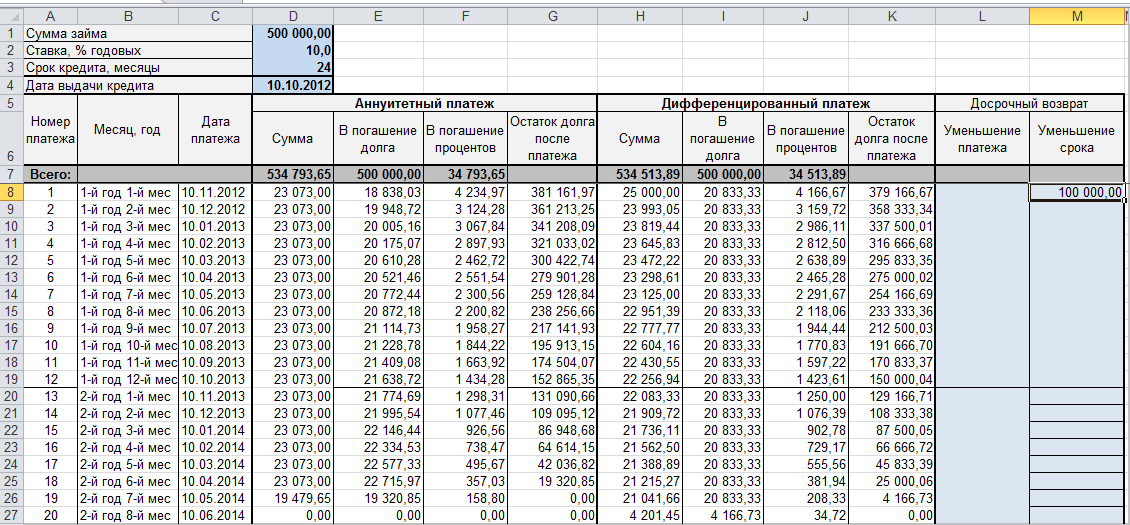

Достоинства данного калькулятора:

- Кредитный калькулятор в Excel практически точно считает аннуитетный график платежей и дифференцированный график платежей

- Изменения в графике платежей — учет досрочных погашений в уменьшение суммы основного долга

- Построение и расчет графика платежей в виде таблицы в Excel. Таблица графика платежей может также редактироваться

- При расчете учитывается високосный и невисокосный год. За счет этого сумма начисленных процентов практически совпадает с значениями, рассчитываемыми ВТБ24 и Сбербанком

- Точность расчетов — рассчеты совпадают с расчетами кредитного калькулятора ВТБ24 и Сбербанка

- Калькулятор можно редактировать под себя, задавая разные варианты расчета.

Недостатки калькулятора

- Нет учета возможное изменение процентной ставки во время выплат кредита

- Если сделать расчет, делая досрочные платежи в изменение срока и суммы, то расчет будет неверным

- Если сумма процентов, начисленных за период больше суммы аннуитетного платежа, то расчет будет не верным

- Не рассчитывается вариант — первый платеж только проценты. В случае когда дата выдачи не совпадает с датой первого платежа, вам нужно будет заплатить проценты банку за период между датой выдачи и датой первого платежа.

- Расчет производится для процентой ставки с 2мя знаками после запятой.

Всех выше названных недостатков лишен кредитный калькулятор для iPad/iPhone. В целом недостатки не сильно критичны и они присущи любому кредитному калькулятору онлайн.

Другой кредитный калькулятор в Excel можно скачать по данной ссылке. Данный кредитный калькулятор не позволяет рассчитать досрочное погашение. Однако его плюс в том, что он рассчитывает кредит с несколькими процентными периодами. Если сумма процентов по кредиту за данный месяц больше суммы аннуитетного платежа, то график для первого кредитного калькулятора в excel строится некорректно. В графике получаются отрицательные суммы.

Попробуйте посчитать к примеру кредит 1 млн. руб под 90 процентов на срок 30 лет.

У второго калькулятора нет данного недостатка. Однако он делит кредит на 2 периода, т.е. возможно что после деления в графике снова будут отрицательные значения. Тогда график платежей нужно делить на 3 и более периода.

Естественно сам файл также можно отредактировать под свои нужды.

Калькулятор расчета кредита в Excel и формулы ежемесячных платежей

Excel – это универсальный аналитическо-вычислительный инструмент, который часто используют кредиторы (банки, инвесторы и т.п.) и заемщики (предприниматели, компании, частные лица и т.д.).

Быстро сориентироваться в мудреных формулах, рассчитать проценты, суммы выплат, переплату позволяют функции программы Microsoft Excel.

Как рассчитать платежи по кредиту в Excel

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет предполагает, что клиент вносит каждый месяц одинаковую сумму.

- При дифференцированной схеме погашения долга перед финансовой организацией проценты начисляются на остаток кредитной суммы. Поэтому ежемесячные платежи будут уменьшаться.

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

Расчет аннуитетных платежей по кредиту в Excel

Ежемесячная сумма аннуитетного платежа рассчитывается по формуле:

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

Формула коэффициента аннуитета:

К = (i * (1 + i)^n) / ((1+i)^n-1)

- где i – процентная ставка за месяц, результат деления годовой ставки на 12;

- n – срок кредита в месяцах.

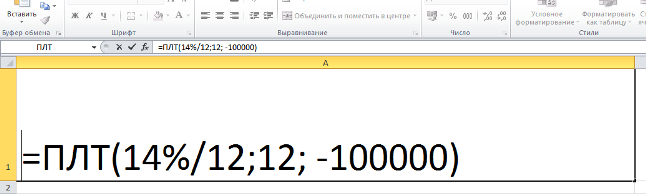

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

- Заполним входные данные для расчета ежемесячных платежей по кредиту. Это сумма займа, проценты и срок.

- Составим график погашения кредита. Пока пустой.

- В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтобы закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу непосредственно числа, а не ссылки на ячейки с данными. Тогда она примет следующий вид: =ПЛТ(18%/12; 36; 100000).

Ячейки окрасились в красный цвет, перед числами появился знак «минус», т.к. мы эти деньги будем отдавать банку, терять.

Расчет платежей в Excel по дифференцированной схеме погашения

Дифференцированный способ оплаты предполагает, что:

- сумма основного долга распределена по периодам выплат равными долями;

- проценты по кредиту начисляются на остаток.

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП + ОСЗ * ПС)

- ДП – ежемесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка за месяц (годовую ставку делим на 12).

Составим график погашения предыдущего кредита по дифференцированной схеме.

Входные данные те же:

Составим график погашения займа:

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в предыдущем периоде; G9 – сумма основного долга в предыдущем периоде.

Выплата процентов: остаток по кредиту в текущем периоде умножить на месячную процентную ставку, которая разделена на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита разделить на срок: =ЕСЛИ(D9<=$B$4;$B$2/$B$4;0).

Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8+G8.

Внесем формулы в соответствующие столбцы. Скопируем их на всю таблицу.

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красная цифра – аннуитет (брали 100 000 руб.), черная – дифференцированный способ.

Формула расчета процентов по кредиту в Excel

Проведем расчет процентов по кредиту в Excel и вычислим эффективную процентную ставку, имея следующую информацию по предлагаемому банком кредиту:

Рассчитаем ежемесячную процентную ставку и платежи по кредиту:

Заполним таблицу вида:

Комиссия берется ежемесячно со всей суммы. Общий платеж по кредиту – это аннуитетный платеж плюс комиссия. Сумма основного долга и сумма процентов – составляющие части аннуитетного платежа.

Сумма основного долга = аннуитетный платеж – проценты.

Сумма процентов = остаток долга * месячную процентную ставку.

Остаток основного долга = остаток предыдущего периода – сумму основного долга в предыдущем периоде.

Опираясь на таблицу ежемесячных платежей, рассчитаем эффективную процентную ставку:

- взяли кредит 500 000 руб.;

- вернули в банк – 684 881,67 руб. (сумма всех платежей по кредиту);

- переплата составила 184 881, 67 руб.;

- процентная ставка – 184 881, 67 / 500 000 * 100, или 37%.

- Безобидная комиссия в 1 % обошлась кредитополучателю очень дорого.

Эффективная процентная ставка кредита без комиссии составит 13%. Подсчет ведется по той же схеме.

Расчет полной стоимости кредита в Excel

Согласно Закону о потребительском кредите для расчета полной стоимости кредита (ПСК) теперь применяется новая формула. ПСК определяется в процентах с точностью до третьего знака после запятой по следующей формуле:

- ПСК = i * ЧБП * 100;

- где i – процентная ставка базового периода;

- ЧБП – число базовых периодов в календарном году.

Возьмем для примера следующие данные по кредиту:

Для расчета полной стоимости кредита нужно составить график платежей (порядок см. выше).

Нужно определить базовый период (БП). В законе сказано, что это стандартный временной интервал, который встречается в графике погашения чаще всего. В примере БП = 28 дней.

Далее находим ЧБП: 365 / 28 = 13.

Теперь можно найти процентную ставку базового периода:

У нас имеются все необходимые данные – подставляем их в формулу ПСК: =B9*B8

Примечание. Чтобы получить проценты в Excel, не нужно умножать на 100. Достаточно выставить для ячейки с результатом процентный формат.

ПСК по новой формуле совпала с годовой процентной ставкой по кредиту.

Таким образом, для расчета аннуитетных платежей по кредиту используется простейшая функция ПЛТ. Как видите, дифференцированный способ погашения несколько сложнее.

Расчет кредита в excel: скачайте готовые формулы и калькуляторы

Если вы хотите расчитать платежи по кредиту (аннуитетные или дифференцированные), переплату и график платежей по месяцам в excel, то скачайте следующие xls-файлы:

Альтернатива использованию MS Excel — кредитный калькулятор on-line (функционал практически такой же, ничего качать на компьютер не нужно: все операции выполняются на нашем сайте).

Расскажем о файлах подробнее: дадим мини-инструкции.

Кредитный калькулятор в Excel

- Считать оба вида платежей.

- Показывать полный график платежей.

- Разбивать сумму выплаты на «погашение долга» и «погашение процентов».

- Учитывать досрочные возвраты (отдельно для уменьшения срока и уменьшения размера выплат).

Пользоваться файлом довольно удобно: вбиваете значения в верхние четыре поля (сумма, процентная ставка, срок в месяцах, дата получения — последнее нужно для определения точного графика) и умное детище Билла Гейтса тут же заполняет все графы таблицы актуальной информацией.

Простая функция для платежей

Вы и сами может сконстурировать подобный расчет — подробно это описано в статье про расчет по формуле аннуитета. Ничего сложного нет, но для удобства мы подготовили специальный файл.

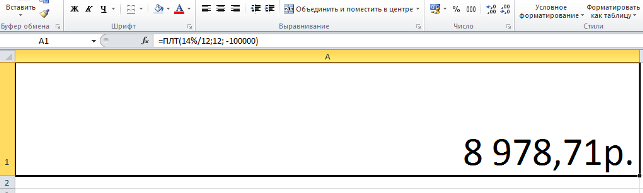

Содержит всего одну функциональную ячейку:

Поменяйте значения на свои (вместо 14 — свою ставку, вместо 12 во втором случае — свой срок кредита в месяцах, вместо 100000 — свою сумму займа).

После смены данных достаточно нажать на «Энтер», чтобы получить результат:

Напоминаем, ссылки на оба xls-файла представлены в начале страницы.

Что такое кредитный калькулятор в Excel

Кредитный калькулятор в Excel – это программа, которая позволяет осуществлять расчеты выплат по кредиту без выхода в интернет. Для этого достаточно просто скачать файл программы и использовать его в любое удобное время. Программа в Excel позволяет осуществлять любые математические расчеты. Неспроста она широко используется в бухгалтерии.

Кредитный калькулятор в Excel – это программа, которая позволяет осуществлять расчеты выплат по кредиту без выхода в интернет. Для этого достаточно просто скачать файл программы и использовать его в любое удобное время. Программа в Excel позволяет осуществлять любые математические расчеты. Неспроста она широко используется в бухгалтерии.

Конечно, можно использовать обычный кредитный калькулятор, который расположен на сайтах различных банков, но лучше иметь дома свой собственный кредитный калькулятор в Excel.

Для всех подсчетов потребуются следующие данные:

- — размер кредита;

- — цель кредита;

- — размер процентов по кредиту.

Пользование программой Excel может доставить некоторые сложности тем, кто видит ее впервые, но небольшая таблица все упростит. Все строки таблицы заполняются конкретными данными, при этом используются специальные функции:

- — функция КПЕР – сумма кредита;

- — функция СТАВКА – ставка процентов по кредиту;

- — функция ПС – цель кредита;

- — функция ПЛТ – ежемесячный платеж по кредиту.

Если программа знает первые три показателя, то последний она рассчитает самостоятельно.

В программе можно составить собственный график гашения кредита, но потребуется дата его начала, которая обычно указывается в кредитном договоре.

При желании, можно погасить кредит досрочно, при этом никаких комиссий или штрафов банк не должен требовать.

Достоверная информация о кредите, ежемесячных платежах, фактической переплате доступна у кредитора. Стоит помнить и о том, что некоторые кредитные программы включают в себя скрытые комиссии, а значит, ежемесячный платеж и прочие показатели по кредиту могут отличаться от заранее рассчитанных. Так же может изменяться и размер процентной ставки.