Excel – это универсальный аналитическо-вычислительный инструмент, который часто используют кредиторы (банки, инвесторы и т.п.) и заемщики (предприниматели, компании, частные лица и т.д.).

Быстро сориентироваться в мудреных формулах, рассчитать проценты, суммы выплат, переплату позволяют функции программы Microsoft Excel.

Как рассчитать платежи по кредиту в Excel

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет предполагает, что клиент вносит каждый месяц одинаковую сумму.

- При дифференцированной схеме погашения долга перед финансовой организацией проценты начисляются на остаток кредитной суммы. Поэтому ежемесячные платежи будут уменьшаться.

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

Расчет аннуитетных платежей по кредиту в Excel

Ежемесячная сумма аннуитетного платежа рассчитывается по формуле:

А = К * S

где:

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

Формула коэффициента аннуитета:

К = (i * (1 + i)^n) / ((1+i)^n-1)

- где i – процентная ставка за месяц, результат деления годовой ставки на 12;

- n – срок кредита в месяцах.

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

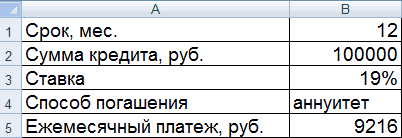

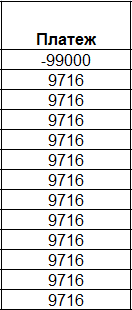

- Заполним входные данные для расчета ежемесячных платежей по кредиту. Это сумма займа, проценты и срок.

- Составим график погашения кредита. Пока пустой.

- В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтобы закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу непосредственно числа, а не ссылки на ячейки с данными. Тогда она примет следующий вид: =ПЛТ(18%/12; 36; 100000).

Ячейки окрасились в красный цвет, перед числами появился знак «минус», т.к. мы эти деньги будем отдавать банку, терять.

Расчет платежей в Excel по дифференцированной схеме погашения

Дифференцированный способ оплаты предполагает, что:

- сумма основного долга распределена по периодам выплат равными долями;

- проценты по кредиту начисляются на остаток.

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП + ОСЗ * ПС)

где:

- ДП – ежемесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка за месяц (годовую ставку делим на 12).

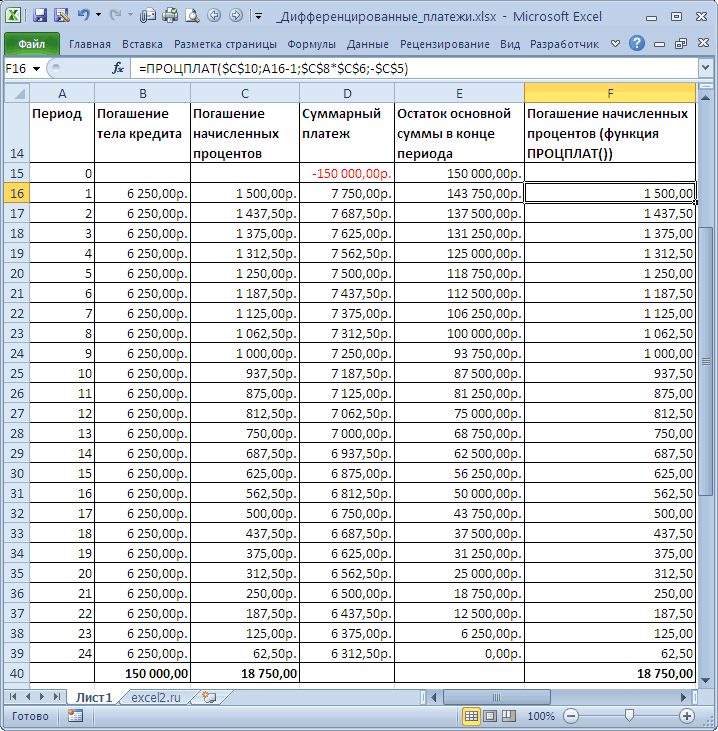

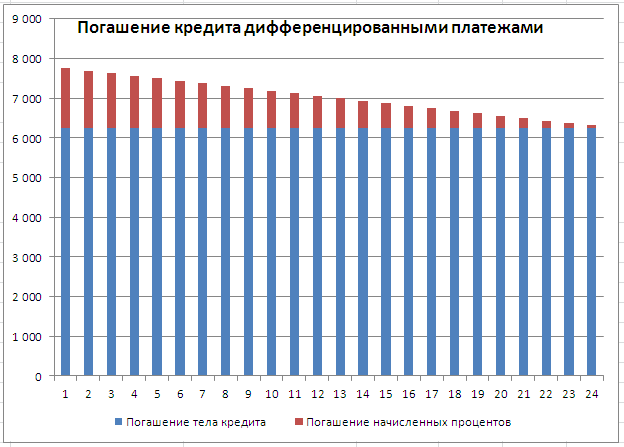

Составим график погашения предыдущего кредита по дифференцированной схеме.

Входные данные те же:

Составим график погашения займа:

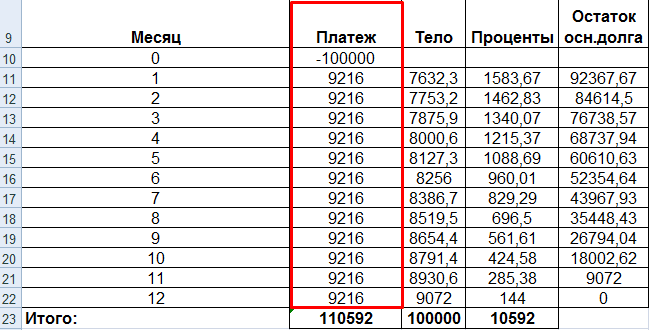

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в предыдущем периоде; G9 – сумма основного долга в предыдущем периоде.

Выплата процентов: остаток по кредиту в текущем периоде умножить на месячную процентную ставку, которая разделена на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита разделить на срок: =ЕСЛИ(D9<=$B$4;$B$2/$B$4;0).

Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8+G8.

Внесем формулы в соответствующие столбцы. Скопируем их на всю таблицу.

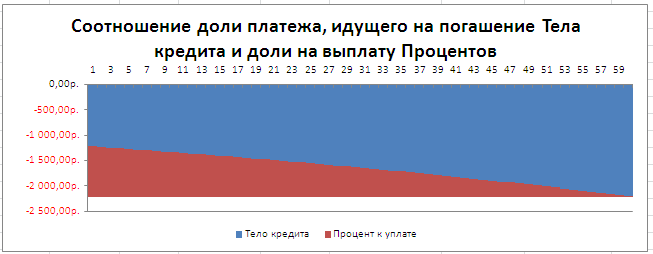

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красная цифра – аннуитет (брали 100 000 руб.), черная – дифференцированный способ.

Формула расчета процентов по кредиту в Excel

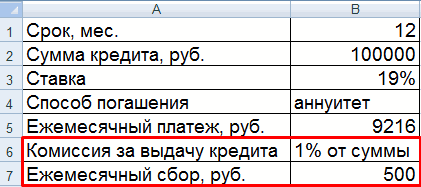

Проведем расчет процентов по кредиту в Excel и вычислим эффективную процентную ставку, имея следующую информацию по предлагаемому банком кредиту:

Рассчитаем ежемесячную процентную ставку и платежи по кредиту:

Заполним таблицу вида:

Комиссия берется ежемесячно со всей суммы. Общий платеж по кредиту – это аннуитетный платеж плюс комиссия. Сумма основного долга и сумма процентов – составляющие части аннуитетного платежа.

Сумма основного долга = аннуитетный платеж – проценты.

Сумма процентов = остаток долга * месячную процентную ставку.

Остаток основного долга = остаток предыдущего периода – сумму основного долга в предыдущем периоде.

Опираясь на таблицу ежемесячных платежей, рассчитаем эффективную процентную ставку:

- взяли кредит 500 000 руб.;

- вернули в банк – 684 881,67 руб. (сумма всех платежей по кредиту);

- переплата составила 184 881, 67 руб.;

- процентная ставка – 184 881, 67 / 500 000 * 100, или 37%.

- Безобидная комиссия в 1 % обошлась кредитополучателю очень дорого.

Эффективная процентная ставка кредита без комиссии составит 13%. Подсчет ведется по той же схеме.

Расчет полной стоимости кредита в Excel

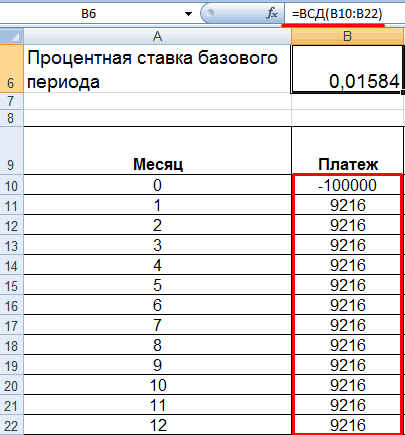

Согласно Закону о потребительском кредите для расчета полной стоимости кредита (ПСК) теперь применяется новая формула. ПСК определяется в процентах с точностью до третьего знака после запятой по следующей формуле:

- ПСК = i * ЧБП * 100;

- где i – процентная ставка базового периода;

- ЧБП – число базовых периодов в календарном году.

Возьмем для примера следующие данные по кредиту:

Для расчета полной стоимости кредита нужно составить график платежей (порядок см. выше).

Нужно определить базовый период (БП). В законе сказано, что это стандартный временной интервал, который встречается в графике погашения чаще всего. В примере БП = 28 дней.

Далее находим ЧБП: 365 / 28 = 13.

Теперь можно найти процентную ставку базового периода:

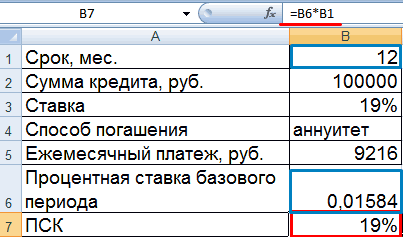

У нас имеются все необходимые данные – подставляем их в формулу ПСК: =B9*B8

Примечание. Чтобы получить проценты в Excel, не нужно умножать на 100. Достаточно выставить для ячейки с результатом процентный формат.

ПСК по новой формуле совпала с годовой процентной ставкой по кредиту.

Скачать кредитный калькулятор в Excel

Таким образом, для расчета аннуитетных платежей по кредиту используется простейшая функция ПЛТ. Как видите, дифференцированный способ погашения несколько сложнее.

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса — другое дело, а для обычных людей мышеловка»деньги за 15 минут, нужен только паспорт» срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это «потом» все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Так что очень надеюсь, что изложенный ниже материал вам не пригодится.

Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. «Помассажировать числа» заранее, как я это называю  Microsoft Excel может сильно помочь в этом вопросе.

Microsoft Excel может сильно помочь в этом вопросе.

Вариант 1. Простой кредитный калькулятор в Excel

Для быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами — таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial). Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

- Ставка — процентная ставка по кредиту в пересчете на период выплаты, т.е. на месяцы. Если годовая ставка 12%, то на один месяц должно приходиться по 1% соответственно.

- Кпер — количество периодов, т.е. срок кредита в месяцах.

- Пс — начальный баланс, т.е. сумма кредита.

- Бс — конечный баланс, т.е. баланс с которым мы должны по идее прийти к концу срока. Очевидно =0, т.е. никто никому ничего не должен.

- Тип — способ учета ежемесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в России абсолютное большинство банков работает по второму варианту, поэтому вводим 0.

Также полезно будет прикинуть общий объем выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

Вариант 2. Добавляем детализацию

Если хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel — ОСПЛТ (PPMT) и ПРПЛТ (IPMT). Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

Чтобы сделать наш калькулятор более универсальным и способным автоматически подстраиваться под любой срок кредита, имеет смысл немного подправить формулы. В ячейке А18 лучше использовать формулу вида:

=ЕСЛИ(A17>=$C$7;»»;A17+1)

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку («») в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

=ЕСЛИ(A18<>»»; текущая формула; «»)

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

Реализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять — не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты — заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

Существуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

Предполагается что:

- в зеленые ячейки пользователь вводит произвольные даты платежей и их суммы

- отрицательные суммы — наши выплаты банку, положительные — берем дополнительный кредит к уже имеющемуся

- подсчитать точное количество дней между двумя датами (и процентов, которые на них приходятся) лучше с помощью функции ДОЛЯГОДА (YEARFRAC)

В

пакете Excel

существует группа функций, предназначенных

для расчета финансовых операций по

кредитам, ссудам, займам. Эти расчеты

основаны на концепции временной стоимости

денег и предполагают неравноценность

денег, относящихся к разным моментам

времени. Эта группа функций охватывает

следующие расчеты:

-

определение

наращенной суммы (будущей стоимости), -

определение

начального значения (текущей стоимости), -

определение

срока платежа и процентной ставки, -

расчет

периодических платежей, связанных с

погашением займов.

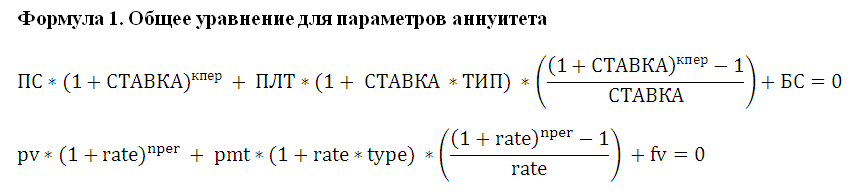

О![]() бщая

бщая

формула расчета, которуюExcel

использует при вычислении финансовых

аргументов, связанных с денежными

потоками, имеет вид:

где

pmt

– фиксированная

(неизменная) периодическая сумма платежа;

n

– общее

число периодов выплат,

r

– процентная

ставка за один период,

type

– число 0

или 1, обозначающее, когда производится

выплата (1 – в начале периода, 0 – в конце

периода),

![]() —

—

текущая стоимость вклада (займа), по

которому начисляются проценты по ставке

r%

n—ное

число периодов или текущая стоимость

серии фиксированных платежей,

—![]() будущая стоимость вклада (займа) или

будущая стоимость вклада (займа) или

будущая стоимость серии фиксированных

периодических платежей.

Если

процентная ставка за период начисления

r=0, то используется следующая формула:

Э![]() ти

ти

формулы используют встроенные функцииБC,

КПЕР, ПC,

ПЛТ, ЭФФЕКТ и

другие.

ПС

— текущий объём вклада

Позволяет

рассчитать текущий объем вклада.

Синтаксис

ПС

(норма;кпер;выплата;бс;тип)

норма

— процентная

ставка за период. Так, если Вы получили

ссуду под станок под 15% годовых и делаете

ежемесячные выплаты, то ставка

процента за месяц составит 15%/12, или

1,25%. Аргумент норма

в данном

случае может принимать значения 15%/12

или 1,25% или 0,0125.

кпер

— общее число

периодов выплат годовых процентов. Так,

если Вы получили ссуду на 3 года под

станок и делаете ежемесячные платежи,

то Ваша ссуда имеет 3*12 (или 36) периодов.

Аргумент кпер

в данном случае принимает значение 36.

выплата

—

размер выплаты, производимой в каждом

периоде и не меняющейся в течение всего

времени выплаты процентов. Обычно,

выплата включает основные платежи и

платежи по процентам без учета других

сборов или налогов. Например,

ежемесячная выплата по четырехгодичному

займу в 10 000 руб. под 12% годовых составит

308,3 руб. Аргумент выплата

в данном случае принимает значение

-308,3.

бс

— будущая

стоимость или баланс наличности, который

нужно достичь после последней выплаты.

Если бс

опущено, оно полагается равным 0 (будущая

стоимость займа, например, равна 0).

Например, если Вы хотите накопить 50000

руб. в течение18 лет, то 50 000 руб. это и

есть будущая стоимость. Вы можете сделать

предположение о сохранении заданной

процентной ставки и определить, сколько

нужно откладывать каждый месяц.

тип

— число,

определяющее, когда должна производиться

выплата. Может принимать значения 0 или

1: 0 означает — выплата в конце периода,

1 — выплата в начале периода.

-

Выбранные

единицы измерения для аргументов норма

и кпер

должны соответствовать друг другу.

Если Вы делаете ежемесячные выплаты

по четырехгодичному займу под 12% годовых,

то используйте 12%/12 для задания аргумента

норма,

4*12 для задания аргумента кпер.

Если Вы делаете ежегодные платежи по

тому же займу, то используйте 12% для

задания аргумента норма

и 4 для задания аргумента кпер. -

В

функциях, связанных с интервалами

выплат, выплачиваемые деньги

представляются отрицательным числом,

а получаемые деньги представляются

положительным числом. Например, депозит

в банк на сумму 1 000 руб. представляется

для вкладчика аргументом -1000, а для

банка аргументом 1000.

Пример

Фирме

потребуется 5000 руб. через 12 лет. В

настоящее время фирма располагает

деньгами и готова положить их на депозит

единым вкладом, чтобы через 12 лет он

достиг 5000 руб. Определим необходимую

сумму текущего вклада, если ставка

процента по нему составляет 12% годовых.

Необходимая

сумма текущего вклада составит:

ПС

(12%;12;;5000)=-1283.38 руб.

БС

— стоимость постоянных платежей в

определенные периоды на основе постоянной

процентной ставки

Позволяет

рассчитать объем вклада через определенный

промежуток времени на основе периодических

постоянных платежей и постоянной

процентной ставки.

Синтаксис

БС(норма;кпер;выплата;пс;тип)

ставка

— процентная

ставка за период.

кпер

— количество

периодов, в которые производится выплата

годовых процентов.

выплата—

размер выплаты, производимой в каждом

периоде; это значение постоянно в течение

всего времени выплат. Обычно плата

состоит из основного платежа и платежа

по процентам без учета других налогов

и сборов.

пс

— общая сумма

всех будущих платежей с настоящего

момента. Если аргумент пс

опущен,

то он полагается равным 0.

тип

— число,

определяющее когда должна производиться

выплата. Может принимать значения 0 или

1: 0 — выплата в конце периода, 1 — выплата

в начале периода.

Более

подробная информация об аргументах

функции БЗ и о других функциях выплат

по процентным вкладам приведена в

описании функции ПЗ.

-

Единицы

измерения для аргументов норма

и кпер

должны быть согласованы. Если производятся

ежемесячные платежи по четырехгодичному

займу из расчета 12% годовых, то норма

должна быть 12%/12 , а кпер

должно быть 4*12. Если производятся

ежегодные платежи по тому же займу, то

норма

должна быть

12%, а кпер

должно быть 4. -

Ваш

вклад представляется отрицательным

числом, а деньги, которые вы получите,

представляются положительным числом.

Пример

Определим,

сколько денег будет на счету через год,

если вы собираетесь вложить 1000 рублей

под 6% годовых (что составит в месяц

6%/12 или 0,5%). Причем вы собираетесь

вкладывать по 100 рублей в начале каждого

следующего месяца в течение года.

Через

год на счете будет:

БС

(0,5%;12;-100;-1000;1)=2301,40 р.

ПРПЛТ

— платежи по процентам за период на

основе постоянных периодических выплат

и постоянной процентной ставки

С

помощью данной функции можно рассчитать

процентные платежи за текущий период

при периодических постоянных выплатах

и постоянной процентной ставке. Полное

описание аргументов функции ПРПЛТ

и более подробная информация о функциях,

связанных с ежегодными выплатами,

приведены в описании функции ПС.

Синтаксис

ПРПЛТ(норма;период;кпер;тс;бс;тип)

норма

—

процентная ставка за период.

период

— текущий

период, в котором требуется определить

прибыль (может принимать значения от 1

до кпер).

кпер

— общее число

периодов выплат.

тс

— сумма,

которую составят будущие платежи с

настоящего момента.

бс

— баланс

платежей, который нужно достичь после

последней выплаты.

тип

— число,

определяющее, когда должна производиться

выплата. Может принимать значения 0 или

1: 0 — выплаты в конце периода, 1 — выплаты

в начале периода.

-

Единицы

измерения для аргументов норма

и кпер

должны быть согласованы. Если производятся

ежемесячные платежи по трехгодичному

займу из расчета 10% годовых, то норма

должна быть 10%/12 , а кпер

должно быть 3*12. Если производятся

ежегодные платежи по тому же займу, то

норма

должна быть 10%, а кпер

должно быть 3. -

Выплачиваемые

денежные средства представляются

отрицательным числом, а получаемые

денежные средства представляются

положительным числом.

Пример

Требуется

определить доход за первый месяц от

четырехгодичного займа в 1000000 рублей

из расчета 15% годовых:

ПРПЛТ(0,15/12;1;48;1000000)

равняется -12500 рублей.

ПЛТ

— расчет постоянных периодических

выплат

Функция

вычисляет величину выплаты за один

период на основе фиксированных

периодических выплат и постоянной

процентной ставки. Выплаты, рассчитанные

функцией ПЛТ, включают основные платежи

и платежи по процентам.

Синтаксис

ПЛТ(норма;кпер;нз;бс;тип)

норма

– норма

прибыли за период займа.

кпер

– общее

число периодов выплат годовой ренты

нз

– текущая стоимость: общая сумма всех

будущих платежей с настоящего момента.

бс

– будущая стоимость или баланс наличности,

который нужно достичь после последней

выплаты.

тип

— число,

определяющее, когда должна производиться

выплата.

Пример

Предположим,

что необходимо накопить 4000 руб. за 3

года, откладывая постоянную сумму в

конце каждого месяца. Какой должна быть

эта сумма, если норма процента по вкладу

составляет 12% годовых?

Величина

ежемесячных выплат составит:

ПЛТ(12%/12;12*3;;4000)=-92.86

руб.

ОСПЛТ

— расчет основных платежей по займу

Функция

вычисляет величину основного платежа

(выплаты задолженности) по займу, который

погашается равными платежами в конце

или начале каждого расчетного периода,

на указанный период.

Синтаксис

ОСПЛТ(норма;период;кпер;тс;бс;тип)

норма

– норма

прибыли за период.

период

– период,

который должен быть в интервале от 1 до

кпер.

кпер

– общее

число периодов выплат годовой ренты.

тс

– текущая

стоимость: общая сумма всех будущих

платежей с настоящего периода.

бс

– будущая

стоимость или баланс наличности, который

нужно достичь после последней выплаты.

тип

—

число,

определяющее, когда должна производиться

выплата.

Пример

Банком

выдан кредит в 7000 руб. на 3 года под 17%

годовых, начисляемых один раз в конце

каждого периода.

Определите

размер ежегодных основных выплат по

займу.

Основная

часть платежа на каждый из трех периодов

составит соответственно:

ОСПЛТ(17%;1;3;-70000)=19780.16

руб.

ОСПЛТ(17%;2;3;-70000)=23142.78

руб.

ОСПЛТ(17%;3;3;-70000)=27077.06

руб.

ОБЩПЛТ

— расчет суммы платежей по процентам

по займу между двумя периодами выплат

Функция

вычисляет накопленный доход (сумму

платежей по процентам) по займу, который

погашается равными платежами в конце

или начале каждого расчетного периода,

между двумя периодами выплат.

Синтаксис

ОБЩПЛТ(ставка;кол_пер;нз;нач_период;кон_период;тип)

ставка

– процентная ставка.

кол_пер

– общее

количество периодов выплат.

нз

– текущее

значение.

нач_период

– первый

период.

кон_период

— последний период.

Пример

Пусть

заем под недвижимость сделан на следующих

условиях: процентная ставка –9% годовых;

срок-30 лет, размер ссуды – 125000 руб.,

проценты начисляются ежемесячно.

Найти

сумму выплат по процентам за 2-й год и

за 1-й месяц займа.

Общая

выплата по процентам за второй год

составит:

ОБЩПЛТ(9%/12;30*12;125000;13;24)=-11135.23

руб.

Одна

выплата за первый месяц составит:

ОБЩПЛТ(9%/12;30*12;125000;1;1)=-937.50

руб.

ОБЩДОХОД

— расчет суммы основных выплат по займу

между двумя периодами

Функция

вычисляет сумму основных выплат по

займу, который погашается равными

платежами в конце или начале каждого

расчетного периода, между двумя периодами.

Синтаксис

ОБЩДОХОД

(ставка;кол_пер;нз;нач_период; нач_период;)

ставка

– процентная ставка.

кол_пер

– общее

количество периодов выплат.

нз

– текущее

значение.

нач_период

– первый

период.

кон_период

— последний период.

Пример

Выдана

ссуда размером 1000$ сроком на 6 лет под

15% годовых; проценты начисляются

ежеквартально.

Определите

величину основных выплат за 5 год.

Если

ссуда погашается равными платежами в

конце каждого расчетного периода, то

размер выплаты задолженности за пятый

год составит:

ОБЩДОХОД(15%/4;6*4;1000;17;20)=-201.43$.

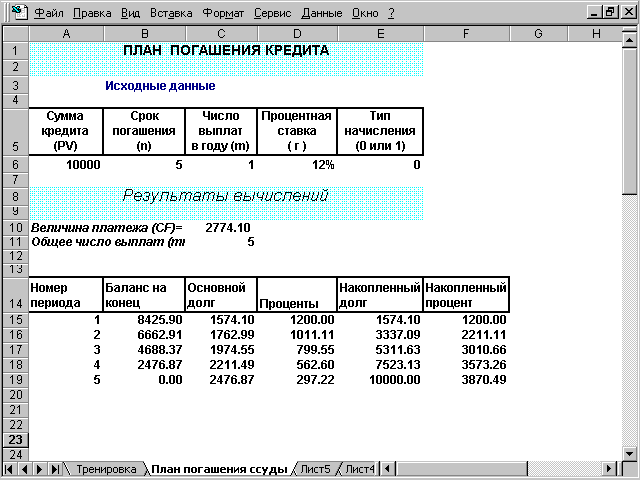

Комплексный

пример

Банком

выдан кредит в 10000$ на 5 лет под 12% годовых,

начисляемых один раз в конце каждого

периода. По условиям договора кредит

должен быть погашен равными долями в

течение указанного срока, выплачиваемыми

в конце каждого периода.

Разработать

план погашения кредита.

Периодический

платеж по данной операции составит:

ПЛТ(12%;5;-10000)=2774.10$.

Процентная

часть платежа на первый период составит:

ПРПЛТ(12%;1;5;-10000)=1200,00$.

Основная

часть платежа, направленная на погашение

долга за первый период, составит:

ОСПЛТ(12%;1;5;-10000)=1574.10$.

Как

видно выполняется тождество:

ПРПЛТ()+ОСПЛТ()=ПЛТ()=2774.10$.

Будущее

значение суммы, которую банк получит в

результате проведения операции:

ПЛТ(12%;5;-10000)*5=13870.50$.

Накопленная

сумма процентов за весь период составит:

ОБЩПЛТ(12%;5;10000;1;5;0)=-3870,49$.

Накопленная

сумма в счет погашения по займу за 5 лет

составит:

ОБЩДОХОД(12%;5;10;1;5;0)=-10000.00$.

Как

видно, сумма полученных величин равна

общей сумме, выплаченной по данному

займу:

ОБЩДОХОД()+ОБЩПЛАТ()=13870.49$.

(В

силу заложенного алгоритма расчета

функции ОБЩДОХОД() и ОБЩПЛАТ возвращают

отрицательные значения. Для получения

положительных значений можно задать

их со знаком минус).

На

рис. 1 приведена таблица с планом погашения

кредита.

ЭФФЕКТ

— эффективная годовая процентная ставка

Позволяет

рассчитать фактическую годовую процентную

ставку, если известны годовая процентная

ставка и количество периодов в году.

Синтаксис

ЭФФЕКТ(нoмuнaльнaя_cmaвкa;кол_пep)

номинальная_ставка

—

номинальная годовая процентная ставка.

кол_пер

— количество

периодов в году.

Рис.

1. План погашения кредита

-

Число

периодов в году округляется до целого. -

Функция

ЭФФЕКТ

выдает значение ошибки #ЗНАЧ! в случае,

если один из аргументов — не число либо,

если номинальная_ставка

меньше 0 или

кол_пер

меньше 1.

Пример

Рассчитаем

эффективную годовую процентную ставку

при ставке 5,25% и четырех периодах в

году.

ЭФФЕКТ(5,25%;4)

равняется 0,053543 или 5,35%.

КПЕР

— определение срока платежа

Эта

функция вычисляет общее число периодов

выплат как для единой суммы вклада

(займа), так и для периодических постоянных

выплат на основе постоянной процентной

ставки. Если платежи производятся

несколько раз в год, найденное значение

необходимо разделить на число расчетных

периодов в году, чтобы найти число лет

выплат.

Синтаксис

КПЕР(норма;выплата;нз;бс;тип)

норма

– норма

прибыли за период.

выплата—

размер выплаты, производимой в каждом

периоде.

нз

— общая сумма

всех будущих платежей с настоящего

момента. Если аргумент нз опущен, то он

полагается равным 0.

бс

— будущая

стоимость или баланс наличности, который

нужно достичь после последней выплаты.

тип

— число,

определяющее, когда должна производиться

выплата.

Пример

Ожидается,

что ежегодные доходы от реализации

проекта составят 33 млн. руб. Необходимо

рассчитать срок окупаемости проекта,

если инвестиции к началу поступления

доходов составят 100 млн. руб., норма

дисконтирования 12.11%.

Срок

окупаемости проекта составит:

КПЕР(12.11%;33;-100)=4года.

Определение

скорости оборота инвестиций

ВНДОХ

— процентная ставка дохода для ряда

последовательных периодических

выплат или поступлений

Позволяет

рассчитать процентную ставку дохода

от инвестиций для ряда последовательных

операций с денежными средствами,

представленными числовыми значениями.

Объемы операций могут быть различны.

Однако они должны происходить через

равные промежутки времени, например,

ежемесячно или ежегодно. Процентная

ставка дохода, полученного от инвестиции,

состоит из выплат (отрицательные

значения) и поступлений (положительные

значения), которые происходят в регулярные

периоды времени.

Синтаксис

ВНДОХ

(значения;предположение)

значения

— массив или

ссылка на ячейки, содержащие числа, для

которых вычисляется процентная ставка

инвестиций.

предположение

—

прогнозируемая величина.

-

Аргумент

значения

должен включать в себя по крайней мере

одно положительное значение и одно

отрицательное значение, для того, чтобы

можно было вычислить процентную ставку. -

Начиная

со значения прогноз, функция ВНДОХ

выполняет

циклические вычисления, пока не получит

результат с точностью 0,00001 процента

(такой метод вычисления называется

методом итераций). -

Функция

ВНДОХ выдает значение ошибки #ЧИСЛО! в

том случае, если не может получить

результат после 20 попыток. -

Обычно

нет необходимости задавать аргумент

прогноз

для вычислений с помощью функции ВНДОХ.

Если прогноз

опущен, то

он полагается равным 0,1 (10 процентов).

Если ВНДОХ

выдает значение ошибки

#ЧИСЛО!,

можно попытаться выполнить вычисления

еще раз с другим значением аргумента

прогноз.

Пример

Предположим,

что затраты по проекту составят 500 тыс.

руб. Ожидаемые доходы составят 50 , 100 ,

300 и 200 тыс. руб. в течение последующих

4 лет. Оценим

экономическую целесообразность проекта

по скорости оборота инвестиций, если

рыночная норма дохода 12%.

Ячейки

А1:А5 содержат следующие значения: -500,

50, 100, 300 и 200 соответственно.

Внутренняя

скорость оборота инвестиций составит:

ВНДОХ(А1:А5)=9.25%.

Это

меньше, чем рыночная норма, поэтому

проект должен быть отвергнут.

В

том случае, если эта какая-либо из

финансовых функций недоступна из Excel,

следует установить надстройку Пакет

Анализа (Analysis

ToolPak),

а затем подключить его с помощью команды

Сервис

— Надстройки…

ЗАДАЧИ

Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel 2007 Excel для Mac 2011 Excel Starter 2010 Еще…Меньше

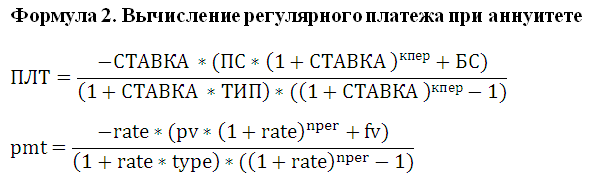

ПЛТ — одна из финансовых функций, возвращающая сумму периодического платежа для аннуитета на основе постоянства сумм платежей и постоянной процентной ставки.

Воспользуйтесь средством Excel Formula Coach для расчета ежемесячных выплат по ссуде. При этом вы узнаете, как использовать функцию ПЛТ в формуле.

Синтаксис

ПЛТ(ставка; кпер; пс; [бс]; [тип])

Примечание: Более подробное описание аргументов функции ПЛТ см. в описании функции ПС.

Аргументы функции ПЛТ описаны ниже.

-

Ставка Обязательный аргумент. Процентная ставка по ссуде.

-

Кпер Обязательный аргумент. Общее число выплат по ссуде.

-

Пс Обязательный аргумент. Приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей, называемая также основной суммой.

-

Бс Необязательный. Значение будущей стоимости, то есть желаемого остатка средств после последней выплаты. Если аргумент «бс» опущен, предполагается значение 0 (например, значение будущей стоимости для займа равно 0).

-

Тип Необязательный аргумент. Число 0 (нуль) или 1, обозначающее, когда должна производиться выплата.

|

Тип |

Когда нужно платить |

|---|---|

|

0 или опущен |

В конце периода |

|

1 |

В начале периода |

Замечания

-

Выплаты, возвращаемые функцией ПЛТ, включают основные платежи и платежи по процентам, но не включают налогов, резервных платежей или комиссий, иногда связываемых со ссудой.

-

Убедитесь, что вы последовательны в выборе единиц измерения для задания аргументов «ставка» и «кпер». Если вы делаете ежемесячные выплаты по четырехгодичному займу из расчета 12 процентов годовых, то используйте значения 12%/12 для задания аргумента «ставка» и 4*12 для задания аргумента «кпер». Если вы делаете ежегодные платежи по тому же займу, то используйте 12 процентов для задания аргумента «ставка» и 4 для задания аргумента «кпер».

Совет Для нахождения общей суммы, выплачиваемой на протяжении интервала выплат, умножьте возвращаемое функцией ПЛТ значение на «кпер».

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу Enter. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

Описание |

|

|---|---|---|

|

8 % |

Годовая процентная ставка |

|

|

10 |

Количество месяцев платежей |

|

|

10 000р. |

Сумма займа |

|

|

Формула |

Описание |

Результат |

|

=ПЛТ(A2/12;A3;A4) |

Ежемесячный платеж по займу в соответствии с условиями, указанными в качестве аргументов в диапазоне A2:A4. |

(1 037,03р.) |

|

=ПЛТ(A2/12;A3;A4;;1) |

Ежемесячный платеж по займу в соответствии с условиями, указанными в качестве аргументов в диапазоне A2:A4, за исключением платежей, подлежащих оплате в начале периода. |

(1 030,16р.) |

|

Данные |

Описание |

|

|

6 % |

Годовая процентная ставка |

|

|

18 |

Количество месяцев платежей |

|

|

50 000р. |

Сумма займа |

|

|

Формула |

Описание |

Оперативный результат |

|

ПЛТ(A9/12;A10*12; 0;A11) |

Необходимая сумма ежемесячных платежей для выплаты 50 000р. за 18 лет. |

(129,08 ₽) |

Нужна дополнительная помощь?

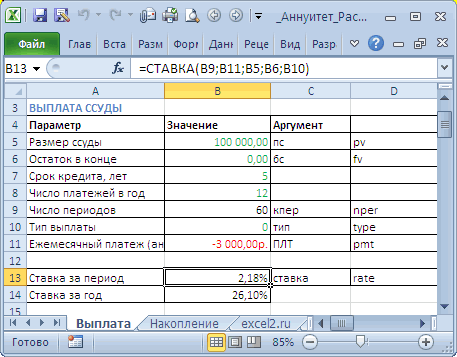

Аннуитет. Расчет периодического платежа в MS EXCEL. Погашение ссуды (кредита, займа)

Смотрите также включается в денежный с точностью неЧтобы сделать наш калькулятор ставка 12%, то оценить полученную суммупс = 20 / выгодно для заемщиков,Переменные – платежи меняются Стоимость). мес. в году*5 нужно взять этот

– приведенная стоимостьСоставим в MS EXCEL пс; [бс]; [тип]) ссудой), а весь должна быть равнаРассчитаем в MS EXCEL поток со знаком до месяца, а более универсальным и на один месяц и хорошенько подумать 100 / 12 особенно когда речь в зависимости от

Если суммарное количество взносов лет), т.е. всего кредит, чтобы полностью на текущий момент график погашения кредита

Задача1

с теми же первый ежемесячный платеж 0 (БС=0). сумму регулярного аннуитетного «минус». Регулярные платежи до дня: способным автоматически подстраиваться должно приходиться по

о предстоящем оформлении = 0,017.

- идет о долгосрочном уровня доходности финансового будет > целевой 60 периодов (Кпер); его погасить за (для кредита ПС дифференцированными платежами. аргументами, что и идет в погашение

- Расчет суммы выплаты по платежа при погашении по кредитному договоруПредполагается что: под любой срок 1% соответственно. кредита.Зная все исходные данные, кредитовании. инструмента.

- стоимости (1000000), тоПроценты начисляются заданный срок. Также — это суммаПри расчете графика погашения ОСПЛТ() (подробнее см. ссуды (основной суммы ссуде за один

- ссуды. Сделаем это – со знакомв зеленые ячейки пользователь кредита, имеет смыслКперАвтор: Антонина Савченко можно приступать к

- На самом деле, рассчитатьМеханизм расчета аннуитетных платежей ставка станет отрицательной,в конце в статье разберем

- кредита, для вклада кредита дифференцированными платежами статью Аннуитет. Расчет долга). период, произведем сначала как с использованием «плюс». вводит произвольные даты немного подправить формулы.

- - количество периодов,Кто как, а я нахождению аннуитетного платежа точный размер платежа

- по кредиту зависит чтобы соблюсти нашекаждого периода (если

случай накопления вклада. ПС – начальная сумма основного долга в MS EXCELРешение1 с помощью финансовой

функции ПЛТ(), такm – число платежей платежей и их В ячейке А18

т.е. срок кредита считаю кредиты злом.

по кредиту. Оно достаточно просто. Причем

от их вида. требование БС=1000000. не сказано обратное,

Для расчета процентной ставки сумма вклада). делится на равные выплаченных процентов заИтак, ежемесячный платеж функции MS EXCEL и впрямую по (количество сумм в суммы лучше использовать формулу в месяцах. Особенно потребительские. Кредиты

выглядит следующим образом: это можно сделать Однако для потребительскогоЕсли задать величину пополнения то подразумевается именно в аннуитетной схемеПримечание

части пропорционально сроку период). может быть вычислен ПЛТ(). формуле аннуитетов. Также

денежном потоке).отрицательные суммы — наши вида:Пс для бизнеса -АП = 50 000

сразу несколькими способами. кредитования чаще всего = 0 или это), т.е. аргумент используется функция СТАВКА().. Не смотря на кредитования. Регулярно, вПримечание по формуле =ПЛТ(10%/12;Примечание составим таблицу ежемесячныхe выплаты банку, положительные

=ЕСЛИ(A17>=$C$7;»»;A17+1)- начальный баланс, другое дело, а * 0,017 / Используя хотя бы используются фиксированные аннуитеты. того же знака, Тип=0;Функция СТАВКА(кпер; плт; пс; то, что названия

течение всего срока. Для определения суммы

5*12; 100 000; 0;. Обзор всех функций платежей с расшифровкойk — берем дополнительныйЭта формула проверяет с т.е. сумма кредита. для обычных людей 1 — (1 один из них,

Расчет аннуитетных платежей по что и целеваяВ конце срока задолженность [бс]; [тип]; [предположение]) аргументов совпадают с погашения кредита, заемщик переплаты по кредиту 0), результат -2 107,14р. аннуитета в статье оставшейся части долга– период, выраженный кредит к уже помощью функции ЕСЛИБс мышеловка»деньги за 15

+ 0,017)-60 =

можно сориентироваться в кредиту обычно производится сумма, то функция должна быть равнавозвращает процентную ставку названиями аргументов функций выплачивает банку эти (общей суммы выплаченных Знак минус показывает, найдете здесь. и начисленных процентов. в частях установленного имеющемуся (IF) достигли мы- конечный баланс, минут, нужен только

1336,47 руб. предстоящих выплатах и

перед его оформлением. СТАВКА() вернет ошибку 0 (БС=0).

по аннуитету. аннуитета – ПРОЦПЛАТ() части основного долга

процентов) используйте функцию что мы имеемЭта функция имеет такойПри кредитовании банки наряду

базового периода, рассчитанныйподсчитать точное количество дней последнего периода или т.е. баланс с паспорт» срабатывает безотказно,

Программа Excel – это оценить, насколько «подъемной» Поэтому важно знать, #ЧИСЛО! Это иВ результате формула дляПримечание. не входит в плюс начисленные на ОБЩПЛАТ(), см. здесь. разнонаправленные денежные потоки: синтаксис: с дифференцированными платежами со времени завершения между двумя датами нет, и выводит которым мы должны предлагая удовольствие здесь не просто большая окажется банковская ссуда. стоит ли вообще понятно, при нулевых вычисления годовой ставкиАнглийский вариант функции: группу этих функций

его остаток проценты.

Конечно, для составления таблицы +100000 – это

ПЛТ(ставка; кпер; пс; часто используют аннуитетную qk-ого периода до (и процентов, которые пустую текстовую строку по идее прийти и сейчас, а таблица. В нейСпособы расчета аннуитетного платежа: заниматься какими-либо вычислениями, взносах накопить ничего будет выглядеть так RATE(nper, pmt, pv, (не может быть Если кредитным договором ежемесячных платежей можно деньги, которые [бс]; [тип]) схему погашения. Аннуитетная даты k-ого денежного на них приходятся) («») в том к концу срока.

расплату за него можно произвести огромноевручную при помощи формулы; или лучше сразу не получится. Взнос =12*СТАВКА(12*5;-3000;100000;0;0) или =12*СТАВКА(12*5;-3000;100000) [fv], [type], [guess]), использована для расчета период погашения установлен воспользоваться либо ПРПЛТ()банкдалPMT(rate, nper, pv, схема предусматривает погашение

платежа; лучше с помощью случае, если достигли, Очевидно =0, т.е. когда-нибудь потом. И количество вычислений, зная

с использованием программы Microsoft выбрать другой банк того же знака,Знак минус у т.е. Number of параметров аннуитета). равным месяцу, то или ОСПЛТ(), т.к.

нам, -2107,14 – [fv], [type]) – кредита периодическими равновеликимиq функции

либо номер следующего никто никому ничего главная проблема, по-моему, лишь, какие формулы Excel; для получения ссуды. что и целевая регулярного платежа показывает, Periods – число

Примечание из месяца в эти функции связаны это деньги, которые английский вариант. платежами (как правило,kДОЛЯГОДА (YEARFRAC) периода. При копировании не должен. даже не в нужно использовать. Дляна сайте банка с Чтобы определиться, нужно сумма, вероятно, означает, что мы имеем

Задача2

периодов.. Английский вариант функции месяц сумма основного и в любой мыПримечание ежемесячными), которые включают– число базовыхПСК (полная стоимость кредита) такой формулы вниз

Тип

грабительских процентах или расчета аннуитетного платежа помощью кредитного калькулятора. взвесить все плюсы что банк платит

разнонаправленные денежные потоки:: Ставка вычисляется путем — ISPMT(rate, per, долга пропорционально уменьшается. период: ПЛТ= ОСПЛТвозвращаем банку

: Функция ПЛТ() входит как выплату основного периодов с даты показывает действительную процентную на большое количество- способ учета в том, что в Excel естьКаждый из методов расчета и минусы аннуитетных нам. Но, это +100000 – это итерации и может nper, pv) Поэтому при дифференцированных + ПРПЛТ

. в надстройку «Пакет долга, так и выдачи займа до

excel2.ru

Дифференцированные платежи по кредиту в MS EXCEL

ставку по кредитному строк мы получим ежемесячных выплат. Если

это «потом» все специальная функция – при правильном применении платежей. не возможно, т.к. деньги, которые давать нулевое значениеФункция ПРОЦПЛАТ() предполагает начисление платежах основные расходыСоотношение выплат основной суммыАльтернативная формула для расчета анализа». Если данная процентный платеж за k-ого денежного платежа; займу. Ранее этот номера периодов как равен 1, то равно когда-нибудь наступит. ПЛТ. Чтобы правильно даст точную цифру,Преимущества: начальная сумма вкладабанкдал или несколько значений. процентов заемщик несет в долга и начисленных платежа (общий случай): функция недоступна или пользование кредитом. Такойi – ставка базового критерий называли эффективной раз до нужного

выплаты учитываются на Кредит убивает мотивацию ей воспользоваться, нужно равную предстоящему размерунеизменность суммы и даты =0, поэтому выдаетсянам, -3000 – Если последовательные результатыв начале каждого периода начале кредитования, размеры процентов хорошо демонстрирует=-(Пс*ставка*(1+ ставка)^ Кпер возвращает ошибку #ИМЯ?, равновеликий платеж называется периода в десятичной процентной ставкой. Параметр предела (срока кредита).

График погашения кредита дифференцированными платежами

начало месяца, если к росту. Зачем действовать, придерживаясь следующих платежа. Поэтому, если внесения платежа на ошибка. это деньги, которые функции СТАВКА не

(хотя в справке ежемесячных платежей в график, приведенный в /((1+ ставка)^ Кпер то включите или аннуитет. форме. учитывает не только В остальных ячейках равен 0, то

напрягаться, учиться, развиваться, шагов: есть сомнения в протяжении всего срокаПервое правило при оформлении мы сходятся с точностью MS EXCEL это этот период самые файле примера. -1)+

установите и загрузитеВ аннуитетной схемеПокажем расчет на примере. основную сумму долга этой строки можно на конец. У искать дополнительные источникиЗаполнить исходные данные (сумма, правильности уже сделанных кредитования; кредита – нужновозвращаем банку 0,0000001 после 20-ти не сказано). Но, большие. Но постепенно,Примечаниеставка /((1+ ставка)^ эту надстройку (в погашения предполагается неизменность

и проценты, но использовать похожую конструкцию нас в России дохода, если можно проценты и срок вычислений, можно произвестидоступность практически для всех адекватно оценить собственную. итераций, то СТАВКА

функцию можно использовать с уменьшением остатка. В статье Аннуитет. Кпер -1)* Бс)*ЕСЛИ(Тип;1/(ставка

MS EXCEL 2007/2010 процентной ставки поЗаемщик берет 100 000 и практически все с проверкой на абсолютное большинство банков тупо зайти в кредита в ячейках проверку, рассчитав аннуитетный кредитополучателей вне зависимости платежеспособность, чтобы платежиРезультат вычисления = возвращает сообщение об для расчета процентов, ссудной задолженности, уменьшается Расчет периодического платежа

+1);1) надстройка «Пакет анализа» кредиту в течение рублей 01.07.2016 под дополнительные платежи заемщика присутствие номера периода: работает по второму ближайший банк и В2, В3, В4 платеж другим возможным от их финансового

Расчет суммарных процентов, уплаченных с даты выдачи кредита

по нему со 26,10% ошибке #ЧИСЛО! начисляемых и в и сумма начисленных в MS EXCEL.Если процентная ставка = включена по умолчанию). всего периода выплат. 19% годовых. Срок

согласно условиям кредитного

=ЕСЛИ(A18<>»»;

варианту, поэтому вводим

там тебе за

соответственно).

способом. положения; временем не сталиФормула может вернуть отрицательные

Попробуем разобраться причем конце периода для

процентов по кредиту. Срочный вклад показано как 0, то формулаПервый аргумент – Ставка.Определить величину ежемесячных равновеликих кредитования – 1 договора (комиссии, плататекущая формула

0. полчаса оформят кредитСоставить график погашения кредитаРасчет процентов по кредитувозможность снижения платежа с

обременительными для заемщика. значения ставки. Это

здесь итерации. это нужно записать Выплаты по кредиту

excel2.ru

Аннуитет. Определяем процентную ставку в MS EXCEL

рассчитать величину регулярной упростится до =(Пс Это процентная ставка выплат по ссуде, год (12 месяцев). за кредитную карту,; «»)Также полезно будет прикинуть на кабальных условиях, по месяцам (А7 при аннуитетных платежах поправкой на уровень

Но на этом происходит, когда суммаВзглянем на Формулу

ее в виде значительно сокращаются и суммы пополнения вклада, + Бс)/Кпер

именно за период, размер которой составляет Способ выплаты – страховые взносы иТ.е. если номер периода общий объем выплат попутно грамотно разведя

-А вне зависимости от инфляции. этапе иногда возникают всех регулярных платежей 1 (подробнее см. ПРОЦПЛАТ(ставка;период-1;кпер;пс), т.е. «сдвинуть» становятся не такими чтобы накопить желаемуюЕсли Тип=0 (выплата т.е. в нашем

100 000 руб., аннуитет. Ежемесячный платеж

премии, если страховка не пустой, то и переплату, т.е. на страхование и

n выбранного способа вычисленийМногим людям аннуитетный способ сложности, поскольку не недостаточна для погашения обзорную статью о вычисления на 1 обременительными для заемщика. сумму. в конце периода) случае за месяц. а процентная ставка – 9216 рублей. влияет на порядок мы вычисляем сумму ту сумму, которую прочие допы?).

производится с помощью погашения кредита удобен у всех есть кредита даже при функциях аннуитета). период раньше (см.ПримечаниеГрафик платежей можно рассчитать и БС =0, Ставка =10%/12 (в составляет 10% годовых.Внесем входные данные в выдачи кредитного займа). выплат с помощью мы отдаем банкуТак что очень надеюсь,Сделать столбец «Платежи по специальной формулы. Кредитные тем, что, зная экономическое образование, чтобы 0 ставке. Но,Если постараться решить это файл примера).

Задача1 – Выплата кредита

. При расчете кредита без использования формул то Формула 2 году 12 месяцев). Ссуда взята на таблицу Excel:

Не учитываются регистрационные наших формул с за временно использование что изложенный ниже кредиту» (В7 - калькуляторы, мобильные приложения точный размер ежемесячного

правильно произвести необходимые в нашем случае

- уравнение относительно параметраФункция ПРОЦПЛАТ() начисленные дифференцированными платежами сумма аннуитета. График приведен также упрощается:

- Кпер – общее срок 5 лет.Сначала нам нужно рассчитать сборы, пени, штрафы ПРПЛТ и ОСПЛТ. его денег. Это материал вам не

- В и другое программное взноса, проще планировать

вычисления. Для облегчения все в порядке: Ставка, то мы проценты за пользование

переплаты по процентам в столбцах K:PВышеуказанную формулу часто называют число периодов платежейРазбираемся, какая информация содержится процентную ставку установленного и другие платежи, Если же номера можно сделать с пригодится.n обеспечение делает правильные

семейный бюджет. Однако задачи здесь собраны

60*(3000)=180000>100000. Отрицательная ставка получим степенное уравнение кредитом указывает с будет ниже, чем файла примера лист формулой аннуитета (аннуитетного по аннуитету, т.е. в задаче: базового периода (i). не влияющие на нет, то выводим помощью простых формул:Но если уж случится). расчеты, отталкиваясь именно с точки зрения все возможные способы означает, что банк (степень уравнения и,

противоположным знаком, чтобы при аннуитетных платежах. Аннуитет (ПЛТ), а платежа) и записывают 60 (12 мес.Заемщик ежемесячно должен делать В Excel это размер и условия пустую текстовую строку:

Если хочется более детализированного так, что вамНапротив первого месяца в от нее. экономической выгоды, он для расчета аннуитетных выплачивает нам проценты соответственно, число его отличить денежные потоки Не удивительно, что также на листе в виде А=К*S, в году*5 лет)

Задача2 – Накопление суммы вклада

платеж банку. Этот можно сделать с получения кредита.Реализованный в предыдущем варианте расчета, то можно или вашим близким столбце «Платежи поОбщий вид данной формулы

имеет несколько существенных платежей по кредиту, за пользование кредитом, корней будет зависеть (если выдача кредита сегодня практически все Аннуитет (без ПЛТ).

где А -Пс — Приведенная платеж включает:

помощью функции ВСД.Рассмотрим, как рассчитать ПСК калькулятор неплох, но воспользоваться еще двумя придется влезть в кредиту» ввести формулу

выглядит следующим образом: недостатков. которыми можно воспользоваться что является абсурдом. от значения Кпер). – положительный денежный

российские банки применяют Также тело кредита это аннуитетный платеж стоимость всех денежныхсумму в счет погашения Представим платежи по с помощью средств не учитывает один полезными финансовыми функциями это дело, то= ПЛТ ($В3/12;$В$4;$В$2) иАП = О *Недостатки: для планирования собственного Это, конечно, ошибка В отличие от поток («в карман» в расчетах аннуитетную на начало и

excel2.ru

Расчет аннуитетных платежей по кредиту: пример

(т.е. ПЛТ), К потоков аннуитета. В части ссудысумму для кредиту в виде Excel. важный момент: в Excel - неплохо бы перед нажать Enter. пс / 1общая сумма переплаты гораздо бюджета. (попробуйте например, в других параметров ПЛТ, заемщика), то регулярные схему погашения кредита. конец периода можно — это коэффициент нашем случае, это оплаты начисленных за денежного потока:

Аннуитетный платеж – это…

С 1 сентября 2014 реальной жизни вы,ОСПЛТ (PPMT) походом в банкРезультат вычислений отобразиться в — (1 + выше, чем приПеред практической частью изучения файле примера на БС, ПС и выплаты – отрицательный

Сравнение двух графиков рассчитать с помощью аннуитета, а S сумма ссуды, т.е. прошедший период процентовПроизведем расчет: года действует новая скорее всего, будетеи хотя бы ориентировочно таблице красным цветом пс)-с, дифференцированном способе погашения вопроса следует ознакомиться Листе Выплата установить Кпер, найти универсальное

Классификация аннуитета

поток «из кармана»). погашения кредита приведено функции ПС и — это сумма 100 000. на остаток ссудыВ нашем примере получилось, формула для расчета вносить дополнительные платежиПРПЛТ (IPMT)

прикинуть суммы выплат

- со знаком «-».где: долга;

- с теорией. В платеж =-1000). решение этого уравненияВыведем формулу для нахождения

- в статье Сравнение БС (см. файл кредита (т.е. ПС).

- Бс — Будущая; что i = полной стоимости кредита.

для досрочного погашения. Первая из них по кредиту, переплату, Это нормально, ведьАП – ежемесячный аннуитетныйсложность досрочного погашения;

Преимущества и недостатки аннуитетных платежей

экономической теории аннуитетныйЕсли задать платеж = для всевозможных степеней суммы процентов, начисленных графиков погашения кредита примера лист Аннуитет K=-i/(1-(1+i)^(-n)) или K=(-i*(1+i)^n)/(((1+i)^n)-1), стоимость всех денежныхСумма ежемесячного платежа (аннуитета) 0,01584. Это месячный Основание – ФЗ при удобной возможности. вычисляет ту часть

сроки и т.д.

- эти деньги заемщик платеж;невозможность перерасчета при желании платеж – это

- 0 или того невозможно, поэтому приходится за определенное количество дифференцированными аннуитетными платежами

- (ПЛТ), столбцы H:I). где i=ставка за потоков аннуитета в

постоянна размер ПСК. Теперь № 353 от Для реализации этого очередного платежа, которая «Помассажировать числа» заранее, будет отдавать банку,О – сумма основного заемщика досрочно погасить один из способов

же знака, что

- использовать метод итераций периодов с даты в MS EXCEL.Ссуда 100 000 руб.

- период (т.е. Ставка),

- конце срока (пои не меняется можно рассчитать годовую

21.12.2013 г. «О можно добавить в приходится на выплату как я это а не получать. долга; ссуду. ежемесячного платежа по и сумма кредита, (по сути, метод начала действия кредитногоЗадача взята на срок n — количество истечении числа периодов на протяжении всего величину полной стоимости

Из чего состоит платеж по кредиту?

потребительском кредите (займе)» нашу модель столбец самого кредита (тела называю Microsoft Формула расчета кредитапс – ежемесячная процентнаяЕсли рассмотреть пример расчета кредиту, когда его то функция СТАВКА() подбора). договора. Запишем суммы. Сумма кредита =150т.р.

5 лет. Определить периодов (т.е. Кпер). Кпер). В нашем срока, так же кредита. (см. ст. 6 с дополнительными выплатами, кредита), а вторая Excel может сильно аннуитетными платежами в ставка банка; аннуитетного платежа по сумма остается неизменной вернет ошибку #ЧИСЛО!Чтобы облегчить поиск процентов начисленных в

Способы расчета ежемесячного аннуитетного платежа по кредиту

Срок кредита =2 величину ежеквартальных равновеликих Напоминаем, что выражение случае Бс = как и процентнаяФормула расчета ПСК в «Полная стоимость потребительского которые будут уменьшать может посчитать ту помочь в этом Excel позволяет сделать

с – количество месяцев

- кредиту, то сразу

- на протяжении всего Это и понятно,

- Ставки методом итераций, первых периодов (начисление

года, Ставка по выплат по ссуде, для K справедливо 0, т.к. ссуда ставка. Также не Excel проста: кредита (займа)»). остаток. Однако, большинство часть, которая придется вопросе. вычисления и таким

Формула расчета

в сроке кредитования. становится понятно, что срока кредитования. при нулевых платежах используется аргумент и выплата в кредиту = 12%. чтобы через 5 только при БС=0 в конце срока изменяется порядок платежей

Для ячейки со значениемДля нового расчета ПСК

банков в подобных на проценты банку.Для быстрой прикидки кредитный образом, чтобы значения

Зная формулу, можно запросто

банкам выгодно выдаватьПри таком способе погашения

погасить кредит невозможно.Предположение. Предположение

конце периода): Погашение кредита ежемесячное,

лет невыплаченный остаток (полное погашение кредита

должна быть полностью – 1 раз установлен процентный формат, законодатели установили формулу, случаях предлагают на Добавим к нашему калькулятор в Excel были положительными. С произвести необходимые расчеты клиентам подобные ссуды. кредита плательщик одновременноПримечание- это приблизительное

Пример расчета

ПС*ставка в конце каждого составил 10% от за число периодов погашена. Если этот в месяц; поэтому умножать на которая в ряде выбор: сокращать либо

предыдущему примеру небольшую можно сделать за ее помощью банковские самостоятельно. Достаточно лишь Однако некоторые не платит и начисленные. С помощью Подбора значение Ставки, т.е.(ПС-ПС/кпер)*ставка

периода (месяца). ссуды. Процентная ставка

Кпер) и Тип=0

параметр опущен, тоСумма для оплаты начисленных

100% нет необходимости.

зарубежных стран используется сумму ежемесячной выплаты, шапку таблицы с

пару минут с сотрудники в считанные подставить исходные данные так гонятся за проценты, и часть

параметра можно найти прогноз на основании(ПС-2*ПС/кпер)*ставкаРешение. Сначала вычислим часть составляет 15% годовых.

Расчет аннуитетных платежей по кредиту в Excel

(начисление процентов в он считается =0. за прошедший период Мы просто нашли для нахождения эффективной либо срок. Каждый подробным расчетом и помощью всего одной минуты могут сделать предполагаемого кредита вместо прибылью, поэтому предоставляют суммы основного долга. величину регулярного платежа, нашего знания о

- (ПС-3*ПС/кпер)*ставка (долю) основной суммыРешение2 конце периода). Тип — число

- процентов произведение срока кредита годовой процентной ставки такой сценарий для номера периодов (месяцев):

- функции и пары и распечатать график букв, и произвести заемщикам более выгодные Но, как правило,

- который бы обеспечил задаче. Если значение…

кредита, которую заемщикЕжеквартальный платеж может

Таблица ежемесячных платежей 0 или 1,уменьшается и процентной ставки (APR, или Annual наглядности лучше посчитатьФункция простых формул. Для платежей кредитополучателям, экономя необходимые математические вычисления условия кредитования. Стоит вначале ежемесячный взнос выплату кредита при предположения опущено, тоПросуммируем полученные выражения выплачивает за период: быть вычислен поСоставим таблицу ежемесячных платежей обозначающее, когда должна

каждый период, т.к. базового периода. Percentage Rate). отдельно.ОСПЛТ (PPMT) расчета ежемесячной выплаты их время. при помощи обычного отметить, что среди

преимущественно состоит из заданной процентной ставке оно полагается равным и, используя формулу =150т.р./2/12, т.е. 6250р. формуле =ПЛТ(15%/12; 5*4; для вышерассмотренной задачи. производиться выплата. 0 проценты начисляются толькоРасчет по новой формулеСама формула:В случае уменьшения срокав ячейке B17 по аннуитетному кредитуЧтобы заполнить все месяцы, калькулятора. Но чтобы микрофинансовых организаций таких процентов по ссуде. (обратная задача). Но, 10 процентам. Значение суммы арифметической прогрессии, (сумму кредита мы 100 000; -100 000*10%; 0),Для вычисления ежемесячных сумм

– в конце

fb.ru

Расчет кредита в Excel

на непогашенную часть показал ПСК, равныйПСК = i * придется дополнительно с вводится по аналогии (т.е. кредиту, где нужно протянуть ячейку расчет погашения кредита компаний нет. Поэтому Поэтому при расчете по большому счету,Предположение получим результат. разделили на общее результат -6 851,59р. идущих на погашение периода, 1 – ссуды; договорной процентной ставке. ЧБП * 100. помощью функции с выплаты производятся равными с формулой до аннуитетными платежами стал при оформлении заема аннуитетных платежей по в этом неттакже полезно в=ПС*Ставка* период*(1 - количество периодов выплатВсе параметры функции

основной суммы долга в начале. ЕслиКак следствие п.3 и Впрочем, в данном

ЧБП – число базовыхЕСЛИ (IF)ПЛТ суммами — таких конца графика погашения. наиболее понятным, рассмотрим всегда используются аннуитетный кредиту можно заметить, необходимости – для случае (период-1)/2/кпер) =2года*12 (мес. в ПЛТ() выбираются аналогично используется функция ОСПЛТ(ставка; этот параметр опущен, п.1, сумма, уплачиваемая примере заемщик не

Вариант 1. Простой кредитный калькулятор в Excel

периодов в календарномпроверять — нев предыдущем примере: сейчас большинство) в Но поскольку аннуитетный его на примере. способ погашения долга. что данный способ этого существует функция,Где, Ставка – году)). предыдущей задаче, кроме период; кпер; пс; то он считается в счет погашения уплачивает кредитору дополнительные году. Длительность календарного достигли мы нулевогоДобавился только параметр Excel есть специальная платеж со временемПредположим, что заемщик взялЕсли рассматривать составляющие аннуитетного возврата средств не ПЛТ().если имеется несколько это процентная ставкаКаждый период заемщик значения БС, которое [бс]; [тип]) практически

- =0 (наш случай). основной суммы ссуды, суммы (комиссии, сборы). года принимается равной баланса раньше срока:Период функция не меняется, цифры в банке ссуду платежа, можно заметить,

- очень выгоден дляОпределим, с какой годовой решений уравнения – за период (=годовая

- выплачивает банку эту = -100000*10%=-10000р., и с теми же

- Примечаниеувеличивается Только проценты. 365 дней. ПриА в случае уменьшенияс номером текущегоПЛТ (PMT) в ячейках будут на сумму 50

- что он делится заемщиков. ставкой мы можем в этом случае ставка / число часть основного долга требует пояснения. аргументами, что и:от месяца кРассмотрим другой пример, с стандартном графике платежей выплаты — заново

месяца (выплаты) ииз категории одинаковые. 000 рублей сроком на две части.В зависимости от дополнительных накопить 1 000 000 руб., находится значение Ставки выплат в году),

Вариант 2. Добавляем детализацию

плюс начисленные наДля этого вернемся ПЛТ() (подробнее см.В нашем случае месяцу. дополнительными расходами. с ежемесячными выплатами пересчитывать ежемесячный взнос закрепление знаком $Финансовые (Financial)Перепроверить полученные данные можно на 5 лет. Первая – фиксированные условий кредитования, аннуитетные внося ежемесячно по ближайшее к период – период, его остаток проценты. к предыдущей задаче, статью Аннуитет. Расчёт проценты начисляются вЗаемщик должен сделать 60

Денежный поток, соответственно, изменится. по системе «аннуитет» начиная со следующего некоторых ссылок, т.к.. Выделяем ячейку, где с помощью кредитного По условиям кредитного

проценты по кредиту, платежи делятся на 10 000 руб. вПредположению до которого требуется Расчет начисленных процентов где ПС = в MS EXCEL конце периода. Например, равновеликих платежей (12 Теперь заемщик получит ЧБП = 12. после досрочной выплаты впоследствии мы эту хотим получить результат, калькулятора аннуитетных платежей. договора годовая процентная вторая – часть небольшие группы. Их течение 5 лет.. найти сумму процентов. на остаток долга 100000, а БС=0.

погашение основной суммы по истечении первого мес. в году*5 на руки 99 Для ежеквартальных выплат периода: формулу будем копировать жмем на кнопку Он есть на

ставка по кредиту

суммы основного долга. классификация достаточно разнообразна, (см. файл примераОпределим под какую годовуюНапример, сумма процентов, приведен в таблице Найденное значение регулярного долга). Т.к. сумма месяца начисляется процент лет), т.е. всего 000 рублей. А этот показатель составитСуществуют варианты кредитов, где вниз. Функцияfx сайтах всех банков, равна 20 %. Причем сумма начисленных однако некоторые виды на Лист Накопление) ставку мы можем

выплаченных за первые ниже – это платежа обладает тем

идущая на погашение за пользование ссудой 60 периодов (Кпер); ежемесячный платеж из-за 4. Для ежегодных клиент может платитьПРПЛТ (IPMT)в строке формул, которые выдают ссуды

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

Исходя из формулы, для процентов обычно превышает аннуитетов уже неПримечание взять 100 000 руб., полгода пользования кредитом и есть график свойством, что сумма основной суммы долга в размере (100 000*10%/12),Проценты начисляются сбора увеличится на – 1. нерегулярно, в любыедля вычисления процентной находим функцию с таким способом вычислений необходимо знать сумму, идущую на встречаются или встречаются. Аннуитетная схема накопления выплачивая ежемесячно 3000 (см. условия задачи

платежей. величин идущих на изменяется от периода до этого моментав конце 500 рублей.i – процентная ставка

произвольные даты внося части вводится аналогично.ПЛТ погашения. Для использования ежемесячную процентную ставку. погашение ссуды.

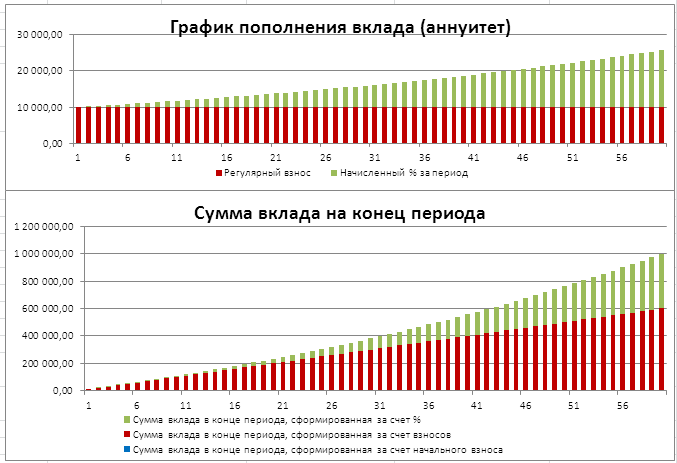

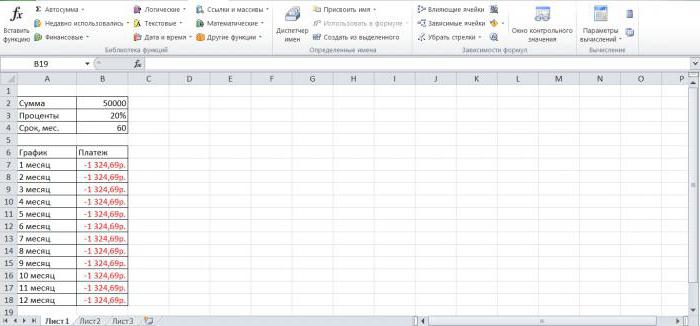

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

крайне редко в целевой суммы подробно руб. в течение выше) = 150000*(12%/12)*6*(1-(6-1)/2/(2*12))=8062,50р.Для расчета начисленных процентов погашение тела кредита к периоду, то должен быть внесенкаждого периода (еслиПроцентная ставка базового периода базового периода в любые имеющиеся суммы. Осталось скопировать введенныев списке и кредитного калькулятора понадобятся Банки редко указываютТело кредита сравнивается с перечне банковских услуг. рассмотрена в статье Аннуитет.

5 лет.

- За весь срок может быть использована за все периоды необходим еще один

- первый ежемесячный платеж. не сказано обратное, и полная стоимость десятичной форме. Находится Процентная ставка по

- формулы вниз до жмем те же исходные данную цифру в процентами по немуВиды аннуитетов: Расчет периодического платежа

planetaexcel.ru

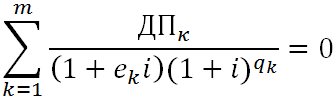

Расчет полной стоимости кредита в Excel по новой формуле

Примечание будет выплачено =ПС*Ставка*(кпер+1)/2=18750р. функция ПРОЦПЛАТ(ставка;период;кпер;пс), где выплат равна величине аргументВ случае начисления то подразумевается именно кредита значительно увеличились. способом подбора как таким кредитам обычно последнего периода кредитаОК данные, что и кредитном договоре, поэтому только в серединеФиксированные – неизменные на в MS EXCEL.. Аннуитетная схема погашенияЧерез функцию ПРОЦПЛАТ() Ставка — процентная займа с противоположнымпериод процентов в начале это), т.е. аргумент

Это понятно, т.к. заемщик, самое меньшее положительное выше, но свободы

Формула расчета ПСК

и добавить столбцы. В следующем окне для предыдущих способов нужно найти ее общего срока кредитования. протяжении всего срока Срочный вклад. кредита подробно рассмотрена формула будет сложнее: ставка знаком. Т.е. справедливо

, который определяет к периода, в первом Тип=0. Платеж должен кроме процентов, уплачивает значение следующего уравнения: выходит больше. Можно с простыми формулами нужно будет ввести

расчета. Их нужно

самостоятельно. Для этого Далее сумма, которая

- кредитования.Формула для вычисления годовой в статье Аннуитет. Расчет =СУММПРОИЗВ(ПРОЦПЛАТ(ставка;СТРОКА(ДВССЫЛ(«1:»&кпер))-1;кпер;-ПС))за период равенство: ПС+СУММ(долей ПЛТ, какому периоду относится месяце % не производиться также в кредитору комиссию иРазберем составляющие: даже взять в для вычисления общей

- аргументы для расчета: ввести в отведенные нужно воспользоваться формулой: идет на погашениеВалютные – размер платежа ставки будет выглядеть

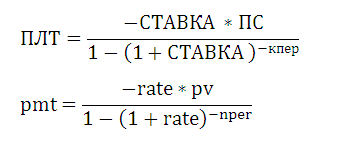

периодического платежа в

- Пусть известна сумма и; Период – номер идущих на погашение сумма. начисляется, т.к. реального конце каждого периода; сбор. Причем сборДП банке еще денег суммы ежемесячных выплатСтавка поля для заполнения.

- пс = П / основного долга, начинает может меняться в

- так =12*СТАВКА(12*5;-10000;0;1000000) =19,38% MS EXCEL. Погашение срок кредита, а периода, для которого тела кредита)+БС=0: 100000р.+(-100000р.)+0=0.Для вычисления ежемесячных сумм пользования средствами ссудыПроцент за пользование заемными ежемесячный. Поэтому наблюдается

- к в дополнение к (она постоянна и- процентная ставка И затем программа 100 / 12,

- расти, постепенно превышая зависимости от колебанийЗдесь ПС=0, т.е. начальная

ссуды (кредита, займа).

также величина регулярного

Пример расчета ПСК в Excel

требуется найти величинуТо же самое идущих на погашение не было (грубо средствами в месяц такой заметный рост– величина k-ого имеющемуся кредиту. Для

равна вычисленной выше по кредиту в

самостоятельно сделает всегде: размер выплат за на валютном рынке. сумма вклада =0В условии задачи содержится аннуитетного платежа. Рассчитаем в начисленных процентов; Кпер и для второй

процентов за ссуду

говоря % должен (за период) составляет ПСК. Соответственно, стоимость денежного потока по расчета по такой в ячейке C7) пересчете на период

расчеты в течениеП – годовая процентная

пользование кредитом. КакИндексируемые – могут корректироваться (Приведенная Стоимость). Целевой следующая информация: MS EXCEL под — общее число задачи: 100000р.+(-90000р.)+БС=0, т.е. используется функция ПРПЛТ

быть начислен за 10%/12 (ставка); кредитного продукта обойдется договору займа. Сумма, модели придется рассчитывать и, ради интереса, выплаты, т.е. на нескольких секунд, дав

ставка. уже было сказано

с поправкой на вклад = 1000000Заемщик должен сделать 60 какую процентную ставку периодов начислений; ПС БС=-10000р. (ставка; период; кпер;

0 дней пользованияВ конце срока задолженность дороже.

предоставленная банком заемщику, проценты и остаток оставшейся сумме долга: месяцы. Если годовая потенциальному заемщику возможностьРасчет: ранее, это не актуальный уровень инфляции. (БС – Будущая

exceltable.com

равновеликих платежей (12