Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel для Mac 2011 Excel Starter 2010 Еще…Меньше

Возвращает функцию бета-распределения.

Функция бета-распределения обычно используется для изучения вариации в процентах какой-либо величины между выборками — например, части дня, которую люди проводят у телевизора.

Синтаксис

БЕТА.РАСП(x;альфа;бета;интегральная;[A];[B])

Аргументы функции БЕТА.РАСП описаны ниже.

-

X — обязательный аргумент. Значение в интервале между A и B, для которого вычисляется функция.

-

Альфа — обязательный аргумент. Параметр распределения.

-

Бета — обязательный аргумент. Параметр распределения.

-

Накопительное — обязательный аргумент. Логическое значение, определяющее форму функции. Если аргумент «интегральная» имеет значение ИСТИНА, функция БЕТА.РАСП возвращает интегральную функцию распределения; если этот аргумент имеет значение ЛОЖЬ, возвращается функция плотности распределения.

-

A — необязательный аргумент. Нижняя граница интервала изменения x.

-

B — необязательный аргумент. Верхняя граница интервала изменения x.

Замечания

-

Если какой-либо из аргументов не является числом, аргумент БЕТА. DIST возвращает #VALUE! значение ошибки.

-

Если альфа ≤ 0 или бета ≤ 0, то бета. DIST возвращает #NUM! значение ошибки.

-

Если x < A, x > B или A = B, БЕТА. DIST возвращает #NUM! значение ошибки.

-

Если значения A и B не указаны, функция БЕТА.РАСП использует стандартное интегральное бета-распределение (A = 0, B = 1).

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

Описание |

|

|

2 |

Значение, для которого рассчитывается функция |

|

|

8 |

Параметр распределения |

|

|

10 |

Параметр распределения |

|

|

1 |

Нижний предел |

|

|

3 |

Верхний предел |

|

|

Формула |

Описание |

Результат |

|

=БЕТА.РАСП(A2;A3;A4;ИСТИНА;A5;A6) |

Интегральная функция плотности бета-вероятности для указанных выше параметров (0,68547058) |

0,6854706 |

|

=БЕТА.РАСП(A2;A3;A4;ЛОЖЬ;A5;A6) |

Функция плотности бета-вероятности для указанных выше параметров |

1,4837646 |

Нужна дополнительная помощь?

На чтение 9 мин Просмотров 97.6к.

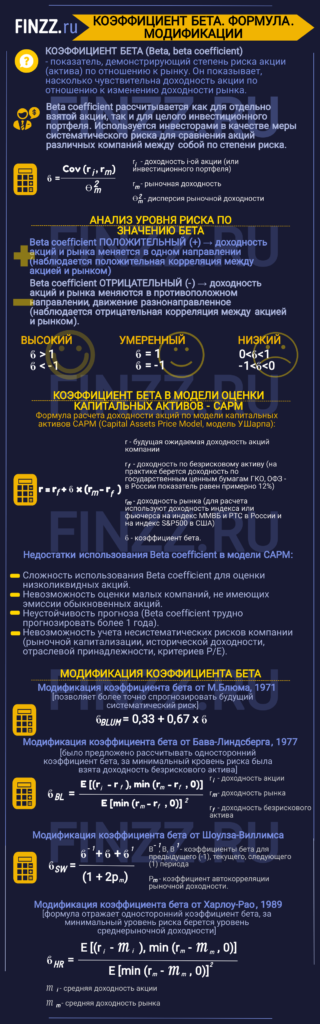

Разберем такой инвестиционный показатель как – коэффициент бета, рассчитаем его на реальном пример с помощью Excel и рассмотрим различные современные модификации.

Содержание

- Инфографика: Коэффициент бета

- Коэффициент бета. Определение

- Формула расчета коэффициента бета

- Анализ уровня риска по значению коэффициента бета (β)

- Данные для построения коэффициента бета информационными компаниями

- Коэффициент бета в модели оценки капитальных активов –CAPM

- Пример расчета коэффициента бета вExcel

- Недостатки использования коэффициента бета в модели CAPM

- Модификация коэффициента бета

- Коэффициент бета для акций США

- Где посмотреть коэффициент бета для российских акций

Инфографика: Коэффициент бета

Коэффициент бета. Определение

Коэффициент бета (англ. Beta, β, beta coefficient) – определяет меру риска акции (актива) по отношению к рынку и показывает чувствительность изменения доходности акции по отношению к изменению доходности рынка. Коэффициент бета может быть рассчитан не только для отдельной акции, но также и для инвестиционного портфеля. Коэффициент используется как мера систематического риска, и применяется в модели У.Шарпа – оценки капитальных активов CAPM (Capital Assets Price Model). В первые, коэффициент бета рассмотрел Г. Марковиц для оценки систематического риска акций, который получил называние индекс недиверсифицируемого риска. Коэффициент бета позволяет сравнивать между собой акции различных компаний по степени их риска.

Формула расчета коэффициента бета

где:

где:

β – коэффициент бета, мера систематического риска (рыночного риска);

ri – доходность i-й акации (инвестиционного портфеля);

rm – рыночная доходность;

σ2m – дисперсия рыночной доходности.

Анализ уровня риска по значению коэффициента бета (β)

Коэффициент бета показывает рыночный риск акции и отражает чувствительность изменения акции по отношению к изменению доходности рынка. В таблице ниже показана оценка уровня риска по коэффициенту бета. Коэффициент бета может иметь как положительный, так и отрицательный знак, который показывает положительную или отрицательную корреляцию между акцией и рынком. Положительный знак отражает, что доходность акций и рынка изменяются в одном направлении, отрицательный – разнонаправленное движение.

|

Значение показателя |

Уровень риска акции |

Направление изменения доходности акции |

|

β > 1 |

Высокий |

Однонаправленное |

|

β = 1 |

Умеренный |

Однонаправленное |

|

0 < β < 1 |

Низкий |

Однонаправленное |

| -1 < β < 0 |

Низкий |

Разнонаправленное |

| β = -1 |

Умеренный |

Разнонаправленное |

|

β < -1 |

Высокий |

Разнонаправленное |

Данные для построения коэффициента бета информационными компаниями

Коэффициент бета используется многими информационно-инвестиционными компаниями для оценки систематического риска: Bloomberg, Barra, Value Line и др . Для построения коэффициента бета используются месячные/недельные данные за несколько лет. В таблице показаны основные параметры оценки показателя различными информационными компаниями.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

|

Информационные компании |

Исторический период наблюдения | Частота |

|

Bloomberg |

2 года |

Неделя |

| Barra | 5 лет |

Месяц |

| Value Line | 5 лет |

Месяц |

Можно заметить, что Bloomberg проводит краткосрочную оценку показателя, тогда как Barra и Value Line используют месячные данные доходностей акций и рынка за последние пять лет. Долгосрочная оценка может сильно быть искажена вследствие влияния на акции компании различных кризисов и негативных факторов.

Коэффициент бета в модели оценки капитальных активов – CAPM

Формула расчета доходности акций по модели капитальных активов CAPM (Capital Assets Price Model, модель У.Шарпа) имеет следующий вид:

![]() где:

где:

r – будущая ожидаемая доходность акций компании;

rf – доходность по безрисковому активу;

rm – доходность рынка;

β – коэффициент бета (мера рыночного риска), отражает чувствительность изменения стоимости акций компании в зависимости от изменения доходности рынка (индекса);

Модель CAPM была создана У.Шарпом (1964) и Дж. Линтером (1965) и позволяет спрогнозировать будущее значение доходности акции (актива) на основании линейной регрессии. Модель отражает линейную взаимосвязь планируемой доходности с уровнем рыночного риска, выраженного коэффициентом бета.

Доходность по безрисковому активу, на практике, берется как доходность по государственным ценным бумагам ГКО, ОФЗ. Доходность по ним в России составляет около 12%. Доходность можно посмотреть на сайте ЦБ в разделе «Ставки рынка ГКО-ОФЗ».

Для расчета рыночной доходности используют доходность индекса или фьючерса на индекс (индекс ММВБ, РТС – для России, S&P500 – США).

Пример расчета коэффициента бета в Excel

Рассчитаем коэффициент бета в Excel для отечественной компании ОАО «Газпром». Данная компания имеет обыкновенные акции, котировки которых можно посмотреть на сайте finam.ru в разделе «Экспорт данных». Для расчета были взяты месячные котировки акции ОАО «Газпром» (GAZP) и индекса РТС (RTSI) за период с 31.01.2014 по 31.01.2015 г.

Далее необходимо рассчитать доходности по акции и индексу, для этого воспользуемся формулами:

D6=LN(B6/B5)

E6=LN(C6/C5)

Для расчета коэффициента бета необходимо рассчитать коэффициент линейной регрессии между доходностью акций ОАО «Газпром» и индекса РТС. Рассмотрим два варианта расчета коэффициента бета средствами Excel.

Вариант №1. Расчет через формулу Excel

Расчет через формулы Excel выглядит следующим образом:

=ИНДЕКС(ЛИНЕЙН(D6:D17;E6:E17);1)

Вариант №2. Расчет через надстройку «Анализ данных»

Второй вариант расчета коэффициента бета использует надстройку Excel «Анализ данных». Для этого необходимо перейти в главном меню программы в раздел «Данные», выбрать опцию «Анализ данных» (если данная надстройка включена) и в инструментах анализа выделить «Регрессия». В поле «Входной интервал Y» выбрать доходности акции ОАО «Газпром», а в поле «Выходные интервал X» выбрать доходности индекса РТС.

Далее мы получим отчет по регрессии на отдельном листе. В ячейке В18 показано значение коэффициента линейной регрессии, который равен коэффициенту бета = 0,46. Также проанализируем другие параметры модели, так показатель R-квадрат (коэффициент детерминированности) показывает силу взаимосвязи между доходностью акции ОАО «Газпром» и индекса РТС. Коэффициент детерминированности равен 0,4, что является довольно мало для точного прогнозирования будущей доходности по модели CAPM. Множественный R – коэффициент корреляции (0,6), который показывает наличие зависимости между акцией и рынком.

Значение 0,46 коэффициента бета для акции свидетельствует о умеренном риске и в тоже время сонаправленность изменения доходностей.

Недостатки использования коэффициента бета в модели CAPM

Рассмотрим ряд недостатков присущих данному коэффициенту:

- Сложность использования коэффициента бета для оценки низколиквидных акций. Данная ситуация характерна для развивающихся рынков капитала, в частности: России, Индии, Бразилии и т.д.

- Не возможность оценки малых компаний, не имеющих эмиссий обыкновенных акций. Большинство отечественных компаний не проходили процедуры IPO.

- Неустойчивость прогноза коэффициента бета. Использование линейной регрессии для оценки рыночного риска по ретроспективным данным не позволяет получать точные прогнозы риска. Как правило, трудно прогнозировать коэффициент бета более 1 года.

- Не возможность учета несистематических рисков компании: рыночной капитализации, исторической доходности, отраслевой принадлежности, критериев P/E и т.д., которые оказывает влияние на величину ожидаемой доходности.

Модификация коэффициента бета

Так как коэффициент, предложенный У. Шарпов не имел должной устойчивости и не мог использоваться для прогнозирования будущей доходности в модели CAPM, различными учеными были предложены модификации и корректировки данного показателя (англ. adjusted beta, modified beta).Рассмотрим скорректированные коэффициенты бета:

Модификация коэффициента бета от М.Блюма (1971)

Маршал Блюм показал, что со временем коэффициенты бета компаний стремятся к 1. Формула расчета скорректированного показателя следующая:

![]()

Использование данных весовых значений позволяет более точно спрогнозировать будущий систематический риск. Так данную модификацию используют многие информационные агентства, такие как: Bloomberg, Value Line и Merrill Lynch.

Модификация коэффициента бета от Бава-Линдсберга (1977)

В своей корректировке Линдсберг предложил рассчитывать односторонний коэффициент бета. Главный постулат заключался в том, что изменение доходности выше определенного уровня большинство инвесторов не рассматривают как риск, а риском считается только то, что ниже уровня. За минимальный уровень риска в данной модели был доходность безрискового актива.

где:

где:

ri – доходность акции; rm – доходность рынка; rf – доходность безрискового актива.

Модификация коэффициента бета от Шоулза-Виллимса

β-1, β, β1 – коэффициенты беты для предыдущего (-1) текущего и следующего (1) периода;

ρm – коэффициент автокорреляции рыночной доходности.

Модификация коэффициента бета от Харлоу-Рао (1989)

Формула отражает одностороннюю бету, с предположением, что инвесторы рассматривают риск только как отклонение от среднерыночной доходности вниз. В отличие от модели Бава-Линдсберга за минимальный уровень риска брался уровень среднерыночной доходности.

где: μi – средняя доходность акции; μm – средняя доходность рынка;

Помимо коэффициента бета на практике используют другие показатели риска-доходности инвестиционного портфеля, ПИФа, более подробно узнать про современные показатели оценки инвестиций вы можете в моей статье: «Оценка эффективности инвестиций, инвестиционного портфеля, акций на примере в Excel«. О практике оценке риска инвестиции читайте в статье: «Методы оценки риска VaR (Value at Risk). Рыночный риск. Пример расчета в Excel «.

Коэффициент бета для акций США

Существуют сервисы позволяющие оценить коэффициент бета для множества компаний и выделить наиболее интересные. Будем применять сервис Finviz. Чтобы найти акции менее чувствительные чем колебания фондового рынка необходимо установить коэффициент бета меньше 1.

Где посмотреть коэффициент бета для российских акций

Если цель узнать коэффициент бета для российских акций, то для этого можно воспользоваться сервисом investing.com. Помимо отечественных компаний коэффициент бета можно определить для иностранных. Как мы видим для акции Мультисистемы коэффициент равен 2,57 – это значит, что она в 2,5 раза более изменчивая по отношению к рыночному изменению (индексу ММВБ).

Проанализировать акции на бета можно по ссылке.

Высокие значения коэффициента бета при растущем рынке будут обеспечивать дополнительную прибыль, при коррекциях такие акции как правило имеют больше убытков.

Резюме

Коэффициент бета является одним из классических мер рыночного риска для оценки доходности акций, инвестиционных портфелей и ПИФов. Несмотря на сложность использования данного инструмента для оценки отечественных низколиквидных акций и неустойчивость его изменения во времени, коэффициент бета является ключевым показателем оценки инвестиционных рисков. Рассмотренные модификации коэффициента позволяют скорректировать и дать более оценку систематическому риску. С вами был Иван Жданов, спасибо за внимание.

Автор: к.э.н. Жданов Иван Юрьевич

What Is Beta?

Peering through Yahoo (YHOO) Finance, Google (GOOG) Finance, or other financial data feeders, one may see a variable called beta amid other financial data, such as stock price or market value.

In finance, the beta of a firm refers to the sensitivity of its share price with respect to an index or benchmark. Generally, the index of 1.0 is selected for the market index (usually the S&P 500 index), and if the stock behaved with more volatility than the market, its beta value will be greater than one. If the opposite is the case, its beta will be a value less than one. A company with a beta of greater than one will tend to amplify market movements (for instance the case for the banking sector), and a business with a beta of less than one will tend to ease market movements.

Beta can be seen as a measure of risk: the higher the beta of a company, the higher the expected return should be to compensate for the excess risk caused by volatility.

Therefore, from a portfolio management or investment perspective, one wants to analyze any measures of risk associated with a company to gain a better estimation of its expected return.

Key Takeaways

- Beta is a measure of how sensitive a firm’s stock price is to an index or benchmark.

- A beta greater than 1 indicates that the firm’s stock price is more volatile than the market, and a beta less than 1 indicates that the firm’s stock price is less volatile than the market.

- A beta may produce different results because of the variations in estimating it, such as different time spans used to calculate data.

- Microsoft Excel serves as a tool to quickly organize data and calculate beta.

- Low beta stocks are less volatile than high beta stocks and offer more protection during turbulent times.

How Do You Calculate Beta In Excel?

Different Results for the Same Beta

Incidentally, it is important to differentiate the reasons why the beta value that is provided on Google Finance may be different from the beta on Yahoo Finance or Reuters.

This is because there are several ways to estimate beta. Multiple factors, such as the duration of the period taken into account, are included in the computation of the beta, which creates various results that could portray a different picture. For example, some calculations base their data on a three-year span, while others may use a five-year time horizon. Those two extra years may be the cause of two vastly different results. Therefore, the idea is to select the same beta methodology when comparing different stocks.

Calculation of Beta Using Excel

It’s simple to calculate the beta coefficient over a certain time period. The beta coefficient needs a historical series of share prices for the company that you are analyzing. In our historical example, we will use Apple (AAPL) stock prices from 2012 through 2015 as our object of analysis and the S&P 500 as our historical index. To get this data, go to:

- Yahoo! Finance –> Historical prices, and download the time series «Adj Close» for the S&P 500 and the firm Apple.

We only provide a small snippet of the data over 750 rows as it is extensive:

Once we have the Excel table, we can reduce the table data to three columns: the first is the date, the second is the Apple stock, and the third is the price of the S&P 500.

There are then two ways to determine beta. The first is to use the formula for beta, which is calculated as the covariance between the return (ra) of the stock and the return (rb) of the index divided by the variance of the index (over a period of three years).

β

a

=

Cov

(

r

a

,

r

b

)

Var

(

r

b

)

begin{aligned} &beta_a = frac { text{Cov} ( r_a, r_b ) }{ text{Var} ( r_b ) } \ end{aligned}

βa=Var(rb)Cov(ra,rb)

To do so, we first add two columns to our spreadsheet; one with the index return r (daily in our case), (column D in Excel), and with the performance of Apple stock (column E in Excel).

At first, we only consider the values of the last three years (about 750 days of trading) and a formula in Excel, to calculate beta.

BETA FORMULA = COVAR (D1: D749; E1: E749) / VAR (E1: E749)

The second method is to perform a linear regression, with the dependent variable performance of Apple stock over the last three years as an explanatory variable and the performance of the index over the same period.

Now that we have the results of our regression, the coefficient of the explanatory variable is our beta (the covariance divided by variance).

With Excel, we can pick a cell and enter the formula: «SLOPE» which represents the linear regression applied between the two variables; the first for the series of daily returns of Apple (here: 750 periods), and the second for the daily performance series of the index, which follows the formula:

BETA FORMULA = SLOPE (E1: E749; D1:D749)

Here, we have just computed a beta value for Apple’s stock (0.77 in our example, taking daily data and an estimated period of three years, from April 9, 2012, to April 9, 2015).

Low Beta–High Beta

Many investors found themselves with heavy losing positions as part of the global financial crisis that began in 2007. As part of those collapses, low beta stocks dove down much less than higher beta stocks during periods of market turbulence. This is because their market correlation was much lower, and thus the swings orchestrated through the index were not felt as acutely for those low beta stocks.

However, there are always exceptions given the industry or sectors of low beta stocks, and so, they might have a low beta with the index but a high beta within their sector or industry.

Therefore, incorporating low beta stocks versus higher beta stocks could serve as a form of downside protection in times of adverse market conditions. Low beta stocks are much less volatile; however, another analysis must be done with intra-industry factors in mind.

On the other hand, higher beta stocks are selected by investors who are keen and focused on short-term market swings. They wish to turn this volatility into profit, albeit with higher risks. Such investors would select stocks with a higher beta, which offer more ups and downs and entry points for trades than stocks with lower beta and lower volatility.

What Does a Stock’s Beta Tell You?

The Beta of a stock indicates its relative volatility compared to the broader equity market, as measured by the S&PO 500 (which has a beta of 1.0). A beta greater than one would indicate that the stock will go up more (in percentage terms) than the index when the index goes up, but also fall more than the index when it declines. A beta of less than one would suggest more muted movements relative to the index.

How Is Beta Computed?

Beta is essentially the regression coefficient of a stock’s historical returns compared to those of the S&P 500 index. This coefficient represents the slope of a line of best fit correlating the stock’s returns against the index’s. Because regression coefficients are called «betas» (β) in statistics, the terminology was carried over to investing.

How Is Beta Used in Practice?

Beta is used to gauge the relative riskiness of a stock. As an example, consider the hypothetical firm US CORP (USCS). Financial websites provide a current beta for this company at 5.48, which means that with respect to the historical variations of the stock compared to the Standard & Poor’s 500, US CORP increased on average by 5.48% if the S&P 500 rose by 1%. Conversely, when the S&P 500 is down 1%, US CORP Stock would tend to average a decline of 5.48%. If the index rose by 0,2%, USGC rose, on average, by 1.1%. As a result, one may conclude that USGC is a fairly risky investment.

The Bottom Line

It is important to follow strict trading strategies and rules and apply a long-term money management discipline in all beta cases. Employing beta strategies can be useful as part of a broader investment plan to limit downside risk or realize short-term gains, but it’s important to remember that it is also subject to the same levels of market volatility as any other trading strategy.

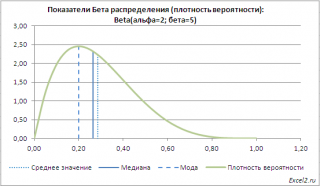

Рассмотрим Бета-распределение, вычислим его математическое ожидание, дисперсию, моду. С помощью функции MS EXCEL

БЕТА.РАСП()

построим графики функции распределения и плотности вероятности. Сгенерируем массив случайных чисел и произведем оценку параметров распределения.

Бета-распределение (англ.

Beta

—

distribution

)

зависит от 2-х параметров: α (

альфа)>0

(определяет форму распределения) и

b

(

бета)>0

(определяет масштаб).

Плотность вероятности

этого распределения задается следующей формулой:

![]()

где Г(a) – гамма-функция:

![]()

если a – положительное целое, то Г(a)=(a-1)!

СОВЕТ

: Подробнее о

Функции распределения

и

Плотности вероятности

см. статью

Функция распределения и плотность вероятности в MS EXCEL

.

В отличие от многих других непрерывных распределений, диапазон изменения случайной величины, имеющей

Бета-распределение

, ограничен отрезком [A; B]. Вне этого отрезка

плотность распределения

равна 0. Границы этого отрезка задаются исследователем в зависимости от задачи. Если А=0, а B=1, то такое

Бета-распределение

называется стандартным.

Бета-распределение

имеет обозначение

Beta

(альфа; бета).

Примечание

: Если параметры

альфа

и

бета

= 1, то

Бета распределение

превращается в

непрерывное равномерное распределение

, т.е. Beta(1; 1; A; B) = U(A; B).

В общем случае

функция распределения

не может быть выражена в элементарных функциях, поэтому ее вычисляют численными методами, например, с помощью функции MS EXCEL

БЕТА.РАСП()

.

Математическое ожидание

и

дисперсия

задаются следующими выражениями:

![]()

![]()

Бета-распределение

часто используется для описания процессов, обладающих естественными нижним и верхним пределами. Например,

Бета-распределение

применяется в методе PERT (Project Evaluation and Review Technique) для оценки продолжительности работ по проекту.

Бета-распределение

является адекватной моделью для описания доли минералов, содержащихся в горной породе; доли солнечной радиации, поглощенной материалом и др.

Бета-распределение в MS EXCEL

В MS EXCEL, начиная с версии 2010, для

Бета-распределения

имеется функция

БЕТА.РАСП()

, английское название — BETA.DIST(), которая позволяет вычислить

плотность вероятности

и

интегральную функцию распределения

(вероятность, что случайная величина X, имеющая

Бета-распределение

, примет значение меньше или равное x).

Примечание

: До MS EXCEL 2010 в EXCEL была функция

БЕТАРАСП()

, которая позволяет вычислить только

интегральную функцию распределения

.

БЕТАРАСП()

оставлена в MS EXCEL 2010 для совместимости.

Графики функций

В

файле примера

приведены графики

плотности распределения

вероятности

и

интегральной функции распределения

при нескольких параметрах

альфа

и

бета

.

Примечание

: Для построения

функции распределения

и

плотности вероятности

можно использовать диаграмму типа

График

или

Точечная

(со сглаженными линиями и без точек). Подробнее о построении диаграмм читайте статью

Основные типы диаграмм

.

Примечание

: Для удобства написания формул в

файле примера

для параметров распределения

альфа и бета

созданы соответствующие

Имена

.

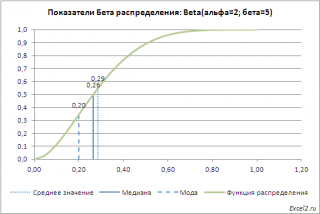

В

файле примера

также построены графики

плотности вероятности

и

функции распределения

с отмеченными значениями

среднего

,

медианы

и

моды

.

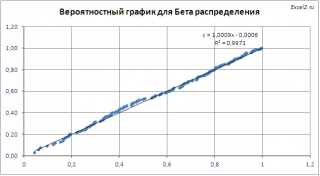

Генерация случайных чисел и оценка параметров

Используя

обратную функцию распределения

(или значения квантилей (

p

—

quantile

)

,

см.

статью про Квантили

) можно сгенерировать значения случайной величины, имеющей

Бета-распределение

. Для этого нужно использовать формулу:

=БЕТА.ОБР(СЛЧИС(); альфа; бета; А; B)

СОВЕТ

: Т.к. генерирование случайных чисел происходит с помощью функции

СЛЧИС()

, то нажимая клавишу

F9

, можно каждый раз получать новую выборку и, соответственно, новую оценку параметров.

Функция

СЛЧИС()

генерирует

непрерывное равномерное распределение

от 0 до 1, что как раз соответствует диапазону изменения вероятности (см.

файл примера лист Генерация

).

Теперь имея массив случайных чисел, сгенерированных с заданными параметрами распределения

альфа

и

бета

(пусть их будет 200), оценим параметры распределения.

Оценку параметров

альфа

и

бета

можно сделать с помощью

метода моментов

(предполагается, что параметры А и В известны):

![]()

![]()

Чтобы визуально убедиться, что

выборка

взята из

Бета-распределения

, в

файле примера на листе Генерация

построен соответствующий

Вероятностный график (probability plot)

.

Т.к. форма

Бета-распределения

существенно зависит от его параметров, то для модификации оси Y

вероятностного графика

лучше использовать

обратную функцию

Бета-распределения

с параметрами

альфа

и

бета

равными их

точечным оценкам,

полученным на основании

выборки

.

Примечание

: При построении диаграммы использован тип

график с маркерами

. Подробнее о построении диаграмм см.

Основы построения диаграмм в MS EXCEL

.

Примечание

: В

файле примера на листе Задача

приведено решение задачи об определении вероятности завершить строительство в указанный срок.

СОВЕТ

: О других распределениях MS EXCEL можно прочитать в статье

Распределения случайной величины в MS EXCEL

.

Бета-коэффициент (по англ. beta) – это показатель чувствительности цены акции относительно всего фондового рынка (или широкого индекса акций). Бета измеряет систематический риск, то есть риск, присущий всей финансовой системе. Бета-коэффициент является важным компонентом модели оценки капитальных активов CAPM при расчете требуемой нормы прибыли. Математически, бета представляет собой коэффициент наклона Линии рынка ценных бумаг (по англ. Security Market Line).

Формула

Бета-коэффициент рассчитывается как ковариация между доходностью акции и доходностью рынка, разделенная на дисперсию рыночной доходности.

Небольшая модификация данной формулы позволит выявить еще одно ключевое соотношение: коэффициент бета равен коэффициенту корреляции, умноженному на стандартное отклонение доходности акций, разделенное на стандартное отклонение рыночных доходностей.

Анализ

Бета-коэффициент равный 1 предполагает, что акция имеет такой же риск, что и общий рынок, и доходность акции будет сопоставима с доходностью рынка. Коэффициент ниже единицы указывает на пониженный риск и более низкую потенциальную доходность относительно рынка. С другой стороны, β выше 1, более высокий риск инвестирования в данную акцию.

В 2017 году акция Chevron (тикер CVX) имела бета коэффициент 1.17. Это свидетельствует о том, что акция компании немного более рискованна, чем индекс акций S&P 50. Marathon Oil (тикер на бирже NYSE: MRO), с другой стороны, имеет β в размере 3.02. Можно заключить, что эта акция более рискованная, чем рынок в целом.

Расчет бета-коэффициента

Пример. Предположим, что коэффициент корреляции между рынком и ценой акций компании ABC составляет 0.83, стандартное отклонение рынка составляет 12%, а отклонение цены акций – 9%. Бета может составлять:

0.83 * 9%/12% = 0.63

Если у нас нет информации по стандартному отклонению и корреляции для расчета бета коэффициента, необходимо выполнить следующие простые шаги в Excel:

1) Найдите данные о исторической динамике цены акции

2) Получите исторические значения соответствующего индекса (например, S&P500).

3) Определяем дневную доходность цены акции, используя следующую формулу:

Доходность = (Цена закрытия – Цена открытия)/Цена открытия

4) Аналогичным образом преобразуйте значения цены индекса в доходности.

5) Сопоставляем полученные доходности по датам.

6) При помощи функции НАКЛОН (в англоязычной версии – SLOPE) определяем коэффициент наклона между массивами данных. Итоговое значение и является бета коэффициентом.

В этом учебном материале вы узнаете, как использовать Excel функцию БЕТА.РАСП с синтаксисом и примерами.

Описание

Microsoft Excel функция БЕТА.РАСП возвращает бета-распределение.

Функция БЕТА.РАСП — это встроенная в Excel функция, которая относится к категории статистических функций.

Её можно использовать как функцию рабочего листа (WS) в Excel.

В качестве функции рабочего листа функцию БЕТА.РАСП можно ввести как часть формулы в ячейку рабочего листа.

Синтаксис

Синтаксис функции БЕТА.РАСП в Microsoft Excel:

БЕТА.РАСП(x;альфа;бета;интегральная;[A];[B])

Аргументы или параметры

- x

- Значение между

[A]и[B]. - альфа

- параметр распределения.

- бета

- параметр распределения.

- интегральная

- Логическое значение, определяющее применяемую функцию. Это может быть одно из следующих значений:

Значение Пояснение ИСТИНА Возвращает кумулятивную функцию распределения ЛОЖЬ Возвращает функцию плотности вероятности - [A]

- Необязательно. Это нижняя граница интервала x. Если этот параметр опущен, предполагается, что

[A]равно 0, а[B]равно 1. - [B]

- Необязательно. Это верхняя граница интервала x. Если этот параметр опущен, предполагается, что

[A]равно 0, а[B]равно 1.

Возвращаемое значение

Функция БЕТА.РАСП возвращает числовое значение.

Если x < [A], функция БЕТА.РАСП вернет ошибку #ЧИСЛО!.

Если x > [B], функция БЕТА.РАСП вернет ошибку #ЧИСЛО!.

Если альфа <= 0, функция БЕТА.РАСП вернет ошибку #ЧИСЛО!.

Если бета <= 0, функция БЕТА.РАСП вернет ошибку #ЧИСЛО!.

Применение

- Excel для Office 365, Excel 2019, Excel 2016, Excel 2013, Excel 2011 для Mac, Excel 2010

Тип функции

- Функция рабочего листа (WS)

Пример (как функция рабочего листа)

Рассмотрим несколько примеров функции БЕТА.РАСП, чтобы понять, как использовать Excel функцию БЕТА.РАСП в качестве функции рабочего листа в Microsoft Excel:

|

=БЕТА.РАСП(3; 7.5; 9; ИСТИНА; 1; 4) Результат: 0.960370938 =БЕТА.РАСП(3; 7.5; 9; ЛОЖЬ; 1; 4) Результат: 0.250512509 =БЕТА.РАСП(7.5; 8; 9; ИСТИНА; 5; 10) Результат: 0.598190308 =БЕТА.РАСП(7.5; 8; 9; ЛОЖЬ; 5; 10) Результат: 0.628417969 |

Описание

Excel BETA.DIST Функция возвращает бета-распределение, которое обычно используется для изучения процентного изменения чего-либо в выборках.

Синтаксис и аргументы

Синтаксис формулы

БЕТА.РАСП(x,альфа,beta,кумулятивный,[А],[Б])

аргументы

- X: Требуется, значение между A и B.

- Alpha: Обязательный параметр распределения.

- Beta: Обязательный параметр распределения.

- Cumulative: Обязательное логическое значение (ИСТИНА или ЛОЖЬ), определяющее вид функции.

Если оно равно TRUE, функция БЕТА.РАСП возвращает кумулятивную функцию распределения;

Если оно равно FALSE, функция БЕТА.РАСП возвращает функцию плотности вероятности.

- A: Необязательно, нижняя граница интервала x

- B: Необязательно, верхняя граница интервала x.

Возвращаемое значение

Наблюдения и советы этой статьи мы подготовили на основании опыта команды BETA.DIST функция возвращает числовое значение.

ошибки

#ЦЕННОСТЬ! значение ошибки появляется, когда какой-либо аргумент не является числовым.

#ЧИСЛО! значение ошибки появляется, когда возникает одна из следующих ситуаций:

- Аргумент альфа <= 0;

- Аргумент бета <= 0;

- Аргумент х < А;

- Аргумент х > В;

- Аргумент А = В.

Замечания

Если аргументы A и B опущены, функция БЕТА.РАСП использует стандартное кумулятивное бета-распределение, A = 0, B = 1, что означает, что аргумент x должен находиться в диапазоне от 0 до 1.

Версия

Excel 2013 и более поздние версии.

Использование и примеры

Пример 1 базового использования

Чтобы получить кумулятивную функцию плотности бета-вероятности и функцию плотности бета-вероятности на основе предоставленных параметров в таблице C2:C6, используйте функцию БЕТА.РАСП, как показано ниже:

Для возврата кумулятивной функции плотности бета-вероятности

=BETA.DIST(C2,C3,C4,TRUE,C5,C6)

Или вы можете напрямую ввести аргументы в формулу, например:

=BETADIST(8,1,6,TRUE,5,10)

Для возврата функции плотности бета-вероятности

=BETA.DIST(C2,C3,C4,FALSE,C5,C6)

Или вы можете напрямую ввести аргументы в формулу, например: p>

=BETADIST(8,1,6,FALSE,5,10)

Нажмите Enter .

Другие функции:

-

Excel NORM.DIST Функция

НОРМ.РАСП вычисляет и возвращает стандартную нормальную кумулятивную функцию распределения или функцию плотности вероятности значения для заданного среднего арифметического и стандартного отклонения.

-

Excel NORM.INV Функция

НОРМ.ОБР вычисляет и возвращает обратное значение нормального кумулятивного распределения для заданного среднего арифметического и стандартного отклонения.

-

Excel NORM.S.DIST Функция

НОРМ.СТ.РАСП вычисляет и возвращает стандартную нормальную кумулятивную функцию распределения или функцию плотности вероятности значения для среднего арифметического, равного 0, и стандартного отклонения, равного 1.

-

Excel NORM.S.INV Функция

НОРМ.С.ОБР вычисляет и возвращает значение, обратное стандартному нормальному кумулятивному распределению, которое имеет среднее арифметическое, равное 0, и стандартное отклонение, равное 1, с заданной вероятностью.

Лучшие инструменты для работы в офисе

Kutools for Excel — Помогает вам выделиться из толпы

Хотите быстро и качественно выполнять свою повседневную работу? Kutools for Excel предлагает 300 мощных расширенных функций (объединение книг, суммирование по цвету, разделение содержимого ячеек, преобразование даты и т. д.) и экономит для вас 80 % времени.

- Разработан для 1500 рабочих сценариев, помогает решить 80% проблем с Excel.

- Уменьшите количество нажатий на клавиатуру и мышь каждый день, избавьтесь от усталости глаз и рук.

- Станьте экспертом по Excel за 3 минуты. Больше не нужно запоминать какие-либо болезненные формулы и коды VBA.

- 30-дневная неограниченная бесплатная пробная версия. 60-дневная гарантия возврата денег. Бесплатное обновление и поддержка 2 года.

")

Вкладка Office — включение чтения и редактирования с вкладками в Microsoft Office (включая Excel)

- Одна секунда для переключения между десятками открытых документов!

- Уменьшите количество щелчков мышью на сотни каждый день, попрощайтесь с рукой мыши.

- Повышает вашу продуктивность на 50% при просмотре и редактировании нескольких документов.

- Добавляет эффективные вкладки в Office (включая Excel), точно так же, как Chrome, Firefox и новый Internet Explorer.

")

Комментарии (0)

Оценок пока нет. Оцените первым!

![]()

КУРС

ИНВЕСТИЦИОННЫЙ АНАЛИТИК

Модель CAPM часто используется как дополнение к портфельной теории Г. Марковица. В практике построения инвестиционных портфелей модель САРМ, как правило, используется для выбора активов из всего множества, далее уже с помощью модели Г. Марковица формируется оптимальный портфель.

Модель CAPM связывает такие составляющие как будущая доходность ценной бумаги и риск этой бумаги. Рассмотрим модель САРМ (ее также называют модель Шарпа) более подробно.

Если вы хотите детальнее познакомиться с другими концепциями финансовой и экономической теории, то рекомендуем записаться на наш открытый онлайн-курс «Финансы с нуля».

Формула Шарпа связи будущей доходности ценной бумаги и риска

R — ожидаемая норма доходности;

Rf — безрисковая ставка доходности, как правило, ставка по государственным облигациям;

Rd — доходность рынка;

β — коэффициент бета, который является мерой рыночного риска (недиверсифицируемого риска) и отражает чувствительность доходности ценной бумаги к изменениям доходности рынка в целом.

Итак, ожидаемая норма доходности — это та доходность ценной бумаги, на которую рассчитывает инвестор. Другими словами — это прибыль этой ценной бумаги.

Безрисковая ставка доходности — это доходность, полученная по безрисковым ценным бумагам. Как правило, берут ставку по государственным облигациям. Чтобы посмотреть ставки по государственным облигациям, можно зайти на сайт центрального банка РФ. В России на данный момент она составляет 5.04%.

Под доходностью рынка понимают доходность индекса данного рынка, в нашем случае индекс РТС (RTSI). Для Американских акций берут индекс S&P 500.

Бета — коэффициент, показывающий рискованность ценной бумаги.

Применение модели оценки капитальных активов

Итак, попытаемся рассчитать будущую доходность акции Газпрома GAZP. Возьмем котировки этой акции и индекса РТС (RTSI) или ММВБ (MICEX) по месяцам за период с 27 августа 2009 года по 27 августа 2010 года (котировки можно экспортировать в Excel с сайта).

Далее рассчитаем дневные доходности по акции Газпрома и индексу ММВБ.

- =(A3-A2)/A2

- =(B3-B2)/B2

В итоге получится следующая таблица.

Для того, чтобы рассчитать коэффициент бета, необходимо рассчитать коэффициент линейной регрессии между доходностями акции Газпрома и индекса ММВБ. Можно пойти двумя путями.

Расчет беты через формулу

В ячейке F2 введем следующую формулу:

=ИНДЕКС(ЛИНЕЙН(C3:C13;D3:D13);1)

Коэффициент бета будет равен 1,043.

Расчет беты через надстройку «Анализ данных»

Для расчета коэффициента вторым способом необходимо установить надстройку Excel «Анализ Данных». Если вы хотите лучше разбираться в функционале Excel, то рекомендуем записаться на наш открытый онлайн-курс «Аналитика в Excel».

В ней выбрать раздел «Регрессия» и установить входные интервалы, которые соответствуют доходностям акции Газпрома и индекса ММВБ. В новом рабочем листе появится отчет.

Отчет по регрессии выглядит следующим образом. В ячейке В18 находится расчет коэффициента линейной регрессии — необходимый коэффициент бета. Коэффициент бета равен 0,67.

Также в отчете есть показатель «R-квадрат» (коэффициент детерминированности), значение которого равно 0,63. Он показывает силу зависимости между независимыми переменными (зависимость между доходностью акции и индексом).

Показатель «Множественный R» является коэффициентом корреляции. Как видим, коэффициент корреляции составляет 0,79, что говорит о сильной связи между доходностью индекса и доходностью акции Газпрома.

Осталось рассчитать месячную доходность рынка — доходность индекса ММВБ. Она рассчитывается как среднеарифметическая доходность индекса. Доходность индекса ММВБ составляет в среднем за месяц -0,81%, а среднемесячная доходность акции Газпрома — 1,21%.

Мы рассчитали все необходимые параметры модели САРМ.

Теперь рассчитаем справедливую норму доходности акции Газпрома на следующий месяц:

Норма доходности акции Газпрома на следующий месяц равняется 1,12%. Можно сказать, что это прогнозная цена будущей доходности в следующем отчетном периоде (у нас месяц).

Модель оценки капитальных активов (CAPM) — мощный инструмент оценки акций и ценных бумаг, который позволит составить прибыльный инвестиционный портфель.

Автор: Жданов Иван, эксперт SF Education

![]()

КУРС

ИНВЕСТИЦИОННЫЙ АНАЛИТИК

olegas Сен 29, 2015 / 116 Views

Этот коэффициент вычисляется как отношение изменения доходности акции к изменению доходности рынка в целом. Коэффициент Бета применяется для оценки риска инвестиций в те или иные акции.

Он был разработан Уильямом Шарпом и предложен к применению в рамках портфельной теории Марковица (использование данного коэффициента позволяет подбирать в свой портфель бумаги с приемлемым для инвестора уровнем риска).

Использование коэффициента Бета позволяет формировать инвестиционный портфель из бумаг сочетающих в себе наибольшие показатели доходности с наименьшим уровнем риска.

Коэффициент бета. Определение

Коэффициент бета (англ. Beta, β, beta coefficient) – определяет меру риска акции (актива) по отношению к рынку и показывает чувствительность изменения доходности акции по отношению к изменению доходности рынка. Коэффициент бета может быть рассчитан не только для отдельной акции, но также и для инвестиционного портфеля. Коэффициент используется как мера систематического риска, и применяется в модели У.Шарпа – оценки капитальных активов CAPM (Capital Assets Price Model). В первые, коэффициент бета рассмотрел Г. Марковиц для оценки систематического риска акций, который получил называние индекс недиверсифицируемого риска. Коэффициент бета позволяет сравнивать между собой акции различных компаний по степени их риска.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бета инвестиционного портфеля

До этого мы говорили о бете отдельного актива. Но если говорить о бете инвестиционного портфеля, то тут немного другая картина.

Современная портфельная теория предполагает, что рынок эффективен: вся информация тут же закладывается в цену акции, и ни один участник рынка не может получить преимущество над другим. Следовательно, единственный способ получения доходности выше рынка – взять на себя больший риск.

А вот еще интересная статья: Куда стоит инвестировать после кризиса в 2021 году: разбор вариантов

Какой именно риск готов принять инвестор, и показывает бета портфеля. Если бета портфеля больше единицы, то он (портфель) будет более доходным, но в кризис будет проваливаться сильнее, чем индекс. Если бета меньше 1, то инвестор будет недополучать доход, но его портфель в кризис будет вести себя устойчивее.

Следовательно, суть портфельного инвестировать – собрать портфель с такой бетой, которая бы устроила инвестора.

Консервативным инвесторам достаточно беты равной 1 или даже меньше 1. А агрессивным подавай бету побольше и пожирнее )))

Как будет выглядеть формула беты портфеля? Суть такая же, как для одной акции, но в портфеле у нас несколько активов, поэтому нужно учитывать их веса. Это логично. Если портфель на 95% состоит из акций и на 5% из облигаций, то облигации внесут малый вклад в стабилизацию беты.

Поэтому бета портфеля – это просто сумма бет отдельных активов с модификатором их веса:

Здесь:

- Вр– бета всего портфеля;

- Вn– бета n-ой акции;

- W – вес акции;

- n – число элементов (акций) в портфеле.

Ожидаемую доходность портфеля тоже можно выразить через бету. Для этого используют такую формулу:

Здесь:

- Ep– ожидаемая доходность;

- Er– доходность рынка (индекса).

В курсе «Как составить свой инвестиционный портфель» я подробно объясняю, как вам самим подсчитать бету, где можно найти готовые расчеты коэффициентов альфа и бета для отдельных активов и самое главное: как с помощью автоматизированных сервисов составить портфель с оптимальной бетой и другими мультипликаторам (например, коэффициентом Шарпа). Если вы приверженец индексного инвестирования – эта информация будет для вас бесценна.

Итак, бета – это коэффициент, который измеряет изменчивость актива по отношению к индексу (бенчмарку). Бету считают как для отдельной бумаги, так и для всего портфеля в целом. Консервативным инвесторам лучше выбирать акции и собирать портфели с бетой, близкой к 1. А агрессивным можно и рискнуть. Удачи, и да пребудут с вами деньги!

Оцените статью

[Общее число голосов: 2 Средняя оценка: 5]

Формула расчета коэффициента бета

где:

β – коэффициент бета, мера систематического риска (рыночного риска);

ri – доходность i-й акации (инвестиционного портфеля);

rm – рыночная доходность;

σ2m – дисперсия рыночной доходности.

★ Excel таблица для формирования инвестиционного портфеля ценных бумаг (рассчитай портфель за 1 минуту) + оценка риска и доходности

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса

Плюсы и минусы коэффициента бета при выборе акций

Плюсы:

- Простота расчёта;

- Можно посмотреть как менялась бета со временем к любому базовому финансовому инструменту;

- Помогает составить сбалансированный портфель;

Минусы:

- Можно рассчитать только для ликвидных инструментов;

- Для анализа нужны исторические данные;

- Нет гарантией, что в будущем статистические показатели будут такими же;

- Помогает определить вес в портфеле, но ничего не говорит о перспективах компании;

Похожие записи:

- Показатель рентабельности активов (ROA) — формула,…

- Коэффициент P/S — что это и как использовать

- Рентабельность по EBITDA — формула, подробное описание

- Коэффициент ROI (возврат инвестиций) — формула и примеры

- Показатель PEG (P/E Growth Ratio) — подробное описание

- Коэффициенты платёжеспособности и эффективности…

- Доходность и риски инвестиционного портфеля — примеры

- Как научиться инвестировать с нуля новичку —…

Анализ уровня риска по значению коэффициента бета (β)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Коэффициент бета показывает рыночный риск акции и отражает чувствительность изменения акции по отношению к изменению доходности рынка. В таблице ниже показана оценка уровня риска по коэффициенту бета. Коэффициент бета может иметь как положительный, так и отрицательный знак, который показывает положительную или отрицательную корреляцию между акцией и рынком. Положительный знак отражает, что доходность акций и рынка изменяются в одном направлении, отрицательный – разнонаправленное движение.

| Значение показателя | Уровень риска акции | Направление изменения доходности акции |

| β > 1 | Высокий | Однонаправленное |

| β = 1 | Умеренный | Однонаправленное |

| 0 < β < 1 | Низкий | Однонаправленное |

| -1 < β < 0 | Низкий | Разнонаправленное |

| β = -1 | Умеренный | Разнонаправленное |

| β < -1 | Высокий | Разнонаправленное |

В статье дано описание бета-коэффициента и бета-нейтрального (рыночно-нейтрального) инвестиционного портфеля. Продолжает цикл публикаций о приложении методов теории вероятности и математической статистики к операциям с ценными бумагами и другими финансовыми активами.

СОДЕРЖАНИЕ:

1. Бета-коэффициент ценной бумаги 2. Пример расчета Бета-коэффициента акции 3. Бета-коэффициент и риск портфеля ценных бумаг 4. Пример расчета Бета-коэффициента портфеля акций 5. Бета-нейтральный портфель и парный трейдинг Примечания и ссылки Используемые сокращения

1. БЕТА-КОЭФФИЦИЕНТ ЦЕННОЙ БУМАГИ

В конце прошлого века американский экономист, лауреат Нобелевской премии по экономике 1990 г. Уильям Форсайт Шарп (William Forsyth Sharpe) сделал допущение о линейной зависимости между среднерыночной доходностью (доходностью фондового индекса) и доходностью отдельно взятой ценной бумаги (ЦБ). Им была предложена следующая формула для расчета доходности ЦБ[]:

Исходя из линейности связи между доходностью акции и индекса, У. Шарп предположил, что между этими случайными величинами имеет место полная корреляция, то есть, корреляционная зависимость с коэффициентом корреляции по модулю равным единице.

Уильям Ф. Шарп[]

Таким образом, доходность отдельной ценной бумаги (акции) по формуле 1 содержит три слагаемых.

Первое, Альфа-коэффициент или коэффициент смещения, характеризует «собственный, несистематический» вклад по конкретной акции. Вторая компонента, равная произведению коэффициента, называемого Бета-коэффициентом или коэффициентом наклона, на доходность фондового индекса RI, отражает «систематическое, рыночное» влияние на доходность данной бумаги. Наконец, третий член правой части уравнения, ε, дает размер погрешности по i-ой акции, применение которого позволяет замкнуть в равенство первые два слагаемых слева и доходность акции справа.

Безусловно, формула 1 лучше работает для индексной бумаги. То есть для акции, входящей в корзину индекса RI. Тогда ri логично записать, как riI.

Интерпретировать спектр значений Бета-коэффициента (далее коротко по тексту «Бета») можно так:

- Бета<0 – обратная корреляция между доходностью акции и индекса, т.е. при увеличении RI, ri падает и наоборот.

- Бета=0 нет корреляции между акцией и выбранным индексом.

- 0<�Бета<1 – прямая зависимость, волатильность (степень изменчивости) акции меньше волатильности индекса.

- Бета=1 – четкая прямая связь между акцией и индексом. Волатильности акции и индекса одинаковы.

- Бета>1 – прямая зависимость, положительная корреляция. Волатильность индекса выше волатильности данной акции.

Как ведет себя Бета при двух различных положительных значениях, хорошо иллюстрируются ниже приведенными рисунками[] (ε принимается равным 0):

Для акции А: Бета=1,2 (>1), Альфа положителен и равен 2%. Для акции В: Бета=0,8 (<1), Альфа отрицателен и равен минус 1%. Из элементарной геометрии Бета – тангенс угла наклона прямой к оси абсцисс. Отсюда и второе название Бета – коэффициент наклона.

Больший угол наклона прямой для акции А к оси абсцисс (RI) обуславливает более резкое изменение ri при изменении RI, по сравнению с прямой для акции В. Кроме того, дан наглядный геометрический смысл Альфа-коэффициентов. Они дают значения ri при RI=0.

Бета рассчитывается следующим образом:

Что такое ковариация, дисперсия и среднеквадратичное отклонение (СКО) было подробно объяснено во вводной статье «Основы теории вероятностей для инвестора. От понятия вероятности до нормального распределения». Из формулы очевидно, что Бета не имеет размерности.

2. ПРИМЕР РАСЧЕТА БЕТА-КОЭФФИЦИЕНТА АКЦИИ

Определим Бета для акций Apple, на 22.03.19 крупнейшей в мире публичной компании по капитализации ($923 млрд)[]. Главная торговая площадка – биржа NASDAQ. Тикер AAPL. Бумага входи в корзину ключевых американских индексов – DJIA (промышленный индекс Доу-Джонс) и S&P500.

В качестве временного периода выберем закончившийся 2021 год. Снимем[] 15 значений цен закрытия AAPL за первое число каждого месяца с 01.12.17 по 01.02.19 включительно и соответствующие им значения S&P500.

Доходность (помесячную) акции и индекса (в %) посчитаем так:

(Sпосл-Sпред)/Sпред*100.

Здесь Sпред – предыдущее значение величины (цена акции или значение индекса), Sпосл – ее последующее значение.

Сведем полученные результаты в таблицу:

Желтый цвет отвечает акциям AAPL, зеленый – индексу S&P500.

Далее, в Excel применим к колонкам доходностей функцию КОВАР из раздела «Статистические». Получим значение ковариации cov(AAPL,S&P500)=16,344. Для вычисления дисперсии D(RI) можно использовать две формулы Excel из того же раздела статфункций: ДИСП и ДИСПР. Первая посчитает дисперсию для отдельной выборки, вторая – для генеральной совокупности значений. Что такое выборка и генеральная совокупность, и в чем их отличие, также смотрите в упомянутой выше статье нашего сайта «Основы теории вероятностей для инвестора…».

Делим ковариацию на дисперсии и получаем Бета, отдельно по выборке, Бета(выб.)=0,744 и по генеральной совокупности, Бета(гс)=0,802.

Получается, что акции AAPL (по генеральной совокупности) ведут себя по отношению к индексу S&P500 на рассматриваемом периоде, с выбранной (помесячной) частотой, почти, как акции В из примера предыдущего раздела (см. рисунок). Альфа-коэффициент не учитываем.

3. БЕТА-КОЭФФИЦИЕНТ И РИСК ПОРТФЕЛЯ ЦЕННЫХ БУМАГ

Формула для расчета Бета-коэффициента портфеля ценных бумаг (акций) имеет вид:

Бета связывает не только доходности бумаги и индекса (эталонного портфеля), но и риски отдельной ценной бумаги (ЦБ) и индекса. Напомним, что под риском ЦБ понимают дисперсию ее доходности (D) или СКО (σ)[]: D=σ2.

В соответствии с «рыночной моделью» [] полные риски бумаги и портфеля, в целом, записываются следующим образом:

Общий риск отдельной акции и всего портфеля зависит от рыночного риска (первое слагаемое βiI2σI2 для акции или βpI2σI2 для портфеля) и от собственного риска (второе слагаемое σεi2 для акции и σεp2 для портфеля).

Даже начинающий инвестор знает, что уменьшить суммарный риск по портфелю можно, проведя его максимальную диверсификацию. Увеличивая число акций различных компаний, трейдер смягчает негативное воздействие от неудач в отдельных позициях. Идеальным является случай, когда набор ЦБ полностью копирует индексную корзину, например, S&P500. Тогда β портфеля равно 1 (с учетом погрешности вычислений) и общий риск портфеля σp2 обусловлен только рыночным риском σI2.

Переход общего риска портфеля в рыночный риск, при увеличении числа представленных в нем компаний, демонстрирует график[]:

4. ПРИМЕР РАСЧЕТА БЕТА-КОЭФФИЦИЕНТА ПОРТФЕЛЯ АКЦИЙ

Согласно формуле 3, для расчета Бета портфеля надо знать Бета каждой акции (компании) и ее удельный вес в портфеле.

Допустим, необходимо определить на 01.02.2019 г. Бета портфеля, состоящего из рассмотренного выше Apple (AAPL), а также Microsoft (MSFT), Amazon (AMZN) и Facebook (FB). Эталоном вновь выбираем S&P500, временной период и частота съема информации, аналогичны примеру с Apple: котировки за первое число каждого месяца с 01.12.17 по 01.02.19.

Предположим, предпочтения инвестора по структуре портфеля таковы: 50% — AMZN, 25% — MSFT, 15% — AAPL и 10% — FB. Пусть, всего инвестировано $1 млн, тогда в AMZN вложено 0,5 млн, в MSFT – 0,25 млн, AAPL – 0,15 млн и в FB – 0,1 млн долларов.

Воспользуемся уже имеющимся массивом для AAPL и S&P500 и вытащим[] соответствующие котировки для AMZN, MSFT и FB.

Обработаем котировки акций и значения S&P500, как это было сделано при расчете Бета для Apple выше. Сделаем допущение о том, что наши данные – генеральная совокупность помесячных значений исследуемых величин в интервале 01.12.17-01.02.19.

Сведем результаты в следующую таблицу:

В желтом секторе таблицы высчитаны ковариации доходности акций относительно доходности S&P500. В зеленом поле –дисперсия доходностей S&P500 (уже рассчитывалась ранее). В голубом поле – Бета по каждой акции, равное отношению соответствующей ковариации к дисперсии доходности индекса. Наконец, в нижней строке таблицы итоговая Бета портфеля, исходя из весов каждой акции (компании).

Видно, что наиболее близко по доходности к индексу идет Microsoft (Бета=1,03), наиболее далек – Facebook (Бета=1,98). На прирост/падение доходности S&P500 на 1% акции компании Цукерберга реагируют на 2%.

Портфель с Бета=1,52 достаточно агрессивен – уровень риска на 52% выше среднерыночного по S&P500.

Как должен поступить инвестор, стремящийся снизить риск портфеля до среднерыночного (индексного), оперируя данными четырьмя эмитентами?

С одной стороны казалось бы, проще всего, наполнить весь портфель исключительно акциями MSFT с Бета=1,03. Но как же быть тогда с диверсификацией?

Исходя из Бета-коэффициентов, можно предложить увеличить удельный вес эмитентов в с Бета близкими к 1 и уменьшить вес бумаг, с Бета от 1 далекими. Например, структура портфеля с 50% MSFT, 30% AAPL, 15% AMZN и 5% FB даст общую Бета портфеля в 1,14. При этом, будет сохранена возможность неплохо заработать на резких движениях вверх AMZN и FB при росте доходности индекса.

Формируя портфель надо помнить и о дивидендах по акциям. В нашей модели, на анализируемом периоде, акционеров радовали Apple: три квартальные выплаты по $0,73 и одна $0,63 на акцию; и Microsoft: трижды по 42 цента и один раз по 46 центов на акцию.

Много это или мало? Суммарный дивиденд за рассматриваемый год по Apple – $2,82 на акцию, по Microsoft – $1,72 на акцию. Сравним с ценой акций на начало инвестирования (01.01.18) – Apple стоил $167,43, Microsoft – $95,01. Общий дивидендный поток за год составляет 2,82/167,43*100=1,68% на одну акцию Apple и 1,72/95,01*100=1,81% на одну акцию Microsoft. Здесь приблизительный паритет.

5. БЕТА-НЕЙТРАЛЬНЫЙ ПОРТФЕЛЬ И ПАРНЫЙ ТРЕЙДИНГ

Кроме единицы, другим ключевым значением Бета для портфеля является ноль. Портфель, для которого Бета=0, называется бета-нейтральным или рыночно-нейтральным. Нейтральность портфеля ценных бумаг или иных финансовых инструментов лежит в основе стратегии парного трейдинга.

Чем хорош портфель с Бета=1 или около 1?

Он исключает собственный риск. СКО доходности портфеля равно или почти равно СКО доходности фондового индекса. В смысле доходности, такой портфель движется вместе с индексом. Его доходность растет на росте доходности индекса, но, увы, падает при уменьшении доходности индекса.

Обнуление Бета приводит к тому, что доходность портфеля не реагирует на изменение доходности рынка и зависит только от соотношения между входящими в него акциями.

Как привести суммарный Бета портфеля к нулю?

Первый, наиболее понятный путь – ввести в него бумаги с положительными и отрицательными Бета. Рассчитав (подобрав) необходимые веса, можно свети Бета в ноль. Способ сколь понятный, столь и почти неосуществимый в реальной жизни. Найти акцию, которая бы устойчиво падала при росте индекса дело непростое. Да и насколько надежен подобный инструмент для длинных позиций?

Гораздо проще поступить иначе. Сформировать портфель из длинных и коротких позиций. Тогда для длинных позиций Бета будут традиционно положительными. Для коротких – отрицательными, по модулю равными положительным Бета, если бы такие бумаги приобретались.

Проиллюстрируем сказанное на примере котировок акций, приведенных в предыдущем разделе.

Если половину портфеля составить из короткой позиции по акциям Microsoft с Бета=1,035 (Бета больше), а вторую половину – из длинной позиции по акциям Apple с Бета=0,802 (Бета меньше), то итоговый Бета портфеля будет равен: -0,5*1,035+0,5*0,802=-0,116. Достаточно близко к нулю.

В наборе из двух акций очень просто вычислить веса так, чтобы Бета точно был нулевым. Достаточно решить систему двух уравнений с двумя неизвестными:

В нашем случае (Microsoft в шорт, Apple в лонг), решая систему, имеем X(Microsoft)=-0,4366, X(Apple)=+0,5634.

Проверка: -0,4366*1,035+0,5634*0,802=-0,0000342. То есть, с учетом округлений весов и Бет до тысячных – «крепкий» ноль.

На практике оперируют не одной бумагой против другой, а вводят коэффициенты, позволяющие корректно сравнивать рост/падение инструментов, приводя их цены к единой базе.

Как заработать на бета-нейтральном портфеле?

Подробно об этом написано в статьях категории «Парный трейдинг» нашего сайта. Необходимо выбрать пару акций или иных активов с высокой степенью корреляции (с коэффициентом корреляции близким к 1) и оперировать спредом. Открывать длинные позиции по недооцененной акции и короткие по переоцененной на широком спреде и закрывать их на узком спреде.

Особенно любят такие стратегии хедж-фонды.

В заключение необходимо отметить, что Бета-коэффициент отдельной бумаги или портфеля – величина непрерывно изменяющаяся и подлежит пересчету при переходе от одного таймфрейма к другому. Кроме того, она зависит от размера выборки котировок.

Владимир Наливайский

ПРИМЕЧАНИЯ И ССЫЛКИ

- «Бета-нейтральный портфель», Википедия

- «Шарп, Уильям», Википедия.

- https://finviz.com

- https://finance.yahoo.com

- «Cреднеквадратическое отклонение», Википедия

ИСПОЛЬЗУЕМЫЕ СОКРАЩЕНИЯ

ЦБ – ценная бумага, по тексту под ЦБ понимается акция СКО – среднеквадратичное (среднеквадратическое, стандартное) отклонение, σ

Данные для построения коэффициента бета информационными компаниями

Коэффициент бета используется многими информационно-инвестиционными компаниями для оценки систематического риска: Bloomberg, Barra, Value Line и др . Для построения коэффициента бета используются месячные/недельные данные за несколько лет. В таблице показаны основные параметры оценки показателя различными информационными компаниями.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

| Информационные компании | Исторический период наблюдения | Частота |

| Bloomberg | 2 года | Неделя |

| Barra | 5 лет | Месяц |

| Value Line | 5 лет | Месяц |

Можно заметить, что Bloomberg проводит краткосрочную оценку показателя, тогда как Barra и Value Line используют месячные данные доходностей акций и рынка за последние пять лет. Долгосрочная оценка может сильно быть искажена вследствие влияния на акции компании различных кризисов и негативных факторов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бета защитного материала

Долгосрочному инвестору, который не хочет пострадать от радикальных движений денежных потоков, надо «найти кусок рынка, который вообще ни на что не реагирует (или реагирует меньше остальных), но имеет хороший потенциал роста, и эти бумаги будут защитными», предлагает Ованес Оганесян. Это означает, что бета-коэффициент выбранных акций должен быть меньше единицы (расчеты «Тройки» приведены в таблице 2). По словам Оганесяна, обычно «более защитными» являются акции тех компаний, которые платят хорошие дивиденды, но это не обязательное требование — «они могут быть защитными по другим причинам», связанным с устройством самого бизнеса.

Но бизнес компании может быть таков, что дивиденды не помогут. «Например, металлургия — сектор с очень высокой бетой, потому что он чувствителен к тому, что происходит вокруг. Многие из металлургических компаний платят неплохие дивиденды, но все равно сектор остается довольно волатильным. Стоит сказать, что в США металлургический сектор такой же непредсказуемый»,— отмечает Оганесян. Ритейловые и телекоммуникационные просто потому, что люди не перестают ходить в магазины или пользоваться услугами связи из-за того, что где-то произошел финансовый крах.

Впрочем, «любая защитная бумага при следующем кризисе может оказаться впереди падения» из-за ошибок в управлении или из-за того, что изменился «формат кризиса», указывает директор департамента анализа и управления рисками УК «Альфа-Капитал» Дмитрий Михайлов. Классическим примером (на западном, правда, рынке) могут служить акции Nokia. Сейчас финский производитель телефонов показывает миллиардные убытки, однако долгое время его акции считались защитными — «просто на основе беты нельзя сказать, что будет дальше».

Коэффициент бета в модели оценки капитальных активов – CAPM

Формула расчета доходности акций по модели капитальных активов CAPM (Capital Assets Price Model, модель У.Шарпа) имеет следующий вид:

где:

r – будущая ожидаемая доходность акций компании;

rf – доходность по безрисковому активу;

rm – доходность рынка;

β – коэффициент бета (мера рыночного риска), отражает чувствительность изменения стоимости акций компании в зависимости от изменения доходности рынка (индекса);

Модель CAPM была создана У.Шарпом (1964) и Дж. Линтером (1965) и позволяет спрогнозировать будущее значение доходности акции (актива) на основании линейной регрессии. Модель отражает линейную взаимосвязь планируемой доходности с уровнем рыночного риска, выраженного коэффициентом бета.

Доходность по безрисковому активу, на практике, берется как доходность по государственным ценным бумагам ГКО, ОФЗ. Доходность по ним в России составляет около 12%. Доходность можно посмотреть на сайте ЦБ в разделе «Ставки рынка ГКО-ОФЗ».

Для расчета рыночной доходности используют доходность индекса или фьючерса на индекс (индекс ММВБ, РТС – для России, S&P500 – США).

Формула расчёта

Формула для расчёта коэффициента β выглядит следующим образом:

Как видите без базовых знаний в области высшей математики здесь разобраться довольно трудно. Поэтому объясняю на пальцах. Суть расчёта сводится к тому, чтобы сопоставить динамику изменения курсовой стоимости конкретных акций с динамикой рынка акций в целом.

Если волатильность рассматриваемых бумаг превышает волатильность по рынку в целом, то это говорит о том, что они более чувствительны к изменению конъюнктуры. Это, в свою очередь, говорит нам о том, что инвестиции в них подвержены большему риску.

При этом нет нужды охватывать весь рынок целиком и забивать в формулу значения для каждой акции его составляющей. В данном случае достаточно использовать значение фондового индекса (который сам по себе представляет среднее значение курсовой стоимости акций принадлежащих к определённой отрасли или объединённых по какому-либо другому признаку).

Для акций российских эмитентов в данном случае можно применять индекс Мосбиржи, а для бумаг фондового рынка США, например, будет актуален индекс S&P500.

Как же рассчитать данный коэффициент человеку не отягощённому знаниями в области высшей математике? Спешу вас успокоить, перефразируя высказывание одного из героев бессмертной комедии Гайдая, скажу: «Всё уже посчитано до нас!»

Вы легко можете найти данные по этому коэффициенту на множестве сайтов посвящённым тематике инвестиций и биржевой торговли. Вот например картинка с графиком и основными показателями акций ОАО Новатэк, взятая с сайта investing.com:

Рассчитаем коэффициент бета в Excel для отечественной . Данная компания имеет обыкновенные акции, котировки которых можно посмотреть на сайте finam.ru в разделе «Экспорт данных». Для расчета были взяты месячные котировки акции ОАО «Газпром» (GAZP) и индекса РТС (RTSI) за период с 31.01.2014 по 31.01.2015 г.

Далее необходимо рассчитать доходности по акции и индексу, для этого воспользуемся формулами:

D6=LN(B6/B5)

E6=LN(C6/C5)

Для расчета коэффициента бета необходимо рассчитать коэффициент линейной регрессии между доходностью акций ОАО «Газпром» и индекса РТС. Рассмотрим два варианта расчета коэффициента бета средствами Excel.

Вариант №1. Расчет через формулу Excel

Расчет через формулы Excel выглядит следующим образом:

=ИНДЕКС(ЛИНЕЙН(D6:D17;E6:E17);1)

Вариант №2. Расчет через надстройку «Анализ данных»

Второй вариант расчета коэффициента бета использует надстройку Excel «Анализ данных». Для этого необходимо перейти в главном меню программы в раздел «Данные», выбрать опцию «Анализ данных» (если данная надстройка включена) и в инструментах анализа выделить «Регрессия». В поле «Входной интервал Y» выбрать доходности акции ОАО «Газпром», а в поле «Выходные интервал X» выбрать доходности индекса РТС.

Далее мы получим отчет по регрессии на отдельном листе. В ячейке В18 показано значение коэффициента линейной регрессии, который равен коэффициенту бета = 0,46. Также проанализируем другие параметры модели, так показатель R-квадрат (коэффициент детерминированности) показывает силу взаимосвязи между доходностью акции ОАО «Газпром» и индекса РТС. Коэффициент детерминированности равен 0,4, что является довольно мало для точного прогнозирования будущей доходности по модели CAPM. Множественный R – коэффициент корреляции (0,6), который показывает наличие зависимости между акцией и рынком.

Значение 0,46 коэффициента бета для акции свидетельствует о умеренном риске и в тоже время сонаправленность изменения доходностей.

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса

Таблица 1. Бета-коэффициенты страновых индексов MSCI

| 1,37 | 1,1 | 0,75 | 0,64 | 0,85 | 1,55 | 0,99 | |

| Бразилия | 1,26 | 0,97 | 0,59 | 0,61 | 0,76 | 1,3 | 0,87 |

| Польша | 1,09 | 0,91 | 0,63 | 0,59 | 0,75 | 1,53 | 0,86 |

| Турция | 1,09 | 0,91 | 0,54 | 0,52 | 0,68 | 1,23 | 0,81 |

| Южная Корея | 1,05 | 0,87 | 0,53 | 0,54 | 0,69 | 1,05 | 0,78 |

| ЮАР | 0,97 | 0,83 | 0,53 | 0,71 | 0,67 | 1,21 | 0,78 |

| Мексика | 1,16 | 0,88 | 0,52 | 0,56 | 0,67 | 1,03 | 0,77 |

| Китай | 0,9 | 0,77 | 0,52 | 0,61 | 0,68 | 1,08 | 0,77 |

| Перу | 0,81 | 0,72 | 0,52 | 0,92 | 0,61 | 1,14 | 0,73 |

| Индия | 0,88 | 0,77 | 0,5 | 0,55 | 0,58 | 1,01 | 0,7 |

| Чили | 0,91 | 0,73 | 0,43 | 0,5 | 0,61 | 0,92 | 0,66 |

| Таиланд | 0,73 | 0,64 | 0,47 | 0,6 | 0,58 | 0,93 | 0,64 |

| Тайвань | 0,78 | 0,67 | 0,46 | 0,48 | 0,58 | 0,83 | 0,64 |

| Египет | 0,53 | 0,53 | 0,41 | 0,37 | 0,44 | 0,64 | 0,49 |

*Для бета-коэффициентов страновых индексов MSCI к 11 индексам и биржевым товарам, рассчитанных на основе недельных значений за десять лет.

Источник: ИК «Тройка Диалог»

Недостатки использования коэффициента бета в модели CAPM

Рассмотрим ряд недостатков присущих данному коэффициенту:

- Сложность использования коэффициента бета для оценки низколиквидных акций. Данная ситуация характерна для развивающихся рынков капитала, в частности: России, Индии, Бразилии и т.д.

- Не возможность оценки малых компаний, не имеющих эмиссий обыкновенных акций. Большинство отечественных компаний не проходили процедуры IPO.

- Неустойчивость прогноза коэффициента бета. Использование линейной регрессии для оценки рыночного риска по ретроспективным данным не позволяет получать точные прогнозы риска. Как правило, трудно прогнозировать коэффициент бета более 1 года.

- Не возможность учета несистематических рисков компании: рыночной капитализации, исторической доходности, отраслевой принадлежности, критериев P/E и т.д., которые оказывает влияние на величину ожидаемой доходности.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Модификация коэффициента бета

Так как коэффициент, предложенный У. Шарпов не имел должной устойчивости и не мог использоваться для прогнозирования будущей доходности в модели CAPM, различными учеными были предложены модификации и корректировки данного показателя (англ. adjusted beta, modified beta).Рассмотрим скорректированные коэффициенты бета:

Модификация коэффициента бета от М.Блюма (1971)

Маршал Блюм показал, что со временем коэффициенты бета компаний стремятся к 1. Формула расчета скорректированного показателя следующая:

Использование данных весовых значений позволяет более точно спрогнозировать будущий систематический риск. Так данную модификацию используют многие информационные агентства, такие как: Bloomberg, Value Line и Merrill Lynch.

Модификация коэффициента бета от Бава-Линдсберга (1977)

В своей корректировке Линдсберг предложил рассчитывать односторонний коэффициент бета. Главный постулат заключался в том, что изменение доходности выше определенного уровня большинство инвесторов не рассматривают как риск, а риском считается только то, что ниже уровня. За минимальный уровень риска в данной модели был доходность безрискового актива.

где:

ri – доходность акции; rm – доходность рынка; rf – доходность безрискового актива.

Модификация коэффициента бета от Шоулза-Виллимса

β-1, β, β1 – коэффициенты беты для предыдущего (-1) текущего и следующего (1) периода;

ρm – коэффициент автокорреляции рыночной доходности.

Модификация коэффициента бета от Харлоу-Рао (1989)

Формула отражает одностороннюю бету, с предположением, что инвесторы рассматривают риск только как отклонение от среднерыночной доходности вниз. В отличие от модели Бава-Линдсберга за минимальный уровень риска брался уровень среднерыночной доходности.

где: μi – средняя доходность акции; μm – средняя доходность рынка;

Помимо коэффициента бета на практике используют другие показатели риска-доходности инвестиционного портфеля, ПИФа, более подробно узнать про современные показатели оценки инвестиций вы можете в моей статье: «Оценка эффективности инвестиций, инвестиционного портфеля, акций на примере в Excel«. О практике оценке риска инвестиции читайте в статье: «Методы оценки риска VaR (Value at Risk). Рыночный риск. Пример расчета в Excel «.

Для чего применяют бету

На практике бету применяют в двух случаях.

Первый – это прогнозирования движения акции в будущем. Если у акции бета равна 1,5, то логично предположить, что при росте рынка на 10% она подорожает на 15%. Причем, чем больший отрезок времени взят, тем точнее будет прогноз.

Минус этого подхода заключается в том, что бета показывает прошлую взаимосвязь актива и рынка. И если рыночная ситуация изменилась (или изменилась сама акция), то прогнозирование будет, мягко говоря, неточным. По прошлым результатам нельзя точно предсказать поведение акции, можно только предположить.

Поэтому корректнее говорить так: если у акции бета равна 1,5, то в будущем, скорее всего, она подорожает на 15%, если рынок за этот период вырастет на 10.

Не забывайте об этом моменте.

И второй случай практического применения беты – это оценка успешности управления фондом. Анализируя альфу и бету, можно понять, где управляющий проявил себя профессиональнее, а где фонду дал вырасти рынок – и особой заслуги управляющего в этом не было.

Коэффициент бета для акций США

Существуют сервисы позволяющие оценить коэффициент бета для множества компаний и выделить наиболее интересные. Будем применять сервис Finviz. Чтобы найти акции менее чувствительные чем колебания фондового рынка необходимо установить коэффициент бета меньше 1.

Фильтрация акций США по бета меньше «1» позволяет найти акции для консервативного инвестора, изменчивость которых ниже изменения индекса S&P 500

Как понимать бету

Ок, нашли бету. Как интерпретировать ее?

Если бета больше 1. Это значит, что акция колеблется значительно сильнее рынка. Например, если бета равна 2, то при росте рынка на 10% акция вырастет на 20%. И, аналогично, при падении рынка на 10% акция упадет на 20%. На рынке США есть такой термин, как high-beta stock. Это наиболее волатильные акции, которые привлекают массу спекулянтов, так как на широком движении можно хорошо заработать. Долгосрочным инвесторам лучше избегать акций с излишне высокой бетой.

А вот еще интересная статья: Стоит ли брать кредит для инвестиций?

Если бета равна 1 или около того. Это значит, что волатильность рынка и ценной бумаги находится примерно на одном уровне. И если рынок будет расти на 5%, то акция тоже вырастет примерно на 5%. Консервативному инвестору, желающему зарабатывать примерно на уровне рынка, следует отбирать акции именно с такой бетой.

Если бета меньше 1, но больше 0. Это значит, что акция менее волатильна, чем рынок. Например, при бете в 0,5 при росте рынка на 20% акция подорожает только на 10%. С другой стороны, если рынок упадет на 20%, то акция потеряет в цене только 10%. Включая такие акции в портфель, вы ограничивает потенциальную доходность, но одновременно снижаете риски.

Если бета равна 0. Это значит, что акция вообще не коррелирует с рынком. Такое бывает, но редко. Чаще всего нулевая бета у стартапов и, напротив, хорошо развитых компаний, которые растут не угроз со стороны внешних факторов. Пример – акции телекомов и ритейлеров.

Если бета меньше 0. Это значит, что акция движется в противофазе рынку. Например, акции золотодобывающих компаний традиционно растут, когда рынок падает, так как золото считается защитным активом и инвесторы перекладываются в него при непонятных ситуациях. С помощью акций с отрицательной бетой можно захеджировать свои риски. При росте рынка такие акции будут падать, но при падении – напротив, вырастут.