Любой бизнес-план нуждается в финансовых расчетах. А наиболее удобный инструмент для этого – табличный процессор Excel. Популярность программы объясняется простотой использования и многофункциональностью. Рассмотрим возможности редактора, которые будут полезны при составлении бизнес-модели.

Основы построение финансовой модели в Excel

Модель можно поместить на один лист или на разные листы. В любом случае, порядок расчетных таблиц должен соответствовать логике описания проекта:

- таблицы для расчета инвестиций;

- доходная и затратная часть;

- финансирование;

- итоговые отчетные формы, показатели.

Инвестиционный план

Основные элементы:

- строительство и/или покупка зданий;

- покупка оборудования;

- расходы будущих периодов;

- инвестиции в ЧОК (чистый оборотный капитал).

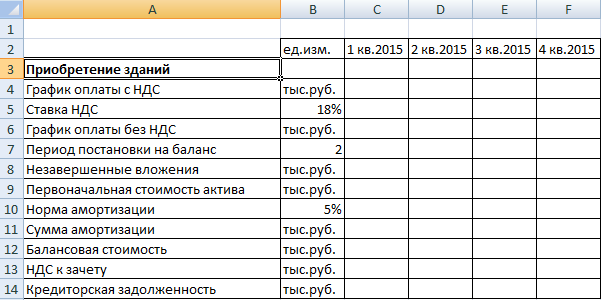

Исходные данные для расчета затрат на покупку или строительство зданий:

Расчеты:

- График оплаты без НДС = Затраты с НДС / (1 + ставка НДС). Формула в Excel для ячейки С6: =C4/(1+$B$5).

- Незавершенные вложения – сумма вложений в активы без учета НДС до периода их постановки на баланс. Формула в Excel для ячейки С8: =ЕСЛИ(C1<$B$7;СУММ($C6:C6);0).

- Сумма амортизации начисляется со следующего периода. Формула в Excel для ячейки D11: =ЕСЛИ(D1>$B$7;ЕСЛИ(C12>0;ЕСЛИ(D9*$B$10/4>C12;C12;D9*$B$10/4);0);0).

- Балансовая стоимость актива – разница между начальной стоимостью и амортизационными отчислениями за весь период существования актива. Формула в Excel для ячейки D12: =D9-СУММ($C11:D11).

- Формула для расчета первоначальной стоимости актива — =ЕСЛИ(C1>=$B$7;$G$6;0).

- НДС к зачету (в период постановки актива на баланс) – общая величина налога. Формула для ячейки С13: =ЕСЛИ(C1>$B$7;$G4-$G6;0).

- Формула для расчета кредиторской задолженности: =ЕСЛИ(C1>=$B$7;$G6-СУММ($C6:C6);0).

Затраты на приобретение оборудования и элементы расходов будущих периодов в инвестиционном плане составляются аналогично. Особенности затрат будущих периодов:

- оприходуются на баланс в составе текущих активов;

- не облагаются налогом на имущество (в отличие от оборудования);

- амортизируются быстрее, в течение 1-2 лет.

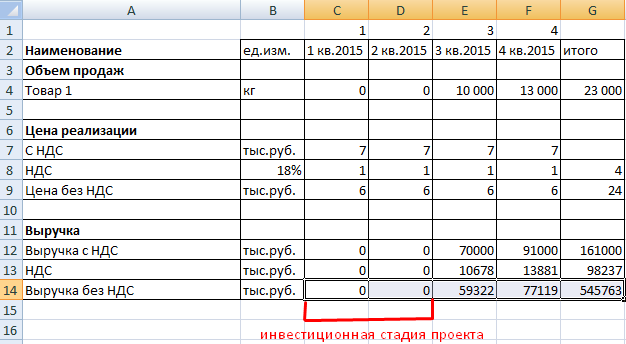

Прогнозирование доходов

Чтобы построить план продаж, нужно определить объем в натуральном выражении (для каждого вида продукции) и цену реализации (каждого вида продукции). Выручка определяется по каждому виду товара (работ и услуг) как произведение объема и цены.

В Excel составляются таблицы для каждого периода планирования и для каждого вида продукции с планируемым объемом выпуска (в натуральных единицах).

Из цены реализации нужно вычленять сумму налога на добавленную стоимость. Эти деньги не входят в состав выручки – они перечисляются в бюджет.

Формулы:

- Цена без НДС = цена с НДС / (1 + налоговая ставка).

- Величина НДС = (цена с НДС * налоговая ставка) / (1 + налоговая ставка).

Расчетная таблица может выглядеть следующим образом:

- Формула для расчета цен без НДС: =C7/(1+$B$8).

- Расчет налога на добавленную стоимость: =C7-C9.

- Выручка с налогами: =C4*C7.

План текущих расходов

Элементы затрат:

- сырье и материалы;

- оплата труда;

- начисления на зарплату;

- амортизация;

- прочие расходы.

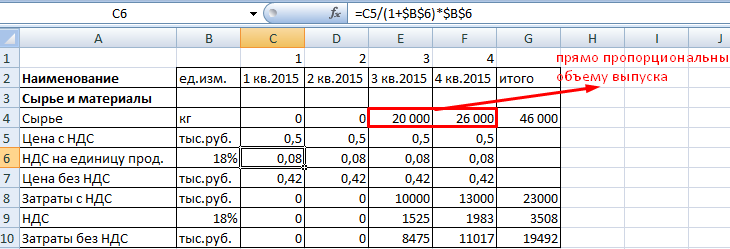

При учете затрат на материалы выделяем налог добавленной стоимости. Это необходимо для учета подлежащих возврату сумм (задолженность перед бюджетом уменьшится).

Затраты на сырье и материалы увеличиваются прямо пропорционально объему выпуска. Если, к примеру, на пошив одной сорочки требуется полтора метра ткани, то на две единицы продукции – 3 метра и т.д. Расход считается по формуле:

Количество материалов = удельный вес * объем производства.

Пример таблицы учета текущих затрат на сырье и материалы:

Формула для расчета налога на добавленную стоимость – в строке формул.

Формула вычисления цены без НДС: =C5/(1+$B$6).

Расчет затрат с НДС: =C4*C5.

Налог на ДС: =C4*C6.

Затраты без НДС: =C4*C7.

Прочие расходы:

- аренда,

- реклама,

- оплата связи;

- ремонт и т.д.

При составлении финансовой модели предприятия в Excel учитывается каждая статья расходов.

Финансовая модель предприятия в Excel

Когда спланированы продажи и затраты, можно приступать к формированию баланса, плана доходов и расходов, движения денежных средств. Чтобы модель пересчитывала значения в автоматическом режиме, данные в сводных отчетах рассчитываются с помощью формул или напрямую извлекаются из операционных планов (с помощью ссылок).

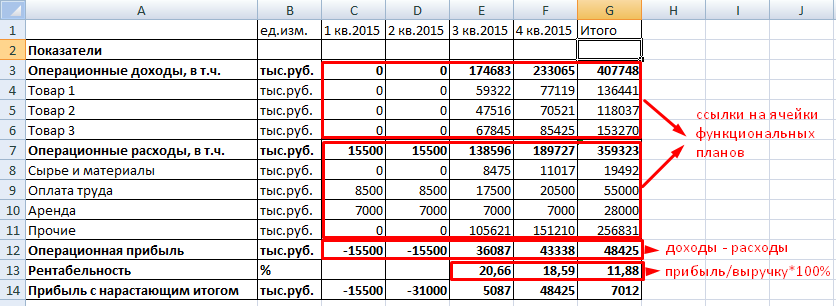

План доходов и расходов финансовой модели:

Доходы и расходы расписаны по статьям. Если планируется выпуск десятков наименований продукции, то лучше определить их в группы. Чтобы не перегружать отчет. В сводную таблицу добавлены аналитические показатели: рентабельность и прибыль с нарастающим итогом. Когда нужно больше аналитики, формируют отдельные таблицы.

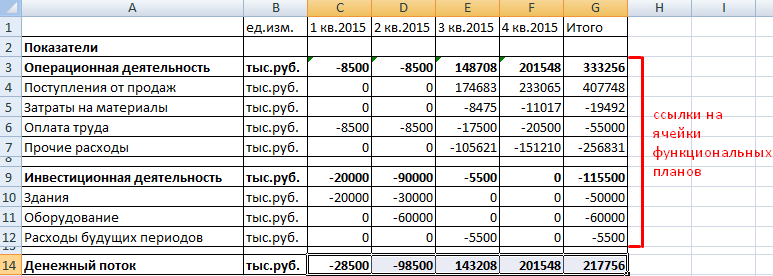

План движения денежных средств:

Скачать пример финансовой модели предприятия в Excel

По теме: Финансовая модель в Excel при покупке бизнеса.

Предполагается, что предприятие не будет привлекать заемные средства. Поэтому раздел «Финансовая деятельность» отсутствует.

Хотите просчитать плановые значения выручки, прибыли и денежных потоков? На помощь придет финансовое моделирование в Excel. В статье рассказываем о базовых принципах построения модели и делимся готовым решением. На выходе вы получите прогнозную отчетность. Усильте с ее помощью контроль над процессами в организации.

Финансовая модель бизнеса: что это

Финансовая модель предприятия – это плановые показатели его деятельности по:

- доходам;

- расходам;

- прибыли;

- денежным потокам;

- активам;

- обязательствам.

Этим она похожа на систему бюджетов. Отличается от них бóльшими упрощениями и вариативными параметрами. Последнее объясняется целью создания: быстрая оценка изменений финансовых результатов и имущественного положения под влиянием разных факторов. Например, в результате смены условий расчетов с контрагентами, покупки нового оборудования, повышения зарплаты персоналу и т.п.

Обычно финансовая модель строится в Excel или Google-таблицах. Часть исходных данных вносится вручную (план по объему продаж, месячный фонд оплаты труда, нормы потребления материалов на единицу изделия и т.д.). Зависимые от них показатели задаются с помощью формул. Они обеспечивают моментальный пересчет итоговых значений выручки, операционной прибыли, дебиторки, денежных притоков и т.д.

Итоговый результат финансового моделирования – три формы отчетности:

- баланс;

- отчет о финансовых результатах (ОФР);

- отчет о движении денежных средств (ОДДС).

Скачайте финансовую модель в Excel, о создании которой рассказываем в статье. Файл – Простая финансовая модель для торговли в Excel (Fail-Fin-model-v-Excel)

Финансовое моделирование проекта: что надо знать

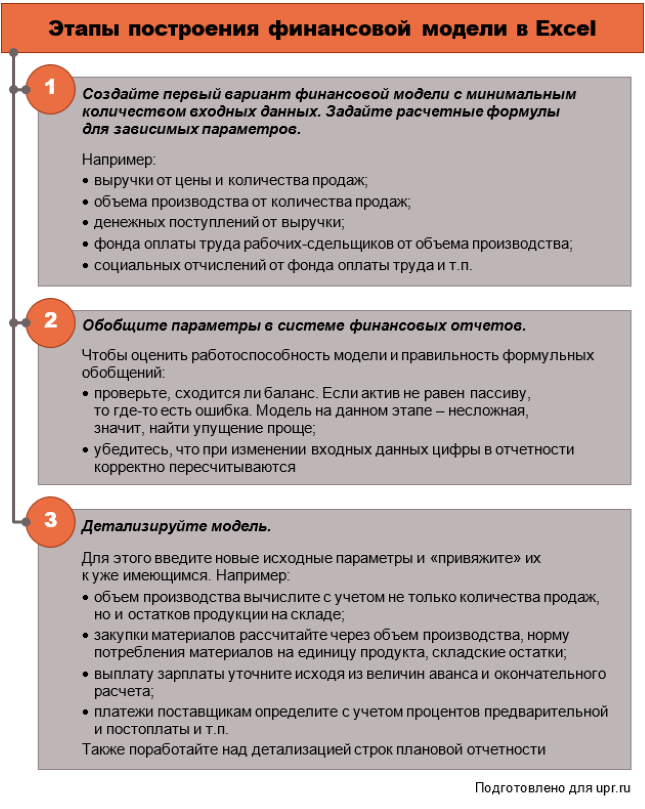

Если вы решили самостоятельно построить финансовую модель в Excel, то идите от простого к сложному и от общих моментов к деталям. Так проще не запутаться в большом количестве формул и ссылок.

Вот пошаговый план реализации.

Рисунок 1. Построение финансовой модели: рекомендуемые этапы

Опробуем данный подход на практике. Рассмотрим пример для организации, которая занимается розничной торговлей. Такой выбор не случайный. Любое производство сложнее торговли, так как в нем предполагаются:

- материальные затраты;

- амортизация оборудования;

- возможно, незавершенный производственный процесс на конец месяца, поэтому необходимость разделения затрат и расходов;

- разнородные складские запасы в виде материалов и продукции.

Кроме того, продажи в розницу исключают вариант формирования дебиторской задолженности покупателей, если исходить из того, что отсрочки и рассрочки не предоставляются.

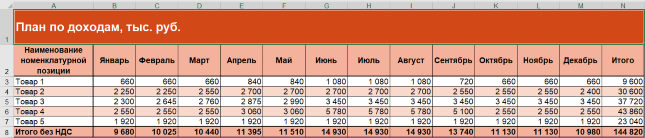

Финансовая модель (ФМ) в Excel: считаем доходы

Отправная точка на данном этапе – объем продаж. Можно пойти простым путем и внести только денежное значение выручки. Позже детализировать его как произведение цены и количества в разрезе номенклатурных позиций.

Мы сразу поступим вторым способом. Это даст количественный параметр, который необходим для корректного подсчета расходов на приобретение товаров.

Основная сложность этапа: откуда взять данные по плану продаж? Все зависит от вашей цели:

- если она пока в том, чтобы построить и «обкатать» работоспособность ФМ, то берите любые данные. Например, за прошлый год или произвольные;

- если вам одновременно нужны и модель, и качественные результаты расчета по ней, то займитесь планированием отдельно.

Мы ратуем за то, чтобы на данном этапе не уходить в детали. Но разумно уже сейчас подумать: чем будете усложнять и этим приближаться к реальности?

Вот два совета.

Первый. Покажите отдельно НДС, который «сидит» в цене реализации. Он приходит в поступлениях от покупателей, но это не доход вашей организации. Добавив его в таблицу, вы посчитаете выручку-нетто или чистый доход. Заодно определите будущие платежи в бюджет по данному налогу*.

____________________

Примечание: в бюджет платится разница между НДС, который начислен к уплате, и тем, который предъявляется к возмещению по собственным закупкам.

____________________

Второй. Введите аналитику по продажам. Самое простое – это номенклатурные позиции. Дополнительно к ним:

- процент возврата товаров;

- категория клиента (физическое лицо или организация);

- номер магазина или наименование региона, если есть несколько точек продаж.

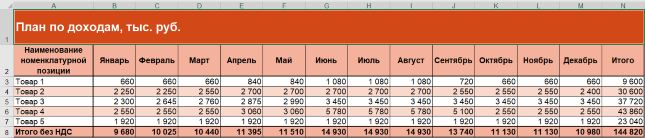

Помним: пока излишняя детализация лишь запутает. Поэтому получаем в Excel простой план по доходам.

Рисунок 2. Упрощенный план по доходам в Excel

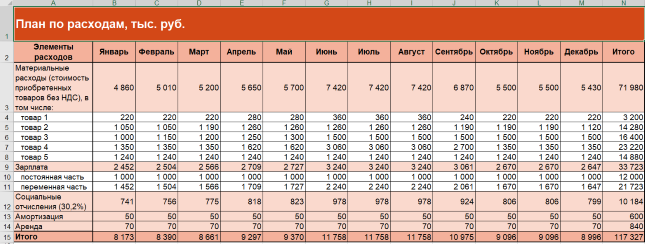

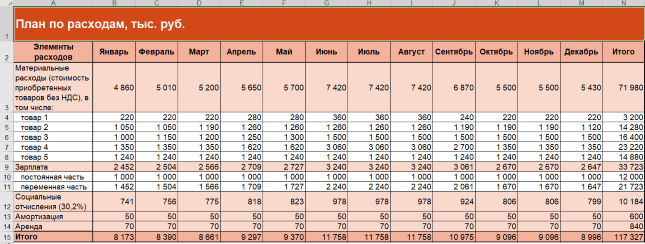

Построение финансовых моделей: пример планирования расходов

Определимся с расходами также пока в первом приближении. Обобщим полный перечень трат компании в разрезе элементов. Это будут:

- материальные траты. В упрощенном варианте предположим, что к ним относятся только траты на покупку товара без НДС и что организация продает в течение месяца столько, сколько закупает. Значит, величину определим как произведение цены приобретения и объема продаж;

- зарплата работников. Ограничимся единой суммой фонда оплаты труда за месяц без разбивки по составляющим;

- социальные отчисления. Для них составим формульную зависимость. Обычно это 30% плюс процент взносов «на травматизм» в Фонд социального страхования от начисленной оплаты труда. Данный процент зависит от класса профессионального риска по организации. Мы взяли минимальное значение 0,2%;

- амортизация. Вводим строку в ФМ, если в собственности предприятия есть основные средства и нематериальные активы. Указываем единую сумму для каждого месяца на основе средних фактических или предполагаемых значений;

- прочие расходы. Это отчасти уход в детализацию. Однако если в компании есть постоянные легко планируемые траты, то зафиксируйте их. К ним относятся: арендные платежи, траты на рекламу, на командировки и т.п.

Для упрощенной ФМ такого списка достаточно. А это четыре совета на будущее о том, чем усложнить.

Первый. Введите дополнительные позиции в материальные расходы. Например, такие:

- отопление, водоснабжение, электроэнергия;

- упаковка;

- ГСМ на автотранспорт, если он есть на балансе;

- канцелярские принадлежности и т.п.

Второй. Отдельной строкой покажите входной НДС. Когда ставка – одна (20%), то его сумма – это произведение 20% на совокупные материальные траты без НДС. Когда примешивается еще 10%, тогда:

- либо упрощайте и считайте налог по максимальной ставке;

- либо усложняйте, применяя средневзвешенное значение ставки исходя из доли в закупках с НДС по 20% и 10% в прошлые периоды.

Третий. Разделите оплату труда на составляющие:

- выделите в зарплате продавцов оклад (постоянную часть) и премию, зависящую от объема продаж (переменную компоненту);

- покажите отдельной строкой зарплату других работников, которая не завязана на количественные показатели и является постоянной.

Четвертый. Учтите изменения амортизации, если в планах организации значатся покупка или продажа основных средств и нематериальных активов.

Рисунок 3. Финансовая модель бизнеса в Excel: план по расходам

То, что мы посчитали, является основой для:

- вычисления прибыли/убытка в ОФР;

- корректировки накопленного финансового результата в балансе;

- построения притоков и оттоков в ОДДС.

Перейдем ко второму этапу – обобщению данных в системе финансовых отчетов. Рассмотрим, как это делается.

Составляем плановый отчет о финансовых результатах

Формирование фактической отчетности начинается с подсчета прибыли/убытка за период. Такое же правило действует для моделей и бюджетов. Ведь чтобы заполнить раздел баланса про собственный капитал, нужна величина финансового результата.

Мы подсчитали плановые доходы и расходы по операционной деятельности. Этого достаточно, чтобы составить упрощенный отчет. Вот его возможный вариант.

Рисунок 4. Упрощенный ОФР в Excel-модели

В нем разница между доходами и расходами показывает прибыль или убыток. Мы рассматриваем только основную деятельность без прочей. Поэтому выходим на операционный финансовый результат.

ОФР тесно связан с балансом и ОДДС. Смотрите в таблице, куда и какую информацию он передает.

Таблица 1. Взаимосвязь плановых ОФР, баланса и ОДДС

| Строка ОФР | Связанная строка баланса | Связанная строка ОДДС |

| Операционная прибыль (убыток) | Нераспределенная прибыль (убыток) – добавляется к значениям предыдущего периода | – |

| Выручка (операционные доходы) | – |

Поступления от покупателей и заказчиков – сумма выручки корректируется на авансы полученные и дебиторскую задолженность по формуле: Поступления = Выручка + Авансы полученные – Дебиторская задолженность* |

| Операционные расходы | – |

Платежи по текущей деятельности – сумма денежных** расходов корректируется на авансы выданные и кредиторскую задолженность по формуле: Платежи = Денежные расходы + Авансы выданные – Кредиторская задолженность |

|

Примечание: * в примере ФМ формируется по организации розничной торговли. Поэтому полагаем: авансов и дебиторки от покупателей нет. Значит, поступления равняются выручке; ** денежные расходы – те, которые приводят к оттоку денег (зарплата, налоги, материальные). Для сравнения: к неденежным относится амортизация |

Чтобы плановый ОФР оказался более информативным, дополним строками:

- рентабельность продаж. Это расчетный показатель, который равняется отношению прибыли (в данном случае – операционной) к выручке;

- точка безубыточности в денежном выражении. Для ее расчета предварительно разделили расходы на постоянные и переменные. Об особенностях классификации затрат по такому принципу читайте в статье «Расчет себестоимости».

Формируем плановый отчет о движении денежных средств

Здесь задача:

- обобщить денежные притоки и оттоки;

- рассчитать чистый денежный поток как разницу между ними;

- прибавить его значение к остатку денег на начало периода и вычислить остаток денег на конец. Через эту сумму ОДДС связан с балансом.

Для создаваемой ФМ исходим из допущений:

- организация занимается только основной деятельностью. При этом не покупает оборудование и ценные бумаги, не берет и не дает взаймы, не принимает новых учредителей. Значит, формируется один вид денежных операций – текущий. О двух других – инвестиционных и финансовых – читайте в статье «Анализ движения денежных средств компании»;

- товары оплачиваются поставщику двумя платежами: 60% – аванс в месяце, который предшествует поставке, 40% – окончательный расчет сразу после принятия на склад;

- зарплата выплачивается двумя переводами: 50% – аванс в месяце начисления, 50% – перевод остатка в периоде, который следует за отработанным;

- страховые взносы перечисляются в месяце, идущем за их начислением;

- прочая составляющая расходов по обычным видам деятельности представлена арендой. Платежи по ней производятся в месяце начисления арендной платы.

Получаем вариант ОДДС.

Рисунок 5. Упрощенный отчет о движении денежных средств в ФМ

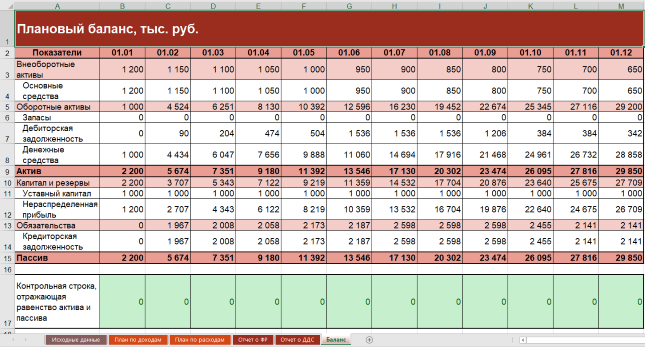

Сводим плановый баланс

Предположим, что у организации:

- нет входящих остатков по запасам, дебиторской и кредиторской задолженности;

- имущество включает одно основное средство и деньги;

- в пассиве – только уставный капитал и нераспределенная прибыль.

Схема заполнения балансовых строк окажется следующей.

Таблица 2. Техника сведения упрощенного баланса

| Показатель на начало месяца | Расчетная формула | Пояснения |

| Основные средства | Основные средства на начало предыдущего месяца (баланс) – Амортизация за месяц (ОФР) | – |

| Запасы | – | Неизменны и равняются нулю из-за допущения: закупаемые товары полностью распродаются в течение месяца |

| Дебиторская задолженность | Дебиторская задолженность на начало предыдущего месяца (баланс) + Платежи поставщикам за товары (ОДДС) – Материальные расходы (ОФР) | В примере нет дебиторки покупателей, так как организация торгует в розницу |

| Денежные средства | Денежные средства на начало предыдущего месяца (баланс) + Чистый денежный поток за месяц (ОДДС) | – |

| Уставный капитал | – | Неизменен и равняется 1000 тыс. руб. из-за допущения: новых учредителей в течение года не было |

| Нераспределенная прибыль | Нераспределенная прибыль на начало предыдущего месяца (баланс) + Прибыль за месяц (ОФР) | – |

| Кредиторская задолженность | Кредиторская задолженность на начало предыдущего месяца + Начисления по зарплате, социальным отчислениям и аренде (ОФР) – Платежи по зарплате, социальным отчислениям и аренде (ОДДС) | – |

Формат баланса будет таким.

Рисунок 6. Упрощенный баланс в финансовой модели в Excel

Детализация финансовой модели в Excel

О возможных вариантах усложнения исходных данных рассказывали выше. Здесь остановимся на детализации строк плановой отчетности. Вот несколько советов:

- используйте разные группировки расходов в ОФР. Мы обобщили их по элементам. Такой подход называется «по характеру расходов». Но он – не единственный. Можно одновременно с ним или вместо него использовать функциональную классификацию с выделением себестоимости продаж, а также расходов на сбыт и управление. Подробнее про такие варианты читайте в статье «БДР: бюджет доходов и расходов»;

- добавьте другие виды прибыли в ОФР. Например, валовую. Она покажет разницу между продажной и закупочной ценами товаров. Если в организации есть прочие операции, то в отчете не обойтись без чистой прибыли. Читайте о видах финансового результата в материале «Анализ финансовых результатов деятельности компании»;

- включите в ОФР строки для прочих доходов и расходов. Растущая организация не сможет обходиться без них. Например, взятие кредита приведет к появлению процентных платежей по нему. Они – это прочий расход;

- расширьте ОДДС за счет инвестиционных и финансовых операций, если собираетесь приобретать оборудование и брать взаймы. Не смешивайте такие денежные потоки с текущими;

- детализируйте сложносоставные строки в балансе. Например, из запасов выделите товары, материалы, готовую продукцию и незавершенное производство (последние два пункта – неактуальны для торговли). Из состава дебиторки: авансы выданные поставщикам и долги покупателей. По аналогии поступите с кредиторкой и покажите в отдельных статьях: авансы полученные, задолженность перед поставщиками, перед персоналом по оплате труда, по налогам и страховым взносам, перед учредителями по дивидендам.

Не забудьте скачать Excel-файл с полученной финансовой моделью из начала статьи.

Финансовое моделирование в Excel помогает понять:

- как планируемые руководством мероприятия отразятся на величине имущества, капитала, обязательств, доходов, расходов и прибыли;

- какие факторы больше других влияют на прибыль, ликвидность и финансовую устойчивость организации.

Важна роль ФМ и в план-фактном анализе. В течение отчетного периода сравнивайте ожидания из нее с тем, как получилось в реальности. Это хороший способ контролировать ситуацию: понимать суть нарождающихся тенденций и того, к чему они приведут бизнес.

ЭКОНОМИЧЕСКОЕ МОДЕЛИРОВАНИЕ В MICROSOFT® EXCEL ШЕСТОЕ ИЗДАНИЕ ПРИЛАГАЕТСЯ ДЖ. МУР • Л. УЗДЕРФОРД г. эппен • Ф. ГУЛД • ч. ШМИДТ КОМПАКТ-ДИСК www.prenhall.com/more • www.williamspublishing.com

DECISION MODELING WITH MICROSOFT® EXCEL Jeffrey H. Moore Stanford University Larry R. Weatherford University of Wyoming Prentice Hall PRENTICE HALL Upper Saddle River, New Jersey 07458

ЭКОНОМИЧЕСКОЕ МОДЕЛИРОВАНИЕ В MICROSOFT® EXCEL Джеффри X. Мур Стэнфордский университет Ларри Р. Уэдерфорд Университет Вайоминга Издательский дом “Вильямс" Москва ♦ Санкт-Петербург • Киев 2004

ББК32 973 26-018 2 75 М91 УДК 681 3 07 Издательский дом “Вильямс” Зав редакцией С.Н. Тригуб Перевод с английского Р Г. Имамутдиновой, канд фнз -мат наук А А Минько, Н.А. Ореховой Под редакцией канд физ -мат наук А А Минько По общим вопросам обращайтесь в Издательский дом “Вильямс” по адресу infb@williamspublishing com, http //www williamspubhshing com Мур, Джеффри, Уэдерфорд, Ларри P , и др. М91 Экономическое моделирование в Microsoft Excel, 6-е изд. : Пер с англ — М Издательский дом “Вильямс”, 2004. — 1024 с .ил. — Парад тит англ ISBN 5-8459-0578-8 (рус ) Эта книга посвящена основным принципам моделирования, которые можно приме- нить к широкому спектру различных управленческих задач, решаемых с помощью Microsoft Excel В ней подробно рассматривается определенные классы моделей, ис- пользуемые в самых разнообразных ситуациях. Цель книги — не составить сборник го- товых “рецептов” моделей, а научить читателя самостоятельно готовить “здоровую пи- щу” на основе нескольких типов моделей, приведенных в качестве примеров Она по- может современным менеджерам в их карьерном росте, покажет реальные жизненные ситуации, которые можно смоделировать с помощью электронных таблиц, и представит методы построения и анализа моделей Книга предназначена для широкого круга студентов, аспирантов и работающих спе- циалистов ББК 32.973.26-018.2.75 Все названия программных продуктов являются зарегистрированными торговыми марками соответст вуюших фирм Authorized translation from the English language edition published by Prentice Hall, Inc , Copyright © 2001 from the Publisher Russian language edition published by Williams Publishing House according to the Agreement with R&l Enterprises International, Copynght © 2004 ISBN 5-8459 0578 8 (pyc ) 1SBN 0 13-017789 X (анп) ©Издательский дом Вильямс", 2004 ©Prentice Hall, Inc , 2001

Оглавление Предисловие 25 Часть I. Модели и моделирование 31 Глава 1. Введение в моделирование 33 Глава 2. Моделирование с помощью электронных таблиц 67 Часть II. Оптимизационные модели 119 Глава 3. Линейная оптимизация 121 Глава 4. Линейная оптимизация. Анализ чувствительности 201 Глава 5. Линейная оптимизация. Применение 297 Глава 6. Целочисленная оптимизация 381 Глава 7. Нелинейная оптимизация 435 Глава 8. Многоцелевые модели и эвристические методы 519 Часть III. Вероятностные модели 577 Глава 9. Анализ решений 579 Глава 10. Имитационное моделирование 659 Глава 11. Моделирование дискретных событий 741 Глава 12. Прогнозирование 793 Глава 13. Модели очередей 853 Часть IV. Реализация 893 Глава 14. Реализация моделей 895 Приложение А. Основные понятия теории вероятностей 923 Приложение Б. Средства моделирования Excel 933 Приложение В. Надстройка Поиск решения 973 Приложение Г. Ответы к задачам с нечетными номерами 987 Предметный указатель 1012

Содержание Предисловие 25 Часть I. Модели и моделирование 31 Глава 1. Введение в моделирование зз I.]. Введение 35 1.2. Процесс моделирования 36 Использование моделей на разных уровнях управления 38 Модели и менеджеры 39 1.3. Немного философии 40 Реализм 40 Интуиция 40 1.4. Типы моделей 43 Символические (количественные) модели 44 Модели принятия решений 45 Цели 45 1.5. Построение моделей 46 Изучение среды 47 Формализация 47 Построение модели 50 1.6. М оделирование на основе данных 50 1.7. Детерминированные и вероятностные модели 52 Детерминированные модели 52 Вероятностные модели 53 1.8. Последовательная разработка модели 54 1.9. Моделирование и принятие решений в реальном мире 56 Проверка достоверности модели 57 1.10. Подведение итогов 57 1.11. Заключение 59 Основные термины 59 Контр ольные вопросы 60 Вопро сы для обсуждения 63 Л итература 66

Содержание 7 Глава 2. Моделирование с помощью электронных таблиц 67 2.1. Введение 69 2.2. Пример 1 — Simon Pie 69 Этап 1. Изучение среды и структурирование ситуации 69 Этап 2 Формализация модели 70 Этап 3. Построение модели 72 Анализ “Что-если” 73 Уточнение модели 74 2.3. Пример 2 — Simon Pie, продолжение 77 2.4. Пример 3 — Simon Pie, окончание 84 2.5. Пример 4 — XerTech Copy, Inc. 93 2.6. Искусство моделирования 99 2.7. Пример 5 — Oak Products 101 Оптимизационные модели 105 2.8. Ограничения и условная оптимизация 106 2.9. Заключение 107 Основные термины 108 Контрольные вопросы 108 Задачи 110 Kayo Computer ИЗ Компания Watson Truck Rental Company 114 Индивидуальный финансовый план 115 Компания Santa Rosa Raisins 117 Компания Ebel Mining (часть 1) 118 Литература 118 Часть II. Оптимизационные модели 119 Глава 3. Линейная оптимизация 121 3.1. Введение в линейное программирование 123 3.2. Формализация моделей линейного программирования 124 Ограничения 124 Целевая функция 124 Данные для модели 125 Определение ограничений 126 Оценивание решений 128 Исследование модели компании Oak Product 129 3.3. Искусство создания моделей Л П 131

8 Содержание 3.4. Невозвратные и переменные издержки 132 3.5. Табличная модель компании Oak Product 133 3.6. Модель Л П и ее представление в электронных таблицах 137 3.7. Надстройка Поиск решения 139 Использование надстройки Поиск решения 139 Терминология средства Поиск решения 141 3.8. Оптимизация модели Oak Product 142 3.9. Рекомендации по поиску решения задач ЛП 151 3.10. Пример транспортной модели 155 3.11. Задача составления смесей 158 3.12. Создание моделей Л П 161 3.13. Пример 1. Задача об ассортименте продукции 161 3.14. Пример 2. Задача составления смеси 162 3.15. Пример 3. Составление расписания 162 3.16. Пример 4. Анализ безубыточности при наличии ограничений 164 3.17. Разработка моделей ЛП 165 3.18. Заключение 167 3.19. Решения примеров 168 Задача о составлении смесей 168 Пример 1. Задача об ассортименте продукции 169 Пример 2. Задача на составление смеси 170 Пример 3. Составление расписания 171 Пример 4. Анализ безубыточности 172 Основные термины 173 Контрольные вопросы 175 Учебные задачи 178 Прикладные задачи 179 Компания Ebel Mining (часть 1, продолжение) 191 Компания Red Brand Canners 191 Обмен валют в компании HiTech 195 Литература 200 Глава 4. Линейная оптимизация. Анализ чувствительности 201 4.1. Введение 203 4.2. Графический метод решения задачи Oak Products 204 Графическое представление модели Oak Products 204 4.3. Крайние точки и оптимальные решения 209

Содержание 9 4.4. Графическое решение задачи минимизации 211 4.5. Неограниченные и недопустимые модели 212 Неограниченные модели 212 Недопустимые модели 213 4.6. Анализ чувствительности модели ЛП 215 4.7. Изменения коэффициентов целевой функции 217 4.8. Изменение правых частей ограничений 222 Устойчивость к изменениям правых частей ограничений и теневые цены 223 4.9. Анализ чувствительности с помощью надстройки SolverTable 230 Изменение правых частей ограничений 231 Изменение коэффициентов целевой функции 234 Изменение технологических коэффициентов 235 4.10. Анализ чувствительности в действии 237 Нормированная стоимость 238 4.11. Характеристика отчета по устойчивости 244 4.12. Использование отчета по устойчивости 245 Простые ограничения 250 Интерпретация теневой цены 252 4.13. Вырождение моделей ЛП 252 Оптимальные значения переменных резерва и излишка 254 Положительные переменные и угловые решения 257 Вырожденные решения 257 4.14. Заключение 258 Основные термины 260 Контрольные вопросы 261 Учебные задачи 266 Прикладные задачи 271 Симплекс-метод 279 Ebel Mining (часть 2) 280 Red Brand Canners, продолжение 282 Компания Saw Mill 284 Kiwi Computer 286 Компания Valley Chassis 292 Ферма Ельцина 293 Литература 296

10 Содержание Глава 5. Линейная оптимизация. Применение 297 5.1. Введение 299 5.2. Транспортная модель 300 Формулировка и решение задачи ЛП 301 5.3. Варианты транспортной модели 304 Максимизация транспортных моделей 304 Несбалансированные модели 304 Модель с недопустимыми путями 305 Целочисленные решения 305 Альтернативные оптимумы для нескольких целей 305 5.4. Модель назначений 308 Задача организации проверок в Европейском отделении компании AutoPower 308 Решение с помощью полного перебора 309 Формализация и решение задачи назначения 310 Связь между моделью назначений и транспортной моделью 312 Варианты модели назначений 312 Несбалансированная модель 312 Задачи максимизации 313 Недопустимые назначения 315 5.5. Модель выбора средств массовой информации 315 Продвижение нового продукта 316 5.6. Динамические модели 321 Динамические модели управления запасами 322 Словесная модель 323 Математическая модель 324 Динамическая модель управления запасами 324 Формализация модели управления запасами в виде транспортной модели 332 5.7. Динамическая модель планирования и управления запасами 335 5.8. Динамическая модель управления финансами 337 5.9. Модель управления финансами и планирования производства 341 Финансовые требования 343 Влияние финансовых требований 345 5.10. Сетевые модели 347 5.11. Модель перевозок 348 Сетевая терминология 349 Формулировка задачи 349 Свойства модели 350

Содержание 11 Целочисленные оптимальные решения 352 Эффективные процедуры решения 352 5.12. Поиск кратчайшего пути 352 5.13. Модель замены оборудования 354 5.14. Задача максимизации потока 357 Модель планирования городского строительства 358 5.15. Заключение 360 Основные термины 361 Контрольные вопросы 362 Учебные задачи 365 Прикладные задачи 368 Планирование производства в компании Bumles 374 Ebel Mining (часть 3) 377 Ebel Mining (часть 4) 378 Литература 380 Глава 6. Целочисленная оптимизация 381 6.1. Введение 383 Когда целочисленность решений играет основную роль 383 Сравнение моделей ЛП и ЦЛП 384 6.2. Типы целочисленных оптимизационных моделей 385 6.3. Графическое представление целочисленных моделей 386 Модель ЦЛП с двумя переменными 386 Упрощение модели ЦЛП 389 Округление решения 390 Решение методом перебора 391 6.4. Применение двоичных переменных 392 Распределение бюджета 393 Логические условия 397 6.5. Моделирование фиксированных затрат 399 Модель частично-целочисленного Л П 401 6.6. Метод ветвей и границ 404 Пример модели ЦЛП 404 Модели частично-целочисленного линейного программирования 411 Применение метода ветвей и границ 411 Анализ чувствительности моделей ЦЛП 412 Эвристические методы 414 6.7. Реализация моделей целочисленной оптимизации 414 Kelly-Springfield 414 Flying Tiger Line 414

12 Содержание Hunt-Wesson Foods 415 6.8. Заключение 416 Основные термины 416 Контрольные вопросы 417 Учебные задачи 422 Прикладные задачи 423 Назначение торговых представителей 428 Финансовое планирование 430 Ebel Mining (часть 5) 433 Литература 434 Глава 7. Нелинейная оптимизация 435 7.1. Введение в нелинейные оптимизационные модели 436 7.2. Безусловная оптимизация 437 7.3. Нелинейная оптимизация: геометрическая интерпретация 439 Графический анализ задач НЛП 439 Сравнение моделей ЛП и НЛП 441 Задачи НЛП с ограничениями в форме равенств 443 7.4. Использование средства Поиск решения для решения задач НЛП 445 7.5. Примеры нелинейных моделей 445 Экономическая интерпретация множителей Лагранжа и нормированных градиентов 447 Оптимальность в моделях НЛП 450 Начальные предположения 455 7.6. Параметры поиска решения 457 7.7. Разрешимость задач НЛП 458 Разрешимые нелинейные модели: вогнутые и выпуклые задачи НЛП 459 Нелинейные задачи, которые можно попытаться решить 462 7.8. Генетический алгоритм 464 Понятие о методе эволюционного или генетического поиска 466 7.9. Введение в квадратичное программирование 472 Решение задач КП с помощью средства Поиск решения 473 7.10. Выбор портфеля инвестиций 475 Модель формирования инвестиционного портфеля 476 Формализация модели инвестиционного портфеля 476 7.11. Пример модели портфельных инвестиций 479 Формулировка задачи 479

Содержание 13 Решение с помощью средства Поиск решения 480 7.12. Модель управления запасами 483 Текущая политика компании STECO 485 Разработка модели ОРЗ 487 Оптимальный объем заказа в модели ОРЗ 490 Анализ чувствительности 491 7.13. Модель управления запасами при наличии оптовых скидок 492 Оптовые скидки и оптимальное решение для компании STECO 492 7.14. Производство и управление запасами 496 7.15. Заключение 499 Основные термины 501 Контрольные вопросы по теме “Нелинейные модели” 502 Контрольные вопросы по теме “Квадратичное программирование” 505 Контрольные вопросы по теме “ Модели управления запасами” 507 Учебные задачи 508 Прикладные задачи 509 Оперативные поставки 514 Abacus SFX 515 Литература 518 Глава 8. Многоцелевые модели и эвристические методы 519 8.1. Введение 520 8.2. Составление графика работы оборудования 522 Эвристические решения 523 8.3. Составление графика работы оборудования при ограниченности ресурсов 525 Простой пример 525 Эвристическая процедура выравнивания загрузки персонала 527 8.4. Задачи со множеством целей 531 Целевое программирование 533 Абсолютные приоритеты 537 Комбинирование весовых коэффициентов и абсолютных приоритетов 547 8.5. Аналитический иерархический процесс 549 8.6. Заключение 557 Основные термины 558 Контрольные вопросы 559 Учебные задачи 561

14 Содержание Прикладные задачи 570 Объединение заводов 571 Литература 576 Часть III. Вероятностные модели 577 Глава 9. Анализ решений 579 9.1. Введение 580 9.2. Три класса моделей принятия решений 582 Принятие решений в условиях определенности 582 Принятие решений в условиях риска 583 Принятие решений в условиях неопределенности 590 9.3. Принятие решений в условиях риска: ожидаемое значение полной информации 594 9.4. Полезность и принятие решения в условиях риска 595 Понятие полезности 595 Создание и применение функции полезности 598 9.5. Промежуточные итоги 603 9.6. Деревья решений 605 Альтернативные стратегии 605 Создание дерева решений 606 Ввод вероятностей и конечных значений 609 Обратный пересчет 610 9.7. Анализ чувствительности 612 9.8. Деревья решений: учет новой информации 614 Пересчет вероятностей с учетом новой информации 614 Включение апостериорных вероятностей в дерево решений 617 Ожидаемое значение дополнительной информации 621 9.9. Последовательные решения 622 Анализ последовательных решений 622 Влияние функции полезности 624 Дополнительные возможности надстройки TreePlan 626 Чувствительность оптимального решения к априорным вероятностям 627 9.10. Менеджмент и теория принятия решений 629 Субъективные вероятности 630 9.11. Анализ решений 631 9.12. Заключение 631 9.13. Условные вероятности и теорема Байеса 632 Основные термины 636

Содержание 15 Контрольные вопросы 637 Учебные задачи 640 Прикладные задачи 648 Компания Johnson’s Composite Materials 652 Бурить или не бурить? 653 Компания Shumway, Horch and Sager (часть 1) 654 Литература 658 Глава 10. Имитационное моделирование 659 10.1. Введение 661 Применение имитационного моделирования 662 Имитация и случайные величины 663 10.2. Генерирование случайных величин 665 Генераторы случайных чисел электронных таблиц 666 Генерирование значений дискретных случайных величин 666 Генерирование значений непрерывных случайных величин 669 Генерирование случайных величин с помощью надстроек 671 10.3. Имитация в электронных таблицах 672 Модель финансового планирования 673 Модель со случайным спросом 674 Результаты имитации 675 10.4. Имитация с помощью надстроек 679 Пример финансового планирования 680 Результаты имитации 682 Другие распределения спроса 686 10.5. Модель управления запасами 688 Продвижение товара: определение объема заказа 688 Доход и объем заказа 690 Вычисление ожидаемого дохода 692 Краткие итоги 693 10.6. Модель управления запасами с нормальным распределением спроса 695 Нормальное распределение спроса 695 Результаты имитаций 697 10.7. Модель авиаперевозок 699 10.8. Баланс производственных мощностей 704 Моделирование производственного модуля 704 Имитация сбалансированных мощностей 705 Имитация несбалансированных мощностей 709 10.9. Оптимизация в условиях неопределенности 710

16 Содержание Распределение инвестиционных средств 710 Отбор проектов 716 10.10. Некоторые выводы 721 10.11. Заключение 722 Основные термины 723 Контрольные вопросы 724 Учебные задачи 727 Прикладные задачи 729 CyberLab 732 Mountain Realty 739 Литература 740 Глава 11. Моделирование дискретных событий 741 11.1. Введение 742 11.2. Имитационное моделирование в Excel 744 11.3. Имитационное моделирование в Extend 749 Построение имитационной модели Хервиса 751 Имитация модели 758 11.4. Расширенная модель Хервиса 761 11.5. Изменение модели Хервиса 767 11.6. Окончательная модель Хервиса 771 11.7. Заключение 781 Основные термины 781 Контрольные вопросы 782 Учебные задачи 783 Прикладные задачи 783 Snowy Range Hardware 788 Баржи Миссисипи 790 Литература 792 Глава 12. Прогнозирование 793 12.1. Введение 795 12.2. Количественное прогнозирование 796 12.3. Причинно-следственные модели прогнозирования 796 Подбор кривой по точкам 797 Какую кривую выбрать для приближения 808 Итоги 810 12.4. Модели временных рядов 811 Экстраполяция статистических данных 811

Содержание 17 Подбор кривой 812 Метод скользящего среднего 813 Экспоненциальное сглаживание 819 Метод Хольта экспоненциального сглаживания 826 Сезонные изменения 829 12.5. Статистические данные: разделяй и властвуй 835 12.6. Качественное прогнозирование 837 Метод Дельфи 837 Прогнозирование и исследование рынка 838 12.7. Заключение 839 Основные термины 840 Контрольные вопросы 841 Учебные задачи 842 Прикладные задачи 846 Ларамийский банк 846 Shumway, Horch и Sager (часть 2 ) 849 Литература 852 Глава 13. Модели очередей 853 13.1. Введение 855 13.2. Базовая модель 857 Предположения о базовой модели 857 Характеристики базовой модели 859 13.3. Классификация моделей очередей 862 13.4. Формулы вычисления характеристик моделей очередей 863 13.5. Очередь типа M/G/1 865 13.6. Модель очереди M/M/s 867 13.7. Экономический анализ моделей очередей 870 13.8. Конечные очереди 874 13.9. Очереди с конечным источником заданий 876 13.10. Переходные процессы в моделях очередей 878 13.11. Роль экспоненциального распределения 882 13.12. Дисциплина очереди 884 13.13. Заключение 884 Основные термины 885 Контрольные вопросы 885 Учебные задачи 887 Прикладные задачи 888

18 Содержание Сколько необходимо телефонисток 891 Литература 892 Часть IV. Реализация 893 Глава 14. Реализация моделей 895 14.1. Введение 896 14.2. Что же такое модель 897 14.3. Разделение функций игроков 899 14.4. Размывание границ проекта 902 14.5. Другие источники неудач 903 14.6. Заключение 904 Основные термины 904 Задачи 905 Компания Australian Motors 905 Литература 921 Приложение А. Основные понятия теории вероятностей 923 А. 1. Введение 923 Случайные величины 923 Типы случайных величин 923 А.2. Дискретные случайные величины 923 Функция распределения 925 А.З. Непрерывные случайные величины 926 Функция распределения 926 Примеры непрерывных распределений 926 А.4. Математическое ожидание 928 Математическое ожидание случайной величины 928 Математическое ожидание функции от случайной величины 930 Дисперсия и стандартное отклонение случайной величины 930 А.5. Многомерные распределения 930 Совместное распределение 931 Независимые случайные величины 931 Математическое ожидание и дисперсия суммы случайных величин 932 Приложение Б. Средства моделирования Excel 933 Б. 1. Структура окна Excel 933 Б.2. Настройка Excel 934 Вкладка Вид 934 Вкладка Общие 934 Вкладка Переход 935

Содержание 19 Вкладка Правка 936 Вкладка Проверка ошибок 937 Б.З. Управление окнами и рабочими листами 938 Разделение окна рабочей книги 938 Закрепление областей 938 Масштабирование рабочих листов 939 Работа с несколькими окнами 940 Сокрытие окон рабочих книг 940 Сокрытие рабочих листов 941 Переименование рабочих листов 941 Б.4. Выделение ячеек 941 Выделение строки или столбца 941 Выделение нескольких смежных столбцов или строк 941 Выделение всех ячеек рабочего листа 942 Выделение диапазона ячеек 942 Выделение несмежных диапазонов ячеек 942 Выделение прямоугольного диапазона непустых ячеек 943 Выделение ячеек от табличного курсора до конца непустого диапазона 943 Б.5. Работа с диапазонами ячеек 944 Редактирование содержимого ячеек 944 Абсолютные ссылки на ячейки 944 Относительные ссылки 945 Операция Вырезать 945 Операция Копировать 945 Операция Вставить 945 Перемещение и копирование диапазона ячеек 945 Копирование содержимого ячеек как рисунок 945 Команды Отменить и Повторить 946 Контекстные меню 946 Б.6. Заполнение ячеек 947 Команда Заполнить 947 Команда Прогрессия 947 Автозаполнение 948 Б.7. Форматирование 948 Изменение высоты строк 948 Изменение ширины столбцов 949 Форматирование числовых значении 949 Изменение шрифта 949 Выравнивание 950 Границы ячеек 950

20 Содержание Форматы ячеек 950 Пользовательские форматы ячеек 952 Использование текста в форматах 953 Формат по образцу 953 Б.8. Массивы ячеек 954 Функция СУММПРОИЗВ 954 Функция ВПР 954 Формулы массивов’ результат в одной ячейке 955 Формулы массивов, результат в диапазоне ячеек 956 Пример формулы массива 956 Б.9. Поименованные ячейки 957 Создание имен для диапазонов ячеек 957 Автоматическое создание имен 958 Использование имен в формулах 959 Создание списка имен 959 Б. 10. Мастера Excel 960 Мастер функций 960 Мастер диаграмм 960 Мастер текстов 962 Б. 11. Другие часто используемые средства Excel 964 Сортировка 964 Отображение формул 964 Проверка формул 965 Вставка данных из Excel в Word 966 Специальная вставка 966 Вставка данных из Word в Excel 967 Панель инструментов Рисование 967 Справочная система Excel 968 Надстройки Excel 969 Таблица подстановки с одним входом 970 Приложение В. Надстройка Поиск решения 973 В. 1. Установка надстройки Поиск решения 973 В.2. Введение 973 В.З. Общие проблемы применения средства Поиск решения 975 В.4. Замечания о работе средства Поиск решения 976 В.5. Параметры средства Поиск решений 978 Параметр Максимальное время 978 Параметр Предельное число итераций 978 Параметр Относительная погрешность 978 Параметр Допустимое отклонение 979

Содержание 21 Параметр Сходимость 979 Параметр Неотрицательные значения 979 Параметр Автоматическое масштабирование 979 Параметр Показывать результаты итераций 979 Параметры Оценки, Разности и Метод поиска 980 Некоторые параметры диалоговых окон надстройки Premium Edition Solver 980 Параметр Max Integer Solutions 980 Параметр Solve Without Integer Constraints 980 Параметр Convergence (оптимизатор Evolutionary Solver) 980 Параметр Population Size (оптимизатор Evolutionary Solver) 980 Параметр Mutation Rate (оптимизатор Evolutionary Solver 980 Параметр Require Bounds On Variables (оптимизатор Evolutionary Solver) 981 Диалоговое окно Limit Options (оптимизатор Evolutionary Solver) 981 B.6. Сообщения средства Поиск решения 981 В.7. Сообщения об успешном завершении работы 981 В.8. Сообщения о неудачном завершении работы 982 В.9. Загрузка и сохранение параметров поиска 984 В. 10. Отчеты надстроек Поиск решения и Premium Edition Solver 984 Диалоговое окно Результаты поиска решения 985 Отчет по результатам 985 Отчет по пределам 985 Отчет по устойчивости 985 Отчет Feasibility Report надстройки Premium Edition Solver 986 Отчет Linearity Report надстройки Premium Edition Solver 986 Отчет Population Report надстройки Premium Edition Solver 986 Приложение Г. Ответы к задачам с нечетными номерами 987 Предметный указатель 1012

Посвящение Эшли и Аарону Дженни, за ее потрясающую поддержку и неизменное дружеское отношение, а также Марии, Кэролайн, Лауре, Бобу, Полу, Эми и Джошу за их любовь и воодушевление Об авторах Джеффри X. Мур (Jeffrey Н. Moore) Джеффри X Мур после более 10 лет работы системным инжене- ром, аналитиком компьютерных систем и аналитиком по проблемам управления в 1972 году связал свою жизнь с Высшей школой бизнеса (Giaduate School of Business) Стэнфордского университета (Stanioid University), где он читает собственный специальный курс по инфор- мационным технологиям для подготовки магистров и докторов Кро- ме того, Джеффри читает основной курс моделирования и анализа и является популярным лектором на старших курсах Стэнфордского университета Его научные интересы сосредоточены в области ком пьютерных технологий и систем поддержки принятия решении Он автор более 40 работ в этих и других областях Мур является консультантом многих предприятий и фирм (как на- ционального, так и международного масштаба) по применению информационных техно югии и моделированию в процессе принятия решении Он участник нескольких проектов по разра- ботке учебных курсов для аспирантов и магистров по использованию Excel для моделирова- ния и поддержки процесса принятия решений Эти проекты выполнялись на основе грандов от Microsoft, IBM и Hewlett Packard, а также на основе ботее ранних работ с Frontline Systems по разработке и тестированию надстройки Solver (Поиск решения) для Excel, в частности для решения задач линейной оптимизации. В конце 70-х годов Мур одним из первых разработал курс для бизнес-колледжей по использованию электронных таблиц для моделирования, кото- рый вскоре был переработан в основной курс по электронным таблицам для Стэнфордскою университета Начиная с этого времени Джеффри Мур активно разрабатывает методы ис- пользования электронных таблиц для моделирования и статистических расчетов Он создал графический оптимизатор задач линейного программирования GLP и Regress, надстройку Excel для регрессионного анализа, которая широко используется не только в Стэнфордском, но и во многих других универсилетах Мур также является директором лаборатории техноло- гий обучения SunTELL (Technology Educational Learning Laboratory) при Высшей школе бизнеса Станфордского университета, которая основана компанией SUN Microsystems для изучения и разработки методов использования информационных технологий в управлении, в том числе в управлении образованием В 1996 и 1998 годах он насаждался премией Sloan Teaching Excellence Award Станфорд ского университета за курс лекции по моделированию в процессе принятия решении. Док- тор Мур получил степень бака-лавра инженерных наук за разработку цифровых устройств в Университете Цинциннати (University of Cincinnati), степень магистра экономики в Техас- ском сельскохозяйственном университете (Texas А&М University), а степень доктора фило Софии в области бизнеса — в университете Калифорнии в Беркли (University oi California, Berkeley) Он также имеет сертификат профессионального инженера

Ларри Р. Уэдерфорд (Larry R. Weatherford) Ларри Р Уэдерфорд — адъюнкт-профессор Колледжа бизнеса (College of Business) Университета Вайоминга (University of Wyo- ming) Он получил степень бакалавра в 1982 году в университете Брайхем Янг (Bngham Young University), а степени магистра и док- тора философии — в Высшей школе бизнеса Гардена (Garden Graduate School of Business) Университета Виржинии (University of Virginia) в 1991 году Уже в первый год работы профессором Кол- леджа бизнеса Ларри был удостоен награды Outstanding Teaching Award как лучший преподаватель В последующие годы он также награждался премиями Outstanding Faculty Member от Alpha Карра Psi, Outstanding Junior Research Award Колледжа бизнеса и межуниверситетской премией Ellbogen Meritorious Classroom Teaching Award Он автор 17 научных статей, опубликованных в таких журналах, как Operation Reseach, Decision Sciences, Transportation Science, Naval Reseach Logistics, Cornell Hotell and Restaurant Administration Quarterly, International Journal of Technology Management, Journal of Combinatorial Optimization и Omega Ларри консультировал такие ведущие корпорации, как American Airlines, Northwest Airlines, Lufthansa German Airlines, Swissair, Scandinavian Airlines, Air New Zealand, South African Airways, Unisys Corporation, Walt Disney World и Hilton Hotels Ларри счастлив в своем браке с любимой женой Дженни, с которой они воспитывают семь детей' Редкое свободное время он посвящает семье и церкви, любит играть в теннис и гольф, а также читать хорошие книги

Предисловие Студентам, будущим менеджерам Традиционно наукой управления называют построение подробно разработанных моде- лей, после анализа которых принимаются управленческие решения Новый словарь Вебстера определяет оксюморон как “оборот речи, содержащий сочетание противоположных или взаимоисключающих идей и определений” Примерами таких сочета- ний могут служить “сладкая горечь”, “громкое молчание”, “огромная малявка”, “спортивный самосвал”, “бюрократичная оперативность”, “частный Госстандарт” — вы, вероятно, сможе- те предложить другие примеры Ну, а наука управления9 В некоторых словарях управление определяется как “действие, искусство или способ управлять чем-либо, те манипулировать, контролировать, направлять и тп” Если управление является искусством, то не является ли оксюмороном сочетание “наука управления”9 Нет, не является’ Наука как процесс (т е как научная деятельность) состоит из сбора и накопления эм- пирических наблюдений и данных, выявления закономерностей на основе анализа нако- пленных данных и построения научных теорий или моделей конкретной предметной об- ласти, дающих ответы на поставленные исследователем вопросы Такой подход (возможно, без этапа построения научных теорий) широко применяется и в других сфе- рах практической деятельности человека, в частности в хозяйственной деятельности и управлении Например, статистики в страховых обществах используют статистические модели для определения страховых тарифов Во многих организациях для оценки капи- тальных затрат используются различные модели финансовых потоков Продавцы явно или неявно используют модели эластичного спроса при назначении цен на товар, а ме- неджеры активно применяют инвестиционные модели для управления собственными инвестиционными портфелями Эта книга посвящена основным принципам моделирования, которые можно приме- нить к широкому спектру различных управленческих ситуаций Кроме того, мы подроб- но рассмотрим определенные классы моделей Например, модели финансовых потоков можно использовать в ситуациях с различными временными периодами, скоростью об- ращения и потоками Поэтому модели и концепции, изложенные в книге, можно приме- нить к описанию самых разнообразных ситуаций. По мере чтения книги вы обязательно заметите, что в ней много различных примеров моделей — своеобразных рецептов по “приготовлению” моделей Но наша цель — не соста- вить сборник готовых “рецептов” моделей, а научить вас самостоятельно готовить “здоровую пищу” на основе, может быть, тех моделей, которые мы привели в качестве при- меров Так, вы должны с осторожностью погружаться в технические детали моделей и их представления с помощью Excel, чтобы не потерять из виду цели, для которых стр ится мо- дель, — как с точки зрения менеджера, так и с точки зрения специалиста по моделирова- нию Мы надеемся, что книга будет вам полезной по крайней мере в двух направлениях во- первых, покажет реальные жизненные ситуации, которые можно смоделировать с помощью электронных таблиц, и, во-вторых, представит методы построения и анализа моделей Про- фессиональный менеджер в процессе принятия решений должен выделить те ситуации, ко-

26 Предисловие торые можно с большей или меньшей точностью описать математически, т е для которых можно построить соответствующие модели, и, конечно, должен уметь извлечь из этих мо- делей необходимую для принятия решений информацию Но эта книга не много даст вам в плане профессионального роста, если вы не будете разрабатывать собственные модели Для этого необходимо пройти все этапы построения моделей в Excel Ответственность за выполнение этого этапа обучения возлагается лично на вас Однако для того, что стать хорошим разработчиком моделей и одновременно хоро- шим менеджером, не достаточно освоить только механику моделирования с помощью Excel Мы поможем вам в изучении методов моделирования и в освоении науки управле- ния, но конечный результат будет зависеть только от ваших усилий Преподавателям Как сказано выше, науке управления, использующей модели, построенные с помо- щью Excel, есть что предложить вашим студентам Мы надеемся, что материал нашей книги, помноженный на ваше мастерство обучения и энтузиазм, поможет в формирова- нии у завтрашних менеджеров навыков использования количественного моделирования в повседневной деловой практике Тем более важно, что сегодня миллионы менеджеров для анализа деловых задач применяют электронные таблицы Современные электронные таблицы имеют много мощных средств, которые можно использовать для более точного анализа моделей, вследствие чего могут приниматься более взвешенные и близкие к оп- тимальным решения С учетом все более широкого применения электронных таблиц в процессе управления ваша задача состоит в обучении студентов профессиональным на- выкам разработки моделей — как “спланировать” чистый рабочий лист так, чтобы полу- чить полезную и практичную модель деловой ситуации, не углубляясь в алгоритмические и математические тонкости расчетов Данная книга писалась как руководство для начальных курсов по моделированию в процессе принятия решении с применением электронной таблицы Microsoft Excel, ко- торое можно использовать при обучении студентов, аспирантов и магистров Что касает- ся студентов, то необходимо подчеркнуть, насколько важно для их будущей профессио- нальной деятельности освоить основные методы количественного моделирования в про- цессе принятия решении Чтобы адресовать книгу более широкому кругу читателей, в ней особое ударение делается на следующем • Строгий концептуальный фундаментдля всех рассматриваемых тем • Подчеркивание роли моделирования с помощью электронных таблиц для реше- ния широкого круга задач принятия решении Чтобы реализовать такой подход к изложению материала, шестое издание было зна- чительно переработано с целью показать “искусство” использования средств Excel и дать более широкий выбор материала для обучения студентов разных специальностей. По- этому был сделан определенный “сдвиг” от простого рассмотрения процедур решения и математических методов в сторону дополнительного материала, описывающего реаль- ные управленческие ситуации Для этого в книгу добавлено более десятка новых врезок “Практическое применение” Мы значительно увеличили количество задач, которые приведены в конце большинства глав (причем, как задач начального учебного уровня, так и более сложных и глубоких задач) Вместе с тем для более глубокого понимания ма- тематической основы добавлены дополнительные темы, такие как вырожденность реше- ний, методы ветвей и границ, условные вероятности, теорема Байеса и др

Предисловие 27 Мы адаптировали подход к моделированию, чтобы его можно было применить в раз- личных областях финансовой деятельности, в управлении ресурсами, маркетинге, адми- нистрировании и многих других сферах. Студенты предпочитают именно такой подход, поскольку 1) они получают именно те знания, которые смогут использовать в своей бу- дущей профессиональной деятельности, и, что более важно, 2) получают полезные навы- ки моделирования и развивают интуицию в решении практических задач Многие сту- денты сообщали нам, что это один из самых полезных курсов, которые они прослушали в колледже, поскольку он сочетает четкую методологию моделирования и применение моделей с изучением необходимых для этого средств. Основное внимание в книге уделяется моделям — что это такое, как их создавать и использовать, какую дополнительную информацию можно “выжать” из них — это кри- тически важные вопросы для реализации любой управленческой деятельности В то же время читатели, которые интересуются более глубокими аспектами этой темы, найдут здесь описание методов оптимизации и теории принятия решений Кроме пересмотра некоторых глав предыдущего издания, связанных с основами мо- делирования в Excel, в это издание добавлены две новые главы В дополнение к главе, описывающей имитационное моделирование, написана новая глава, посвященная моде- лированию дискретных событий с помощью средств Excel и надстройки Extend Новая глава о реализации моделей, в которой описываются организационные и управленческие проблемы, возникающие в процессе придания моделям “законного” статуса, включает описание многих реальных практических ситуаций, которые можно использовать при проведении учебных дискуссий по этой действительно важной теме. Мы также значи- тельно переработали главу, посвященную имитационному моделированию, добавили примеры оптимизации имитационных моделей в Excel с помощью надстройки OptQuest Продолжая прекрасную традицию предыдущих изданий, в конце каждой главы приво- дятся “Ситуации для анализа”, для которых описывающие их сложные модели могут созда- ваться постепенно, на основе материала нескольких глав (например, ситуация с компанией Ebel Mining). В данном издании продолжается объединение ранее разрозненного материала в отдельные темы (что было начато еще в предыдущем издании). Так, ранее отдельные главы по графиче- скому анализу и анализу чувствительности теперь объединены в одну главу, в которой также описана надстройка SolverTable. Эта надстройка, разработанная в Стэнфордском университе- те несколько лет назад, значительно расширяет возможности Excel по выполнению парамет- рического анализа оптимизационных моделей, включая возможность создания отчета с табу- лированными значениями, полученными при проведении анализа чувствительности Наконец, в этом издании значительно увеличено количество примеров, в частности, упрощенных примеров вводных моделей. Многочисленные “Советы”, разбросанные по главам, помогут студентам избежать ловушек и ошибок в процессе построения моделей в Excel Кроме того, детальное описание средств поиска решении и специальных средств Excel, применяемых при моделировании и редко включаемых в стандартный курс изуче- ния Excel, помогут студентам повысить свой уровень работы с этой замечательной элек- тронной таблицей и оценить возможности Excel для построения моделей Программные приложения для электронных таблиц и примеры из Microsoft Excel, вклю- чая такие популярные надстройки для электронных таблиц, как Поиск решения, Crystal Ball. @Risk и TreePlan, в книге рассматриваются через призму создания моделей. В этом издании описан оптимизатор Evolutionary Solver, реализующий генетические алгоритмы, который позволяет анализировать существенно нелинейные модели с использованием негладких функций.

28 Предисловие Особое внимание уделено пошаговому описанию процедур построения и анализа моде- лей, для чего опять используется Excel и соответствующие надстройки. Примеры в этом из- дании построены в Excel 2002, в книге приведено более 500 копий экранов. Особо подчерк- нем, что в книге описано применение более десяти программных приложений, которые студенты смогут использовать и после завершения курса. • Программа графической визуализации GLP для интерактивной оптимизации ли- нейных моделей. • Программа Premium Edition Solver for Education, позволяющая отлаживать вырожденные и нелинейные оптимизационные модели. • Надстройка SolverTable для параметрического анализа чувствительности оптими- зационных моделей • Программа Evolutionary Solver (составная часть Premium Edition Solver for Education), реализующая генетические алгоритмы для существенно нелинейных и негладких моделей • Надстройка Crystal Ball версии Proffessional (со 140-дневным сроком использова- ния), предназначенная для имитационного моделирования. • Надстройка TreePlan для анализа задач принятия решений. • Шаблоны Excel для выполнения вычислений в моделях очередей. • Программный пакет Extend LT для моделирования дискретных событий. Книга разбита на четыре части' первая вводная часть посвящена общим вопросам мо- делирования, вторая — детерминированным моделям, третья вероятностным (стохастическим) моделям, а четвертая — вопросам реализации моделей. Структура книги предполагает логическую связанность материала, которая позволяет с большей выразительностью изложить такие актуальные и мощные методы, как оптимизация с по- мощью генетических алгоритмов, аналитические иерархические процессы, имитацион- ное моделирование, моделирование дискретных событий, многокритериальные задачи принятия решений, а также общие методы моделирования посредством электронных таблиц Этого материала значительно больше, чем можно прочитать в одном начальном типовом курсе моделирования. Мы надеемся, что такая организация книги позволит ка- ждому преподавателю выбрать тот материал, который в наибольшей степени соответст- вует потребностям его аудитории. Сопутствующие материалы Каждый экземпляр книги шестого издания содержит компакт-диск со следующим программным обеспечением. • Программа графической визуализации GLP для интерактивной оптимизации ли- нейных моделей. Описывается и используется в главах 4 и 6. • Программа Premium Edition Solver for Education, позволяющая отлаживать вырожденные и нелинейные оптимизационные модели. Описывается и использу- ется в главах 3-7. • Надстройка SolverTable для параметрического анализа чувствительности оптими- зационных моделей. Описывается и используется в главах 4—7.

Предисловие 29 • Программа Evolutionary Solver (составная часть Premium Edition Solver for Education), реализующая генетические алгоритмы для существенно нелинейных и негладких моделей Описывается и используется в главе 7. • Надстройка Crystal Ball версии Proffessional (со 140-дневным сроком использова- ния), предназначенная для имитационного моделирования Описывается и ис- пользуется в главе 10. Она также включает оптимизатор OptQuest для имитацион- ных моделей (см. главу 10) • Надстройка TreePlan для анализа задач принятия решений. Описывается и исполь- зуется в главе 9 • Программный пакет Extend LT для моделирования дискретных событий Описы- вается и используется в главе 11 • Программный пакет Microsoft Project 2000 (со 120-дневным сроком использования) • Шаблоны Excel для выполнения вычислений в моделях очередей • Файлы рабочих книг Excel для всех примеров, рассмотренных в книге Благодарности от авторов шестого издания Мы благодарны авторам первых четырех изданий Гари Эппену (Gary Ерреп) и Ф Дж Гулду (F J Gould) и присоединившемуся к ним при написании пятого издания Чарльзу Шмидту (Charles Schmidt) за их огромные усилия по созданию действительно прекрасной книги, в которой было крайне сложно что-либо изменить Огромное спасибо нашему редактору Тому Такеру (Tom Tucker) за наведение мостов между нами и за его добрый и “направляющий” юмор во время подготовки данного из- дания Мы уверены, что без его руководства книга никогда не вышла бы в свет Большая благодарность всем рецензентам данного издания за их квалифицированные комментарии и предложения Они значительно улучшили содержание книги Благодарим более 300 преподавателей за их предложения и замечания, которые они высказали после проверки в студенческой аудитории многих изменении, сделанных в данном издании Мы также говорим большое спасибо нашим секретарям Стефани О’Делл (Stephanie O’Dell) и Хироми Ямпол (Hiromi Yampol) за долгие часы, проведенные за редактировани- ем и приведением в порядок наших рукописей. Благодарим Кевина Льюиса (Kevin Lewis) за помощь и создание многочисленных задач и примеров Спасибо преподавателям Станфордского университета за проверку нового материала данного издания Особая благодарность профессорам Джеймсу Петеллу (James Patel!) и Майклу Харрисону (Michael Harrison) за проверку нового материала в своих учебных курсах Хотим побла!одарить профессоров Чарльза Бонини (Charles Bonmi), Эвана Портеса (Evan Porteus), Кришнана Ананда (Krishnan Anand), Джеймса Петелла (James Patell) и Хаи- ма Мендельсона (Haim Mendelson) за предоставление материала практического примене- ния и ситуаций для анализа и профессора Стефена Бредли (Stephen Bradley) за участие в создании материала для главы, посвященной реализации моделей Спасибо профессо- рам Дэвиду Эшли (David Ashley) и Майку Мидлтону (Mike Middlton) за предоставление шаблонов Excel для моделей очередей и надстройки TreePlan соответственно Мы хотим поблагодарить Дэниэла Филстру (Daniel Fylstra) и Джона Уотсона (John Watson) из компаний Frontline Systems и Software Engines за подготовку рабочих книг

30 Предисловие Excel Было очень приятно с ними работать Особая благодарность Дэну за создание Pre- mium Edition Solver for Education для студентов, что мы рассматриваем как его щедрый и благородный вклад в дело образования и, в частности, обучения менеджменту Наконец, большое спасибо бывшим студентам Стэнфордского университета, ныне работающим в Microsoft, Стиву Боллмеру (Steve Ballmer) и Питу Хиггенсу (Pete Higgins) за их роль в создании средств Excel, что определило выбор этой электронной таблицы в ка- честве инструмента для моделирования и анализа управленческих ситуаций. Сотрудни- чество, при котором советы и предложения, исходящие из академических кругов, были учтены при разработке программы Excel и ее инструментария, — это та модель сотрудни- чества с компаниями, создающими программное обеспечение, которой мы хотели бы следовать и в будущем Мы надеемся, что эта книга и сопутствующие ей материалы помогут читателям в ос- воении науки управления Мы всегда рады получить сообщение от читателя, особенно если оно содержит идеи и предложения по улучшению содержания книги Jeffrey Moore, Palo Alto. CA Email moore_jeffiey@gsb Stanford edu Phone (650) 723-4048 FAX (650) 725-7979 Larry R Weatherford, Laramie. WY Email lrw@uwjoedu Phone (307) 766-3639 FAX (307)766-3488

МОДЕЛИ И МОДЕЛИРОВАНИЕ Глава 1. Введение в моделирование Глава 2. Моделирование с помощью электронных таблиц

В первой части книги мы предлагаем подход, позволяющий применять электронные таб- лицы Excel для поддержки принятия управленческих решений. Сначала с помощью Excel разрабатывается модель рассматриваемой ситуации, затем полученная модель анализи- руется средствами Excel, после чего на основании проведенного анализа принимается решение. Первые главы посвящены рассмотрению класса моделей, получивших назва- ние детерминированных Что же собой представляют детерминированные модели? Термин детерминированная модель означает, что все аспекты модели достоверно из- вестны Например, в модели производства предполагается, что достоверно известно, сколько времени требуется на изготовление определенной детали (скажем, 20 мин., или, что то же самое, 3 детали в час) Таким образом, известно, что за 8 ч работы можно про- извести 24 детали 8 часов х 3 детали в час = 24 детали Мы все используем детерминированные модели. С тех пор как выяснилось, что четы- ре 25-центовых пирожных стоят доллар, нам всегда при анализе были известны точные значения всех факторов Естественно, возникает желание предположить, что окружаю- щий мир является детерминированным Однако в действительности это не так В частно- сти, в приведенном примере время изготовления некоторых деталей может оказаться равным 19 мин , а других— 23 мин. Возможно, на изготовление 24 деталей потребуется всего 7 ч 41 мин Почему же детерминированные модели используются, несмотря на то, что они неточ- но описывают действительность9 Ответ прост — эти модели полезны. Пусть детермини- рованные модели несовершенны, но, как правило, они достаточно удовлетворительно описывают реальность В любом случае это лучше, чем не иметь модели вовсе Получен- ный с помощью таких моделей результат оправдывает усилия, затраченные на их созда- ние и анализ Поэтому детерминированные модели нашли широкое применение в анали- зе управленческих ситуаций с помощью электронных таблиц. Изучению детерминиро- ванных моделей посвящены части 1 и 2 данной книги. В части 3 мы откажемся от предположений о детерминированности, чтобы иметь возможность моделировать ситуа- ции в условиях неопределенности

Введение в моделирование В ЭТОЙ ГЛАВЕ... 1.1. Введение 1.2. Процесс моделирования 1.3. Немного философии 1.4. Типы моделей 1.5. Построение моделей 1.6. Моделирование на основе данных 1.7. Детерминированные и вероятностные модели 1.8. Последовательная разработка модели 1.9. Моделирование и принятие решений в реальном мире 1.10. Подведение итогов 1.11. Заключение I Основные термины | Контрольные вопросы i Вопросы для обсуждения j Литература

34 ЧАСТЬ I Модели и моделирование Практическое применение Система принятия решений корпорации AT&T Capital Corporation Корпорация AT&T Capital Corporation (AT&T СС), активы которой составляют более 12 миллиардов долларов, является крупнейшей открытой акционерной ком- панией США в сфере лизинга и финансирования Мелкий коммерческий лизинг, стоимость оборудования в котором составляет не более $50 000, является важней- шим сегментом бизнеса AT&T СС, в котором вращаются многие миллиарды долла- ров На этом рынке чрезвычайно высокий уровень конкуренции, поэтому корпора- ция AT&T СС должна принимать соответствующие решения по кредитованию бы- стро (иначе существует риск, что клиенты обратятся к другим арендодателям), точно (в противном случае возможен риск непогашения долгов) и рентабельно (иначе за- траты на принятие решения отрицательно скажутся на прибыли) Кроме того, необ- ходимо эффективно управлять деятельностью, связанной с неоплаченными счетами, чтобы контролировать потери от безнадежных долгов, уменьшить затраты на финан- совое обслуживание и улучшить оборот наличных средств AT&T СС разработала компьютерную систему принятия решений, которая по- зволяет отслеживать риск, связанный с каждым кредитом клиента, на протяжении всего периода его сотрудничества с компанией Были созданы модели и системы для поддержки трех этапов отношений между клиентом и компанией 1) принятие пер- воначального решения о предоставлении кредита, 2) управление кредитной линией и последующие решения о кредитовании и 3) сбор отчетов Для каждого этапа моде- ли оценки рисков и принятия решений определяют, какое решение будет принято. Преимуществами такого подхода являются сокращение времени ответа клиентам, увеличение объемов деловых операции AT&T СС и рост прибылей компании При принятии первоначального решения о предоставлении кредита для оценки будущей платежеспособности клиента используется информация о профиле кредита и отчеты о кредитных операциях Выбор источников снабжения кредитной инфор- мацией среди различных кредитных агентств осуществляется с помощью специаль- ной оптимизационной модели Другая оптимизационная модель позволяет сформу- лировать окончательное решение и определить лимит кредитования. При принятии окончательного решения на основании информации о том, как клиент распоряжал- ся средствами в прошлом, и оценок будущего использования кредита выбирается одно из трех решении одобрить выделение кредита, отказать или направить для дальнейшего рассмотрения В настоящее время данный процесс позволяет автомати- зировать около 68% первоначальных решений о выделении кредита, благодаря чему годовой объем операции увеличивается на $40 млн , а стоимость принятия решений снижается на $500 тыс в год Другому подразделению AT&T СС использование дан- ной модели позволяет снизить затраты более чем на $600 тыс ежегодно, при этом на 40% снижаются затраты на получение отчетов о кредитных операциях Управление кредитной линией клиента состоит в постоянно проводимой оценке его кредитоспособности с целью определения кредитного уровня Клиенты переводят- ся на более высокий или низкий кредитный уровень, если моделью оценивания креди- та предписывается новый порог Использование модели управления кредитной линиеи позволяет ежегодно экономить $300 тыс и увеличить объем операций на $6 млн.

ГЛАВА 1. Введение в моделирование 35 Взыскание средств с клиентов-должников производится с помощью набора стати- стических моделей, которые рекомендуют один из пяти видов взыскания платежей. Модель управления портфелем кредитов автоматически выбирает клиентов- должников и помещает их в порядке очередности в список для обслуживания Это по- зволяет повысить производительность на 15%, сократить размеры неплатежей на $16 млн и соответственно увеличить оборот наличных средств на $1 млн ежемесячно В результате применения данной модели количество сомнительных клиентов в AT&T СС сократилось на 15%, в то время как объем деловых операций возрос на 23%. В целом применение указанных моделей (среди которых модели анализа рисков, статистические и оптимизационные модели, а также модель управления портфелем кредитов) позволило снизить затраты на принятие решений на $3,5 млн , увеличить объем операций на $86 млн и сократить потери от невозвращения кредитов на $1,1 млн ежегодно Согласно заключению AT&T СС инвестиции в “автоматизацию и оптимизацию процесса принятия решений рассматриваются в качестве важного источника повышения конкурентоспособности и прибыли” [ 1 ] 1.1. Введение Изучив Excel, вы присоединились к тем 100 миллионам пользователей, которые сделали электронные таблицы языком повседневного общения в менеджменте, что произвело под- линную революцию в управлении два десятилетия назад. Данная книга не о том, как работать в Excel, — она посвящена тому, как с помощью Excel создавать модели для анализа ситуаций в сфере менеджмента Наша цель — изучить модели управления, основанные на электронных таблицах что они собой представляют, как создаются, используются, и что можно узнать с их помощью Например, в основе успеха компании AT&T СС (о которой говорится в начале гла- вы) лежит набор управленческих моделей для поддержки процесса принятия решений в сфере кредитования Как и в данной компании, наш подход будет состоять в разработке и после- дующем анализе модели ситуации На основании проведенного анализа будут предлагаться решения по улучшению рассматриваемой ситуации Однако так получилось, что у менеджеров достаточно долго было двойственное от- ношение к применению моделирования в процессе принятия решений Признавая опре- деленные преимущества моделей, они зачастую воспринимали сам процесс моделирова- ния как “черную магию”, которой владеют только математики, высокооплачиваемые консультанты или специалисты-компьютерщики К сожалению, когда моделирование поручалось специалистам, менеджер практически отстранялся отданного процесса, что, как правило, приводило к неправильному применению или отказу от использования ре- зультатов моделирования А это, в свою очередь, вело к усилению скептических настрое- ний в среде менеджеров относительно реальной пользы моделирования (помимо созда- ния стереотипных отчетов о результатах моделирования, которые часто так и оставались непрочитанными) Таким образом, деньги и усилия тратились на ритуальные действия по моделированию, которые в итоге практически никак не влияли ни на менеджера, ни на организацию, для которой предназначалась модель, поскольку эта модель никого ни- чему не учила, а процесс моделирования ничего не менял в работе организации Применение электронных таблиц коренным образом изменило ситуацию, так как по- зволило менеджерам самостоятельно создавать и анализировать модели Поэтому им для создания собственных моделей уже не были нужны необходимые прежде аналитические

36 ЧАСТЬ I Модели и моделирование способности профессиональных математиков, навыки программирования, алгоритмиче- ское мышление и соответствующие технические знания Непосредственное использование моделей для поддержки принятия решений не только повысило эффективность управленче- ских решении, но и позволило самим менеджерам глубже вникнуть в суть решаемых про- блем. Обучение в процессе моделирования позволяет менеджеру сосредоточиться на ос- новной проблеме принятия решения — определить, на какие основные вопросы нужно от- ветить, какие альтернативы исследовать и на что обратить особое внимание. В данной книге описаны разнообразные модели, а также соответствующие концеп- ции, которые обобщают приведенные примеры для всевозможных ситуаций, с которыми сталкивается менеджер. Однако ключевой составляющей успешного моделирования управленческих ситуаций с помощью Excel является сам менеджер Не следует забывать, что ему придется конкурировать со 100 миллионами своих коллег, также применяющими программы электронных таблиц. Но все ли из них умеют использовать Excel для успеш- ного моделирования сложных управленческих ситуаций и опираются в своем анализе на глубокие концептуальные принципы9 Может получиться, что читатель выполнит все предложенные в книге упражнения, но это никак не поможет ему в работе. Чтобы такого не произошло, необходимо проник- нуться идеями моделирования, т. е. эти идеи должны стать частью вашей интуиции. Главное — приобретение собственного опыта моделирования с помощью Excel, а наша книга поможет лучше понять связи между менеджментом и моделью В книге предлагается множество конкретных моделей. Не следует слишком погружаться в технические под- робности этих моделей и их представления с помощью Excel, чтобы не утратить понятие об общих навыках, которые необходимы как хорошему менеджеру, так и специалисту в сфере моделирования Работая с книгой, нужно уделять основное внимание реальным ситуациям и роли табличных моделей (т.е. построенных с помощью электронных таб- лиц) в разрешении этих ситуаций, а также заниматься самостоятельным построением и анализом данных моделей. Это нелегко, но, чтобы чему-то научиться, всегда необхо- димо приложить определенные усилия Моделирование различных вариантов проекта будущей системы позволило компании i Federal Express совершить ошибки только на бумаге. Компьютерное моделирование прино- ° i сит плоды; оно позволяет исследовать множество различных альтернатив и заставляет все- i сторонне изучить проблему. Фредерик У. Смит (Frederic W. Smith)' Председатель правления и генеральный директор корпорации Federal Express 1.2. Процесс моделирования На рис I I показаны этапы принятия управленческого решения. При наличии кон- фликтующих или конкурирующих альтернатив менеджер анализирует сложившуюся си- туацию, принимает решение, позволяющее разрешить конфликт; решение реализуется; в результате организация получает определенную прибыль (не обязательно в виде денеж- ных сумм) В книге рассматривается применение моделей, построенных с помощью электронных таблиц, для поддержки принятия решений, т.е. для первых двух этапов — анализа ситуации и принятия решения о выходе из нее Реализация принятых решений также важна, этой теме будет посвящена глава 11.