Рассмотрим использование

MS

EXCEL

для прогнозирования переменной

Y

на основании нескольких переменных Х, т.е. множественную регрессию.

Перед прочтением этой статьи рекомендуется освежить в памяти

простую линейную регрессию

– прогнозирование на основе значений только одного фактора.

Disclaimer

: Данную статью не стоит рассматривать, как пересказ главы из учебника по статистике. Статья не обладает ни полнотой, ни строгостью изложения положений статистической науки. Эта статья – о применении MS EXCEL для целей

Множественного регрессионного анализа.

Теоретические отступления приведены лишь из соображения логики изложения. Использование данной статьи для изучения

Регрессии

– плохая идея.

Статья про

Множественный регрессионный анализ

получилась большая, поэтому ниже для удобства приведены ее разделы:

- Оценка неизвестных параметров

- Диаграмма рассеяния

-

Вычисление прогнозных значений Y

(отдельное наблюдение и среднее значение) и построение доверительных интервалов

- Стандартные ошибки и доверительные интервалы для коэффициентов регрессии

- Проверка гипотез

- Генерация данных для множественной регрессии с помощью заданного тренда

- Коэффициент детерминации

Прогнозирование единственной переменной Y на основании значений 2-х или более переменных Х называется

множественной регрессией

.

Множественная линейная регрессионная модель

(Multiple Linear Regression Model)

имеет вид Y=β

0

+β

1

*X

1

+β

2

*X

2

+…+β

k

*X

k

+ε. В этом случае переменная Y зависит от k поясняющих переменных Х, т.е.

регрессоров

. ε —

случайная ошибка

. Модель является линейной относительно неизвестных параметров β.

Оценка неизвестных параметров

В этой статье рассмотрим модель с 2-мя регрессорами. Сначала введем необходимые обозначения и понятия множественной регрессии.

Для описания зависимости Y от 2-х переменных

линейная модель

имеет вид:

Y=β

0

+β

1

*X

1

+β

2

*X

2

+ε.

Параметры этой модели β

i

нам неизвестны, но их можно оценить, используя случайную выборку (измеренные значения переменной Y от заданных Х). Оценки параметров модели (β

0

, β

1

, β

2

) обычно вычисляются

методом наименьших квадратов (МНК)

, который минимизирует сумму квадратов ошибок прогнозирования (критерий минимизации в англоязычной литературе обозначают как SSE – Sum of Squared Errors).

Соответствующие оценки параметров будем обозначать как

b

0

,

b

1

и

b

2

.

Ошибка ε имеет случайную природу и имеет свою функцию распределения со

средним значением

=0 и

дисперсией σ

2

.

Оценки

b

1

и

b

2

называются

коэффициентами регрессии

, они определяют влияние соответствующей переменной X, когда все остальные независимые переменные остаются

неизменными

.

Сдвиг (intercept)

или

постоянный

член

b

0

, определяет прогнозируемое значение Y, когда все поясняющие переменные Х равны 0 (часто

сдвиг

не имеет физического смысла в рамках модели и обусловлен лишь математическими вычислениями

МНК

).

Вычислив оценки, полученные методом

МНК,

позволяют прогнозировать значения переменной Y:

Y=

b

0

+

b

1

*X

1

+

b

2

*X

2

Примечание

: Для случая 2-х регрессоров, все спрогнозированные значения переменной Y будут лежать в плоскости (в

плоскости регрессии

).

В качестве примера рассмотрим технологический процесс изготовления нити:

Инженер, на основе имеющегося опыта, предположил, что

прочность нити

Y зависит от

концентрации исходного раствора

(Х

1

) и

температуры реакции

(Х

2

), и соответствует модели линейной регрессии. Для нахождения комбинации переменных Х, при которых Y принимает максимальное значение, необходимо определить коэффициенты регрессии, сделав выборку.

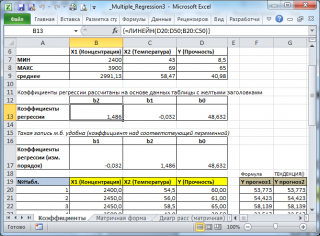

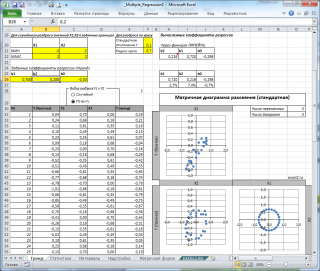

В MS EXCEL

коэффициенты множественной регрессии

удобнее всего вычислить с помощью функции

ЛИНЕЙН()

. Это сделано в

файле примера на листе Коэффициенты

. Чтобы вычислить оценки:

-

выделите 3 ячейки в одной строке (т.к. мы рассматриваем случай 2-х регрессоров, то будут вычислены 2

коэффициента регрессии

+

величина сдвига

= 3 значения, для вывода которых понадобится 3 ячейки). Пусть это будет диапазон

С8:Е8

; -

в

Строке формул

введите =

ЛИНЕЙН(D20:D50;B20:C50)

. Предполагается, что в столбце

В

содержатся прогнозируемые значения Y (в нашей модели это Прочность нити), в столбцах

С

и

D

содержатся значения контролируемых параметров Х (Х1 – Концентрация в столбце С и Х2 – Температура в столбце D). -

нажмите

CTRL

+

SHIFT

+

ENTER

(т.к. этоформула массива

).

В левой ячейке будет рассчитано значение

коэффициента регрессии

b

2

для переменной Х2, в средней ячейке — значение

коэффициента регрессии

b

1

для переменной Х1, в правой –

сдвиг

. Обратите внимание, что порядок вывода

коэффициентов

регрессии

обратный по отношению к расположению столбцов с данными соответствующих переменных Х (вычисленный коэффициент

b

2

располагается

левее

по отношению к

b

1

, тогда как значения переменной Х2 располагаются

правее

значений переменной Х1). Это может привести к путанице, поэтому лучше разместить коэффициенты над соответствующими столбцами с данными, как это сделано в строке 17

файла примера

.

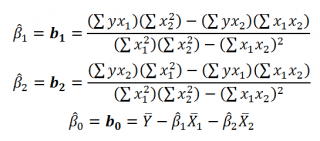

Примечание

: В принципе без функции

ЛИНЕЙН()

можно обойтись, записав альтернативные формулы. Для этого в

файле примера на листе Коэффициенты

в столбцах

I

:

K

вычислены отклонения значений переменных Х

1i

, Х

2i

, Y

i

от их средних значений

![]()

, т.е.:

![]()

Далее коэффициенты регрессии рассчитываются по следующим формулам (эти формулы справедливы только при прогнозировании по 2-м независимым переменным Х):

При прогнозировании по 3-м и более независимым переменным Х формулы для вычисления

коэффициентов регрессии

значительно усложняются, поэтому следует использовать матричный подход.

В

файле примера на листе Матричная форма

выполнены расчеты

коэффициентов регрессии

с помощью матричного подхода.

Расчет можно произвести как пошагово, так и одной

формулой массива

:

=МУМНОЖ(МОБР(МУМНОЖ(ТРАНСП(B9:D33);(B9:D33)));МУМНОЖ(ТРАНСП(B9:D33);(E9:E33)))

Коэффициенты регрессии

(вектор

b

)

в этом случае вычисляются по формуле

b

=(X

T

X)

-1

(X

T

Y) или в другом виде записи

b

=(X

’

X)

-1

(X

’

Y)

Под Х подразумевается матрица, состоящая из столбцов значений переменной Х с дополнительным столбцом единиц, а под Y – вектор-столбец значений Y.

Символ

Т

или ‘ – это

транспонирование матрицы

, а обозначение

-1

говорит о

вычислении обратной матрицы

.

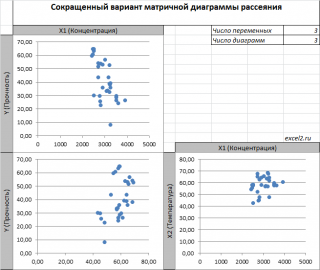

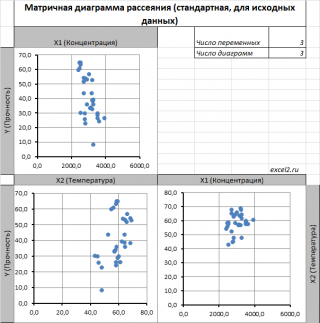

Диаграмма рассеяния

В случае

простой линейной регрессии

(один регрессор, т.е. одна переменная Х) для визуализации связи между прогнозируемым значением Y и переменной Х строят

диаграмму рассеяния

(двумерную).

В случае

множественной

линейной регрессии

двумерную диаграмму рассеяния можно построить только для анализа влияния каждого отдельного регрессора на Y (при этом остальные Х не меняются), т.е. так называемую Матричную диаграмму рассеивания (См.

файл примера лист Диагр расс (матричная)

).

К сожалению, такую диаграмму трудно интерпретировать.

Более того, матричная диаграмма может вводить в заблуждение (см.

Introduction

to

linear

regression

analysis

/

D

.

C

.

Montgomery

,

E

.

A

.

Peck

,

G

.

G

.

Vining

, раздел 3.2.5

), демонстрируя наличие или отсутствие линейной взаимосвязи между отдельным регрессором X

i

и Y.

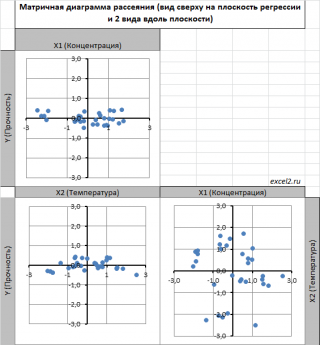

Для случая с 2-мя регрессорами можно предложить альтернативный вид матричной

диаграммы рассеяния

. В стандартной диаграмме рассеяния строятся проекции на координатные плоскости Х1;Х2, Y;X1 и Y;X2. Однако, если взглянуть на точки относительно

плоскости регрессии

, то картину, на мой взгляд, будет проще интерпретировать.

Сравним две матричные диаграммы рассеяния (см.

файл примера на листе «Диагр расс (в плоск регрессии)»

, построенные для одних и тех же наблюдений. Первая – стандартная,

вторая представляет собой вид сверху на плоскость регрессии и 2 вида вдоль плоскости.

На второй диаграмме становится очевидно, что разброс точек относительно плоскости регрессии совсем не большой и поэтому, скорее всего, построенная модель является полезной, а выбранные 2 переменные Х позволяют прогнозировать Y (конечно, для подтверждения этой гипотезы нужно

провести процедуру F-теста

).

Несколько слов о построении альтернативной матричной диаграммы рассеяния:

-

Перед построением необходимо нормировать значения наблюдений (для каждой переменной вычесть

среднее

и разделить на

стандартное отклонение

). В этом случае практически все точки на диаграммах будут находится в диапазоне +/-3 (по аналогии со

стандартным нормальным распределением

, 99% значений которого лежат в пределах +/-3 сигма). В этом случае, на диаграмме можно фиксировать мин/макс значений осей, чтобы EXCEL автоматически не модифицировал масштаб осей при изменении данных (это не всегда удобно);

-

Теперь координаты точек необходимо рассчитать в системе отсчета относительно плоскости регрессии (в которой плоскость Оху’ совпадает с плоскостью регрессии). Для этого необходимо найти

матрицу вращения

, например, через вращение приводящее к совмещению нормали к плоскости регрессии и вектора оси Z (0;0;1);

-

Новые координаты позволяют построить альтернативную матричную диаграмму. Кроме того, для удобства можно вращать систему координат вокруг новой оси Z, чтобы нагляднее представить себе распределение точек относительно плоскости регрессии (для этого использована Полоса прокрутки в ячейках

Q

31:

S

31

).

Вычисление прогнозных значений Y (отдельное наблюдение и среднее значение) и построение доверительных интервалов

После того, как нами были найдены тем или иным способом коэффициенты регрессии можно приступать к вычислению прогнозных значений Y на основе заданных значений переменных Х.

Уравнение прогнозирования или уравнение регрессии в случае 2-х независимых переменных (регрессоров) записывается в виде:

Y=

b

0

+

b

1

*

Х

1

+

b

2

*

Х

2

Примечание:

В MS EXCEL

прогнозное значение Y для заданных Х

1

и Х

2

можно также предсказать с помощью функции

ТЕНДЕНЦИЯ()

. При этом 2-й аргумент будет ссылкой на столбцы, содержащие все значения переменных Х

1

и Х

2

, а 3-й аргумент функции должен быть ссылкой на диапазон ячеек, содержащий 2 значения Х (Х

1i

и Х

2i

) для выбранного наблюдения i (см.

файл примера, лист Коэффициенты, столбец G

). Функция

ПРЕДСКАЗ()

, использованная нами в простой регрессии, не работает в случае

множественной регрессии

.

Найдя прогнозное значение Y, мы, таким образом, вычислим его точечную оценку. Понятно, что фактическое значение Y, полученное при наблюдении, будет, скорее всего, отличаться от этой оценки. Чтобы ответить на вопрос о том, на сколько хорошо мы можем предсказывать новые значения Y, нам потребуется построить

доверительный интервал

этой оценки, т.е. диапазон в котором с определенной заданной вероятностью, скажем 95%, мы ожидаем новое значение Y.

Доверительные интервалы

построим при фиксированном Х для:

- нового наблюдения Y;

- среднего значения Y (интервал будет уже, чем для отдельного нового наблюдения)

Как и в случае

простой линейной регрессии

, для построения

доверительных интервалов

нам потребуется сначала вычислить

стандартную ошибку модели

(standard error of the model)

, которая приблизительно показывает насколько велика ошибка предсказания значений переменной Y на основании значений переменных Х.

Для вычисления

стандартной ошибки

оценивают

дисперсию

ошибки ε, т.е. сигма^2

(ее часто обозначают как

MS

Е либо

MSres

)

. Затем, вычислив из полученной оценки квадратный корень, получим

Стандартную ошибку регрессии (часто обозначают как

SEy

или

sey

).

где SSE – сумма квадратов значений ошибок модели ei=yi — ŷi (

Sum of Squared Errors

). MSE означает Mean Square of Errors (среднее квадратов ошибок, точнее остатков).

Величина n-p – это количество

степеней свободы

(

df

–

degrees

of

freedom

), т.е. число параметров системы, которые могут изменяться независимо (вспомним, что у нас в этом примере есть n независимых наблюдений переменной Y, р – количество оцениваемых параметров модели). В случае

простой множественной регрессии

с 2-мя регрессорами

число степеней свободы

равно n-3, т.к. при построении

плоскости регрессии

было оценено 3 параметра модели

b

(т.е. на это было «потрачено» 3

степени свободы

).

В MS EXCEL

стандартную ошибку

SEy можно вычислить формулы (см.

файл примера, лист Статистика

):

=

ИНДЕКС(ЛИНЕЙН($E$13:$E$43;$C$13:$D$43;;ИСТИНА);3;2)

Стандартная ошибка

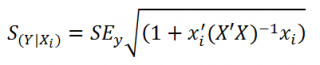

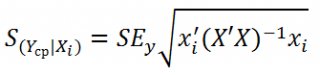

нового наблюдения Y при заданных значениях Х (вектор Хi) вычисляется по формуле:

x

i

— вектор-столбец со значениями переменных Х (с дополнительной 1) для заданного наблюдения i.

Соответствующий доверительный интервал вычисляется по формуле:

![]()

где α (альфа) –

уровень значимости

(обычно принимают равным 0,05=5%)

р – количество оцениваемых параметров модели (в нашем случае = 3)

n-p – число степеней свободы

–

квантиль

распределения Стьюдента

(задает количество

стандартных ошибок

, в +/- диапазоне которых вероятность обнаружить новое наблюдение равно 1-альфа). Т.е. если

квантиль

равен 2, то диапазон шириной +/- 2

стандартных ошибок

относительно прогнозного значения Y будет с вероятностью 95% содержать новое наблюдение Y (для каждого заданного Хi). В MS EXCEL вычисления квантиля производят по формуле =

СТЬЮДЕНТ.ОБР.2Х(0,05;n-p)

, подробнее см.

в статье про распределение Стьюдента

.

![]()

– прогнозное значение Yi вычисляемое по формуле Yi=

b

0+

b

1*

Х1i+

b

2*

Х2i (точечная оценка).

Стандартная ошибка

среднего значения Y при заданных значениях Х (вектор Хi) будет меньше, чем стандартная ошибка отдельного наблюдения. Вычисления производятся по формуле:

x

i

— вектор-столбец со значениями переменных Х (с дополнительной 1) для заданного наблюдения i.

Соответствующий

доверительный интервал

вычисляется по формуле:

![]()

Прогнозное значение Yi (точечная оценка) используется тоже, что и для отдельного наблюдения.

Стандартные ошибки и доверительные интервалы для коэффициентов регрессии

В разделе

Оценка неизвестных параметров

мы получили точечные оценки

коэффициентов регрессии

. Так как эти оценки получены на основе случайных величин (значений переменных Х и Y), то эти оценки сами являются случайными величинами и соответственно имеют функцию распределения со

средним значением

и

дисперсией

. Но, чтобы перейти от

точечных оценок

к

интервальным

, необходимо вычислить соответствующие

стандартные ошибки

(т.е.

стандартные отклонения

)

коэффициентов регрессии

.

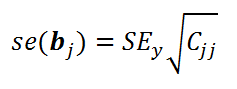

Стандартная ошибка коэффициента регрессии

b

j

(обозначается

se

(

b

j

)

) вычисляется на основании

стандартной ошибки

по следующей формуле:

где C

jj

является диагональным элементом матрицы (X

’

X)

-1

. Для коэффициента сдвига

b

0

индекс j=1 (верхний левый элемент), для

b

1

индекс j=2,

b

2

индекс j=3 (нижний правый элемент).

SEy –

стандартная ошибка регрессии

(см.

выше

).

В MS EXCEL

стандартные ошибки коэффициентов регрессии

можно вычислить с помощью функции

ЛИНЕЙН()

:

=

ИНДЕКС(ЛИНЕЙН($E$13:$E$43;$C$13:$D$43;;ИСТИНА);2;j)

Примечание

: Подробнее о функции

ЛИНЕЙН()

см. статью

Функция MS EXCEL ЛИНЕЙН()

.

Применяя матричный подход

стандартные ошибки

можно вычислить и через обычные формулы (точнее через

формулу массива

, см.

файл примера лист Статистика

):

=

КОРЕНЬ(СУММКВРАЗН(E13:E43;F13:F43) /(n-p)) *КОРЕНЬ (ИНДЕКС (МОБР (МУМНОЖ(ТРАНСП(B13:D43);(B13:D43)));j;j))

При построении

двухстороннего доверительного интервала

для

коэффициента регрессии

его границы определяются следующим образом:

b

j

+/- t*Se(

b

j

)

где t – это

t-значение

, которое можно вычислить с помощью формулы =

СТЬЮДЕНТ.ОБР.2Х(0,05;n-p)

для

уровня значимости

0,05.

В результате получим, что найденный

доверительный интервал

с вероятностью 95% (1-0,05) накроет истинное значение

коэффициента регрессии

b

j

.

Здесь мы считаем, что

коэффициент регрессии

b

j

имеет

распределение Стьюдента

с n-p

степенями свободы

(n – количество наблюдений, т.е. пар Х и Y).

Проверка гипотез

Когда мы строим модель, мы предполагаем, что между Y и переменными X существует линейная взаимосвязь. Однако, как это иногда бывает в статистике, можно вычислять параметры связи даже тогда, когда в действительности она не существует, и обусловлена лишь случайностью.

Единственный вариант, когда Y не зависит X, возможен, когда все

коэффициенты регрессии

β

равны 0.

Чтобы убедиться, что вычисленная нами оценка

коэффициентов регрессии

не обусловлена лишь случайностью (они не случайно отличны от 0), используют

проверку гипотез

. В качестве

нулевой гипотезы

Н

0

принимают, что линейной связи нет, т.е. ВСЕ β=0. В качестве альтернативной гипотезы

Н

1

принимают, что ХОТЯ БЫ ОДИН коэффициент β <>0.

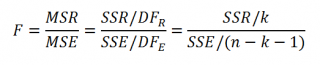

Процедура проверки значимости множественной регрессии, приведенная ниже, является обобщением

дисперсионного анализа

, использованного нами в случае

простой линейной регрессии (F-тест)

.

Если нулевая гипотеза справедлива, то

тестовая

F

-статистика

имеет

F-распределение

со степенями свободы

k

и

n

—

k

-1

, т.е. F

k, n-k-1

:

Проверку значимости регрессии можно также осуществить через вычисление

p

-значения

. В этом случае вычисляют вероятность того, что случайная величина F примет значение F

0

(это и есть

p-значение

), затем сравнивают p-значение с заданным

уровнем значимости α (альфа)

. Если

p-значение

больше уровня значимости

,

то нулевую гипотезу нет оснований отклонить, и регрессия незначима.

В MS EXCEL значение F

0

можно вычислить на основании значений выборки по вышеуказанной формуле или с помощью функции

ЛИНЕЙН()

:

=

ИНДЕКС(ЛИНЕЙН(E13:E43; C13:D43;;ИСТИНА);4;1)

В MS EXCEL для проверки гипотезы через

p

-значение

используйте формулу =F.РАСП.ПХ(F

0

;k;n-k-1)<

альфа

Если формула вернет ИСТИНА, то регрессия значима. Если формула вернет ЛОЖЬ, то у нас нет оснований отклонить нулевую гипотезу, т.е. «скорее всего» все коэффициенты регрессии равны 0 (см.

файл примера лист Статистика

, где показано эквивалентность обоих подходов проверки значимости регрессии).

В MS EXCEL критическое значение для заданного

уровня значимости

F

1-альфа, k, n-k-1

можно вычислить по формуле =

F.ОБР(1- альфа;k;n-k-1)

или =

F.ОБР.ПХ(альфа;k; n-k-1)

. Другими словами требуется вычислить

верхний альфа-

квантиль

F

-распределения

с соответствующими

степенями свободы

.

Таким образом, при значении статистики F

0

> F

1-альфа, k, n-k-1

мы имеем основание для отклонения нулевой гипотезы.

В программах статистики результаты процедуры

F

-теста

выводят с помощью стандартной таблицы

дисперсионного анализа

. В

файле примера такая таблица приведена на листе Надстройка

, которая построена на основе результатов, возвращаемых инструментом

Регрессия надстройки Пакета анализа MS EXCEL

.

Генерация данных для множественной регрессии с помощью заданного тренда

Иногда, бывает удобно сгенерировать значения наблюдений, имея заданный тренд.

Для решения этой задачи нам потребуется:

- задать значения регрессоров в нужном диапазоне (значения переменных Х);

-

задать коэффициенты регрессии (

b

); -

задать тренд (вычислить значения Y=

b

0

+

b

1

*

Х

1

+

b

2

*

Х

2

); - задать величину разброса Y вокруг тренда (варианты: случайный разброс в заданных границах или заданная фигура, например, круг)

Все вычисления выполнены в

файле примера, лист Тренд

для случая 2-х регрессоров. Там же построены

диаграммы рассеяния

.

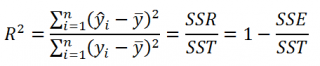

Коэффициент детерминации

Коэффициент детерминации

R

2

показывает насколько полезна построенная нами

линейная регрессионная модель

.

По определению

коэффициент детерминации

R

2

равен:

R

2

=

Изменчивость объясненная моделью (

SSR

) / Общая изменчивость (

SST

).

Этот показатель можно вычислить с помощью функции

ЛИНЕЙН()

:

=

ИНДЕКС(ЛИНЕЙН(E13:E43;C13:D43;;ИСТИНА);3)

При добавлении в модель новой объясняющей переменной Х,

коэффициент детерминации

будет всегда расти. Поэтому, рост

коэффициента детерминации

не может служить основанием для вывода о том, что новая модель (с дополнительным регрессором) лучше прежней.

Более подходящей статистикой, которая лишена указанного недостатка, является

нормированный

коэффициент детерминации

(Adjusted R-squared):

где p – число независимых

регрессоров

(вычисления см.

файл примера лист Статистика

).

Содержание

- Подключение пакета анализа

- Виды регрессионного анализа

- Линейная регрессия в программе Excel

- Разбор результатов анализа

- Вопросы и ответы

Регрессионный анализ является одним из самых востребованных методов статистического исследования. С его помощью можно установить степень влияния независимых величин на зависимую переменную. В функционале Microsoft Excel имеются инструменты, предназначенные для проведения подобного вида анализа. Давайте разберем, что они собой представляют и как ими пользоваться.

Подключение пакета анализа

Но, для того, чтобы использовать функцию, позволяющую провести регрессионный анализ, прежде всего, нужно активировать Пакет анализа. Только тогда необходимые для этой процедуры инструменты появятся на ленте Эксель.

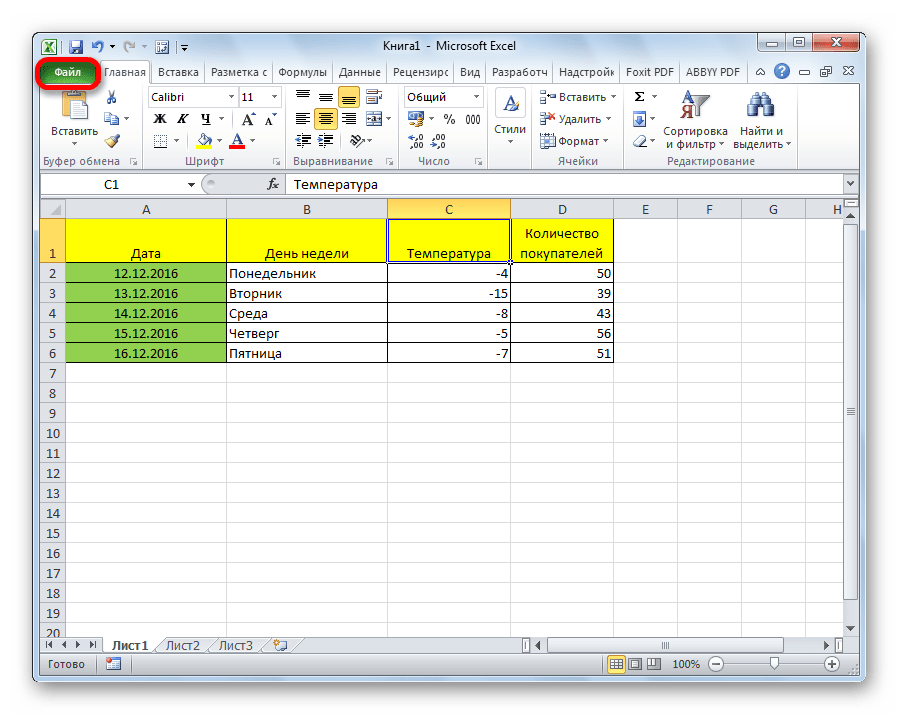

- Перемещаемся во вкладку «Файл».

- Переходим в раздел «Параметры».

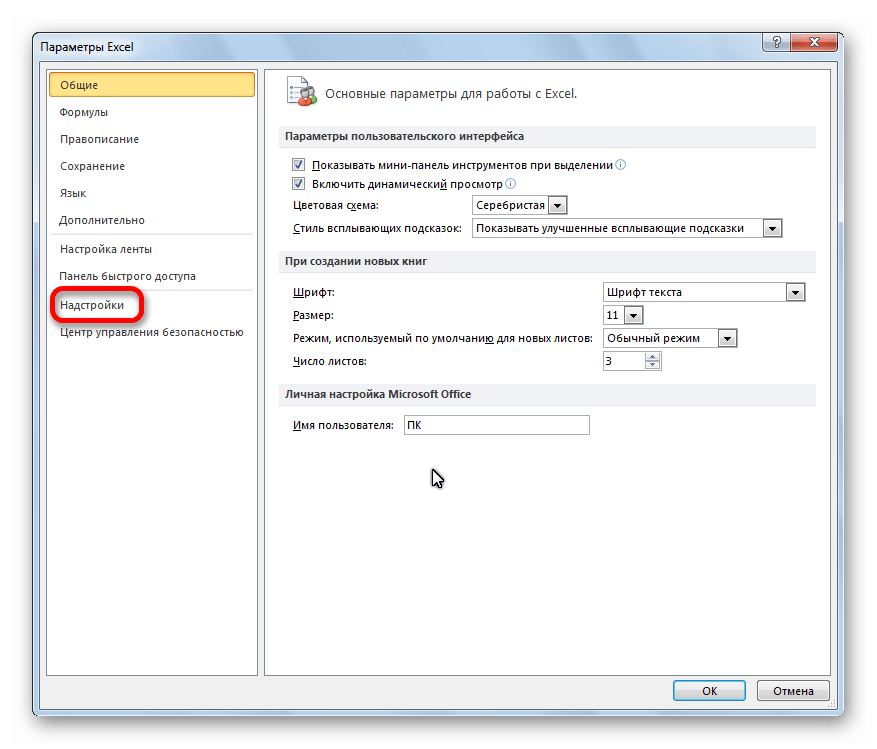

- Открывается окно параметров Excel. Переходим в подраздел «Надстройки».

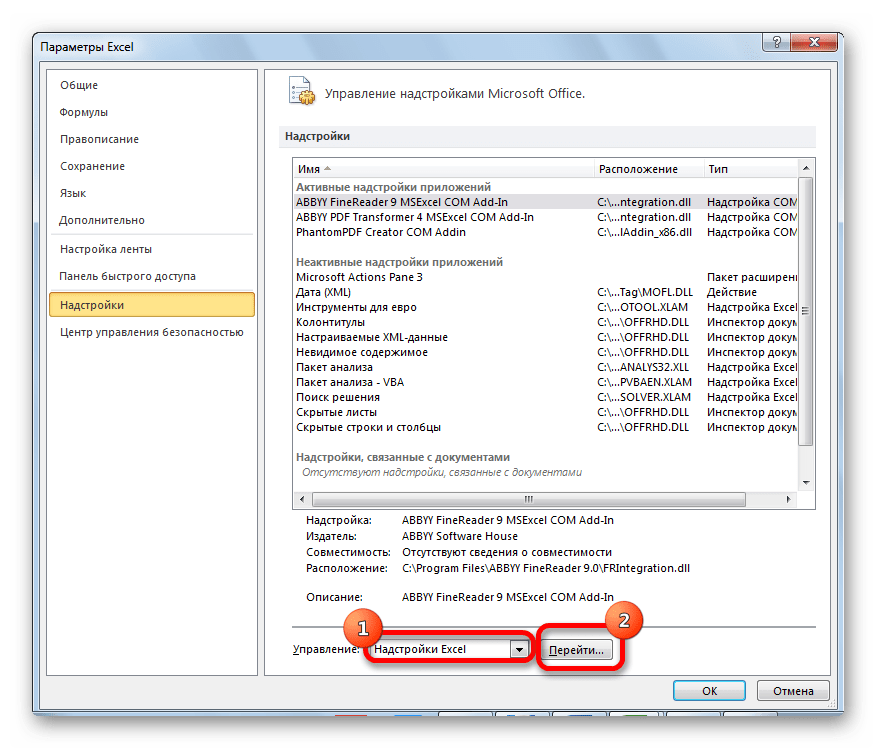

- В самой нижней части открывшегося окна переставляем переключатель в блоке «Управление» в позицию «Надстройки Excel», если он находится в другом положении. Жмем на кнопку «Перейти».

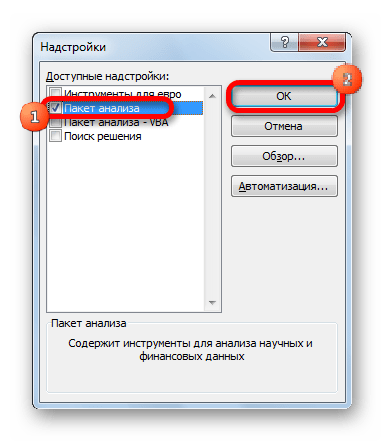

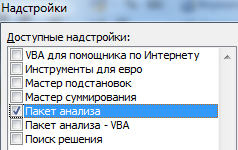

- Открывается окно доступных надстроек Эксель. Ставим галочку около пункта «Пакет анализа». Жмем на кнопку «OK».

Теперь, когда мы перейдем во вкладку «Данные», на ленте в блоке инструментов «Анализ» мы увидим новую кнопку – «Анализ данных».

Виды регрессионного анализа

Существует несколько видов регрессий:

- параболическая;

- степенная;

- логарифмическая;

- экспоненциальная;

- показательная;

- гиперболическая;

- линейная регрессия.

О выполнении последнего вида регрессионного анализа в Экселе мы подробнее поговорим далее.

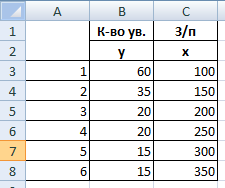

Внизу, в качестве примера, представлена таблица, в которой указана среднесуточная температура воздуха на улице, и количество покупателей магазина за соответствующий рабочий день. Давайте выясним при помощи регрессионного анализа, как именно погодные условия в виде температуры воздуха могут повлиять на посещаемость торгового заведения.

Общее уравнение регрессии линейного вида выглядит следующим образом: У = а0 + а1х1 +…+акхк. В этой формуле Y означает переменную, влияние факторов на которую мы пытаемся изучить. В нашем случае, это количество покупателей. Значение x – это различные факторы, влияющие на переменную. Параметры a являются коэффициентами регрессии. То есть, именно они определяют значимость того или иного фактора. Индекс k обозначает общее количество этих самых факторов.

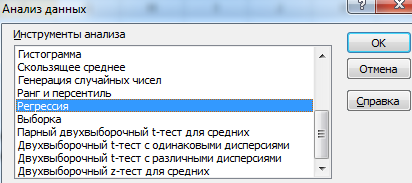

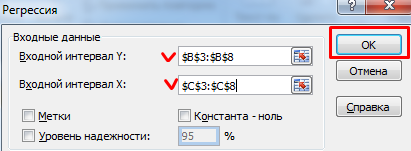

- Кликаем по кнопке «Анализ данных». Она размещена во вкладке «Главная» в блоке инструментов «Анализ».

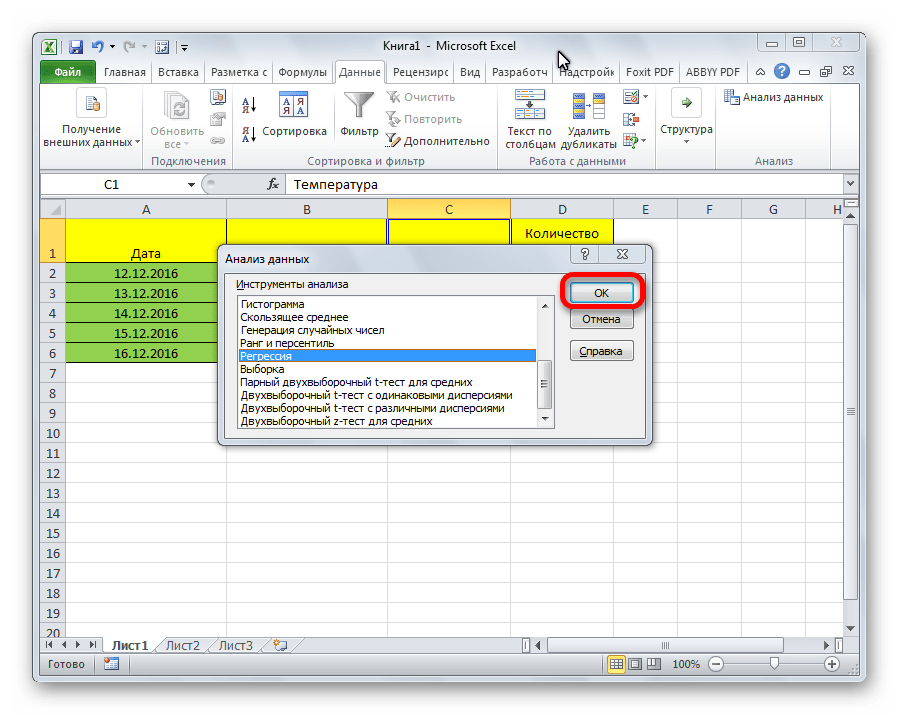

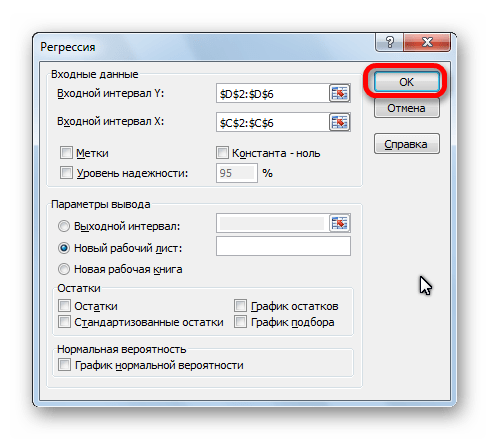

- Открывается небольшое окошко. В нём выбираем пункт «Регрессия». Жмем на кнопку «OK».

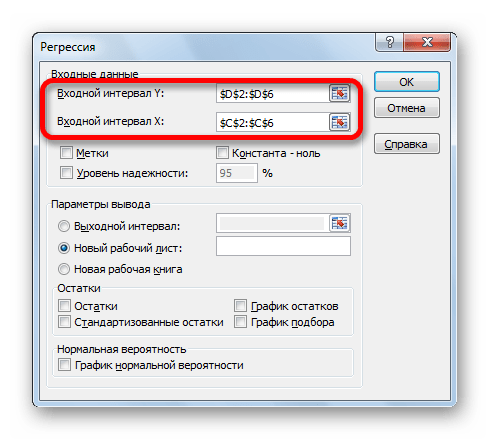

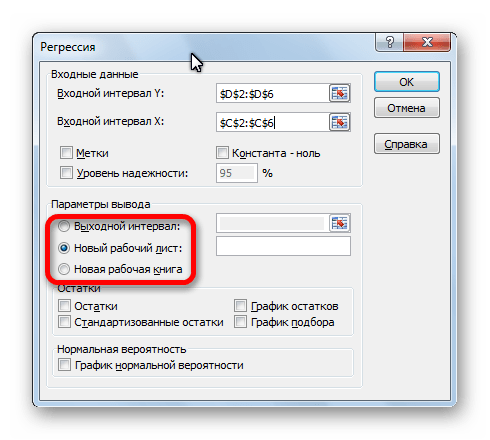

- Открывается окно настроек регрессии. В нём обязательными для заполнения полями являются «Входной интервал Y» и «Входной интервал X». Все остальные настройки можно оставить по умолчанию.

В поле «Входной интервал Y» указываем адрес диапазона ячеек, где расположены переменные данные, влияние факторов на которые мы пытаемся установить. В нашем случае это будут ячейки столбца «Количество покупателей». Адрес можно вписать вручную с клавиатуры, а можно, просто выделить требуемый столбец. Последний вариант намного проще и удобнее.

В поле «Входной интервал X» вводим адрес диапазона ячеек, где находятся данные того фактора, влияние которого на переменную мы хотим установить. Как говорилось выше, нам нужно установить влияние температуры на количество покупателей магазина, а поэтому вводим адрес ячеек в столбце «Температура». Это можно сделать теми же способами, что и в поле «Количество покупателей».

С помощью других настроек можно установить метки, уровень надёжности, константу-ноль, отобразить график нормальной вероятности, и выполнить другие действия. Но, в большинстве случаев, эти настройки изменять не нужно. Единственное на что следует обратить внимание, так это на параметры вывода. По умолчанию вывод результатов анализа осуществляется на другом листе, но переставив переключатель, вы можете установить вывод в указанном диапазоне на том же листе, где расположена таблица с исходными данными, или в отдельной книге, то есть в новом файле.

После того, как все настройки установлены, жмем на кнопку «OK».

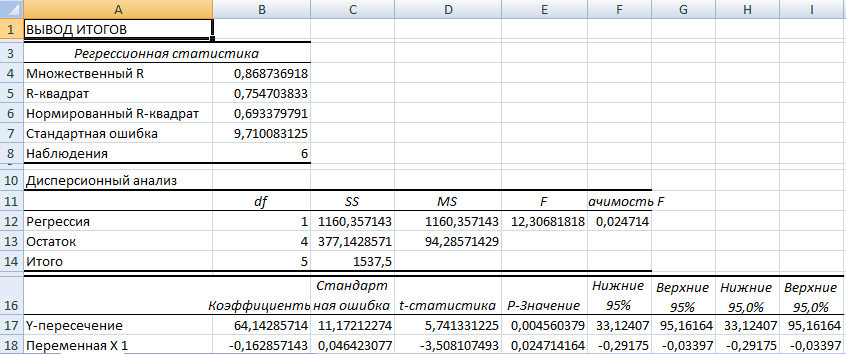

Разбор результатов анализа

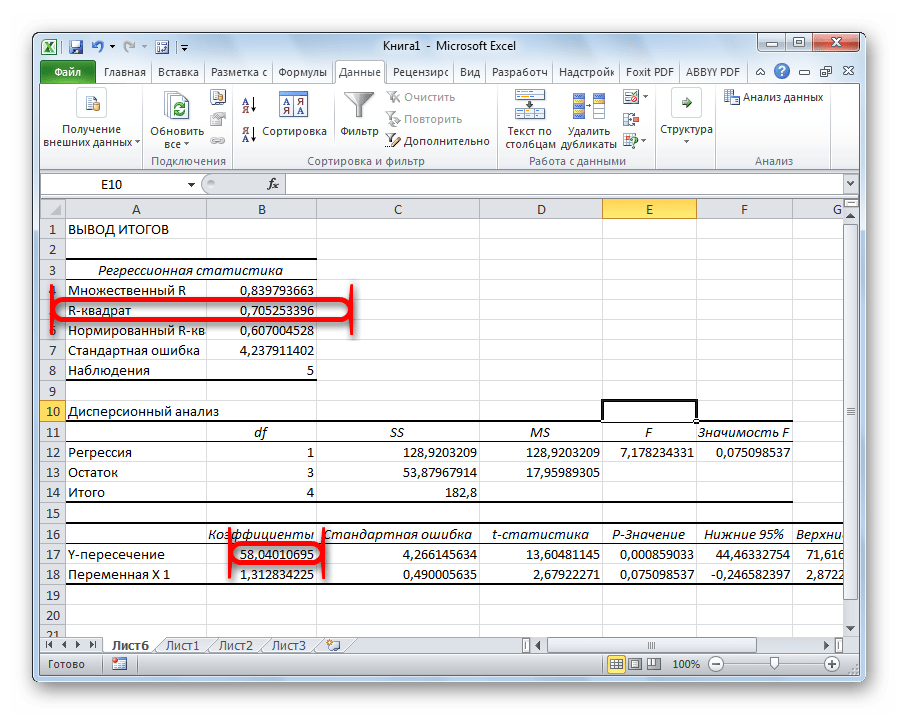

Результаты регрессионного анализа выводятся в виде таблицы в том месте, которое указано в настройках.

Одним из основных показателей является R-квадрат. В нем указывается качество модели. В нашем случае данный коэффициент равен 0,705 или около 70,5%. Это приемлемый уровень качества. Зависимость менее 0,5 является плохой.

Ещё один важный показатель расположен в ячейке на пересечении строки «Y-пересечение» и столбца «Коэффициенты». Тут указывается какое значение будет у Y, а в нашем случае, это количество покупателей, при всех остальных факторах равных нулю. В этой таблице данное значение равно 58,04.

Значение на пересечении граф «Переменная X1» и «Коэффициенты» показывает уровень зависимости Y от X. В нашем случае — это уровень зависимости количества клиентов магазина от температуры. Коэффициент 1,31 считается довольно высоким показателем влияния.

Как видим, с помощью программы Microsoft Excel довольно просто составить таблицу регрессионного анализа. Но, работать с полученными на выходе данными, и понимать их суть, сможет только подготовленный человек.

Регрессионный и корреляционный анализ – статистические методы исследования. Это наиболее распространенные способы показать зависимость какого-либо параметра от одной или нескольких независимых переменных.

Ниже на конкретных практических примерах рассмотрим эти два очень популярные в среде экономистов анализа. А также приведем пример получения результатов при их объединении.

Регрессионный анализ в Excel

Показывает влияние одних значений (самостоятельных, независимых) на зависимую переменную. К примеру, как зависит количество экономически активного населения от числа предприятий, величины заработной платы и др. параметров. Или: как влияют иностранные инвестиции, цены на энергоресурсы и др. на уровень ВВП.

Результат анализа позволяет выделять приоритеты. И основываясь на главных факторах, прогнозировать, планировать развитие приоритетных направлений, принимать управленческие решения.

Регрессия бывает:

- линейной (у = а + bx);

- параболической (y = a + bx + cx2);

- экспоненциальной (y = a * exp(bx));

- степенной (y = a*x^b);

- гиперболической (y = b/x + a);

- логарифмической (y = b * 1n(x) + a);

- показательной (y = a * b^x).

Рассмотрим на примере построение регрессионной модели в Excel и интерпретацию результатов. Возьмем линейный тип регрессии.

Задача. На 6 предприятиях была проанализирована среднемесячная заработная плата и количество уволившихся сотрудников. Необходимо определить зависимость числа уволившихся сотрудников от средней зарплаты.

Модель линейной регрессии имеет следующий вид:

У = а0 + а1х1 +…+акхк.

Где а – коэффициенты регрессии, х – влияющие переменные, к – число факторов.

В нашем примере в качестве У выступает показатель уволившихся работников. Влияющий фактор – заработная плата (х).

В Excel существуют встроенные функции, с помощью которых можно рассчитать параметры модели линейной регрессии. Но быстрее это сделает надстройка «Пакет анализа».

Активируем мощный аналитический инструмент:

- Нажимаем кнопку «Офис» и переходим на вкладку «Параметры Excel». «Надстройки».

- Внизу, под выпадающим списком, в поле «Управление» будет надпись «Надстройки Excel» (если ее нет, нажмите на флажок справа и выберите). И кнопка «Перейти». Жмем.

- Открывается список доступных надстроек. Выбираем «Пакет анализа» и нажимаем ОК.

После активации надстройка будет доступна на вкладке «Данные».

Теперь займемся непосредственно регрессионным анализом.

- Открываем меню инструмента «Анализ данных». Выбираем «Регрессия».

- Откроется меню для выбора входных значений и параметров вывода (где отобразить результат). В полях для исходных данных указываем диапазон описываемого параметра (У) и влияющего на него фактора (Х). Остальное можно и не заполнять.

- После нажатия ОК, программа отобразит расчеты на новом листе (можно выбрать интервал для отображения на текущем листе или назначить вывод в новую книгу).

В первую очередь обращаем внимание на R-квадрат и коэффициенты.

R-квадрат – коэффициент детерминации. В нашем примере – 0,755, или 75,5%. Это означает, что расчетные параметры модели на 75,5% объясняют зависимость между изучаемыми параметрами. Чем выше коэффициент детерминации, тем качественнее модель. Хорошо – выше 0,8. Плохо – меньше 0,5 (такой анализ вряд ли можно считать резонным). В нашем примере – «неплохо».

Коэффициент 64,1428 показывает, каким будет Y, если все переменные в рассматриваемой модели будут равны 0. То есть на значение анализируемого параметра влияют и другие факторы, не описанные в модели.

Коэффициент -0,16285 показывает весомость переменной Х на Y. То есть среднемесячная заработная плата в пределах данной модели влияет на количество уволившихся с весом -0,16285 (это небольшая степень влияния). Знак «-» указывает на отрицательное влияние: чем больше зарплата, тем меньше уволившихся. Что справедливо.

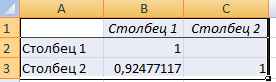

Корреляционный анализ в Excel

Корреляционный анализ помогает установить, есть ли между показателями в одной или двух выборках связь. Например, между временем работы станка и стоимостью ремонта, ценой техники и продолжительностью эксплуатации, ростом и весом детей и т.д.

Если связь имеется, то влечет ли увеличение одного параметра повышение (положительная корреляция) либо уменьшение (отрицательная) другого. Корреляционный анализ помогает аналитику определиться, можно ли по величине одного показателя предсказать возможное значение другого.

Коэффициент корреляции обозначается r. Варьируется в пределах от +1 до -1. Классификация корреляционных связей для разных сфер будет отличаться. При значении коэффициента 0 линейной зависимости между выборками не существует.

Рассмотрим, как с помощью средств Excel найти коэффициент корреляции.

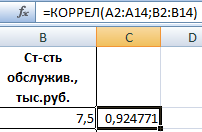

Для нахождения парных коэффициентов применяется функция КОРРЕЛ.

Задача: Определить, есть ли взаимосвязь между временем работы токарного станка и стоимостью его обслуживания.

Ставим курсор в любую ячейку и нажимаем кнопку fx.

- В категории «Статистические» выбираем функцию КОРРЕЛ.

- Аргумент «Массив 1» — первый диапазон значений – время работы станка: А2:А14.

- Аргумент «Массив 2» — второй диапазон значений – стоимость ремонта: В2:В14. Жмем ОК.

Чтобы определить тип связи, нужно посмотреть абсолютное число коэффициента (для каждой сферы деятельности есть своя шкала).

Для корреляционного анализа нескольких параметров (более 2) удобнее применять «Анализ данных» (надстройка «Пакет анализа»). В списке нужно выбрать корреляцию и обозначить массив. Все.

Полученные коэффициенты отобразятся в корреляционной матрице. Наподобие такой:

Корреляционно-регрессионный анализ

На практике эти две методики часто применяются вместе.

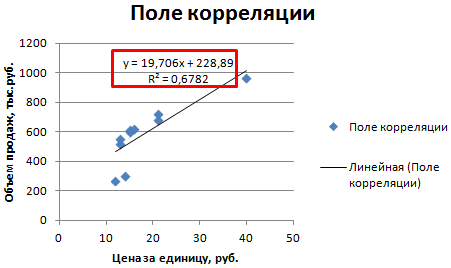

Пример:

- Строим корреляционное поле: «Вставка» — «Диаграмма» — «Точечная диаграмма» (дает сравнивать пары). Диапазон значений – все числовые данные таблицы.

- Щелкаем левой кнопкой мыши по любой точке на диаграмме. Потом правой. В открывшемся меню выбираем «Добавить линию тренда».

- Назначаем параметры для линии. Тип – «Линейная». Внизу – «Показать уравнение на диаграмме».

- Жмем «Закрыть».

Теперь стали видны и данные регрессионного анализа.

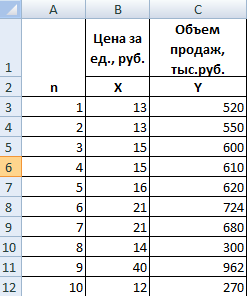

2.1. Выбор факторных признаков для построения двухфакторной регрессионной модели

Таблица

2. Экранная форма расчетной модели

|

№ |

y |

x1 |

х2 |

x3 |

|

1 |

633,70 |

551,20 |

120,00 |

325,60 |

|

2 |

665,70 |

577,30 |

122,00 |

337,10 |

|

3 |

707,20 |

612,20 |

122,00 |

352,90 |

|

4 |

739,70 |

645,30 |

124,00 |

381,20 |

|

5 |

781,60 |

684,00 |

126,00 |

387,10 |

|

6 |

830,40 |

729,90 |

129,00 |

393,10 |

|

7 |

874,60 |

775,20 |

131,00 |

425,60 |

|

8 |

926,80 |

823,60 |

133,00 |

453,90 |

|

9 |

981,60 |

879,50 |

136,00 |

501,80 |

|

10 |

1010,00 |

898,10 |

137,00 |

545,00 |

|

11 |

1048,00 |

929,00 |

122,00 |

596,30 |

|

12 |

1098,50 |

960,00 |

137,00 |

629,70 |

|

13 |

1127,30 |

995,20 |

141,00 |

687,20 |

|

14 |

1165,90 |

1032,90 |

142,00 |

726,00 |

|

15 |

1198,40 |

1059,70 |

145,00 |

751,80 |

|

Сумма |

13789,40 |

12153,10 |

1967,00 |

7494,30 |

|

Ср. зн. |

919,29 |

810,21 |

131,13 |

499,62 |

Осуществим

выбор факторных признаков для построения

двухфакторной регрессионной модели с

использованием инструмента корреляции

в Excel.

Таблица 3. Результаты

корреляционного анализа

|

y |

x1 |

х2 |

x3 |

|

|

y |

1 |

|||

|

x1 |

0,999374 |

1 |

||

|

х2 |

0,869326 |

0,870444 |

1 |

|

|

x3 |

0,973582 |

0,968142 |

0,839736 |

1 |

В данной

модели лучше оставить X1,

X2,

а X3

убираем хоть он и сильнее влияет на Y,

чем X2.

Анализ матрицы коэффициентов парной

корреляции показывает, что на зависимую

переменную, т.е. на объем выпуска

продукции больше влияют оборот капитала

(ryx1),

и численность сотрудников (ryx2).

Для

построения двухфакторной регрессионной

модели выбираем Х1

и Х2.

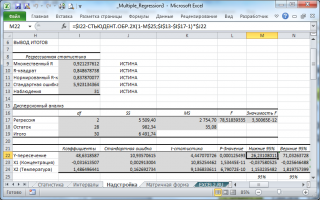

2.2. Параметры модели

Построим

линейную модель регрессии с использованием

инструмента регрессия в Excel.

Таблица 4. Результаты

регрессионного анализа

|

Коэффициенты |

|

|

Y- пересечение |

31,3374 |

|

x1 |

1,104648 |

|

x2 |

-0,05367 |

Оценка параметров

регрессии осуществляется по методу

наименьших квадратов по формуле,

используя данные, приведенные в таблице

1.

b=(ХТХ)-1ХТY

(ХтХ)

=

![]()

![]()

(ХтХ)-1

=

b

=

![]()

Уравнение

регрессии зависимости оборотом капитала,

численностью сотрудников и объемом

выпускаемой продукции можно записать

в следующем виде:

Y=31,3374+1,104648Х1-0,05367Х2

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

![]()

Download Article

Easily create a multiple regression model in your Excel spreadsheet

![]()

Download Article

Trying to create a multiple regression model in Excel? It’s pretty easy to do using the built-in data analysis tools. Multiple regression is a great way to examine how multiple independent variables explain the variation in a dependent variable. This wikiHow guide will show you how to run a multiple regression in Microsoft Excel on Windows or Mac.

Things You Should Know

- You’ll need to enable the Analysis ToolPak, a built-in add-in for Excel, before running a regression analysis.

- Make sure your data is arranged in adjacent columns with the first row being the headers.

- Click «Data Analysis» in the «Data» tab and select «Regression» to set up the analysis.

Steps

-

1

Enable the data analysis add-in (if needed). Whether you’re studying statistics or doing regression professionally, Excel is a great tool for running the analysis. Excel has a built-in data analysis add-in called «Analysis ToolPak.» You can check to see if it’s active by clicking the Data tab. If you don’t see the Data Analysis option, you will need to enable it:[1]

- Windows:

- Open the File tab (or press Alt+F) and select Options (Windows).

- Click Add-Ins on the left side of the window.

- Select Excel Add-ins next to «manage» and click Go.

- In the new window, check the box next to «Analysis ToolPak», then click OK. This will enable the built-in data analysis add-in.

- Mac:

- Click Tools and then Excel Add-ins.

- Check the box next to Analysis ToolPak and click OK.

- Note that you may need to click Browse to find the Analysis ToolPak.

- If the Data Analysis tool doesn’t appear in the Data tab, close and reopen Excel.

- Windows:

-

2

Enter your data or open your data file. Data must be arranged in immediately adjacent columns and labels should be in the first row of each column. This is a typical format for databases.

Advertisement

-

3

Click theData tab and click Data Analysis. This option is in the «Analysis» section near the far right of Data tab options.

- Another powerful tool is Excel’s Solver function, an optimization model feature.

-

4

Click Regression and then OK. This will open a new window for inputting the parameters of the regression model.

-

5

Input the dependent (Y) data range. To do so:

- Click the «Input Y Range» field.

- Highlight the column containing your dependent variable values.

- Click the Labels checkbox if your data has a header row.

-

6

Input the independent (X) data range. To do so:

- Click the «Input X Range» field.

- Highlight the column or columns containing your dependent variable values. This can include multiple columns if you have more than one independent variable.

- Note: The independent variable data columns must be adjacent to one another for the input to work.

-

7

Adjust the regression options (if needed). You can change the following parts of the analysis in the Regression window:

- The default confidence level is 95%. If you want to change this value, click the box next to Confidence Level and modify the adjacent value.

- Under «Output options,» select where you want the regression results to output.

- Select the desired options in the «Residuals» category. Graphical residual outputs are created by the Residual Plots and Line Fit Plots options.

-

8

Click OK and the analysis will be created. You’ll see the following information:

- Regression Statistics includes the correlation values, standard error, and number of observations.

- ANOVA is a table displaying the degrees of freedom, sum squares, mean squares, F value, and F significance. You can use this table to assess the statistical significance of the model.

- The confidence interval table shows the regression coefficient, standard error, significance, and confidence interval for each regression parameter (the intercept and the independent variable slopes).

Advertisement

Add New Question

-

Question

what is output range

Kyle Smith is a wikiHow Technology Writer, learning and sharing information about the latest technology. He has presented his research at multiple engineering conferences and is the writer and editor of hundreds of online electronics repair guides. Kyle received a BS in Industrial Engineering from Cal Poly, San Luis Obispo.

wikiHow Technology Writer

Expert Answer

The output range in the regression window is where the results of the analysis will appear. This can be in an existing sheet, a new sheet, or an entirely new workbook file.

-

Question

getting #NUM error p- values. What does it mean?

Kyle Smith is a wikiHow Technology Writer, learning and sharing information about the latest technology. He has presented his research at multiple engineering conferences and is the writer and editor of hundreds of online electronics repair guides. Kyle received a BS in Industrial Engineering from Cal Poly, San Luis Obispo.

wikiHow Technology Writer

Expert Answer

This could indicate that you don’t have enough observations to compute the significance of the model or its parameters. Try adding additional observations if this is the case.

-

Question

What is the formula of multiple regression used by Excel in the background?

Kyle Smith is a wikiHow Technology Writer, learning and sharing information about the latest technology. He has presented his research at multiple engineering conferences and is the writer and editor of hundreds of online electronics repair guides. Kyle received a BS in Industrial Engineering from Cal Poly, San Luis Obispo.

wikiHow Technology Writer

Expert Answer

Excel is using the linear regression formula y = m1x1 + m2x2 + … + b. It calculates the values using the least squares method.

See more answers

Ask a Question

200 characters left

Include your email address to get a message when this question is answered.

Submit

Advertisement

Video

Thanks for submitting a tip for review!

About This Article

Thanks to all authors for creating a page that has been read 807,173 times.