Привет! Мы «Нескучные финансы», помогаем бизнесу навести порядок в учете и управлять бизнесом на основе цифр. Для этого мы или берем финучет на аутсорс, или предоставляем удобные бесплатные шаблоны. В этой статье как раз второе.

Мы подготовили барсетку. Это 16 шаблонов финансовых таблиц, в которых вы можете вести управленческий учет в своем бизнесе. Для каждой таблицы мы записали видеоинструкцию, ссылка на которую лежит на последней вкладке таблицы.

Внутри: отчет о движении денег, баланс, отчет о прибылях и убытках, учет основных средств, управление запасами, учет логистики, учет финансовой деятельности, учет сделок, финмодель, платежный календарь, зарплатная ведомость, отчет по маркетингу, калькулятор рентабельности, калькулятор финансового рычага, калькулятор скидок, отчет отдела продаж.

Чтобы воспользоваться таблицей, нужно сделать ее копию на свой Гугл-диск. Можно скачать в Экселе, но не рекомендуем: какие-то формулы могут не работать.

Можете просто перейти по ссылке и пользоваться таблицами на свое здоровье. А можете читать дальше: мы вкратце расскажем, зачем нужна каждая таблица из барсетки.

ДДС (отчет о движении денежных средств)

Это документ, с которого начинается внедрение финучета в компании. Из этого отчета видно, откуда пришли деньги и куда ушли. Так или иначе его ведут многие собственники ― в блокноте, Эксельке или голове, а вот анализируют не все. Однако нужно сравнивать суммы за разные периоды и по одинаковым статьям. Например, в этом месяце мы тратим на содержание офиса больше, чем в том.

Баланс

Самый важный отчет для собственника. Он показывает, сколько денег владельца компании работает в бизнесе. Собственный капитал увеличивается за счет получаемых прибылей, и уменьшается за счет полученных убытков, выплаты дивидендов.

Баланс состоит из активов и пассивов. В активах показывается, что есть у компании, а в пассивах ― кому это принадлежит.

Отчет о прибылях и убытках

Он помогает увидеть, сколько чистой прибыли заработала компания. Кроме того, отчет показывает детализацию по нескольким видам прибыли: маржинальной, валовой, операционной. Можно проанализировать и понять, как улучшить результат.

Учет основных средств

Нужен для того, чтобы систематизировать все данные, которые нужны для расчета амортизации и последующей продажи. В этом документе указывается стоимость и дата покупки, срок полезного использования и другие детали. Здесь может быть указано торговое, складское и производственное оборудование, оргтехника, недвижимость, мебель, транспорт ― все, что предназначено для основной деятельности организации и прослужит дольше года.

Управление запасами

Помогает навести порядок на складе и знать, сколько товара есть в наличии. Еще управлять запасами ― это держать ходовой товар в достаточном количестве. Чтобы определить спрос на товар, нужно анализировать фактические данные.ABC-анализ дает понять, какие товары занимали наибольшую долю в выручке компании, а XYZ-анализ помогает понять, как часто покупают конкретный товар. Можно анализировать не только конкретные продукты, но и категории товаров.

Чтобы не было товарного разрыва ― ситуации, когда клиенты приходят и хотят купить товар, а его нет ― нужно высчитать точку заказа. Так мы узнаем, сколько и когда нужно купить товара.

Учет логистики

С помощью этого инструмента можно анализировать работу с разными транспортными компаниями, учитывать расходы на доставку, если посылку не выкупили.

Учет финансовой деятельности

Позволяет собирать информацию по расчету с кредиторами и собственниками. В этом документе учитываются вклады и займы от владельца компании и информация о дивидендах. Также здесь систематизируются данные о сторонних кредитах, займах и лизинге оборудования.

Учет сделок

Позволяет не растерять информацию по проектам. В одном документе будут собраны сведения по контрагентам и проджект-менеджерам, сумма выплат и расходов, данные о расчетах и сроках. Еще в нем подсчитаны прибыль и рентабельность проекта.

Финансовая модель

В финмодели можно запланировать чистую прибыль и выручку, проанализировать ключевые показатели, которые влияют на финансовый результат бизнеса. Ее можно составить как для планируемых направлений бизнеса и компаний, так и для уже существующих. С помощью финмодели можно проверить, как то или иное управленческое решение повлияет на финансовый результат компании.

Платежный календарь

Один из инструментов планирования. Сначала планируют на месяц-два-три бюджет, а на его основе делают платежный календарь. В нем по датам видно, сколько и когда ожидается поступлений и затрат. Это помогает предвосхищать кассовые разрывы: в платежном календаре видны «дырки», которые можно залатать предоплатой от другого клиента, переносом сроков оплаты, заемными средствами и другими способами.

Зарплатная ведомость

Один из самых актуальных инструментов. Помогает вести учет выплат сотрудникам. Будет полезна компаниям, в которых сложная система мотивации, которая зависит от выполнения показателей эффективности. Помогает собрать информацию об отпускных, премиях, бонусах и отчислениях в пенсионный фонд, налоговую и соцстрах.

Маркетинговый отчет

Сводный документ, в котором учитываются рекламные активности на разных онлайн площадках и привлеченный с них трафик. С помощью такого инструмента можно собрать данные для анализа эффективности рекламы из разных источников: в отчете наглядно видно, что эффективней для продвижения вашего продукта ― контекстная реклама в Яндекс.Директе или таркетинговая во Вконтакте. Также здесь можно вести учет рекламных расходов и выручки, которая получена от клиентов из онлайна.

Калькулятор рентабельности проектов

Посчитает, выгодно заниматься проектом или нет. С его помощью можно определить маржинальность проекта и сравнить ее с плановой. Калькулятор рентабельности проектов даст оценить прибыль проекта с учетом разных систем налогообложения.

Калькулятор финансового рычага

Поможет рассчитать, нужен кредит или нет. Калькулятор финансового рычага сделает расчет эффективности кредита ― сможет компания взлететь на новые деньги или заемные средства потянут ее ко дну. Подробнее об эффекте финансового рычага мы рассказали в другой статье →

Калькулятор влияния скидки на прибыль

Рассчитает, как повлияет скидка на прибыль компании. Теперь вы сможете делать скидку не на глаз, а учитывая расчет по цене реализации, марже или наценке.

Отчет отдела продаж

Таблица, в которой удобно следить за работой всего отдела продаж и отдельных менеджеров — сразу увидите, если случится какое-то отклонение по выручке, сможете оперативно принять решение, как исправить ситуацию. А самим менеджерам отчет помогает понимать, сколько они заработают в этом месяце. Единственный отчет, к которому не записали видеоинструкцию.

Пользуйтесь на здоровье! Если есть вопросы по шаблонам, задавайте их в комментариях.

05.01.2023

Форма бухгалтерского отчета о движении денежных средств (код формы по ОКУД 0710005) утверждена приказом Министерства Финансов России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» в редакции Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н, от 06.03.2018 № 41н и от 19.04.2019 № 61н.

Начало действия последней редакции: с отчетности за 2020 год.

Скачать бланк: Форма 5 Отчет о движении денежных средств в excel Скачать бланк: Форма 5 Отчет о движении денежных средств в excel с графой Код

Скачать бланк: Форма 5 Отчет о движении денежных средств в excel Скачать бланк: Форма 5 Отчет о движении денежных средств в excel с графой Код

Скачать также:

Скачать Приказ Минфина России от 06.04.2015 № 57н (pdf)

Скачать Приказ Минфина России от 06.03.2018 № 41н (pdf)

Скачать Приказ Минфина России от 19.04.2019 № 61н (pdf)

Об изменениях согласно приказу от 19.04.2019 № 61н:

• бухгалтерский баланс дополнен новой строкой «Подлежит обязательному аудиту ДА НЕТ» и строками об аудиторской организации (индивидуальном аудиторе).

• изменения вносятся в формы: отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств, упрощенная отчетность.

• поправки в формы бухгалтерской отчетности учитывают переход на ОКВЭД 2, а также изменения, внесенные в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

• предусматривается, что часть изменений должны применяться организациями, начиная с бухгалтерской отчетности за 2020 год.

Форма утверждена в целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений) и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Пост. Правительства РФ от 30.06.2004 г. N 329. Также не применяется для страховых организаций.

Согласно статье 14 Федерального закона от 06.12.2011 № 402-ФЗ с 1 января 2013 года годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

ФНС России рекомендует использовать машиночитаемую форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), включающую в себя бухгалтерский баланс (форма по ОКУД 0710001), а также отчет о финансовых результатах (ОКУД 0710002), отчет об изменениях капитала (ОКУД 0710003), данный отчет о движении денежных средств (ОКУД 0710004) и отчет о целевом использовании средств.

Скачать бланк формы бухгалтерской (фин.) отчетности ОКУД 0710099 на этой странице.

Новости

Новое от 16.12.2019: ФНС в приказе от 13.11.2019 № ММВ-7-1/570@ утвердила электронные форматы представления годовой бухгалтерской отчетности.

Новое от 19.07.2018: ФНС России в письме от 16.07.2018 N ПА-4-6/13687@ опубликовала рекомендуемые электронные форматы представления документов бухгалтерской (финансовой) отчетности. Также ФНС приказом от 16.07.2018 № ММВ-7-6/455@ отменила прежние приказы в которых рекомендовались форматы представления бухгалтерской отчетности. Письмо и скачать форматы здесь.

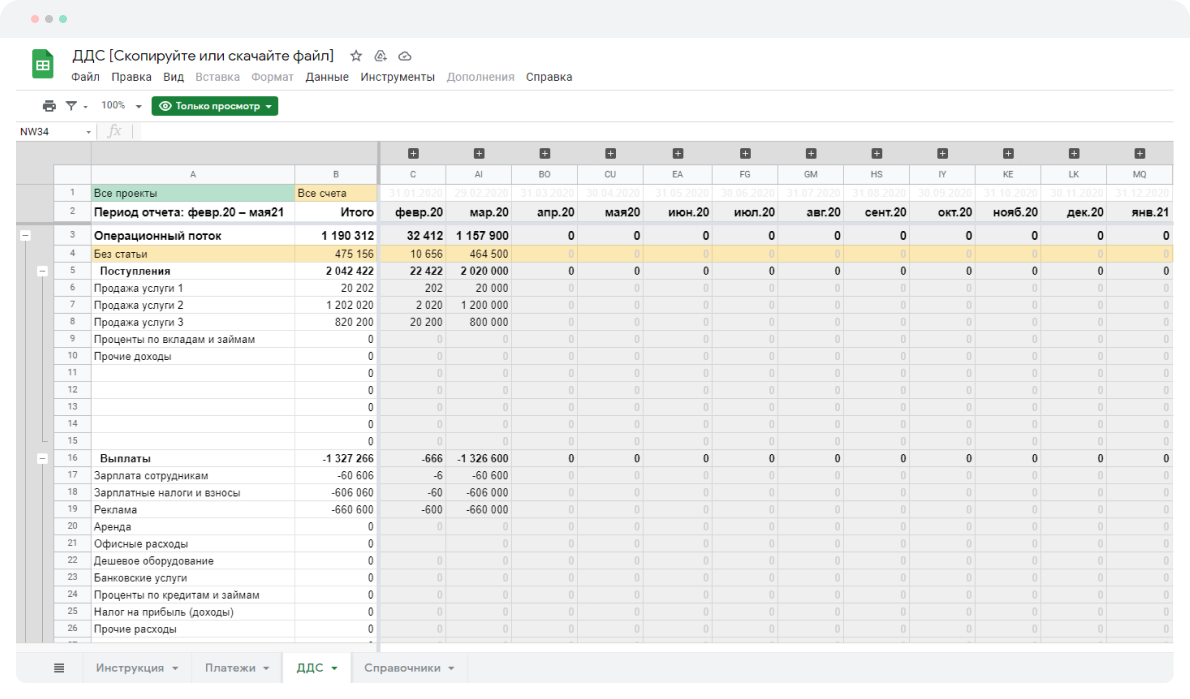

Отчет о движении денежных средств

С помощью этого шаблона можно проанализировать или продемонстрировать движение денежных средств бизнеса за последние двенадцать месяцев. Спарклайны, условное форматирование и четкий дизайн делают его одновременно красочным и практичным.

Excel

Скачать

Поделиться

![]()

![]()

![]()

Шаблон отчета ДДС

Получите бесплатно отчет о движении денежных средств (ДДС), который поможет отследить все деньги в бизнесе.

Фиксируйте доходы, расходы или переводы между счетами, а все остальное таблица сделает за вас.

Скачать ДДС бесплатно

Какие задачи решает отчет ДДС

- Контроль остатков на счетах на сегодня или любую дату в прошлом по каждому счету.

- Анализ движения денег откуда и сколько приходит денег, куда сколько тратится.

- Детализация смотрите цифры за месяц или конкретный день, при желании отфильтруйте по любому счету и проекту.

- Автоматизация просто вносите платежи по счетам компании и выбирайте нужные статьи. Отчет ДДС построится автоматически.

Скачайте бесплатно шаблон отчета о движении денежных средств и пользуйтесь

им в Гугл Таблицах. Внутри есть инструкция по заполнению отчета.

Составление данного вида отчетов происходит по итогам отчетных периодов и носит регулярный характер. Документ относится к «первичке», делается один раз в год и входит во внушительный комплект годовой бухгалтерской отчетности. Он показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода.

Для чего нужен данный отчет

Документ является, можно сказать, обобщающим и дает четкое представление об обеспеченности компании наличностью. Это важно, поскольку иногда, даже имея полный порядок с основными средствами и прочими фондами, компания может страдать от недостатка денег, необходимых, например, для уплаты налогов и социальных взносов, выплаты заработной платы, перечислений поставщикам и т.п. Ко всему прочему, очевидно, что отсутствие ясной картины с наличными средствами всегда отражается на экономической составляющей организации, именно поэтому отчет имеет большое значение для определения дальнейших действий и перспектив по части финансов.

ФАЙЛЫ

Скачать пустой бланк отчета о движении денежных средств .xlsСкачать образец заполнения отчета о движении денежных средств .doc

Важную роль отчет играет и тогда, когда компания заинтересована в привлечении инвестиций, поскольку перед тем как включиться в какой-либо проект, требовательный инвестор всегда просит предоставления данного отчета и с пристрастием его изучает.

Кроме того, адресатами отчета о движении денежных средств могут выступать:

- налоговая инспекция,

- Росстат,

- банковские учреждения,

- учредители компании и т.д.

Кто обязан составлять отчет

Данный вид отчетности вменен в обязанность всех предприятий и организаций, за исключением субъектов малого предпринимательства, а также тех компаний, которые используют упрощенные методы ведения учета и отчетности по бухгалтерии и налогам.

Структура и содержание отчета

Для человека, не имеющего специального образования, документ может показаться довольно сложным. Он состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации:

- текущей,

- финансовой

- и инвестиционной.

При этом необходимо иметь ввиду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

- обменные операции с валютой,

- получение и сдача кассовой наличности на счет в банке,

- обмен денежных эквивалентов друг на друга,

- перевод с одного счета организации на другой и т.п.

Полный список действий можно найти в п.6 ПБУ 23/2011.

Важная особенность: в отчет включаются любые денежные операции компании. подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены, но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Пример составления отчета о движении денежных средств

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

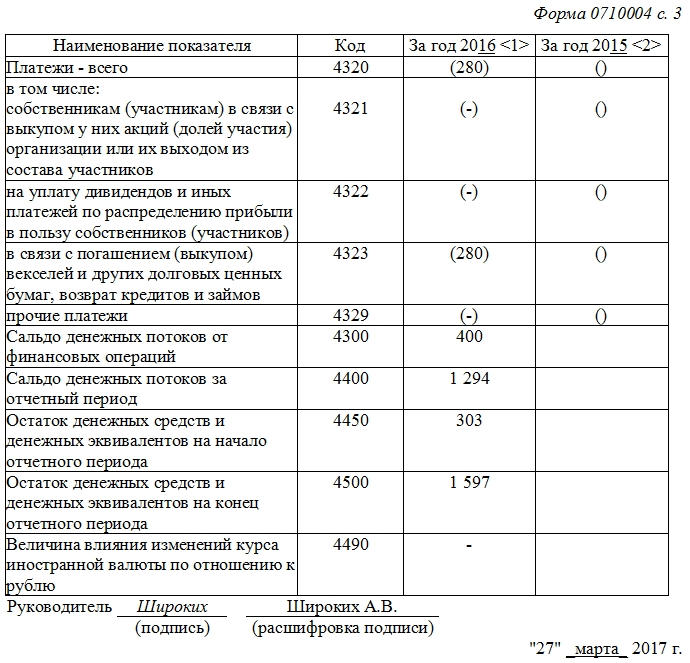

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

При покупке бизнеса потенциальный покупатель оценивает состояние дел на предприятии. Для анализа формируется финансовая модель. Рассмотрим ее элементы, порядок составления.

Отчет о движении денежных средств

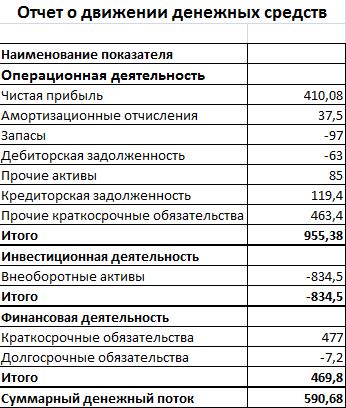

Одна из важнейших отчетных форм, на основании которой можно определить показатели эффективности бизнеса, подтвердить финансовую состоятельность. Отчет отражает три вида деятельности: операционную, инвестиционную и финансовую. Заполняется на предприятиях либо прямым методом (вручную), либо косвенным. Рассмотрим второй способ.

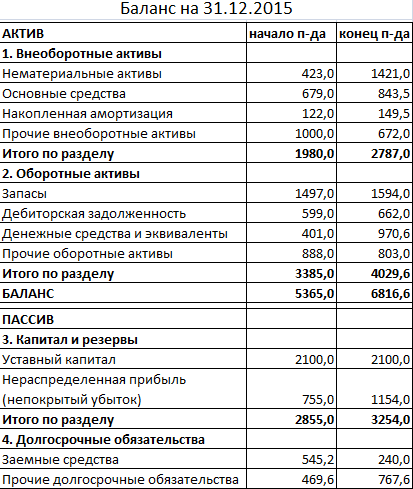

Предприятие представило отчет о прибылях и убытках:

Баланс:

* Цифры и показатели условные, для примера.

На основании этих двух документов составляем отчет о движении денежных средств в Excel. Будем применять ссылки на ячейки с соответствующими значениями. То есть полностью автоматизируем заполнение.

Какие формулы использовали:

- чистая прибыль (В5): =ОПиУ!B18 (ссылка на соответствующую ячейку в отчете о прибылях и убытках);

- амортизационные отчисления (В6): =ОПиУ!B6;

- запасы: =Баланс!B11-Баланс!C11;

- дебиторская задолженность: =Баланс!B12-Баланс!C12;

- прочие активы: =Баланс!B14-Баланс!C14;

- кредиторская задолженность: =Баланс!C29-Баланс!B29;

- прочие краткосрочные обязательства: =Баланс!C30-Баланс!B30;

- итого «Операционная деятельность» — =СУММ(B5:B11);

- внеоборотные активы:

- краткосрочные обязательства:

- долгосрочные обязательства:

Как получить правильный знак перед значением того или иного показателя (+/-):

- для статьи Актива Баланса – величина показателя на начало периода «минус» сумма на конец периода;

- для статьи Пассива – показатель на конец периода «минус» значение на начало периода.

Чтобы было легче составлять отчет, используя ссылки на другие документы, можно их открыть на одной странице. Для этого переходим на вкладку «Вид». Нажимаем два раза кнопку «Новое окно» (у нас два документа, не считая текущий отчет). Потом жмем «Упорядочить все».

Задаем параметры расположения окон:

Все три отчета оказываются в одном окне.

На основании отчета о движении денежных средств, прибылях и убытках и баланса рассчитаем финансовые показатели.

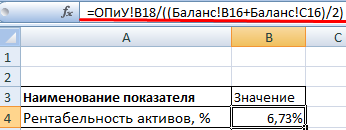

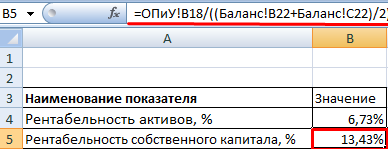

Алгоритмы расчета основных финансовых коэффициентов

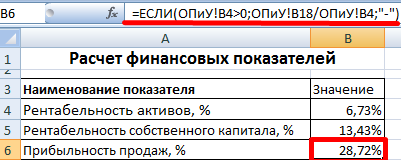

- Рентабельность активов. Отражает размер прибыли на единицу стоимости капитала. Показывает степень эффективности использования имущества. Формула: чистая прибыль / сумму активов. Первое значение возьмем из Отчета о прибылях и убытках. Второе – из Баланса.

- Рентабельность собственного капитала. Показывает размер прибыли на единицу стоимости собственного капитала. Позволяет определить эффективность использования капитала. Для собственника бизнеса – «сколько я получу с рубля вложенных в предприятие средств». Расчетная формула: чистая прибыль / среднюю величину собственного капитала. Показатель сравнивают с другими вариантами вложения средств или с процентами по банковскому вкладу.

- Прибыльность продаж. Показывает эффективность текущей деятельности. Информационная база для расчета – отчет о прибылях и убытках. Формула: чистая прибыль / выручку.

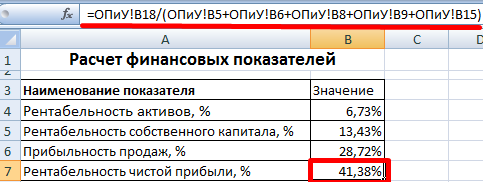

- Рентабельность чистой прибыли. Формула расчета: чистая прибыль / затраты. Информационная база – Отчет о прибылях и убытках.

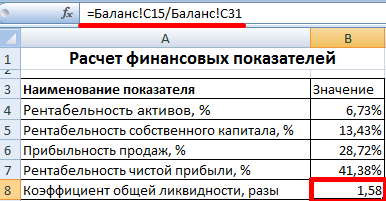

- Коэффициент общей ликвидности. Отношение текущих активов к краткосрочным обязательствам. Он важен для инвестора (покупателя бизнеса), т.к. показывает способность фирмы погашать краткосрочные обязательства только за счет оборотного капитала.

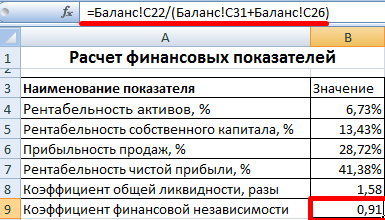

- Коэффициент автономии. Отношение собственного капитала к сумме активов организации.

Алгоритм расчета финансовых показателей для составления финансовой модели в Excel при покупке бизнеса приведен на рисунках.

Собственникам бизнеса важно понимать, как работает учёт — система сбора информации об имуществе, капитале и обязательствах компании. С его помощью можно быстро понять, что происходит в бизнесе, и держать руку на пульсе.

Задача бухгалтерского учета — отчитаться перед государством, чтобы у него не возникло претензий к бизнесу. А задача управленческого учёта — показать собственнику объективную и достоверную картину, на основе которой можно принимать управленческие решения.

Классический управленческий учёт строится в интересах собственника и состоит из трёх отчётов, которые отражают происходящее в компании:

- Отчёт о движении денег — отвечает на вопрос, откуда приходили деньги, куда уходили и сколько их есть.

- Отчёт о прибыли и убытках — отвечает на вопрос, способны ли мы получать прибыль и исполнять обязательства. Какие у нас доходы и расходы.

- Баланс — даёт понимание того, где «зарыты» наши деньги.

Давайте поговорим обо всём по порядку.

Это самый простой отчет с точки зрения сбора информации, он ведётся в большинстве компаний.

Часто собственники считают именно деньги, и от них можно услышать — «сколько пришло денег, сколько потратил, сколько заработал». Но это неверная позиция, потому что приход средств — это ещё не выручка — их нужно отработать и исполнить обязательства.

Давайте разберёмся в понятиях, прежде чем идти дальше.

Деньги приходят и уходят, их появление не считается выручкой. Несправедливо, например, записывать в доходы получение кредитных денег, ведь их придётся вернуть с процентами.

Посмотрим на примере и разберемся, почему деньги, упавшие на счет, это ещё не доход.

Я заказываю сайт, и мне обещают сделать его за три месяца, но чтобы исполнители могли взяться за работу, я должен внести предоплату в 300 тысяч рублей. Я на это соглашаюсь.

В этот момент с экономической точки зрения я даю 300 тысяч, а подрядчик взамен берёт обязательство отработать эти деньги. Если я не получу сайт, то могу потребовать деньги обратно.

Подрядчик ещё не заработал этих денег. Выручкой они станут, когда он сдаст мне сайт, а я приму работу.

Может быть так, что я оплачиваю работу сегодня, а назвать эти деньги своим доходом подрядчик сможет только через три месяца.

А теперь разберёмся, почему трата денег еще не является расходом.

Представьте себе компанию, которая торгует стеклянными бутылками — снабжает производителей молочной продукции тарой.

Эта компания потратила 500 тысяч рублей на закупку товара. Деньги ушли. Но в этот момент у неё денег не стало меньше. Они теперь в другом эквиваленте. Они обменяли ресурс «деньги» на ресурс «товар для перепродажи» стоимостью 500 тысяч рублей.

Они все ещё могут вернуть товар поставщику или продать его конкурентам по себестоимости и превратить бутылки обратно в деньги.

Расход компания понесёт тогда, когда товар со склада уйдёт клиенту. Потому что в этот момент у неё станет меньше ресурса.

Деньги — это ресурс бизнеса. Его можно легко обменять на обязательства, товары на склад или другой ресурс.

Поскольку деньги — это ещё не доходы и расходы, стоит использовать формулировки «поступления и выбытия» применительно к движению денег.

Деньги считаются легко — пришли — записали, ушли — записали. Поэтому большинство предпринимателей ведут этот отчёт в блокноте, таблицах, специальном ПО, 1С и других инструментах.

Программа минимум для предпринимателя — создать ДДС, который даёт ответы на следующие вопросы:

- Откуда пришли деньги.

- Как мы их потратили.

- Сколько у нас их есть.

Программа максимум — это разделить движение денег на три вида деятельности: операционную, инвестиционную и финансовую.

Отражает движение денег в повседневной работе. Сюда входят поступления от клиентов и текущие расходы:

- закупка товара,

- оплата подрядчикам,

- аренда,

- содержание офиса,

- маркетинг,

- выплаты зарплат.

Связана с приобретением имущества, например:

- покупка транспорта станков,

- продажа своего производственного оборудования,

- капитальный ремонт имущества,

- вложения в создание средств производства,

- выдача кредитов и займов,

- оплаты по ранее выданным кредитам и займам.

Когда мы даём займ, мы рассчитываем получить доход в виде процента. Поэтому это тоже инвестиция.

Когда мы покупаем станок — мы предполагаем расширить производство и увеличить ресурс, который будет генерировать прибыль — это наши основные средства. И когда мы тратим деньги на приобретение, например, станка, мы меняем ресурс «деньги» на ресурс «основные средства».

Связана с кредитами, займами и взаимоотношением собственников — сюда входят платежи компании по кредитам и займам, выплаты дивидендов собственникам и вклады собственников в бизнес.

Другой важный для анализа ДДС элемент — денежные потоки.

В каждом виде деятельности есть доходы и расходы.

Сумма доходов и расходов формирует денежный поток по виду деятельности.

Если денежный поток положительный — значит в компании было больше поступлений, чем расходов. Если ситуация, когда поступлений больше, чем выбытий, сохранится, то денег будет больше.

Денежный поток — сумма всех поступлений и выбытий денежных средств/

Полный денежный поток =

- Денежный поток по операционной деятельности

- Денежный поток по финансовой деятельности

- Денежный поток по инвестиционной деятельности

Это сумма всех поступлений и выбытий в операционной деятельности.

В идеальной картине мира денежный поток должен быть положительным. Если он положительный — значит поступлений в операционном цикле больше, чем выбытий. Этот поток позволяет тратить деньги на финансовую и инвестиционную деятельность.

Как правило, во многих компаниях он отрицательный. Положительным он бывает только в те периоды, когда компания привлекает деньги в виде кредитов и займов, либо собственник вносит личные деньги в бизнес.

В основном отрицательный, поскольку имущество чаще продают, а займы чаще выдают. В редких случаях может быть положительным и, как правило, в те моменты, когда мы продаём имущество.

В первой ситуации мы видим, что в операционном цикле деньги приросли на 350 тысяч рублей, а инвестиционная и финансовая деятельность суммарно потребовали 170 тысяч, и в результате общий остаток составил 1,18 млн рублей.

В такой ситуации, если динамика сохранится, компании ничего не угрожает.

В этой ситуации операционная деятельность немного «проела» денег, но в целом не критично.

Следует присмотреться к операционному циклу или пересмотреть финансовую и инвестиционную деятельность, чтобы сохранить положительный денежный поток.

Сохранив динамику или оставив ситуацию без контроля, можно усилить вероятность негативного сценария. Хотя в этом примере денежный поток снизился не критично, но это повод посмотреть, как выровнять эту ситуацию и вернуть денежные потоки в норму.

Здесь все три вида деятельности «съели» денежный поток, потратили остатки на расчётных счетах.

Если динамика сохранится, то возникнет кассовый разрыв. Чтобы этого не допустить, важно пересмотреть политику платежей и поступлений.

Идеальная картина должны выглядеть так:

- Общий денежный поток — больше нуля.

- Денежный поток в ОД — больше нуля.

- Денежный поток ФД — отрицательный, но не превышает значительно по сумме денежный поток в операционной деятельности.

- Денежный поток ИД — отрицательный, но не превышает значительно по сумме денежный поток в операционной деятельности.

Положительный денежный поток в ОД служит источником для реализации ИД и ФД. Поэтому их сумма не должна быть меньше нуля.

При таком развитии событий вероятность кассовых разрывов минимальна. В остальных случаях следует смотреть на те места, где в динамике происходит падение.

Если вы увидели, что какой-то из денежных поток в динамике падает — посмотрите, из-за чего это происходит. Углубитесь на уровень статей расходов — либо вы тратите слишком много, либо есть проблемы с привлечением денег в бизнес.

Введение ДДС — это не только создание таблицы. В компании должна появиться культура записывать каждый платёж и каждое входящее поступление, чтобы информация не терялась. Это требует высокого уровня дисциплины сотрудников. Самые доступные инструменты для этой задачи — Excel и Google-таблицы.

Возьмите банковскую выписку по бизнесу и кассовые журналы и посмотрите все операции. Напротив каждой операции запишите тип, в который бы вы отправили эту операцию.

В результате у вас будет длинный список статей. Он будет выглядеть примерно так:

Придерживайтесь принципа существенности. Не нужно, например, создавать статьи «Покупка воды» и «Покупка канцелярии», если у вас поступлений на 25 млн рублей в месяц, а на эти две статьи вы тратите ежемесячно по 7000 рублей.

Разбейте получившийся список на три вида деятельности: операционную, инвестиционную и финансовую.

Сделайте таблицу и вносите туда суммы по статьям ежедневно.

Таблица будет примерно такой:

Не забудьте написать начальный остаток денег на дату, с которой вы будете вести ДДС. Каждое поступление будет увеличивать остаток, а выбытие — уменьшать.

Шаг третий: начать заполнять таблицу

Лучше делать это не реже раза в неделю или каждый день. Главное — делать это регулярно. Так вы в реальном времени сможете следить за своими остатками на расчётных счетах.

Это будет служить базой для платёжного календаря и бюджетирования. Чем регулярнее вы ведетё ДДС, тем оперативнее можете контролировать поступления и выбытия денег, то есть способствовать тому, чтобы не потратить лишнего и увернуться от кассового разрыва.

А если не хочется вести таблицу — нужно автоматизировать этот процесс.

Зачастую можно встретить ситуацию, когда бизнес платит по счетам собственника. Либо, наоборот, собственник тратит личные деньги на благо бизнеса.

Не смешивайте личные деньги и деньги бизнеса

Для этого старайтесь выделить отдельную карточку для платежей по бизнесу. Если ваш бизнес активно использует банковские карты физических лиц для расчетов с поставщиками, заведите под эти цели отдельные карты. Так вы точно будете знать, на каких картах лежат деньги бизнеса, а на каких — ваши личные.

Если вы платите по расходам бизнеса со своей личной карты — записывайте такую операцию как займ или взнос собственника и только потом проводите выбытие на конкретную статью. Так будет видно, сколько бизнес потратил на своё существование.

Если компания платит по вашим личным расходам — записывайте это в дивиденды. Если, например, бизнес заплатил за детский садик вашего ребёнка — это не расход бизнеса, это расход собственника. Поэтому такие операции следует приравнивать к дивидендам.

Все сервисы ведения ДДС похожи по функциональности, поэтому выбирать подходящий можно с точки зрения удобства использования.

В большинство из них уже интегрированы банковские операции и Telegram, выгрузка Excel-выписок, модули планирования в виде бюджетов или платёжных календарей.

Популярные и простые сервисы:

План-факт → https://planfact.io/

Один из самых известных сервисов по управленческому учёту. Кроме ДДС декларирует расширенные возможности интеграции с CRM и ведение отчётов. Также реализован модуль отчёта «баланс» и модуль отчёта «ОПиУ».

Финолог → https://finolog.ru/

Позиционирует себя, как «сервис для учёта денег». Отлично работает ДДС, есть возможность занесения плановых операций, интеграция с банками, Telegram-бот и другие интеграции с CRM и прочими сервисами. Дополнительно реализованы отчёты ABC- и XYZ-анализа. В будущем обещают добавить другие отчёты.

Табло → https://fintablo.ru/

Молодой сервис. Интеграции с банками и с Дзен-мани, Telegram-бот, возможность создания бюджетов и платёжных календарей. В будущем обещают добавить другие отчёты.

Предположим, что вы уже начали вести ДДС. Возникает вопрос — на какие показатели смотреть, чтобы принимать решения. Вы входите в ситуацию, когда нужно анализировать собранную информацию.

Когда мы анализируем ДДС, то изучаем изменения показателей.

Чтобы понять, позитивное или негативное изменение произошло, нам нужно знать, по отношению к чему мы считаем изменение позитивным или негативным.

Сперва мы должны ответить на вопрос: «что мы считаем хорошим, а что плохим изменением?» Чтобы задать для себя параметры «хорошие» и «плохие», нам нужно задать норму. Норма — это соотношения и показатели, которые приводят нас к цели.

Например, мы понимаем — чтобы не попасть в кассовый разрыв на начало месяца, наши остатки денег должны быть не меньше конкретной суммы. Если остатки от месяца к месяцу находятся ниже определённой нами нормы — надо понять, что на это повлияло.

Или например, если мы видим, что остатки растут — мы должны понять, за счёт чего это происходит и как усилить эту динамику.

Аналогичный подход мы используем по отношению к суммам, которые тратим на конкретные статьи, и к суммам, которые привлекаем в компании.

Чтобы установить для себя норму, задайте себе вопросы:

- Какими должны быть остатки на расчётных счетах, чтобы в начале нового периода компания чувствовала себя комфортно и не попадала в кассовые разрывы?

- Сколько у нас должно быть поступлений и в каких пределах мы можем позволить себе тратить на ту или иную статью, чтобы достичь цели?

- Кто возьмёт на себя ответственность за суммы, которые мы тратим и привлекаем в компанию?

Для упрощения работы с анализом ДДС существует два подхода — вертикальный и горизонтальный анализы.

Работает в динамике. Вы сравниваете текущий период с предыдущими.

На что обратить внимание:

Достаточно ли их для функционирования в компании при их текущем положении дел.

Растущие остатки — в целом хорошо, и если они выше нормы, значит можно рассмотреть вопрос выплаты дивидендов (при наличии прибыли), либо направить деньги в развитие компании.

При этом если анализ приводит к изменению структуры поступлений и выбытий, следует пересмотреть целевой остаток на счетах компании.

Мы смотрим размер наших расходов к сумме наших поступлений от ОД.

В идеальной картине мира ваши выбытия должны быть пропорциональны поступлениям.

При вертикальном анализе ориентируемся на коридоры — выше какой суммы мы не можем тратить, ниже какой суммы не можем опускаться.

Например, если мы приняли, что дивиденды должны находиться в коридоре от 8% до 10%, то следим за сохранением динамики, ориентируясь на цели по остаткам.

В примере выше видно, что на закупку сырья у нас шло 62% в сентябре по сравнению с августом (50%).

Это повод разобраться. Либо к нам зашло меньше предоплат, и мы совершили закупку больше допустимого. Либо в целом приняли решение закупить больше из-за старта сезона.

Задача анализа — разобраться с причинами подобного положения дел. Если причина требует нашей реакции, нужно пересмотреть правила игры и выработать соответствующие управленческие решения.

Если вы научитесь планировать процентное соотношение статей к доходам, вам будет проще управлять платежами и поступлениями при работе с платёжным календарем.

Здравый смысл никто не отменял. Если вы видите негативный тренд и знаете, что это была разовая история, она была предсказуема и вы сознательно пошли на риск — можно не переживать. Если ситуация повторяется от месяца к месяцу — это повод пересмотреть рабочий процесс.

- Отчёт о движении денег самый простой: пришли деньги — записали, ушли — записали.

- Группируйте операции по статьям для удобства анализа.

- Не смешивайте личные деньги с деньгами бизнеса — если с расчётного счёта прошла оплата за детский сад вашего ребёнка — это дивиденды, а не расходы бизнеса.

- Чтобы контролировать денежные потоки, группируйте статьи по трём видам деятельности: операционной, инвестиционной и финансовой.

- Установите для каждой статьи «коридоры» — выше какой суммы вы не можете тратить, и ниже какой не можете опускаться.

- Следите за денежными потоками. Если денежные потоки положительные — объём средств в компании увеличивается, если отрицательные — вы тратите остатки денег.

- Анализируйте текущий период к предыдущему — отвечайте на вопросы, в каких статьях мы теряем деньги, а где наблюдается позитивная динамика по снижению выбытий или приросту поступлений.

- Не отключайте голову и не впадайте в панику, если видите незначительные отклонения. Подумайте, насколько существенны подобные изменения.

Несмотря на то что у всех учетных программ сейчас есть встроенный отчет о движении денежных средств, табличный редактор Excel по-прежнему продолжают использовать в целях консолидации данных о денежных потоках. Особенно актуальна консолидация ОДДС для компаний холдингового типа, в которых обособленные предприятия имеют разные учетные базы и собрать сводный отчет о денежных потоках с помощью программных средств без привлечения программистов очень сложно. А функционал табличного редактора Excel позволяет руководителю финансово-экономической службы выполнить консолидацию данных без каких-либо навыков программирования.

МЕТОДИКА КОНСОЛИДАЦИИ ОДДС В ТАБЛИЧНОМ РЕДАКТОРЕ EXCEL

Чтобы создать сводный по группе компаний (ГК) отчет о движении денежных средств в файле Excel, нужно учитывать несколько важных моментов. Как правило, в группе компаний каждая бизнес-единица занимается отдельным видом бизнеса, поэтому справочник статей движения денежных средств у каждой из компаний группы будет сильно отличаться от остальных справочников. Представим распространенный вариант структуры бизнеса группы компаний:

• производственная компания;

• транспортная компания;

• торговый дом;

• компания — балансодержатель основных средств группы;

• управляющая компания группы.

При такой структуре бизнеса консолидацию отчета о движении денежных средств нельзя произвести просто суммированием пяти отчетов разных компаний, поскольку получится очень большой и малоинформативный формат ДДС.

Во-первых, здесь потребуется предварительная разработка структуры и аналитики справочника статей движения денежных средств, который будет единым для всей группы. В этом справочнике нужно предусмотреть, чтобы первые уровни аналитики статей прихода и расхода денежных средств были общими для всех компаний группы, а последующие уровни включали в себя статьи, характерные для отдельных компаний.

Во-вторых, в консолидированном ОДДС в обязательном порядке должны быть выделены внутригрупповые перемещения денег. Это нужно, чтобы видеть суммы внутренних оборотов, которые не влияют на общую сумму денежных средств ГК, иметь возможность проверить корректность отражения внутренних движений денег между компаниями группы.

В таблице 1 показан фрагмент справочника статей движения денежных средств группы компаний в части поступлений.

Как видно из представленного фрагмента, в справочнике первые четыре уровня аналитики движения денежных средств будут общими для всех компаний группы. Именно по ним строится консолидированный отчет по ДДС. Каждая из компаний может заводить необходимые ей статьи движения денежных средств, начиная с пятого уровня аналитики. Тем самым мы закладываем методическую основу построения сводного отчета по группе компаний в книге табличного редактора Excel.

Формат сводного ОДДС группы компаний также разрабатывается индивидуально — в зависимости от специфики бизнеса и потребностей пользователей управленческой информации. Однако в любом случае целесообразно предусмотреть в консолидированном отчете классические разделы операционной, инвестиционной и финансовой деятельности, а также раздел внутренних движений денежных средств между компаниями группы. В таблице 2 показан пример такого сводного отчета о движении денежных средств по группе компаний в аналитике данных первого уровня.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОСТАВЛЕНИЯ КОНСОЛИДИРОВАННОГО ОДДС В EXCEL

Всем известный табличный редактор Excel теоретически позволяет консолидировать данные о движении денежных средств из разных отчетов тремя основными способами:

• написание формул в ячейках (самый простой способ);

• использование механизма консолидации;

• создание сводной таблицы.

Использование функционала формул

Данный способ заключается в том, чтобы создать книгу Excel, в которой будет один лист со сводным отчетом ДДС по группе компаний и несколько листов с отчетами по движению денежных средств отдельных компаний группы.

На листы с отчетами компаний мы сохраняем ОДДС из различных учетных программ, а в ячейках сводного отчета прописываем ссылки на ячейки этих отчетов. В итоге получаем консолидированный отчет в целом по группе компаний.

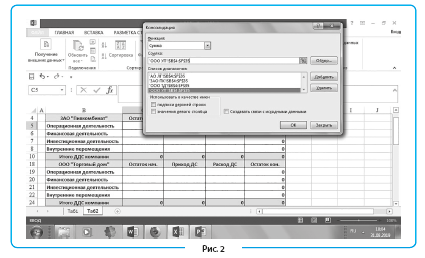

Удобство метода заключается в возможности быстро объединить данные из разных форматов отчетов о движении денежных средств при условии, что верхние уровни аналитики показателей отчетов всех компаний группы будут идентичны. Для консолидации данных нужно лишь один раз на листе сводного отчета прописать ссылки на ячейки листов книги с отчетами ДДС компаний, используя формулу СУММ (рис. 1).

Использование механизма консолидации данных

В данном случае применяем встроенный в редактор Excel механизм консолидации. Для этого в меню функций выбираем раздел «Данные», далее — подраздел «Консолидация». В появившемся окне указываем следующие параметры:

- Функция — для консолидации ОДДС здесь следует указать функцию «СУММА»;

- Ссылка — выбираем поочередно таблицы на каждом из листов с отчетами компаний группы;

- Список диапазонов — выбрав через ссылку нужную таблицу с отчетом, нажимаем кнопку «Добавить». В итоге получаем перечень всех таблиц с отчетами, которые хотим консолидировать в сводный ОДДС.

При использовании этого способа консолидации данных нужно соблюдать несколько условий:

- таблицы всех объединяемых ОДДС компаний группы должны быть одинаковы;

- названия столбцов всех консолидируемых таблиц должны быть одинаковыми;

- в консолидируемых таблицах не должно быть пустых строк и столбцов.

На рисунке 2 показан пример использования механизма консолидации для объединения данных из отчетов компаний группы в сводный ОДДС по группе.

Важный момент: если пользователь поставит галочку в окне «Создавать связи с исходными данными», то при внесении новых данных в исходные таблицы будут автоматически обновляться и показатели сводного ОДДС.

Использование механизма сводных таблиц

Создание консолидированного ОДДС через механизм сводных таблиц теоретически возможно, но мы не стали бы рекомендовать этот вариант, поскольку он имеет несколько существенных недостатков. Прежде всего для корректной работы сводной таблицы структура данных всех консолидируемых листов с отчетами компаний группы должна быть абсолютно идентична. В противном случае неизбежно возникнут проблемы с формированием сводной таблицы.

Сводная таблица больше подходит для группировки и анализа статичных данных (например, отчета о продажах за прошедшие периоды), чем для работы с оперативными данными на ежедневной основе. Дело в том, что при частом обновлении данных у пользователей нередко возникают ошибки с форматами ячеек объединяемых в таблицу данных.

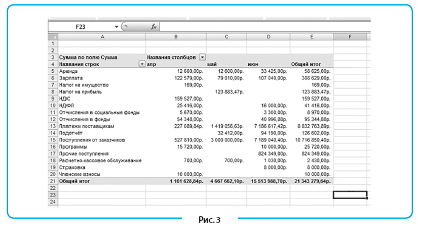

Больше всего сводная таблица подходит для варианта, когда из списка данных (например, перечня проводок по движению денежных средств) на отдельном листе книги Excel создается отчет с показателями движения денежных средств следующего образца (рис. 3).

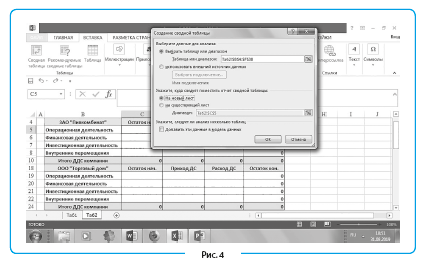

Чтобы консолидировать данные о движении денег с помощью сводной таблицы, сначала обрабатывают лист с перечнем проводок, добавив к ним столбец с наименованием статей движения денежных средств. Затем нужно зайти в меню функций на вкладку «Вставка», выбрать раздел «Сводная таблица» и диапазон исходной таблицы с перечнем проводок, на основании которого будут формироваться показатели ОДДС (рис. 4).

ПРИМЕР ФОРМИРОВАНИЯ КОНСОЛИДИРОВАННОГО ОДДС ГРУППЫ КОМПАНИЙ

Перейдем от теории к практике и составим консолидированый ОДДС группы компаний, прописывая формулы в ячейках листа со сводными данными о движении денежных средств группы. Для примера возьмем группу компаний, которая состоит из следующих предприятий:

• производственная компания (ПК) — производство продукции;

• торговая компания (ТД) — реализация продукции;

• управляющая компания (УК) — транспортные услуги и управление группой;

• индивидуальный предприниматель (ИП) — юридические услуги.

Задача руководителя финансово-экономической службы группы компаний — консолидация данных о движении денежных средств в рамках всего холдинга. Поскольку предприятия холдинга ведут учет своей хозяйственной деятельности обособленно и в разных версиях учетных программ, было принято решение о формировании сводного ОДДС в файле табличного редактора Excel. Выбрали следующую методику формирования отчета:

- бухгалтерские службы компаний ежедневно формируют отчеты о движении денежных средств в учетных программах, сохраняют их в формате и отправляют экономисту управляющей компании;

- экономист управляющей компании ежедневно заполняет в отдельной книге лист с отчетом о движении денежных средств группы. По строкам отчета отражаются статьи движения денежных средств, по столбцам — компании группы и общая сумма по холдингу;

- на отдельном листе той же книги создаются еженедельные отчеты о движении денежных средств ГК. Показатели отчетов автоматически формируются на основе формул типа СУММ из ячеек ежедневных отчетов;

- на этом же листе книги автоматически формируется сводный ОДДС группы компаний, показатели которого на основе формул типа СУММ собираются из ячеек еженедельных отчетов;

- дополнительно к сводному отчету на основе ежедневных данных о движении денежных средств автоматически формируются расшифровки о внутригрупповом перемещении денег между компаниями группы.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 11, 2019.

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления бухгалтерской (финансовой) отчетности.

Применяется — с 1 июня 2019 года

Утверждена — Приказом Минфина России от 02.07.2010 N 66н

Срок сдачи — не позднее трех месяцев после окончания отчетного периода (годовая отчетность)

Внимание! Форма с графой «Код» применяется при представлении формы отчета о движении денежных средств в органы государственной статистики и другие органы исполнительной власти (п. 5 Приказа Минфина России от 02.07.2010 N 66н)

Скачать форму отчета о движении денежных средств:

— в MS-Excel

— в MS-Excel с графой «Код»

Образец заполнения отчета о движении денежных средств >>>

Материалы по заполнению отчета о движении денежных средств:

— Приказ Минфина России от 02.02.2011 N 11н

— Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2022

— Готовое решение: Как отражать в бухгалтерской отчетности курсовые разницы и денежные потоки в иностранной валюте

— Готовое решение: Как лизингополучателю отражать уплаченные лизинговые платежи в отчете о движении денежных средств

— Готовое решение: Как отражать авансы в отчете о движении денежных средств

— Типовая ситуация: Как заполнить отчет о движении денежных средств за 2022 г.

— «Годовой отчет 2022» (Крутякова Т.Л.) («АйСи Групп», 2022)

— «Годовой отчет — 2022» (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2022)

— «Годовой отчет. Бухгалтерская отчетность для коммерческих организаций — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

— «Годовой отчет за 2020 год» (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2020)

— Статья: Как заполнить отчет о движении денежных средств? (Кремова Д.Р.) («Бухгалтер Крыма: учет в унитарных предприятиях», 2020, N 4)

— Статья: Денежные документы в отчете о движении денежных средств (Моряк Е.Н.) («Туристические и гостиничные услуги: бухгалтерский учет и налогообложение», 2020, N 2)

Архивные формы отчета о движении денежных средств:

— отчет о движении денежных средств, применявшийся с отчетности за 2015 год до 1 июня 2019 года

— отчет о движении денежных средств за 2011, 2012, 2013, 2014 год

— отчет о движении денежных средств за 2006, 2007, 2008, 2009, 2010 год

—————————————-