Новая версия таблицы

«Оценка стоимости бизнеса»

версия 2.1 от 8 июля 2021

Оценка выполняется в рамках трех основных подходов

- Доходный подход

Двумя методами - Рыночный (сравнительный) подход Новое в версии 2.0

Тремя методами - Затратный (имущественный) подход Новое в версии 2.0

Тремя методами

Меня зовут Владимир Прохоров (ИП Прохоров В.В., ОГРНИП 311645410900040), я занимаюсь экономическими расчетами более 20 лет. С 1992 по 2008 год работал программистом и начальником отдела IT в банках и коммерческих организациях. Имею большой опыт в разработке программного обеспечения для банковских систем и бухгалтерии. С 2008 года разрабатываю Excel-таблицы экономическиой и управленческой тематики.

Со мной можно связаться по почте v_v_prokhorov@mail.ru (v_v_prokhorov@mail.ru), по телефону +7 927 055 9473, ВКонтакте vk.com/vvprokhorov

Я предлагаю Вам мощную и наглядную Excel-таблицу для оценки стоимости бизнеса в рамках трех основных подходов.

Посмотрите подробнее в Демо-версии

В рамках доходного подхода

- Расчет коэффициента бета для метода CAPM.

- Расчет ставок дисконтирования: Безрисковой, По методу CAPM, Кумулятивной, WACC.

- Расчет ставок капитализации Гордона, Инвуда, Хосхальда, Ринга.

- Оценка стоимости методом дисконтированных потоков.

- Оценка стоимости методом капитализации по моделям Гордона, Инвуда, Хосхальда, Ринга.

- Расчет итоговой стоимости с учетом поправок на Стоимость избыточных активов, Недостаток (избыток) оборотного капитала, Скидку на недостаточную ликвидность.

Новое в версии 2.1:

- В рамках доходного подхода изменен способ расчета по модели Гордона. Теперь можно брать доход за последний прогнозный период или за последний постпрогнозный период путем установки переключателя.

- Добавлена возможность работы на Mac в Excel 2011, 2016, 365.

Новое в версии 2.0:

В рамках рыночного (сравнительного) подхода

- Оценка стоимости методом рынка капитала.

- Оценка стоимости методом сделок.

- Оценка стоимости методом отраслевых коэффициентов.

- Расчет итоговой стоимости с учетом поправок на Стоимость избыточных активов, Недостаток (избыток) оборотного капитала, Скидку на недостаточную ликвидность.

В рамках затратного (имущественного) подхода

- Оценка стоимости методом чистых активов.

- Оценка методом ликвидационной стоимости, упорядоченная ликвидация.

- Оценка методом ликвидационной стоимости, форсированная ликвидация.

- Расчет итоговой стоимости с учетом поправок на Стоимость избыточных активов, Недостаток (избыток) оборотного капитала, Скидку на недостаточную ликвидность.

Таблица включает 28 расчетных листов и 4 листа подробных пояснений.

Посмотрите подробнее в Демо-версии

Вы можете получить Excel-таблицу «Оценка стоимости бизнеса», заплатив 4990 руб. одним из указанных ниже способов.

За эти деньги Вы получаете огромную экономию времени и сил. Вы получаете отличный рабочий инструмент, который освобождает от сложной кропотливой работы, дает возможность сосредоточиться на результате.

Отзывы, вопросы, пожелания и другая переписка по поводу этой и других моих таблиц в гостевой книге сайта »»

Я гарантирую:

- Доставка в течение от нескольких минут до нескольких часов после прихода платежа. Сроки прохождения платежа для различных способов оплаты см. ниже.

- Все таблицы заполнены данными, которые служат примером и помогают понять логику работы.

- Таблицы снабжены подробными пояснениями по заполнению и работе.

- Отвечаю на любые вопросы по работе с таблицами. Конечно, предполагается что вы знакомы с предметной областью и имеете базовые навыки работы с Excel.

При выходе новой версии:

- Стоимость обновления зависит от того, насколько увеличивается функциональность новой версии таблицы.

- Сообщения о новых версиях получают только подписчики рассылки. Форма подписки внизу страницы.

Если Вам нужно сделать оценку бизнеса и вы хотите сосредоточиться на особенностях этого бизнеса, а не на хитростях вычислений, советую заказать таблицу прямо сейчас, потому что цена на нее периодически повышается, в сентябре 2012 года она стоила всего 595 руб.

Таблица «Оценка стоимости бизнеса»

Вариант для Windows: 4990 руб.

Вариант для Mac и Windows: 5988 руб.

Таблицы работают в Excel для Windows (Excel 2007, 2010, 2013, 2016, 365) и Mac (Excel 2011, 2016, 365). В ОpenOffice не работают.

Телефон для вопросов оплаты и доставки +7 927 055 9473

почта v_v_prokhorov@mail.ru (v_v_prokhorov@mail.ru)

Видео инструкция по оформлению заказа и оплате

Откроется в новом окне

Способы оплаты:

- Robokassa. Сервис приема платежей в интернете. Можно оплачивать используя компьютер (телефон) или через терминалы приема платежей и салоны связи.

- Карты Visa, MasterCard, Maestro, Мир

- Интернет-клиент Альфа-Банк, Русский Стандарт, Промсвязьбанк и др.

- Электронные деньги Яндекс.Деньги, QIWI, WebMoney, Wallet One (W1), Элекснет

- Терминалы

- Салоны связи Евросеть, Связной

Robokassa высылает электронный чек согласно 54-ФЗ «О применении контрольно-кассовой техники».

- Банк. Можно оплачивать через Сбербанк Онлайн, сервисы интернет-клиент других банков или через кассу любого банка.

На расчетный счет 40802810556000029171

Индивидуальный предприниматель Прохоров Владимир Викторович,

ИНН 645400330452,

КПП 0 (у ИП нет реквизита КПП, если требуется ввести — вводите 0),

ПОВОЛЖСКИЙ БАНК ПАО СБЕРБАНК,

кор.сч. 30101810200000000607,

БИК 043601607.

Обратите внимание, что указание формы собственнсти (Индивидуальный предприниматель) является обязательным.После оформления заказа можно распечатать счет для юр. лиц

или квитанцию по форме ПД-4 для физ. лиц.Также можно получить счет, написав на v_v_prokhorov@mail.ru (v_v_prokhorov@mail.ru).

В назначении платежа обязательно указывайте номер счета, например:

По счету № … За электронные таблицы «Оценка стоимости бизнеса». Без НДС.При платежах не из России в начале назначения платежа укажите код валютной операции {VO10100}

Например, назначение платежа:

{VO10100} По счету № … За электронные таблицы «Оценка стоимости бизнеса». Без НДС.

Где VO — заглавные латинские буквы, 10100 — цифры. Фигурные скобки обязательны. Пробелы внутри фигурных скобок не допускаются.

Доставка:

Cсылка на скачивание таблиц будет отправлена на указанный в заказе e-Mail после поступления денег. Придет письмо с темой «Вы оплатили счет №…». Если его долго нет, проверьте папку СПАМ.

Для способа 1 (Robokassa) письмо со ссылкой отправляется автоматически, сразу после поступления денег. Обычное время поступления денег — минуты. Сервис Robokassa высылает электронный чек согласно 54-ФЗ «О применении контрольно-кассовой техники».

Для способа 2 (Банк) письмо со ссылкой отправляется после поступления платежа на расчетный счет. Время поступления денег от нескольких часов до 2 рабочих дней, обычно, в пределах рабочего дня. Юридическим лицам и ИП высылаю pdf-копии накладной по форме Торг 12. Оригинал накладной высылается по запросу, в запросе укажите, пожалуйста, почтовый адрес.

Если нужны еще какие-либо документы, прошу согласовать этот вопрос ДО ОПЛАТЫ.

Дальнейшая переписка по поводу полученных таблиц

Дальнейшая переписка по поводу полученных таблиц (вопросы по работе с таблицами, обновления и т.п.) происходит через адрес, на который были отправлены таблицы. При переписке по эл.почте сохраняйте, пожалуйста, историю переписки, т.е. включайте в ответ все предыдущие письма и ответы на них. При этом помещайте Ваше сообщение вверху (перед историей).

Владимир Прохоров, 8 июля 2021

P.S.

Если вы хотите получить рабочую версию одной таблицы и демо-версии всех остальных моих таблиц, подпишитесь на ознакомительную серию из 9 писем с кратким описанием таблиц

Вы получаете:

- Рабочую версию таблицы «Учет доходов и расходов». Ссылка на скачивание в первом письме.

- Демо-версии всех моих таблиц: Оценка стоимости бизнеса, Платежный календарь, Себестоимость, Инвестиции, Фин.анализ МСФО, Фин.анализ РСБУ, Точка безубыточности, Анализ ассортимента, Диаграмма Ганта, Личное планирование. Ссылка на скачивание в первом письме.

- Скидку 40% (4706 руб.) на комплект из пяти моих таблиц. Как получить скидку — во втором письме.

- Скидку порядка 20% на отдельные таблицы. Как получить скидку — в письме с описанием конкретной таблицы.

- Скидку 20% на новые таблицы. Срок действия скидки трое суток с момента отправки письма о новой таблице.

- Сообщения о новых таблицах.

- Сообщения о новых версиях таблиц.

- Сообщения об акциях скидок. Обычно срок действия скидки трое суток с момента отправки письма о скидке.

- Сообщения об исправленных вариантах при обнаружении ошибок.

Кроме этого, прошу учесть, что извещения об акциях скидок и выходе новых версий получают только подписчики. Никаких специальных объявлений на сайте не делается.

Некоторые письма рассылки будут содержать предложения с ограниченным сроком, поэтому рекомендую подписаться на тот адрес, который вы регулярно просматриваете.

Не рекомендую подписываться на корпоративные почтовые ящики, т.к. есть вероятность что почтовый сервер посчитает рассылку спамом.

Вводите адрес способом копирования/вставки. При ручном вводе велика вероятность ошибки. Я это вижу по адресам подписчиков ***@gmai.com, ***@gmail.ru, ***@mall.ru и подобным. Сколько опечаток делают в той части адреса, которая стоит до @, трудно представить.

Если письмо с подтверждением подписки не пришло в течение нескольких минут — адрес с ошибкой или письмо попало в спам.

Посмотрите полный список таблиц

Финансовый анализ. Главная страница

© 2008-2023 ИП Прохоров В.В. ОГРНИП 311645410900040

Главная » Оценка бизнеса » Метод капитализации доходов для оценки бизнеса + пример расчета в Excel

На чтение 9 мин Просмотров 66.3к.

Метод капитализации доходов – подход оценки стоимости бизнеса или инвестиционного проекта на основе приведения доходов к единой стоимости. Метод применяется для экспресс оценки стоимости бизнеса, инвестиционных проектов и недвижимости, а также для проведения сравнения о определения более инвестиционно привлекательных объектов. В данной статье мы сделаем акцент на разбор метода капитализации доходов для оценки бизнеса или уже существующего инвестиционного проекта.

Содержание

- Преимущества и недостатки метода капитализации доходов

- Формула расчета стоимости компании методом капитализации

- Какой вид дохода выбрать для оценки?

- Какой показатель дохода использовать в модели для расчета базы?

- Методы расчета ставки капитализации

- Расчет по методу рыночной экстракции

- Расчетный метод определения коэффициента капитализации

- Пример расчета стоимости компании в Excel для ПАО «КАМАЗ»

Преимущества и недостатки метода капитализации доходов

Рассмотрим преимущества и недостатки метода оценки бизнеса на основе капитализации его доходов в таблице ниже ↓.

| Преимущества | Недостатки |

| Позволяет сравнить на основе доходов инвестиционную привлекательность бизнеса или инвестиционного проекта

Простота проведения расчета Применяется для развитых, крупных компаний, которые имеют достаточное количество финансовых данных для точного прогнозирования будущих доходов и темпа роста |

Применим при стабильно функционирующем предприятии (бизнесе), когда можно корректно прогнозировать будущие денежные поступления и доходы.

Не подходит для оценки венчурных проектов и стартапов, которые не имеют денежных потоков совсем, еще не создали устойчивую сбытовую сеть и равномерные поступления доходов Объекты оценки находятся на модернизации и реконструкции Не походит для оценки бизнеса с убытками Не подходит для оценки бизнеса с активным реинвестированием и изменчивым темпом роста |

Из-за того что на практике сложно получить постоянные финансовые данные, поэтому в оценке чаще применяют метод дисконтирования денежных потоков.

Следует заметить, что метод капитализации доходов для оценки бизнеса является разновидностью метода дисконтирования денежных потоков с условием того, что темп роста доходов постоянный.

Формула расчета стоимости компании методом капитализации

Формула расчета капитализации доходов имеет следующий вид:

где:

V (англ. value) – стоимость бизнеса (проекта);

I (англ. income) – доход;

R – ставка капитализации.

В таблице ниже более подробно описано как рассчитать показатели модели ↓.

| Показатель модели | Описание | Измерение | Особенности применения |

|

V |

Стоимость бизнеса |

Руб. |

Показывает рыночную стоимость имущества компании |

|

I |

Доход |

Руб. |

Рассчитывается на основе показателей отчета о финансовых результатах (форма №2). Доход может быть следующих видов:

· Выручка от реализации продукции / услуг · Чистая прибыль компании (стр. 2400) · Прибыль до уплаты налогов (стр. 2300) · Размер дивидендных выплат · Денежные потоки Данные показатели берутся на текущую дату оценки, если они сильно менялись за последние года, то усредняют за несколько лет (3-5 лет) |

|

R |

Ставка капитализации |

% |

Необходимо определить метод расчета коэффициента. Он зависит от того для какого периода данных будет расчет (по ретроспективным или прогнозным данным дохода) |

Как видно из таблицы, для проведения оценки необходимо определить какой будет выбран доход для капитализации: чистая прибыль, прибыль до уплаты налогов или прибыль от дивидендных выплат. На следующем этапе необходимо выбрать метод расчета ставки капитализации и получить ее оценку.

Какой вид дохода выбрать для оценки?

Выбор того или иного вида дохода зависит от того с каким другим бизнесом проводится сравнение и какая финансовая отчетность имеется. Если предприятия располагают только

выручкой от продаж, то данный показатель берется за капитализируемую базу. Можно выделить, что в оценке может использоваться различные виды данных ↓.

| Вид данных | Направление применения |

| Ретроспективные данные (исторические) | Для оценки существующих компаний с финансовой отчетностью за несколько последних лет.

Используются исторические значения дохода (чистой прибыли) предприятия за прошедшие периоды (3-7 лет). Данные усредняются и корректируются с учетом инфляции на текущий момент. |

| Прогнозные данные | Применяется для оценки будущей стоимости инвестиционного проекта и его инвестиционной привлекательности.

Используются ретроспективные данные для прогнозирования будущих значений прибыли. Глубина прогноза, как правило, составляет 1-3 года. |

| Комбинирование ретроспективных и прогнозных данных | Применяется для оценки инвестиционной привлекательности предприятия.

Используются и как ретроспективные данные, так и прогнозные. |

Какой показатель дохода использовать в модели для расчета базы?

Рассмотрим, какие показатели дохода выбираются для оценки бизнеса.

Выручка применяется, как правило, для оценки предприятий в сфере услуг.

Чистая прибыль используется для оценки крупных компаний.

Прибыль до уплаты налогов применяется для небольших предприятий, чтобы исключить влияние федеральных и региональных льгот и субсидий в формирование дохода.

Доходы в виде дивидендных выплат применяются для оценки компании с обыкновенными акциями на фондовом рынке.

Денежные потоки используются для расчета капитализированной базы для компаний, у которых преобладают основные средства. При этом может быть использован поток только от собственного капитала или инвестиционного (собственный + заемный).

Более подробно про виды прибыли читайте в статье: → «Чистая прибыль прибыль предприятия: формула расчета, анализ«.

После выбора дохода необходимо его скорректировать – на текущие цены, для этого может использовать изменения значения потребительских цен из статистики Росстат, и также необходимо исключить доходы и расходы от активов, которые имели разовый характер и в будущем не будут повторяться.

- Доходы / расходы полученные от продажи / покупки основного актива.

- Внереализационные доходы / расходы: страховые выплаты , потери от заморозки производства, штрафы и пени по судебным искам и т.д.

- Доходы от активов не относящиеся к основной деятельности компании.

Методы расчета ставки капитализации

Ставка капитализации – текущая норма доходности капитала бизнеса. Ставка капитализации представляет собой стоимость капитала (имущества) на момент оценки.

Расчет по методу рыночной экстракции

Данный метод применяется для расчета стоимости бизнеса на основе существующих сделок на рынке по продаже / покупке таких же видов бизнеса. При этом необходимо знать показатели дохода у продаваемых бизнесов или проектов. Способ применяется для тиражируемого бизнеса, например для франшизы.

Коэффициент капитализации рассчитывается по следующей формуле:

")

где:

R – ставка капитализации;

V – стоимость компании;

Iai – размер дохода созданный i-й компанией аналогом;

Vai – стоимость продажи на рынке i-й компании;

n – количество аналогичных компаний.

Расчет коэффициента как среднерыночная цена проданных компаний довольно трудоемкий процесс и часто может быть нехватка финансовых данных по доходам или объему сделок аналогичных предприятий. Второй способ расчета на основе ставки дисконтирования более распространен на практике.

Расчетный метод определения коэффициента капитализации

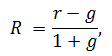

При использовании данного метода необходимо рассчитать ставку дисконтирования. Коэффициент капитализации будет равен разнице между нормой прибыли и средними темпами роста доходов (чистой прибыли). Более подробно про способы расчета ставки дисконтирования читайте в статье: → «10 современных способов расчета ставки дисконтирования». Формулы расчета следующие:

|

Формула №1 |

Формула №2* |

где: R – ставка капитализации ; r – ставка дисконтирования (норма прибыли); g – прогнозируемые средние темпы рота доходов компании (на основе прогнозируемой доходности); |

где: R – ставка капитализации ; r – ставка дисконтирования (норма прибыли); g – прогнозируемые средние темпы рота доходов компании (на основе ретроспективных данных дохода). |

*можно заметить что вторая формула соответствует коэффициенту дисконтирования в модели Гордона.

Наиболее часто применимы следующие методы оценки ставки дисконтирования:

- Модель оценки капитальных активов (CAPM, модель Шарпа) и ее модификации.

- Модель средневзвешенной стоимости капитала WACC.

- Метод кумулятивного построения.

Какое отличия ставки капитализации и ставки дисконтирования?

В таблице ниже представлены различия между понятиями ставки дисконтирования и ставки капитализации ↓.

| Ставка дисконтирования | Ставка капитализации |

| Оценивает и показывает будущую норму прибыли (доходность) капитала компании | Оценивает текущую норму прибыли (доходности) капитала компании без учета темпа роста компании |

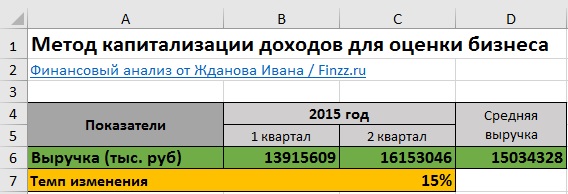

Пример расчета стоимости компании в Excel для ПАО «КАМАЗ»

Для практики рассмотрим оценку стоимости компании ПАО «КАМАЗ» в Excel. Для этого необходимо получить финансовую отчетность функционирования предприятия за последние несколько лет. Для этого можно зайти на официальный сайт компании. Возьмем 2015 год 1 и 2 квартал. Из-за того что чистая прибыль имеет высокую волатильность, то возьмем изменение выручки предприятия и определим средний темп ее роста.

Темп изменения выручки (g) = LN(C6/B6)

Средний размер выручки =СРЗНАЧ(B6:C6)

На следующем этапе необходимо рассчитать ставку дисконтирования. Так как ПАО «КАМАЗ» не имеет достаточно волатильных акций на фондовом рынке, то для расчета нормы дисконта можно применить кумулятивный метод оценки. Для этого необходимо оценить риски по следующим направлениям ⇓.

|

Вид риска |

Интервал оценки, % | Параметры риска | Значение оценки для предприятия, % |

Пояснение к оценке |

| Безрисковая ставка * |

8,5 |

Доходность по облигациям ОФЗ ЦБ РФ | 8,5 | — |

| Ключевая фигура, качество и глубина управления |

0-5 |

Распределенность управленческих решений |

1,0 |

Структура управления распределена между 11 членами совета директоров |

| Размер предприятия и конкуренция на рынке |

0-5 |

Оценка размера предприятия (микро, среднее, крупное) и характерное для них влияние конкурентного риска на рынке |

1,0 |

ПАО «КАМАЗ» относится к крупных и стратегическим предприятиям, уровень риска конкуренции низкий |

| Финансовый анализ компании |

0-5 |

Оценка финансового состояния предприятия и структуры заемных и собственных средств |

3,0 |

Финансовое состояние предприятия не стабильное: высокая доля поддержки государства (субсидии), высокая доля заемного капитала, выручка имеет неравномерное поступление |

| Товарная и территориальная диверсификация |

0-5 |

Оценка ассортимента продукции и сбытовой сети |

1,0 |

Предприятие имеет контракты с международными партнерами, функционирует как на региональном так и на международном рынке. Ассортимент продукции широкий |

| Диверсификация клиентуры (объем рынка) |

0-5 |

Оценка спроса на рынке на производимую продукцию, количество потенциальных клиентов и объем рынка |

0,5 |

Развит ка корпоративный так и потребительский сегмент потребления |

| Устойчивость прибыли |

0-5 |

Оценка факторов формирования выручки и чистой прибыли предприятия. Прогнозирование направления изменения |

3,0 |

Наблюдается положительный тренд роста чистой прибыли за последние 4 года. Поступление прибыли неравномерно. Высокий процент изменение прибыли |

|

∑ Итого ставка дисконтирования: |

18,0 |

*безрисковая процентная ставка берется как доходность государственных облигаций ОФЗ (см. → изменение доходности) или доходность высоконадежных вкладов в ПАО «Сбербанк» с кредитным рейтингом А3.

Коэффициент капитализации = ставка дисконтирования — средний темп роста

Коэффициент капитализации = 18-15 = 3%

Стоимость компании = D6/C8

Стоимость компании составила 486508123 тыс. руб.

На рисунке ниже рассчитаны основные показатели для оценки стоимости компании ⇓.

⊕ Скачать пример использования метода капитализации для оценки бизнеса в Excel

Выводы

Метод капитализации дохода применяется для оценки компаний с устойчивыми денежными поступлениям за период 5 и более лет. В ситуации высокой конкуренции прибыли компаний имеют сильную волатильность, что затрудняет адекватное применение данного метода. Также подход имеет множество корректировок дохода и экспертных решений в оценке рисков, что делает его субъективным в принятии решений. Наибольшую точность метод имеет при рыночной оценке коэффициента капитализации и стоимости компании в сопоставлении с аналогичными.

Написано admin в 1 февраля, 2012. Опубликовано в Бизнес-планирование идеи

Расчет стоимости машинного комплекса по производству машиностроительных деталей и оценка транспортного средства (пассажирский автобус).

Робот считает, что Вас это тоже может заинтересовать:

- Расчет текущей стоимости инвестиций в Excel

- Оценка стоимости недвижимости доходным методом

- Оценка стоимости недвижимости затратным методом

- Влияние стоимости услуг на изменение расходов. Пример в Excel

- Расчет резервов роста фондоотдачи в Excel

Теги:excel, Доходный метод, оценка, расчет, стоимость, транспорт

Trackback с вашего сайта.

Для оценки стоимости собственных средств и рентабельности обыкновенной акции применяется модель Гордона. Ее еще называют формулой для расчета дивидендов постоянного роста.

Так как от скорости увеличения дивидендных выплат предприятия зависит рост его стоимости. Рассмотрим формулу модели в Excel на практических примерах.

Модель Гордона: формула в Excel

Задача модели – оценить стоимость собственных средств, их доходность, ставку дисконтирования для инвестиционного проекта. Формула Гордона применяется только в следующих случаях:

- экономическая ситуация стабильна;

- ставка дисконтирования больше темпа прироста дивидендных выплат;

- предприятие имеет устойчивый рост (объем производства и продаж);

- фирма свободно обращается к финансовым ресурсам.

Формула для оценки рентабельности собственного капитала по модели Гордона – пример расчета:

r = D1/P0 + g

- r – доходность собственных средств предприятия, ставка дисконтирования;

- D1 – дивиденды в следующем периоде;

- P0 – цена акций на данном этапе развития компании;

- g – средний темп прироста дивидендных выплат.

Чтобы найти размер дивидендов на следующий период, их нужно увеличить на средний темп прироста. Формула примет вид:

r = (D0 * (1 + g))/P0 + g

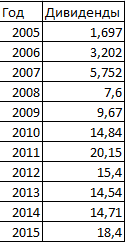

Оценим доходность акций ОАО «Мобильные ТелеСистемы» с помощью модели Гордона. Составим таблицу, где первый столбец – год выплаты дивидендов, второй – дивидендные выплаты в абсолютном выражении.

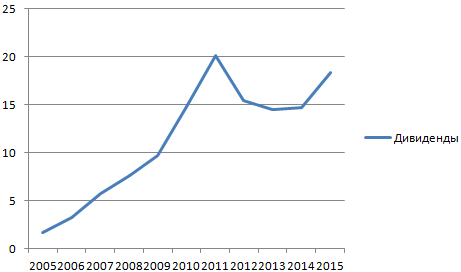

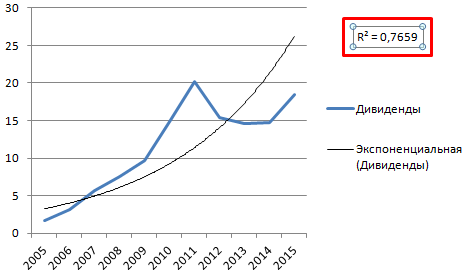

Формула Гордона «работает» при определенных условиях. Поэтому сначала проверим, что значения дивидендов подчиняются экспоненциальному закону распределения. Построим график:

Для проверки добавим линию тренда с величиной достоверности аппроксимации. Для этого:

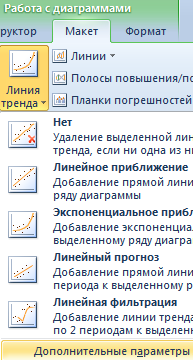

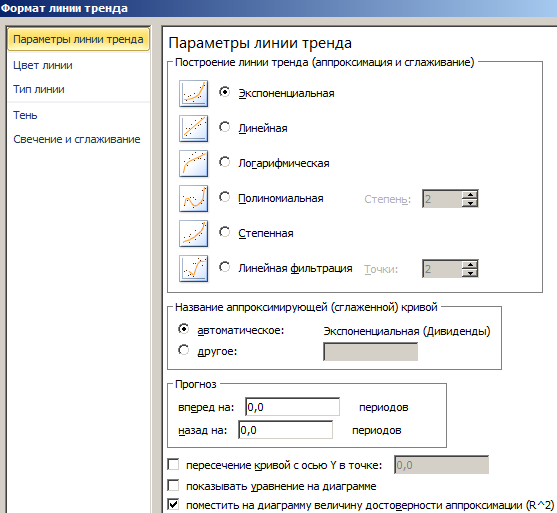

- Щелкаем по графику, чтобы сделать его активным и выбираем «Работа с диаграммами»-«Макет»-«Линия тренда»-«Дополнительные параметры»

- В окне «Формат линии тренда» отмечаем параметр «Экспоненциальная» и «поместить на диаграмму величину достоверности аппроксимации (R^2)».

Теперь четко видно, что данные диапазона «Дивиденды» подчиняются экспоненциальному закону распределения. Достоверность – 77%.

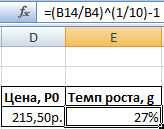

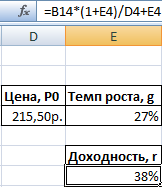

Теперь узнаем текущую стоимость обыкновенной акции ОАО «Мобильные ТелеСистемы». Это 215,50 рублей.

- Рассчитаем среднегодовой темп роста дивидендных выплат. Воспользуемся формулой сложных процентов, т.к. цена изменяется. Установим для ячейки процентный формат и введем формулу: =(B14/B4)^(1/10)-1. Где В14 – последнее значение дивидендов, В4 – начальное значение в анализируемом диапазоне.

- Рассчитаем ожидаемую доходность обыкновенной акции ОАО «МТС». Введем формулу: =B14*(1+E4)/D4+E4. Где В14 – последнее значение дивидендных выплат, Е4 – среднегодовой темп роста, D4 – текущая стоимость обыкновенной акции.

Таким образом, ожидается доходность акции ОАО «Мобильные ТелеСистемы» в размере 38%.

Метод оценки бизнеса на основе модели Гордона в Excel

Стоимость инвестиционного объекта в начале следующего периода, по формуле Гордона, равняется сумме текущих и всех будущих ежегодных денежных потоков. Величина годового дохода капитализируется – формируется стоимость бизнеса. Это важно учитывать при оценке стоимости компании.

Расчет ставки капитализации по модели Гордона в Excel производится по упрощенной схеме:

FV = CF (1+n) / (DR – t)

Суть формулы в оценке стоимости бизнеса практически та же, как в случае расчета будущей доходности акции. Для определения стоимости бизнеса берутся несколько иные показатели:

- FV – величина собственного капитала;

- CF (1+n) – ожидаемые денежные потоки;

- DR – ставка дисконтирования;

- t – темп прироста денежных потоков в остаточном периоде.

Разницу в знаменателе уравнения (DR – t) называют нормой капитализации. Иногда для обозначения долгосрочного темпа роста денежных потоков используется буква g.

Как рассчитать элементы формулы:

- t = темп роста цен * темп изменения объемов производства;

- DR принимается равной рентабельности собственного капитала;

- 1/(DR – t) – коэффициент к доходу.

Чтобы оценить бизнес по модели Гордона, необходимо найти произведение доходов и коэффициента.

скачать формулу Гордона в Excel

Формула модели используется для оценки инвестиционных объектов и бизнеса в условиях устойчивого экономического роста. Для отечественного рынка характерна изменчивость, из-за чего применение модели приводит к искажению результатов.

Автор: Василий Жданов

Название: Оценка стоимости бизнеса (проекта) в Excel за 5 минут (2018)

Описание:

QBV — Оценка стоимости бизнеса (проекта) в Excel за 5 минут

Василий Жданов, Иван Жданов

Об авторах:

— к.э.н.

— лауреаты государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий

— спикеры в бизнес-школах

— основатели финансового блога finzz.ru

— авторы книги "Финансовый анализ предприятия с помощью коэффициентов и моделей".

В QBV мы собрали весь свой опыт и все основное, что вам потребуется для комплексной оценки бизнеса или проектов.

Основные преимущества программы QBV

Все самое необходимое для оценки бизнеса саккумулировано в одной программе, начиная от расчетов ставки дисконтирования и безрисковой ставки, кончая моделями расчетов

Пошаговая структура расчетов не даст вам запутаться в подходах к оценке бизнеса

Все расчеты прозрачны и имеют детальные пояснениями и разъяснения, опережая ваши возникающие вопросы

Расчет производится без макросов и скрытых функций, что делает программу более гибкой и адаптивной под ваши задачи

Какие подходы и методики используются в программе QBV?

Доходный подход оценки бизнеса

1. Расчет ставок дисконтирования: безрисковой, по методу CAPM, кумулятивной, WACC

2. Оценка стоимости методом капитализации по моделям Инвуда, Хосхальда, Ринга

3. Расчет ставок капитализации Инвуда, Хосхальда, Ринга

4. Оценка стоимости методом капитализации с использованием модели Гордона

5. Оценка стоимости бизнеса методом дисконтированных потоков

Затратный подход оценки бизнеса

1. Оценка стоимости методом чистых активов.

2. Оценка методом ликвидационной стоимости (упорядоченная ликвидация + форсированная ликвидация)

Рыночный (сравнительного) подход оценки бизнеса

1. Оценка стоимости методом рынка капитала

2. Оценка стоимости методом отраслевых коэффициентов

Оценка бизнеса по 3 подходам (доходному, затратному и сравнительному).

+ 3 метода расчета безрисковой ставки.

+ Автоматизированные расчеты ставок дисконтирования по методу WACC, CAPM (+ расчет коэффициента бета), кумулятивному, Гордона.

+ Оценка стоимости по методу капитализации.

+ Оценка ставки капитализации по Рингу, Хосхальду, Инвуду

+ Оценка стоимости бизнеса по методу чистых активов по балансу.

+ Оценка стоимости по методу дисконтирования денежных доходов.

+ Расчет стоимости бизнеса по методу ликвидационной стоимости имущества.

+ Расчет стоимости бизнеса по методу сделок.

+ Оценка стоимости бизнеса по методу отраслевых коэффициентов.

Все методы подробно расписаны, имеются пояснения и примеры расчета. Нет макросов, все формулы открыты.

Подробнее:

Скачать:

15 лет нам — подарок вам!

Создана в 2018 году.

Готовое решение, которое поможет вам выполнить экспресс-расчет стоимости компании с использованием подходов, которые применяются в отечественной и зарубежной практике оценочной деятельности и основаны на информации финансовой отчетности организации.

Используя программу «Оценка стоимости компании с помощью Excel», вы сможете определить стоимость предприятия (организации, бизнеса) тремя способами:

-

методом дисконтированных денежных потоков,

-

методом капитализации прибыли,

-

методом чистых активов.

Для выполнения расчетов потребуется информация баланса, отчета о финансовых результатах и пояснений к отчетности организации.

Для удобства и эффективности работы с программой в нее включены:

-

описание экономического содержания каждого из методов оценки стоимости бизнеса, области его применения, пошагового алгоритма выполнения расчетов;

-

пояснения к подготовке исходной информации для каждого расчетного шага;

-

расчетные модули, оформленные в соответствии с требованиями специалистов в области оценки стоимости бизнеса.

В результате работы с программой будет получена экономическая информация, которая дополнит традиционное описание финансового положения компании и сможет представлять интерес для собственников и ее потенциальных инвесторов.

15 лет нам — подарок вам!

Создана в 2018 году.

Оценка стоимости компании с помощью Excel

Готовое решение, которое поможет вам выполнить экспресс-расчет стоимости компании с использованием подходов, которые применяются в отечественной и зарубежной практике оценочной деятельности и основаны на информации финансовой отчетности организации.

Используя программу «Оценка стоимости компании с помощью Excel», вы сможете определить стоимость предприятия (организации, бизнеса) тремя способами:

-

методом дисконтированных денежных потоков,

-

методом капитализации прибыли,

-

методом чистых активов.

Для выполнения расчетов потребуется информация баланса, отчета о финансовых результатах и пояснений к отчетности организации.

Для удобства и эффективности работы с программой в нее включены:

-

описание экономического содержания каждого из методов оценки стоимости бизнеса, области его применения, пошагового алгоритма выполнения расчетов;

-

пояснения к подготовке исходной информации для каждого расчетного шага;

-

расчетные модули, оформленные в соответствии с требованиями специалистов в области оценки стоимости бизнеса.

В результате работы с программой будет получена экономическая информация, которая дополнит традиционное описание финансового положения компании и сможет представлять интерес для собственников и ее потенциальных инвесторов.

Все чаще в бизнес инвестируются средства с целью последующей перепродажи / покупки или слияния с другими организациями для получения прибыли. И тут встает вопрос: «Как оценить стоимость бизнеса с учетом всех вложений?».

Экспресс оценка «на коленке». Если у Вас простой бизнес и нужна оценка стоимости, то считайте следующим образом: «прибыль за 1 — 2 года + имущество» и продавайте.

Далее я буду говорить о фундаментальных методах, которые под силу профессиональному оценщику. Но и Вам советую читать внимательно, тем более, если Вы планируете данную процедуру в своей компании.

Виды стоимости

Первым делом разберемся с видами оценки бизнеса. Разные классификации дают нам разные виды стоимости, но я решила остановиться на базовых. Кстати, каждый из видов преследует свою цель и задачи по оценке бизнеса, далее Вы поймете, зачем это нужно.

Еще хочу отметить, что данные виды оценки стоимости относятся к действующим бизнесам.

1. Рыночная

Цена продажи / покупки бизнеса при условиях рыночной конкуренции.

Рыночной стоимостью будет цена всего имущества организации, с учетом доходов, которые можно получить в будущем.

Эта стоимость бизнеса определяется, когда необходимо выяснить место организации на рынке для проведения сделок M&A (по слиянию или поглощению), продажи бизнеса или корректировки долгосрочной стратегии развития.

Определение рыночной стоимости при оценке бизнеса происходит на основании глубокого анализа прибыли и денежных потоков.

Пример (простой)

Разберем рыночную стоимость бизнеса на примере ОАО «Ромашка». Учредитель хочет скорректировать стратегию развития. И для этого он составляет такую таблицу:

| Показатель/год | 2017 год | 2018 год | Темп роста, % |

| Рыночная стоимость бизнеса, руб. | 7 000 000 | 7 320 000 | 104,5 |

Мы видим, что цена бизнеса за год выросла на 320 000 руб., что говорит о положительных темпах роста ОАО «Ромашка», бизнес идет в гору.

2. Инвестиционная

Стоимость имущества при конкретных инвестиционных целях.

Рассчитывается, когда владельцами бизнеса принимается решение о запуске инвестиционных проектов. Или же организация рассматривается инвесторами для вложения средств.

В зависимости от прогнозируемого дохода по инвестициям, стоимость этого вида может быть как выше рыночной, так и ниже.

Пример (простой)

ОАО «Ромашка» планирует стратегическое партнерство с ОАО «Облачко». Партнерство рассматривается как инвестиционный проект.

В данном случае для оценки бизнеса необходимо определить инвестиционную стоимость партнерства, для этого спрогнозируем выгоду, которую мы сможем получить от слияния с другой компанией.

| Показатель | Значение |

| Вложения ОАО «Ромашка», руб. | 7 300 000 |

| Доход от партнерства в год через 5 лет, руб. | 11 756 723 |

Инвестиционная стоимость бизнеса при осуществлении проекта партнерства через 5 лет составит 11 756 723 руб., что выгодно для ОАО «Ромашка». Более подробно этот пример с расчетами рассмотрен ниже, в пункте «метод дисконтирования».

3. Восстановительная (текущая)

Сумма всех затрат на создание и функционирование бизнеса, включая активы.

Необходима, когда топ-менеджментом организации принято решение по страхованию имущества, также, если учредители решили переоценить активы. И еще — когда необходимо оптимизировать существующую систему налогообложения.

Пример (простой)

Руководство ОАО «Ромашка» считает необходимым застраховать бизнес от рисков, при этом открытие бизнеса было 5 лет назад. В этом случае для страхования производится переоценка активов и определяется восстановительная стоимость бизнеса.

| Показатель/год | Первоначальная стоимость (2013 год) | Восстановительная стоимость (2018 год) | Абсолютное изменение, руб. |

| Стоимость оборудования, руб. | 1 800 000 | 980 000 | — 820 000 |

| Стоимость недвижимости, руб. | 2 100 000 | 1 650 000 | — 450 000 |

| Стоимость бизнеса, руб. | 7 200 000 | 6 500 000 | — 700 000 |

За это время основные средства (оборудование, недвижимость) значительно упали в цене, что отражает восстановительная стоимость бизнеса.

Переоценка оборудования и недвижимости в 2018 году привела к снижению стоимости бизнеса, по сравнению с 2013 годом, на 700 000 руб.

4. Ликвидационная

Стоимость бизнеса в денежном выражении за минусом всех затрат, связанных с его продажей.

Такая оценка стоимости нужна, когда по непредвиденным обстоятельствам необходимо закрыть бизнес в кротчайшие сроки. Важно помнить, что при экстренной продаже товара, его стоимость становится ниже рыночной, и с реализацией бизнеса так же.

Пример (простой)

ОАО «Ромашка» закрывается в связи с высокой конкуренцией на рынке. В этом случае по данным последней отчетности определяется цена всего имущества.

От полученной суммы отнимаются все долги контрагентам и партнерам, выплаты работникам, оплата комиссии риэлторам за продажу недвижимости, затраты на поддержание оборудования в хорошем состоянии до момента продажи.

Не забудьте, что даже при ликвидации организация может получать прибыль.

| Показатель | Значение, руб. |

| Стоимость продажи имущества | 5 600 000 |

| Кредиторская задолженность | 1 800 000 |

| Затраты на содержание имущества до продажи | 1 200 000 |

| Прибыль в ликвидационный период | 2 900 000 |

| Ликвидационная стоимость бизнеса | 5 500 000 |

Разница между стоимостью имущества и затратами в период ликвидации для ОАО «Ромашка» составила 5 500 000 руб.

Пока всё понятно…

Пока всё понятно…

Подходы к оценке стоимости

Всего существует три современных способа оценки бизнеса. Подробнее с ними Вы можете ознакомиться на портале ФСО V — Федеральном стандарте оценки. И согласно российскому законодательству, оценщик (да, все верно, оцениваете не Вы) обязан использовать все три подхода, а если какой-то из них не используется, то подробно обосновать почему. Ну а далее о самих подходах…

1. Доходный

Доходный метод оценки бизнеса основан на прогнозе прибыли от функционирования бизнеса. Так, будущие доходы компании приводятся к текущей стоимости.

Другими словами, чем выше планируемые доходы организации, тем больше текущая цена бизнеса.

1.1 Метод прямой капитализации

Основан на доходах организации с поправкой на планируемые темпы роста бизнеса.

Этот способ подходит для организаций, которые планируют сохранять или увеличивать темпы роста и рентабельность бизнеса, то есть для крупных стабильно развивающихся компаний. В данном случае формула оценки следующая:

Где «V» — стоимость бизнеса, «I» — доходы организации, «R» — ставка капитализации.

Доход рассчитывается по данным отчета о финансовых результатах, отраженных в форме №2 бухгалтерской отчетности. Чаще всего эти данные берутся за период 3-5 лет и усредняются.

Если информацию о доходах можно найти в отчетности, то ставку капитализации (R) необходимо рассчитывать по формуле:

R = Ставка дисконтирования — Прогнозируемые средние темпы роста доходов компании

Пример

Цель оценки стоимости — повышения эффективности управления. Примечание: В 2017 году стоимость ОАО «Ромашка» оценивалась в 7 500 000, при доходах в 1 350 000 руб.

Допустим, ОАО «Ромашка» в 2018 году имеет доходы на 1 098 000 руб. Делим эту величину на ставку капитализации и получаем стоимость бизнеса, равную 7 320 000 руб.

| Наименование показателя | Ед. изм. | Формула | Значение показателя |

| База капитализации (I) | руб. | I = Средневзвешенный итог прогнозируемых доходов | 1 098 000 |

| Ставка капитализации (R) | % | R = Ставка дисконтирования — Прогнозируемые средние темпы роста доходов компании | 15% |

| Стоимость по методу капитализации (V) | руб. | V = I / R | 7 320 000 |

Так, после текущих расчетов мы видим, что организация сдает позиции, темпы роста бизнеса снижаются, эффективность управления денежными потоками стала менее эффективна.

Важно. Выжимайте из бизнеса максимум с помощью нашей методички формата “фишечная стратегия”. В ней самый сок из сотен тренингов и книг по маркетингу и продажам. А также концентрат успешных действий. По ссылке скидка 50% в течение 4 часов, кликайте -> “200+ фишек маркетинга: от привлечения до удержания“

1.2 Метод дисконтирования предполагаемых денежных потоков

Этот метод основан на том, что деньги и активы, которыми располагает компания сейчас, стоят больше, чем эти же деньги и активы в будущем.

Методом дисконтирования оценивается стоимость крупного бизнеса, подверженного влиянию различных факторов внешней среды, например, сезонность доходов.

Денежный поток – это прилив денежных средств в компанию.

Дисконтирование денежных потоков происходит путем умножения денежного потока на коэффициент дисконтирования по формуле:

Где «DCF» — дисконтированный денежный поток, «r» — ставка дисконтирования, «n» — количество периодов расчета денежных потоков, «i» — число периода.

Пример

Цель оценки стоимости – определения эффекта от слияния ОАО «Ромашка» с ОАО «Облачко»

Допустим, ОАО «Ромашка» входит в партнерство с доходами в 7 300 000 руб. в год, а через 5 лет партнерства стремится получать доход 9 000 000 руб., при норме дохода в 10% годовых. Как определить, является ли выгодным данный проект?

Стоимость вложения = (9 000 000) / (1 + 0,1) ^ 5 = 5 588 291,9 руб.

Посредством элементарных расчетов выходит, что через 5 лет ОАО «Ромашка» сможет получить желаемый доход, вложив всего 5 588 291,9 руб. Поэтому альянс ОАО «Ромашка» и ОАО «Облачко» является прибыльным.

2. Сравнительный

Суть этого способа оценки заключается в следующем: оцениваемая организация сравнивается со схожими компаниями. Аналогичные компании должны быть схожи по экономическим, материальным, техническим и прочими условиями.

После выбора компаний-аналогов, для них рассчитываются подходящие мультипликаторы, то есть соотношения цены продажи и экономического показателя.

Стоимость бизнеса при сравнительном методе оценки рассчитывается путем умножения полученных мультипликаторов на ключевые финансовые показатели оцениваемой организации.

2.1 Метод сделок (метод продаж)

Сущность этого принципа — он основан на анализе рыночных цен на покупку или продажу контрольных или стопроцентных пакетов акций организаций, схожих с оцениваемым бизнесом.

После расчета и применения мультипликаторов полученную стоимость бизнеса приводят к средневзвешенной величине. При методе сделок используют следующую формулу:

Стоимость бизнеса (капитализация) = Показатель * Мультипликатор

Пример

Цель оценки — продажа бизнеса. Поэтому необходимо оценить 100% всех выпущенных акций ОАО «Ромашка». Исходные данные мы возьмем из финансовой отчетности: выручка = 730 000 руб., стоимость активов = 410 000 руб.

Изучив рынок и внешнюю среду, мы выбрали три компании – аналога. Поскольку это публичные компании, их отчетность открыта внешним пользователям, поэтому можно легко вывести интересные нам мультипликаторы.

В таблице ниже отражены данные компаний-аналогов, рассчитанные мультипликаторы и показатели ОАО «Ромашка».

| Показатель | ОАО «Ромашка» | Аналог №1 | Аналог №2 | Аналог №3 | Взвешенное значение мультипликатора |

| Капитализация | ??? | 30 000 000 | 5 500 000 | 1 0000 000 | — |

| Выручка, руб. | 730 000 | 1 900 000 | 1 200 000 | 800 000 | — |

| Стоимость активов, руб. | 410 000 | 1 550 000 | 960 000 | 450 000 | — |

| Мультипликатор P/R (капитализация к выручке) | — | 15,79 | 4,58 | 12,50 | 9,30 |

| Мультипликатор P/A (капитализация к общей стоимости активов) | — | 19,35 | 5,73 | 22,22 | 14,20 |

Чтобы определить точное значение мультипликаторов, необходимо вывести взвешенные значения мультипликаторов (у нас 9,30 и 14,20).

Далее для оценки стоимости ОАО «Ромашка» мы умножаем выручку и стоимость активов ОАО «Ромашка» на полученный взвешенный показатель и получаем две итоговые оценки фирмы:

- По мультипликатору PR – 6 789 000 руб.;

- По мультипликатору PR – 5 822 000 руб.

Однако итоговая стоимость бизнеса должна быть одна, поэтому далее необходимо произвести взвешивание полученных стоимостей.

Если мы задаем вес мультипликатору PR – 0,8, а мультипликатору PA – 0,2, то с помощью элементарных расчетов мы получаем итоговую стоимость бизнеса ОАО «Ромашка» равную 6 595 600 руб.

Метод не требует дальнейшей корректировки на степень контроля, так как в качестве исходной информации были использованы цены на контрольные пакеты акций компаний-аналогов.

2.2. Метод рынка капитала

Методика данного способа основана на анализе цен на акции компаний-аналогов, доступных на рынке в открытом обращении.

В этом случае специалисты используют мультипликаторы, где в числителе находится цена акции, а в знаменателе финансовый показатель, например, выручка или прибыль.

При использовании этого метода используются корректировки финансовых показателей в расчете на одну акцию, например, прибыль на акцию. В остальном этот метод идентичен методу сделок:

Стоимость бизнеса = Выручка * (Цена на акцию) / (Выручка на акцию)

Пример

Цель оценки — продажа ОАО «Ромашка». При том, что компания в течение последних нескольких лет получало годовую прибыль 100 000 руб.

Отношение «цена на акцию / прибыль на акцию» (с поправкой на одну акцию) для схожих компаний-аналогов равен 7. Как выяснить, сколько стоит ОАО «Ромашка»?

Стоимость ОАО «Ромашка» = (годовая прибыль) х (мультипликатор «цена на акцию / прибыль на акцию»).

100 000 х 7 = 700 000 руб.

2.3 Метод отраслевых коэффициентов

Этот метод основывается на использовании заранее просчитанных и проанализированных соотношений между ценой реализации бизнеса определенной отрасли и его финансовыми показателями.

Например, маркетинговые агентства можно продать за 0,9 годовой выручки, консалтинговые агентства – за 0,7 годовой выручки.

В России метод отраслевых коэффициентов пока не получил широкого распространения, поскольку отсутствует глубокая аналитика отраслевых показателей со стороны статистических и специализированных служб.

Пример

Цель оценки — корректировка стратегии развития бизнеса. Для этого рассчитаем годовую выручку, которая равняется 6 500 000 руб.

ОАО «Ромашка» функционирует в сфере оптовой продажи цветов. По данным анализа рынка, можно вывести отраслевой коэффициент равный 1,8.

Так, располагая стоимостью бизнеса в 11 700 000 руб. при выручке в 6 500 000 руб., руководство ОАО «Ромашка» может принимать решение о расширении сети.

3. Затратный

Затратный метод оценки стоимости определяет стоимость бизнеса как цену имеющегося имущества компании. Для применения этого подхода в доступе оценщика должна быть достоверная информация о затратах на приобретение и содержание активов.

3.1 Метод чистых активов в оценке бизнеса

Данный метод основан на анализе активов. Первым делом нужно оценить нематериальные активы. Далее происходит анализ товарно-материальных ценностей, запасов. Потом производится детальная оценка неденежных активов (дебиторская задолженность).

Метод чистых активов достаточно прост в вычислениях, стоимость бизнеса определяется формулой:

Стоимость бизнеса = Рыночная стоимость активов – долговые обязательства

Пример

Цель оценки — выявить стоимость ОАО «Ромашка» для страхования бизнеса от кредитных рисков.

Необходимо определить сумму активов и долгов ОАО «Ромашка». Так, все активы определяются в 4 573 100 руб, а долговые обязательства на 2 546 900 руб. Таким образом, стоимость ОАО «Ромашка» оценивается в 7 120 000 руб.

В результате оценки определили, что ОАО «Ромашка» может быть застраховано на 7 120 000 руб.

3.2 Метод ликвидационной стоимости

Применяется в том случае, когда уже точно известно, что бизнес будет ликвидирован, а владельцам необходимо определить стоимость бизнеса для быстрой реализации. Формула расчета:

Стоимость бизнеса = Рыночная стоимость активов – долговые обязательства

Пример

Цель оценки — рассчитать стоимость бизнеса ОАО «Ромашка» для определения общей суммы ликвидации, которой можно покрыть первоначальный банковский займ, поскольку организация не справляется с выплатой долга банку.

Так как фирма ликвидируется, рассчитаем выручку от продажи оборудования, запасов и материалов с поправкой на скорую реализацию.

Так, рыночная стоимость активов ОАО «Ромашка» определяется в 5 213 100 руб. При этом затраты на содержание и обслуживание оборудования и запасов до момента продажи составят 543 000 руб.

За последнее время у организации образовались значительные долги перед кредиторами, которые составляют 1 876 000.

Также при закрытии необходимо выплатить все выходные пособия работникам, которые в сумме составляют 665 200 руб. Прибыль на период ликвидации составит 4 871 100 руб.

В результате стоимость ОАО «Ромашка» методом ликвидационной стоимости определяется в 7 000 000 руб.

Выводы по методам

После детального рассмотрения всех подходов в оценке бизнеса, целесообразно структурировать полученную информацию, и вывести преимущества и недостатки каждого метода.

Доходный метод.

Достоинства:

- Анализ будущих доходов;

- Учитывает особенности компании;

- Универсальный, подходит для разных целей оценки;

- Выявляет слабые места бизнеса.

Недостатки:

- Используются прогнозные данные; сложность расчетов;

- Сложность расчетов; субъективный и вероятностный характер результатов;

- Неточные результаты.

Лучша ситуация для метода:

- Повышение эффективности управления;

- Обоснование решения о запуске инвестиционного проекта.

Сравнительный метод.

Достоинства:

- Используются фактические рыночные данные;

- Оценивает эффективность при текущих условиях.

Недостатки:

- Не учитывает ожиданий инвесторов;

- Сложность поиска аналогичных объектов в некоторых отраслях.

Лучшая ситуация для метода:

- Принятие решения о дополнительной эмиссии акций;

- Изменение стратегии развития; покупка или продажа бизнеса;

- Реструктуризация.

Затратный метод.

Достоинства:

- Оцениваются активы;

- Точность оценки обоснована;

- Расчеты очень просты, информация доступна.

Недостатки:

- Не учитываются перспективы развития;

- Отражается прошлая стоимость бизнеса;

- Стоимость может не соответствовать текущим рыночным ценам.

Лучшая ситуация для метода:

- Ликвидация или быстрая продажа;

- Переоценка активов;

- Оценка финансовых показателей организации: платежеспособности компании и стоимости залога для кредитования, страхования.

Примечание к методам

Итак, после того, как произведены расчеты по трем методам необходимо выявить итоговый результат. Кстати, стоимости должны получиться приблизительно одинаковые.

Отличаются данные в основном по причине того, что один конкретный подход соответствует цели оценки больше, чем другие, или более полно учитывает сложившуюся ситуацию. Согласование производится по формуле, из которой складывается:

Итоговая стоимость = Доходный × К1 + Сравнительный × К2 + Затратный × К3

«К1», «К2», «К3» — весовые коэффициенты, выбранные в зависимости от значимости конкретной стоимости в итоговой оценке. Коэффициенты в сумме должны составлять единицу.

Пример

Рассмотрим уже знакомое ОАО «Ромашка». Данные по расчетам в таблице ниже.

| Подход | Доходный | Сравнительный | Затратный |

| Стоимость, руб. | 7 321 000 | 6 800 000 | 7 000 000 |

| Коэффициент | 0,2 | 0,7 | 0,1 |

Пояснение по коэффициентам: оценщик считает, что сравнительный наиболее значим в данному случае, поэтому ему присвоен максимальный вес.

Так, посчитав по формуле, итоговая согласованная стоимость бизнеса определяется в 6 924 200 руб.

Пошаговая инструкция

В этой главе я расскажу основные этапы оценки стоимости бизнеса. Естественно, в каждом бизнесе есть свои нюансы, важно об этом помнить.

1. Определение цели

Первым делом необходимо определить в каких целях осуществляется оценка бизнеса. Этот шаг важен для реализации экономических интересов сторон, которые пришли к решению по оценке бизнеса. И чаще всего оценку проводят в следующих случаях:

- Повысить эффективность управления организации;

- Обосновать решение о запуске инвестиционного проекта;

- Купить или продать бизнес, или его долю;

- Реструктуризировать предприятие;

- Разработать стратегию долгосрочного развития;

- Оценить финансовые показатели организации;

- Принять решение о выпуске и продаже ценных бумаг.

2. Выбор оценочной компании

Это очень важный шаг. Во многих странах оценку бизнеса осуществляют независимые профессионалы, которые в своей работе придерживаются установленных отраслевых стандартов.

Хороший инструмент, который может помочь при выборе оценщика – это рейтинги проверенных агентств, таких как:

- Рейтинговое агентство Expert;

- Издательский дом Коммерсантъ.

Основными критериями при выборе оценщика может служить срок работы на рынке, профессионализм и репутация, наличие списка известных партнеров, уже воспользовавшихся услугами фирмы, положительные отзывы клиентов, узкая специализация.

3. Сбор документов

На этом этапе проведения оценки бизнеса осуществляется сбор документов. Качественная информационная база – это ключевой фактор, от которого зависит точность оценки. Необходимо использовать информацию из различных источников, которые позволят изучить внешнюю среду организации и ситуацию на рынке. Итак, перечень документов для оценки:

- Учредительные документы компании (Устав, Учредительный договор, Свидетельство о регистрации, проспекты эмиссии, отчеты о результатах выписка ценных бумаг);

- Бухгалтерская отчетность компании за последние три года (формы №1-5), поквартальная отчетность прошлого года;

- Статьи баланса компании с расшифровкой;

- Бизнес-план с указанием планов по выручке, прибыли, потребности в капитале и оборотных активах;

- Ограничения оцениваемого бизнеса (залоговые обязательства или долги).

Вся предоставленная информация должна отвечать основным характеристикам оценочной информации: достоверность данных, точность информации, комплексность материалов, полнота.

4. Выбор модели оценки

Теперь остановимся на вопросе какой же метод для оценки использовать в качестве базового и что влияет на выбор.

И так, опираясь на основные критерии выбора подходов — вид стоимости (и цель соответственно), информационная база, а также правовая форма, Вы можете выбрать подходящий подход к оценке бизнеса.

| Подход | Вид стоимости | Правовая форма | Информационная база |

| Затратный | Рыночная, Ликвидационная, Восстановительная |

ИП, ООО, ОАО и др. | Очень подробная, отчетность полная, наличие расшифровки всех статей |

| Доходный | Рыночная, Инвестиционная |

ИП, ООО, ОАО и др. | Очень подробная, отчетность полная, наличие расшифровки всех статей |

| Сравнительный | Рыночная, Инвестиционная |

ОАО (ПАО) | Отчетности компаний-аналогов должны быть открытыми |

5. Интерпретация результатов

В результате процедуры оценки бизнеса мы должны получить три стоимости, рассчитанные разными подходами.

Для согласования итоговой стоимости важно учитывать качество и достоверность использованной информации, соответствие подхода поставленной цели оценки, достоинства и недостатки подходов.

С учетом этой информации, оценщиком выделяются коэффициенты для корректировки стоимостей, рассчитанных по каждому использованному подходу, что в итоге приводит к согласованной стоимости и конечной оценке бизнеса.

В результате работы оценщик предоставляет заказчику отчет об оценке, где детально расписывается каждый шаг оценщика и подводится итог всего процесса.

Ошибки и как их избежать

Часто у финансистов и профессиональных оценщиков возникают проблемы, влияющие на оценку бизнеса. Это связано с нестабильной ситуацией на рынке, развитии новых сфер бизнеса. В целом проблемы оценки стоимости бизнеса можно разделить на три большие группы:

- Ошибки при выборе подхода к определению стоимости;

- Ошибки при использовании конкретных методов оценки;

- Ошибки финансового моделирования.

Естественно, мы Вас не оставим без помощи, поэтому предлагаем несколько простых советов, чтобы избежать ошибок:

- Анализируйте. Необходимо глубоко погрузиться в действующий бизнес, искать взаимосвязи и логично интерпретировать результаты;

- Запрашивайте расшифровки. Достоверность результатов оценки во многом зависит от полноты и качества информации;

- Консультируйтесь. Проводите беседы и консультируйтесь по возникающим вопросам у ТОП-менеджмента компании;

- Делайте качественную аналитику. Обращайте внимание на забалансовые активы, уровень собственного оборотного капитала, исследуйте гудвилл – деловую репутацию;

- Оценивайте ситуацию внешней среды. Рассмотрите конкурентов, поставщиков, потребителей и все то, что может оказать влияние на формирование денежных потоков.

Как повысить стоимость

Целью любого существующего бизнеса является максимизация прибыли. И как мы уже поняли, чем выше доходы и денежные потоки фирмы, тем выше стоимость оценки. Итак, ниже перечислены ТОПовые способы по повышению стоимости:

- Оптимизация системы налогообложения. Стоимость фирмы увеличивается, если налоговая база меньше;

- Уменьшение оттоков. Уменьшение денежных оттоков фирмы и затрат положительно отразится на стоимости бизнеса;

- Сокращение дебиторской задолженности. Снижается дебиторская задолженность, уменьшается оборотный капитал — растут доходы;

- Создание барьеров на рынке. Чем меньше потребителей идет к конкурентам, тем больше доходы организации;

- Снижение стоимости заемного капитала. Большинство организаций на рынке оперируют заемными средствами, однако эти источники капитала нужно оптимизировать.

Можно сформулировать два главных правила увеличения стоимости бизнеса: увеличивайте доходы, снижайте затраты.

Коротко о главном

Весь процесс по оценке бизнеса основан на правильной постановке цели, после чего происходит выбор подхода.

Каждый подход имеет свои преимущества и недостатки, а также предрасположенность к применению в конкретных ситуациях, отвечающих целям оценки бизнеса. Основные особенности каждого подхода:

- Сравнительный. Цена сделки учитывает рыночную ситуацию, а стоимость бизнеса отражает экономический эффект функционирования бизнеса. Но рыночная информация бывает ограничена, что делает результат оценки менее точным;

- Затратный. Оцениваются фактовые значения и текущие активы организации, однако такой анализ не учитывает перспектив развития организации;

- Доходный. Отражает рыночную ситуацию с помощью использования корректировок на ставки дисконта и факторы риска. Это самый сложный метод, который он не учитывает затрат, произведенных при открытии фирмы.

Для менеджмента бизнеса информация о результатах оценки очень ценна, поскольку дает понимание о слабых местах организации, а также показывает, как можно повлиять на величину доходов и стоимости бизнеса.

И чтобы действие аппарата управления повышало стоимость бизнеса, необходимо совершать следующие мероприятия:

- Анализировать инвестиции и повышать доходы;

- Снижать затраты на использование привлеченного капитала;

- Следить за рентабельностью инвестиций, она должна быть выше, чем затраты на привлеченный капитал;

- Генерировать денежные потоки и ускорять темпы роста бизнеса.

В идеале, независимо от используемого подхода, результат оценки должен быть одинаков. На практике же такое случается редко. Чаще итоговый результат приходится тщательно согласовывать и приводить к одному оптимальному значению.

Нашли ошибку в тексте? Выделите фрагмент и нажмите ctrl+enter