Содержание:

- Зачем контролировать семейный бюджет?

- Учет расходов и доходов семьи в таблице Excel

- Подборка бесплатных шаблонов Excel для составления бюджета

- Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

- Ведение домашней бухгалтерии в программе «Экономка»

- Облачная домашняя бухгалтерия «Экономка Онлайн»

- Видео на тему семейного бюджета в Excel

Зачем контролировать семейный бюджет?

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Читайте также:

![]() Программы для домашней бухгалтерии

Программы для домашней бухгалтерии

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Программы для домашней бухгалтерии можно скачать бесплатно .

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

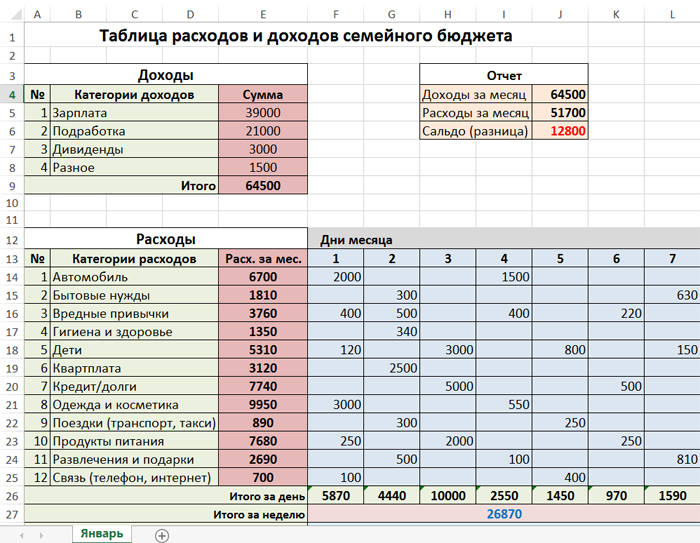

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

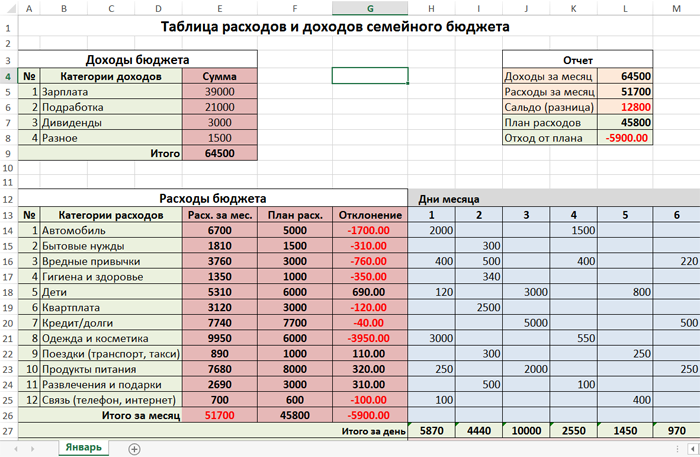

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

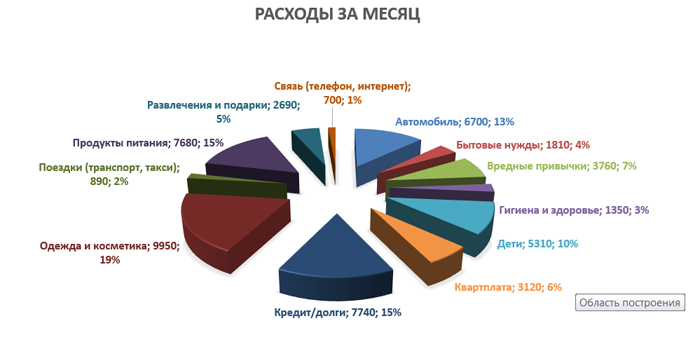

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

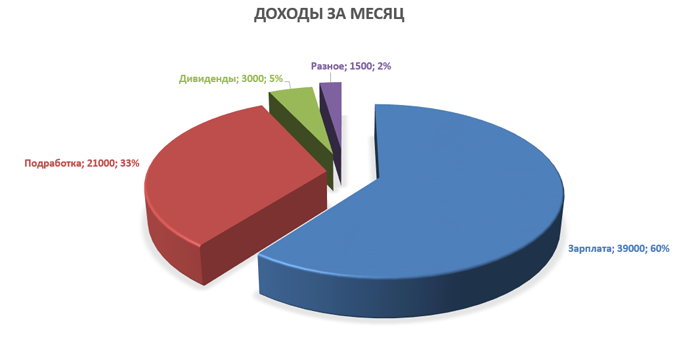

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

- Простая таблица расходов и доходов семейного бюджета

- Продвинутая таблица с планом и диаграммами

- Таблица только с доходом и расходом

- Стандартные шаблоны по теме финансов из Excel

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про домашнюю бухгалтерию. Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

- Программы для домашней бухгалтерии

- Программы для ведения семейного бюджета

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно шаблоны таблиц и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

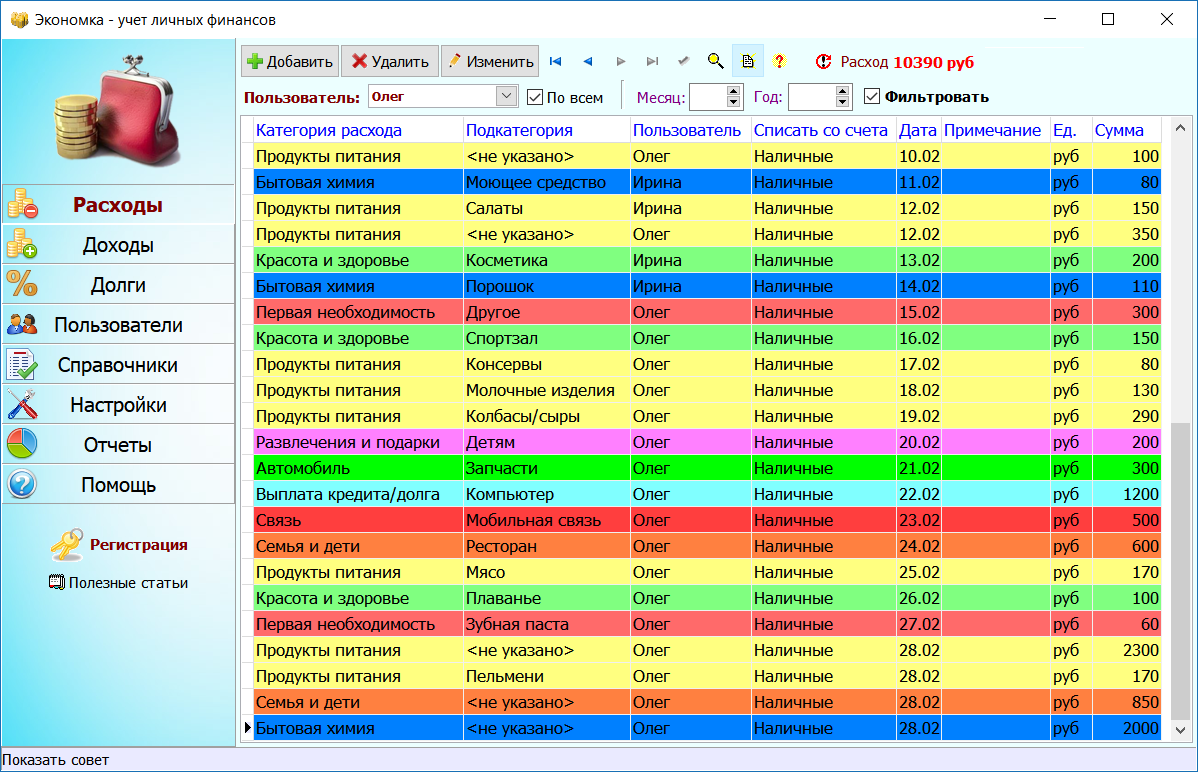

Ведение домашней бухгалтерии в программе «Экономка»

Подробное описание программы можно посмотреть на этой странице. Функционал «Экономки» устроен просто: есть два главных раздела: доходы и расходы.

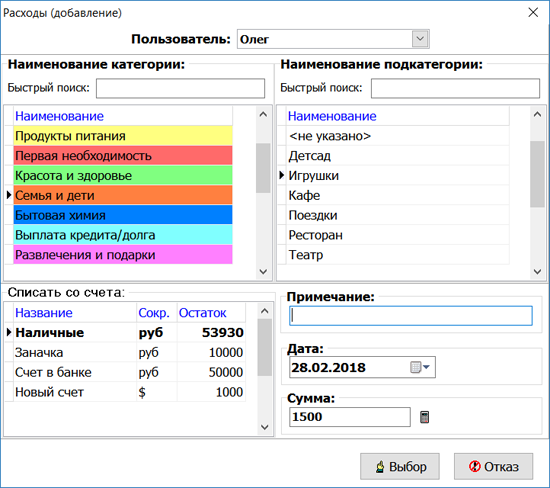

Чтобы добавить расход, нужно нажать кнопку «Добавить» (расположена вверху слева). Затем следует выбрать пользователя, категорию расхода и ввести сумму. Например, в нашем случае расходную операцию совершил пользователь Олег, категория расхода: «Семья и дети», подкатегория: «Игрушки», а сумма равна 1500 руб. Средства будут списаны со счета «Наличные».

Аналогичным образом устроен раздел «Доходы». Счета пользователей настраиваются в разделе «Пользователи». Вы можете добавить любое количество счетов в разной валюте. Например, один счет может быть рублевым, второй долларовым, третий в Евро и т.п. Принцип работы программы прост – когда вы добавляете расходную операцию, то деньги списываются с выбранного счета, а когда доходную, то деньги наоборот зачисляются на счет.

Чтобы построить отчет, нужно в разделе «Отчеты» выбрать тип отчета, указать временной интервал (если нужно) и нажать кнопку «Построить».

Как видите, все просто! Программа самостоятельно построит отчеты и укажет вам на самые затратные статьи расходов. Используя отчеты и таблицу расходов, вы сможете более эффективно управлять своим семейным бюджетом.

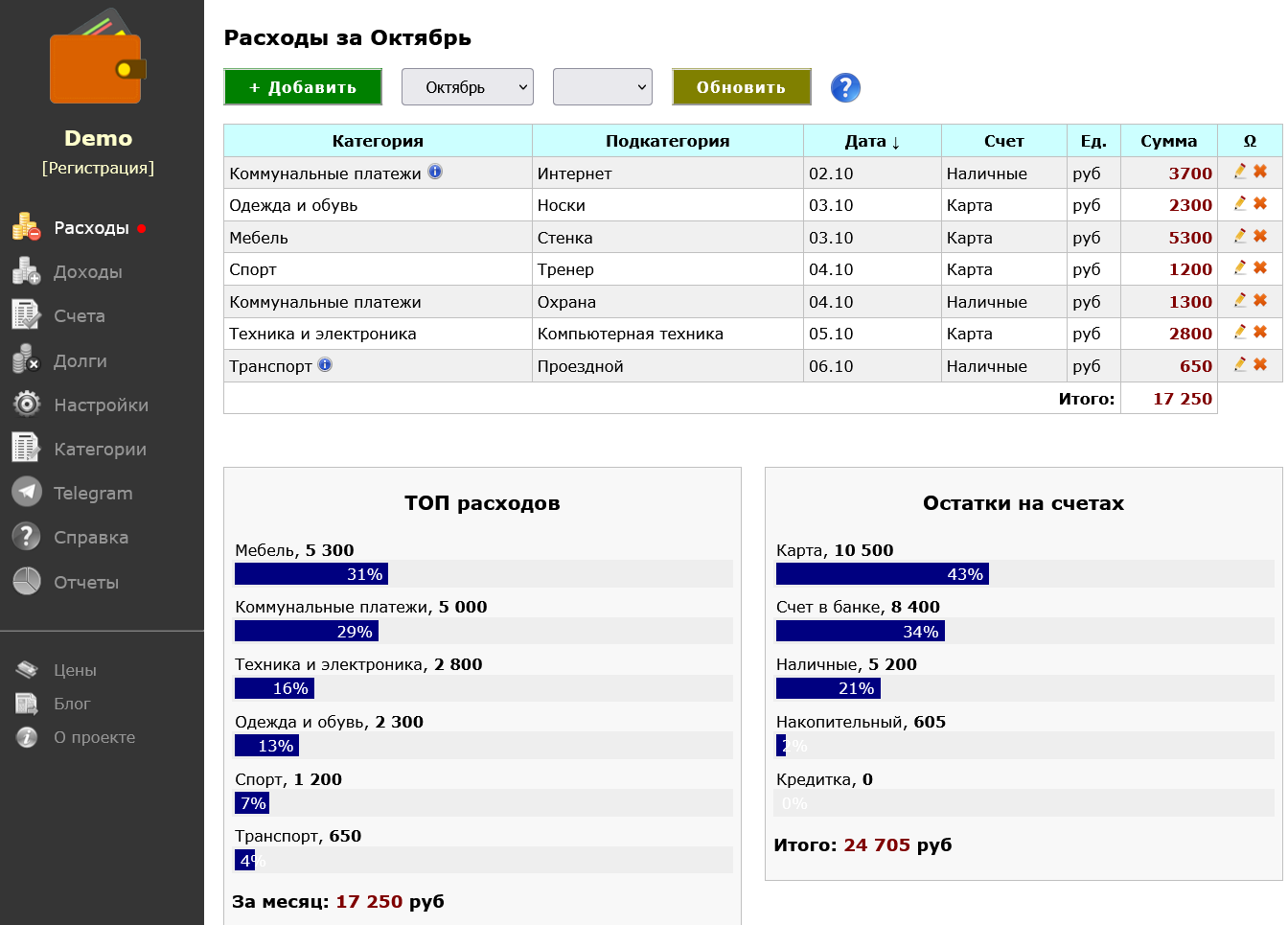

Облачная домашняя бухгалтерия «Экономка Онлайн»

Учет расходов и доходов можно вести прямо в веб-браузере – для этого существует специальный сервис «Экономка Онлайн». Примечательно, что у данного сервиса есть Телеграм-бот Enomka_bot, который удобно использовать на мобильных устройствах. Функционал сайта (и бота) подразумевает следующие функции:

- Учет расходов и доходов в виде таблицы.

- Использование любой валюты Мира.

- Готовый справочник расходов и доходов.

- Учет долгов (своих и чужих).

- Интеграция с Telegram.

- Отчеты (за месяц, за интервал, остатки на счетах).

Веб-сервис можно использовать бесплатного, если доход не превышает 25000 руб. в месяц. «Экономка Онлайн» содержит все необходимые инструменты, которые могут потребоваться для учета расходов и доходов семейного бюджета. Простой интерфейс, удобное представление данных в табличном виде, подробная справочная информация – все это позволит освоить основные функции сервиса за считанные минуты. «Экономку» может использовать любой человек без дополнительных знаний из области бухгалтерского учета.

Видео на тему семейного бюджета в Excel

На просторах интернета есть немало видеороликов, посвященных вопросам семейного бюджета. Главное, чтобы вы не только смотрели, читали и слушали, но и на практике применяли полученные знания. Контролируя свой бюджет, вы сокращаете лишние расходы и увеличиваете накопления.

Если вы решили упорядочить свой бюджет, проанализировать поступления и расходы, устранить “слабое звено”, то вам поможет таблица учета доходов и расходов в Excel. Ее ведение позволит вам “трезво” взглянуть на вещи и начать экономить. Ведь неважно сколько вы зарабатываете пару тысяч в месяц или доход исчисляется сотнями тысяч, главное то, сколько у вас сохраняется.

Мне помогает использование таблицы Excel, потому как, используя необходимые формулы, можно легко посчитать и наглядно увидеть, сколько денег ушло на различные нужды.

К примеру, я использую такой способ вести учет доходов и расходов в excel не только для ведения семейного бюджета, но и для своего бизнеса, в котором являюсь не только руководителем, но и бухгалтером. Потому как вроде работаешь, работаешь, зарабатываешь, а куда деньги утекают непонятно, а с появлением такого анализа, сразу становится видно целевые траты или нет.

В этой заметке расскажу вам, как создать такую таблицу самостоятельно, оформить с формулами для автоматического подсчета и применить другие необходимые приемы. Возможно, этот опыт по работе с таблицей Excel будет вам полезен и в других случаях.

Читайте ее до конца и если останутся вопросы, напишите о них в комментариях, поясню, дополню и всем отвечу, а если окажется и полезной, буду признательна распространению ее в социальных сетях.

Таблица учета доходов и расходов в Excel

Сейчас очень много различных приложений, разработанных для смартфонов, но мне кажется удобнее таблица учета доходов и расходов в Excel для использования.

Потому как если вы впервые свои бюджетом пристально будете заниматься, то использовать платные приложения не ваш вариант. Причина не покупать дорогие сервисы – это банальная человеческая лень, деньги потратите, а использовать не станете. И лень – это главный враг на пути систематизации расходов.

Но привычка вырабатывается за 21 день, поэтому нужно всего лишь начать и маленькими шагами идти к своей цели – снижению расходов.

А таблица учета доходов и расходов в Excel позволит вам самостоятельно добавляете и удалять необходимые столбцы, графы, позиции. Все делаете для своего удобства и без постоянного появления навязчивой рекламы, которая без конца выскакивает в бесплатных приложениях  Итак, начнем разбирать по шагам с чего начать и куда нажимать.

Итак, начнем разбирать по шагам с чего начать и куда нажимать.

Создание таблицы Excel “Доходы”

В конце статьи можно будет скачать полученный файл, в котором легко вести учет расходов и доходов в Excel, но если вы хотите разобраться и сделать самостоятельно, то для начала необходимо создать файл Excel где еще совсем ничего нет.

Сначала создадим таблицу “Доходы”, зажав левую клавишу мышки, выделим необходимый участок. Нажав кнопку “Границы” и далее “Все границы”, необходимая область будет выделена. У меня это 14 столбцов и 8 строк.

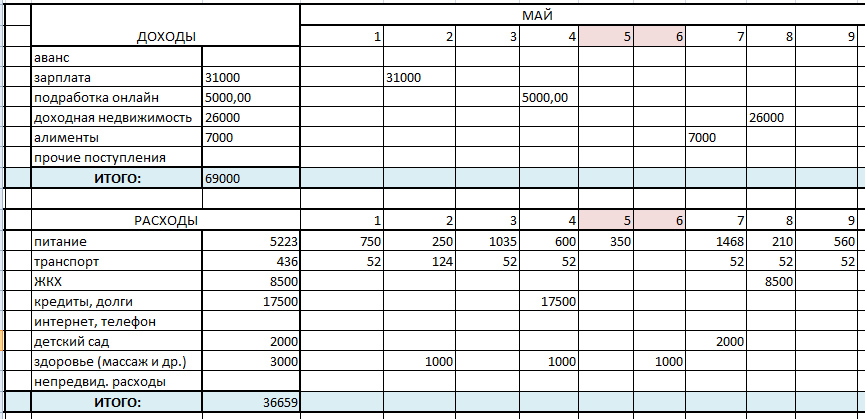

Таблица готова, необходимо ее заполнить. В сводный столбец “Доходы” нужно перечислить все поступления, какие у вас могут быть и ничего не забыть, для правильности подсчетов.

Добавив результирующие строки “Итого” и “Всего” вы сразу будете видеть, сколько всего в месяц общий семейный доход и за год в целом, а также по каждой из позиций. Заполним их суммирующей формулой для автоматического подсчета.

Для этого в нужном столбце или строке напишем следующую комбинацию без пробелов “=СУММ(”, далее выделим необходимую для подсчета область, например, с января по декабрь и нажимаем Enter. Скобка формулы закроется автоматически и будет считать при заполнении этих строк.

Заполнила таблицу для большей наглядности, жирным выделила результирующие строки, чтобы сразу бросались в глаза и не путались с общим списком.

Создание таблицы Excel “Расходы”

Для начала создадим новые листы в нашем файле для того, чтобы фиксировать домашний учет расходов и доходов в Excel по дням каждого месяца, потому как лучше заносить информацию каждый день по чуть-чуть, чем потом сидеть полдня и вспоминать, что и куда было потрачено. И совсем не факт, что точно вспомните.

Для этого в нижней части листа нажимаем на “Плюс” и второй лист добавится. Сразу переименуем его и назовем “Январь”. Для этого дважды левой клавишей мышки щелкнем по надписи “Лист2” и она станет активной для исправления. Аналогично исправлю и “Лист1”, написав “Доходы и расходы”.

Сразу добавлять еще 11 листов для других месяцев не стоит, потому как мы упростим себе работу, создав один, а остальные просто скопировав.

Аналогичным образом создаем границы таблицы. Я выделю 31 столбца и 15 строк. Верхнюю строку заполню по дням месяца и в конце отдельный столбец будет “подбивать” итог.

Теперь нужно определиться с расходами, приведу самые распространенные, а вы можете их корректировать в зависимости от своих потребностей:

- продукты;

- коммунальные расходы;

- кредит;

- ипотека;

- одежда;

- косметика;

- бытовая химия;

- расходы на детей (платные занятия, карманные деньги и т.д.);

- лекарства;

- платные услуги врачей (прием, УЗИ, анализы и т.д.)

- подарки;

- транспортные расходы (такси, автобус/трамвай, бензин)

- непредвиденные расходы (ремонт автомобиля, покупка телевизора, если старый вдруг отказался работать и т.п.).

Последняя строчка будет подводить результат расходов в день, чтобы можно было увидеть, в какой из дней вы особенно сильно “разгулялись” Такую таблицу вы можете использовать не только для домашней бухгалтерии, но и вести учет доходов и расходов организации в Excel, просто изменив необходимые столбцы и строки на ваше усмотрение.

И, чтобы не заносить в каждую строчку формулу, можно просто отметить заполненную, навести курсор мыши на нижний правый угол, зажать левую кнопку и потянуть в нужном направлении. Формулы “протянутся” автоматически.

Если у вас надпись строки с расходом “выползает” на соседнюю ячейку, то расширить ее можно, наведя указатель мыши на разделитель между двух столбцов, зажав левую клавишу и потянув ее влево.

Создание нового листа в Excel

Далее создадим остальные месяца, для этого наведем указатель мыши на название листа, в нашем случае “Январь”, нажимаем правую клавишу и выбираем “Переместить или скопировать”.

Далее нужно выбрать “Переместить вконец” и не забыть поставить галочку в окошке “ Создать копию”. Если пропустите один из этих моментов, то может лист не добавиться или скопироваться в произвольном порядке, а нам нужно, чтобы каждый месяц шел, как в календаре. Это и удобно и путаницы не возникнет.

Копируем новый лист и сразу же переименовываем в последующий месяц. В принципе на этом можно было бы закончить, но хочется видеть картинку целиком, то есть расходы по месяцам без затрат по дням и при этом, не переключаясь между листами.

Создание сводной таблицы

Все сделаем быстро, и без лишних заморочек. Для начала перейдем в лист “Доходы и расходы” и копируем таблицу “доходы”. Сделать это можно, “встав” на левую колонку, в которой нумеруются строки.

Зажав левую клавишу мыши, нужно спуститься до окончания таблицы, которую планируем скопировать. Далее, отпускаем и нажимаем правую клавишу мыши, чтобы появилось контекстное меню. В нем нужно нажать “Копировать”. Нужная нам таблица находится в буфере обмена и теперь остается ее добавить в файл.

Точно так же отмечаем строку ниже несколькими ячейками, нажимаем правую кнопку мыши и контекстном меню выбираем “Вставить скопированные ячейки”.

Теперь меняем название таблицы на “Расходы” и удаляем заполненные строки. Далее нужно занести все пункты наших затрат. Сделать это можно разными способами, например, просто заполнив “от руки”, но я выберу другой вариант.

Посчитала, что строк в таблице с доходами было всего 6, а с расходами 13. Выделяем пустые строки, и копируем в буфер обмена.

Переходим в верхнюю ячейку, в моем случае № 14 и нажимаем “Вставить скопированные ячейки”. Теперь у нас 12 строк, но мне нужно еще одна, добавлю ее другим способом, просто нажав в контекстном меню “Вставить”.

Переходим лист “Январь” и выделяем столбец с нашими затратами для копирования. Для этого нажимаем ячейку “Продукты”, зажимаем левую клавишу мыши и протягиваем до последней ячейки “Непредвиденные расходы”. Нажимаем правую клавишу мыши, в появившемся контекстном меню, нужно кликнуть на “Копировать”.

Возвращаемся в лист “Доходы и расходы”, отмечаем первую пустую ячейку в нашей таблице, в контекстном меню нужно выбрать значок “Вставить” в разделе “Параметры вставки”.

Дело близится к финишу по созданию нашей таблицы учета доходов и расходов. Остается только ввести формулы для суммарного подсчета расходов по каждому месяцу и “подбить” результат.

Ведение формул для подсчета расходов

Не нужно думать, что сейчас мы запутаемся с формулами и это займет у нас много времени, все совсем не так Достаточно заполнить одну ячейку правильно, а остальные мы просто “протянем”.

Начнем заполнять, в пустой ячейке нажимаем знак “=”, далее кликаем на лист “Январь”, там нажимаем соответствующую ячейку и ставим “+”, переходим в следующий лист, нажимая всю ту же ячейку. Продолжаем так с каждым месяцем.

На картинке наглядно видно, что все ячейки в формуле одинаковые и месяца идут один за другим.

Рекомендую все внимательно проверить, прежде чем перейти к протягиванию формулы.

Чтобы “протянуть” формулу нужно кликнуть на заполненную ячейку, навести курсор мыши на правый нижний угол, зажать левую клавишу мыши и потянуть вниз, а затем вправо. Все, таблица учета доходов и расходов в Excel готова к использованию. Ура!

Теперь остается только начать заносить в Excel ежедневный учет доходов и расходов и все будет автоматически “перетекать” в сводку. Удобно и наглядно, что все на одном листе.

Дополнительные функции таблицы доходов и расходов

Дополнить таблицу можно добавив строку “Сальдо”, то есть разница между доходами и расходами. Для этого нужно в ячейке ниже таблиц, добавить форму с вычитанием общих доходов и расходов за каждый месяц.

Отметив мышкой пустую ячейку под таблицами, нажмите знак “=”, далее итоговую сумму расходов за январь, потом знак “–” и общие расходы за этот же месяц, готово, жмем Enter.

“Протяните” эту формулу по всем ячейкам и вы сможете теперь сразу видеть сколько денег осталось в плюсе, а если нет, то значит что-то забыли внести

Основные выводы

Вот так легко и быстро у вас получится своя таблица учета доходов и расходов в Excel, нужно лишь только повторить все манипуляции, приведенные в данной статье.

Заполнять такие таблицы рекомендуют многие коучи по финансовой грамотности, потому как ведение домашней бухгалтерии поможет выявить излишние траты, вовремя принять меры по экономии и начать откладывать на “светлое будущее”.

А если вы не умели раньше пользоваться Excel, то это не проблема, ведь моя инструкция очень подробно рассказывает, в какой последовательности, куда нажимать Для тех кто не хочет сильно заморачиваться, оставляю ссылку, чтобы вы могли скачать таблицу и вести свой учет расходов и доходов в excel бесплатно.

Напишите об этом в комментарии, если что-то не получается, помогу разобраться и отвечу всем. А если понравилась статья, буду признательна, если вы поделитесь ей в социальных сетях, это будет мотивировать писать еще больше заметок о том, как работать с Excel.

Всего вам самого доброго и светлого!

Анализом доходов и расходов занимается каждый человек, которому небезразлично финансовое благополучие своей семьи. Если вы не знаете сколько у вас денег значит их у вас нет. Ведение бюджета позволяет всегда оставаться в плюсе, предупреждать ненужные траты, реализовывать цели и мечты.

Готовых программ для учета доходов и расходов много. Но найти лучшую программу, которая выполняла бы все запросы конкретной семьи сложно. Ведь запросы-то разные. Предлагаем составить семейный бюджет в Excel и адаптировать его под свои нужды.

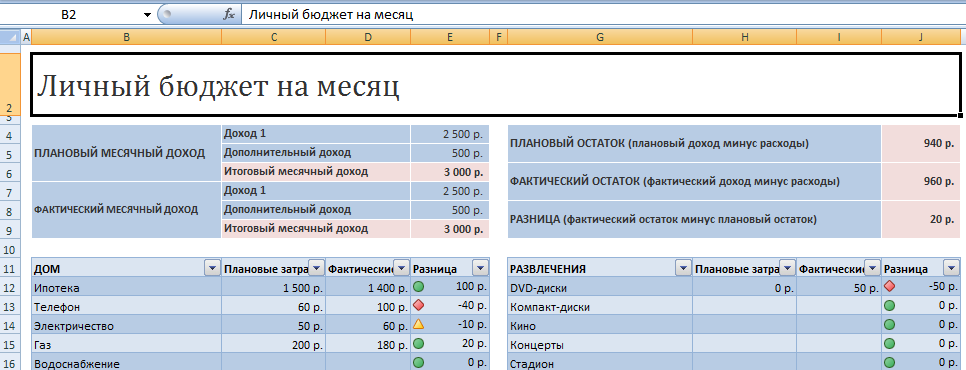

Личный бюджет доходов и расходов в Excel

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» — «Создать» — «Образцы шаблонов» — «Личный бюджет на месяц» — ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете скачать личный бюджет на месяц в Excel.

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.д.

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

Таблица семейного бюджета в Excel

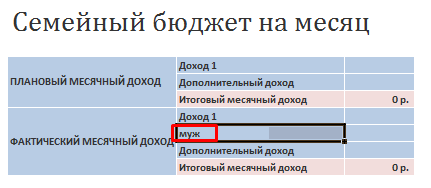

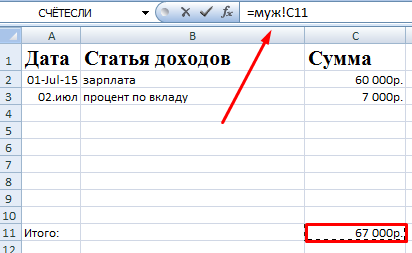

Допустим, в семье ведется раздельный бюджет. Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены. Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

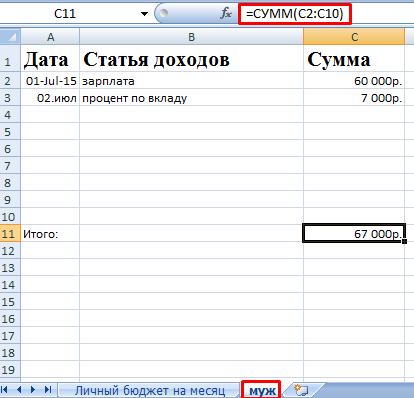

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» — «Строку» — ОК. Подписываем:

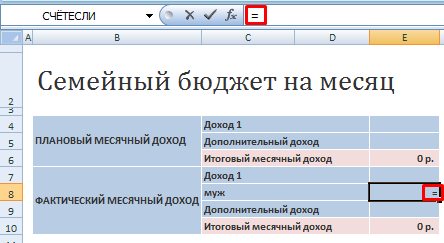

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:

Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

Детализация расходов бюджета

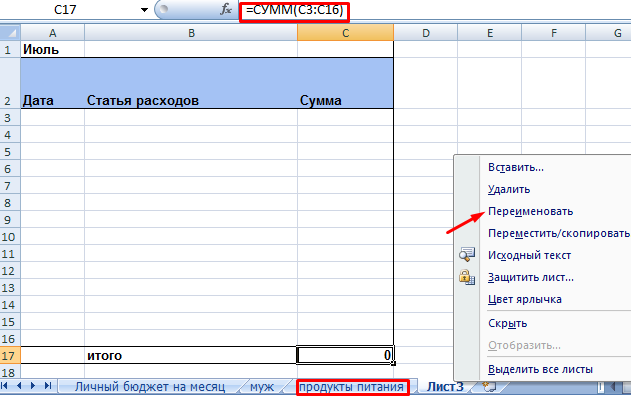

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» — «Статья расходов» — «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

Не забывайте записывать в строку «Итого» формулу суммы.

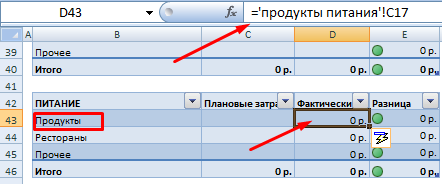

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

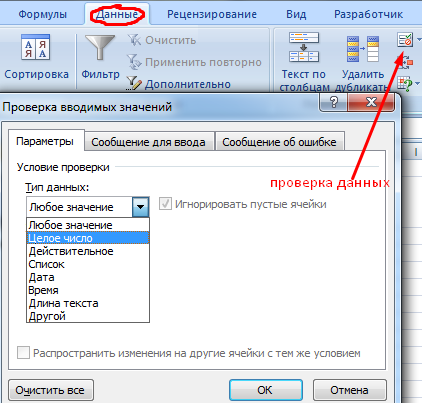

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

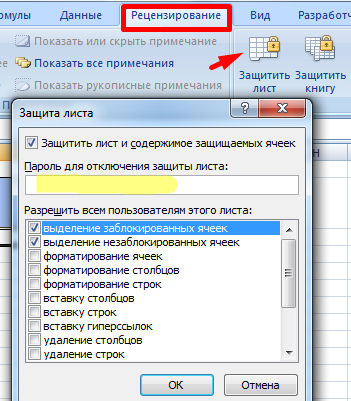

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

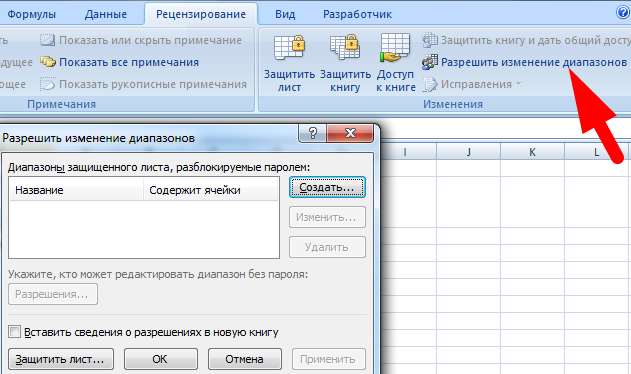

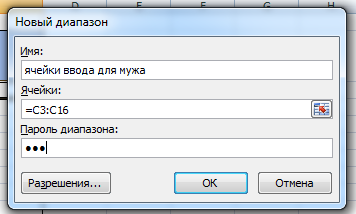

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

Когда в таблице с доходами и расходами протягиваешь формулу («размножаешь» по всему столбцу), есть опасность сместить ссылку. Следует закрепить ссылку на ячейку в формуле.

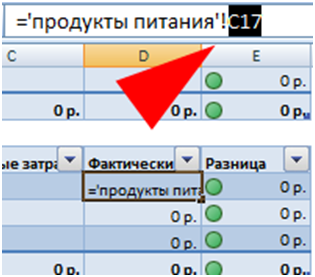

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.

Ежемесячный семейный бюджет

У вас оказывается больше или меньше ожидаемой суммы каждый месяц? С помощью этого шаблона ежемесячного семейного бюджета подсчитайте свои доходы и расходы за месяц, а затем введите фактические данные — и вы увидите разницу. Это шаблон с поддержкой специальных возможностей.

Excel

Скачать

Открыть в браузере

Поделиться

![]()

![]()

![]()

С помощью этой таблицы вы сможете легко отслеживать ваши расходы и доходы, планировать траты и быть уверенным что вам хватит денег до следующей зарплаты.

Как пользоваться таблицей

- Разбить на категории доходы и расходы.

Начать можно с 10 — 12 категорий. Примеры приведены в таблице.

2. Затем, заполнить ячейку «План расходов» — это та сумма которую вы планируете потратить за текущий месяц.

То же самое проделайте с каждой категорией расходов.

3. Далее остаётся лишь вести таблицу, ежедневно заполняя ваши расходы.

Если вам не удобно делать это каждый день, то можете сохранить чеки и заняться подсчётами в удобное время.

Семья – государство в миниатюре: в ней есть глава, советник, «дотируемое население», доходы и статьи расходов. Планирование, распределение и секвестирование (знакомые слова?) семейного бюджета – немаловажная задача. Как сэкономить и сохранить, не садясь на голодный паёк? – Завести таблицу учета средств, поступающих в семью, и пересмотреть структуру платежей.

- Деньги – один из величайших инструментов, созданных человеком. На них можно купить свободу, опыт, развлечения и всё, что делает жизнь более комфортной. Но они могут быть растрачены впустую, израсходованы неизвестно куда и бессмысленно растранжирены.

Легендарный американский актер начала двадцатого века Уилл Роджерс сказал:

«Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Ваши доходы были меньше, чем расход, за последние несколько месяцев? Да? Тогда вы не одиноки, а в большой компании. Проблема в том, что это не очень хорошая компания. Долги, кредиты, пени и просрочки платежей растут как снежный ком… пора выпрыгивать из тонущей лодки!

Зачем нужно вести семейный бюджет

«Деньги – всего лишь инструмент. Они приведут туда, куда вы хотите, но не заменят вас в качестве водителя», – писательница российского происхождения, эмигрировавшая в Штаты, Айн Рэнд на собственном опыте познала необходимость планирования и бюджетирования собственных финансов.

Неубедительно? Вот три веских причины начать планировать семейный бюджет:

- Расчет семейного бюджета поможет вам выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проливает свет на спонтанные расходы и заставляет пересмотреть покупательские привычки. Вам действительно необходимы 50 пар черных туфель на высоких каблуках? Планирование семейного бюджета заставляет выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. Чрезвычайные ситуации случаются в самый неподходящий момент. Именно поэтому каждый нуждается в резервном фонде. Структура семейного бюджета обязательно включает в себя графу «сбережения» – финансовая подушка, которая поможет продержаться на плаву от трех до шести месяцев.

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») описывают простой, но эффективный способ составления бюджета.

Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Правило 80/20

80 на 20 или Правило Парето – Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное.

Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Правило 3 – 6 месяцев

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов. Ставьте цели и учитесь экономить на неважном.

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Скачать таблицу целей семейного бюджета в Excel

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Готовая таблица семейного бюджета. Скачать бесплатно

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

- Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Как правильно планировать семейный бюджет в таблице

Теперь вы знаете что происходит на самом деле с вашими деньгами.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

«Годовой доход в 20 фунтов и годовой расход 19,06 – приводят к счастью. Доход 20 фунтов и расход 20,6 – ведут к страданиям», – гениальная заметка Чарльза Диккенса раскрывает основной закон планирования.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Таблица семейного бюджета

Ниже вы найдете решения как распределить семейный бюджет по таблице.

Таблица расходов и доходов семейного бюджета. Скачать бесплатно

После того как мы определились с основными целями, давайте попробуем распределить семейный бюджет на месяц, указать текущие доходы и расходы в таблице, для того чтобы грамотно распорядиться средствами, для возможности откладывать на главные цели, не упуская текущих и повседневных необходимостей.

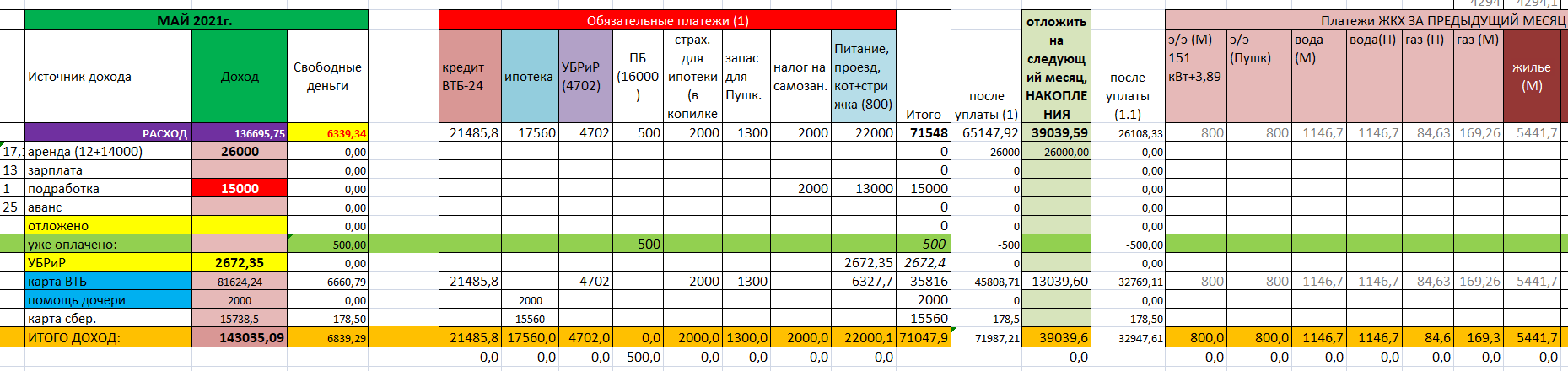

Откройте второй лист “Бюджет” и заполните поля ежемесячного прихода, годовой доход, а программа подсчитает итоги сама, пример:

В колонки «переменные расходы» и «постоянные расходы» внесите предполагаемые цифры. Добавьте новые пункты там, где стоит «другое», на место ненужных наименований впишите собственные:

Теперь перейдите на вкладку того месяца, с которого вы решили начать экономить и планировать семейные траты. Слева вы найдете столбцы, в которых нужно зафиксировать дату покупки, выбрать категорию из выпадающего списка и сделать пометку.

- Дополнительные заметки очень удобны, чтобы при необходимости освежить память и уточнить на что именно потрачены деньги.

Данные, которые введены в таблице для примера, просто удалите и пропишите свои:

Для учета расходов и доходов по месяцам предлагаем смотреть таблицу на третьем листе в нашем Excel “Этот год“, эта таблица заполняется автоматически на основе ваших расходов и доходах, подводит итоги и даёт представление о ваших успехах:

А справа будет отдельная таблица, которая автоматически будет суммировать все расходы за год:

Ничего сложного. Даже если вы никогда не пробовали освоить работу с таблицами Excel, выделить нужную ячейку и ввести цифры – всё, что требуется.

Почему вы решили записывать расходы и доходы?

- Грамотно распоряжаться деньгами

- Хочу откладывать деньги

- Чтобы контролировать куда уходят средства

- Из-за кризисного материального положения с целью правильного раставления приоритетов

- Большая половина перечисленного..

- Хочется научиться тратить деньги

- Веду свой бюджет, ищу варианты оптимизации

- Хочу купить квартиру

- Хочу стать финансово независимой

- Планирую семейную жизнь с молодым человеком

- Все хочу!

- Хочу уверено чувствовать себя в будущем

- Для контроля доходов, планирования расходов и постановки финансовых целей.

- Заставили в школе

- Хочу поскорее достичь своих целей

- Домашка

- Хочу знать сколько я трачу

- Начала изучать финансовую грамотность

- Практическая работа по экономике

- Чтобы знать, на что и куда уходят средства

- Что бы расплатиться с долгами

- Что-бы ни в чём не нуждаться и всегда быть при деньгах

- Развить бизнес

- Хочу купить машину

- Хочу вылезти из долгов ЖКХ! А вы откладывайте! Пени растут как грибы!

- Задали по обществознанию

- Задали по обществознанию сделать план расходов.

- Трое детей один муж работает грамотно научиться трать чтоб всё хватало на необходимое

- Ради интереса

- Планируем семью дети у каждого есть из нас хочется с пользой тратить и на будущее откладывать

- Эта статья помогла для поиска данных, которые мне нужны были для задания.

- Развод

- Хотим откладывать деньги на свадьбу с молодым человеком

- Хочу правильно научиться распряжаться деьгаии

- Хочу уехать с России!

- Хочу ремонт в квартире

- Для общества)

- почему бы и нетъ

- Доказать мужчине что его развлечения вредят семейному бюджету.

- йа креведко

- Просто так

- Я ребенок в семье, в которой родители ругаются из-за денег. Хочу наладить их отношения.

- Для того, что бы передать свои знания детям

- Выяснить, какая зп удовлетворит мои потребности с излишком

- Сама веду курсы по финансовой грамотности для населения

- Потеряла работу

- Через год поступать в институт. Решили с мамой отложить на будущие расходы.

- Веду бухгалтерию для волонтерской зоозащитной организации.

- Домашка по финансовой грматности

- просто хочется

- Финансовый контроль и многое другое

- обществознание фигня(((

- Иду по району, джинсы висят низко. Сегодня со мной твоя сука, она будет верхом

- пишу проект

- без понятия

- умер муж. осталась с детьми. понять как жить дальше

- Не может откадывать большие суммы на большие покупки,много тратим

- Бюджетный контроль

- Отчим вышел на пенсию. Надо научиться, грамотно тратить деньги и жить на не большую зарплату

- Добавить свой ответ

Придерживайтесь плана

Кто-то из великих сказал: «Цель без плана – просто желание». Если вы только начали экономить с помощью бюджетной таблицы, внимательно отслеживайте что происходит. Необходимо убедиться, что ваш план – реалистичный, а при необходимости внести изменения.

На вашем пути неизбежно возникнут искушения, старые привычки дадут о себе знать, это нормально. Не сдавайтесь! Знайте, что правильно выстроенный и претворенный в жизнь план бюджета сулит финансовую стабильность в будущем. Учиться жить по средствам – необходимая ступеньна лесенке, ведущей к мечте. Есть десятки способов сэкономить, не жертвуя необходимым. Прежде всего, перестаньте пытаться идти в ногу с соседом, коллегой по работе или приятелем. Ваши соседи могут тонуть в долгах, разъезжая на автомобиле не по карману.

Возьмите на вооружение принцип Дэна Техена, члена парламента Австралии: «Контроль над финансами не только экономит деньги, но и делает вас и вашу семью финансово обеспеченными».

Не отказывайте себе в удовольствиях

Обратите внимание, что в предлагаемом для скачивания шаблоне таблицы excel стоит графа «развлечения». Не вычеркивайте этот пункт! Спартанский бюджет приведет к фрустрации, стрессовому состоянию и срыву. Похоже на диету, верно? Жесткая диета работает недолго, провал неизбежен.

Построение правильного семейного бюджета имеет те же принципы, что и следование здоровой диете – умеренность и сбалансированность.

Не тратьте то, чего не имеете

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Морально комфортнее поступить наоборот: избавиться от мелких долгов, а затем расплатиться с основным. Но, если уж мы говорим о планировании и экономии семейного бюджета, то правильно будет оплатить наименее выгодный кредит.

Реструктуризация долга имеет смысл, если заём оказался непосильным. Не забывайте об этом праве.

Двигайтесь дальше

Ну вот, вы расплатились с долгами, знаете как планировать семейный бюджет на месяц и годы вперед, отложили денег на внезапные нужды и маленькие мечты. Пора сосредоточиться на создании богатства!

На чтение 5 мин Просмотров 7.3к. Обновлено 13/04/2023

Здравствуйте! Для более эффективного планирования финансов, я приготовил excel таблицы для ведения семейного бюджета. Подборка также содержит шаблоны для расчета стоимости цели с учетом инфляции, годового бюджета, личного финансового плана, распределения бюджета различными методами и расчета эффективности активов и пассивов. Скачать и пользоваться ими вы можете бесплатно.

Содержание

- Таблицы для ведения семейного бюджета

- Таблица расчета бюджета в процентом соотношении

- Таблица доходов и расходов

- Таблица учета доходов и ежедневных расходов

- Таблица расчета стоимости цели

- Таблица годового бюджета семьи

- Таблица c ежедневным заполнением

- Финансовый план семьи

- Личный финансовый план

- Таблица эффективности активов и пассивов

- Мой метод планирования и ведения бюджета

- Подведем итог

Таблицы для ведения семейного бюджета

Любую из этих excel таблиц, лучше всего использовать в связке с приложением по учету доходов и расходов. Для каждой категории расходов в приложении выставляете бюджет, согласно вашему плану. Записываете в приложение расход уже по статьям. Так вам будет понятно, сколько осталось потратить по каждой категории до конца расчетного периода.

Таблица расчета бюджета в процентом соотношении

В ячейку D1 заносим общий доход семьи. Кликаем 2 раза, вводим сумму и нажимаем enter. Все суммы пересчитаются автоматически. В методы 50/30/20, 60/30/10 и 80/20 самими вносить ничего не нужно.

Способ «Ваш вариант бюджета» и «Метод 6 кувшинов», здесь вы можете выставить свой процент планирования бюджета. Когда будете менять, смотрите чтобы в поле “проверка” общая сумма процентов составляла 100%.

Таблица доходов и расходов

Остаток на начало месяца — вносим все оставшиеся деньги, которые не потратили. Сюда не входят сбережения и подушка безопасности.

Остаток на начало месяца — вносим все оставшиеся деньги, которые не потратили. Сюда не входят сбережения и подушка безопасности.

Остаток на конец месяца — всегда должен быть положительным. Желательно оставлять с запасом 3 — 5 тысяч, вдруг выйдите за рамки бюджета по какой-то категории.

Таблица учета доходов и ежедневных расходов

Она удобна тем, что рассчитываем лимит на день, и делает перерасчет с учетом потраченных денег. Также подойдет тем, кто не хочет заморачиваться с приложениями по учету финансов и т.п.

Таблица расчета стоимости цели

Помогает рассчитать стоимость будущей цели в момент ее покупки.

Таблица годового бюджета семьи

Показывает картину всех ваших финансов на протяжении года. Можете использовать в качестве личного финансового плана.

Таблица c ежедневным заполнением

Столбец D, заполняем только светло-зеленые поля (план-доходы и план-расходы).

Со столбца G, ежедневно заносим доход или расход, также в светло-зеленые ячейки.

Финансовый план семьи

Меняете названия категорий доходов и обязательных расходов на свои.

Сумма «Можно потратить в этом месяце» — остается для тех категорий, которые не вошли в обязательные расходы. При превышении бюджета «Можно потратить в этом месяце», цифры будут подсвечиваться красным цветом. Ежедневно заполняем серые ячейки «категория» и «сумма».

Личный финансовый план

Строки 4,5,6,7 – считаются автоматически. Суммы в них отображается за год.

Ниже, под каждым годом, начиная с доходов, выставляем суммы за месяц. Когда все заполнили, смотрите чтобы остаток на конец года был = 0, лучше положительный.

«Сбережения с прошлого года» — если вы что — то накопили, вносим их на следующий год.

В разделе сбережения, можно выставить процент вклада/инвестиций. Если ваши накопления будут лежать под процентом.

Прогноз по сбережениям – примерная сумма накоплений на конец года с учетом процентов.

Таблица эффективности активов и пассивов

Заполняем столбцы:

- А — название;

- В – стоимость;

- С — доход/расход.

- D — анализируем эффективность

Если есть возможность, оптимизируем актив/пассив, после чего снова

проверяем его эффективность.

Скачать бесплатно эти таблицы вы можете кликнув по кнопке ниже. Вместе с ними идет инструкция, как ими пользоваться.

Мой метод планирования и ведения бюджета

Лично я пользуюсь таблицей «доходов и расходов» в связке с приложением. Планирую бюджет по статьям и в приложении выставляю лимиты по категориям согласно плану.

На скрине видно, что по категориям: на месяц, жкх и прочее, я вижу сколько осталось потратить, чтобы не выйти за рамки бюджета. Корректировка и сезонные — это траты с уже заранее отложенных денег, поэтому лимиты по ним мне не нужны.

Вот такой простой способ планирования и учета семейного бюджета я использую. По сути я контролирую только 2 категории это «на месяц» и «прочее». Другие статьи — допустим «на одежду», мы ежемесячно переводим на сбер счет определенную сумму. Потом тратим когда хотим уже не записывая. Конечно в пределах той суммы, что есть на счете.

Если у вас есть вопросы, задавайте в комментариях, с удовольствием на них отвечу.

Подведем итог

Самым удобных способом для учета финансов являются эксель таблицы для ведения семейного бюджета. Возьмите за основу какую-то одну таблицу, со временем вы сможете подстроить ее под себя. А в этом вам поможет курс по ексель.

Остались вопросы пишите в комментариях. Желаю удачи в начинаниях!

Пожалуйста, нажмите одну из кнопок, чтобы понять понравилась статья или нет.

Для ведения семейного бюджета мы подготовили шаблоны таблиц в Еxcel на месяц и на год. Таблицы можно скачать и адаптировать под свою ситуацию для дальнейшего использования. Мы расскажем о самых обидных ошибках при ведении бюджета и дадим рекомендации как их избежать.

ОГЛАВЛЕНИЕ:

1. Причины, по которым стоит начать контролировать свой бюджет

2. «Крысиные бега»: что это такое и чем они опасны

3. Из чего складывается семейная бухгалтерия

4. Инструменты для учёта денег

5. Таблицы excel для ведения бюджета (СКАЧАТЬ)

5.1. Таблица на месяц

5.2. Таблица на год

6. Бюджет на 1000 дней

7. Пошаговая инструкция для составления семейного бюджета

7.1. Ставим цели

7.2. Определяем источники дохода

7.3. Распределяем расходы по статьям

7.4. Потребности и желания

7.5. Учет и анализ

7.6. Корректировка

8. Как планировать расходы при нерегулярных доходах

9. Методы распределения доходов и расходов

9.1. Правило Элизабет и Амелии Уоррен или 50/30/20

9.2. Метод 4-х конвертов

9.3. Принцип 10-ти процентов

10. Основные ошибки

10.1. Отсутствие самодисциплины

10.2. Усложнение отчета

10.3. Жесткая экономия

10.4. Отсутствие анализа

11. Рекомендации по ведению семейного бюджета

11.1.Выработайте систему

11.2. Не нужно тратить то, чего еще не имеете

11.3. Создавайте пассивный доход

11.4. Сделайте своё хобби источником дохода

11.5. Ставьте цели

11.6. Заботьтесь о своем здоровье

11.7. Развивайте практичность в покупках

11.8. Изучайте терминологию

11.9. Повышайте финансовую грамотность

11.10. Создайте финансовую безопасность

11.11. Давайте деньги в долг правильно

Причины, по которым стоит начать контролировать свой бюджет

Как правило, люди вообще не отдают себе отчет, что происходит с их финансами. И те, кто не считает расходы, очень сильно себя обманывают. Между тем, учет всех доходов и расходов имеет свои положительные стороны и следующие преимущества:

- вырабатывается осознанный подход к тратам денежных средств;

- позволяет быстрее рассчитаться с долгами;

- дает возможность совершить крупную покупку без использования кредитной карты;

- можно позволить себе более качественный отдых и путешествия;

- находятся средства для формирования финансовой подушки безопасности;

- возможность покупки собственного жилья;

- создание пассивного дохода к моменту выхода на пенсию;

- возможность для получения престижного образования детям.

Обычно, на вопрос: «На что вы тратите деньги»? — отвечают: «Ну, на питание мы тратим немного. На одежду и развлечения – почти не тратим… На детские развлечения – тоже почти не тратим. На хобби и самообразование – крайне редко».

Тут возникает вопрос: Куда уходят ваши деньги? У кого есть кредиты, ответят, что на погашение кредитов и уходят.

На самом деле это не так. Люди, в основном, просто не умеют считать деньги! Просто потому, что их этому нигде не научили. Ни дома, ни в школе, ни в институте. Если вы действительно хотите изменить свою жизнь – нужно научиться этому самостоятельно.

Контролировать семейный бюджет необходимо для того, чтобы понимать, на что уходят деньги. Только так можно определить «дыры», в которых навсегда исчезают деньги и быстрее выйти из «крысиных бегов».

«Крысиная гонка — это бесконечное, саморазрушительное или бессмысленное занятие»

«Крысиные бега»: что это такое и чем они опасны

Когда расходы превышают доходы обычно находят подработку. Доходы при этом повышаются, но вместе с ними растут и расходы. Приходится работать еще больше. И это следующий виток «крысиных бегов».

Чем выше становятся доходы, тем выше расходы. Чем выше расходы, тем больше приходится работать, чтобы увеличить доходы. Это бесконечный процесс и его называют «крысиные бега» или «крысиные гонки».

Чтобы выйти из этого состояния нужен другой подход к ведению семейного бюджета. Необходимо развить в себе привычку записывать все доходы и расходы, т.е. контролировать свои денежные потоки. Это азы финансовой грамотности.

Второй шаг — это научиться грамотно тратить деньги и инвестировать. Вкладывать деньги в активы, вместо пассивов.

«Активы – это то, что кладет деньги в ваш карман. Пассивы – это то, что забирает деньги из вашего кармана.

Богатые приобретают активы. Бедные несут лишь расходы. Средний класс приобретает пассив, который считает активом»

Роберт Кийосаки

Семья это маленькая организация или бизнес, где есть свой директор, начальник отдела снабжения, производственный отдел, инженерный состав и ученики-стажеры. Но, серьезная организация не может существовать без финансового отдела и бухгалтерии! Назначьте себя финансовым директором и главным бухгалтером по совместительству – начните управлять своими финансами.

Из чего складывается семейная бухгалтерия

Семейный бюджет состоит из доходов и расходов.

Доходы это:

- Заработная плата от основной работы

- Подработки

- Социальные выплаты

- Налоговые вычеты

- Любая денежная помощь

- Подарки в виде денег

- Прибыль от инвестиций

- Прибыль от аренды недвижимости

- Другие имеющиеся источники поступления денег

Если вы получаете пособия и алименты на ребенка, то эти суммы также следует вносить в категорию «доход».

Расходы это:

- Оплата жилья

- Кредиты, долги

- Содержание автомобиля

- Обучение

- Повседневные траты на продукты питания, транспорт, бытовую химию и средства личной гигиены

- Страховки

- Налоги

- Одежда, обувь

- Уход за собой, профилактика здоровья

- Развлечения и отдых

Мы ошибочно думаем, что разумно распределяем свои средства, до тех пор, пока не начинаем вести учет расходов и доходов. После ведения бюджета в течение 2-3 месяцев можно видеть чёткую картину, куда уходят финансы.

Результаты таких подсчётов чаще всего показывают, что треть своих доходов люди тратят на абсолютно ненужные вещи.

Инструменты для учёта денег

Ведение семейного бюджета должно войти в привычку. Поэтому необходимо, чтобы процесс был максимально комфортным и удобным. Выберите способ, который подходит вашему образу жизни и который не будет вас затруднять.

Определите время, когда будете заниматься личной бухгалтерией, тогда у вас выработается дисциплина и ответственность в этом вопросе.

Если вы никогда ранее не вели бюджет, лучше начинать это делать вручную. Можно использовать тетрадь или канцелярскую книгу. Удобнее вносить данные в таблицу, также расчерченную вручную. Заполнять таблицу нужно ежедневно.

На первоначальных этапах ведения бюджета можно разбить некоторые категории на подкатегории, чтобы понимать, что конкретно вы покупаете. Например, группу «питание» можно разделить на подгруппы: молочные продукты, сладости, мясные продукты, и.т.д. С помощью такого деления вы поймете, как можно оптимизировать расходы.

Таблицы еxcel для ведения бюджета

Когда вы научитесь вести бюджет вручную, можно переходить в более автоматизированный формат — ведение бюджета с помощью таблицы в еxcel. Это значительно упрощает учет доходов и расходов семьи.

В таблицу можно внести неограниченное количество категорий. Задав нужную формулу, вы будете получать точную итоговую цифру по расходам за любой требуемый период: день, неделю или месяц. Пример таблицы:

Ниже представлены два варианта таблиц еxcel для ведения бюджета на месяц и на год:

СКАЧАТЬ: Таблица №1 ведения семейного бюджета на месяц

СКАЧАТЬ: Таблица № 2 ведения семейного бюджета на месяц

СКАЧАТЬ: Таблица бюджета на год

Как сохранить таблицу бюджета из Google диска на свое устройство с возможностью редактирования показано ниже

Таблица на месяц

Таблицу можно адаптировать под свои расходы: добавить или исключить некоторые графы Можно добавить статьи расходов или доходов, которые здесь не учтены. Например, «домашние животные» или «средства личной гигиены».

В конце месяца необходимо сделать анализ бюджета и выявить то, без чего можно было обойтись. Также, в конце месяца необходимо подсчитать, превышают ли расходы ваши доходы, и есть ли у вас возможность создавать накопления.

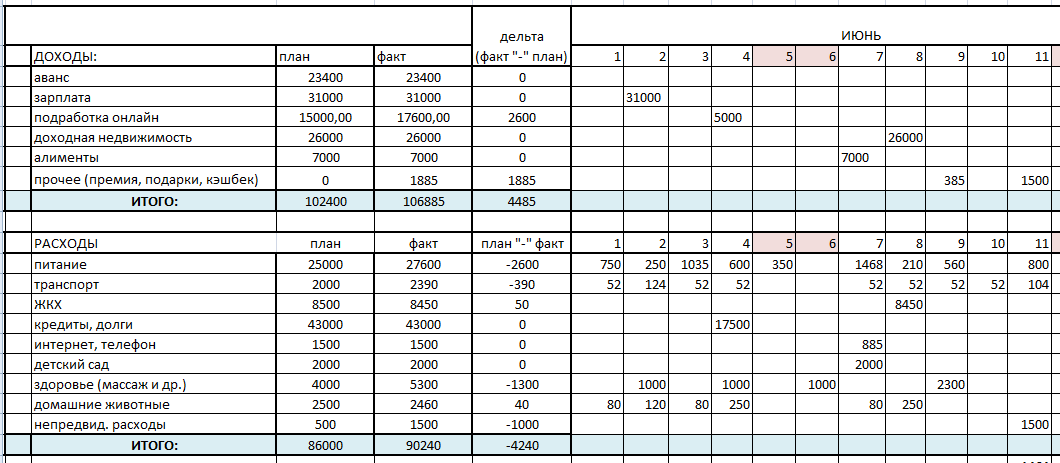

При составлении таблицы на следующий месяц можно добавить графу «расходы — план», «расходы — факт» и «дельта». Дельта это разница между запланированными расходами и фактическими. Это же касается, и доходов. Таблица будет выглядеть следующим образом:

В графе «план» пишется сумма, которую вы планируете потратить по каждой категории расходов. В колонке «факт» – фактическая сумма расхода. Чтобы посчитать колонку «дельта» для доходов нужно из «факта» вычесть «план». Для расходов, наоборот – из «плана» вычитаем «факт».

Если вы вышли за пределы планируемой суммы, то значение в колонке «дельта» будет со знаком «минус». Если на чем-то получилось сэкономить, или вы получили какую-то сумму в подарок, или вернулся кешбек за покупки, дали премию на работе и др., тогда «дельта» будет со знаком «плюс».

Этапы составления таблицы в еxcel:

- Определить две основные категории – расходы и доходы

- В таблицу «доходы» внести данные обо всех финансовых поступлениях

- Заполните данные таблицы «расходы», указав те суммы, которые планируете потратить

- Ежедневно заполняйте таблицу

- По истечение месяца подведите итог и сделайте выводы — получилось ли уложиться в запланированную сумму на расходы по каждой из категорий или нет

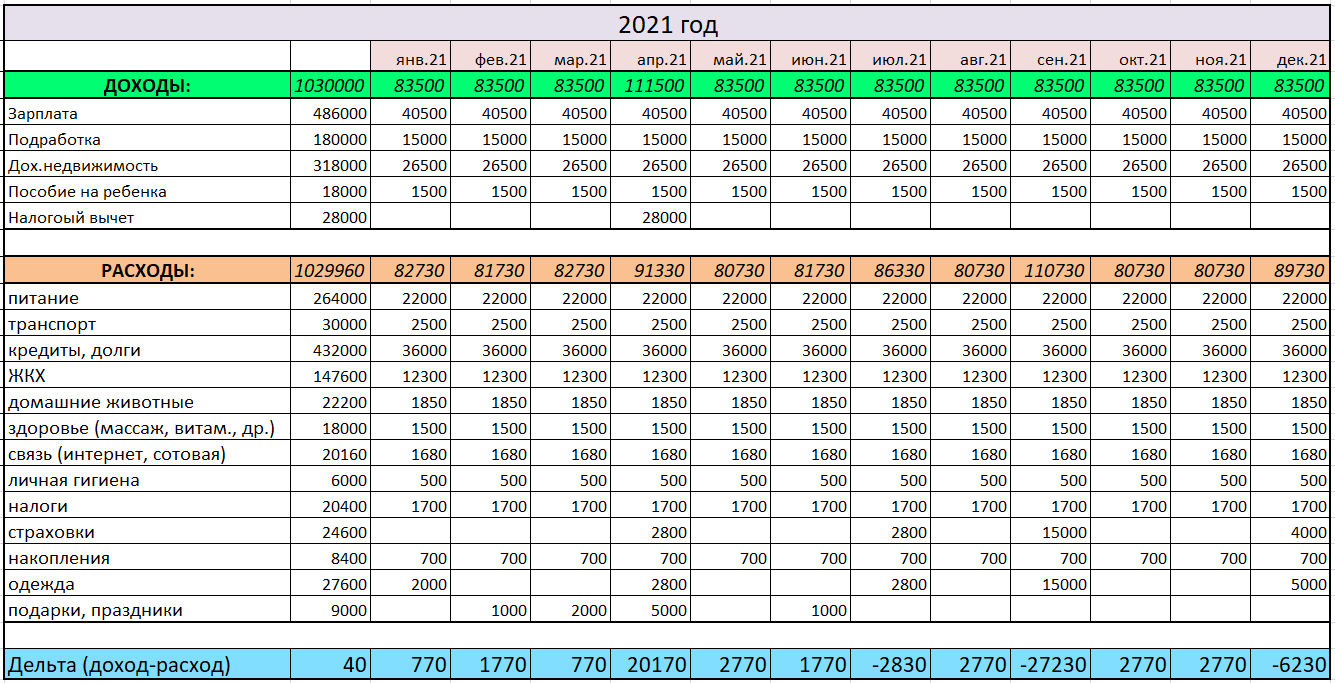

Таблица на год

Планирование семейного бюджета на месяц удобно для постановки краткосрочных и среднесрочных целей (покупка гаджета, путешествие). Для достижения долгосрочных целей необходимо составить бюджет на год. Это делается только после того как вы несколько месяцев подряд вели бюджет и теперь точно знаете размер своих ежемесячных расходов и доходов.

Потребуется учесть все ежемесячные траты с учётом необходимости делать накопления, а также с учётом поставленных краткосрочных целей.

Особое место при составлении плана бюджета нужно уделить резервному фонду (не путайте с целевыми накоплениями).

«Резервный фонд» или «финансовая подушка безопасности» – это те деньги, которыми можно воспользоваться только при возникновении экстренной ситуации (поломка автомобиля, бытовой техники, срочная операция, срочная помощь родителям, детям, друзьям, потеря работы и другие ситуации, которые сложно предусмотреть).

Основное правило подушки безопасности — после того, как вы взяли оттуда деньги, их необходимо обязательно вернуть.

Скачать шаблон: Таблица бюджета на год

Бюджет на 1000 дней

Расчет семейного бюджета на 1000 дней ведется для постановки долгосрочных дорогих целей (обучение, открытие бизнеса, покупка автомобиля или недвижимости, строительство дома и др.).

При составлении такого бюджета необходимо учитывать данные не только ежемесячных подсчётов, но и бюджета на год с учётом всех краткосрочных и долгосрочных целей, а также с учётом формирования резервного фонда и оформлением страховок.

Для составления такого плана можно использовать таблицу бюджета на год. Нужно будет в этом документе только добавить столбцы в необходимом количестве.

Пошаговая инструкция для составления семейного бюджета

С помощью этой инструкции можно составить план распределения семейного бюджета на месяц.

Ставим цели

Для того, чтобы начать вести семейный бюджет, нужно понять для чего вы это будете делать — нужно поставить цель. Ставьте не только долгосрочные цели (покупка недвижимости, инвестиции, путешествие, и др.), но и краткосрочные (покупка нового гаджета, лечение зубов, покупка бытовой техники).

Добиваясь краткосрочных целей, вы будете чувствовать успех от того, что у вас всё получается, и страх перед долгосрочными целями будет уходить.

«Если не знаешь чего хочешь, умрешь в куче того, чего не хотел»

Определяем источники дохода

Определите все свои источники дохода. Начинайте с регулярных источников: зарплата, социальные пособия, алименты. Далее укажите, какие есть дополнительные источники дохода (доход от недвижимости), потом переходите к временным и периодическим источникам: подработка, налоговый вычет, премия.

Распределяем расходы по статьям

Определите статьи расходов. Разделите эту графу на подкатегории – постоянные, неизбежные и непредвиденные расходы.

В графе «постоянные расходы» будут фиксироваться те траты, сумма которых неизменна: оплата коммунальных услуг, плата за обучение, страховка, связь, кредиты.

В графу «неизбежные расходы» следует вносить траты на еду, одежду, медицину, средства личной гигиены, подарки, развлечения, и.т.д. Эту графу нужно сделать под все свои подобные запросы.

Статья «непредвиденные расходы» – это 10-20% вашей зарплаты, которые вы не должны тратить на две предыдущие статьи.

Потребности и желания

Постарайтесь адекватно разделить ваши потребности и ваши желания. Чаще всего покупки, совершаемые в порыве эмоций, являются необдуманными и бьют по карману.

При ведении учета семейного бюджета люди начинают обращать внимание на то, что, казалось бы, незначительные суммы, расходуемые на всякие мелочи, по итогу складываются в приличную сумму.

Возьмите себе за правило пользоваться в магазинах наличными, а деньги, которые вы собираетесь откладывать храните на картах. С деньгами в электронном формате расстаться проще, а потому контролировать себя сложнее

Учет и анализ

Отследите свои траты за месяц. В конце месяца сделайте анализ своих расходов. Оцените, от каких покупок вы могли бы отказаться безболезненно.

Корректировка

Откорректируйте свой бюджет после анализа первого месяца. Вы увидите, что если вы сократите расходы в некоторых категориях, то спокойно можно отложить дополнительную сумму для своих краткосрочных или долгосрочных целей.

Корректируйте свой бюджет, если это необходимо. В любой момент могут возникнуть непредвиденные траты. Изменяйте бюджет, если в этом есть необходимость.

Как планировать расходы при нерегулярных доходах

Если вы имеете нерегулярный доход, то при планировании семейного бюджета необходимо более детально распределить свои траты.

Для начала выделите ту сумму, на которую вы стабильно могли бы жить каждый месяц. Излишки откладывайте на счёт.

Также можно сделать две таблицы, в одной записывать бюджет для хорошо оплачиваемого месяца, а другой для плохо оплачиваемого. К этим таблицам стоит относится адекватно и стараться не брать кредиты или рассрочки в надежде, что месяц будет хорошо оплачиваемым.

Методы распределения доходов и расходов

Чтобы грамотно распределить семейный бюджет и не чувствовать себя ущемленным, необходимо понять, для чего это нужно. Конкретное понимание цели приведет вас к желаемому результат.

Существует методы, используя которые можно грамотно распределить семейный бюджет.

Правило Элизабет и Амелии Уоррен или 50/30/20

Автором данного правила являются две американки, Элизабет Уоррен и ее дочь Амелия Уоррен. Вместе они написали книгу, которая впоследствии стала бестселлером «Все ваше благосостояние: главный денежный план на всю жизнь».

Автором данного правила являются две американки, Элизабет Уоррен и ее дочь Амелия Уоррен. Вместе они написали книгу, которая впоследствии стала бестселлером «Все ваше благосостояние: главный денежный план на всю жизнь».

Правило заключается в том, чтобы распределить доход на 3 части:

- 50% дохода должны покрывать обязательные расходы (квартплата, обучение, интернет и связь);

- 30% вы оставляете на неизбежные и дополнительные (еда, одежда, медицина, развлечения);

- 20% это погашение кредитов, а также для формирования накоплений.

Метод 4-х конвертов

При использовании данного метода нужно высчитать свой доход. Если доход нестабилен, тогда высчитайте среднюю сумму, которую вы имеете каждый месяц.

От этой суммы необходимо отнять сразу 10% для того, чтобы формировать накопления. Таким образом будет формироваться ваша финансовая подушка. Если это не будет сделано сразу, то эти деньги уйдут на оплату счетов и не будет возможность их отложить – это ваш первый конверт.

Во второй конверт положите те деньги, которые нужны для основных нужд (оплата, квартиры, кредиты, обучение)

Третий конверт будет содержать средства необходимые для вашего социального общения (походы к кафе, театр, тренажерный зал). Старайтесь не загонять себя в жёсткий режим экономии, иначе вы обозлитесь от невозможности отдохнуть и отвлечься от повседневных забот, например, встретиться с друзьями в кафе.

Сумма, которая у вас осталась, будет содержимым вашего четвертого конверта. Сюда войдут расходы на еду, одежда и д.р.

Если в конце месяца у вас останутся деньги со второго, третьего или четвёртого конверта, то переложите эту сумму в первый конверт. Ваша финансовая подушка будет расти быстрее.

Начинать вести учет это не просто. Смена поведения в отношении денег болезненный переход. И на первых этапах возможен срыв и желание все потратить.

Принцип 10-ти процентов

Можно откладывать 10% от всех видов дохода. В этом случае у вас всегда будет запас финансов

В большинстве случаев люди получают свою зарплату на банковскую карту. Будет удобнее завести еще одну дебетовую карту, чтобы переводить на нее 10% от зарплаты.

Отчислять деньги нужно сразу же после поступления денег на счёт, а не после того, как часть суммы уже потрачена.

Основные ошибки

Мы собрали несколько наиболее частых ошибок, которые совершаются новичками при ведении семейного бюджета.

Отсутствие самодисциплины

Зачастую люди перестают вести семейный бюджет уже через несколько дней, после того, как начали. Часто это происходит из-за того, что выбран неудобный способ для учета денег.

Из-за этого вы сначала откладываете внесение записей на следующий день, на несколько дней…потом вы уже не помните, куда были потрачены деньги и бросаете эту затею.

Усложнение отчета

Слишком подробный отчёт, который утомляет и забирает много времени. Не нужно дробить категорию «продукты» на слишком мелкие. Такие, как «молоко», «сметана», «йогурт» и прочее. Если вы хотите подойти к бюджету более детально, лучше обозначить это все как «молочные продукты». Такие подробности необходимы лишь на первых этапах ведения семейного бюджета. Далее придет понятие, что это не влияет на итоговую цифру расходов.

Жесткая экономия

Жёсткие ограничения в расходах. Когда люди принимают решение об экономии, то зачастую загоняют себя в жёсткие рамки, в которых ничего себе не позволяют. В результате, если остаются свободные деньги, человек не может себе позволить даже маленькие радости. Это приводит к выгоранию и отсутствию стимула зарабатывать.

Если раньше при встрече с друзьями вы не особенно задумывались о стоимости заведения, где происходила встреча, то теперь вы все просчитываете.

Из-за этого даже могут возникать конфликты с друзьями и родными.

Когда вы выставляете себе жёсткие рамки это чревато тем, что возможен срыв, и вы потратите все накопленные средства. Оставляйте деньги на удовольствия!

Отсутствие анализа

Нет анализа учета семейного бюджета. Семейный бюджет – это своего рода документация, анализируя которую можно определить, какая сумма необходима вам в следующем месяце на каждую категорию расходов, а какую сумму можно отложить на целевые накопления. Без анализа данных у вас не будет чёткой картины о ваших финансовых делах. Да, вы ведете учет семейного бюджета, но его анализ позволит точно оценить от чего вы могли бы отказаться в пользу долгосрочной цели.

Рекомендации по ведению семейного бюджета

Наши рекомендации помогут вам вести бюджет легко и просто, не совершая при этом досадных ошибок.

Выработайте систему

Чтобы наладить систему ведения семейного бюджета необходимо запастись терпением. По крайне мере, на несколько первых месяцев. Процесс учёта расходов и доходов необходимо превратить в привычку.

Обязательно придерживайтесь той стратегии ведения бюджета, которую вы выбрали. Расходы записывайте ежедневно.

Определите, кто из членов семьи будет вести учёт. Можно распределить между членами семьи, кто за какую категорию расходов будет отвечать, и делать записи вместе.

Помните, что нужно оставлять средства для радостей и социального общения.

Не нужно тратить то, чего еще не имеете

Помните о том, что перед тем, как потратить деньги, их нужно заработать. Так вы обезопасите себя от риска возникновения долгов и кредитов и будете иметь стабильный эмоциональный фон.

Если вы получили хорошую премию в текущем месяце, не стоит рассчитывать на такую же в следующем. Планируйте бюджет на следующий месяц, исходя из минимально возможных доходов. А все, что придет сверх этого, лучше направить на погашение долгов или на накопления.

В долг мы берем чужие деньги и на время, а отдаем свои и навсегда

Создавайте пассивный доход

Создавайте источники пассивного дохода. Изучайте возможности инвестиций в ценные бумаги, доходную недвижимость, доходные сайты.

Сделайте своё хобби источником дохода

Как говорил Конфуций: «Выберите себе дело по душе, и вы никогда не будете работать». Ведь то, что вы любите делать может быть очень нужно другим людям и они готовы платить за это. А для вас это станет дополнительным источником дохода.

Обязательно улучшайте свои навыки. Помните о том, что повышая свою квалификацию вы увеличиваете свой доход, а следовательно быстрее приближаетесь к поставленным целям.

Ставьте цели

Накопления без цели не делаются. Как только поставлена цель, подсознание воспринимает это как задачу и ищет пути решения для ее реализации.

Цели должны быть реальны и достижимы за адекватный период времени. Запишите финансовые цели на бумаге. Визуализируйте их и представляйте, что уже владеете той суммой, которую хотите иметь.

Заботьтесь о своем здоровье

Один из наших главных ресурсов это здоровье. Позаботьтесь о нем — избавьтесь от вредных привычек, таких как курение, употребление алкоголя, вредная пища. Это приведет не только к улучшению здоровья, но и сократит расходы.

Развивайте практичность в покупках

Старайтесь покупать вещи, которые прослужат вам несколько лет, а не пару месяцев. Перед покупкой дорогой вещи, подумайте — действительно ли она вам нужна, как часто вы будете ей пользоваться, необходимость это или каприз?

Изучайте терминологию

Изучайте финансовую и экономическую терминологию, чтобы вы могли отличить слово «транзакция» от слова «инвестиция». Знание терминологии поможет избежать ошибок при заключении любых сделок: оформление кредита, страхового полиса, расписки о получении денег в долг, заключение договора купли/продажи недвижимости и др.

Повышайте финансовую грамотность

Развивайте финансовый интеллект и улучшайте свою финансовую грамотность. Читайте книги, ищите информацию о том, как можно зарабатывать в современном мире. Таким образом, вы будете развивать гибкость финансового мышления, научитесь грамотному распределению денег.

Существует различное количество семинаров и курсов по повышению финансовой грамотности. Изучение денежных законов поможет овладеть не только способами экономии, но и откроет новые возможности для заработка.