Главная » Расчеты в Excel » Точка безубыточности. Формула. Пример расчета модели в Excel. Преимущества и недостатки

На чтение 7 мин Просмотров 52.8к.

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

★ Расчет точки безубыточности в Excel за 5 минут

Содержание

- Модель расчета точки безубыточности предприятия

- Этапы расчета точки безубыточности по А.Д. Шеремету

- Точка безубыточности. 2 формулы расчета

- Пример расчета точки безубыточности в Excel

- Точка безубыточности и практика ее использования

- Преимущества и недостатки модели точки безубыточности

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

![]()

Пример расчета точки безубыточности в Excel

Рассмотрим, как самостоятельно рассчитать точку безубыточности в Excel. Для расчета необходимо знать:

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

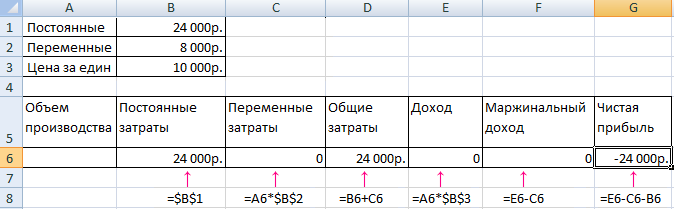

Далее заполняем каждую колонку в зависимости от объема производства.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

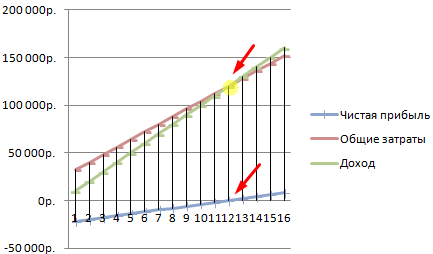

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

★ Расчет точки безубыточности в Excel за 5 минут

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Если вам понравилась статья оставляйте комментарии и подписывайтесь на рассылку по современным методам экспресс оценки финансового анализа на предприятии.

Автор: к.э.н. Жданов Иван Юрьевич

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

Задачи:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность:

- скачать выше описанный пример расчета;

- скачать пример расчета точки безубыточности производства;

- скачать расчет точки безубыточности магазина;

- скачать форму по расчету точки Безубыточности;

- скачать примеры решения задачи по расчету ТБ.

Результаты подобных расчетов востребованы как внутренними, так и внешними пользователями. Безубыточность учитывается при принятии управленческих решений, дает представление о финансовом состоянии фирмы. Применение подобной модели – способ оценки критического уровня производственного объема и реализации товаров и услуг.

Две затраты, связанные с анализом безубыточности, — это постоянные и переменные затраты. Переменные затраты изменяются с количеством проданных единиц, в то время как постоянные затраты остаются в некоторой степени постоянными, независимо от количества проданных единиц. Переменная стоимость включает запасы или сырье, задействованное в производстве. Фиксированная стоимость будет включать арендную плату за производственное предприятие. Анализ безубыточности помогает компаниям определить, сколько единиц необходимо продать, прежде чем они смогут покрыть свои переменные затраты, а также ту часть своих постоянных затрат, которая связана с производством этой единицы.

Ценовые стратегии

С помощью анализа безубыточности владельцы компаний могут сравнивать различные стратегии ценообразования и рассчитывать, сколько проданных единиц приведет к прибыльности. Например, если они снизят цену на свой продукт во время маркетинговой кампании для увеличения продаж, им нужно будет продать больше единиц, чтобы компенсировать меньшую сумму полученного дохода из-за более низкой цены за единицу. Если они существенно снизят цену, им потребуется значительный скачок спроса на их продукт, чтобы покрыть фиксированные затраты, необходимые для поддержания работы бизнеса.

Если они снизят цену слишком сильно и прогнозы продаж для увеличения спроса неточны, они могут покрыть свои переменные издержки, но не покрыть свои постоянные издержки. Если они вообще не снизят свою цену или цена за единицу не будет конкурентоспособной с рынком, они могут увидеть меньший спрос на свой продукт и не смогут покрыть свои общие постоянные затраты. Анализ безубыточности помогает определить, в какой момент начинается прибыль, с учетом всех затрат и доходов от продаж.

Маржа вклада

Ключевым компонентом выполнения анализа безубыточности является понимание того, сколько маржи или прибыли получают от продаж после вычитания переменных затрат на производство единиц. Цена продажи за вычетом переменных затрат называется маржой вклада.

Например, если продукт продается по 200 долларов за штуку, а общие переменные затраты составляют 80 долларов за единицу, маржа вклада составляет 120 долларов (200–80 долларов). 120 долларов — это доход, полученный после вычета переменных затрат, и его должно быть достаточно для покрытия постоянных затрат компании.

Формула для анализа безубыточности

Точка безубыточности наступает, когда:

Общие фиксированные затраты + общие переменные затраты = выручка

- Общие фиксированные затраты обычно известны; они включают такие вещи, как аренда, заработная плата, коммунальные услуги, процентные расходы, износ и амортизация.

- Общие переменные затраты сложнее узнать, но они поддаются оценке и включают такие вещи, как прямые материалы, оплачиваемый труд, комиссионные и сборы.

- Выручка — это цена за единицу * количество проданных единиц

Обладая этой информацией, мы можем решить любую часть головоломки алгебраически. Важно отметить, что каждая часть уравнения — общие постоянные затраты, общие переменные затраты и общий доход — могут быть выражены как «Итого» или как единичное измерение, в зависимости от того, какой конкретный показатель безубыточности нам нужен.. Это более подробно рассматривается в нашем примере Excel.

Особые соображения

Показатель, включающий налоги, называется чистой операционной прибылью после налогообложения (NOPAT). Используя NOPAT, вы включаете стоимость всех фактических операций, включая влияние налогов. Однако в широко понимаемом определении используется доход, поэтому в этой статье мы используем именно его.

При расчете безубыточности важно учитывать налоги, которые являются реальными расходами, которые несет компания. Налоги не зависят напрямую от доходов, вместо этого они обычно рассчитываются на налогооблагаемую прибыль. Это затрудняет учет налогов с помощью нашей простой формулы, приведенной выше.

Решением этого может быть использование чистой операционной прибыли после налогообложения (NOPAT). Используя NOPAT, вы включаете стоимость всех фактических операций, включая влияние налогов. В оставшейся части этого раздела мы используем первую формулу для расчета точки безубыточности.

Типы анализа безубыточности

Существуют различные способы анализа точки безубыточности для компании, которая может включать общую сумму необходимого дохода, количество единиц, которые необходимо продать, и цену за единицу, необходимую для достижения точки безубыточности.

Безубыточный общий объем продаж

Иногда компании хотят проанализировать общий доход и объем продаж, необходимый для покрытия общих расходов, связанных с управлением компанией.

Приведенная ниже формула помогает рассчитать общий объем продаж, но измерения ведутся в долларах ($), а не в единицах:

- Безубыточные продажи = Общие фиксированные затраты / (Маржа вклада)

- Маржа вклада = 1 — (переменные затраты / доходы)

Обратите внимание, что это может быть единица, сумма или процент.

Продано безубыточных единиц

Определение количества единиц, которое необходимо продать для достижения точки безубыточности, является одним из наиболее распространенных методов анализа безубыточности.

В зависимости от имеющихся данных вам может потребоваться перевести общую сумму в долларах в стоимость единицы:

- Единицы безубыточности = Общие фиксированные затраты / (Цена за единицу — переменная стоимость за единицу)

Чтобы рассчитать анализ безубыточности, мы делим общие постоянные затраты на маржу вклада для каждой проданной единицы. Используя предыдущий пример, предположим, что общие постоянные затраты составляют 10 000 долларов США.

Мы уже знаем, что продукт продается по 200 долларов за штуку, а общие переменные затраты составляют 80 долларов за единицу, в результате чего маржа вклада составляет 120 долларов (200-80 долларов).

Используя приведенную выше формулу точки безубыточности, мы подставляем числа (10 000 долларов постоянных затрат / 120 долларов маржи вклада).

Точка безубыточности продаж составляет 83,33 или 84 единицы, которые необходимо продать, прежде чем компания покроет свои постоянные затраты. С этого момента или 85 единиц и более компания будет оплачивать свои постоянные затраты и фиксировать прибыль на единицу.

Цена безубыточности

Здесь мы вычисляем цену с учетом известных фиксированных и переменных затрат, а также ориентировочного количества проданных единиц. Обратите внимание, что в первых двух формулах мы знаем продажную цену и, по сути, выводим количество проданных товаров для безубыточности. Но в этом случае нам необходимо оценить как количество проданных единиц (или общее количество проданных товаров), так и связать это как функцию от продажной цены, которую мы вычисляем.

- Процент переменных затрат на единицу = общие переменные затраты / (общие переменные + общие фиксированные затраты)

- Общие фиксированные затраты на единицу = общие фиксированные затраты / общее количество единиц

- Цена безубыточности = 1 / ((1 — Общие переменные затраты в процентах на единицу) * (Общие постоянные затраты на единицу))

Анализ безубыточности в Excel

Теперь, когда мы знаем, из чего состоит анализ безубыточности, мы можем приступить к его моделированию в Excel. Есть несколько способов добиться этого. Два наиболее полезных — создание калькулятора безубыточности или использование Goal Seek, который является встроенным инструментом Excel.

Мы демонстрируем калькулятор, потому что он лучше соответствует лучшим практикам финансового моделирования, согласно которым формулы должны быть разбиты и проверены.

Создав анализ сценария, мы можем указать Excel, чтобы он рассчитывал по единице. ( Примечание: если таблица кажется маленькой, щелкните изображение правой кнопкой мыши и откройте новую вкладку для более высокого разрешения.)

Или по цене:

Наконец, мы можем легко построить матрицу чувствительности, чтобы изучить, как эти факторы взаимодействуют. Учитывая различные структуры затрат, мы можем увидеть диапазон безубыточных цен от 28 до 133 долларов.

Простые примеры расчет точки безубыточности

Одни из наиболее простых – это расчеты для монопроизводства (предприятие выпускает однотипную продукцию). У многопродуктовых задач есть свои особенности – они должны быть учтены при расчете точки безубыточности.

1. Расчет ТБ для одного товара.

Для примера рассмотрим популярный вид предпринимательской деятельности – торговлю на рынке. Товар в данном случае – арбузы с одной и той же стоимостью по всему городу. Это сезонный, но довольно прибыльный бизнес: закупать арбузы на юге страны и торговать ими в центральных регионах.

Имеем следующие основные показатели:

Чтобы грамотно спланировать торговлю, необходимо рассчитать минимальный объем продаж и значение прибыли для покрытия понесенных затрат.

В примере указана средняя стоимость (мы знаем, что все арбузы весят по-разному). В расчет эти значения можно не брать.

Определяем точку безубыточности:

ВЕРнат = 11000/(250-130) = 92 шт.

Чтобы определить ТБУ в денежном эквиваленте, рассчитываем объем реализованных арбузов и значение переменных затрат на данный объем:

Q мес = 36000/250 = 144 шт.;

Зпер на объем = 130*144 = 18720 руб.

Определяем порог рентабельности в деньгах по различным формулам:

ВЕРден = 3600*11000/(36000-18720) = 22916,67 рублей

ВЕРден = Зпост/((250-130)/250) = 22916,67 рублей

ВЕРден = 92*250 = 23000 рублей

Первые два значения показывают точку безубыточности в случае нулевой прибыли. При этом объем продаж – 91,67 арбуза. Это некорректная информация. Третий показатель основан на критическом объеме в 92 арбуза.

Если сравним показатели, то увидим, что месячная выручка превышает точку безубыточности – значит, можно говорить о прибыли.

Порог безопасности:

КБден = 36000-23000 = 13000 рублей;

КБ% = 13000/36000 * 100% = 36,11%

Уровень, превышающий 30%, говорит о том, что планирование бизнеса было правильным.

2. Многопродуктовый расчет.

Для примера расчета возьмем магазин, торгующий четырьмя товарами: А, Б, В и Г. По каждому виду в отдельности магазин несет постоянные затраты и имеет переменные издержки. Приобретаются все товары у различных поставщиков, выручка от продажи тоже разная.

Исходные данные:

Размер общей выручки – 990тыс. руб., а переменных затрат – 455тыс. руб.

Структура от выручки остается неизменной. Точку безубыточности в данном случае (когда ассортимент и стоимость продукции различны) лучше рассчитывать в денежном эквиваленте. В основе решения будет метод директ-костинга, он предполагает следующий диапазон значений:

ВЕРден = Зпост/(1-Кз.пер.);

Кз.пер. – доля переменных затрат в выручке:

Кз.пер. = Зпер/В

Определяем маржинальный доход и его долю в выручке:

- А – 210 тыс. руб., 0,37;

- Б – 170 тыс. руб., 0,55;

- В – 125 тыс. руб., 0,52;

- Г – 30 тыс. руб., 0,43;

- Общее значение – 535 тыс. руб., 0,54.

Рассчитываем среднюю точку безубыточности:

ВЕРден.ср. = 400/(1-0,46) = 740,74 тыс. руб.

Теперь остановимся на маржинальной упорядоченности по убыванию – это наиболее оптимистичный прогноз. Самой большой рентабельностью будут отличаться продукты А и Б. В первую очередь магазину лучше продавать эти товары, тогда маржинальный доход будет 210+170=380 тыс.руб. Это практически покроет постоянные затраты в 400 тысяч рублей. Остаток можно добавить от третьего товара. Точка безубыточности будет достигнута после продажи названных товаров:

ВЕРден. оптим. = 370+310+(20*240/125) = 718,4 тыс. руб.

Что касается пессимистичного прогноза (или маржинальной упорядоченности по возрастанию), то таковым станет продажа товаров Г, В, Б. Размер общего маржинального дохода в этом случае – 325 тысяч рублей, и он не даст возможности перекрыть постоянные издержки. Недостающую сумму в 75 тыс.руб. надо получить от продажи товара А.

Вычисляем ТБУ:

ВЕРден. пессим. = 70+240+310+(75*370/210) = 752,14 тыс. руб.

Из представленных расчетов мы видим, что величина точки безубыточности во всех трех случаях разная. Оптимистичное и пессимистичное значения дают «разбег» возможных точек безубыточности.

Определяем порог безопасности в рублях и в процентном выражении:

КБден =990-740,74 = 249,26 тыс. руб.;

КБ% = 249,26/990*100% = 25,18%.

Хоть у магазина имеется прибыль, запас прочности не достигает 30%. Значит, требуется принятие мер, которые помогут улучшить финансовые показатели. Необходимо снизить Зпер и повысить объемы по товарам А, В и Г. Не лишней будет и детальная проверка постоянных затрат с целью поиска резервов их снижения.

Основные сложности при расчете и анализе точки безубыточности

Анализ предполагает ряд допущений, осложняющих точный расчет перспективы.

Что подразумевают вычисления:

- Стоимость товара не должна меняться. Однако трудно придерживаться постоянной цены длительный промежуток времени, если происходит увеличение объемов продаж.

- Уровень затрат не изменяется. Хотя по факту рост объемов реализации влияет на увеличение расходов. В особенности это касается мощностей, на которые приходится максимальная нагрузка. В этом случае величина издержек возрастает стремительно.

- Расчет безубыточного порога базируется на продаже изготовленной продукции без остатков. Это также не всегда удается.

Использование полученых результатов на практике

Расчёт точки безубыточности не только даёт собственнику и руководству компании знание этого показателя, но и демонстрирует взаимосвязь между издержками, выручкой и прибылью. Когда ключевые фигуры бизнеса видят эту взаимосвязь, у них появляются дополнительные рычаги для влияния на ситуацию как в плане её изменения, так и планирования своего результата на будущее на основе текущей картины.

Метод ценообразования на основе анализа ТБУ

Результат расчёта ТБУ для ключевых фигур бизнеса — таблица, в которой отражено, как издержки и цена влияют на финансовый результат компании. Уже только этой таблицы достаточно, чтобы спрогнозировать, как отразится на бизнесе изменение постоянных или переменных расходов, увеличение или снижение цены.

Суть метода в том, что зная ТБУ, собственник лучше представляет оптимальную цену на свой продукт или услугу. А если с ценой простора для манёвра нет, рассматривает вариант сокращения издержек, который позволит не повышать её или даже снизить.

Планирование безубыточности бизнеса

Точка безубыточности — показатель, меняющийся вслед за изменением факторов, которые на него влияют. А смысл планирования безубыточности — в прогнозировании этих будущих изменений на основе анализа тенденций рынка. Если мы ожидаем роста цен на сырьё, из которого мы производим продукцию, наши переменные расходы возрастут. А вслед за ними сдвинется вверх и точка безубыточности. И мы должны просчитать, как это отразиться на бизнесе и за счёт чего мы сможем минимизировать негативные последствия таких перемен: насколько увеличить цену, как сократить другие издержки, понять, насколько такое сокращение возможно и какими чревато последствиями, и тому подобное.

Управленческую отчётность можно сравнить с приборной панелью самолёта. Одно дело — лететь наугад в тумане, рискуя напороться на встречный объект, не зная, с какой скоростью движемся, на какой высоте, сколько осталось горючего в баках, исправны ли двигатели и многих других данных, на основе которых пилоты принимают решения во время полёта. И совсем другое — чётко ориентироваться по показаниям приборов. В управленческом учёте роль таких приборов берут на себя показатели, одним из которых является точка безубыточности.

Автор статьи: Андрей Меркулов

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Автор 6 книг о бизнесе, действующий член AMA (американской ассоциации маркетинга, www.marketingpower.com), организатор бизнес-конференций.

Что показывает точка безубыточности? Определение и значение

В экономическом смысле точкой безубыточности называют доход бизнес-организации, при котором показатель чистой прибыли будет нулевым. Иными словами, величина выручки покрывает все расходы предприятия, как постоянного, так и переменного характера. Выйти на безубыточную точку, значит окупить общие затраты предприятия. Следовательно, дальнейшая деятельность компании (производство товара и его последующая реализация) получит статус прибыльной. Как говорится: фирма начнет работать в плюс.

Что демонстрирует безубыточный показатель бизнесмену:

- Какой величины должно быть поступление на счет фирмы, чтоб началась действительно прибыльная деятельность. Каков порог прибыльности в денежном варианте. Условный пример, 100 рублей дохода – работа в ноль, а начиная со 101 рубля, компания в прибыли.

- Каков минимальный объем продаж. Ниже опускаться нельзя, иначе окупить производство не получится.

- Косвенно указывает на минимальную цену продажи. Становится ясно, ниже какой планки нет смысла реализовывать продукцию.

Показателю безубыточности отводиться главнейшая роль при планируемом инвестировании. Он отражает результативность предлагаемого проекта: время окупаемости, степень риска. На основании расчетов деловой человек всегда может определить, выгоден ли ему этот вариант инвестирования или не стоит участвовать в рискованном предприятии.

Технологии расчёта

Главные данные, которые требуются для расчётов – постоянные и переменные расходы.

Постоянные расходы не определяются объёмом продажи или производства. По прошествии времени они остаются почти неизменными. На них могут влиять: появление или исчезновение филиалов, инфляция, перемена в расценках на аренду.

К ним относятся:

- Амортизационные отчисления;

- Зарплата административно-управленческого персонала;

- Плата за аренду;

- Плата за коммунальные услуги.

Переменные расходы напрямую определяются объёмами производства. Естественно, чем выше объёмы, тем существеннее траты. К таким расходам относятся:

- Любое сырьё, необходимые для работы компании;

- Бензин и электричество (на обслуживание цехов, торговых залов, транспортировку и т.п.);

- Зарплата основного рабочего персонала.

Важно помнить, что есть переменные расходы, а есть переменные расходы на единицу товара. Это разные показатели, и последний не меняется с ростом объёма производства

Существует две формулы расчёта – для показателя, выраженного натуральными материалами или деньгами.

Формула расчёта точки безубыточности в натуральном выражении. Здесь нам понадобятся такие данные:

Обозначим точку безубыточности как ТБ. Получается следующая формула:

Расчёт точки безубыточности в деньгах производится несколько сложнее. Для вычисления данного значения в первую очередь требуется вычислить коэффициент маржинального дохода.

Маржинальный доход показывает, насколько выручка превышает переменные расходы. Найти его можно по формуле:

Коэффициент маржинального дохода рассчитывается по формуле:

Формула для расчёта точки безубыточности в денежном выражении получается следующая:

Чаще всего точку безубыточности считают в денежном выражении. С этим показателем проще работать в последующем.

Пример расчёта точки безубыточности

Компания «Комфорт и уют» занимается производством диванов.

Постоянные расходы фирмы в месяц:

| Аренда | 300000 р. |

| Зарплата управляющего штаба (вместе с НДФЛ и страховыми взносами) | 300000 р. |

| Коммунальные услуги | 15000 р. |

| Затраты на рекламу | 30000 р. |

| Амортизационные отчисления | 100000 р. |

| Итог | 645000 р. |

С переменными расходами картина следующая:

| Цена единицы | объём | Общая стоимость | |

| Общая сумма затрат на материал | 3000 р. | 100 | 300000 р. |

| Зарплата рабочих (вместе со всеми отчислениями) | 3000 р. | 100 | 300000 р. |

| Итог | 6000 р. | 600000 р. |

Считаем маржинальный доход:

Коэффициент маржинального дохода:

Точка безубыточности:

На такую сумму нужно продать диванов, чтобы предприятие стало работать без убытков.

Однако стоит учитывать, что точка безубыточности считается с учётом того, что товар будет распродан абсолютно. Этот показатель не учитывает потенциальные остатки от продажи.

График ВЕР

Важным методом анализа является визуальный, который подразумевает построение графика безубыточности.

Поскольку ВЕР – это уровень деятельности, при котором доходы равны затратам, то на графике точка безубыточности образуется в месте пересечения двух графиков: дохода (ТР) и полных затрат (ТС). Проекция на ось Q покажет размер ВЕР в натуральном измерении, а на ось TP – ВЕР в денежном выражении.

Поскольку постоянные затраты есть даже при нулевом объеме продаж, то график ТС начинается с точки, равной размеру FC.

Последовательность построения графика:

- Строится график доходов: первая точка в 0, а вторая на пересечении объема реализации в натуральных единицах и размера выручки.

- Строится график затрат: первая точка на вертикальной оси на уровне постоянных затрат, а вторая на пересечении объема реализации в натуральных единицах и полных (постоянных и переменных) затрат.

- На пересечении графиков отмечается ВЕР, а также зона прибыли и убытков.

CVP–анализ – это доступная для понимания и применения методика, которая даст возможность предпринимателям контролировать текущие затраты, планировать цены и объем деятельности, обеспечивающие получение прибыли. Только понимая взаимосвязь основных показателей, можно научится ими управлять.

С чего начинать?

Необходимо сначала определиться, какие из затрат относятся к постоянным, а какие к переменным, поскольку они являются обязательными компонентами для расчета.

Главным условием для проведения CVP-анализа является разделение всех затрат предприятия на две группы:

Переменные (VC – Variable Сost) – затраты, объем которых изменяется пропорционально росту (сокращению) объема производства. То есть чем больше нужно произвести продукции, тем больше придется потратить, и наоборот. К ним обычно относят сырье и материалы, полуфабрикаты, заработную плату рабочих, топливо и электроэнергию на технологические цели, тару и др.

Отдельно рассчитывают средние переменные (AVС – Average Variable Cost), которые показывают размер VC в пересчете на единицу продукции. Со временем их размер не изменяется.

AVC = VC / Q

Постоянные(FC – Fixed Cost) – затраты, изменение которых напрямую не зависит от роста и падений объемов производства. Это, как правило, затраты на содержание административного персонала, коммунальные платежи, на связь, амортизация и др. Все эти затраты будут иметь место, даже если компания ничего не сможет произвести и продать. В этом смысле они условно постоянные.

Необходимые данные для расчета

Мы уже знаем, что точка безубыточности рассчитывается с учетом выручки и затрат. Затраты делятся на две категории.

- Постоянные затраты. Это расходы, которые не зависят от объема реализации. Сюда можно отнести арендную плату, зарплату персонала, состоящую из оклада, амортизационные отчисления и другие расходы, которые не меняются каждый месяц. В течение года, конечно, суммы могут меняться, т.к. арендодатель может повысить стоимость аренды, оклады периодически индексируются, может быть приобретено новое имущество, подлежащее амортизации. Однако такие изменения происходят не так часто, поэтому на текущий момент можно принять суммы таких расходов за постоянную величину. Если период до точки безубыточности ожидается довольно длинный (более года), то можно использовать поправочные коэффициенты или сделать перерасчет по мере необходимости.

- Переменные затраты. Это расходы, зависящие от того, насколько интенсивно работает предприятие. К ним относят стоимость сырья и материалов, заработную плату рабочих-сдельщиков, затраты на электроэнергию, транспортные и логистические расходы, налоги и сборы.

Некоторые расходы могут быть отнесены к условно-постоянным или условно-переменным. Например, коммунальные услуги (в частности, стоимость электроэнергии) могут быть включены в арендную плату. Тогда сумма аренды – постоянная величина, а стоимость электричества – переменная. Так как основную часть арендной платы составляет стоимость самой аренды,- это условно-постоянная величина.

Сумма амортизации является постоянной величиной. Но периодически может понадобиться модернизация или ремонт оборудования. Тогда такие затраты будут условно-переменными.

Кроме того, для более детального анализа, при расчете точки безубыточности компании может понадобиться также величина, отражающая сумму переменных расходов на одну единицу продукции. В нашем примере это стоимость приготовления одной чашки кофе. Сюда относится стоимость кофейных зерен, необходимых для одной порции, а также стоимость работы, выраженная в человеко-часах. Понятно, что никаких часов тут быть не может, т.к. одна порция готовится несколько минут, и это будут довольно мелкие цифры, которые едва ли станут полезными для такого вида бизнеса. А вот при производстве автомобиля стоимость запчастей, краски и заработная плата рабочего в расчете на единицу продукции будут иметь существенное значение.

Исходя из этих показателей, можно рассчитать цену единицы продукции и объем производства, которые будут участвовать в расчете точки безубыточности продаж.

Пример. Для строительства загородного дома требуется определенное количество древесины. В сезон (с апреля по сентябрь) объем работ возрастает. Следовательно, увеличиваются дополнительные расходы, в частности, стоимость доставки материалов транспортом и силами поставщика. Коммерческий директор подсчитал, что если приобрести два грузовых автомобиля в лизинг и нанять двух водителей, то расходы на доставку существенно сократятся. Конечно, лизинг подразумевает переплату за автомобиль, но в расчете на сезон маржинальный доход увеличится.

Следует также учитывать, что сокращение расходов может снизить и цену реализации продукции и увеличить объем продаж.

Не следует путать маржинальный доход с валовым. Валовый доход – это разница между выручкой и себестоимостью продукции (товаров, работ или услуг). Маржинальный доход включает в себя постоянные затраты и прибыль от реализации.

Определение точки безубыточности

Она представляет собой определенный объем проданной продукции, при котором прибыль от работы организации равна нулю. Данная прибыль может выражаться в деньгах или натуральном виде.

Важно! За счет грамотного расчета показателя определяется, сколько требуется продать товаров, чтобы покрыть все расходы, связанные с ведением бизнеса. В данной точке полностью покрываются затраты организации, а если она превышается, то это говорит о получении фирмой прибыли

Если показатели предприятия ниже этой точки, то это говорит о его убыточной работе

В данной точке полностью покрываются затраты организации, а если она превышается, то это говорит о получении фирмой прибыли. Если показатели предприятия ниже этой точки, то это говорит о его убыточной работе.

В процессе расчета точки безубыточности используется три показателя: затраты компании, объем проданных товаров и полученная от работы прибыль. Грамотный расчет точки безубыточности позволяет получить множество полезной информации:

- определяется объем реализации товаров, причем не только в стоимостном выражении, но и в физическом, за счет которого не только полностью покрываются все расходы, но и будет получена оптимальная прибыль организации;

- производится оценка реакции прибыли в случае изменения стоимости товаров, увеличения расходов или количества продаваемых товаров;

- составляются прогнозы, с помощью которых определяется, какая прибыль будет получена при том или ином объеме продаж;

- устанавливается структура фирмы, считающаяся оптимальной для выбранного направления работы.

Что такое точка безубыточности? Фото:101biznesplan.ru

Таким образом, расчет данного показателя считается необходимым для каждой компании, так как дает возможность определить важнейшие параметры бизнеса.

Когда требуется расчет точки безубыточности

Обычно расчет ведется в ситуациях:

- требуется определить состояние компании и спрогнозировать ее деятельность при принятии различных бизнес-решений;

- определяется целесообразность инвестирования в тот или иной проект;

- требуется определить оптимальный объем продаж, при котором фирм не получает прибыли, но и не работает в убыток;

- определяется зависимость между ценой товаров и количеством проданных единиц;

- если меняются объемы продаж, точка безубыточности позволит определить причину такого изменения;

- решается, насколько может быть уменьшена выручка, а при этом фирма не будет нести убытки;

- требуется рассчитать показатель финансовой прочности организации.

Таким образом, расчет точки безубыточности считается необходимым процессом для каждой организации, так как позволяет получить множество полезной информации о работе фирмы.

Какие фирмы используют этот показатель

Важно! Для расчета точки безубыточности все организации пользуются одинаковой формулой, но в зависимости от направления их работы изменяется состав затрат. Чтобы правильно рассчитать данный показатель, надо знать об особенностях данного процесса для разных видов бизнеса:

Чтобы правильно рассчитать данный показатель, надо знать об особенностях данного процесса для разных видов бизнеса:

- Розничный магазин. Обычно в таких торговых точках имеется множество ассортиментных позиций, обладающих разнообразной ценой, поэтому для каждого вида товара практически невозможно определить отдельную точку безубыточности, представленную критическим объемом. Поэтому рассчитывается показатель целиком для магазина. Для этого требуется делить расходы на постоянные и переменные.

- Крупное предприятие. Производственные компании обычно выпускают одинаковую продукцию, поэтому могут рассчитать показатель не только с использованием стоимостных показателей, но и в натуральном виде.

Как рассчитывается точка безубыточности, расскажет это видео:

Таким образом, расчет в разных компаниях может значительно отличаться.

Какие показатели участвуют в расчете точки безубыточности?

Вычисляя порог, за которым начинается реальная прибыль, необходимо определиться с видами затрат.

Они бывают:

1.Постоянными – независящими от того, какой объем продукции произведен и сколько готового продукта продано. Измениться данный расход может при росте/падении производственных мощностей, изменении платы за аренду, в процессе обесценивания рубля или инфляции, при уменьшении (увеличении) производственных площадей.

К категории постоянных трат компании относят:

- Арендную плату.

- Отчисления амортизационного вида.

- Зарплату персонала из числа администраторов-управленцев (включая отчисления).

- Коммунальные выплаты.

- Прочие расходы, не меняющиеся из месяца в месяц.

2.Переменными – зависящими от объемов произведенной продукции. По существу, они увеличиваются по мере увеличения объемов выпускаемого товара и, соответственно, продаж. И таким же образом, уменьшаются.

В числе переменных (изменяющихся) расходов:

- Весь спектр материалов, комплектующих, заготовок.

- Топливные и энергетические затраты, используемые в аспекте производственных нужд.

- Заработок рабочих со всеми отчислениями и так далее.

Внимание. Если рассматривать величину изменяющихся трат относительно одной штуки продукции, то производственный объем не может оказывать влияние на указанный параметр

В данном аспекте величина является условно-постоянной.

Зная величину расходов, стоимость реализуемого товара, доход от продаж и, конечно же, специальную формулу несложно вычислить порог безубыточности (точку рентабельности).

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Необходимость в расчёте

Анализ безубыточности – важный источник информации для принятия решений, касающихся активности бизнеса:

Следует ли инвестировать в определенный проект? Для предпринимателя важно «не прогореть» и важно знать, с какого момента риск финансовой неудачи будет уменьшаться. На основании показателя ВЕР можно просчитать объем реализации, начиная с которого новое дело начнет приносить прибыль, а инвестиции — окупаться.

О чем говорит изменение ВЕР со временем? Расширение и сокращение деятельности прямо влияет на уровень критической точки

Чем больше размер компании, тем выше ее ВЕР. Но если объем деятельности не изменился, а порог рентабельности стал выше, это может сигнализировать о проблемах. Что-то идет не так, если для получения прибыли нужно продавать больше, чем раньше.

Менять цену или объем продаж? Показатель ВЕР содержит в себе линейную зависимость между ценой и количеством товара, предназначенного для продажи. На этом основании принимается стратегическое решение: если изменится цена реализации, насколько нужно изменить реализационный объем, чтобы не потерять прибыль? И наоборот, как следует подкорректировать ценовую политику в условиях изменения масштабов продаж?

Насколько можно позволить себе сократить выручку и при этом оставаться безубыточным? Показатель ВЕР применяется при расчете запаса финансовой прочности (MFS – Мargin of financial safety), который прямо отвечает на поставленный вопрос.

MFS = (TP – BEP) / TP х 100

MFS определяется в процентах и позволяет сравнивать разные предприятия между собой. Это коэффициент – своеобразная подушка безопасности. Чем он выше, тем лучше защищено финансовое положение компании от любых негативных изменений на рынке.

Что такое точка безубыточности и что она показывает

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль. При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли. Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-evenpoint). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает на выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

Итак, точка безубыточности показывает:

- уровень, при превышении которого предприятие начинает фиксировать прибыль;

- минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

- минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

- идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

- выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

- рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

Видео — анализ точки безубыточности:

Таким образом, большинство управленческих решений принимается лишь после того, как будет рассчитана точка безубыточности. Этот показатель помогает в вычислении критической величины объема продаж, при которой затраты компании становятся равными выручке от реализации товара. Даже небольшое понижение этого показателя будет свидетельствовать о начинающемся банкротстве фирмы.

Важно! Когда предприятие перешагнет через точку безубыточности, оно начнет фиксировать прибыль. До этого оно работает себе в убыток

Как узнать, сколько товаров продать, чтобы покрыть расходы периода? Как найти величину дохода, обеспечивающего плановое значение прибыли? Как посчитать максимальное снижение выручки, при котором бизнес все же останется в плюсе? Для ответа на такие вопросы проведите CVP-анализ. В статье рассказываем о двух показателях из его методики – точке безубыточности и запасе финансовой прочности. Показываем на примерах, делимся Excel-расчетчиком.

CVP-анализ: что это и когда пригодится

CVP – это сокращение от английской фразы «Costs – Volume – Profit». Русские варианты названий у методики такие:

- Затраты – Объем – Прибыль;

- операционный или маржинальный анализ.

Смысл сводится к следующему:

- разделить расходы предприятия на постоянные и переменные. Последние определяются в разрезе номенклатурных позиций;

- воспользоваться формульной зависимостью между прибылью, выручкой и тратами. Усложнить ее через введение цены и количества продаж;

- посчитать показатели, которые пригодятся для выстраивания ценовой и ассортиментной политики, а также для управления расходами.

Смотрите на схеме, что вычисляется в рамках CVP-анализа.

Рисунок 1. Основы CVP-анализа: что можно узнать с его помощью

Точка безубыточности (ТБ): формула и график

Есть два способа определения ТБ: расчетный и графический. Давайте их рассмотрим.

ТБ по формуле. Чтобы понять, почему ТБ считается так, а не иначе, выведем формульную зависимость сами. Так проследим, откуда в расчетной схеме конкретные показатели.

Вот простая формула для вычисления операционной прибыли (П) – именно она, а не чистый финансовый результат лежит в основе CVP-методики:

П = Д – Р

где Д – доходы от обычных видов деятельности (выручка);

Р – расходы от обычных видов деятельности (себестоимость продаж, коммерческие и управленческие траты).

Предположим, что расчет ведется для конкретной номенклатурной позиции, а не для предприятия в целом. Тогда Д превратим в произведение цены и количества продаж. Р разложим на сумму постоянных и переменных расходов. Причем последние определяются на единицу продукта, значит, их общую величину вычислим через умножение удельных переменных трат на объем реализованного. Выйдет так:

П = Цед. × К – ПерРед. × К – ПостР

где Цед. – продажная цена единицы продукта, товара, работы, услуги;

К – количество продаж в штуках;

ПерРед. – переменные расходы на единицу продукта, товара, работы, услуги;

ПостР – постоянные расходы на данную номенклатурную позицию в целом.

Мы ищем «мертвую» точку реализации, в которой прибыль нулевая. Значит, в левой части формулы окажется 0. Выполняем преобразования, чтобы отыскать К:

Цед. × К – ПерРед. × К = ПостР;

К × (Цед. – ПерРед.) = ПостР;

К = ПостР ÷ (Цед. – ПерРед.)

Последняя запись – это формула ТБ в натуральном выражении (ТБед.). Примем во внимание, что разница между ценой и удельными переменными расходами называется маржинальным доходом на единицу (МДед.). Получим следующий вариант:

ТБед. = ПостР ÷ МДед.

Точка безубыточности измеряется не только в штуках, но и в деньгах (ТБруб.). В таком случае это выручка, точь-в-точь покрывающая расходы по номенклатурной позиции. Чтобы ее отыскать, умножим ТБед. на Цед.:

ТБруб. = ТБед. × Цед. = ПостР × Цед. ÷ МДед.

Обычно такой вариант формулы преобразовывается за счет введения коэффициента маржинального дохода (kМД). Он равняется отношению удельного маржинального дохода к цене. Чтобы получить его, в последнюю запись вводят дробь Цед./Цед.:

ТБруб. = ПостР × Цед. ÷ МДед. × Цед. ÷ Цед. = (ПостР × Цед. ÷ Цед.) × (Цед. ÷ МДед.) = ПостР ÷ kМД

На схеме обобщили итоговые формулы расчета ТБ.

Рисунок 2. Точка безубыточности: как рассчитать

Воспользуемся ими для простой ситуации.

Пример 1

Торговая организация продает один вид товаров с такими параметрами в тыс. руб.:

- продажная цена – 32;

- закупочная цена – 22;

- постоянные расходы за месяц – 500.

Цена покупки является единственным переменным расходом. Все остальные траты не зависят от объема реализации и включаются в постоянные.

Сколько штук товара нужно продать, чтобы покрыть все расходы периода? Чему равна выручка при нулевой прибыли?

Ответ на первый вопрос предполагает расчет ТБед., на второй – ТБруб..

ТБед. = 500 ÷ (32 – 22) = 50 шт.;

ТБруб. = 50 × 32 = 1 600 тыс. руб. или по формуле:

ТБруб. = 500 ÷ [(32 – 22) ÷ 32] = 500 ÷ 0,3125 = 1600 тыс. руб.

Второй вариант расчета ТБруб. разумен, когда натуральное значение в «мертвой» точке предварительно не искали.

ТБ на графике. Для второго способа определения ТБ построим двумерную систему координат. По оси Х отложим количество, по Y – денежную оценку в рублях. А еще построим четыре графика для:

- выручки. Это прямая линия, выходящая из нуля и пересекающая какую-либо точку с координатами (К; Цед. × К). Если брать цифры из условия предыдущей задачи, то, к примеру (10; 320);

- переменных расходов. Рисуется по аналогии с выручкой: та же прямая, проходящая через точки (0; 0) и (К; ПерРед. × К), допустим (10; 220);

- постоянных расходов. Здесь совсем просто. Это горизонтальная прямая, которая пересекает ось Y в значении постоянных расходов компании и выходит из точки (0; ПостР);

- совокупных расходов. Они равняются сумме ПерР и ПостР. График строится так: линия переменных трат поднимается на уровень постоянных. Получается прямая, выходящая из (0; ПостР) и пересекающая (К; ПостР + ПерРед. × К).

ТБ окажется там, где сойдутся в одной точке линии выручки и совокупных расходов.

Нарисуем графики в Excel по приведенному выше примеру. Для этого нужна таблица с исходными цифрами. Вот она.

Таблица 1. Точка безубыточности в Excel: данные для построения

|

Показатель (отражает значения по оси Y) |

К, ед. (определяет значение по оси Х) |

||||||

|

0 |

10 |

20 |

30 |

40 |

50 |

60 |

|

|

Выручка (Цед. × К) |

0 |

320 |

640 |

960 |

1 280 |

1 600 |

1 920 |

|

Переменные расходы (ПерРед. × К) |

0 |

220 |

440 |

660 |

880 |

1 100 |

1 320 |

|

Постоянные расходы (ПостР) |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

|

Совокупные расходы (Пост Р + ПерРед. × К) |

500 |

720 |

940 |

1 160 |

1 380 |

1 600 |

1 820 |

А это реализация графического способа расчета точки безубыточности.

Рисунок 3. Графический способ расчета точки безубыточности

Когда синяя линия выше красной, предприятие работает с убытком, так как расходы превышают доходы. Когда ниже, то попадает в зону прибыли.

Согласитесь, методика подсчета ТБ несложна. Однако в этом главный минус подхода. В нем много ограничений, которые сильно отрывают его от реальности. Назовем их:

1) доходы и расходы линейны по отношению к объему продаж. Это исключает возможность учета скидок за объем покупки/продажи, инфляционных изменений цен, влияния валютных курсов и т.п.;

2) расходы четко делятся на две группы – постоянные и переменные. Промежуточных состояний в виде условно-постоянных и условно-переменных нет. Например, расходы на ремонт оборудования рассматриваются как независящие от объема производства. В действительности при бóльшей загрузке поломки участятся, а связанные с ними траты вырастут. Значит, это условно-переменные траты. Но методика такие моменты игнорирует;

3) количество произведенного и проданного всегда равны друг другу. Поэтому затраты равны расходам. Ситуации, когда изготовили 10 штук, а реализовали только 8, в расчет не берутся, ведь значение К в формуле одно и то же для доходов и расходов;

4) доходы в методике – это только выручка. Прочая составляющая, например, проценты по выданным займам или поступления от продажи основных средств не рассматриваются;

5) классический расчет ТБ подразумевает, что у предприятия только один вид продукции или товаров, и что все постоянные расходы приходятся на него.

Названные ограничения излишне упрощают действительность. Однако они – не причина отказываться от CVP-анализа. В краткосрочном периоде и в относительно стабильных условиях первыми тремя допущениями можно пренебречь. Четвертое некритично, если рассматривать операционную, а не чистую прибыль. Пятый момент решается через введение данных о структуре продаж по номенклатурным позициям. Пример такого покажем далее.

Точка безубыточности: как разделить постоянные и переменные затраты

Основа подхода «Затраты – Объем – Прибыль» в корректном разделении расходов на постоянные и переменные. В статье «Расчет себестоимости» писали об особенностях этой классификации. Здесь расскажем, как из общей суммы трат вычленить то, что зависит от производства/реализации и то, что на них не завязано. Есть три основных метода:

- анализ калькуляций и/или бухгалтерских регистров;

- высшей и низшей точек или максимума-минимума;

- наименьших квадратов.

Первый – самый точный, но и самый трудоемкий. Последние два реализуются быстро, но дают приближенный результат. Последовательно разберемся с каждым.

Анализируем бухгалтерские данные. Когда есть калькуляция на продукт, причем фактические траты производства не сильно разнятся с плановыми цифрами, то изучите этот документ. На схеме привели подсказку про то, где обычно «сидит» переменная часть. Суммируйте ее – выйдете на величину ПерРед. для конкретного продукта. Умножайте на объем производства за месяц – узнаете совокупные переменные затраты. Вычитайте их из общей суммы затрат – определите постоянную часть ПостР.

Правда, если компания производит/продает несколько продуктовых/товарных позиций, то ПостР понадобится разделить между ними. Иначе ТБ окажется некорректной.

Рисунок 4. Разделение затрат на постоянные и переменные по калькуляции

Рисунок 4. Разделение затрат на постоянные и переменные по калькуляции

Альтернативой калькуляции выступают фактические затраты периода. Вот этапы выделения переменной составляющей для такого варианта:

- распечатайте анализ счета 20 из 1С, например, за месяц. Сформируйте не общий документ, а по конкретному виду продукта;

- отыщите строки с корреспондирующими счетами 02, 10, 70, 60, 69, 71, 76. Суммы по ним – это амортизация, материалы, зарплата с отчислениями и прочие затраты, которые относятся к прямым, то есть попадают в себестоимость сразу без дополнительного накопления на счетах 23, 25, 26, 29. Обычно они совпадают с переменной компонентой;

- посчитайте рублевую величину по строкам с названными счетами – полу́чите совокупные переменные затраты периода на продукт. Разделите на объем производства за этот же временной промежуток – узнаете ПерРед.;

- все остальное – это ПостР.

У торговых компаний подход изменится. Так как у них нет производства, то счета 20, 23, 25, 29 без надобности. Анализ сосредоточится на счетах 41, 44 и 26:

- кре́дит 41-го – это покупная стоимость проданных товаров и главная часть переменных материальных трат в торговле;

- строки из анализа счета, в которых 44-й корреспондирует напрямую с 02, 10, 70, 60, 69, 71, 76, обобщают расходы на продажу. Их приравняйте к совокупной переменной компоненте;

- оборот по дебету 26-го показывает административные траты. Обычно они не зависят или не сильно зависят от объема реализации. Значит, признавайте их постоянными.

Считаем по высшей и низшей точкам. Потребуются два набора показателей:

- количество произведенного для промышленной компании или продаж для торговой;

- совокупные расходы.

Возьмите их в помесячном разрезе, например, за полугодие или год. Отметьте два периода с наибольшим и наименьшим количеством. Удельные переменные расходы посчитайте по формуле:

ПерРед. = (Рmax – Рmin) ÷ (Кmax – Кmin)

где Кmax, Кmin – максимальное и минимальное количество;

Рmax, Рmin – совокупные расходы в месяцы с максимальным и минимальным количеством.

Постоянные расходы вычисляйте так:

ПостР = Рmax – ПерРед. × Кmax

Закрепим методику на условной ситуации

Пример 2

У промышленной компании сложились такие цифры по продукту А за полугодие.

Таблица 2. Исходные данные по продукту А

|

Показатель |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

Количество продаж, шт. |

2 150 |

1 980 |

2 320 |

2 470 |

2 060 |

2 210 |

|

Совокупные расходы на продукт А, тыс. руб. |

1 357 |

1 287 |

1 415 |

1 473 |

1 322 |

1 369 |

Август стал месяцем наименьших продаж, октябрь – наибольших. Вот расчеты по этим цифрам:

ПерРед. = (1 473 – 1 287) ÷ (2 470 – 1 980) = 0,37959 тыс. руб.;

ПостР = 1 473 – 0,37959 × 2 470 = 535,40816 тыс. руб.

Для расчета ТБ остается ввести данные о Цед.. Допустим, что в течение июля-декабря цена менялась и была такой.

Таблица 3. Данные по ценам

|

Показатель |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

Цена, руб./шт. |

1 500 |

1 520 |

1 520 |

1 600 |

1 600 |

1 690 |

Как быть, ведь меняющаяся цена – это нарушение одного из допущений методики CVP-анализа? Посчитаем ее среднюю взвешенную величину за полугодие:

Цед. = (1 500 × 2 150 + 1 520 × 1 980 + … + 1 690 × 2 210) ÷ (2 150 + 1 980 + … + 2 210) = 1 572,70 руб.

«Мертвая» точка в натуральном выражении по приведенным данным равна:

ТБед. = 535 408,16 ÷ (1 572,70 – 379,59) = 448,75 ≈ 449 шт.

Применяем метод наименьших квадратов. Он родом из математической статистики. Суть в том, чтобы для двух рядов цифр найти формулу взаимосвязи, например, линейного вида: Y = a + b × X. По сути, это аналог функции расходов: Р = ПостР + ПерРед. × К. Значит, разумно воспользоваться готовыми схемами для поиска параметров a и b.

Не видим смысла приводить их тут и загромождать статью выкладками из математики. Однако вариант с применением данного способа привели в Excel-расчетчике. Заодно в нем есть методика высшей-низшей точек. Скачайте этот файл для работы.Пригодится для быстрой разбивки расходов на постоянные и переменные.

Отметим только, что наименьшие квадраты дали вот такой результат по цифрам из примера 2 в тыс. руб.:

ПерРед. = 0,37265;

ПостР = 551,29420.

При той же Цед. порог рентабельности окажется равным:

ТБед. = 551 294,20 ÷ (1 572,70 – 372,65) = 459,39 ≈ 460 шт.

Определение точки безубыточности для многономенклатурного производства

Разберем пример расчета ТБ для предприятия-производителя нескольких видов продукции.

Пример 3

Организация выпускает два продукта А и Б. Вот данные по ним.

Таблица 4. Данные по продуктам А и Б

|

Показатель, руб. |

А |

Б |

|

Цед. |

5 700 |

9 600 |

|

ПерРед. |

3 200 |

5 400 |

|

ПостР |

843 000 |

Применить формулы ТБ для такой ситуации нельзя. Причина: неизвестно, как распределяются постоянные расходы между продуктами. Чтобы обойти проблему, вводится информация о структуре продаж. Если расчет ведется по уже функционирующей компании, то подойдут средние фактические цифры в процентах. Если «мертвая» точка определяется для бизнес-плана, то берите прогнозные значения.

Предположим, что в примере структура реализации такова:

А – 70%;

Б – 30%.

Общее количество продаж по двум продуктам в ТБ обозначим за Х. Именно его мы ищем. Тогда К в продуктовом разрезе составит:

для А – 0,7 × Х;

для Б – 0,3 × Х.

Теперь воспользуемся формулой из начала статьи, в которой уравнивали выручку и совокупные расходы. Получится так:

5 700 × 0,7 × Х + 9 600 × 0,3 × Х = 3 200 × 0,7 × Х + 5 400 × 0,3 × Х + 843 000;

6 870 × Х = 3 860 × Х + 843 000;

3 010 × Х = 843 000;

Х ≈ 280 шт.

Для выхода в ноль по прибыли компания должна произвести:

продукта А – 196 шт. (280 × 0,7);

продукта Б – 84 шт. (280 × 0,3).

По той же логике строятся вычисления для торговых организаций, продающих несколько видов товаров.

Расчет объема продаж/необходимой выручки для заданного объема прибыли

Формулы ТБ помогают найти выручку/количество продаж для нулевого финансового результата. Если внести небольшие изменения, то получится отыскать величину дохода для целевого уровня прибыли. Схема расчета зависит от того:

- что ищет аналитик – натуральное или денежное значение порога рентабельности;

- какую прибыль рассматривает как целевую – операционную или чистую.

Ниже привели четыре формулы.

Рисунок 5. Точка безубыточности и целевая прибыль

Посмотрим, как они работают. Для этого в пример 1 введем дополнительное условие: плановая операционная прибыль составляет 500 тыс. руб. Считаем значения:

ТБед. = (500 + 500) ÷ (32 – 22) = 100 шт.;

ТБруб. = (500 + 500) ÷ [(32 – 22) ÷ 32] = 3 200 тыс. руб.

Запас финансовой прочности (ЗФП): формула и пример

ЗФП иначе называется маржой, кромкой, границей или зоной безопасности. Его смысл в том, чтобы показать, насколько сильно организация может просесть в доходах, но при этом остаться с прибылью. Вычисляется так:

ЗФП = Дфакт./план. – ТБруб.

где Дфакт./план. – фактическая или плановая выручка.

Рассчитывается также относительное значение ЗФП – коэффициент запаса финансовой прочности (kЗФП):

kЗФП = (Дфакт./план. – ТБруб.) ÷ Дфакт./план.

Применение показателя проиллюстрируем не по конкретной номенклатурной позиции, а по предприятию в целом. Для этого воспользуемся отчетом о финансовых результатах (ОФР).

Точка безубыточности и запас финансовой прочности: определяем по отчету о финансовых результатах

Сразу отметим: у расчета ТБ и ЗФП по бухгалтерской отчетности условностей еще больше. Например, будем полагать, что:

- себестоимость продаж – это сплошь переменные траты;

- коммерческие и управленческие расходы – постоянные.

Конечно, это не всегда так. Но выше отмечали: в CVP-анализе допущений в принципе немало.

Показатели вычислим по ОФР ПАО «Новолипецкий металлургический комбинат» (ПАО «НЛМК»). Потребуются строки включительно по «Прибыль (убыток) от продаж» (она же – операционная). Исходные цифры смотрите в таблице 5.

Таблица 5. Исходные данные по ПАО «Новолипецкий металлургический комбинат»

| Наименование показателя | Код | За 2020 год | За 2019 год |

| Выручка | 2110 | 437 079 106 | 421 816 321 |

| в т. ч. от продажи продукции металлургического производства | 2110.1 | 434 795 572 | 419 595 963 |

| Себестоимость продаж | 2120 | (325 865 606) | (316 087 072) |

| в т. ч. проданной продукции металлургического производства | 2120.1 | (323 384 896) | (313 940 919) |

| Валовая прибыль (убыток) | 2100 | 111 213 500 | 105 729 249 |

| Коммерческие расходы | 2210 | (33 317 051) | (30 065 720) |

| Управленческие расходы | 2220 | (18 460 815) | (15 020 523) |

| Прибыль (убыток) от продаж | 2200 | 59 435 634 | 60 643 006 |

Преобразуем их в нужные нам показатели. Заодно посчитаем ТБруб., ЗФП, kЗФП.

Таблица 6. Показатели и расчетные величины

|

Показатель, млрд руб. (если не указано иное) |

2019 |

2020 |

|

Исходные данные |

||

|

Доходы: |

421,8 |

437,1 |

|

– выручка |

421,8 |

437,1 |

|

Переменные расходы: |

316,1 |

325,9 |

|

– себестоимость продаж |

316,1 |

325,9 |

|

Постоянные расходы: |

45,1 |

51,8 |

|

– коммерческие |

30,1 |

33,3 |

|

– управленческие |

15,0 |

18,5 |

|

Маржинальный доход |

105,7 |

111,2 |

|

– валовая прибыль |

105,7 |

111,2 |

|

Расчетные величины |

||

|

Коэффициент маржинального дохода, ед. |

0,251 |

0,254 |

|

= 105,7 ÷ 421,8 |

= 111,2 ÷ 437,1 |

|

|

ТБруб. |

179,9 |

203,5 |

|

= 45,1 ÷ 0,251 |

= 51,8 ÷ 0,254 |

|

|

ЗФП |

241,9 |

233,6 |

|

= 421,8 – 179,9 |

= 437,1 – 233,6 |

|

|

kЗФП, ед. |

0,574 |

0,534 |

|

= 241,9 ÷ 421,8 |

= 233,6 ÷ 437,1 |

С таким соотношением выручки и расходов по обычным видам деятельности финансовые позиции ПАО «НЛМК» весьма стабильны. Даже если основной доход снизится наполовину (53,4% в 2020-м), то операционный результат все равно останется положительным.

В Excel-файле, который предлагали к скачиванию выше, встроен аналогичный расчет по ОФР.

При всех условностях методики CVP-анализа она решает немало задач. Точка безубыточности подскажет, сколько произвести и на какую сумму продать, чтобы покрыть расходы доходами. Запас финансовой прочности охарактеризует устойчивость компании в случае снижения выручки. Важное преимущество этих показателей: несложный расчет и простая интерпретация результата.