Вы отлично знаете, зачем нужно откладывать. Сколько при этом вы накопили за последний год?

Если вы довольны этой суммой, бросайте читать и напишите нам в комментарии, как вам это удалось. Если нет, читайте дальше.

Привет, меня зовут Стас Биченко, и я разработчик интерфейсов. Пару месяцев назад я прочитал про хитрый способ копить деньги и хочу вам про него рассказать.

Куда деваются ваши деньги

Раньше я не замечал, что трачу больше, чем могу себе позволить. Часто я экономил на больших покупках, но не замечал мелкие траты. А мелкие траты — это главный враг накоплений. Они не кусаются, их легко оправдать, и они мало-помалу съедают всю зарплату без остатка. Покажу на примере.

Допустим, вы получаете 60 000 Р. Разве поход в кафе на 1000 Р может серьезно повлиять на ваш бюджет? Это же 1/60 вашей зарплаты. Но если вы тратите на аренду 25 000 Р, то у вас остается только 35 000 Р на весь месяц.

35 000 Р в месяц — это 1167 Р в день. Если вы тратите больше 1167 Р за день, вы в минусе. Оказывается, поход в кафе — это не мелкая трата, а почти весь ежедневный бюджет.

Секрет в том, что мелких трат не бывает. Чтобы убедиться в этом, начните следить за своим ежедневным бюджетом.

Я перевел популярную среди американцев таблицу бюджетирования. Она покажет, сколько вы сегодня можете потратить, исходя из ваших постоянных доходов и расходов:

Как пользоваться таблицей

По ссылке у вас сразу откроется копия таблицы.

Введите свой доход в этом месяце и гарантированные траты (аренда, платежи по кредитам). От разницы между ними отнимаем 15% доходов — это ваши сбережения.

Оставшуюся сумму делим на количество дней в месяце. Получается сумма, которую вы можете потратить за день:

Вписывайте в таблицу все ваши траты. Она автоматически посчитает, сколько у вас осталось.

Если вы потратите сумму не до конца, остаток переносится на следующий день. Если потратите больше, чем у вас было «на счету», то следующие дни вы не должны тратить деньги вообще, пока не выйдете в плюс.

Если в конце месяца вы оказались в плюсе, то эта сумма переходит на следующий месяц как доход.

Таблица наглядно показывает финансовые возможности и вынуждает следить за расходами. Она помогает вести и личный, и семейный бюджет.

Важно, чтобы расходы всегда были на виду. Самый простой способ — покупать всё по карте. Интернет-банк и мобильное приложение Тинькофф-банка помнят все ваши траты и помогают понять, на что уходят деньги. Похожие функции есть у большинства других банков.

Пример из жизни

Миша — контент-менеджер из Москвы, который решил воспользоваться нашей таблицей. Его зарплата — 60 000 Р. Он тратит примерно 30 000 Р на аренду и коммуналку и 5000 Р на платеж по кредиту. Остается 25 000 Р.

Откладываем 15% от зарплаты — получается 16 000 Р. Этих денег должно хватить на всё: еду, одежду, свидания и техно-вечеринки. Делим их на 31 погожий июльский день и получаем 516 Р.

Миша удивленно смотрит на таблицу: он был уверен, что его финансовые возможности больше. Он идет в «Перекресток» и понимает, что купить бутылку виски он не может: она стоит 1200 Р. Вместо этого он покупает только самое необходимое и тратит 800 Р. Это больше 516 Р — значит, на следующий день у Миши остается 232 Р. Ему придется приготовить еду дома, чтобы не обедать в кафе.

Он крепко задумывается: чтобы сэкономить 3000 Р на свитшот в «Юникло», ему придется почти 6 дней ничего не есть и не пить. Надо или дождаться скидок, или откладывать по чуть-чуть.

Так с помощью нашей таблицы Миша в первый же день начал экономить на спиртном и походах в кафе и стал более ответственно относиться к покупке одежды. Но главное — он стал копить.

Через месяц у него будет 9000 Р накоплений, а через год — 108 000 Р. Если у него есть немного мозгов, он потратит их на курсы английского или положит на депозит. Но, зная Мишу, предполагаю, что он купит на них виниловый проигрыватель.

Советы

Если вы начинаете пользоваться таблицей в середине месяца, когда часть зарплаты уже потратили, просто поставьте нужную дату.

Не трогайте цифры в серых клетках: они считаются автоматически.

После того как закончится первый месяц, кликните правой кнопкой по названию листа (внизу) и нажмите «Создать копию».

Выводы

- Мелких трат не бывает.

- Самый важный бюджет — ежедневный.

- Пользуйтесь таблицей ежедневных бюджетов, чтобы не тратить больше своих возможностей.

- Подключите интернет-банк, чтобы расходы всегда были на виду.

Дополнение от 18.03.2019

Спустя три года я пришел к выводу, что такая таблица — это для меня сложно и неудобно. Мне лень заводить все траты с описаниями. Гугл-таблицу сложно заполнять на телефоне. Я знаю, что эта таблица многим помогла, но она не для меня.

При этом жить без ежедневного бюджета я не могу. Без него деньги у меня сыплются сквозь пальцы: я начинаю ездить на такси на работу и обратно, ужинаю в кафе, покупаю дорогое спиртное. Я не могу контролировать свои расходы без этого костыля.

Поэтому я сделал приложение для Айфона «Счет». Оно очень простое и тупое. В нем нельзя вводить описания трат. Оно не показывает накопления. Там нельзя расписать статьи расходов и доходов. Там нет подробной истории.

Вы говорите приложению, сколько у вас остается от зарплаты после обязательных трат вроде аренды и накоплений. Оно рассчитывает ежедневный бюджет и каждый день добавляет вам новую сумму. Вы вводите числами траты, и они вычитаются из оставшейся суммы. Всё как в таблице:

Я и мои друзья уже несколько месяцев пользуемся этим приложением. Я переношу свои траты из мобильного банка Тинькофф в «Счет» по дороге на работу — в автобусе. Я стал больше экономить и меньше стыдиться своих трат.

Я хочу, чтобы про приложение узнало больше людей. Оно бесплатное, и в нем нет рекламы. Я знаю, что оно подойдет не всем, но пригодится ленивым ребятам вроде меня.

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Симпатичный интерфейс, продвинутая статистика, удобное планирование: как выглядит учёт финансов в Эксель, если это одно из твоих хобби уже 14 лет.

Каждый «зануда» зануден по-своему.

Хотел бы я, чтобы это было правдой. Но нет. История, которая привела к появлению этой статьи на просторах Тинькофф Журнала абсолютно не уникальна. И повторялась так часто, что даже лёгкая форма нарциссизма не побудит меня написать её снова.

Вместо длинного повествования три ёмких «как у всех» тезиса:

- Личный бюджет в Экселе начал вести давно. В моём случае — с 2008-го года. Форматы файлов итерационно развивались по спирали: то прирастали массой за счёт нового функционала, то сбрасывали вес за счёт интересных находок про упрощение интерфейса без потери возможностей.

- Поглядывал на чужие способы учёта и форматы таблиц. Что-то из идей забирал, переваривал и внедрял себе. Другие отбрасывал, субъективно полагая, что моя-то табличка умнее и проще.

- В какой-то момент стал настолько убеждён в интересности и полезности именно своего формата Эксель-файла, что здравый смысл, объединившись с ленью, не смог отговорить меня от написания этой статьи.

Почему Эксель-то?

Когда начинал вести бюджет ещё не было Гугл-таблиц, мобильных приложений и статистики банка по расходам с карточки. Не в блокноте же вести.

Сейчас выбор уже есть, но:

- Гугл-таблицы без совсем сложных танцев с бубнами не умеют в связанные выпадающие списки. А без них, увы, красиво не реализовать подкатегории доходов и расходов. Плюс, время от времени встречаются другие полезные фишечки/формулы, в которых старый добрый Эксель оказывается удобней и богаче.

- Мобильные приложения, подкупают своей простотой и доступностью в кармане. Но, изучив десяток самых популярных, не нашёл ни одного, которое бы удовлетворяло моим пожеланий к системе учёта финансов: доступ с ноутбука, симпатичность и чтобы умела в планирование, подкатегории, статистику и мультивалютность.

Расплата за выбор Экселя тоже понятна: во-первых не попользуешься со смартфона или вёб. Во-вторых, более высокий порог входа для тех, с кем потенциально могу поделиться форматом учёта — что для зануды, как нос почесать, то для кого-то, как ракетная техника.

Зато остаюсь хозяином собственных данных — могу не переживать, за потенциальное закрытие или кардинальные перемены в контролируемом не мной продукте.

Что интересного умеет таблица

Статьи совсем без лирики — вроде бы как, плохой тон. Но вот введение закончилось, и мы добрались до интересного. Чему я смог научить свой формат Эксель-таблицы:

- Широкие возможности кастомизации. Под себя можно настроить: счета, категории, подкатегории, валюты.

- Сквозное ведение учёта в одной таблице годами. Нет необходимости создавать новые файлы каждый год или вкладки каждый месяц.

- Планирование доходов и расходов. Отслеживание план-факта за месяц, год или любой произвольный период.

- Как мне кажется, относительно простые и понятные рутины работы с таблицей. Расход — строчка. Доход — строчка. Перевод — строчка. Плановые данные — строчка. Вносишь дату и сумму, выбираешь категорию/подкатегорию — всё, готово.

- Продвинутая статистика. За любой произвольный период времени можно посмотреть: статистику по расходами и доходам в срезах по категориям, в том числе: всего, средние за период, процент от общих. Можно посмотреть план-факт по доходам и расходам, баланс с разбивкой по счетам на начало периода, конец периода и разницу между; продвинутую статистику по подкатегориям расходов: количество в месяц и за весь период, средний расход в месяц, среднее количество таких расходов в месяц, средний чек внутри подкатегории.

Как устроена таблица

«Таблица состоит из 12 вкладок» — после этой фразы, наверное, сложно заставить себя читать дальше. Но, на самом деле, всё не так сложно. Смотрите:

- ТРИ вкладки: по одной для каждой из базовых операций с деньгами: расход, доход, перевод между счетами. Работа с ними очень проста и однообразна: дата, сумма, выбор из трёх выпадающих списков. Можно ввести комментарий к операции, если хочется.

- ТРИ вкладки: статистика за выбранный месяц, выбранный год или любой произвольный период. Ничего с ними делать не надо — они сами: выбери период, да смотри в цифры. Также на этих вкладках удобно смотреть планы на период и изучать план-факты.

- Планирование. Вкладка очень похожа на те, что для учёта расходов, доходов и переводов. На ней можно внести год, месяц, сумму и категорию планового передвижения денег. Регулярные доходы/расходы можно планировать вставляя их копи-пастом из шаблона. Уникальные — внести от руки.

- «Баланс». Показывает текущий остаток всех отслеживаемых в файле конвертов (я так называю счета, но об этом подробнее позже).

- «Дашборд» — удобная штука на каждый день. Отображает сколько денег осталось в двух выбранных конвертах, например, денег на основной карточке и в кошельке. И показывает, сколько денег ещё можно потратить в течение месяца в каждой из расходных категорий.

- «Настройки». Вкладка, которую нужно настроить под себя перед началом работы с файлом: состояние конвертов на начало использования файла, названия категорий и подкатегорий. Единственное место, где придётся немного «поработать руками» для изменения названий и координат именованных диапазонов. Звучит сложно, но разобраться — дел на десяток минут, если с нуля.

- «About». Вкладка, которая напоминает супер-сжатый пересказ этого раздела статьи — микро-инструкция по файлу.

На всех вкладках одно и тоже подсказывающее цветовое кодирование — залитые светло-жёлтым ячейки заполнять не надо (равно как и удалять их содержимое). Скорее всего, значения в этих ячейках вычисляются автоматически по формулам. В оставшихся случаях — полезные константы.

Как веду бюджет

Начнём с понятий, чтобы не путаться.

«Конверт» — реальная или виртуальная кучка денег. Например, рублёвая банковская карточка, наличные доллары, банковский вклад или накопительный счёт. У конвертов есть название, валюта и текущий баланс (остаток денег внутри).

«Источник» — частный случай конверта. Тот, из которого можно оплачивать покупки и услуги. Когда я записываю расходы, то нужный счёт для списания денег выбираю из списка источников.

Формально это разделение избыточно, но с ним удобнее. Из конвертов можно переводить, но нельзя тратить. А из источников — можно и то, и другое.

Слово «конверт» придумал не сам. Использую адаптированный под себя «метод конвертов» — он легко гуглится. Краткая суть подхода: после получения зарплаты, раскладываю деньги по условным целевым конвертам, которые на практике — накопительные карточные счета и вклады. Один на отпуска, другой на покупку техники и так далее. Из этих конвертов и буду потом эти траты оплачивать (переведу из конверта на карточку, а с неё оплачу). Регулярные внутримесячные расходы просто оплачиваю из денег, которые остались на банковской карточке.

На вкладке с шаблонами я спланировал свои типовые: доходы за месяц, расходы за месяц и переводы с банковской карточки по разным конвертам, которые делаю сразу после получения заработной платы. Это удобно: получил деньги, отложил сразу в конверты, демпфер и прочее (например, сделал перевод жене).

Кстати, про демпфер. Так я назвал накопительный счёт, на который перевожу деньги для значимых расходов, которые случаются каждый год, но не каждый месяц. Например, страховка на машину или подарки на новый год семье. От этого и название: когда в месяце мало расходов сверх регулярных — демпфер пополняется, когда много — наоборот. Демпфирует колебание.

Собственно, пользуюсь файлом так:

- Расходы стараюсь вносить каждый день. По факту получается раз в 2-3 дня. Чаще всего это перенос данных по расходам с карточки из банковского приложения. Если трачу наличные, ещё больше стараюсь внести в этот же день — потом не вспомнить.

- Есть жульническая категория расходов «коррекция» её использую для случаев, если ошибся при заполнении или забыл внести расход и не хочу разбираться: отличается баланс в таблице для какого-то из конвертов от фактического — использую этот фантомный корректирующий расход, чтобы цифры совпали. Бывает такое пару раз в год, не чаще.

- Доходы вношу по мере поступления. И сразу распределяю их по конвертам: вношу переводы копированием заготовки с вкладки «Шаблоны» — для того она и нужна.

- После внесения расходов перед тем, как закончить работать с файлом, смотрю на вкладку «Дашборд» — оцениваю соблюдение плана и напитываюсь дисциплинирующей силой финансового учёта.

- Большое планирование делаю раз в год. Исходя из статистики за предыдущий обновляю шаблоны регулярных доходов и расходов. Затем наполняю этой информаций помесячно вкладку «План». А после вношу в план нерегулярные расходы.

- На вкладке «План» есть что-то типа виджета со списком этих самых нерегулярных расходов. Если комментарий к плановому расходу совпадает с его именем в виджете, то виджет подсказывает статус расхода: запланирован, не запланирован или запланирован больше одного раза.

- На вкладках «Расходы», «Доходы», «Переводы», «План» рано или поздно закончатся строки, подготовленные для ввода данных. Тогда просто вставляю ещё сотню новых, в светло-жёлтые ячейки которых копирую формулы из предыдущих.

- Если эти вкладки стали настолько длинными, что листать их вниз каждый раз перестаёт быть интересным: либо скрываю предыдущие периоды топорным «Щёлк слева, скрыть строки» или более элегантным способом — через фильтр в строке с заголовками столбцов.

- А ещё фильтры полезны, чтобы найти в длинном списке нужную транзакцию по особым приметам. Например, по месяцу и подкатегории расхода.

Как начать использовать файл

- Скачать себе на компьютер файл, который наполнен демонстрационными данными. Побродить по вкладкам, научиться ориентироваться в документе, посмотреть, как строится разная статистика. Попробовать внести расходы и доходы.

- Удалить демонстрационные данные с вкладок: «Расходы», «Доходы», «Переводы», «План». Для этого надо выделить ячейки с внесёнными данными (кроме тех, что залиты светло-жёлтым цветом) и удалить их содержимое.

- Перейти на вкладку «Настройки». В поля, выделенные светло-серой заливкой, внести собственные названия: категорий расходов, категорий доходов, подкатегорий расходов, подкатегорий доходов, источников и конвертов.

- Если для каких-то категорий изменится количество подкатегорий, то нужно будет обновить координаты соответствующих именованных диапазонов. Для этого надо через меню «Вставка / Имена / Менеджер имён» выбрать имя изменённой категории и изменить её координаты — поправить номер последней строки диапазона на новый.

- Если для каких-то категорий изменится имя категории: изменить имя соответствующего именованного диапазона на новое. Делается также через меню «Вставка / Имена / Менеджер имён».

- В нижней части вкладки «Настройки» ввести дату начала учёта финансов в файле и значения баланса в конвертах на эту дату (текущие остатки на счетах).

- Удалить или скрыть вкладку «About», если она изучена и больше не нужна.

Изменённый файл стоит сохранить. Всё, теперь он готов для использования!

Есть ли у файла недостатки?

Ой, да полно. Или нет. Зависит от точки зрения. К очевидным я бы сам отнёс такие:

- Использовать таблицу в Экселе, если в ней больше 20 строчек и есть формулы — персональный ад для половины моего круга общения: неудобно, запутано, постоянно что-то ломается, съезжает форматирование и прочее. Не тешу себя надеждой: для непродвинутых пользователей эта таблица (и, наверняка, любые аналоги) слишком сложна. С этим можно только смириться и посоветовать таким ребятам CoinKeeper — вполне удобная, простая и симпатичная альтернатива.

- Есть много пространства для развития. Можно добавить графиков к вкладкам со статистикой. А можно добавить выделение цветом для расходов в долларах и евро. Можно придумать автодобавление новых строк, когда старые заканчиваются. А можно… Думаю, смысл понятен: в таблице, на мой вкус, есть всё необходимое, но это не значит, что её нельзя сделать функциональнее, удобнее и добавить рюшечек.

- Обшипки и очепятки. Скорее всего, в таблице есть небольшое количество огрехов, которые ещё не отловил и не поправил. Когда нахожу что-то такое — за минуту правлю соответствующие формулы. Но для кого-то из пользователей это может оказаться более сложной задачей.

- Пункт про здравый смысл и управление ожиданиями. Сложно продуманское ведение личного бюджета — хобби, в котором, как и во многих других, есть значимые единицы пользы. Но, по моим наблюдениям, бесконечно редки случаи, когда ведение бюджета существенно влияет на качество жизни. Среди моих знакомых, кто не заморачивается так сильно с таблицами, есть те, что живут и сильно лучше, и сильно хуже — связи с форматом ведения бюджета не ощущается. )

Когда по следам обсуждения подобных таблиц друзья в шутку называют меня задротом, я в шутку отвечаю, что у меня есть таблица, в которой подсчитаны и перечислены все мои носки и футболки. Только друзья не шутят. Да и я тоже.

Не стоит переживать, если учёт расходов и доходов нагоняет тоску: возможно, у вас есть свой другой диковинный пунктик или не один. )

Это история из Сообщества. Редакция задала наводящие вопросы, бережно отредактировала и оформила по стандартам журнала.

Мой отец ведет учет своих расходов с начала нулевых в табличках в «Экселе».

Он следил за семейным бюджетом столько, сколько я себя помню. Однажды даже случилась такая история: мне понадобилась дискета на урок информатики, я нашел ее дома, вставил в компьютер и увидел какие-то файлы. Подумал, что наверняка есть их копии, и удалил, даже не сохранил данные на компьютере: ума не приложу, почему я так сделал. В итоге я удалил отцовские таблицы с расходами за шесть лет в периоде конца девяностых — начала нулевых.

Отец и подначил меня завести свою табличку. Так, в старших классах я тоже начал записывать, сколько денег у меня есть и сколько я трачу. Считал каждую монетку, но спустя время забивал и начинал сначала. В то время таблица быстро наскучивала, ведь я и так знал, что у меня есть 500 Р и мне нужно накопить еще столько же, чтобы купить игрушку, которую я хочу. В учете расходов не было нужды, но сама идея прижилась.

В студенческие годы я начал следить за бюджетом серьезнее. Моя таблица становилась сложнее и в 2016 году переехала в «Гугл». Главной задачей для меня стало постоянное четкое понимание количества денег, которые есть на руках. Когда все деньги лежали бумажками в кошельке и их было не более 15 000 Р, это было несложно. Но когда появились безналичные — сначала на одной карте, потом на двух, затем прибавилась кредитка — и я стал жить со своей дамой, вообще перестал понимать, сколько у нас денег. Под решение этой задачи и стала затачиваться таблица.

Как все устроено

В ранней версии в таблице не было даже разделения по месяцам: на одном листе находился поток дат более чем за год. Но постепенно у меня появлялись новые источники доходов и расходов, записей становилось все больше, а листать страницу приходилось слишком долго.

Тогда я стал разделять периоды жизни на разные листы в рамках одного файла, добавляя что-то новое на каждую новую страницу. Потом возникла потребность самоанализа, и я стал выделять недели цветами, чтобы примерно представлять, сколько трачу за определенный период. Затем я решил начать контролировать различные категории расходов и доходов. В самом начале это было вызвано скорее любопытством, нежели необходимостью самоконтроля: я хотел увидеть числа на большом отрезке времени.

Сейчас таблица состоит из нескольких листов, каждый из которых выполняет свою задачу.

Лист «Шаблон» — основной, которым предстоит пользоваться, его можно скопировать и размножить на разные месяцы. Он состоит из нескольких столбцов: доходы, расходы и кредит. Каждый столбец разделен на четыре пункта: категория операции, сумма, дата и комментарий. В правой части есть дополнительные поля, которые позволяют следить за текущим балансом или проверять траты в различных категориях.

Лист «Категории» позволяет суммировать показатели во всех категориях за все время заполнения таблицы. Теперь вы всегда будете знать, сколько денег ушло на тот или иной тип расходов, сколько вы потратили в среднем по месяцам или за год. Здесь же можно добавлять новые категории и адаптировать под себя те, что есть. Процесс выбора категорий и подсчета расходов по ним автоматизирован. Также здесь есть раздел долгов, в котором можно посчитать, сколько вы или вам должны.

Лист «Инструкция». Здесь есть подробное описание всех возможностей таблицы и пояснения, как ими пользоваться.

Таблица требует дотошного ведения расходов и доходов — вплоть до рубля. Это трудоемкое занятие, особенно в процессе формировании привычки. Но с наступлением эпохи безналичных расчетов стало проще: сейчас все расходы хранятся в приложении банка, откуда их можно перенести в таблицу даже с задержкой в несколько дней.

Чтобы вести учет наличных денег, я использую следующий лайфхак: с тех пор как у меня появилась настоящая зарплата, я перестал учитывать монеты в кошельке и записываю расходы купюр. Например, если покупка обошлась мне в 80 Р, я записываю 100 Р, а 20 Р убираю в карман. В будущем покупку на 120 Р я запишу как 100 Р, добавив 20 Р монетами из кармана.

При постоянном заполнении таблицы вы всегда будете видеть ваш текущий баланс. Математика простая: стартовая сумма ± стартовые долги + доходы − расходы − кредиты ± новые долги.

Особенности таблицы

Лимит на день. Вы можете ограничивать свои траты в формате квеста, пользуясь лимитами на день, которые каждый день повышают допустимую сумму расходов на выбранную категорию на указанное значение. Часто такие функции представлены в виде API или дополнительных программ, но у меня все работает исключительно на штатных возможностях таблиц, хотя это решение и вышло достаточно громоздким.

Лимиты на день помогают завязать с вредными финансовыми привычками либо сформировать новые полезные. Например, можно выставить 400 Р в день на развлечения, притом что обычно вы столько не расходуете, и заставлять себя тратить деньги на эту категорию каждый месяц. Я пользовался этой функцией, когда начинал чувствовать свою зависимость от чего-либо. Это могут быть безобидный кофе, походы в кино или любимые вкусняхи, а могут быть алкоголь и сигареты.

Работает функция так: таблица каждый день дает вам сумму, которую можно потратить на выбранную категорию. Если хотите что-то купить, сначала накопите денег на свою хотелку. А если не удержались и все-таки купили, лимит на день покажет отрицательное значение. Условно говоря, вы заняли денег сами у себя и теперь должны их вернуть.

Чтобы «включить» лимиты, нужно:

- Перейти на лист «Шаблон» или конкретного месяца.

- В разделе «Лимиты на день» указать интересующие вас категории и прикинуть максимальную сумму, которую вы можете потратить на них каждый день. Если делаете это на странице «Шаблон», имейте в виду, что после нужно перенести все, что вы зафиксировали, на страницу текущего месяца.

- В строке с датой указать первый день текущего месяца и потянуть за нижний угол ячейки, чтобы растянуть ее вниз. Дальше таблица будет работать сама по себе.

Калькулятор для самопроверки. Со временем некоторые расходы могут ускользнуть — например, произойдет неожиданное списание с карты или сотка выпадет из кармана. Это неизбежно, ведь жизнь не компьютерная модель, поэтому иногда расчетный баланс требует корректировки.

Чтобы провести корректировку, придется заглянуть во все приложения и кошельки и записать общее количество финансов вручную в подтаблицу «Баланс де-факто». После этого в таблице «Результаты самопроверки» отобразится разница фактического баланса и расчетного. Можно проанализировать это значение, попытаться найти потерянные или лишние деньги либо просто принять и жить дальше.

Чтобы исправить ошибку, нужно внести получившуюся разницу в специальную подтаблицу «Корректировка расчетного баланса», которая находится справа от «Баланса де-факто» на странице каждого месяца, и указать дату проверки. В результате общая сумма доступных средств изменится, разница станет равна нулю, а записанное значение пройдет мимо всех категорий.

Недостатки таблицы

Как я и говорил, каждое приложение и каждая таблица заточены под нужды их создателей, и эта — не исключение. Преимущества моей таблицы — удобство и дружелюбный интерфейс. А результат ее ведения — понимание своих финансов в моменте и в перспективе.

Но есть и недостатки, которые могут быть для кого-то критичными:

- Технически таблицу вести очень легко, практически — нужно вводить все расходы и доходы вплоть до рубля. Не каждый справится с этой задачей. А если вы хотите вести в ней семейный бюджет, перфекционистами должны быть вы оба.

- Таблица учит планированию, но в ней нет функционала, который заранее «блокирует» деньги на ежемесячные траты типа ЖКХ. О таких расходах нужно помнить самому. Таблица лишь формирует понимание того, сколько на это дело тратится ежемесячно.

- В таблице нет возможности разбить трату на подкатегории. Тем, кому важно понимать, сколько денег уходит именно на мясо, сколько — на рыбу, сколько — на фрукты, а сколько — на сладости к чаю, будет непросто. Чтобы разбить категорию «Продукты» на эти пункты, придется изучать каждый чек. Это сложно и долго.

- В таблице нет графиков. Но при желании вы сможете собрать их самостоятельно, все необходимые данные есть.

- Таблицу можно вести только в одной валюте. Если вы получаете деньги и тратите их в нескольких валютах сразу, вам придется постоянно приводить их к одному значению. Для этого в таблице есть актуальные курсы валют, на которые можно умножить любую сумму.

Если для вас эти недостатки допустимы, возможно, с этой табличкой у вас все получится.

Как начать работать с таблицей

В самой таблице на последнем листе есть подробная инструкция по использованию. Чтобы начать вести бюджет в этой таблице, вам нужно:

Создать копию таблицы в своем гугл-диске. Для этого нужно перейти по ссылке и нажать соответствующую кнопку в выпадающем окне. Копия становится вашей личной.

Заполнить подтаблицу «Баланс де-факто» на листе «Шаблон». Вам нужно будет обозначить все места хранения денег: карты, вклады, наличные. Левая часть раздела нужна, чтобы фиксировать деньги, которые вы не хотите учитывать в ежемесячном бюджете, например сбережения. Столбцы в середине — это все карты и наличные, которые находятся у вас в обороте. А столбцы справа — кредитные карты с их лимитами и остатками.

Создать копию страницы «Шаблон» и указать в названии нового листа текущий месяц. Например, «январь».

Заполнить таблицу «Входные долги» на листе «Категории» — просуммируйте ваши долги и запишите их в соответствующие ячейки.

Указать необходимые категории на листе «Категории». После того как вы добавите нужные категории на этой странице, они автоматически подтянутся на остальные листы и появятся в столбцах, выделенных голубым цветом. В доходах и расходах появится выпадающий список с перечисленными категориями, которые можно дополнять в любой момент.

Заполнить подтаблицу «Баланс де-факто» на листе текущего месяца и записать все рубли, которые есть в наличии на данный момент. Получится три значения: «Всего», «Баланс на месяц» и «Кредит». Первое — это все ваши сбережения, второе — деньги, на которые планируете жить, третье — сумма по всем кредитным картам.

Вписать значение из «Баланса на месяц» в первую строку доходов. Если у вас есть кредит, нужно вписать его в разделе «Кредит» аналогичным образом. Разница с расчетным балансом станет равна нулю.

Внести доходы и расходы. Все готово, теперь можно просто добавлять актуальные данные в течение месяца.

По завершении месяца создать копию листа «Шаблон» и перенести «Текущий баланс» в первую строчку доходов нового листа. Если хотите проверить правильность расчетов, нужно снова заполнить «Баланс де-факто» и внести разницу с расчетным балансом в раздел «Корректировка расчетного баланса» — текущее значение будет обновлено.

Результат

Таблица — это мой инструмент самоконтроля. Сейчас я смогу обойтись и без нее, хотя это будет непривычно, так как она помогла мне стать более дисциплинированным. Если бы я изначально не пришел к этому способу ведения бюджета, мне было бы гораздо сложнее планировать крупные траты и распоряжаться сбережениями.

Моя жена тоже пользуется этой таблицей: мы стали вести общий бюджет, как только начали жить вместе. Она приняла мой подход и сразу подключилась к процессу. Может быть, у нее не было того же интереса, что и у меня, но она понимала, что это дело хорошее и важное для нас обоих. Сейчас каждый имеет доступ к таблице и записывает свои расходы по факту покупки или вечерком после похода по магазинам. Жена привыкла к этой системе достаточно быстро, так как с годами таблица стала не только удобной, но и красиво оформленной и интуитивно понятной.

В итоге за три года мы ни разу не попадали в финансовые западни. У нас всегда есть деньги на текущий месяц с запасом в полтора раза, а также подушка безопасности на непредвиденные расходы.

8 приложений, которые помогут вести бюджет +таблицы Excel

8 приложений, которые помогут вести бюджет +таблицы Excel

Протестировали как элементарные, так и более сложные сервисы — с графиками, углубленной аналитикой, планированием расходов и опцией синхронизации с вашим банком по СМС. Почти все из них предлагают начальный функционал бесплатно.

Бюджетирование — это база, которую должны освоить те, кто стремится к финансовой осознанности (и независимости). Без него

сложно

формировать долгосрочные цели (например, копить на машину, квартиру, технику, пенсию), есть риск оказаться не готовым к эксцессам (увольнению или тяжелой болезни). Наконец, именно учет расходов помогает понять, какие категории товаров съедают непомерную часть зарплаты. Зная о них, можно оптимизировать траты (и отказаться от части вредных привычек).

Финансовая грамотность

является

одной из категорий цифрового неравенства наряду с доступом в интернет — то есть она относится к набору благ, которые критически важны для гармоничного развития человека и общества в целом.

Из опросов Центробанка

следует

, что в России не все граждане могут похвастаться этими знаниями (хотя уровень информированности о таких вещах как подушка безопасности или понимание ссудного процента год от года растет), но в контроле расходов и планировании нет ничего сложного.

Первым шагом на пути к нему могут быть мобильные приложения для бюджетирования. Мы изучили доступные в России на середину 2022 года и постарались кратко описать их достоинства, однако сразу признаем, что всех тонкостей того или иного сервиса мы не знаем — для этого нужно использовать его долго. В рамках материала главными критериями были удобство, функции и оценки пользователей в Google Play (меньше 4 звезд из 5 мы не брали в расчет).

Если вам не хочется читать обо всех сервисах, но хочется быстрых выводов, вот мнение редакции: лучшее приложение из простых — Финансы, топ по функционалу — Дзен-мани.

1. Тяжеловато

Бесплатное и максимально простое приложение (визуально и функционально), которое решает одну единственную задачу — контролировать ваши ежедневные расходы. Как это работает:

-

вы устанавливаете свой бюджет на месяц (или на более долгий срок) — например, 55 тысяч рублей;

-

исходя из этого бюджета приложение рассчитывает сумму ежедневных трат, которую вы можете себе позволить — в нашем примере это 1833 рубля в день.

-

далее вы последовательно добавляете все свои дневные траты в приложение (в ручном режиме);

-

если вы превысите дневной бюджет, приложение напомнит о том, что вы вышли за рамки, и пересчитает ваш новый дневной бюджет.

Решение может быть полезным — например, тем, кто только задумался о бюджетировании, не понимает, куда уходят все деньги, или хочет «дотянуть» до зарплаты, — но многого ждать от «

Тяжеловато

» не стоит. Это просто калькулятор с небольшим количеством текста — для самых азов. Есть версия для

Android

и

iOS

.

2. Финансы: учет расходов и доходов

Минималистичное и полностью бесплатное приложение (но с рекламой, отключить ее можно за 69 рублей) с легким дизайном, доступно на

Android

и

iOS

. По ощущениям, довольно удобное для ежедневного использования. На основном экране только самое необходимое — доходы и расходы, а все графики, отчеты и расширенные настройки спрятаны в боковом меню.

Можно добавить несколько счетов, в том числе в разной валюте, устанавливать напоминания и регулярные платежи с точным временем списания средств. Есть опция защиты приложения паролем, если хотите сохранить свои траты в тайне от близких.

3. 1Money: расходы, финансы, бюджет

Тоже относительно простое приложение на ОС

Android

, неплохо визуализирующее траты. Можно добавить несколько счетов (например, банковскую карту, наличные) и учитывать расходы как по всем сразу, так и по отдельным счетам. Помимо базовых категорий расходов: «Кафе», «Продуктов», «Транспорта», «Здоровья» и «Подарков» — есть много иконок для подкатегорий, их названия можно прописать самостоятельно (например, добавить «Азартные игры»).

Начальный функционал бесплатный, но его все равно может быть недостаточно. Во-первых, без подписки можно добавить только два простых счета, а вот долговым и накопительным (например, для учета ипотеки) пользоваться нормально не получится. Во-вторых, в бесплатной версии нет синхронизации с банками. Премиум стоит 79 руб/мес или 699 руб/год.

4. Money Manager Expense & Budget

Если вам ближе не иконки, а данные в табличном виде, на

Android

есть Money Manager (аналог для iOS —

Money Flow

). В приложении удобно добавлять доходы и расходы: при каждой операции программа пошагово узнает, к какой категории они относятся. Есть расширенные настройки с возможностью добавить группы активов: депозиты, инвестиции, кредитную линию и так далее. Можно оставлять заметки и прикреплять файлы (например, чеки). Есть календарь и графики.

5. Wallet: деньги, бюджет

Несмотря на то, что приложение от зарубежных разработчиков, оно переведено на русский (местами неточно, но это не мешает). В плане дизайна похоже на личный кабинет банка. Перед использованием нужно зарегистрироваться, выбрать базовую валюту и прописать текущий баланс. Последнее можно сделать вручную, либо через импорт банковских выписок

на сайте

. В бесплатной версии Wallet доступно до трех счетов, включая счета с разной валютой.

В платной есть опция синхронизации с банком, но список доступных банков невелик (и даже они не всегда работают, пишут в отзывах). Поэтому подписка за 229 руб/мес или 1890 руб/год, возможно, своих денег не стоит. Приложение можно установить на

Android

, для iOS есть аналог —

Wallet: расходы, деньги, money

.

6. Дзен-мани: учет расходов

«Дзен-мани» от российских разработчиков — самый технологичный сервис в этой подборке. При регистрации он сразу узнает у вас задачу, которую вы хотите решить с помощью приложения (например, больше откладывать или быстрее выплатить долг), а также сразу предлагает подключить синхронизацию с банком — доступны, видимо, все: от федерального Сбера до регионального Челябинвестбанка. Можно разрешить доступ к СМС, чтобы приложение получало информацию о ваших тратах на автомате, а можно отказаться в обоих случаях и добавлять операции вручную.

Так как приложение работает с финансовой информацией, разработчики сразу предлагают защитить его пин-кодом. Что касается надежности сервиса, в описании сказано, что данные, которые вы передаете приложению, будут храниться на вашем телефоне под защитой 256-битного шифрования — на сервера «Дзен-мани» они не попадут.

В приложении несколько необычных разделов. Например, «Планы», где отображаются запланированные платежи (их можно добавлять вручную, либо доверить нейросети, которая сама распознает повторяющиеся ежемесячные траты). В базовой версии широкий функционал, но есть премиум за 149 руб/мес или 899 руб/год. Он позволит формировать отчеты, более гибко настраивать планирование бюджета и сканировать чеки по QR-коду. Скачать можно на

Android

/

iOS

, либо пользоваться

официальным сайтом

для ведения бухгалтерии.

7. CoinKeeper: учет расходов и доходов, бюджет семьи

Одно из самых популярных приложений, о котором пишут в каждой второй подборке. Но, судя по всему, есть две его версии — от одних и тех же разработчиков Disrapp LLC.

Фишка старого (есть на

Android

,

iOS

) — особая механика учета расходов. Нужно просто перетащить монетку с конкретного счета в нужную категорию: например, из кошелька в раздел «Продукты». Есть синхронизация по СМС, поддерживаются основные российские банки, а также сервисы вроде Яндекс. Денег, WebMoney и Qiwi. Премиум-версия дает доступ к расширенным отчетам, стоимость — 75 руб/мес или 899 руб/год. Однако работает ли подписка сейчас, не ясно — само приложение не обновляется с 2018 года.

Новая версия CoinKeeper с цифрой «3» в заголовке (она тоже доступна на

Android

и

iOS

) обновляется регулярно, но ее интерфейс отличается кардинально и напоминает полноценный банковский сервис с большим количеством настроек и разделов.

8. Money+: милый учет расходов

Возможно, самое милое финансовое приложение — понравится тем, кто любит иллюстрированный дизайн. Но ради него придется пойти на определенные жертвы — смириться с неуклюжей русской локализацией. Приложение доступно на

Android

и

iOS

.

В бесплатной версии есть весь необходимый функционал, в том числе календарь и возможность добавлять разные валюты, счета и карты. Минус в том, что расходы и доходы по ним будут суммироваться. Если нужно учитывать несколько сценариев, придется оформить премиум за 85 руб/мес, 599 руб/год или 1090 руб/пожизненно. Подписка также позволит экспортировать файлы в Excel, включить блокировку приложения по отпечатку пальца и гибче настраивать итоговые отчеты.

Альтернатива: таблицы в Excel

Использовать приложения для ведения бюджета не обязательно — может хватить простой (или сложной, если вы справляетесь с формулами) таблицы в Excel (а также на Google или Яндекс Диске). Как пишут некоторые пользователи, идеальная таблица — это та, которую вы сделали сами под свои нужды, но для начала могут подойти готовые варианты. Вот несколько:

-

Инструкция по планированию бюджета на год от Т—Ж (журнал Тинькофф). Скопировать ее на свой Google Диск можно при переходе

по этой ссылке

. Внутри есть руководство, которое поможет автоматически заполнить часть строк. У Т—Ж есть более

сложные таблицы

, но, скорее, для продвинутых.

-

Google-таблица с

сервиса Reddit

, переведенная на русский энтузиастами. При переходе

по ссылке

можете создать копию (внутри есть реклама — просто ее удалите). Несмотря на то, что тут много графиков и строк, разобраться реально в течение получаса.

-

У компании Microsoft несколько шаблонов для Excel, включая бесплатные. Полный список на

этой странице

: есть узкотематические — скажем, расчет бюджета для свадьбы, а также базовые варианты бюджета на

месяц

или

год

.

-

Если знаете английский, можете

воспользоваться

очень простым шаблоном от Morningstar (и посмотреть другие шаблоны от них же) — это аналитическая компания из США, которая хорошо разбирается в финансах.

-

Наконец, можете взять на вооружение таблицу из учебника по финансовой грамотности Е. А. Абросимовой от 2016 года — она очень доходчивая. Учебник в формате PDF есть

по этой ссылке

(про бюджет — начиная с 46 страницы).

Есть еще один способ контролировать траты, который предполагает еще меньше усилий — «

Метод шести конвертов

». Его суть в том, что вы распределяете зарплату (реально или мысленно) по конвертам в такой пропорции: 55% на самое необходимое (кварплата, продукты и так далее), по 10% на заботу о себе (отдых), образование, подушку безопасности и накопления, еще 5% — на подарки или благотворительность. Если в каком-то конверте кончаются деньги, брать их из других не рекомендуется.

Как бы вы ни считали бюджет: с помощью мобильных приложений, таблиц или методом конвертов — со временем вы научитесь избегать спонтанных трат, которые, по

данным

банка «Открытие», лишают россиян до 5 тысяч рублей каждый месяц. А если прочитаете наш материал о том, как избегать уловок онлайн-магазинов и тратить деньги во время шоппинга рационально, ваш кошелек будет тем более защищен.

Подписывайтесь на Интерсвязь в социальных сетях!

Время на прочтение

11 мин

Количество просмотров 215K

Тинькофф Инвестиции — популярный российский брокер с передовым клиентским приложением для мобильных устройств и браузеров. Приложение призвано упростить процесс торговли и снизить порог входа в инвестиции до такого минимума, чтобы захватить максимально широкую аудиторию.

Однако, когда инвестиции приобретают серьёзный характер, инвестору нужны точные и подробные данные по его портфелю, в частности, для оценки эффективности инвестирования. И вот здесь с приложением возникают неоднозначности.

Описание проблемы

Рассмотрю на примере своего портфеля (не ИИС) в мобильном приложении. (С даты публикации приложение может обновиться).

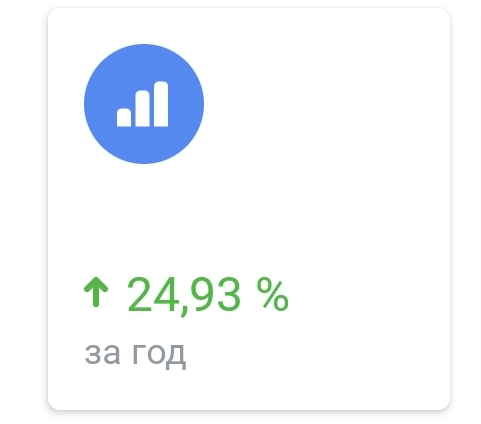

На главном экране видим ободряющие значения:

У меня здесь сразу возникают вопросы:

-

Каким образом была посчитана эта зелёная сумма и 12,21%? Причём, несколько дней назад у меня было что-то около +17%, потом я зафиксировал одну бумагу с профитом, стоимость портфеля почти не изменилась, а вот этот зелёный «общий процент» сразу упал до 12,21.

-

За всё время — это за несколько лет инвестиций? Ещё есть опция: за сегодня. А какой процент у меня, например, за год?

-

Мой портфель почти полностью в иностранных бумагах и USD. Каким образом это было переведено в рубли: по курсу ЦБ или по рынку?

-

Сколько от этой суммы у меня реально останется после уплаты налогов и комиссий, если я продам весь портфель и выведу деньги?

Заходим в раздел Портфельная аналитика, и находим там уже другие значения:

Почему на главной странице было +955 644, а здесь почти на 2 миллиона больше?

Кстати, здесь уже можно посмотреть результаты за год, приложение выводит сумму, но не процент.

Пока всё выглядит весьма оптимистично, открываю профиль в Пульсе.

Вот это результат! Посмотрим по-подробнее.

Здесь приведены результаты по месяцам. За 4 месяца текущего года +6,67%, а если посмотреть на 2020 год, там у меня +31,41%. Для сравнения, если не ошибаюсь, S&P 500 за 2020 год вырос на 16,26%. Не совсем понимаю, как я мог его так обогнать, если только дело не в курсовой разнице. В любом случае, это не вяжется с обозначенными на главном экране +12,21% за всё время, т.к. 2019 и 2018 года тоже зелёные. В общем, не понятно, как и в какой валюте они считают, надо разбираться.

Поиск решения

Чтобы внести больше ясности в процесс инвестирования, сделать этот процесс более осознанным, мне нужно:

-

Разобраться, как вычисляются значения, отображаемые в мобильном приложении

-

Выяснить реальные показатели эффективности портфеля

-

Узнать общие суммы налога и комиссий, которые я уплатил за всё время

-

Вычислить сумму, которую я могу вывести со счёта, после уплаты налогов при продаже портфеля

Это особенно актуально в свете того, что портфель у меня, в основном, валютный, а налог считается в рублях относительно официального курса на день покупки актива. Поскольку я начал покупать бумаги несколько лет назад, когда USD был гораздо дешевле, налог при фиксации прибыли может оказаться огромным сюрпризом и съесть существенную часть отображаемой на главном экране суммы.

-

Собрать все возможные данные по портфелю и визуализировать их в удобной для меня форме, такой как таблица Excel, с которой я смогу дальше работать средствами самого Excel или Google Sheets.

Есть вариант пытать персонального менеджера и службу поддержки, но переписка с ними бывает утомительна, и они не помогут с визуализацией данных. Лучше написать программное средство, чтобы формировать результат в удобной для меня форме и делать это автоматически.

Здесь на выручку приходит Tinkoff API — средство для разработчиков ПО, позволяющее взаимодействовать с Тинькофф Инвестициями автоматизированными средствами.

Проблема только в том, что я не программист и с банковскими API раньше не работал. Видимо, пришла пора попробовать.

Знакомство с API

Находим официальную страницу Open API от Тинькофф:

https://tinkoffcreditsystems.github.io/invest-openapi/

На странице предлагаются SDK: Java, C#, Go, NodeJS.

Приведены и неофициальные: Python @daxartio,Python @Awethon, Python @Fatal1ty, PHP, Ruby.

Ничего из того, что я умею. В основном, я делал DIY проекты на Arduino-подобных контроллерах с WiFi, проектировал и заказывал для своих электронных устройств печатные платы, делал небольшие одностраничные WEB-интерфейсы и телеграм-боты для взаимодействия с этими устройствами. Т.е., в основном я работал с железом и писал прошивки на Arduino Wiring (на основе C++).

Из представленного списка мне больше всего импонировал Python, я писал на нём что-то на уровне print('Hello World') и давно хотел познакомиться поглубже. Поэтому, я решил, что буду делать проект с Тинькофф API на Python.

Для начала я нашёл статью на Хабре.

И видео от профессионального разработчика.

Это сильно помогло мне продвинуться на начальном этапе: понять, как получать данные с API.

Если коротко, работает это так:

-

Качаем последнюю версию Python

-

Устанавливаем и настраиваем его на своей машине

-

Устанавливаем через PIP библиотеку tinvest

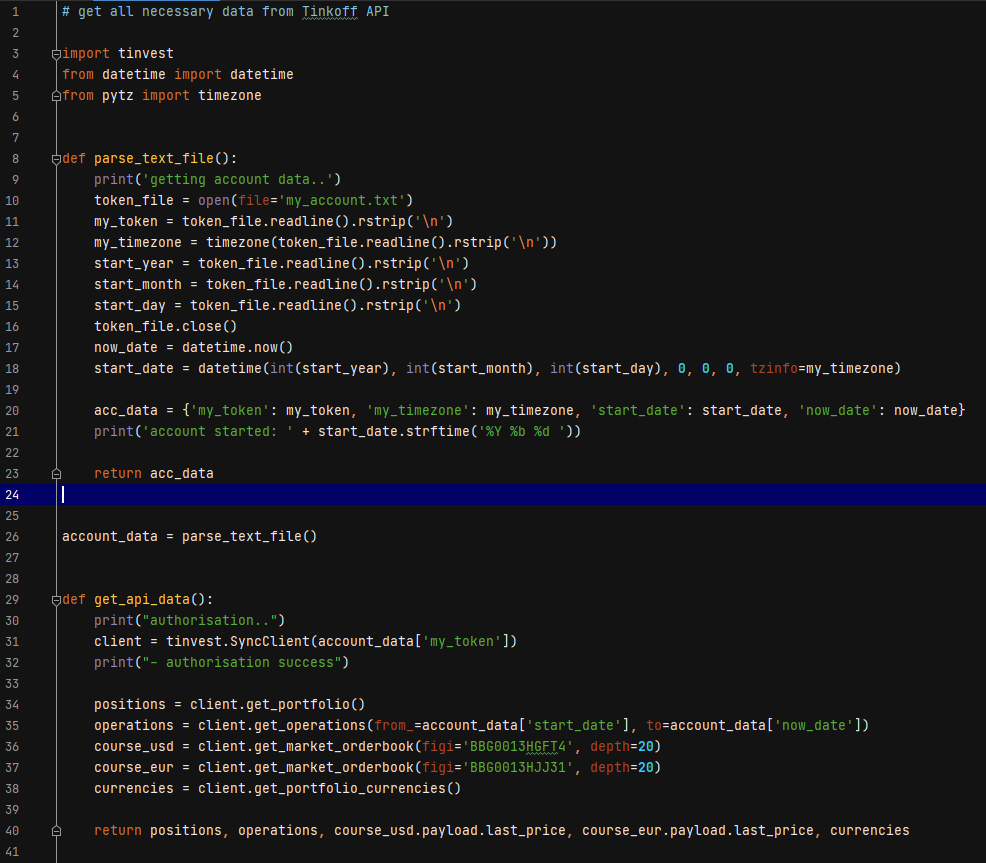

Открываем редактор кода, например Idle, импортируем установленную библиотеку:

import tinvest

Создаём объект для дальнейшей работы с API:

client = tinvest.SyncClient(account_data['my_token'])

В my_token выше подставлем свой API key, который получаем в личном кабинете брокера.

Я не стал пробовать в демо-счёте, сразу указал API своего реального портфеля.

Создаём объект с позициями портфеля:

positions = client.get_portfolio() Это сложный массив, который содержит информацию по каждой бумаге.

Создаём объект с операциями. Здесь указывается дата начала инвестирования и текущая дата в определённом формате.

operations = client.get_operations(from_=account_data['start_date'], to=account_data['now_date'])

Получаем рыночные курсы валют (понадобятся для дальнейших расчётов):

course_usd = client.get_market_orderbook(figi='BBG0013HGFT4', depth=20

course_eur = client.get_market_orderbook(figi='BBG0013HJJ31', depth=20)

И чтобы в нашей будущей таблице появились не только бумаги, но и валюты кэшем, запросим и их тоже:

currencies = client.get_portfolio_currencies()

Данные можно выводить сразу же через print, например:

for pos in positions.payload.positions:

print('name:', pos.name)

print('ticker:', pos.ticker)

print('balance:', pos.balance)

print('currency:', pos.average_position_price.currency)

print('price:', pos.average_position_price.value)

print(' ')

Но наша цель — это Excel таблица. Для её формирования я выбрал библиотеку XlsxWriter:

https://xlsxwriter.readthedocs.io/

import xlsxwriter

Файлик с excel появляется в папке с программной. Если файл с таким названием уже есть в папке — он перезапишется. Поэтому, я сделал, чтобы в названии файла была текущая дата, так удобно потом сравнивать отчёты за разные дни / месяцы:

ecxelFileName = 'tinkoffReport_' + today + '.xlsx'

workbook = xlsxwriter.Workbook(ecxelFileName)

worksheet = workbook.add_worksheet()

Так, на этом этапе, у меня получилась небольшая программка, создающая таблицу с базовой информацией по бумагам, получаемой по API, а именно:

Наименование, тикер, валюта бумаги, количество бумаг, средняя цена покупки, ожидаемая выручка.

Из имеющихся данных простой арифметикой высчитывались: текущая рыночная цена одного лота и суммарная стоимость всей позиции.

Писалось всё в Idle, выглядело как-то так: (НЕ ПОВТОРЯТЬ!)

Подглядывая в проекты других разработчиков на Python, я тогда ещё мало что понимал, но было очевидным, что их проекты пишутся совсем по-другому, и мне придётся менять структуру в корне.

Я решил переписать всё заново, как положено, и в более удобной среде разработки.

Знакомство с Python

В качестве более продвинутой среды, ребята с работы посоветовали PyCharm.

С ним дело пошло гораздо продуктивнее, среда автоматически дрессирует писать в соответствии с PEP8 (стандарт оформления кода).

Общие знания по Python я брал из своего любимого справочника: https://www.w3schools.com/

Просто прошерстил все его статьи по питону сверху вниз, и потом периодически обращался за подробностями.

Вообще, чисто субъективно, мне этот язык сразу понравился. Порадовала краткость путей решения задач. Сложилось впечатление, что если просто нужно, чтобы что-то заработало, оно здесь заработает в два счёта, без лишних заморочек. Гуглится всё элементарно, по крайней мере, на моём уровне сложности. Чаще всего, решения находил на https://stackoverflow.com/

Структура программы

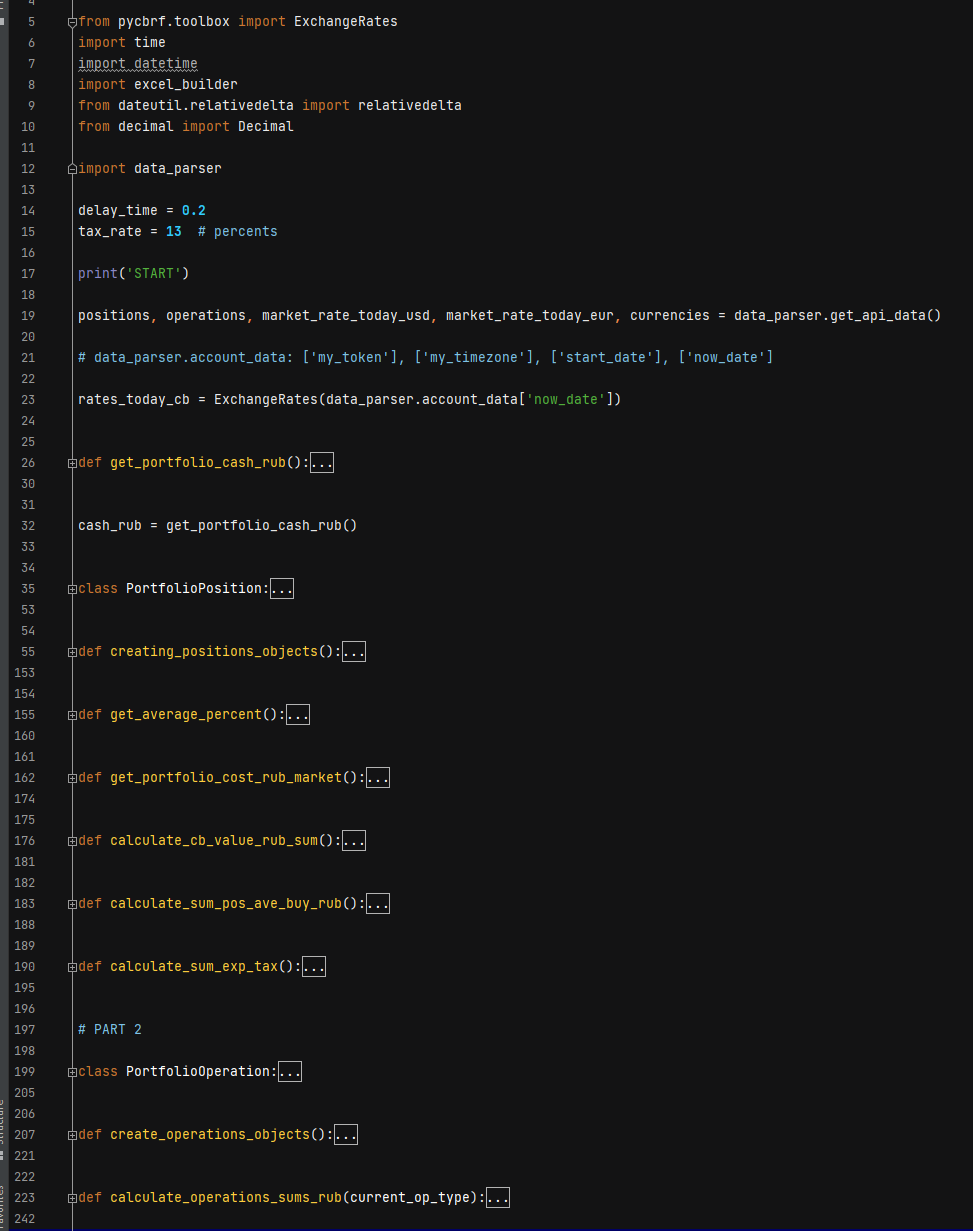

Я решил разбить проект на 3 модуля (файлика .py) и отдельный файлик .txt с данными аккаунта.

Модуль main.py — основной модуль программы, который мы запускаем. В нём создаются классы объектов, происходят вычисления и формируются объекты, заполняясь полученными данными. Парсит только курсы валют по разным датам с API ЦБ РФ.

Модуль data_parser.py — содержет всего две функции, первая парсит данные аккаунта из текстового файла, а вторая из Тинькофф Инвестиций и больше программа к этому не возвращается.

Модуль excel_builder.py — большой модуль, который ничего не считает, только берёт данные из main.py и строит огромную красивую таблицу.

Структура таблицы

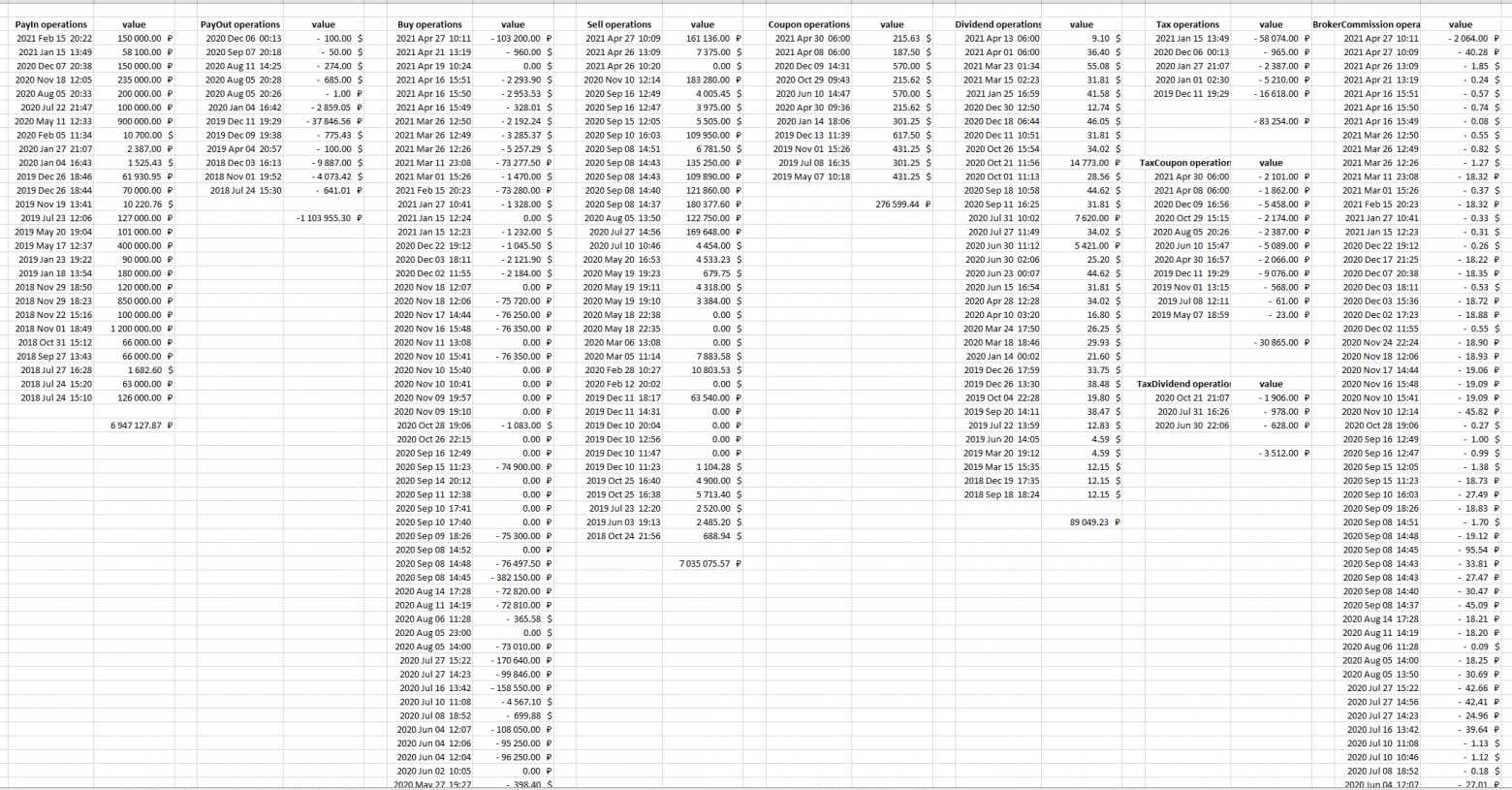

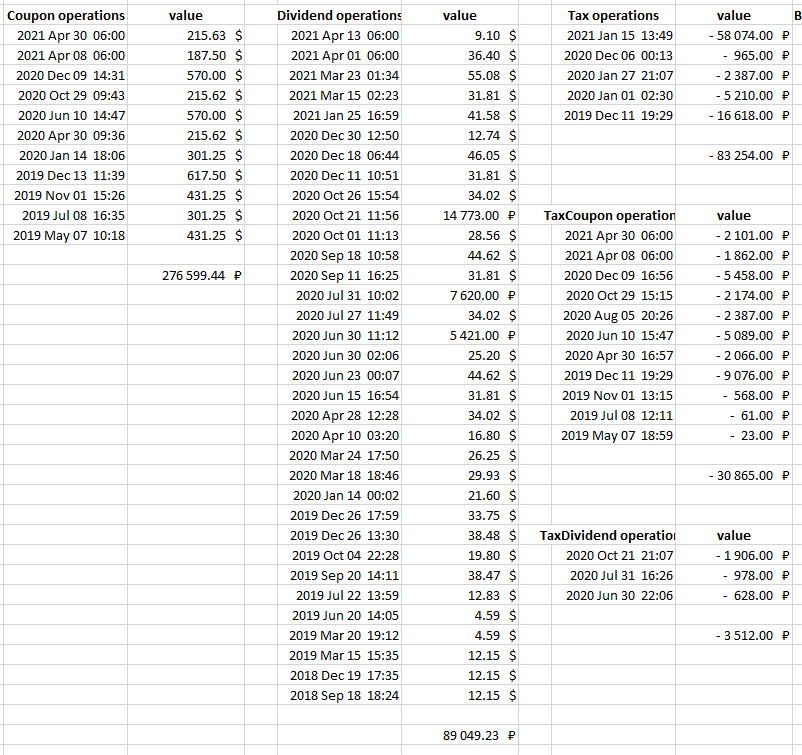

— Позиции

В левой части таблицы выводится информация по текущему портфелю:

Параметры (базовые, из API):

name — название бумаги

ticker — тикер

balance — количество бумаг в портфеле

currency — валюта

ave.price — средняя цена покупки в валюте

exp.yield — ожидаемая прибыль с продажи (без учёта налогов и комиссий)

Тут, кстати, стало понятно, откуда взялась сумма 955 644 руб (+12,21%) на главном экране приложения — это как раз и есть суммарный exp.yield в рублях по рыночному курсу.

Параметры, посчитанные на основе базовых:

market price — текущая рыночная цена одной бумаги (ave.price + exp.yield)

% change — процент изменения стоимости актива (market_price / ave.price) * 100) — 100)

market value — текущая рыночная стоимость всей позиции (market_price * balance)

market value RUB — рыночная стоимость всей позиции в пересчёте на рубли по текущему рыночному (не ЦБ) курсу

ave. % — среднее арифметическое всех % change. Сейчас я понимаю, что это бесполезный параметр. Надо было считать по-другому, возможно исправлю в следующих версиях программы.

total value: — рыночная стоимость портфеля в рублях (сумма всех market value RUB)

Как видим из скриншота, total value составляет 8 782 836, что близко к значению на главном экране приложения: 8 782 160р, но не соответствует ему точь-в-точь. Отклонение составляет 0,0077%. Не существенно, но чем вызвано, я не совсем понимаю. Если есть идеи по исправлению — напишите, пожалуйста, в комментариях.

Дальше — интереснее!

Сразу после блока с рыночными ценами, располагается самый сложный, с точки зрения расчётов, блок: стоимость активов по ЦБ и расчёт ожидаемого налога при продаже.

CB value RUB — стоимость позиции в рублях по курсу ЦБ на сегодня.

Внизу считается сумма, которая у меня составила 8 749 045 — это оценка стоимости моего портфеля, с точки зрения ЦБ, и она отличается от рыночной стоимости на 33 791 руб, что вполне нормально.

ave.buy in RUB — средняя стоимость покупки в рублях по курсу ЦБ на дату покупки. Это важный параметр для последующего расчёта налога.

Сложность в том, что бумага могла приобретаться частями, в разные дни, а могла частично продаваться. Здесь действует такое правило, что первой продаётся та бумага, которая первой покупалась.

Чтобы решить эту задачу, я придумал сделать для каждой позиции упорядоченный список (массив). Программа пробегает по всем операциям покупки, находя операции с figi данной бумаги, и каждая покупка добавляет в список количество ячеек, соответствующее количеству приобретённых бумаг. Каждая ячейка содержит значение, соответствующее цене покупки в рублях по курсу ЦБ на дату операции. А каждая продажа удаляет нужное количество ячеек из начала списка. Затем считается среднее значение по оставшимся ячейкам, так получается средняя цена покупки в рублях по курсу ЦБ.

Был небольшой подвох, связанный с тем, что в списке операций от Tinkoff API есть не только выполненные, но и нулевые операции, которые пришлось отсеивать.

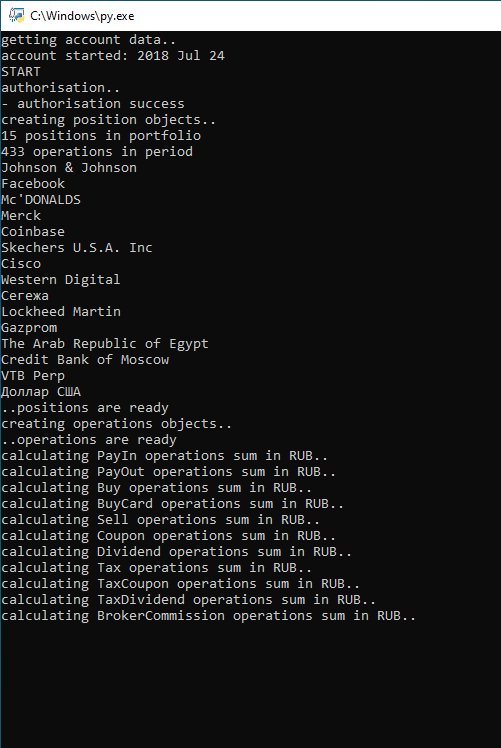

Чтобы API ЦБ РФ не решил, что мы его ддосим, я поставил небольшую задержку. В итоге, всё считается как надо, но этот этап обрабатывается ощутимо медленно. Чтобы обработались мои 15 позиций и 430 операций, приходится ждать около 1 минуты.

Наверняка это можно как-то оптимизировать, но, в принципе, мы не торопимся.

Разобравшись с самым сложным этапом, можно составить следующие колоночки:

sum.buy in RUB — сумма покупки позиции в рублях по курсу ЦБ (ave.buy in RUB * balance)

Внизу считается сумма, которая составила 7 178 123 — на такую сумму, по мнению ЦБ, я приобрёл текущие активы.

tax base — налоговая база (sum.buy in RUB — CB value RUB)

expected tax — ожидаемый налог по ставке 13%, который нам насчитают, если продать бумагу сейчас.

Внизу получилась сумма: 207 145 руб. — такой налог будет удержан, если я продам весь портфель сейчас.

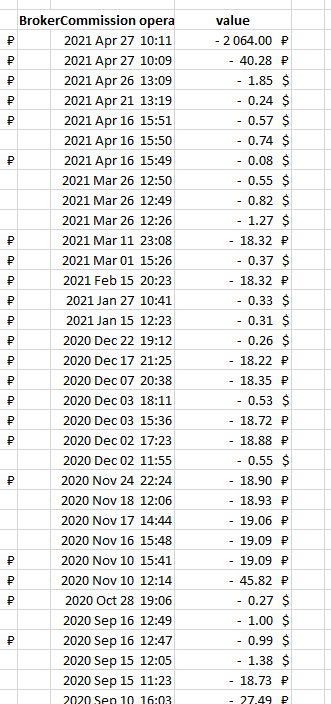

— Операции

Справа от раздела с позициями, выводим колоночки со всем типами операций, которые может нам предоставить Tinkoff API. Их много, на один скриншот не влезают, но на большом мониторе помещается:

Под каждой колоночкой считается сумма. Это как раз то, что нам не покажет брокер. И здесь есть кое-что интересное.

Теперь мы можем сравнить сумму внесённых средств и сумму выведенных (в переводе на рубли по курсу ЦБ)

Ещё можно посчитать сумму всех купонов и дивидендов, а также, внимание:

все комиссии, уплаченные брокеру, и все налоги, удержанные брокером!

Итак, вот мы получили и разложили перед глазами все имеющиеся данные.

Теперь можно сделать из них выводы.

— Аналитика

Я впихнул этот маленький раздел прямо под таблицей с позициями.

Investing period — период инвестирования с даты, которую мы указали в текстовом файлике до сегодняшней даты. По идее, должен пригодиться для последующих расчётов эффективности инвестирования.

Кстати, что касается дат, я не учитывал часовые пояса, и это может где-то выплыть.

PayIn — PayOut — разница между внесёнными на счёт средствами и выведенными по курсу ЦБ на дату операции. У меня это получилось 5 843 172 руб — столько средств я задонатил на свой счёт.

Commissions payed — сумма всех комиссий, уплаченных брокеру. У меня она составила 17 315 руб, из которых 2200 руб — это 2% побор за участие в IPO Сегежа, в которое я впутался пару дней назад. Если не принимать его во внимание, то за всё время я заплатил всего около 15 000 руб комиссий, что, я считаю, достаточно мало. На тарифе Премиум при покупке $1000 я плачу всего 18,22 руб комиссии.

Кстати, из-за появления в портфеле позиции «Сегежа» в первый день после IPO программа не могла выполниться и выдавала ошибку. На следующий день по бумаге с API стали приходить нормальные данные и программа снова заработала.

Taxes payed — сумма налогов, уплаченных брокером только в российский бюджет. Налог с дивидендов, уплаченный в других странах, здесь не учитывается, его надо заказывать отдельной справкой в личном кабинете.

Если что, форма W8BEN, у меня, на данный момент, по некоторым причинам, не действует.

Итого, в российский бюджет я уже уплатил 117 631 руб, и, как было посчитано выше, мне предстоит уплатить ещё порядка 207К, если я зафиксирую портфель сейчас.

Здесь ещё раз уточню: налог считается в рублях, и если мы купили бумагу за $100 при курсе ЦБ 60р за доллар, а через год, когда доллар стал стоить 80р, продали эту бумагу за те же $100, мы должны будем заплатить налог 260р за счёт курсовой разницы, потому что, с точки зрения ЦБ, мы купили бумагу за 6000р, а продали за 8000р, хотя ни одного $ мы не заработали.

Clean portfolio — стоимость нашего портфеля по текущему рыночному курсу за вычетом предстоящего налога. Это те деньги, которые мы реально сможем вывести, если зафиксируем весь портфель сейчас. Сюда ещё можно накинуть комиссию брокера, но она варьируется, и я не стал её хардкодить. Навскидку, если у меня портфель примерно $116000 и тариф Премиум, комиссия за продажу всех активов получится где-то примерно 2000р. И ещё почти столько же, если я захочу поменять в рубли. Если не ошибаюсь, в Тинькофф Инвестициях комиссия на всё одинаковая.

Profit — сумма, которую мы заработаем при фиксации портфеля сегодня. Считается как Clean portfolio — (PayIn — PayOut), т.е., полученные средства, очищенные от налогов, минус вложенные средства. У меня получилась сумма 2 732 519, что похоже на сумму «Доход за всё время» из раздела «Портфельная аналитика» в мобильном приложении, только за вычетом налога 207К. Расхождение около 2500 руб. Не знаю, насколько это здесь существенно.

В общем-то, это пока всё, что я сделал.

Заключение

Осталась неподсчитанной эффективность вложений. Мы знаем точный период инвестирования, знаем профит. Однако, сложность в том, что вложенные средства не были зачислены разово, а поступали на счёт периодически, разными суммами, а иногда выводились. Для расчёта эффективности инвестирования нужно что-то вроде формулы XIRR в Excel, но я пока не сообразил, как вкрутить её в эту программу. Если у вас есть идеи на этот счёт — поделитесь, пожалуйста.

Зато, мы разобрались, откуда получаются значения, приводимые в клиентском приложении.

Также, мы узнали суммы комиссий и налогов, как уплаченные, так и ожидаемые.

Нашли реальную сумму, которую сможем вывести со счёта при фиксации портфеля, после удержания налогов.

А главное: получили возможность одним кликом собирать все данные по портфелю со всеми операциями в одну большую таблицу Excel, с которой дальше можем работать средствами самого Excel, можем экспортировать в Google Sheets, или просто сохранить как архив для анализа в будущем.

Проект опубликован на GitHub

В планах сделать оконную версию программы с интерфейсом в виде приложения .exe для тех, кто не хочет возиться с установкой Python на свою машину, и при этом ещё не боится вводить данные своего аккаунта в приложение неизвестного разработчика (я бы, наверно, не рискнул).

Это мой первый проект на Python и первая публикация на Хабре.

Надеюсь, информация окажется полезной для улучшения взаимодействия с приложениями Тинькофф, работы с API и разработки подобных программ, а также поспособствует более осознанному инвестированию, а следовательно, повысит ваше благосостояние. Благодарю, что дочитали до конца.