Рассчитаем Будущую стоимость инвестиции для различных способов начисления процента: по формуле простых процентов, сложных процентов и формуле аннуитета.

Будущая стоимость (Future Value), является суммой, в которую в будущем превратится определенная сумма денег, инвестированная ранее под известную процентную ставку. Она рассчитывается на базе концепции стоимости денег во времени: деньги, доступные в настоящее время, стоят больше, чем та же самая сумма в будущем, вследствие их потенциала обеспечить доход. Расчет Будущей стоимости, также как и

Приведенной (Текущей) стоимости

важен, так как, платежи, осуществленные в различные моменты времени, можно сопоставлять (сравнивать, складывать, вычитать) лишь после приведения их к одному временному моменту.

Будущая стоимость инвестиций зависит от того, каким методом начисляются проценты:

простые проценты

,

сложные проценты

или

аннуитет

(в

файле примера

приведено решение задачи для каждого из методов).

Простые проценты

Сущность метода начисления по простым процентам состоит в том, что проценты начисляются в течение всего срока инвестиции на одну и ту же сумму (проценты, начисленные за предыдущие периоды, не капитализируются, т.е. на них проценты в последующих периодах не начисляются).

При начислении простых процентов формула для расчета будущей стоимости (FV) инвестиций имеет следующий вид:

FV = PV * (1+i*n)

где PV —

настоящая (приведенная) стоимость

(сумма, которая инвестируется в настоящий момент и на которую начисляется процент); i — процентная ставка

за период

начисления процентов (например, если проценты начисляются раз в год, то годовая; если проценты начисляются ежемесячно, то за месяц (=годовая ставка/12)); n – количество периодов времени, в течение которых начисляются проценты.

Как видно из формулы FV (в MS EXCEL используется аббревиатура БС) это ни что иное, как

наращенная сумма

с использованием простых процентов. Про вычисление наращенной суммы при постоянной и переменной ставке можно прочитать в статье

Простые проценты в MS EXCEL

.

Примечание

. В MS EXCEL нет отдельной функции для расчета Будущей стоимости по методу Простых процентов. Функция

БС()

используется только для расчета в случае сложных процентов и аннуитета. Хотя, указав в качестве аргумента Кпер значение 1, а в качестве ставки указать i*n, то можно заставить

БС()

рассчитать Будущую стоимость и по методу простых процентов (см.

файл примера

).

Сложные проценты

При использовании сложных ставок процентов процентные деньги, начисленные после каждого периода начисления, присоединяются к сумме долга. Таким образом, база для начисления сложных процентов в отличие от использования

простых процентов

изменяется в каждом периоде начисления. Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, называется капитализацией процентов. Иногда этот метод называют «процент на процент» (см.

файл примера

). Формула для расчета Будущей стоимости в случае начисления по сложным процентам имеет следующий вид:

FV = PV * (1+i)^n

где PV —

настоящая (приведенная) стоимость

(сумма, которая инвестируется в настоящий момент и на которую начисляется процент); i — процентная ставка

за период

начисления процентов (например, если проценты начисляются раз в год, то годовая; если проценты начисляются ежемесячно, то за месяц). Предполагается, что процентная ставка не изменяется в течение всего срока инвестирования; n – количество периодов времени, в течение которого начисляются проценты.

Про вычисление Будущей стоимости по сложным процентам можно прочитать в статье

Сложные проценты в MS EXCEL

. В этой статье разобраны случаи применения функции

БС()

и формула капитализации m раз в год. В статье

Сложные проценты в MS EXCEL. Переменная ставка

разобраны случаи применения функции

БЗРАСПИС()

для расчета будущей стоимости при переменной ставке. В статье

Непрерывные проценты

Будущая стоимость рассчитывается при непрерывном начислении процентов.

Аннуитет

Если, помимо начальной инвестиции, через равные периоды времени производятся дополнительные равновеликие платежи (дополнительные инвестиции), то расчет Будущей стоимости существенно усложняется См. статью

Аннуитет. Определяем в MS EXCEL Будущую Стоимость

.

В случае, если сумма начальной инвестиции =0 и нужно определить Будущую стоимость периодических равновеликих платежей, то это можно сделать по формуле (см.

файл примера

):

FV = PMT * (((1+i)^n)-1) / i

где PMT – размер платежа при аннуитете; i — процентная ставка

за период

начисления процентов (например, если проценты начисляются раз в год, то годовая; если проценты начисляются ежемесячно, то за месяц). В формуле предполагается, что проценты начисляются в конце периода; n – количество периодов времени, в течение которых начисляются проценты (и делаются платежи).

Функция БС в Excel рассчитывает будущую стоимость инвестиции при условии, что процентная ставка является константой (не меняется с течением времени), и возвращает соответствующее значение. Функцию можно использовать в случаях, когда по окончанию срока выполняется единый платеж, а также при разбиении общей суммы на несколько фиксированных платежей.

Примеры использования финансовой функции БС в Excel

Пример 1. Вкладчик сделал депозит с ежемесячной капитализацией на сумму 100 000 рублей под 13% годовых сроком на 4 года. Какую сумму средств он сможет снять со своего депозитного счета по окончанию действия договора с банком?

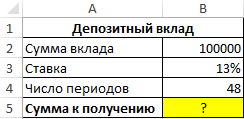

Исходные данные:

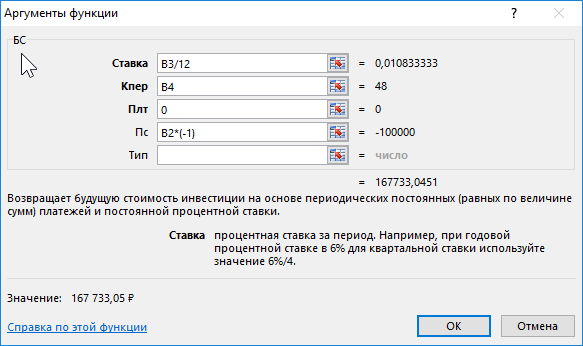

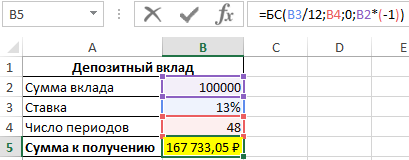

Формула для расчета:

Описание аргументов:

- B3/12 – ставка за период (капитализация выполняется ежемесячно);

- B4 – число периодов капитализации вклада;

- 0 – сумма выплаты за период капитализации (неизвестная величина в рамках данной задачи, поэтому значение 0);

- B2*(-1) – начальная сумма вклада (инвестиция, которая должна являться отрицательным числом).

Результаты расчета:

Спустя 4 года вкладчик получит 167 733 рубля.

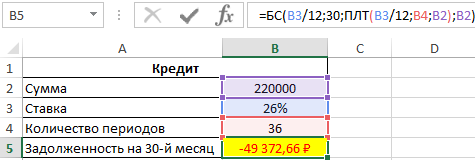

Расчет суммы долга по кредиту по состоянию на 30-й период погашения

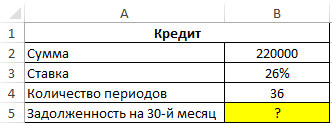

Пример 2. Заемщик взял кредит в банке под 26% годовых на сумму 220 000 рублей сроком на 3 года с ежемесячным фиксированным платежом. Какой будет сумма задолженности заемщика по окончанию 30-го периода выплат?

Исходные данные:

Формула для расчета:

=БС(B3/12;30;ПЛТ(B3/12;B4;B2);B2)

Описание аргументов:

- B3/12 – месячная процентная ставка;

- 30 – номер периода для расчета остатка задолженности;

- ПЛТ(B3/12;B4;B2) – функция, возвращающая сумму ежемесячного платежа;

- B2 – тело кредита.

Полученный результат:

Фактическая задолженность за кредит по окончанию 30-го месяца составит примерно 49372 рубля.

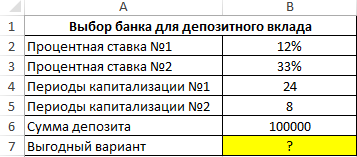

Сравнительный инвестиционный анализ условий депозита в банке

Пример 3. Вкладчик получил предложения по депозитному вкладу от двух банков с различными условиями:

- Ставка – 12% годовых, капитализация – ежемесячная.

- Ставка – 33% годовых, капитализация – ежеквартальная.

Определить, какое из предложений является более выгодным, если сумма вклада – 100000 рублей, срок действия договора – 2 года.

Исходные данные:

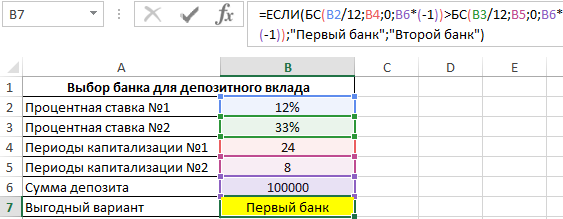

Формула для расчета:

С помощью функции ЕСЛИ определяем, в каком случае будущая стоимость окажется больше и возвращаем соответствующее значение. Полученный результат:

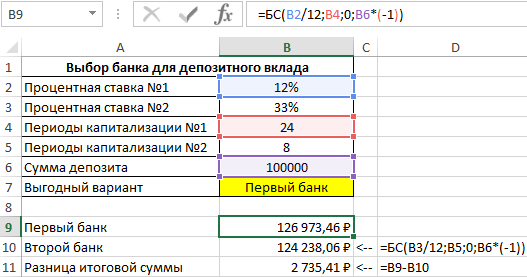

Выведем результаты расчетов функций БС и разницу сумм:

Как видно, несмотря на высокую годовую ставку, первый банк сделал более выгодное предложение, поскольку по условиям предложенного договора капитализация является ежемесячной. То есть, чем чаще происходит капитализация, тем быстрее увеличивается сумма вклада.

Особенности использования финансовой функции БС в Excel

Функция БС используется наряду с прочими финансовыми функциями (ПС, ПЛТ, КПЕР и другими) и имеет следующий синтаксис:

=БС(ставка;кпер;плт;[пс];[тип])

Описание аргументов:

- ставка – аргумент, принимающий числовое или процентное значение ставки за указанный период. Обязательный для заполнения. Если по условию используется годовая ставка, необходимо выполнить пересчет по следующей формуле: R=Rg/n, где Rg – годовая ставка, n – число периодов.

- кпер – числовое значение, характеризующее число периодов оплаты. Аргумент обязателен для заполнения. Если кредит был взят на период 3 года, выплаты по которому должны производиться каждый месяц, аргумент кпер должен принять значение 3*12=36 (12 – месяцы в году).

- плт – числовое значение, характеризующее фиксированную сумму выплаты за каждый период. Аргумент обязателен для заполнения. Если выплата за период является неизвестной величиной, аргумент плт может принимать значение 0, но при этом следующий аргумент задается явно.

- [пс] – приведенная стоимость на данный момент. Например, когда заемщик берет кредит у финансовой организации, тело кредита является приведенной на текущий момент стоимостью. По умолчанию аргумент [пс] принимает значение 0, а плт должен иметь отличное от нуля значение.

- [тип] – числовое значение, характеризующее тип выплат: в конце или начале периода. Принимает только два значения: 0 (если явно не указан) и 1.

Примечание 1:

- При указании аргумента ставка можно использовать процентный формат данных (например 17%) и числовой аналог (0,17).

- Расходные операции (текущая стоимость, выплата за период) должны быть указаны со знаком «-», то есть являться отрицательными числами.

- Функция БС использует в расчетах следующую формулу:

- Данная функция может быть использована для расчета баланса на конец периода и остаточной суммы задолженности по кредиту на текущий момент.

- Если процентная ставка меняется со временем, для расчетов следует использовать формулу БЗРАСПИС.

- Аргументы функции могут являться числовыми значениями или текстовыми данными, которые могут быть преобразованы в числа. Если один или несколько аргументов функции БС принимают текстовые строки, не содержащие числовые значения, будет возвращен код ошибки #ЗНАЧ!.

Примечание 2: функция БС также применяется для определения остатка задолженности по кредиту с аннуитетным графиком выплат, при этом дополнительные проценты и комиссии учтены не будут. Аннуитетный график предполагает фиксированную сумму погашения для каждого периода выплат (состоит из процентов и тела кредита).

Функции выплат по займам и вкладам

(все эти функции

используют одни и те же аргументы, хотя

некоторые применяются в зависимости

от конкретной функции)

|

Функция |

Назначение |

Аргументы |

|

БЗ |

Будущее |

Норма; |

|

ПЗ |

Текущий |

Норма; |

|

ППЛАТ |

Величина |

Норма; |

|

ОСНПЛАТ |

Выплата |

Норма; |

|

ПЛПРОЦ |

Выплата |

Норма; |

|

НОРМА |

Норма |

Кпер; |

|

КПЕР |

Количество |

Норма; |

Ниже приведено

краткое описание аргументов:

Норма

(ставка) – это процентная ставка за

период.

Кпер (число

периодов) – это общее количество платежей

или периодов выплат.

Выплата

–

это плата, производимая в каждый период

и не меняющаяся за все время займа;

Параметр Тип

определяет время выплаты.

БЗ –

это будущая стоимость или баланс

наличности, который нужно достичь после

последней выплаты. Если «бз» опущено,

оно полагается равным 0 (будущая стоимость

займа, например, равна 0).

НЗ –

текущее значение – начальная

стоимость вложения или ссуды. Так,

начальная стоимость ссуды равна,

собственно, сумме займа.

Тип

– задает режим выплат. Для выплат в

конце месяца указывается значение 0, и

1 для выплат в начале месяца. Если аргумент

тип опущен, то он полагается равным 0

Н.П.

– это предполагаемая величина процентной

ставки. Если аргумент опущен, то он

полагается равным 10 процентам.·Если

функция НОРМА не сходится, следует

попытаться использовать различные

значения начального приближения.

-

Пояснения к лабораторной работе №3_12 Функции выплат Excel

Задание 2.

Определить

сумму первоначального вклада, который

обеспечивает клиенту ежегодные выплаты

в сумме 10 млн. руб в течении 5 лет (сложные

проценты, 65 % процентов годовых).

Ответ: 23,308980 млн.

руб. при выплате в начале периода и

14,126650 млн. руб. при выплате в конце

периода.

В данном случае

используется функция Excel ПС

(ставка; кпер; плт; [бс]; [тип])

– приведенная (к текущему моменту)

стоимость инвестиции.

Аргументы данной

функции – процентная

ставка (в

данном случае 65%),

кпер

– количество периодов (в данном случае

5),

плт

– размер периодиеческого платежа – ОН

ДОЛЖЕН БЫТЬ ПОСТОЯННЫМ В ТЕЧЕНИЕ ВСЕХ

РАССМАТРИВАЕМЫХ ПЕРИОДОВ

(в данном

случае 10

млн. руб.),

паратметр тип

– 1

или 0

– определяет в начале или в конце периода

делается выплата.

Таким образом, если

исходные данные размещены в ячейках

B4,

B5,

и B6

решение задачи можно найти с помощью

формул Excel:

=ПС(B4;B5;-B3;;0)и

=ПС(B4;B5;-B3;;1)

* * *

Ознакомьтесь,

пожалуйста с информацией об

остальных

Функциях

выплат по займам и вкладам Excel

(все

эти функции используют одни и те же

аргументы, хотя некоторые применяются

в зависимости от конкретной функции)

В данных функциях

применяется допущение об Аннуитете —

ряде

постоянных денежных выплат, делаемых

в течение длительного периода.

Например, заем под автомобиль или заклад

являются аннуитетами.

|

Функция |

Назначение |

Аргументы |

|

БС |

Будущая |

ставка; |

|

ПС |

Приведенная стоимость |

ставка; |

|

ПЛТ |

Сумма |

ставка; |

|

ОСПЛТ |

Величина суммы |

ставка; |

|

ПРПЛТ |

Сумма |

ставка; |

|

СТАВКА |

Процентная |

кпер; |

|

КПЕР |

Количество |

ставка |

Ниже приведено

краткое описание аргументов:

Cтавка

– это процентная ставка за период.

Кпер(число

периодов) – это общее количество платежей

или периодов выплат.

Плт

– это

плата, производимая в каждый период и

не меняющаяся за все время займа; Параметр

Тип

определяет время выплаты.

БС

– это

будущая стоимость или баланс наличности,

который нужно достичь после последней

выплаты. Если «бс» опущено, оно полагается

равным 0 (будущая стоимость займа,

например, равна 0).

ПС

– текущее

значение – начальная стоимость

вложения или ссуды. Так, начальная

стоимость ссуды равна, собственно, сумме

займа.

Тип

– задает режим выплат. Для выплат в

конце месяца указывается значение 0, и

1 для выплат в начале месяца. Если аргумент

тип опущен, то он полагается равным

0

предположение

– это предполагаемая величина процентной

ставки. Если аргумент опущен, то он

полагается равным 10 процентам.·Если

функция НОРМА не сходится, следует

попытаться использовать различные

значения начального приближения.

В функциях, связанных

с аннуитетами, выплачиваемые денежные

средства, такие как депозит на сбережения,

представляются отрицательным числом;

полученные денежные средства, такие

как чеки на дивиденды, представляются

положительным числом. Например, депозит

в банк на сумму 1000 руб. представляется

аргументом -1000 — для вкладчика и

аргументом 1000 — для банка.

Microsoft Excel выражает

каждый финансовый аргумент через другие.

Если ставка не равна 0, то:

ПС*(1+Ставка)^Кпер+Плт*(1+Ставка*Тип)*((1+Ставка)^Кпер-1/Ставка)+БС=0

Если Ставка=0, то

(Плт

* Кпер) + ПС + БС = 0

Обратите внимание,

что данные функции наряду с функциями

используемыми для расчетов выплат с

помощью формул схем (1)простых процентов,

(2)сложных процентов и (3)комбинированной

((1) А=

А0(1+pT)

(2) А=

А0(1+p)T

(3)А=

А0(1+p)n(1+p

?))

используются при расчетах кредитов.

* * *

Например, кредит

в размере 10

млн. руб.

взят на срок 6

лет с

годовой ставкой 15%.

Если погашение производится 6-ю равными

платежами, то размер каждого из них

можно найти с помощью функции ПЛТ –

ПЛТ(15%;6;-1000000)

— он равен

264 236,91р

В этом случае

|

№ |

Долг |

Выплата |

Остаток=Долг-Выплата |

Погашение |

Погашение |

|

1 |

1 |

264 |

885 |

114 |

150 |

|

2 |

1 |

264 |

754 |

131 |

132 |

|

3 |

867 |

264 |

603 |

151 |

113 |

|

4 |

693 |

264 |

429 |

173 |

90 |

|

5 |

494 |

264 |

229 |

199 |

64 |

|

6 |

264 |

264 |

-0,00р. |

229 |

34 |

Для расчета общей

суммы долга используется функция БС

— для первого

периода БС(15%;1;;-1000000)

или =1000000*(1+15%) (исходя из формул (1) и (2)

— для последующих

– вместо -1000000 подставляется со знаком

“минус” ссылка на остаток долга после

каждого из равных платежей (4-ый столбец)

– значение

При этом каждую из

равных Выплат

можно

разбить на неравные друг другу платежи

по основному долгу и по процентам

(найденные с помощью функций ОСПЛТ

и ПРПЛТ)

– в сумме оба значения за каждый период

всегда равны значению Выплаты,

то есть

264 236,91р

ДЛЯ

ТОГО, ЧТОБЫ НАЙТИ ПРИБЫЛЬ ОТ ПРОЦЕНТОВ

ПО КРЕДИТУ,

необходимо

просуммировать 6 значений столбца

Погашение

процентов

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Будущая стоимость является оборотной стороной временных изменений денег. Будущая стоимость говорит о том, сколько будет стоить известная сумма денег (или известная серия выплат) через некоторый промежуток времени. Синтаксис функции БС следующий: БС(ставка;кпер;плт;пс;тип).

Будущая стоимость платежей

В этом примере мы предположим, что открыли накопительный счет для своего ребенка, чтобы к окончанию школы насобирать ему сумму, необходимую для платного обучения в университете. Начиная со следующего месяца, вы будете ежемесячно откладывать 50 долларов на этот счет под 3% годовых. Следующая формула показывает, что к совершеннолетию у вашего сына на счету будет 14297,02 долларов (рис. 1): =БС(,03/12;18*12;-50;0;0).

Рис. 1. Вычисление будущей суммы платежей

Годовую процентную ставку 3% мы преобразуем в месячную; 18 лет также преобразуем в месяцы. Приведенная стоимость отсутствует, так как вы только что открыли счет. Аргумент Тип равен нулю, так как вносить суммы вы начинаете со следующего месяца.

Будущая стоимость суммы вклада

В следующем примере вычисляется будущая стоимость суммы денег, которая не будет пополняться, и с нее не будут сниматься деньги. Предположим, что вы открыли пенсионный счет, внесли на него 20 тысяч долларов и планируете через 15 лет выйти на пенсию (рис. 2): =БС(,08;15;0;-20000;0).

Рис. 2. Вычисление будущей стоимости вклада

В данном примере предполагается, что пенсионный вклад гарантирует получение 8% годовых. Значение -20000 представляет двадцать тысяч долларов, уходящих от вас в банк. В результате мы получаем 63443,38 долларов — эту сумму вы получите через 15 лет при выходе на пенсию.

Округление в финансовых формулах

При использовании финансовых формул проблема округления значений ощущается особенно остро. Excel предлагает несколько функций для выполнения этой задачи: ОКРУГЛ, ОКРУГЛВНИЗ И ОКРУГЛВВЕРХ. Чтобы предотвратить накопительные ошибки, округляйте только конечный получаемый результат. Другими словами, избегайте округления промежуточных данных. Обычно результаты финансовых расчетов отображаются в виде чисел с двумя десятичными разрядами или вообще без таковых. В промежуточных расчетах это предполагает получение результатов с точностью до цента или доллара.

В отдельных случаях вычисления базируются на приблизительных данных или данных, полученных в результате эмпирического анализа или подбора параметров. Поэтому уже давно обычной практикой стало применение округленных значений (чтобы не утруждать себя вводом длинных значений). Предположим, что вы арендуете торговое помещение площадью 1537 квадратных метров по цене 43,55 долларов за квадратный метр. Простое умножение приводит к получению суммы $66936,35.

Однако вы знаете, что арендная плата может изменяться (скажем, в диапазоне от 42 до 45 долларов). В результате конечная сумма аренды будет колебаться в небольших пределах. Чтобы избежать излишней неточности, конечную сумму можно округлить до ближайших ста или даже тысячи долларов. Одна из потенциальных опасностей, привнесенная современными технологиями, — это быть обманутым видимой точностью на самом деле приблизительных оценок.

Будущая стоимость платежей и суммы вклада

Также можно вычислить будущую стоимость и уже существующего вклада, на который периодически будут добавляться (или сниматься) деньги. В предлагаемом примере мы собираемся вносить ежемесячные платежи в сумме 900 долларов по закладной на сумму 150 тысяч долларов. Процентная ставка составляет 5,75% годовых. Следующая формула вычисляет, сколько мы останемся должны через пять лет: =БС(,0575/12;5*12;-900;150000;0).

Платежи вносятся ежемесячно, поэтому все остальные аргументы мы соотносим с месяцами — количество лет умножается, а процентная ставка делится на 12. Текущий баланс показан как приход денег, хотя на самом деле они не поступают в настоящий момент — это движение было, когда мы изначально покупали дом. Так как область определения задачи распространяется на пять будущих лет, начиная с текущего момента, совершенно не имеет значения, когда на самом деле был выполнен начальный платеж.

Лучше представить себе данную задачу следующим образом. Некто одолжил вам 150 тысяч долларов, чтобы выкупить закладную на дом, хотя на самом деле этого не произошло. Вычисленное значение — 137435,10 — это сумма выходного потока по истечении пяти лет.

В предыдущем посте я обещала облегчить вашу учетную участь и рассказать вам о том, как обычный Excel может помочь с выбором депозита. Причем, выгодного вам, а не только банку. Обещала – выполняю. Следуя моей инструкции, вы легко сможете определить, какие условия по банковским вкладам принесут вам наибольший доход.

За расчет потенциальной доходности в Microsoft Excel отвечает специальная функция БС (Будущая Стоимость (Future Value (FV) – о ней мы говорили здесь). Для того, чтобы ее вызвать, нажмите на символ f x , слева от строки ввода значений и адресов ячеек.

В открывшемся Мастере функций в строке поиска функций введите БС и нажмите Ввод. Кликните мышью на подсвеченной синим цветом строке БС, как показано ниже.

Составляющим формулы расчета будущей стоимости FV = PV(1+r)n в Excel соответствуют следующие функции:

| Общее название | Функция в Excel | Краткое описание |

|---|---|---|

| FV (Future Value) | БС (Будущая Стоимость) | Будущая сумма вклада |

| PV (Present Value) | ПС (Текущая Стоимость) | Текущая стоимость вклада |

| n | КПЕР (Количество Периодов) | Число периодов начисления процентов по вкладу |

| r | СТАВКА | Процентная ставка по вкладу |

Заполняем (вручную или указав адреса соответствующих ячеек) поля данными из нашего примера. Напомню, что мы решили открыть депозит, разместив на нем 10 000 рублей сроком 5 лет и под 10% годовых.

Ставку по вкладу указываем в виде десятичной дроби, т.е. 10% превратятся в 0,1. В Кпер ставим количество лет – у нас вклад на 5 лет, значит 5. Поле Плт оставляем пустым. В поле ПС начальную сумму вклада указываем со знаком “минус”, т.к. мы эти деньги отдаем, а не получаем.

Поле Тип заполняем с учетом того, как производится выплата процентов по нашему вкладу:

- если в конце срока (на языке финансистов такой поток платежей называется постнумерандо), то ставим “0” или оставляем поле пустым;

- если в начале срока (на языке финансистов такой поток платежей называется пренумерандо), то ставим “1”.

В случае если проценты по вкладу начисляются ежемесячно или ежеквартально, то в поле Ставка годовую процентную ставку следует разделить на 12 или 4 соответственно в виде десятичной дроби. Вместе с этим нужно внести изменения в Кпер, пересчитав количество выплат: при ежемесячном начислении в течение 5 лет ставим 60 (12 мес. х 5 лет); при квартальном – 20 (4 кв. х 5 лет).

А теперь: внимание – вопрос. Как изменится доходность нашего вклада в случае начисления банком сложных процентов в конце каждого месяца, а не года, как мы считали до этого, на протяжении 5 лет? Давайте посмотрим. Напомню, до этого у нас получалась сумма в размере 16 105 руб. Заполняем поля и нажимаем “ОК”.

Получаем 16 453 рубля. Как видите, разница 343 рубля. А главное: чем больше сумма вашего вклада и время его размещения, тем ощутимей будет прибавка. Такова магия сложных процентов. Отсюда – вывод. Проценты по вашему вкладу должны:

- капитализироваться;

- капитализироваться ежемесячно.

Чем чаще начисляются проценты и добавляются к сумме вашего вклада, тем лучше работают ваши деньги. Кстати, хотите узнать, как скоро ваш вклад удвоится? Нет ничего проще. Воспользуйтесь правилом 72.

- Разделите число 72 на предлагаемую банком процентную ставку, и вы получите то число лет, которое нужно для увеличения ваших вложений в 2 раза.

А сейчас (барабанная дробь) испытайте чувство гордости за себя. Потому что теперь вы можете рассчитать это в Excel. Для этого вызовите функцию Кпер, заполните данные из нашего примера (10% годовых, 5 лет, выплата процентов в конце года) и добавьте в поле БС ожидаемую сумму вклада в размере 20 000 руб. (10 000 руб. х 2). Вуаля!

А еще есть правило волшебной двадцатки. Суть его в том, что для обеспечения завтра того уровня дохода, к которому вы привыкли сегодня, вам нужна сумма в 20 раз превышающая ваш годовой доход. Посчитайте и впечатлитесь полученной цифрой.

Но, как гласит народная мудрость, о деньгах и здоровье вспоминают тогда, когда они заканчиваются. И часто бывает так, что изменить что-либо уже поздно. Стоит ли рисковать? Когда все, что вам нужно сделать – это подумать о завтра сегодня.

- Если у вас есть вопросы, пишите их в комментариях ниже, я вам отвечу. Также вы всегда можете обратиться ко мне за консультацией, пройти мои курсы и вебинары.