Если в организации нет наемных сотрудников, в налоговую службу передаются сведения о нулевой численности работников ООО в составе расчета о страховых взносах. Если в будущем показатель изменится, о принятом персонале работодатели отчитываются при подаче очередного РСВ.

КНД 1110018 больше не нужна

С 2021 года форма КНД 1110018 больше не применяется как отдельный отчет (Приказ ФНС № ЕД-7-11/752@ от 15.10.2020), но в НК РФ требование отчитываться в налоговую о количестве работающих граждан сохранилось. Руководители организаций интересуются, отражать ли ССЧ, если в текущем квартале нет работников, и как правильно отчитаться в этом случае. Сейчас для этого используют титульный лист формы РСВ (расчета по страховым взносам), утвержденной Приказом ФНС № ЕД-7-11/875@ от 06.10.2021. А для отчетности за 1 квартал 2023 года и позже для этих целей компаниям придется пользоваться бланком РСВ, форма которого введена Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@.

Сдают ли нулевую форму

Пункт 3 статьи 80 НК РФ обязывает организации и индивидуальных предпринимателей отчитываться о количестве работников, может ли ССЧ равняться нулю и как отчитываться в таком случае, разъяснений в кодексе нет. Но такое возможно, если в организации или у индивидуального предпринимателя нет сотрудников с трудовыми договорами. В связи с этим стоит внести ясность, кем считать физическое лицо, являющееся индивидуальным предпринимателем, — сотрудником или нет. Тот же вопрос касается и главы предприятия, в котором нет персонала.

ИП без сотрудников

Индивидуальный предприниматель не выступает в качестве работодателя для самого себя. Такую однозначную позицию заняла ФНС еще в 2009 году (см. письмо № 358-6-1 от 27.02.2009). Кроме того, что ИП не отражает самого себя как штатную единицу в отчетности, он не вправе сам себе платить зарплату и заключать с самим собой трудовой договор. По этой причине ИП без штата не задают вопрос, надо ли подавать нулевой отчет — сведения о среднесписочной численности, они не сдают такую отчетность. Подавать ее придется только в том случае, если в течение отчетного периода предприниматель привлекал к работе наемный персонал.

Организации без сотрудников

Для организаций, не имеющих сотрудников, тоже важно корректно определить, равна ли нулю среднесписочная численность, если нет работников в ООО в отчетном квартале. Рассмотрим две ситуации::

- Лицо, не являющееся учредителем, занимает пост генерального директора.

- Учредитель является генеральным директором компании.

В первом случае в ООО имеется генеральный директор, он является штатной единицей — между директором и организацией заключен трудовой договор, он получает от нее зарплату.

Во втором случае учредитель самостоятельно выполняет функции директора. Казалось бы, его нельзя считать сотрудником компании, так как он не вправе сам с собой заключить трудовой договор. Такую позицию, в частности, занимает Роструд, о чем он говорил в письме № 177-6-1 от 06.03.2013. Делаем из этого вывод, что значит среднесписочная численность работников 0 человек, а страхователь не показывает ни одного работника. Но существует и противоположное мнение, заключающееся в том, что директор, даже будучи учредителем организации, вправе заключить трудовой договор, по сути, с самим собой. Это мнение аргументируется тем, что договор заключается между юридическим лицом, то есть организацией, и физическим лицом. И на практике в рассматриваемой ситуации принято подавать нулевую отчетность.

Сроки подачи и пример заполнения

Поскольку РСВ подается ежеквартально, то и сведения о численности работников поступают в ФНС с той же периодичностью.

Федеральным законом от 14.07.2022 № 239-ФЗ уточнены сроки сдачи РСВ. За 2022 год отчет следует подать не позже 25.01.2023. За 1 и последующие кварталы 2023 г. — не позже 25-го числа месяца, следующего за расчетным (отчетным) периодом.

Показываем, как корректно отчитываться об отсутствии наемного персонала с помощью титульного листа расчета.

Так готовят нулевую отчетность о средней численности и ИП, у которых в отчетном квартале не было сотрудников, и созданные ООО.

Обратите внимание: по итогам 1 квартала 2023 года в ФНС придется сдавать обновленную форму РСВ — с учетом требований Приказа ФНС от 29.09.2022 № ЕД-7-11/878@. Но в бланке на титульном листе тоже есть поле под названием «Среднесписочная численность (чел.)», где и указывают необходимые сведения.

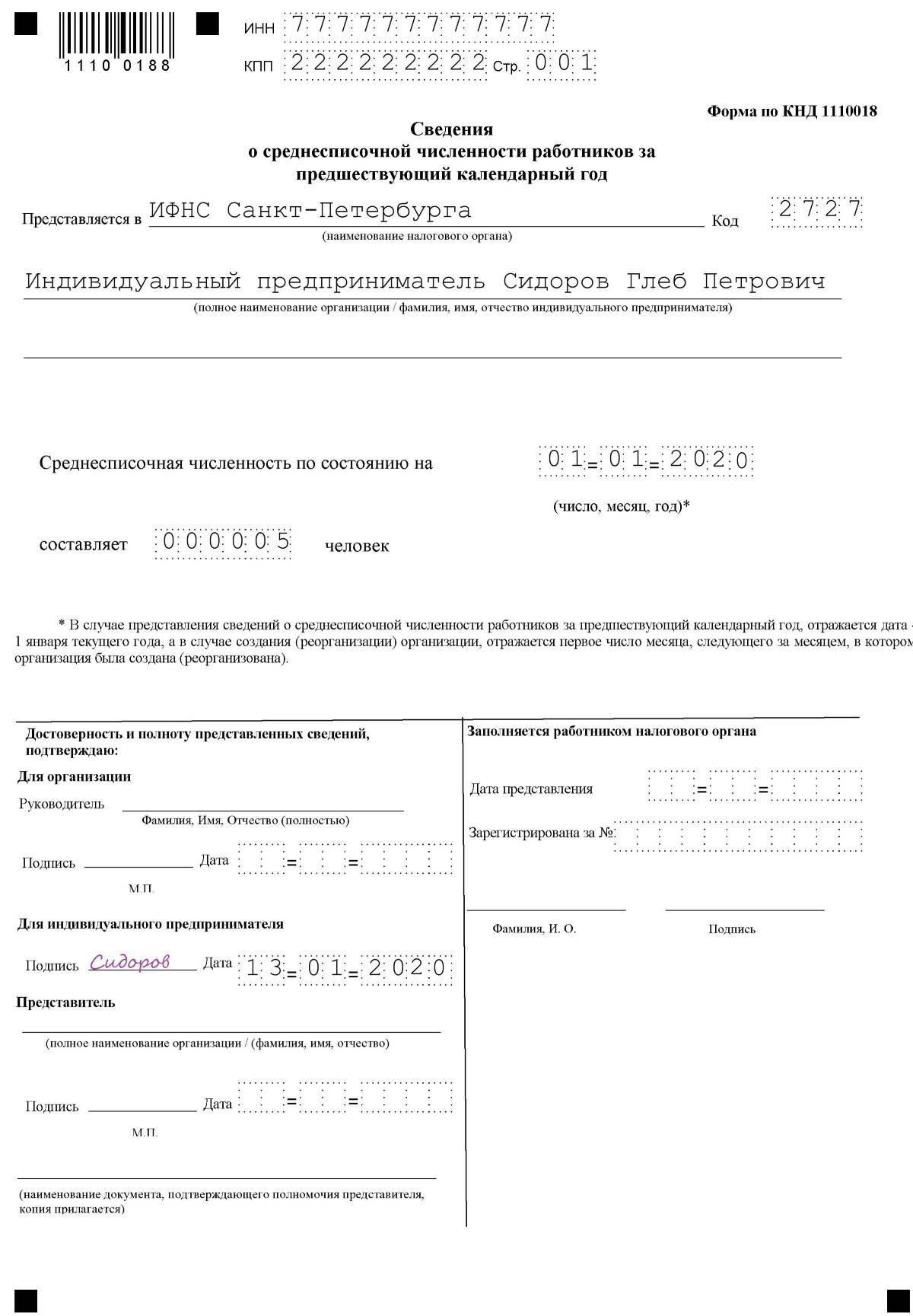

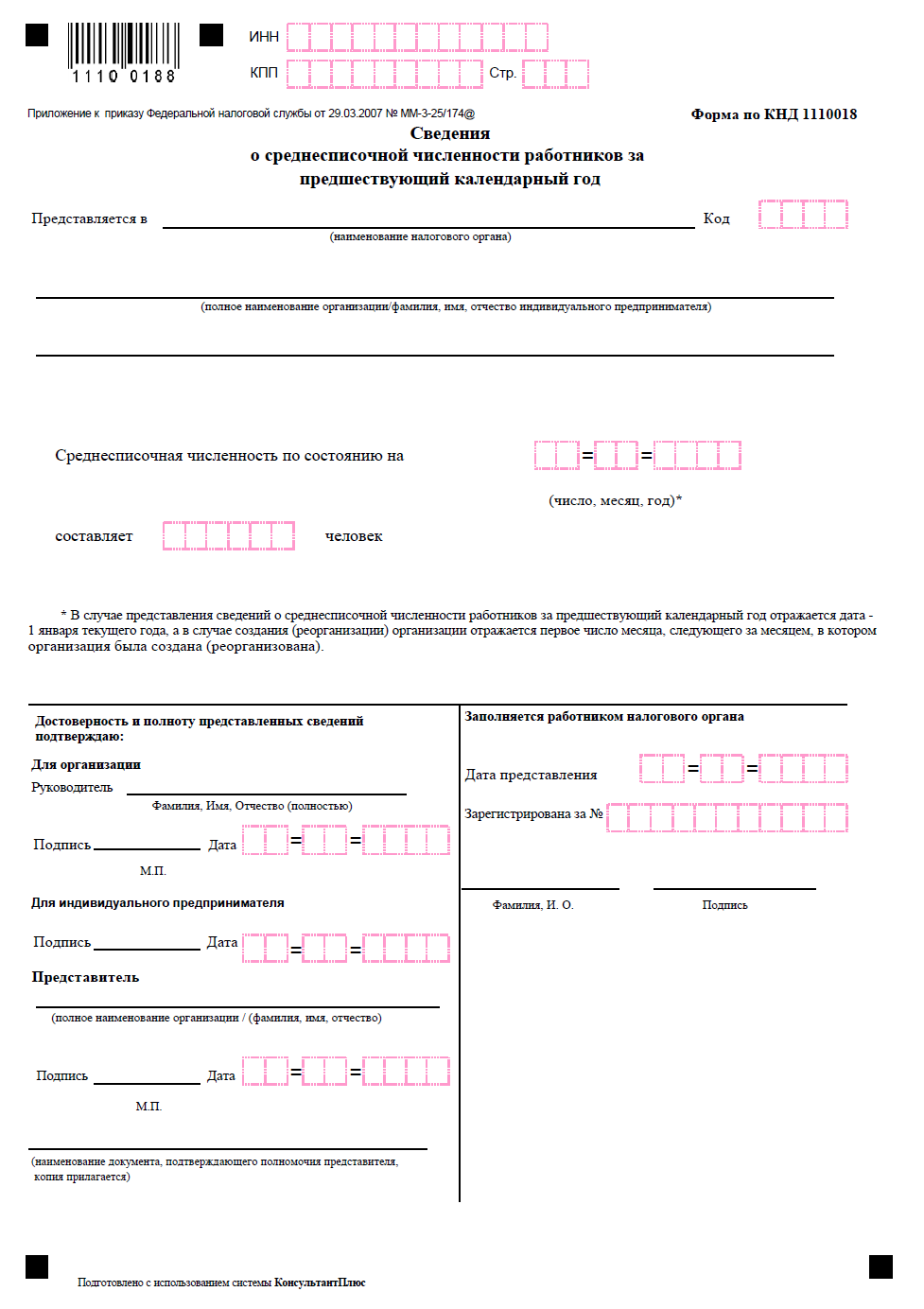

Форма КНД 1110018 — это сведения о среднесписочной численности работников предприятия. Дадим краткие рекомендации по заполнению бланка в соответствии с общими правилами оформления налоговой отчетности и специфическими — для этого отчета.

Приказом ФНС РФ от 29.03.2007 утвержден бланк формы по КНД 111018. Он состоит всего из одной страницы.

Основные принципы заполнения

Заполнение бланка не представляет сложности: помимо общих данных о предприятии, необходимо внести всего одну цифру — значение среднесписочной численности работников по состоянию на соответствующую отчетную дату. Обычно такой отчет сдают компании и ИП, у которых есть наемные работники, раз в году — до 20 января. Документ включает данные за предыдущий год. Но иногда к его заполнению должны прибегать и в середине года. Это касается тех организаций, которые только зарегистрировались (срок предоставления — 20 число месяца, следующего за датой регистрации). Заполняют его и при ликвидации компании.

Основные вопросы у налогоплательщиков возникают обычно по вычислению среднесписочной численности. Подробное описание того, как оформляется отчет, и правила расчета значения среднесписочной численности работников предприятия на отчетную дату можно найти в статье, посвященной этой форме.

Общие требования к заполнению документа, как и для всей отчетности в налоговую, сформулируем следующим образом:

- данные вносятся на основании подтверждающих их верность документов;

- ошибки и поправки недопустимы;

- бланк можно заполнять на компьютере или от руки черными или синими чернилами;

- в каждом знакоместе проставляется отдельное значение;

- место, определенное для заполнения сотрудником налогового органа, заполнять не следует;

- подпись руководителя или уполномоченного лица подтверждает подлинность документа и верность внесенных в него данных и является необходимым реквизитом. Без подписи документы не принимаются, а при направлении по почте считаются несданными.

Реквизиты и данные

Следующие сведения о налогоплательщике включите в отчет в обязательном порядке:

- ИНН и КПП;

- фамилия, имя и отчество индивидуального предпринимателя или наименование юридического лица (укажите полное наименование с расшифровкой организационно-правовой формы);

- наименование ИФНС РФ, в которую отправляется отчет, и ее код (нужная информация есть на официальном сайте ФНС РФ);

- собственно данные о среднесписочной численности;

- дата предоставляемых сведений о численности работников (на какую дату произведен расчет, обычно это 1 января текущего года, особенности есть для вновь созданной или реорганизованной организации — первое число месяца, следующего за месяцем, в котором такая организация была создана или реорганизована);

- дата предоставления отчета.

Вам в помощь образцы, бланки для скачивания

Глушенкова Юлия

Юрист

Окончила Уральскую государственную юридическую академию в 2001 году. Работала в государственных органах и коммерческих организациях, веду частную практику.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Бланк КНД 1110018 среднесписочной численности работников

• Скачать актуальный бланк форма КНД 1110018 (формат Excel).

• Скачать образец заполнения КНД 1110018.

• Как рассчитать среднесписочную численность — смотри на этой странице.

— Образец заполнения среднесписочной —

")

⏬Бланк заполнения среднесписочной численности по форме КНД 1110018 — документ доступен для скачивания с нашего сайта. Воспользуйтесь прямыми ссылками для загрузки. Скачайте пример заполнения и пустой бланк в форматах для открытия в программах Word и Excel. Распечатайте и заполните правильный образец документа. Во избежании ошибок используйте инструкцию по заполнению.

Размер файла: 59 Kb. Скачиваний: 100312. Формат документа: xls

Среднесписочная численность – сведения о количестве работников предприятия. Государством утверждена типовая форма КНД 1110018 от 2007 года. Документ составляется на определенную дату и официально подтверждает число трудящихся в организации. Акт подается в территориальную налоговую службу. Документ необходим для установления налогообложения предприятия.

Акт начинается с даты оформления. В основной части указывается количество работающих человек. Руководитель подтверждает подлинность сведений свей подписью и инициалами. Рекомендуется прописывать информацию черной пастой, чтобы налоговый орган разобрал почерк. Не допускаются сокращения и образные обороты. Также указывается ИНН. Если номер меньше доступных полей, то в начале ставятся нули, после которых идет конкретное число.

Для ознакомления доступен типовой образец, который оформлен по правилам Госкомстата. Также имеется бланк, который необходимо составить и подать в ФНС. Заполнение по образцу поможет избежать ошибок и опечаток.

Интересные материалы по теме:

- Приказ о приеме на работу (форма Т-1) — скачать бланк

- Заявление о внесении изменений в ЕГРИП (новая форма Р24001)

- Приказ на отпуск (форма Т-6) скачать бланк бесплатно

Важная информация: в 2023 году работодатели больше не сдают сведения о среднесписочной численности работников по форме КНД 1110018. В соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/752@ сведения о численности включаются в отчёт РСВ. Информация из статьи ниже уже не актуальна.

Сведения о среднесписочной численности работников (СЧР) – это информация о количестве списочного состава организации или ИП. В списочный состав включают только работающих, принятых по трудовому договору. Данные сдают на специальном бланке (форма называется КНД 1110018), утверждённом приказом ФНС России от 29.03.2007 № ММ-3-25/174@.

Кто обязан сдавать КНД 1110018

Судя по названию отчётности, сообщать сведения о среднесписочной численности работников должны только работодатели, но это не совсем так. Действительно, индивидуальные предприниматели, не нанимавшие в отчётном году персонал по трудовым договорам, форму КНД 1110018 не сдают.

Что касается юридических лиц, то для них эта обязанность установлена даже при отсутствии персонала. Статья 80 (3) НК РФ гласит, что сведения о среднесписочной численности работников за предыдущий год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наёмных работников). То есть, оговорка о наличии персонала сделана только в отношении ИП, а организации обязаны отчитаться в любом случае.

Такое же мнение отражено в письме Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности».

Итого, сообщать о среднесписочной численности работников 2020 года должны:

- индивидуальные предприниматели, заключившие трудовые договоры с сотрудниками;

- все юридические лица, независимо от наличия сотрудников.

Срок сдачи сведений о количестве работающих по найму установлен общий для всех: не позднее 20 января текущего года за предыдущий. Даже если это количество за год не изменилось, сдать КНД 1110018 необходимо.

Кроме того, не позже 20-го числа месяца, следующего за месяцем регистрации, должны подать сведения о среднесписочной численности вновь созданные организации.

![]() Подробнее: Пример заполнения бланка сведений о среднесписочной численности вновь созданной организации

Подробнее: Пример заполнения бланка сведений о среднесписочной численности вновь созданной организации

Например, ООО, зарегистрированное 25 августа 2020 года, первый раз сдает СЧР до 20.09.20 включительно.

Бланк СЧР 2020 года

Бланк 2020 года точно такого же образца, который был утверждён приказом ФНС от 29.03.2007, никаких изменений за это время в него не вносилось. Это простой для заполнения одностраничный отчёт, похожий на титульный лист налоговых деклараций.

В полях для заполнения (выделены цветом) указывают:

- ИНН налогоплательщика и КПП организации;

- название, номер и код налоговой инспекции, куда подают отчётность;

- полное наименование общества с ограниченной ответственностью или ФИО индивидуального предпринимателя;

- дату, по состоянию на которую подают данные;

- рассчитанная СЧР;

- дату подачи отчёта;

- подпись ИП или руководителя ООО (руководитель организации, кроме того, указывает полностью своё имя);

- полное имя, подпись доверенного лица и реквизиты доверенности (если форму сдаёт не руководитель).

Правый нижний блок заполняет только налоговый инспектор.

Скачать форму КНД 1110018 для заполнения

Обратите внимание: если вы сдаёте сведения о численности вновь созданного ООО, то дату указываете на 1-ое число месяца, следующего за месяцем регистрации, а не на 1 января текущего года. В самом бланке об этом есть специальная сноска.

Образец заполнения формы КНД 1110018

Заполненный образец сведений СЧР выглядит так.

.jpg)

В отчёте о среднесписочной численности есть только один значимый показатель – количество работающих, однако, определить его не всегда просто. Справка о количестве наёмного персонала рассчитывается на основании Указаний Росстата (приказ от 27.11.2019 № 711). Например, для расчёта не учитывают:

- внешних совместителей;

- сотрудников, привлечённых по гражданско-правовым договорам;

- учредителей ООО, не получающих в своей компании заработную плату;

- самих индивидуальных предпринимателей;

- женщин, находящихся в декрете и отпуске по уходу за ребенком;

- сотрудников, оформивших дополнительный отпуск для обучения и поступления.

В общем случае формула среднесписочной численности работников за год выглядит так:

(СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12 месяцев

Например, списочный состав предприятия за 2020 год был таким:

- январь – февраль: 25 чел.;

- март – июнь: 35 чел.;

- июль – декабрь: 40 чел.

Посчитаем среднесписочную за год: (2 * 25 = 50) + (4 * 35 = 140) + (6 * 40 = 240) = 430/12, итого – 35,8, округляем до 36 человек.

Другие примеры расчётов и категории сотрудников, которые учитывают в СЧР согласно Указаниям Росстата, смотрите в статье «Среднесписочная численность работников: как рассчитать»

Если после сдачи отчёта обнаружена существенная ошибка подсчета численности, то можно представить данные ещё раз. Дело в том, что НК РФ не обязывает уточнять неверные сведения СЧР, не предусмотрено и штрафных санкций за подобные ошибки. Ответственность налагается только за не сдачу или несвоевременную сдачу – в размере 200 рублей. Дополнительно может быть оштрафовано должностное лицо ООО на сумму от 300 до 500 рублей.