Бланк заявления на стандартный вычет на детей

При наличии детей, можно получить стандартный налоговый вычет напрямую у работодателя, без подачи декларации 3-НДФЛ в инспекцию. Все что необходимо сделать, это собрать документы, и написать заявление по месту работы.

После его следует передать в бухгалтерию, в отдел кадров, либо начальнику организации, в зависимости от структуры предприятия, в котором вы работаете.

После того как вы отдали заявление, из заработной платы будет удерживаться налог, уменьшенный на сумму причитающегося вычета на ребенка. Никаких проблем с его заполнением возникнуть не должно, разве только с номером ИНН (как его узнать читайте перейдя по ссылке). После заполнения бланка потребуется подготовить пакет документов и обращаться к специалисту кадровой службы.

Скачать заявление на налоговый вычет на ребенка

Скачать бланк (формат word)

Скачать бланк (формат word)

Пример: у вас есть 2 несовершеннолетних ребенка и вы получаете среднемесячную зарплату в размере 30000 рублей. У вас ежемесячно вычитают 13%, а именно 3900 (30000*0,13). Если будет применен стандартный вычет у вас будут вычитать 3536 ((30000 — 2800)*0,13) (за каждого по 1400 р.) и так будет до тех пор, пока суммарный доход не превысит 350000 р.

При зарплате в 30 т.р. он достигнет эту отметку только в декабре. Это означает, что в течение 11 месяцев из налогооблагаемой базы будет удерживаться сниженный на 2800 руб. подоходный налог (13%). Более подробную информацию о порядке расчета и применения вы сможете найти в статье.

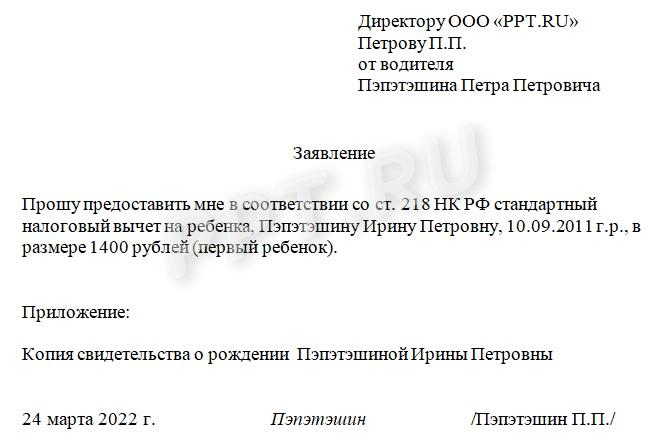

Образец заявления

Если вы претендуете на двойной вычет на ребенка помимо свидетельства о рождении или паспорта к заявлению нужно приложить отказ второго родителя от получения стандартного вычета либо иные документы, подтверждающие данное право.

Как видите заполнение формы элементарно — в шапке указываем наименование организации, ФИО директора или руководителя, пишем адрес. В перечне документов указываем, все бумаги, которые вы подаете вместе с заявлением (полный список здесь). Надеюсь данная информация была полезной, и вы сберегли семейный бюджет.

В ИФНС № __ района ___________ области

_______________________________

от ______________________________

______________________________

Заявление

Я, ____________________ (Дольщик), ________ года рождения, ________ года согласно Договору № ___ на долевое участие в строительстве жилья, где ООО «_____________________» в лице начальника отдела по работе с недвижимостью ___________________, действующей на основании Приказа № ___ от _______ года, именуемое в дальнейшем Застройщик.

Согласно п.1.1.п.1 Договора № ____ застройщик принимает Дольщика в долевое участие в строительстве 1-но комнатной квартиры в 5-ти этажном доме кирпичном доме: жилая площадь квартиры ____ кв.м., площадь квартиры согласно ст.15 ЖК РФ- ____ кв.м., площадь балкона и /или лоджии- ____ кв.м., на 2-ом этаже, квартира № ____ по адресу: ______________________ с последующим оформлением в собственность.

Согласно п.1.2.п.1 данного Договора стоимость одного кв.м. квартиры (ст.15 ЖК РФ) на момент заключения договора составляет _________ рублей.

Согласно п.1.п.п.1.4. стоимость квартиры на момент заключения договора составляет __________ рублей.

Стоимость балкона и/или лоджии на момент заключения договора составляет ___________ рублей.

Общая стоимость квартиры на момент заключения договора составляет ___________ рублей.

Согласно ст.220 НК РФ налогоплательщик имеет право на получение имущественных налоговых вычетов:

1) в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, или (долей) в них, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом ________ рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих ________ рублей.

При продаже жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков и земельных участков, и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, полученной налогоплательщиком при продаже указанного имущества .

При реализации, имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета, исчисленного в соответствии с настоящим подпунктом, распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности).

При реализации акций (долей, паев), полученных налогоплательщиком при реорганизации организаций, срок их нахождения в собственности налогоплательщика исчисляется с даты приобретения в собственность акций (долей, паев) реорганизуемых организаций;

2) в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них.

Принятие к вычету расходов на достройку и отделку приобретенного дома или отделку приобретенной квартиры, комнаты возможно в том случае, если в договоре, на основании которого осуществлено такое приобретение, указано приобретение незавершенных строительством жилого дома, квартиры, комнаты (прав на квартиру, комнату) без отделки или доли (долей) в них.

Общий размер имущественного налогового вычета, предусмотренного настоящим подпунктом, не может превышать _________ рублей без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них.

Для подтверждения права на имущественный налоговый вычет налогоплательщик представляет:

— при строительстве или приобретении жилого дома (в том числе не оконченного строительством) или доли (долей) в нем — документы, подтверждающие право собственности на жилой дом или долю (доли) в нем;

— при приобретении квартиры, комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся доме — договор о приобретении квартиры, комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся доме, акт о передаче квартиры, комнаты, доли (долей) в них налогоплательщику или документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них.

Указанный имущественный налоговый вычет предоставляется налогоплательщику на основании письменного заявления налогоплательщика, а также платежных документов, оформленных в установленном порядке и подтверждающих факт уплаты денежных средств налогоплательщиком по произведенным расходам (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

На основании вышеизложенного, руководствуясь ст.220 НК РФ

ПРОШУ:

1.Рассмотреть мое заявление в установленный Законом срок.

2.Предоставить мне имущественный налоговый вычет по суммам, затраченным на приобретение недвижимого имущества (покупку квартиры, комнаты, строительство жилого дома и т.п.), расположенного по адресу: ________________

в размере ____________

О результатах рассмотрения ответ направить по адресу: ____________________

Приложение:

1.Копия Договора № ____ от __________ года

2.Платежные документы

3.Копия паспорта

«___»____________ ________________

Заявление физического лица о предоставлении налогового вычета — это документ, который позволит уменьшить сумму подоходного налога. Подают его работодателю или в ИФНС.

При получении оплаты труда сотрудник — резидент РФ уплачивает НДФЛ в размере 13 или 15 %, если превысил налогооблагаемую базу в 5 млн рублей. Налог на доходы разрешено уменьшить, если обратиться за предоставлением налогового вычета по установленной форме в связи с расходами:

- стандартными — на детей и себя, при наличии таких льгот (ст. 218 НК РФ);

- имущественными — при покупке недвижимости (ст. 220 НК РФ);

- социальными — на лечение и образование (ст. 219 НК РФ);

- профессиональными — при получении доходов по договорам ГПХ или авторского заказа (ст. 221 НК РФ).

Оформляем стандартные вычеты

Уменьшить налог закон позволяет работникам, имеющим инвалидность, участникам военных действий, лицам, пострадавшим от радиации, родителям, усыновителям и опекунам детей. Размер приведем в таблице:

|

Категория |

Сумма, руб. |

|---|---|

|

На себя |

|

|

Чернобыльцы, иные лица, подвергшиеся воздействию радиации и поименованные в пп. 1 п. 1 ст. 218 НК РФ |

3000 |

|

Инвалиды с детства, инвалиды I и II группы |

500 |

|

На детей |

|

|

Первый и второй ребенок |

1400 |

|

Третий и каждый последующий ребенок |

3000 |

|

На ребенка-инвалида I и II группы |

12 000 (родители и усыновители) или 6000 (опекуны и попечители) |

Чтобы получить льготу, составьте заявку по форме, утвержденной работодателем, а если таковой нет, то обращаются в свободной форме. Дополнительно готовят документы, подтверждающие право на уменьшение налога: свидетельство о рождении, справку об инвалидности и прочее.

Вот как написать заявления при приеме на работу для вычетов НДФЛ или с нового года, для уменьшения налоговой базы:

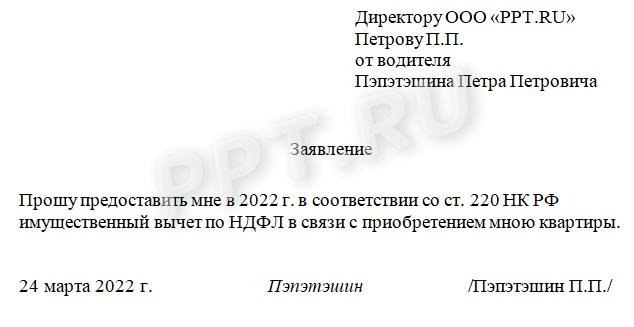

Снижаем налоги в связи с покупкой имущества

Для уменьшения базы по НДФЛ на стоимость приобретенного жилья и процентов по ипотеке готовят особое заявление. Его подают в налоговую инспекцию, и если заявку одобрят, то получают льготу через работодателя. Когда налоговики подтвердят возможность уменьшить базу по НДФЛ, сотрудник просит не удерживать только ту сумму, которая указана в уведомлении из налоговой службы.

Напоминаем, что с 1 января 2022 года действует новая форма заявки о подтверждении права налогоплательщика на получение имущественных налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 статьи 220 Налогового кодекса Российской Федерации. Бланк утвержден приказом ФНС № ЕД-7-11/755@ от 17.08.2021.

Физическое лицо вправе получить льготу не только через работодателя, но и через ФНС, в том числе подав декларацию, подтверждающие документы и заявление через личный кабинет налогоплательщика. Разница только в том, что налоговики вернут всю сумму сразу за прошлый год (годы), а работодатель — частями, не удерживая НДФЛ с текущих доходов.

Профессиональные льготы

По этому основанию уменьшают НДФЛ при выполнении работ или оказании услуг по гражданско-правовому договору или получении авторского вознаграждения за создание литературных, музыкальных, художественных, иных произведений, изобретение моделей и промышленных образцов. Сумма определяется либо в размере понесенных затрат, либо по установленным в п. 3 ст. 221 НК РФ нормативам.

Если по каким-то причинам работодатель исчислял НДФЛ с полной суммы дохода, то по окончании года подают декларацию 3-НДФЛ в инспекцию ФНС и возвращают излишне уплаченный налог.

Социальные льготы на лечение и обучение

Для уменьшения налога по этому основанию необходимо обратиться в ИФНС. Напомним, что в соответствии со статьей 219 НК РФ льготы по НДФЛ оформляют на:

- обучение;

- лечение;

- уплату допвзносов на накопительную пенсию;

- расходы на добровольное страхование: пенсионное и жизни.

Если инспекция разрешит вернуть НДФЛ, то вам направят уведомление об этом. С документом обратитесь в бухгалтерию с вопросом, как заполнить заявление физического лица о получении налоговых вычетов на лечение или обучение, попросите показать шаблон. Если такого в организации нет, то воспользуйтесь нашим образцом заявления на социальный вычет по НДФЛ у работодателя в 2022 году:

Если вы потратились на благотворительность или независимую оценку квалификации работника, то возврат уплаченного налога предоставят только после подачи декларации 3-НДФЛ по окончании отчетного года.

Как вернуть налог через ФНС

У граждан есть возможность выбирать, как получить фискальные льготы, это предусмотрено в НК РФ. Налогоплательщики вправе написать и направить заявление на любой налоговый вычет напрямую в территориальное отделение Налоговой службы.

Чтобы вернуть НДФЛ через инспекцию, придется собрать пакет документов, подтверждающих права на льготы. Заметим, что оформление льготы через ФНС начинают только в году, следующем за годом, в котором возникли основания к применению фискального вычета. Например, если у вас возникли права на льготу в 2022 году, то обратиться в ИФНС получится только в 2023 году.

Помимо документов, понадобится составлять налоговую декларацию 3-НДФЛ и заполнять специальную форму о возврате налога. Такое письменное заявление на возврат налога оформляют по унифицированному бланку, который входит в состав 3-НДФЛ. Форма и инструкция по заполнению декларации 2022 года (которую подают по итогам 2021 г.) утверждена приказом ФНС № ЕД-7-11/903@ от 15.10.2021.

Вычеты, права на которые возникли у граждан с 1 января 2020 года, разрешают оформлять в ФНС в упрощенном порядке. Гражданам предлагается заполнять и подавать заявления с перечислением необходимых данных через личный кабинет налогоплательщика, а все необходимые подтверждающие документы налоговики запросят самостоятельно. Если вы укажете, что хотите получить вычет через работодателя, то соответствующее уведомление ему направят из ИФНС самостоятельно.

Заявление на предоставление налогового вычета — это письменное обращение к работодателю или в налоговый орган с просьбой уменьшить вычитаемый из заработной платы налог на доходы физлиц (НДФЛ).

Кто сможет вернуть НДФЛ

При начислении заработной платы с физического лица взимается налог на доходы. Он составляет 13 %. Работник вправе уменьшить его размер, обратившись за налоговым вычетом. Нормами НК РФ предусмотрены следующие виды таких вычетов:

- стандартный (ст. 218 НК РФ);

- имущественный (ст. 220 НК РФ);

- социальный (ст. 220 НК РФ);

- профессиональный (ст. 221 НК РФ);

- инвестиционный.

Кому положен стандартный вычет

Воспользоваться налоговой льготой и снизить размер НДФЛ вправе ликвидаторы и пострадавшие от ядерных аварий или испытаний, получившие инвалидность на военной службе, инвалиды ВОВ, участники боевых действий, инвалиды I, II групп, родители, опекуны, усыновители, герои СССР и РФ.

|

Группа |

Сумма, руб. |

|---|---|

|

Лица, попавшие под воздействие радиации (в том числе «чернобыльцы») (пп. 1 ч. 1 ст. ст. 218 НК РФ) |

3000 |

|

Герои СССР и РФ, участники боевых действий Инвалиды с детства, инвалиды I, II группы (полный список — в п. 2 ст. 218 НК РФ) |

500 |

|

Родители первого, второго ребенка |

1400 |

|

Родители третьего и последующих детей |

3000 |

|

Ребенок-инвалид I, II группы |

12 000 (родители и усыновители) или 6000 (опекуны и попечители) |

|

Инвалиды ВОВ, инвалиды, получившие увечья на военной службе |

3000 |

Для оформления требуется подать работодателю заявление и приложить документы, дающие основания получить льготу: подтверждение участника боевых действий, документ об инвалидности, копии свидетельств о рождении детей и т.п. Ниже есть пример, как заполнить заявление на налоговый вычет на детей у работодателя, аналогичным образом готовят обращение по иным основаниям.

Кадровая служба вправе разработать собственный образец заявления работодателю на налоговый вычет, распечатать его бланк и давать сотрудникам на заполнение.

Имущественный вычет НДФЛ

Для возвращения 13 % от суммы расходов на покупку недвижимости и процентов по ипотеке через работодателя необходимо получить уведомление о праве на такую льготу от налоговой службы. Для получения этого документа в ФНС вместе с подтверждающими право на льготу документами направляют специальное заявление. Его форма и подробные правила, как заполнить заявление о подтверждении права на имущественные налоговые вычеты, представлены в приложениях 5 и 6 Приказа ФНС России от 17.08.2021 № ЕД-7-11/755@.

К заявлению прикладываются подтверждающие бумаги по списку:

- Ипотечный договор.

- Договор купли-продажи.

- Акт приема-передачи квартиры.

- Документы, подтверждающие оплату.

Если ФНС подтвердит право работника на имущественный вычет, то соответствующее уведомление о подтверждении права налогоплательщика на получение льготы служба направит работодателю самостоятельно. Такую норму ввел с 1 января 2022 года Федеральный закон от 20.04.2021 N 100-ФЗ.

После предоставления всех документов организация прекратит взыскивать с зарплаты и других доходов НДФЛ до полного погашения суммы.

Есть возможность вернуть сразу 13 % от стоимости недвижимости в сумме не более 260 000 рублей (максимальная стоимость объекта для расчета составляет 2 000 000 руб.), обратившись напрямую в ФНС. Для этого не понадобится какой-то особый образец заявления на имущественный вычет в налоговую в 2022 году: гражданин заполняет декларацию по форме 3-НДФЛ, которая фактически заменяет заявление, прикладывает список документов, описанный выше, и отправляет все по почте или через личный кабинет сайта ФНС.

Профессиональный налоговый вычет

Распространяется на следующие виды доходов:

- доходы ИП, работающие на общем налоговом режиме (ОСНО);

- доходы представителей профессий, предпочитающих работать самостоятельно;

- доходы по договорам гражданско-правового характера;

- авторские вознаграждения.

Сумма профвычета зависит от понесенных затрат или рассчитывается по установленным в п. 3 ст. 221 НК РФ нормативам.

Социальный вычет по НДФЛ

На основании ст. 219 НК РФ социальные льготы вправе получить любой гражданин РФ при затратах на благотворительность, оплату обучения или лечения, покупку лекарств, произведение отчислений в Пенсионный фонд. Для получения возврата средств налогоплательщик обращается или напрямую в ФНС, или к работодателю. Порядок, как написать заявление по указанным основаниям, не отличается от перечисленных выше.

Как и в случае с подтверждением права на льготу при покупке (продаже) недвижимости, ФНС сама направляет работодателю уведомление о подтверждении права на соцвычет. Но если вы решите получить деньги через налоговую, то отдельный образец заявления в ФНС о получении налогового вычета заполнять не придется, само обращение о возврате подоходного налога уже содержится в декларации 3-НДФЛ.

Возврат налога через ФНС

Каждый налогоплательщик вправе выбирать, как получить назад часть суммы налога: обратившись на работу или самостоятельно в ФНС. Для возврата средств через ФНС не предусмотрена специальная форма заявления на налоговый вычет в 2022 году, и повторим: его заменяет декларация 3-НДФЛ, а точнее, приложение к разделу 1 бланка. В декларации уже содержатся сведения о плательщике, размере НДФЛ к возврату, банковских реквизитах, куда направить денежные средства. Дополнительно налогоплательщик собирает пакет документов, подтверждающих расходы. Передать все сведения в ФНС разрешается на бумаге либо в электронном формате через личный кабинет.

Напомним, претендовать на возврат налога через ИФНС разрешено на следующий год после года, в котором возникли основания для возврата налога. Например, если вы приобрели квартиру и подписали акт приема-передачи в 2022 году, то просить о возврате уплаченного ранее налога сможете только в 2023 году. Но если НДФЛ вы планируете возвращать через работодателя, то в ИФНС за уведомлением можете обращаться даже в том году, когда приобрели недвижимость.

Вам в помощь образцы, бланки для скачивания

Заявление на стандартный налоговый вычет — очень востребованный у бухгалтеров по кадрам документ. В статье расскажем, какие вычеты могут попросить работники и как это сделать по форме. И конечно приведем образец заявления на вычеты по НДФЛ.

Виды стандартных налоговых вычетов

Стандартный вычет — сумма, на которую можно уменьшить налоговую базу при расчете НДФЛ наиболее простым способом: прямо по месту работы.

Видов этого вычета 2 (п. 1 ст. 218 НК РФ):

- Личный (персональный), на который есть право у людей с особыми заслугами перед государством. К нему относятся 2 суммы: 3 000 руб. (для инвалидов — участников военных действий или инвалидов — ликвидаторов аварий, связанных с радиационными выбросами) и 500 руб. (для лиц, отмеченных наградами, участников военный действий, ликвидаторов аварий, связанных с радиацией, инвалидов с детства, инвалидов 1–2-й групп). Его применение не ограничено ни сроком, ни величиной дохода.

- Детский вычет, доступный родителям (в том числе приемным), их супругам, усыновителям, опекунам, фактически участвующим в обеспечении ребенка. Вычет в размере 1400 руб. представляется на 1 и 2 ребенка, и 3000 руб.- на 3 и каждого следующего ребенка. Размер вычета на ребенка-инвалида зависит от категории налогоплательщика. Вычет на ребенка-инвалида предоставляется родителю, супругу (-ге) родителя, усыновителю ребенка-инвалида вычет в размере 12 000 руб., а опекунам, попечителям, приемным родителями, супругу (-ге) приемного родителя в размере 6 000 руб. Этот вычет применим до конца года, в котором ребенку исполняется 18 лет, а если он продолжает учебу в очной форме, то до наступления 24 лет. Но его использование ежегодно прекращают с месяца, в котором общий доход использующего вычет превысит 350 000 руб.

Об иных видах вычетов, предоставляемых в связи с наличием детей, читайте здесь.

Как получить стандартный вычет

Его дают по одному из мест работы (п. 3 ст. 218 НК РФ). Для этого заинтересованное в вычете лицо представляет в бухгалтерию заявление на стандартный налоговый вычет с копиями документов, дающих право на него.

Указанные 2 вида вычетов можно применять одновременно (п. 2 ст. 218 НК РФ). В этом случае заявлений на стандартный налоговый вычет нужно 2 — каждое со своим комплектом копий документов-оснований.

Если человек, имеющий ребенка, трудоустроился не с начала года, то к его заявлению на стандартный налоговый вычет бухгалтерия потребует справку 2-НДФЛ с предыдущего места работы (если оно было в текущем году), чтобы правильно определить объем допустимого для этого вычета дохода за год.

Детский вычет может быть двойным, если человек, содержащий ребенка, одинок или 2 родитель отказался от вычетов в его пользу. Факты одиночества и отказа также должны иметь документальное подтверждение.

О возможности суммирования вычетов на детей-инвалидов читайте в материале «Вычет по НДФЛ на ребенка-инвалида: Минфин изменил позицию».

Заявление на вычет: правила оформления

Заявление на стандартный налоговый вычет пишется в произвольной форме с соблюдением обычных требований к такого рода документам:

- В правом верхнем углу должно быть указание, кому адресовано (в бухгалтерию работодателя) и от кого (Ф. И. О., табельный номер) заявление на стандартный налоговый вычет.

- Под наименованием документа в тексте излагается его суть (о каком именно вычете идет речь).

- Текст завершается перечислением приложений к заявлению. Прилагаться должны копии всех документов, из которых однозначно следует право на вычет. Для 1 вида вычета комплект будет достаточно простой (удостоверение и справка), а для 2 в зависимости от ситуации, даже если ребенок один, может потребоваться несколько бумаг (свидетельство о рождении, усыновлении, о браке, разводе, смерти, справки об обучении, инвалидности, очередности ребенка, о совместном проживании, платежные документы, заявление об отказе от льготы).

- Заявление надо подписать и поставить дату его составления.

Заявление на налоговый вычет на ребенка достаточно оформить 1 раз. При появлении дополнительных оснований (например, рождении следующего ребенка) пишется еще 1 заявление. На новом месте работы также потребуется новое заявление.

Может ли работодатель предоставить стандартный налоговый вычет при отсутствии заявления? Ответ неоднозначный. Есть две точки зрения. Аргументы к каждой позиции рассмотрели эксперты КонсультантПлюс. Оформите пробный доступ к К+ бесплатно и переходите к подборке.

Образец заявления на стандартный налоговый вычет вы можете скачать на нашем сайте по ссылке ниже:

Скачать образец заявления на стандартный налоговый вычет

Что делать, если вычет не получен вовремя

Если по каким-либо причинам работник не воспользовался вычетами своевременно, он даже после увольнения может обратиться к работодателю с заявлением о перерасчете и возврате налога (п. 1 ст. 231 НК РФ) либо написать аналогичное заявление в ИФНС (п. 4 ст. 218 и п. 6 ст. 78 НК РФ). В последнем случае, помимо документов-оснований, придется также представить декларацию 3-НДФЛ со справками 2-НДФЛ со всех мест работы за нужный год (или годы).

Подробнее о возврате НДФЛ читайте в статье «Порядок возврата подоходного налога (НДФЛ): нюансы».

Итоги

Стандартные вычеты, каждый из которых имеет свой определенный размер, делятся на 2 вида:

- Персональные, не имеющие ограничений по сроку и величине дохода, предоставляемые лицам, имеющим особые заслуги перед государством;

- Детские, даваемые на детей до определенного их возраста и в пределах ограниченного дохода претендента на вычет, право на которые возникает у родителей, усыновителей, опекунов, попечителей, приемных родителей, их супругов.

Размер детского вычета зависит от очередности ребенка и наличия у него инвалидности. В последнем случае также играет роль то, кем именно получатель вычета приходится ребенку.

Для получения каждого вида вычета работодателю подается отдельное заявление произвольной формы, сопровождаемое документами, подтверждающими право на предоставление вычета того или иного размера.