На этой странице Вы можете скачать бесплатно бланк универсального передаточного документа 01.10.2017 УПД онлайн, действует в 2023 году.

Форма УПД — рекомендована к применению, в нее можно вносить дополнительные реквизиты.

Правила внесения следующие:

1. В универсальный передаточный документ можно вносить дополнительные строки между строкой №8 и таблицей, после подписи главного бухгалтера и руководителя предприятия.

2. В документ можно вносить дополнительные столбцы слева от столбца №1 и справа от столбца №11.

Образец заполнения УПД 2021 года находится этой странице.

Бланк универсального передаточного документа 01.10.2017 УПД представлен в форматах PDF, Word и Excel. Выберите удобный для Вас формат бланка и нажмите кнопку «скачать».

Скачать УПД — универсальный передаточный документ (форма действует в 2023 г.):

|

|

скачать образец бланка УПД в формате PDF. |

Меню

На этом сайте Вы можете легко заполнить онлайн универсальный передаточный документ и распечатать его.

Новый бланк УПД действует в 2023 году и включает в себя изменения от 1 июня 2021 года, бланк был разработан и утвержден Постановлением Правительства России от 26 декабря 2011 г. № 1137. Назначение Универсального передаточного документа — упростить оформление хозяйственных операций заменив счет-фактуру и передаточный документ (акт, накладную, М-15, ОС-1) одним документом.

У нас вы можете создать УПД с маркировкой в формате XML и отравить через вашего оператора ЭДО!

- Скачать УПД образец заполнения

- Скачать старый бланк УПД в формате Excel, с правками от 01.10.2017 (действовал до 01.07.2021)

- Скачать старый бланк УПД, с правками от 01.07.2017 (действовал с 1 июля 2017 по 1 октября 2017)

- Скачать бланк УПД в формате Word

УПД: Универсальный Передаточный Документ

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами бланков УПД.

После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

| Статус УПД: | |

| Счёт-фактура: | № от |

| Исправление: | № от |

| К платежно-расчетному документу: |

№ от |

| Документ об отгрузке: | заполняется автоматически (в УПД документом об отгрузке всегда является сам УПД) |

| Идентификатор государственного контракта, договора (соглашения): | |

| Валюта: |

Название валюты код |

| Версия бланка: |

|

Информация о продавце:

|

|

| Тип организации: | |

| Название организации: | |

| Адрес продавца: | |

| ИНН: | |

| КПП: | |

| Руководитель: | |

| Главный (старший) бухгалтер: | |

| ФИО ИП: | |

| Адрес: | |

| ИНН: | |

| Реквизиты свидетельства ИП: | |

| ФИО самозанятого: | |

| Адрес: | |

| ИНН: |

| Грузоотправитель: |

продавец |

||||||||

|

|

Информация о покупателе:

|

|

| Название ООО или ФИО ИП: | |

| Адрес: | |

| ИНН: | |

| КПП: |

| Грузополучатель: |

покупатель |

||||||||

|

| Основание передачи / получения: | |

| Данные о транспортировке и грузе: |

| Данные отправителя (груза, услуг, результатов работ): | |

| Отпускающий товар: | |

| Ответственный за правильность оформления факта хозяйственной жизни: | |

| Наименование экономического субъекта – составителя документа: | |

| Дата отгрузки, передачи (сдачи) | совпадает с датой составления |

| Иные сведения об отгрузке, передаче |

| Данные получателя: | |

| Получающий товар: | |

| Ответственный за правильность оформления факта хозяйственной жизни: | |

| Наименование экономического субъекта – составителя документа: | |

| Дата получения (приемки) | |

| Иные сведения о получении, приемке: |

| Документ составлен на: |

листах |

| Ставка НДС: |

добавить поля для формализованного ЭДО

|

Дополнительные поля для формализованного ЭДО в формате XML: Формализованное ЭДО находится в режиме разработки, по вопросам работы обращайтесь к нам на почту или нажав на кнопку «Нашли ошибку?» справа внизу |

|

| Содержание операции: |

Указывается, например, «Товары переданы», «Результаты работ сдал», «Услуги оказаны в полном объеме» или другое |

| Вид операции: | |

| Обстоятельства формирования | |

| Подписант: | |

| Ваш оператор ЭДО: |

напишите нам если хотите добавить других операторов ЭДО |

| Оператор ЭДО контрагента: | |

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками.

© Service-Online.SU 2013-2023

По всем вопросам обращайтесь на почту:

Политика в отношении обработки персональных данных

Согласие субъекта на обработку персональных данных

Согласие на получение информационной и рекламной рассылки

⇧

УПД 2023 скачать бланк универсальный передаточный документ

05.01.2023

Форма Универсального передаточного документа рекомендована ФНС в письме от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры». Также в письме даны необходимые разъяснения по работе с ним. В целях сокращения количества документов для первичного учета налогоплательщикам предоставлена возможность использования универсального передаточного документа на основе формы счета-фактуры. Использование универсального передаточного документа позволяет вместо нескольких форм первичных документов использовать одну. Форма счет-фактуры была последний раз изменена Постановлением Правительства России от 02.04.2021 № 534).Начало действия последней редакции формы счет-фактуры: с 01.01.2021 года.

Форма УПД с 01.07.2021

О применении формы УПД, направленной данным документом с 01.07.2021, вышло Письмо ФНС России от 17.06.2021 N ЗГ-3-3/4368, в котором в частности говорится (выдержки):

«Форма УПД, рекомендованная для применения письмом ФНС России от 21.10.2013 N ММВ-20-3/96@, является одной из возможных форм документа о передаче товаров (работ, услуг) и имущественных прав.»

«письмо № ММВ-20-3/96 не является нормативно-правовым актом, не изменяет и не дополняет федеральное законодательство и не содержит исчерпывающего перечня показателей, которые могут фиксироваться сторонами при оформлении операций передачи товаров (работ, услуг), имущественных прав.»

«Учитывая изложенное, с 01.07.2021 в случае использования рекомендованной письмом ФНС России формы УПД со статусом «1» налогоплательщику следует дополнить указанную форму строкой 5а счета-фактуры.»

Скачать бланк УПД — универсальный передаточный документ в excel (xls, со строкой 5а)

Скачать бланк УПД — универсальный передаточный документ в excel (xls, со строкой 5а)

Изменения в форме счета-фактуры согласно постановлению от 19.08.2017 № 981:

• Новая графа 1а: «Код вида товара».

• Графа 11 счета-фактуры теперь называется «Регистрационный номер таможенной декларации»

• В поле подписей «Индивидуальный предприниматель или иное уполномоченное лицо» вместо «Индивидуальный предприниматель».

Скачать также:

— Скачать форму счет-фактуры на этой странице.

— Скачать бланк УПД согласно письму 21.10.2013 № ММВ-20-3/96@ (до изменений) (word: DOC)

— Перечень операций, для оформления которых может быть использована форма УПД на 3 листах.

— Рекомендации по заполнению отдельных реквизитов формы УПД на 3 листах.

— Определение в форме УПД со статусом «1» показателей, установленных законодательством в качестве обязательных, на 2 листах.

— Отражение показателей УПД со статусом «1» в книге покупок и продаж, а так же в журналах учета выставленных и полученных счетов-фактур 3 листах.

— Отражение показателей УПД со статусом «1» в налоговом учете в соответствии с требованиями главы 25 НК РФ на 2 листах.

Новое от 22.10.2021: ФНС в письме от 13.10.2021 № ЕА-4-26/14498@ сообщает, о том, что действующие формы универсального передаточного документа КПД и универсального корректировочного документа УКД не требуют изменений для отражения реквизитов прослеживаемых товаров.

Новое от 15.07.2021: ФНС РФ в письме от 28.05.2021 № ЕА-4-15/7407 подготовила рекомендуемые форматы универсального передаточного документа и корректировочного универсального передаточного документа.

Новое от 27.05.2019: ФНС РФ в письме от 22.04.2019 № ЕД-4-15/7638 разрешила налогоплательщикам вносить в универсальный передаточный документ дополнительные показатели.

Новое от 10.09.2018: ФНС РФ письме от 22.08.2018 N АС-4-15/16298@ уточнила статус универсального передаточного документа и разъяснила, можно ли применять УПД только в качестве счета-фактуры.

Выдержки:- форма УПД рекомендована к применению в статусе «1» (счет-фактура и передаточный документ (акт)) и в статусе «2» (передаточный документ (акт)).- форма УПД предложена ФНС для оформления первичных учетных документов, в том числе с возможностью одновременного исполнения требований, установленных для счетов-фактур. При этом статуса для использования УПД только в качестве «счет-фактура» не предусмотрено.

Новое от 01.11.2004:В письме ФНС России от 17.10.2014 № ММВ-20-15/86@ «О корректировке универсального передаточного документа» приводится рекомендованная форма Универсального корректировочного документа. См. ниже.

Текст письма ФНС от 21.10.2013 № ММВ-20-3/96@:

Федеральная налоговая служба письмо от 21.10.2013 № ММВ-20-3/96@Федеральная налоговая служба направляет для сведения и использования при проведении мероприятий налогового контроля рекомендации по вопросу оценки налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

Обеспечить исполнение данных рекомендаций в практической работе налоговых органов и довести до сведения налогоплательщиков.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее – НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

При этом глава 21 НК РФ и постановление Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства РФ № 1137) не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов. Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм налога на добавленную стоимость (далее – НДС), предъявленных покупателю продавцом .

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера).

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов.

Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Используя приведенные здесь принципы и основания, ФНС России предлагает к применению форму универсального передаточного документа (далее — УПД) на основе формы счета-фактуры.

Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.

Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.

Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644. Источник 1: ФНС

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Универсальный передаточный документ

Применяется — с 21 октября 2013 года

Внимание! Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения (Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@)

ФНС России сообщает, что налогоплательщики могут использовать форму документа, самостоятельно дополняя его показателями, в том числе необходимыми для выполнения требований, установленных статьей 169 НК РФ и Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость.

О применении формы универсального передаточного документа с 1 июля 2021 года см. Письмо ФНС России от 17.06.2021 N ЗГ-3-3/4368.

Рекомендована — Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@

Скачать форму универсального передаточного документа:

— в MS-Word

— в MS-Excel

Образец заполнения универсального передаточного документа >>>

Материалы по заполнению универсального передаточного документа:

— Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@

— Письмо ФНС России от 17.06.2021 N ЗГ-3-3/4368

— Путеводитель. Универсальный передаточный документ

— Путеводитель. Универсальный передаточный документ в учреждении

— Типовая ситуация: Как заполнить УПД

— Готовое решение: В каких случаях и как заполнить УПД со статусом «1»

— Готовое решение: В каких случаях и как заполнить УПД со статусом «2»

— Готовое решение: Как скорректировать УПД, если в нем допущена техническая ошибка

— Готовое решение: Как индивидуальному предпринимателю заполнить УПД

— Статья: УПД с 1 июля 2021 года: разрабатываем новую актуальную форму (Елина Л.А.) («Главная книга», 2021, N 18)

— Статья: Новая форма счета-фактуры — с 1 июля. «Поправьте» УПД! («Практическая бухгалтерия», 2021, N 7)

— Статья: Нюансы заполнения покупателем товарной накладной по форме ТОРГ-12 и УПД (Линейкина С.М.) («Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение», 2021, N 9)

— «Налог на добавленную стоимость» (6-е издание, переработанное и исправленное) (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2019)

— «Налог на добавленную стоимость: ответы на спорные вопросы» (5-е издание, переработанное и дополненное) (Филина Ф.Н., Толмачев И.А.) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2017)

— Статья: Не забудьте обновить форму УПД! (Чернов С.А.) («Торговля: бухгалтерский учет и налогообложение», 2017, N 11)

— Статья: Универсальный передаточный документ (Анищенко А.В.) («НДС: проблемы и решения», 2016, N 12)

— Статья: Универсальный передаточный документ. Налоговики разъясняют (Никифорова Н.В.) («Налог на прибыль: учет доходов и расходов», 2014, N 7)

— Статья: Как применять УПД в работе с иностранными контрагентами (Орлова Е.) («Налоговый вестник», 2014, N 4)

— Статья: Универсальный передаточный документ: счет-фактура и «первичка» «в одном флаконе» (Романчук О.) («Практический бухгалтерский учет. Официальные материалы и комментарии», 2013, N 12)

—————————————-

Шаблоны и формы

Как заполнить универсальный передаточный документ

УПД — это универсальный передаточный документ, который помогает существенно упростить документооборот организации. Его заполняют при поставке товаров, выполнении работ и оказании услуг.

Операции по отгрузке товаров или выполнению работ и услуг оформляются соответствующей первичной документацией. Затем компания выставляет счет-фактуру, необходимую для оплаты реализации. Но законодатели предусмотрели упрощенный порядок документооборота с применением универсальных передаточных документов.

О чем пойдет речь

Универсальный передаточный документ объединяет в себе сразу несколько бланков первичной документации, что позволяет существенно сократить издержки предприятия и упростить процесс документооборота между поставщиками и покупателями.

Как это работает

Ранее действовал более сложный алгоритм.

Например, поставщик реализовывал товары, работы, услуги сторонней компании. Документацией, подтверждающей факт реализации, является товарная накладная, которая подписывается обеими сторонами при передаче готовой продукции, товаров и прочих ТМЦ, либо акт выполненных услуг, который подписывает заказчик и исполнитель по окончанию работ или услуг. Только после подписания накладной или акта исполнитель выставлял счет-фактуру на оплату.

Что происходит теперь? Сокращенный документооборот между компаниями выглядит так. Например, при отгрузке товара поставщик выставляет универсальный передаточный документ вместо товарной накладной и счета-фактуры. В бланке ПД оба документа объединены. Следовательно, заказчик, получив товары, сразу приступает к оплате. Аналогичный вариант действует и при реализации работ и услуг.

Действующий бланк универсального ПД утвержден отдельным письмом ФНС № ММВ-20-3/96@ от 21.10.2013 в соответствии с постановлением правительства РФ № 1137 от 26.12.2011 и законом № 402-ФЗ «О бухучете». Этот бланк — всего лишь рекомендация налоговиков. Компании вправе использовать документы, которые они самостоятельно разработали и утвердили в учетной политике (письмо ФНС России № ЕД-4-15/18322 от 14.09.2017). Но при формировании индивидуальной формы передаточной документации учитывайте обязательные реквизиты для первичных документов (статья 9 закона № 402-ФЗ).

С 01.07.2021 действует новая форма счета-фактуры. Те организации и ИП, которые заполняют рекомендованный УПД со статусом «1», добавляют новую строку 5а — документ об отгрузке товара и его реквизиты. Это же правило касается и форм документа, самостоятельно разработанных организацией (письмо ФНС России № ЗГ-3-3/4368 от 17.06.2021). Передаточный акт со статусом «2» заполняется без изменений.

Кто и когда применяет

Форму универсальной первичной документации применяют практически все организации и индивидуальные предприниматели, в том числе и учреждения бюджетной сферы и некоммерческие организации. Причем выбранная система налогообложение не играет никакой роли.

Универсальный ПД используют для отражения следующих операций:

- При реализации товаров (готовой продукции, ТМЦ, МПЗ), выполнении работ либо при оказании услуг.

- При передаче имущественных прав по активам.

- При оформлении сделок по посредническим операциям.

Отдельные виды сделок и операций поименованы во втором разделе письма ФНС от 21.10.2013 № ММВ-20-3/96@.

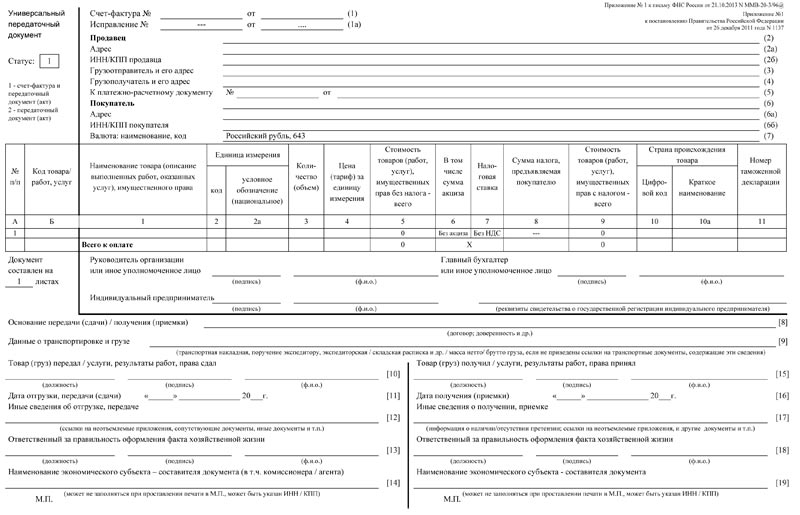

Правила и образец заполнения УПД

Для УПД правила заполнения утверждены во втором приложении письма ФНС от 21.10.2013 № ММВ-20-3/96@. Рассмотрим основные правила:

|

Строка, показатель |

Пояснение |

|---|---|

|

Статус |

Указываем «1», если УПД составляется как счет-фактура и акт либо накладная. Не забываем про нововведения — добавляем строку 5а в УПД со статусом «1». Если УПД формируется как исключительно акт выполненных работ, товарная накладная, — укажите «2». |

|

Строки с 2 по 7 |

Заполняем регистрационные данные об исполнителе и заказчике. Прописываем наименование, ИНН, КПП, адреса. Дополняем информацию о грузоотправителе, при необходимости. Затем проставляем единицу измерения (обычно 643 — российский рубль). |

|

Табличная часть |

Прописываем информацию о товаре, работе, услуге, по которым оформляется передаточный документ. |

|

Подписи ответственных лиц |

Документ должны заверить руководитель и главный бухгалтер либо иные ответственные лица по доверенности. |

|

Документ-основание |

Укажите договор поставки или соглашение на оказание работ или услуг либо иной документ-основание, на основании которого осуществляется сделка. |

|

Подписи исполнителя и заказчика |

Указываются должность и Ф.И.О. ответственного лица за передачу, приемку товаров, работ, услуг. Затем ответственные лица ставят подписи, скрепляют их печатями организации (при наличии). |

Вот образец, как правильно заполнить УПД при поставке товаров:

Пример заполнения для выполненных работ:

А это образец, как правильно заполнить универсальный передаточный документ для оказанных услуг:

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Нередко гражданам требуется получить информацию о «делах давно минувших дней». Проще всего это сделать, обратившись в архив с запросом о выдаче архивной справки. Что это за документ и как выглядит образец архивной справки, вы узнаете из статьи.

14 января 2019

Инструкция по технике безопасности и охране труда — это обязательный документ, в котором прописаны правила поведения на рабочем месте и в кризисной ситуации. Составляют ее для каждой должности и каждого вида работ.

16 октября 2019

Товарная накладная ТОРГ-12 — это универсальный первичный документ, который используют, чтобы отразить движение материальных запасов и товаров.

20 августа 2019

Заявление на налоговый вычет — это документ, который позволяет снизить налоговую базу или вернуть переплату по НДФЛ. Заявку подают работодателю или в территориальную ИФНС.

11 января 2023

Январь 2023

Скачать бланк универсального передаточного документа согласно изменениям по постановлению от 19.08.2017 № 981 (новая строка 1а «Код вида товара» и др. изменения):

Скачать бланк УПД (excel: XLS)

Скачать бланк УПД (word: DOC)

В связи с тем, что счет-фактура в значительной степени дублирует содержание других первичных документов — ТОРГ-12, актов и др. Переход на использование универсального передаточного документа, по расчетам ФНС, может сократить объем первичных документов, составляемых организацией, до двух раз. Для налогоплательщиков использование УПД носит рекомендательный характер [2] В связи с этим налогоплательщикам предоставлена возможность использования универсального передаточного документа на основе формы счета-фактуры. В письме ФНС России от 21.10.2013 № ММВ-20-3/96@ предложен рекомендованный образец бумажной формы универсального передаточного документа. Форма счета-фактуры, корректировочного счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (в редакции Постановлений Правительства РФ от 28.05.2013 № 446, от 24.10.2013 № 952, от 30.07.2014 № 735, от 29.11.2014 № 1279, от 25.05.2017 № 625, от 19.08.2017 № 981). Начало действия последней редакции: 01.10.2017.

Другие загрузки:

— Скачать форму: Универсальный передаточный документ рекомендованный бланк из письма ФНС (DOC)

— Перечень операций, для оформления которых может быть использована форма УПД (на 3-х листах).

— Рекомендации по заполнению отдельных реквизитов формы УПД (на 3-х листах).

— Определение в форме УПД со статусом «1» показателей, установленных законодательством в качестве обязательных (на 2-х листах).

— Отражение показателей УПД со статусом «1» в книге покупок и продаж, а так же в журналах учета выставленных и полученных счетов-фактур (на 3-х листах).

— Отражение показателей УПД со статусом «1» в налоговом учете в соответствии с требованиями главы 25 НК РФ (на 2-х листах).

Источник 1, 2: ФНС, ФНС.

Новое от 27.05.2019: ФНС РФ разрешила налогоплательщикам вносить в универсальный передаточный документ (УПД) дополнительные показатели (письмо от 22.04.2019 № ЕД-4-15/7638).

Универсальный корректировочный документ (УКД)

Бланк формы универсального корректировочного документа приведен ФНС России в письме от 17.10.2014 № ММВ-20-15/86@ «О корректировке универсального передаточного документа». Источник: ФНС.

Бланк также имеет рекомендательный характер. Рекомендуемые способы исправления информации, содержащейся в первоначально оформленном УПД, представлены в приложении № 7 к настоящему письму.

Скачать бланк универсального корректировочного документа согласно изменениям по постановлению от 19.08.2017 № 981 (новая строка 1б «Код вида товара» и др. изменения):

Скачать бланк УКД (DOC)

Скачать форму: Универсальный корректировочный документ рекомендованный бланк по письму ФНС (DOC)

Скачать приложения № 2-7 к письму ФНС от 17.10.2014 № ММВ-20-15/86@ (DOC)

Благодаря отмене в 2013 году применения обязательных унифицированных бланков первичных документов, организации получили возможность существенно уменьшить документооборот. Одним из наиболее удачных примеров такой оптимизации служит соединение в одной форме налогового счета-фактуры и бухгалтерского отгрузочного документа. В результате этого слияния возник универсальный передаточный документ.

ФАЙЛЫ

Скачать пустой бланк универсального передаточного документа .docСкачать образец заполнения универсального передаточного документа .doc

Документы, которые заменил новый бланк

Ранее обязательными к оформлению передаточными документами являлись товарная накладная, товарная часть товарно-транспортной накладной и передаточный акт по утвержденным формам. Теперь все эти бланки утратили свою актуальность и необходимость, хотя при желании по-прежнему могут использоваться организациями. Сведения о том, какие именно документы использовать в своей работе каждая компания должна закреплять в своей учетной политике в индивидуальном порядке.

В каких случаях используется документ

Основными поводами для оформления универсального передаточного документа являются следующие случаи:

- отгрузка товаров, материалов, оборудования различного назначения,

- операции посреднического характера,

- передача и прием выполненных работ и оказанных услуг,

- передача некоторых видов прав имущественного толка.

При полном и грамотном оформлении бланка, документ является доказательством совершения сделки законным путем и принимается в качестве первичного учетного документа, обосновывающего проводки бухгалтерии по оприходованию работ, услуг, товаров и материалов. Также документ служит основанием для вычета НДС.

Правила составления универсального передаточного документа

Несмотря на то, что данная форма закреплена на законодательном уровне, ее применение не является обязательным. В ряде случаев, как уже говорилось выше, она может быть заменена другими документами или же скорректирована в зависимости от потребностей организации. Однако, следует отметить, что в документе должны содержаться некоторые обязательные реквизиты:

- его название,

- дата составления,

- наименование компании, сотрудниками которой он оформляется,

- смысл операции, которую он сопровождает,

- стоимость товарно-материальных ценностей или услуг,

- их количество,

- данные об ответственных лицах (с указанием должностей, фамилий-имен-отчеств),

- подписи с расшифровками.

Если документ подвергается изменениям и редактуре внутри предприятия, вышеупомянутую информацию из бланка исключать нельзя, в противном случае, универсальный передаточный документ не будет считаться законным основанием для бухгалтерских проводок, приходования операций и ТМЦ, возмещения НДС.

Образец заполнения универсального передаточного документа

Верхняя левая часть бланка содержит в себе «окно», в которое нужно вписать статус документа, т.е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

- единичка ставится, если передаточный документ заменяет налоговый счет-фактуру и бухгалтерский передаточный акт,

- а двойка — если бланк используется только в качестве первичного передаточного акта.

Стоит отметить, что эти два варианта обозначают, что документ могут использовать компании, применяющие НДС в своей деятельности и освобожденные от этой обязанности.

Заполнение следующей части документа зависит от того, какой именно символ был поставлен в первом «окошке». Мы рассматриваем пример, в котором стоит единица (т.е. организация применяет НДС).

Сначала в документ вносятся:

- его номер (согласно внутреннему документообороту фирмы),

- дата (соответствующая реальному текущему времени).

Строку, стоящую ниже (об исправлении) пока заполнять не нужно – сведения в нее вносятся в дальнейшем при необходимости.

Далее в бланк следует внести следующие данные, касающиеся продавца и покупателя:

- полное наименование,

- его адрес,

- ИНН,

- КПП (данные должны быть идентичны учредительным документам компании).

Если речь идет об ИП, то сюда надо включить его ФИО и адрес регистрации по месту жительства.

Ниже нужно вписать номер и дату платежно-расчетного документа, название и код (в соответствии с принятой классификацией) валюты, в которой происходят расчеты.

Вторая часть бланка включает в себя оформленную в виде таблицы информацию о товарно-материальных ценностях, работах, услугах, подтверждением которых является документ.

Здесь нужно указать:

- их наименование,

- данные о единице измерения (штуки, литры, километры)

- ее код по ОКЕИ (Общероссийский классификатор единиц измерения).

Затем по порядку в таблицу вписываются следующие показатели:

- общее количество,

- стоимость за одну единицу без НДС,

- общая стоимость по наименованию также без НДС,

- величина акциза (при необходимости),

- ставка НДС.

Далее в столбиках указываются:

- сумма налога по каждому наименованию

- и общая стоимость с учетом налога,

- название страны происхождения,

- ее код по ОКСМ (Общероссийский классификатор стран мира),

- номер таможенной декларации (только для импортных товаров).

В строке «Основание для приема-передачи» указываются:

- ссылка на номер договора или соглашения (с указанием его номера и даты),

- данные о транспортировке и грузе – здесь аналогичным образом дается ссылка на транспортную накладную или иной подтверждающий документ.

Если же никакой бумаги нет, сюда можно внести параметры груза (объем, вес, упаковка и т.п.).

Завершающим этапом оформления документа является его подпись всеми заинтересованным сторонами. В бланке в соответствующих ячейках должны расписаться:

- кладовщики организаций, или иные лица, осуществляющие отгрузку и прием товарно-материальных ценностей,

- сотрудники отделов бухгалтерии, ответственные за оформление документа и прием его к учету.

Здесь же в строке «Иные сведения» получатель товарно-материальных ценностей, работ или услуг должен отметить тот факт, что нареканий к ним у него нет.

Здесь вы сможете бесплатно скачать бланки универсального передаточного документа. Указанные бланки представлены в Word doc и Excel форматах. Данная форма предназначена для ведения первичной бухгалтерской документации и содержит сведения о реализованном (приобретаемом) товаре и подтверждения факта его передачи, об оказанной и выполненной услуге с подтверждением ее выполнения и приема, а так же реквизиты продавца или исполнителя. В акте может быть отражен НДС (Налог на добавленную стоимость), сведения о плательщике.

Выберете нужный вам формат бланка УПД и нажмите скачать:

- Универсальный передаточный документ в Word формате скачать

- Универсальный передаточный документ в Excel формате скачать

Образец универсального передаточного документа (акта) |

|