УПД 2023 скачать бланк универсальный передаточный документ

05.01.2023

Форма Универсального передаточного документа рекомендована ФНС в письме от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры». Также в письме даны необходимые разъяснения по работе с ним. В целях сокращения количества документов для первичного учета налогоплательщикам предоставлена возможность использования универсального передаточного документа на основе формы счета-фактуры. Использование универсального передаточного документа позволяет вместо нескольких форм первичных документов использовать одну. Форма счет-фактуры была последний раз изменена Постановлением Правительства России от 02.04.2021 № 534).Начало действия последней редакции формы счет-фактуры: с 01.01.2021 года.

Форма УПД с 01.07.2021

О применении формы УПД, направленной данным документом с 01.07.2021, вышло Письмо ФНС России от 17.06.2021 N ЗГ-3-3/4368, в котором в частности говорится (выдержки):

«Форма УПД, рекомендованная для применения письмом ФНС России от 21.10.2013 N ММВ-20-3/96@, является одной из возможных форм документа о передаче товаров (работ, услуг) и имущественных прав.»

«письмо № ММВ-20-3/96 не является нормативно-правовым актом, не изменяет и не дополняет федеральное законодательство и не содержит исчерпывающего перечня показателей, которые могут фиксироваться сторонами при оформлении операций передачи товаров (работ, услуг), имущественных прав.»

«Учитывая изложенное, с 01.07.2021 в случае использования рекомендованной письмом ФНС России формы УПД со статусом «1» налогоплательщику следует дополнить указанную форму строкой 5а счета-фактуры.»

Скачать бланк УПД — универсальный передаточный документ в excel (xls, со строкой 5а)

Скачать бланк УПД — универсальный передаточный документ в excel (xls, со строкой 5а)

Изменения в форме счета-фактуры согласно постановлению от 19.08.2017 № 981:

• Новая графа 1а: «Код вида товара».

• Графа 11 счета-фактуры теперь называется «Регистрационный номер таможенной декларации»

• В поле подписей «Индивидуальный предприниматель или иное уполномоченное лицо» вместо «Индивидуальный предприниматель».

Скачать также:

— Скачать форму счет-фактуры на этой странице.

— Скачать бланк УПД согласно письму 21.10.2013 № ММВ-20-3/96@ (до изменений) (word: DOC)

— Перечень операций, для оформления которых может быть использована форма УПД на 3 листах.

— Рекомендации по заполнению отдельных реквизитов формы УПД на 3 листах.

— Определение в форме УПД со статусом «1» показателей, установленных законодательством в качестве обязательных, на 2 листах.

— Отражение показателей УПД со статусом «1» в книге покупок и продаж, а так же в журналах учета выставленных и полученных счетов-фактур 3 листах.

— Отражение показателей УПД со статусом «1» в налоговом учете в соответствии с требованиями главы 25 НК РФ на 2 листах.

Новое от 22.10.2021: ФНС в письме от 13.10.2021 № ЕА-4-26/14498@ сообщает, о том, что действующие формы универсального передаточного документа КПД и универсального корректировочного документа УКД не требуют изменений для отражения реквизитов прослеживаемых товаров.

Новое от 15.07.2021: ФНС РФ в письме от 28.05.2021 № ЕА-4-15/7407 подготовила рекомендуемые форматы универсального передаточного документа и корректировочного универсального передаточного документа.

Новое от 27.05.2019: ФНС РФ в письме от 22.04.2019 № ЕД-4-15/7638 разрешила налогоплательщикам вносить в универсальный передаточный документ дополнительные показатели.

Новое от 10.09.2018: ФНС РФ письме от 22.08.2018 N АС-4-15/16298@ уточнила статус универсального передаточного документа и разъяснила, можно ли применять УПД только в качестве счета-фактуры.

Выдержки:- форма УПД рекомендована к применению в статусе «1» (счет-фактура и передаточный документ (акт)) и в статусе «2» (передаточный документ (акт)).- форма УПД предложена ФНС для оформления первичных учетных документов, в том числе с возможностью одновременного исполнения требований, установленных для счетов-фактур. При этом статуса для использования УПД только в качестве «счет-фактура» не предусмотрено.

Новое от 01.11.2004:В письме ФНС России от 17.10.2014 № ММВ-20-15/86@ «О корректировке универсального передаточного документа» приводится рекомендованная форма Универсального корректировочного документа. См. ниже.

Текст письма ФНС от 21.10.2013 № ММВ-20-3/96@:

Федеральная налоговая служба письмо от 21.10.2013 № ММВ-20-3/96@Федеральная налоговая служба направляет для сведения и использования при проведении мероприятий налогового контроля рекомендации по вопросу оценки налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

Обеспечить исполнение данных рекомендаций в практической работе налоговых органов и довести до сведения налогоплательщиков.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее – НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

При этом глава 21 НК РФ и постановление Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства РФ № 1137) не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов. Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм налога на добавленную стоимость (далее – НДС), предъявленных покупателю продавцом .

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера).

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов.

Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Используя приведенные здесь принципы и основания, ФНС России предлагает к применению форму универсального передаточного документа (далее — УПД) на основе формы счета-фактуры.

Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.

Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.

Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644. Источник 1: ФНС

Меню

На этом сайте Вы можете легко заполнить онлайн универсальный передаточный документ и распечатать его.

Новый бланк УПД действует в 2023 году и включает в себя изменения от 1 июня 2021 года, бланк был разработан и утвержден Постановлением Правительства России от 26 декабря 2011 г. № 1137. Назначение Универсального передаточного документа — упростить оформление хозяйственных операций заменив счет-фактуру и передаточный документ (акт, накладную, М-15, ОС-1) одним документом.

У нас вы можете создать УПД с маркировкой в формате XML и отравить через вашего оператора ЭДО!

- Скачать УПД образец заполнения

- Скачать старый бланк УПД в формате Excel, с правками от 01.10.2017 (действовал до 01.07.2021)

- Скачать старый бланк УПД, с правками от 01.07.2017 (действовал с 1 июля 2017 по 1 октября 2017)

- Скачать бланк УПД в формате Word

УПД: Универсальный Передаточный Документ

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами бланков УПД.

После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

| Статус УПД: | |

| Счёт-фактура: | № от |

| Исправление: | № от |

| К платежно-расчетному документу: |

№ от |

| Документ об отгрузке: | заполняется автоматически (в УПД документом об отгрузке всегда является сам УПД) |

| Идентификатор государственного контракта, договора (соглашения): | |

| Валюта: |

Название валюты код |

| Версия бланка: |

|

Информация о продавце:

|

|

| Тип организации: | |

| Название организации: | |

| Адрес продавца: | |

| ИНН: | |

| КПП: | |

| Руководитель: | |

| Главный (старший) бухгалтер: | |

| ФИО ИП: | |

| Адрес: | |

| ИНН: | |

| Реквизиты свидетельства ИП: | |

| ФИО самозанятого: | |

| Адрес: | |

| ИНН: |

| Грузоотправитель: |

продавец |

||||||||

|

|

Информация о покупателе:

|

|

| Название ООО или ФИО ИП: | |

| Адрес: | |

| ИНН: | |

| КПП: |

| Грузополучатель: |

покупатель |

||||||||

|

| Основание передачи / получения: | |

| Данные о транспортировке и грузе: |

| Данные отправителя (груза, услуг, результатов работ): | |

| Отпускающий товар: |

|

| Ответственный за правильность оформления факта хозяйственной жизни: | |

| Наименование экономического субъекта – составителя документа: | |

| Дата отгрузки, передачи (сдачи) | совпадает с датой составления |

| Иные сведения об отгрузке, передаче |

| Данные получателя: | |

| Получающий товар: | |

| Ответственный за правильность оформления факта хозяйственной жизни: | |

| Наименование экономического субъекта – составителя документа: | |

| Дата получения (приемки) | |

| Иные сведения о получении, приемке: |

| Документ составлен на: |

листах |

| Ставка НДС: |

добавить поля для формализованного ЭДО

|

Дополнительные поля для формализованного ЭДО в формате XML: Формализованное ЭДО находится в режиме разработки, по вопросам работы обращайтесь к нам на почту или нажав на кнопку «Нашли ошибку?» справа внизу |

|

| Содержание операции: |

Указывается, например, «Товары переданы», «Результаты работ сдал», «Услуги оказаны в полном объеме» или другое |

| Вид операции: | |

| Обстоятельства формирования | |

| Подписант: | |

| Ваш оператор ЭДО: |

напишите нам если хотите добавить других операторов ЭДО |

| Оператор ЭДО контрагента: | |

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками.

© Service-Online.SU 2013-2023

По всем вопросам обращайтесь на почту:

Политика в отношении обработки персональных данных

Согласие субъекта на обработку персональных данных

Согласие на получение информационной и рекламной рассылки

⇧

На этой странице Вы можете скачать бесплатно бланк универсального передаточного документа 01.10.2017 УПД онлайн, действует в 2023 году.

Форма УПД — рекомендована к применению, в нее можно вносить дополнительные реквизиты.

Правила внесения следующие:

1. В универсальный передаточный документ можно вносить дополнительные строки между строкой №8 и таблицей, после подписи главного бухгалтера и руководителя предприятия.

2. В документ можно вносить дополнительные столбцы слева от столбца №1 и справа от столбца №11.

Образец заполнения УПД 2021 года находится этой странице.

Бланк универсального передаточного документа 01.10.2017 УПД представлен в форматах PDF, Word и Excel. Выберите удобный для Вас формат бланка и нажмите кнопку «скачать».

Скачать УПД — универсальный передаточный документ (форма действует в 2023 г.):

|

|

скачать образец бланка УПД в формате PDF. |

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Универсальный передаточный документ

Применяется — с 21 октября 2013 года

Внимание! Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения (Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@)

ФНС России сообщает, что налогоплательщики могут использовать форму документа, самостоятельно дополняя его показателями, в том числе необходимыми для выполнения требований, установленных статьей 169 НК РФ и Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость.

О применении формы универсального передаточного документа с 1 июля 2021 года см. Письмо ФНС России от 17.06.2021 N ЗГ-3-3/4368.

Рекомендована — Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@

Скачать форму универсального передаточного документа:

— в MS-Word

— в MS-Excel

Образец заполнения универсального передаточного документа >>>

Материалы по заполнению универсального передаточного документа:

— Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@

— Письмо ФНС России от 17.06.2021 N ЗГ-3-3/4368

— Путеводитель. Универсальный передаточный документ

— Путеводитель. Универсальный передаточный документ в учреждении

— Типовая ситуация: Как заполнить УПД

— Готовое решение: В каких случаях и как заполнить УПД со статусом «1»

— Готовое решение: В каких случаях и как заполнить УПД со статусом «2»

— Готовое решение: Как скорректировать УПД, если в нем допущена техническая ошибка

— Готовое решение: Как индивидуальному предпринимателю заполнить УПД

— Статья: УПД с 1 июля 2021 года: разрабатываем новую актуальную форму (Елина Л.А.) («Главная книга», 2021, N 18)

— Статья: Новая форма счета-фактуры — с 1 июля. «Поправьте» УПД! («Практическая бухгалтерия», 2021, N 7)

— Статья: Нюансы заполнения покупателем товарной накладной по форме ТОРГ-12 и УПД (Линейкина С.М.) («Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение», 2021, N 9)

— «Налог на добавленную стоимость» (6-е издание, переработанное и исправленное) (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2019)

— «Налог на добавленную стоимость: ответы на спорные вопросы» (5-е издание, переработанное и дополненное) (Филина Ф.Н., Толмачев И.А.) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2017)

— Статья: Не забудьте обновить форму УПД! (Чернов С.А.) («Торговля: бухгалтерский учет и налогообложение», 2017, N 11)

— Статья: Универсальный передаточный документ (Анищенко А.В.) («НДС: проблемы и решения», 2016, N 12)

— Статья: Универсальный передаточный документ. Налоговики разъясняют (Никифорова Н.В.) («Налог на прибыль: учет доходов и расходов», 2014, N 7)

— Статья: Как применять УПД в работе с иностранными контрагентами (Орлова Е.) («Налоговый вестник», 2014, N 4)

— Статья: Универсальный передаточный документ: счет-фактура и «первичка» «в одном флаконе» (Романчук О.) («Практический бухгалтерский учет. Официальные материалы и комментарии», 2013, N 12)

—————————————-

Январь 2023

Скачать бланк универсального передаточного документа согласно изменениям по постановлению от 19.08.2017 № 981 (новая строка 1а «Код вида товара» и др. изменения):

Скачать бланк УПД (excel: XLS)

Скачать бланк УПД (word: DOC)

В связи с тем, что счет-фактура в значительной степени дублирует содержание других первичных документов — ТОРГ-12, актов и др. Переход на использование универсального передаточного документа, по расчетам ФНС, может сократить объем первичных документов, составляемых организацией, до двух раз. Для налогоплательщиков использование УПД носит рекомендательный характер [2] В связи с этим налогоплательщикам предоставлена возможность использования универсального передаточного документа на основе формы счета-фактуры. В письме ФНС России от 21.10.2013 № ММВ-20-3/96@ предложен рекомендованный образец бумажной формы универсального передаточного документа. Форма счета-фактуры, корректировочного счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (в редакции Постановлений Правительства РФ от 28.05.2013 № 446, от 24.10.2013 № 952, от 30.07.2014 № 735, от 29.11.2014 № 1279, от 25.05.2017 № 625, от 19.08.2017 № 981). Начало действия последней редакции: 01.10.2017.

Другие загрузки:

— Скачать форму: Универсальный передаточный документ рекомендованный бланк из письма ФНС (DOC)

— Перечень операций, для оформления которых может быть использована форма УПД (на 3-х листах).

— Рекомендации по заполнению отдельных реквизитов формы УПД (на 3-х листах).

— Определение в форме УПД со статусом «1» показателей, установленных законодательством в качестве обязательных (на 2-х листах).

— Отражение показателей УПД со статусом «1» в книге покупок и продаж, а так же в журналах учета выставленных и полученных счетов-фактур (на 3-х листах).

— Отражение показателей УПД со статусом «1» в налоговом учете в соответствии с требованиями главы 25 НК РФ (на 2-х листах).

Источник 1, 2: ФНС, ФНС.

Новое от 27.05.2019: ФНС РФ разрешила налогоплательщикам вносить в универсальный передаточный документ (УПД) дополнительные показатели (письмо от 22.04.2019 № ЕД-4-15/7638).

Универсальный корректировочный документ (УКД)

Бланк формы универсального корректировочного документа приведен ФНС России в письме от 17.10.2014 № ММВ-20-15/86@ «О корректировке универсального передаточного документа». Источник: ФНС.

Бланк также имеет рекомендательный характер. Рекомендуемые способы исправления информации, содержащейся в первоначально оформленном УПД, представлены в приложении № 7 к настоящему письму.

Скачать бланк универсального корректировочного документа согласно изменениям по постановлению от 19.08.2017 № 981 (новая строка 1б «Код вида товара» и др. изменения):

Скачать бланк УКД (DOC)

Скачать форму: Универсальный корректировочный документ рекомендованный бланк по письму ФНС (DOC)

Скачать приложения № 2-7 к письму ФНС от 17.10.2014 № ММВ-20-15/86@ (DOC)

Добавить в «Нужное»

УПД – это универсальный передаточный документ, в котором объединены реквизиты счета-фактуры и первичного документа. Правильно оформленный УПД может служить подтверждающим документом для принятия НДС к вычету и/или для учета расходов в целях исчисления налога на прибыль (Письмо ФНС от 21.10.2013 N ММВ-20-3/96@).

Что такое УПД

Выше мы уже привели определение УПД. Теперь же давайте более подробно поговорим об этом документе.

УПД не является документом, обязательным к применению, – применять его или нет, организация/ИП решает самостоятельно.

Если вы хотите использовать УПД и как счет-фактуру, и как первичный документ (например, товарную накладную), то в соответствующем поле УПД надо указать статус «1». Если же указать статус «2», то УПД будет использоваться исключительно как первичный документ. Как правило, УПД со статусом «2» оформляют те организации, которые не должны начислять НДС и выставлять счета-фактуры.

Перечень операций, для отражения которых может использоваться УПД, приведен в Приложении № 2 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@. К таким операциям, например, относятся операции по отгрузке товаров, выполнению работ, оказанию услуг и операции по передаче имущественных прав. Отметим, что этот перечень является открытым.

Форма УПД в 2023 г.

Утвержденной формы универсального передаточного документа нет. Но еще в 2013 году ФНС разработала форму УПД, которая носит рекомендательный характер (Приложение № 1 к Письму ФНС от 21.10.2013 N ММВ-20-3/96@). Обычно компании, использующие УПД, берут за основу именно эту форму. Ведь никто не запрещает дополнить ее необходимыми именно вам сведениями или вообще разработать собственную форму УПД. Главное, чтобы эта форма содержала все обязательные реквизиты счета-фактуры и первичного документа (ст. 169 НК РФ, ст. 9 Закона от 06.12.2011 N 402-ФЗ).

Так как рекомендованная ФНС форма не обновлялась с 2013 года, а счет-фактура претерпел изменения, в том числе и в 2021 году, для использования УПД его форма должна быть актуализирована (Письмо ФНС от 17.06.2021 N ЗГ-3-3/4368).

Скачать бланк УПД, рекомендованный ФНС, вы можете здесь.

Изменения в УПД

Как мы уже отметили, форма счета-фактуры претерпела в 2021 году изменения. Соответственно, если УПД вы используете со статусом «1», то в УПД должны быть учтены «счет-фактурные» изменения. Так, УПД должен быть дополнен строкой 5а «Документ об отгрузке» и графой 1б «Код вида товара». Кроме того, в графе 11 изменилось название: «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости». А вот, графу 1 из счета-фактуры не обязательно переносить в УПД, т.к. в УПД есть аналогичная графа А – «N п/п». Не суть важно, обозначена она как «1» или как «А» (Письмо ФНС от 13.10.2021 N ЕА-4-26/14498@).

Ни для кого не секрет, что изменение счета-фактуры в 2021 году связано, в основном, с введением прослеживаемости товаров. Это новшество отразилось и на УПД.

Так, например, тем организациям/ИП, которые используют УПД и у которых есть операции с товарами, подлежащими прослеживаемости, необходимо выставлять УПД в электронном виде и направлять их по ТКС через оператора ЭДО (п. 3 Порядка, утв. Приказом Минфина от 05.02.2021 N 14н). Если же к прослеживаемым товарам вы отношения не имеете, то и УПД можно по-прежнему оформлять на бумаге.

Кроме того, если у вас есть операции с товарами, подлежащими прослеживаемости, ту часть УПД, которая соответствует счету-фактуре, нужно дополнить графами 12-13. Причем это надо сделать, даже если УПД вы используете исключительно как отгрузочный документ (со статусом «2»).

О том, что нужно делать, если у вас есть товары, подлежащие прослеживаемости, вы узнаете из нашей статьи.

Как заполнить УПД в 2023 г.

При заполнении части УПД, соответствующей счету-фактуре, ориентируйтесь на правила заполнения счетов-фактур (разд.II Приложения № 1 к Постановлению Правительства РФ от 26.12.2011 N 1137). Также в заполнении УПД вам помогут рекомендации ФНС (Приложение № 3 к Письму ФНС от 21.10.2013 N ММВ-20-3/96@).

Одним из нюансов, на котором стоит сделать акцент, является заполнение строки 5а «Документ об отгрузке». Так как универсальный передаточный документ одновременно служит и отгрузочным документом, в строке 5а нужно будет указывать реквизиты самого этого УПД. Допустим, вы выставляете УПД № 15 от 23.08.2021, в табличной части которого три строки. В этом случае строку 5а можно заполнить так: № п/п 1 – 3 № 15 от 23.08.2021 (Письмо ФНС от 13.10.2021 N ЕА-4-26/14498@, от 29.07.2021 N СД-4-3/10681@).

УПД подписывают лица, уполномоченные подписывать счета-фактуры и отгрузочную первичку. Те подписи, которые совпадают, вы можете не дублировать.

Образец заполнения УПД, действующего с 1 июля 2021 года

Ознакомиться с образцами заполнения УПД вы можете тут.

УПД — это универсальный передаточный документ. Специализированная форма объединяет в себе сразу два первичных регистра: счет-фактуру для оплаты и налогообложения НДС и накладную, подтверждающую отгрузку товаров.

Каковы общие требования к документообороту

По общим правилам любая операция оформляется документально. Для отгрузки товаров или при оказании услуг и работ компания оформляет соответствующую форму первичной документации. Например, накладную на поставку продукции или акт выполненных работ или услуг.

Затем, чтобы предъявить требования по оплате заказчику, компания формирует счет-фактуру. Этот документ является основой при исчислении налога на добавленную стоимость и имеет унифицированный бланк.

Но такой порядок документооборота не единственный. Чиновники предусмотрели упрощенный алгоритм, при котором вместо накладных и счета-фактуры формируется только один формуляр — универсальный передаточный документ.

Как это работает на практике

Организация реализует услуги сторонней компании по договору. В момент оказания услуг стороны обязаны подписать акт об оказанных услугах. Только после того как заказчик примет выполненные действия, компания вправе выставлять требования по оплате. То есть сформировать счет-фактуру.

Документооборот общего порядка не всегда удобен. Например, если заказчик и исполнитель находятся в разных населенных пунктах или даже регионах. Это дополнительные издержки организаций.

Сократить расходы позволит упрощенный способ документооборота: поставщик формирует УПД, который заменяет и акт, и счет-фактуру одновременно. Заказчик, проверив качество и объем оказанных услуг, подпишет форму и сразу передаст на оплату. Это существенно сократит время расчетов между сторонами.

Какой бланк использовать в работе

Единая форма УПД не предусмотрена. Организации вправе самостоятельно разрабатывать бланки первичной документации. Правило введено с 2013 года, со вступлением в силу закона «О бухучете» № 402-ФЗ. Учреждение вправе разработать собственный передаточный документ, который отвечает особенностям и специфике деятельности. Допускается использовать рекомендованный бланк, утвержденный в приложении № 1 к письму ФНС России № ММВ-20-3/96@ от 21.10.2013. Или доработать форму ФНС своими графами и полями (Письмо ФНС России № ЕД-4-15/18322 от 14.09.2017). Но шаблон, рекомендованный ФНС, удобен и раскрывает все обязательные реквизиты.

С 01.07.2021 вступил в силу новый бланк счета-фактуры. Те налогоплательщики, которые заполняют УПД со статусом 1, обязаны исправить форму акта в соответствии с нововведениями — добавить строку 5а и внести реквизиты документа об отгрузке (если он был). Если организация разработала собственный бланк, его следует скорректировать по аналогии с действующей счет-фактурой (Письмо ФНС России № ЗГ-3-3/4368 от 17.06.2021).

Кроме того, существует региональная специфика заполнения универсального передаточного акта. К примеру, в Башкирии с 01.12.2020 стороны прописывают в контрактах, что УПД заполняется по форме этого субъекта РФ. А в самом башкирском бланке есть графа 10б, в которой указывают регион происхождения российского товара. Если поставляется иностранная продукция, графа 10б не заполняется.

Если организация решила использовать самостоятельно разработанный бланк, учтите два правила:

- Форма должна раскрывать все обязательные реквизиты первичного документа (ст. 1, 9 закона № 402-ФЗ).

- Бланк и порядок заполнения универсального передаточного акта следует утвердить в учетной политике.

Без этого собственный формуляр использовать нельзя. Налоговики не примут документы к учету, что приведет к доначислению налогов и сборов и применению штрафных санкций.

Кто и когда использует УПД

Универсальную первичку вправе применять любые организации: и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

- Реализация. Например, если организация реализует товары, продукцию, услуги, работы.

- Передача имущественных прав по собственным активам компании.

- Оформление сделок в части посреднических операций.

Перечень отдельных операций и сделок закреплен в письме ФНС от 21.10.2013 № ММВ-20-3/96@.

Инструкция по заполнению

Правила оформления формуляра закреплены во втором приложении письма ФНС. Порядок, как правильно заполнить УПД покупателю товара построчно, — в таблице:

|

Строка УПД |

Содержание и рекомендации по заполнению |

|---|---|

|

Статус документа |

Предусмотрены два варианта заполнения:

|

|

Строчки со 2 по 7 |

Регистрируем идентификационную информацию о заказчике и исполнителе по договору. Фиксируем наименование сторон, ИНН и КПП, адреса. При необходимости заполняем сведения о грузоотправителе. |

|

Единица измерения |

Указываем код 643 — российский рубль. Все операции в бухучете отражаются в рублевом эквиваленте! |

|

Таблица |

Детализируем сведения о предмете договора. Например, если между сторонами заключен договор поставки, то необходимо обозначить информацию о товаре. Для договора подряда или оказания услуг фиксируем сведения об оказанных услугах, работах. В обновленной рекомендованной форме появилась графа «Код вида товара» — 1а. В нормативах Внешнеэкономической деятельности (ВЭД) разъясняется, где взять код вида товара в УПД, — в справочнике кодов ТН ВЭД ЕАЭС, который утвержден решением Совета Евразийской экономической комиссии № 54 от 16.07.2012. Код обязателен для товаров, экспортируемых из России в государства ЕАЭС. Если информации для заполнения нет, поставьте прочерк. Многие сервисы предлагают заполнить УПД бесплатно онлайн в 2022-м: это поможет избежать ошибок при формировании первичной документации. |

|

Подписи ответственных работников |

Эту часть УПД обязаны заверить руководитель и главбух организации. Либо иные лица, уполномоченные на совершение таких действий, по доверенности. |

|

Документ-основание |

Это договор, контракт или соглашение. Впишите его реквизиты и дату подписания. |

|

Подписи сторон |

В инструкции ФНС указано, как правильно подписывать передаточный акт: ответственные лица со стороны заказчика и исполнителя проставляют подписи. Тем самым подтверждают факт передачи товара, оказания услуги, выполнения работы. Указываются дата подписания, ФИО и должность ответственного работника каждой стороны. Печать на универсальный передаточный документ ставить необязательно. |

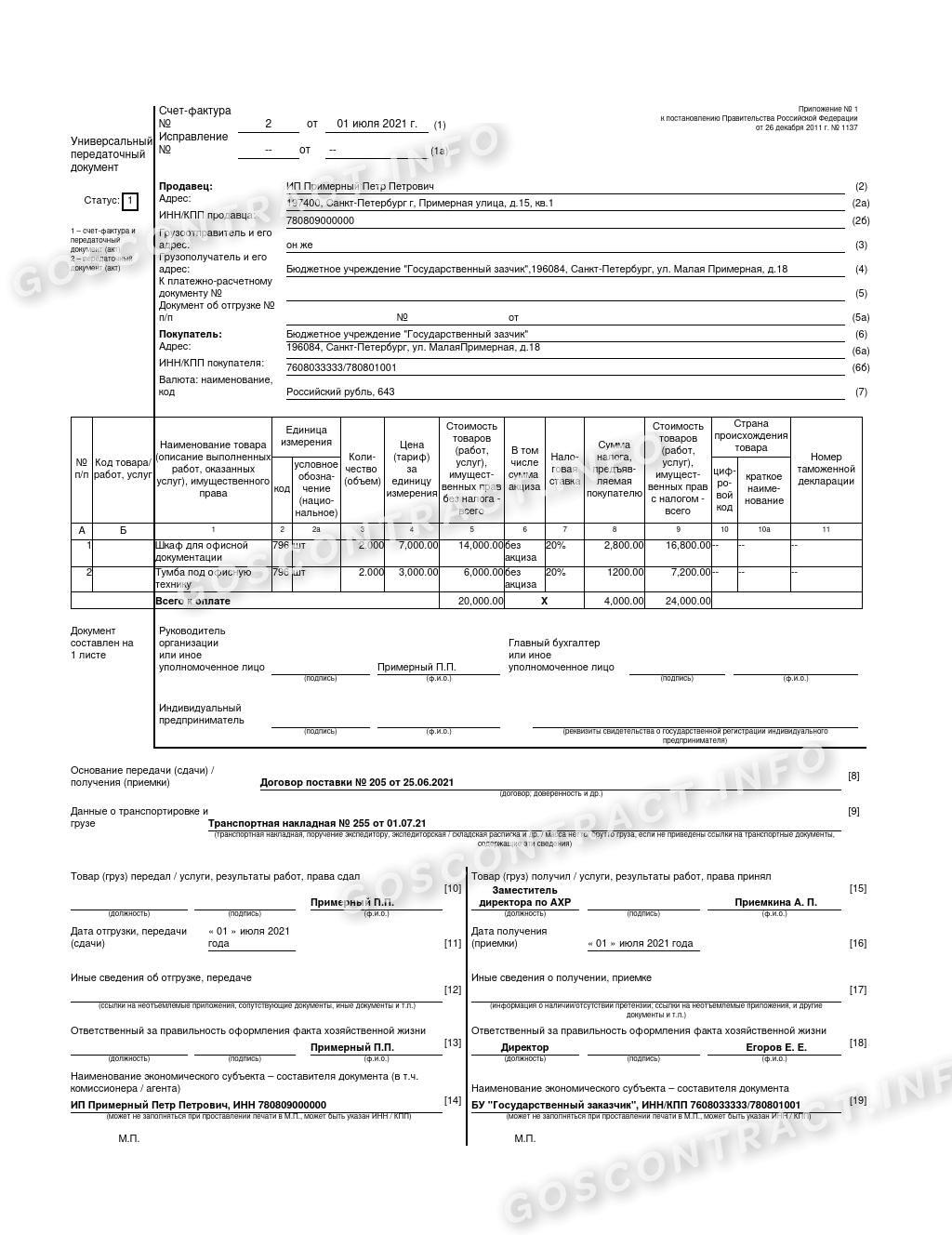

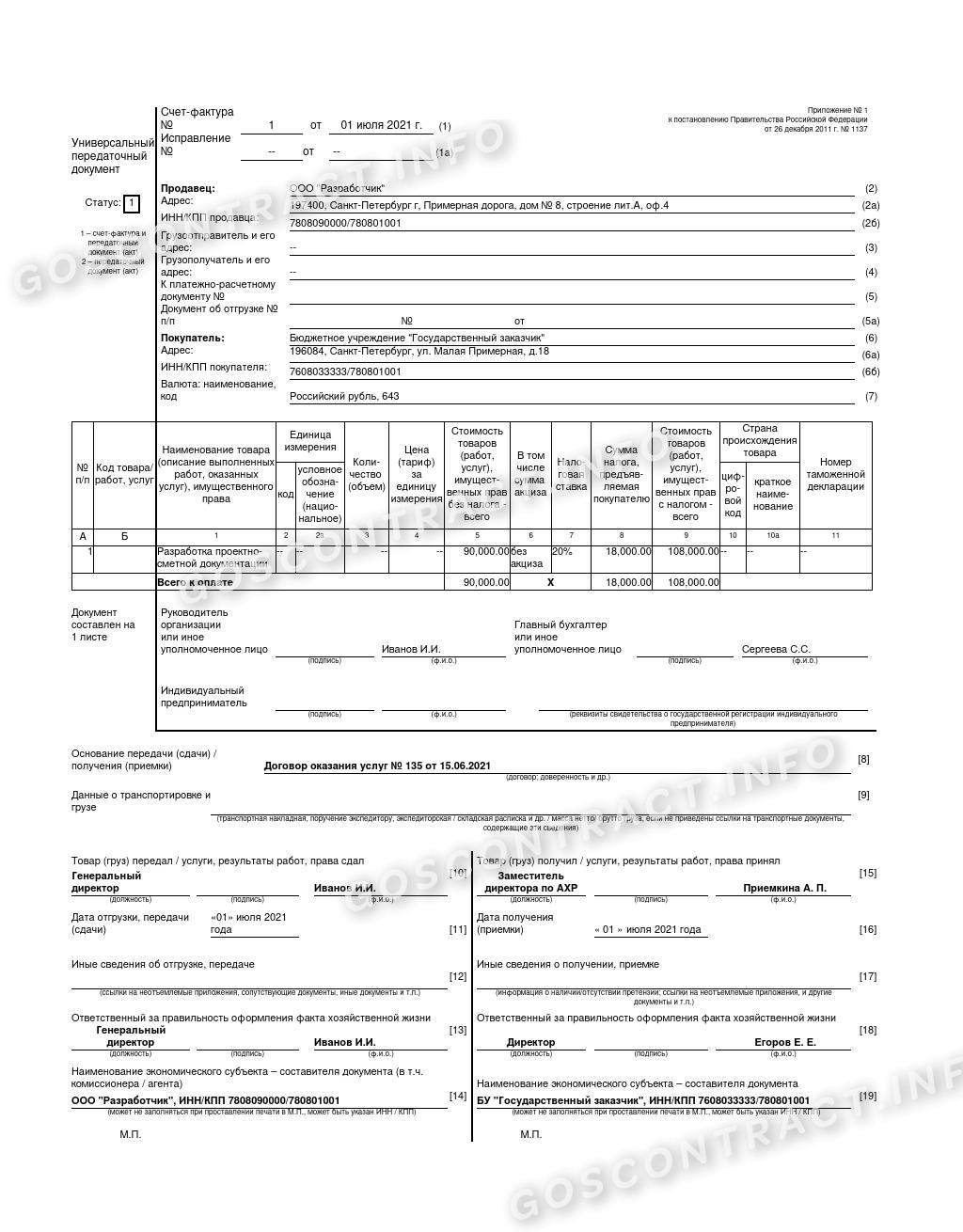

Вот образец, как правильно заполнить УПД для товаров:

Для услуг:

Евдокимова Наталья

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора

Шаблоны и формы

Как заполнить универсальный передаточный документ

УПД — это универсальный передаточный документ, который помогает существенно упростить документооборот организации. Его заполняют при поставке товаров, выполнении работ и оказании услуг.

Операции по отгрузке товаров или выполнению работ и услуг оформляются соответствующей первичной документацией. Затем компания выставляет счет-фактуру, необходимую для оплаты реализации. Но законодатели предусмотрели упрощенный порядок документооборота с применением универсальных передаточных документов.

О чем пойдет речь

Универсальный передаточный документ объединяет в себе сразу несколько бланков первичной документации, что позволяет существенно сократить издержки предприятия и упростить процесс документооборота между поставщиками и покупателями.

Как это работает

Ранее действовал более сложный алгоритм.

Например, поставщик реализовывал товары, работы, услуги сторонней компании. Документацией, подтверждающей факт реализации, является товарная накладная, которая подписывается обеими сторонами при передаче готовой продукции, товаров и прочих ТМЦ, либо акт выполненных услуг, который подписывает заказчик и исполнитель по окончанию работ или услуг. Только после подписания накладной или акта исполнитель выставлял счет-фактуру на оплату.

Что происходит теперь? Сокращенный документооборот между компаниями выглядит так. Например, при отгрузке товара поставщик выставляет универсальный передаточный документ вместо товарной накладной и счета-фактуры. В бланке ПД оба документа объединены. Следовательно, заказчик, получив товары, сразу приступает к оплате. Аналогичный вариант действует и при реализации работ и услуг.

Действующий бланк универсального ПД утвержден отдельным письмом ФНС № ММВ-20-3/96@ от 21.10.2013 в соответствии с постановлением правительства РФ № 1137 от 26.12.2011 и законом № 402-ФЗ «О бухучете». Этот бланк — всего лишь рекомендация налоговиков. Компании вправе использовать документы, которые они самостоятельно разработали и утвердили в учетной политике (письмо ФНС России № ЕД-4-15/18322 от 14.09.2017). Но при формировании индивидуальной формы передаточной документации учитывайте обязательные реквизиты для первичных документов (статья 9 закона № 402-ФЗ).

С 01.07.2021 действует новая форма счета-фактуры. Те организации и ИП, которые заполняют рекомендованный УПД со статусом «1», добавляют новую строку 5а — документ об отгрузке товара и его реквизиты. Это же правило касается и форм документа, самостоятельно разработанных организацией (письмо ФНС России № ЗГ-3-3/4368 от 17.06.2021). Передаточный акт со статусом «2» заполняется без изменений.

Кто и когда применяет

Форму универсальной первичной документации применяют практически все организации и индивидуальные предприниматели, в том числе и учреждения бюджетной сферы и некоммерческие организации. Причем выбранная система налогообложение не играет никакой роли.

Универсальный ПД используют для отражения следующих операций:

- При реализации товаров (готовой продукции, ТМЦ, МПЗ), выполнении работ либо при оказании услуг.

- При передаче имущественных прав по активам.

- При оформлении сделок по посредническим операциям.

Отдельные виды сделок и операций поименованы во втором разделе письма ФНС от 21.10.2013 № ММВ-20-3/96@.

Правила и образец заполнения УПД

Для УПД правила заполнения утверждены во втором приложении письма ФНС от 21.10.2013 № ММВ-20-3/96@. Рассмотрим основные правила:

|

Строка, показатель |

Пояснение |

|---|---|

|

Статус |

Указываем «1», если УПД составляется как счет-фактура и акт либо накладная. Не забываем про нововведения — добавляем строку 5а в УПД со статусом «1». Если УПД формируется как исключительно акт выполненных работ, товарная накладная, — укажите «2». |

|

Строки с 2 по 7 |

Заполняем регистрационные данные об исполнителе и заказчике. Прописываем наименование, ИНН, КПП, адреса. Дополняем информацию о грузоотправителе, при необходимости. Затем проставляем единицу измерения (обычно 643 — российский рубль). |

|

Табличная часть |

Прописываем информацию о товаре, работе, услуге, по которым оформляется передаточный документ. |

|

Подписи ответственных лиц |

Документ должны заверить руководитель и главный бухгалтер либо иные ответственные лица по доверенности. |

|

Документ-основание |

Укажите договор поставки или соглашение на оказание работ или услуг либо иной документ-основание, на основании которого осуществляется сделка. |

|

Подписи исполнителя и заказчика |

Указываются должность и Ф.И.О. ответственного лица за передачу, приемку товаров, работ, услуг. Затем ответственные лица ставят подписи, скрепляют их печатями организации (при наличии). |

Вот образец, как правильно заполнить УПД при поставке товаров:

Пример заполнения для выполненных работ:

А это образец, как правильно заполнить универсальный передаточный документ для оказанных услуг:

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Нередко гражданам требуется получить информацию о «делах давно минувших дней». Проще всего это сделать, обратившись в архив с запросом о выдаче архивной справки. Что это за документ и как выглядит образец архивной справки, вы узнаете из статьи.

14 января 2019

Инструкция по технике безопасности и охране труда — это обязательный документ, в котором прописаны правила поведения на рабочем месте и в кризисной ситуации. Составляют ее для каждой должности и каждого вида работ.

16 октября 2019

Товарная накладная ТОРГ-12 — это универсальный первичный документ, который используют, чтобы отразить движение материальных запасов и товаров.

20 августа 2019

Заявление на налоговый вычет — это документ, который позволяет снизить налоговую базу или вернуть переплату по НДФЛ. Заявку подают работодателю или в территориальную ИФНС.

11 января 2023