Это актуальный в 2019 году бланк счета-фактуры в формате Excel.

![]() Скачать бланк

Скачать бланк

Что в нем изменилось? Такой вопрос может возникать в связи с повышением ставки НДС до 20%. Давайте смотреть.

Сама форма счета-фактуры в 2019 году осталась прежней. Необходимости ее корректировать нет, поскольку размер ставки НДС в бланке нигде не указан. Нет его даже в шапке графы 7, предназначенной для указания ставки. Просто теперь при заполнении документа в графу 7 нужно записать 20 вместо 18%.

И конечно, посчитать налог нужно исходя из новой ставки НДС. Вот и все изменения. Тем, кто работает с электронными счетами-фактурами, нужно обновить их формат. Новый действовует с 19.07.2019. И всем без исключения надо было перейти на новую книгу продаж.

Об изменениях в книге продаж мы писали здесь.

Форма счета-фактуры, корректировочного счета-фактуры и журнала учета полученных и выставленных счетов-фактур утверждена Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (в редакции Постановлений Правительства РФ от 28.05.2013 № 446, от 24.10.2013 № 952, от 30.07.2014 № 735, от 29.11.2014 № 1279, от 25.05.2017 № 625, от 19.08.2017 № 981, от 01.02.2018 № 98 и от 19.01.2019 № 15).

Начало действия последней редакции: 01.04.2019.

Скачать бланк: Журнал учета полученных и выставленных счетов-фактур в excel

Об основных изменениях согласно Постановлению Правительства РФ от 19.01.2019 № 15:

— Формы счета-фактуры и книги покупок (+доп.лист) не изменились.

— Обновлены формы книги продаж и дополнительного листа книги продаж: Новые графы 14а и 17а предназначены для НДС со ставкой 18%. Прежние графы 14 и 17 теперь предназначены для действующей ставки НДС — 20%.

— В Порядке заполнения книги продаж отменено правило, обязывающее покупателя выставлять продавцу счет-фактуру в случае возврата товаров (даже принятых на учет). Все возвраты теперь оформляются через выставление продавцом корректировочного счета-фактуры.

— Внесены поправки в правила ведения журнала учета полученных и выставленных счетов-фактур. Это связано с повышением ставки НДС до 20% с 1 января 2019 года.

Об основных изменениях согласно Постановлению Правительства РФ от 01.02.2018 № 98:

Книга покупок (изменения только в порядке заполнения):

— В графе 3 «Номер и дата счета-фактуры продавца» указываются порядковый номер и дата составления документа (чека) для компенсации суммы НДС иностранному покупателю.

— В графе 7 «Номер и дата документа, подтверждающего уплату налога» указываются порядковый номер и дата кассового чека, выданного организацией розничной торговли иностранцу для компенсации НДС. При одновременном отражении нескольких кассовых чеков в этой графе они указываются через разделительный знак «;».

— В графу 13 «Регистрационный номер таможенной декларации» вносятся сведения об отметке таможенного органа, подтверждающей вывоз товаров иностранным гражданином за пределы ЕАЭС.

— В графе 15 указывается стоимость реализованных товаров с учетом НДС, указанная в чеке для компенсации налога.

— В графу 16 вносится сумма НДС, рассчитанная организацией розничной торговли, для компенсации налога.

— Также внесены изменения в порядок заполнения граф дополнительных листов книг покупок и продаж.

Книга продаж (изменения только в порядке заполнения):

— В графе 11 указывается порядковый номер и дата составления документа (чека), выданного для компенсации суммы НДС иностранному покупателю .

— В графу 13б вносится стоимость реализованных товаров с учетом НДС, указанная в чеке для компенсации налога.

Об основных изменениях согласно Постановлению Правительства РФ от 19.08.2017 № 981:

Счет-фактура:

— Новая графа 1а: «Код вида товара».

— Графа 11 счета-фактуры будет называться «Регистрационный номер таможенной декларации»

— В поле подписей «Индивидуальный предприниматель или иное уполномоченное лицо» вместо «Индивидуальный предприниматель».

Корректировочный счет-фактура:

— Новая графа 1б: «Код вида товара». В этой графе надо будет ставить код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД) ЕАЭС. Показатель указывается в отношении товаров, вывезенных за пределы территории России в страны Евразийского экономического союза. При отсутствии показателя ставится прочерк.

Изменения в порядках заполнения:

— Также вносятся поправки в порядок заполнения счетов-фактур экспедиторами, комиссионерами и застройщиками, а также дополнения в правила хранения счетов-фактур и иных документов по НДС.

— Порядок заполнения корректировочного счета-фактуры будет предусматривать, что налогоплательщик вправе указывать в дополнительных строках и графах дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы корректировочного счета-фактуры.

Об основных изменениях согласно Постановлению Правительства РФ от 25.05.2017 № 625:

«О внесении изменений в приложения № 1 и 2 к постановлению Правительства РФ от 26.12.2011 № 1137».

С 01.07.2017 форма счета-фактуры дополнена строкой 8 «Идентификатор государственного контракта, договора (соглашения)».

Корректировочный счет-фактура пополнится строкой 5 с таким же наименованием.

В данной строке указывается идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал.

Изменения связаны с подписанием Федерального закона от 03.04.2017 № 56-ФЗ. В нем был дополнен перечень сведений, которые должны быть указаны в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав.

Выдержка из постановления от 25.05.2017 № 625:

1. В приложении N 1 к указанному постановлению:

а) раздел I после строки, касающейся валюты, дополнить строкой следующего содержания:

«Идентификатор государственного контракта, договора (соглашения)

_____________________________________________________________________ (8)»;

б) пункт 1 раздела II дополнить подпунктом «н» следующего содержания:

«н) в строке 8 — идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал (при наличии).».

2. В приложении N 2 к указанному постановлению:

а) раздел I после строки, касающейся валюты, дополнить строкой следующего содержания:

«Идентификатор государственного контракта, договора

(соглашения) ______________________________________________ (5)»;

б) пункт 1 раздела II дополнить подпунктом «л» следующего содержания:

«л) в строке 5 — идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал (при наличии).»

Универсальный передаточный и корректировочный документ

В письме ФНС России от 21.10.2013 № ММВ-20-3/96@ приведена рекомендуемая Форма универсального передаточного документа, а также Порядок ее заполнения и Перечень операций, для оформления которых может быть использована данная форма.

В письме ФНС России от 17.10.2014 № ММВ-20-15/86@ приведена рекомендуемая Форма универсального корректировочного документа, а также Порядок ее заполнения и Перечень случаев, для оформления которых может быть использована данная форма.

Скачать рекомендуемые формы УПД и УКД на этой странице.

Новости по теме

Новое от 23.08.2019: Минфин России в письме от 24.07.2019 № 03-07-11/55067 уточняет, допускается ли подписание счета-фактуры одним лицом, наделенным правом подписи на основании доверенности, за руководителя и главного бухгалтера.

Новое от 23.08.2019: Минфин России в письме от 01.08.2019 № 03-07-09/57945 разъяснил, кем составляется счет-фактура при приобретении агентом, применяющим УСН, от своего имени товаров (работ, услуг) для принципала.

Новое от 09.08.2019: Минфин России в письме от 12.07.2019 № 03-07-09/51713 уточнил возможность выставления счетов-фактур до даты фактической отгрузки товаров/выполнения работ (налоговое законодательство не предоставляет плательщикам такой возможности).

Новое от 09.08.2019: Минфин России в письме от 12.07.2019 № 03-07-09/51930 разъяснил порядок составления корректировочных счетов-фактур при неоднократном изменении стоимости отгруженных товаров (работ, услуг).

Новое от 09.08.2019: Минфин России в письме от 16.07.2019 № 03-07-09/52435 уточнил, надо ли составлять счет-фактуру при возврате товара покупателем — плательщиком НДС продавцу, применяющему УСН.

Новое от 12.07.2019: ФНС РФ приказом от 08.04.2019 № ММВ-7-15/176@ изменила форматы счетов-фактур, документов об отгрузке, передаче товаров и работ.

Новое от 07.06.2019: Минфин РФ в письме от 15.05.2019 № 07-01-09/34738 уточнил, можно ли принимать к вычету НДС по счету-фактуре, в котором наименование покупателя указано с ошибкой в организационно-правовой форме.

Новое от 27.04.2019: Минфин РФ в письме от 10.04.2019 № 03-07-09/25256 разъяснил, когда поставщик может не составлять корректировочный счет-фактуру при установленном расхождении в количестве поставленного товара и сразу выписывать первичный счет-фактуру.

Новое от 10.04.2019: Минфин в письме от 02.04.2019 № 03-07-10/22587 предупреждает когда подрядчик должен выставить корректировочный счет-фактуру (при изменении стоимости строительно-монтажных работ, принятых заказчиком).

Новое от 05.04.2019: ФНС РФ в письме от 25.03.2019 № СД-4-3/5268@ уточняет, что делать поставщику, если он не указал в счете-фактуре ИНН покупателя.

Новое от 11.03.2019: Минфин РФ в письме от 20.02.2019 № 03-07-11/10765 разъяснил, можно ли принять к вычету НДС при наличии ошибок в строке 4 «Грузополучатель и его адрес» счета-фактуры.

Новое от 25.01.2019: ФНС РФ приказом от 19.12.2018 № ММВ-7-18/820@ утвердила новые электронные форматы счета-фактуры и документов об отгрузке.

Новое от 22.01.2019: ФНС РФ ввела новые формы реестра счетов-фактур, выставленных поставщиками средних дистиллятов и нефтяного сырья. Приказ от 18.12.2018 № ММВ-7-3/818@.

Новое от 07.12.2018: ФНС РФ в письме от 23.11.2018 № 03-07-11/84720 уточняет, можно ли в счетах-фактурах указывать адреса продавца в иной последовательности слов, чем предусмотрено ЕГРЮЛ или ЕГРИП.

Новое от 25.10.2018: ФНС РФ в письме от 23.10.2018 № СД-4-3/20667@ разъяснила, какие ставки НДС применять и как оформлять счета-фактуры на рубеже 2018 и 2019 годов.

Новое от 12.10.2018: ФНС РФ в письме от 25.07.2018 № СД-4-3/14384@ сообщает о разрешении указывать в графе 11 счета-фактуры регистрационный номер заявления о выпуске товаров.

Новое от 10.09.2018: ФНС РФ письме от 22.08.2018 N АС-4-15/16298@ уточнила статус универсального передаточного документа и разъяснила, можно ли применять УПД только в качестве счета-фактуры.

Выдержки:

— форма УПД рекомендована к применению в статусе «1» (счет-фактура и передаточный документ (акт)) и в статусе «2» (передаточный документ (акт)).

— форма УПД предложена ФНС для оформления первичных учетных документов, в том числе с возможностью одновременного исполнения требований, установленных для счетов-фактур. При этом статуса для использования УПД только в качестве «счет-фактура» не предусмотрено.

Новое от 05.07.2018: ФНС

России в письме от 07.06.2018 № СД-3-3/3806@ пояснила, как надо вносить исправления в счет-фактуру в случае изменения формы указанного документа.

Новое от 03.05.2018:

Минфин России в письме от 16.04.2018 N 03-07-09/25153 сообщает, что Счет-фактура, в правом верхнем углу которой нет реквизитов постановления правительства, которым утверждена ее форма, не нарушает требований НК РФ.

Новое от 17.01.2018: Минфин России в письме от 21.12.2017 № 03-07-09/85517 сообщает, где надо указывать фактический адрес продавца или покупателя при расхождениях с ЕГРЮЛ (можно указывать в дополнительных строках и графах счета-фактуры).

Новое от 10.02.2016: Минфин России в письме от 12.01.2017 № 03-07-09/411 разъясняет, вправе ли организация производить нумерацию счетов-фактур каждый месяц заново и может ли это привести к отказу в принятии к вычету сумм НДС.

Новое от 25.08.2016: ФНС РФ в письме от 17.08.2016 № СД-4-3/15094@ отмечает, что налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную информацию (между строкой 7 «Валюта: наименование, код» и табличной частью счета-фактуры, а также в табличной части счета-фактуры), в том числе реквизиты первичного документа, при условии сохранения формы счета-фактуры и последовательности граф, утвержденной постановлением Правительства РФ от 26.12.2011 № 1137. Это предусмотрено пунктом 9 Правил заполнения счета-фактуры, применяемого при расчетах по НДС.

Новое от 14.06.2016: В письме Минфина РФ от 20.05.2016 № 03-07-09/29055 уточняется порядок заполнения строки 1б корректировочного счета-фактуры при изменении стоимости отгруженных товаров.

Новое от 12.06.2016: ФНС приказом от 14.03.2016 № ММВ-7-3/136@ утвердило новый перечень кодов видов операций, которые указываются в книгах покупок, продаж и в журнале учета полученных и выставленных счетов-фактур. Приказ вступает в силу с 01.07.2016. Изменения связаны с многочисленным изменениями в законодательстве по НДС. Новый перечень видов операций содержит 24 кода.

Новое от 11.04.2016: Согласно разъяснениям Минфина России в Письме от 26.02.2016 № 03-07-09/10933 в счет-фактуре дополнительную информацию нужно указывать в дополнительных строках и графах после подписей руководителя и главного бухгалтера организации.

Новое от 10.09.2015: Счет-фактура: Корректность заполнения можно проверить на сайте ФНС смотреть

Правила / порядок заполнения (Из Приложения № 1 к Постановлением Правительства РФ от 26.12.2011 № 1137, (в ред. Постановлений Правительства РФ от 28.05.2013 № 446, от 24.10.2013 № 952, от 30.07.2014 № 735, от 29.11.2014 № 1279, от 25.05.2017 № 625, от 19.08.2017 № 981)):

Применяется ли с 1 января 2019 года новая форма счета-фактуры? Что изменилось в бланке? Где скачать новую форму, действующую с 01.01.2019? Предусмотрено ли в новом бланке счета-фактуры повышение НДС с 18 до 20 процентов? Расскажем об этом.

Новый НДС с 2019 года – 20 процентов

С 2004 года основной ставкой НДС в России была ставка 18% (п. 11 Федерального закона от 07.07.2003 № 117-ФЗ). Однако Федеральный закон от 03.08.2018 № 303-ФЗ установил возвращение к применявшейся до 01.01.2014 ставке НДС 20%.

Новая ставка НДС в размере 20 процентов действует с 1 января 2019 года.

Переход к ставке НДС 20 процентов будет предусматривать и изменение расчетной ставки. Так, при получении авансов в счет предстоящей реализации вместо ставки 18/118 будет применяться ставка 20/120.

См. “Ставки НДС с 2019 года: таблица“.

Новые документы по НДС

Повышение налоговой ставки по НДС с 18 до 20 процентов потребовало изменения некоторых документов, которые составляются при работе с НДС. Так, к примеру:

- изменили форму книги продаж;

- скорректировали форму журнала полученных и выставленных счетов-фактур;

- обновили декларацию по НДС.

После того, как был подписан закон о повышении НДС с 2019 год, многих интересовало: как с 1 января 2019 изменится счет-фактура?

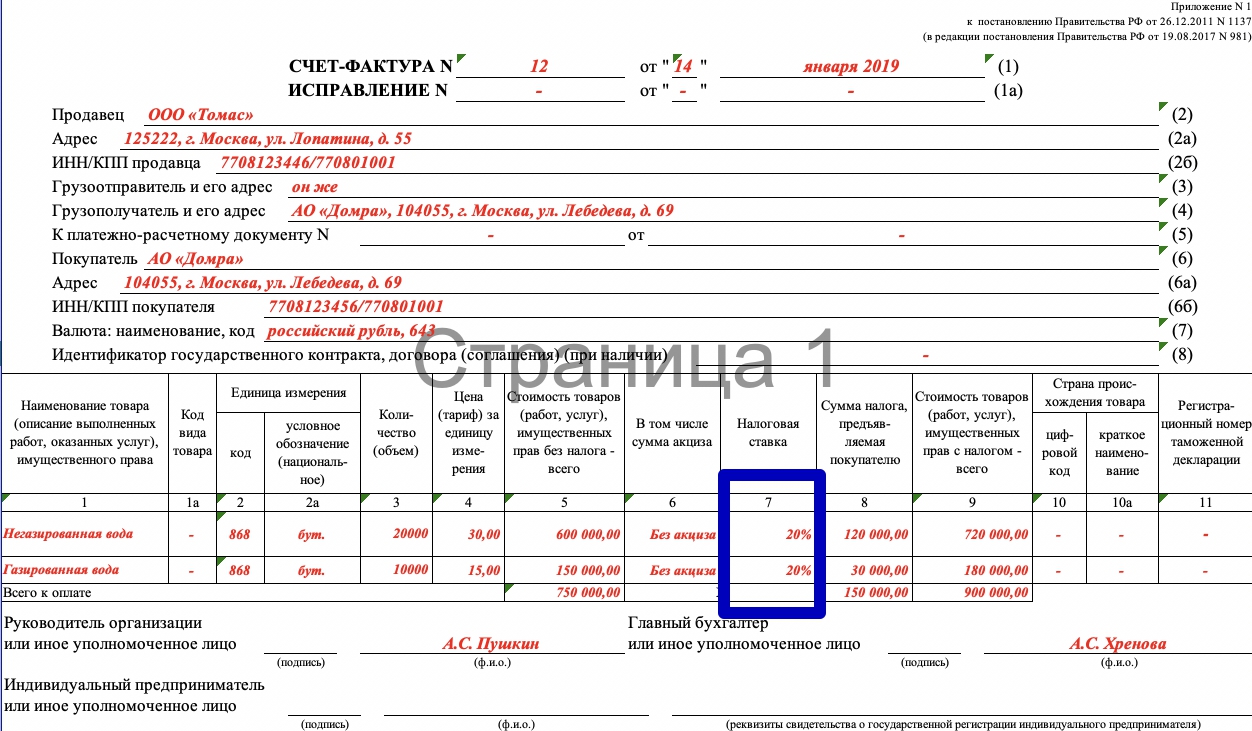

Изменения в заполнении счет-фактуры связаны только с повышением ставки по налогу на добавленную стоимость с 1 января 2019 года. Напомним, что ставку, по которой рассчитывают налог, отражают в графе 7 формы. В 2019 году действует новый процент – 20, поэтому именно эту ставку надо будет показывать вместо прежних 18 процентов.

Однако сам бланк нужно брать из уже действующего постановления Правительства от 26.12.2011 № 1137. Никаких изменений в этот документ не вносилось, поэтому с 01.01.2019 года счет-фактуру заполняйте на «старом» бланке.

СКАЧАТЬ ФОРМУ СЧЕТА-ФАКТУРЫ С 1 ЯНВАРЯ 2019 ГОДА

В графе 7 показывают ставку НДС, по которой считают налог. В образце и новом бланке счета-фактуры с 1 января 2019 года в графу 7 вносите 20 процентов вместо привычных 18.

Далее приведем образец заполнения счета-фактуры в 2019 году с учетом новой ставки НДС:

СКАЧАТЬ ОБРАЗЕЦ ЗАПОЛНЕНИЯ СЧЕТА-ФАКТКРЫ С 01.01.2019

Новую ставку НДС 20 процентов применяйте только к товарам, работам, услугам или имущественным правам, дата отгрузки которых приходится на период с 1 января 2019 года. Дата заключения договора на размер ставки не влияет. Такой порядок следует из пункта 4 статьи 5 Закона от 03.08.2018 № 303-ФЗ.

Вопрос: как покупателю принять к вычету НДС, если счет-фактуру по отгрузке 2018 года он получил вместе с товаром позже – в 2019 году

Ответ: Примите к вычету НДС по ставке 18 процентов. На момент отгрузки действовала именно эта ставка. Поэтому налог вы заплатили по этой ставке. Счет-фактуру получили тоже по ставке 18 процентов. Не важно, что вы оприходовали товар в момент, когда уже действует другая ставка. Новая ставка НДС 20 процентов действует только в отношении товаров, работ, услуг или имущественных прав, дата отгрузки которых пришлась на период с 1 января 2019 года.

Правила заполнения счетов-фактур в 2019 году

Правила, по которым в 2019 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2019 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок).

При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

По общему правилу, если поставщик не укажет какие-либо из обязательных сведений при заполнении счета-фактуры или допустит ошибку, покупатель не сможет принять к вычету сумму НДС, которую он уплатил по такому счету-фактуре (п. 2 ст. 169 НК РФ).

Если вы получили от продавца счет-фактуру, составленный с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления

Полный перечень реквизитов, которые обязательно заполнить в 2019 году в счете-фактуре на отгруженные товары, оказанные услуги, выполненные работы или переданные имущественные права:

- порядковый номер и дата составления;

- наименование, адрес и идентификационные номера продавца или исполнителя (налогоплательщика или налогового агента) и покупателя или заказчика;

- наименование и адрес грузоотправителя и грузополучателя – только на отгруженные товары;

- номер платежного поручения или другого платежно-расчетного документа – если оплата прошла до отгрузки;

- наименование отгруженных товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения, когда их можно определить;

- количество отгруженных товаров или объем выполненных работ и оказанных услуг в указанных единицах измерения, когда их можно определить;

- наименование валюты;

- идентификатор государственного контракта, договора (соглашения) (при наличии) – при поставках по госзаказам;

- цена за единицу измерения, при возможности ее указания, по договору без учета налога. В случае применения государственных регулируемых цен – с учетом суммы налога;

- стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога исходя из действующих налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара – только для импортных товаров;

- регистрационный номер таможенной декларации – только для импортных товаров;

- код вида товара по ТН ВЭД ЕАЭС– при вывозе товаров в страны Евразийского экономического союза.

Добавить в «Нужное»

Счет-фактура: бланк и образец заполнения 2019

Для того, чтобы покупатель смог принять к вычету НДС в порядке, предусмотренном гл. 21 НК РФ, ему необходимо иметь счет-фактуру (п. 1 ст. 169 НК РФ). О бланке счета-фактуры в 2019 году мы расскажем в нашей консультации, а также приведем образец его заполнения.

Счет-фактура: образец

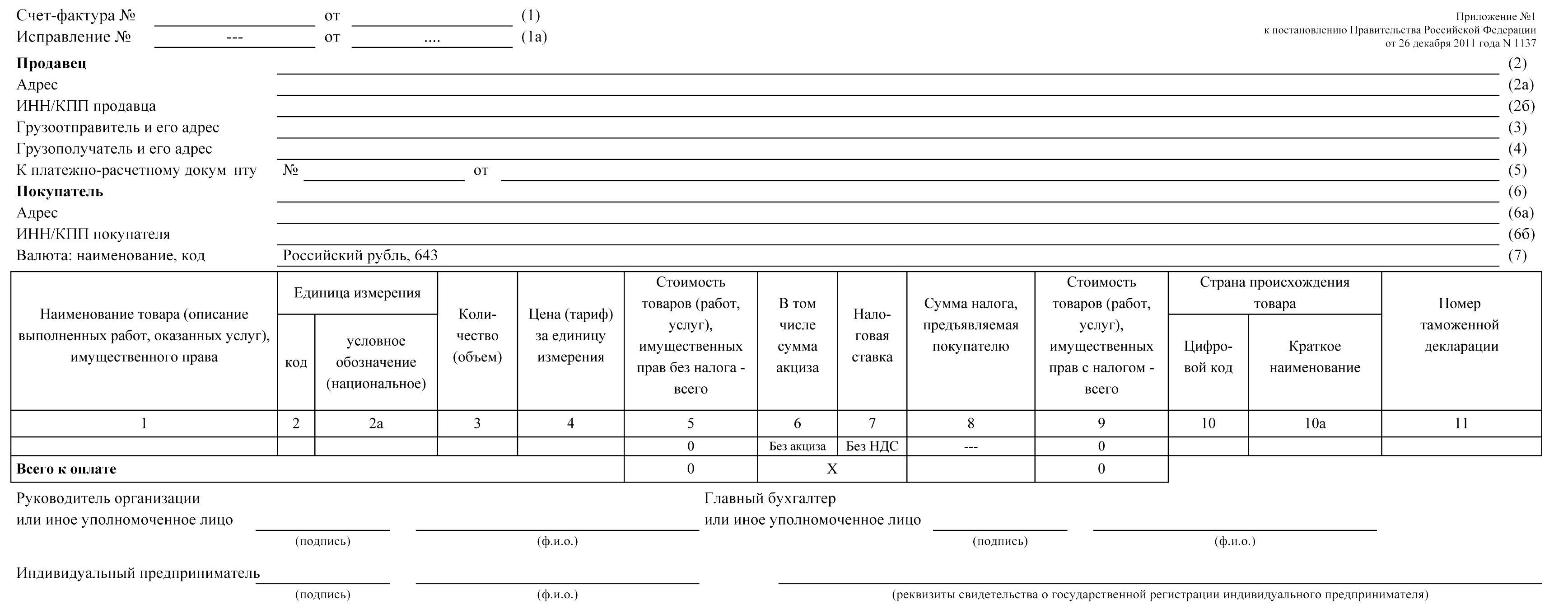

Форма счета-фактуры, а также порядок его заполнения утверждены Постановлением Правительства от 26.12.2011 № 1137 (п. 8 ст. 169 НК РФ).

Последние изменения в форму бланка были внесены в 2017 году.

С 01.07.2017 форма счета-фактуры пополнилась реквизитом «Идентификатор государственного контракта, договора (соглашения)» (Постановление Правительства от 25.05.2017 № 625). По строке 8 счета-фактуры нужно указывать идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал. При отсутствии таких сведений в строке 8 проставляется прочерк.

А с 01.10.2017 применяется форма счета-фактуры (Постановление Правительства от 19.08.2017 № 981), которая предполагает как корректировку наименований строки 8 и графы 11 счета-фактуры, так и добавление новой графы 1а в форму. Кроме того, адреса в счетах-фактурах с 01.10.2017 по строкам 2а и 6а нужно указывать так, как они приведены в ЕГРЮЛ (ЕГРИП).

В графе 1а «Код вида товара» указывается код вида товара в соответствии с ТН ВЭД ЕАЭС. Данные указываются по товарам, вывезенным за пределы территории РФ на территорию государства – члена ЕАЭС. При отсутствии сведений в графе 1а ставится прочерк.

Графа 11 счета-фактуры именуется «Регистрационный номер таможенной декларации». Заполняется эта графа по товарам, страной происхождения которых не является РФ, либо по товарам, выпущенным в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. Подробнее о том, в каком формате указывать номер таможенной декларации в счете-фактуре, мы рассказывали в нашей отдельной консультации.

Ниже приведен действующий с 01.10.2017 бланк счета-фактуры.

Счет-фактура: бланк скачать в Word

Счет-фактура: скачать форму в Excel

Обращаем внимание, что составление счета-фактуры по утвержденной форме является обязательным. Исключение каких-либо граф или строк не допускается (Письмо Минфина от 08.09.2017 № 03-07-09/57881). Сказанное означает, что, например, использование счета-фактуры без строки 8 или графы 1а является рискованным.

Счет-фактура: образец заполнения

Порядок заполнения счета-фактуры, помимо указанных выше небольших корректировок, в последнее время существенно не менялся. Правила заполнения счета-фактуры приведены в Приложении № 1 к Постановлению Правительства от 26.12.2011 № 1137.

Покажем на условном примере образец заполнения счета-фактуры по форме, действующей с 01.10.2017.

Здесь вы сможете бесплатно скачать бланки счета-фактуры. Указанные бланки представлены в PDF, Word doc и Excel форматах. Данная форма предназначена для ведения первичной бухгалтерской документации и содержит сведения о реализованном (приобретаемом) товаре и подтверждения факта его передачи, об оказанной и выполненной услуге с подтверждением ее выполнения и приема, а так же реквизиты продавца или исполнителя. В акте может быть отражен НДС (Налог на добавленную стоимость), сведения о плательщике.

Выберете нужный вам формат бланка счета-фактуры и нажмите скачать:

- Счет-фактура в PDF формате скачать

- Счет-фактура в Word формате скачать

- Счет-фактура в Excel формате скачать

Образец счета-фактуры |

|