Унифицированная форма КМ-6 в связи с введением онлайн-касс больше не оформляется. Документ был обязателен при применении ККМ с ЭКЛЗ. Мы расскажем о том, как нужно было заполнять форму КМ-6, где скачать ее бланк и посмотреть образец заполнения.

ВНИМАНИЕ! Документы, предназначенные для работы с обычной ККТ, в том числе и справка КМ-6, для онлайн-кассы не нужны (письма Минфина от 22.07.2019 № 03-01-15/54535, ФНС от 31.03.2017 № ЕД-4-20/6050). Но по собственному усмотрению налогоплательщик может использовать документ.

Работаем с наличными деньгами

Работа с наличкой всегда сопряжена с большой ответственностью. Кассиру нужно уметь не только правильно оформить все кассовые документы, но и соблюсти при этом требования законодательства.

ВАЖНО! Основные моменты, которые должен знать кассир при работе с наличными деньгами, приводятся в законе «О применении ККТ» от 22.05.2003 № 54-ФЗ и указании ЦБ РФ о кассовых операциях от 11.03.2014 № 3210-У.

О том, как проверяется кассовая дисциплина и какими могут быть последствия ее нарушений, читайте в материале «Кассовая дисциплина и ответственность за ее нарушение».

Только это еще не всё: у кассира много и других обязанностей. Одна из них, выполнение которой необходимо при работе на ККМ с ЭКЛЗ, — заполнение отчета «Справка-отчет кассира-операциониста» о показаниях счетчиков кассовой машины и выручке за рабочий день (или кассовую смену). На основании этого отчета выручка, полученная за смену, приходуется в операционную кассу.

Делается он либо на бланке унифицированной формы КМ-6, утвержденной постановлением Госкомстата от 25.12.1998 № 132, либо на бланке аналогичного содержания, разработанном самостоятельно. Последнее стало возможно с середины 2016 года после вступления в силу изменений, внесенных в закон № 54-ФЗ.

С 01.07.2017 в введением в применение онлайн-касс необходимость в оформлении подобного отчета исчезает, т. к. всю нужную отчетность можно формировать по данным о выручке, попавшим за смену в фискальный накопитель онлайн-кассы (см. письмо Минфина от 16.06.2017 № 03-01-15/37692).

Подробнее о технической стороне онлайн-касс читайте в статье «Кто должен перейти на онлайн-кассы с 1 июля 2019 года».

Заполняем форму КМ-6

Отчет по форме КМ-6 составляется в 1 экземпляре. После отображения информации о компании (наименование и телефон, КПО, ИНН) и указания применяемой модели кассового аппарата (наименование, заводской и регистрационный номер) в нем показывают выручку за смену по данным суммирующих счетчиков на начало и конец рабочего дня.

Кроме того, для заполнения формы КМ-6 требуется знать сумму наличных средств, возвращенных покупателям (при возврате товара), и по неправильно пробитым чекам, чтобы конечная сумма денежных средств по данным отчета отражала фактически полученную наличную выручку компании за смену. Подписать этот отчет должны старший кассир и руководитель компании.

Скачать бланк формы КМ-6 вы можете на нашем сайте:

Скачать бланк формы КМ-6

Заполнить форму КМ-6 вам поможет образец, который тоже можно скачать на нашем сайте:

Скачать образец формы КМ-6

Итоги

Результат работы кассира на кассовом аппарате, оснащенном ЭКЛЗ, за смену (кассовая выручка) оформляется с помощью унифицированной формы КМ-6. В этом отчете указываются данные суммирующих счетчиков кассового аппарата и суммы полученной выручки. Отчет служит основанием для оформления прихода наличной выручки в операционную кассу налогоплательщика. С введением онлайн-касс необходимость в подобном отчете отпала.

Форма КМ-6, также известная как справка-отчет кассира-операциониста – это отчетный документ, включающий в себя суммарный доход за день или смену, а также данные счетчиков ККТ (контрольно-кассовой техники). Кассир-операционист должен заполнять эту справку ежедневно, прикладывая к ней форму, кассовые и расходные документы в качестве сопровождения.

Бланк формы КМ 6 и образец заполнения. Файлы

ФАЙЛЫ

Скачать пустой бланк справки кассира-операциониста по форме КМ-6 .xlsСкачать пустой бланк справки кассира-операциониста по форме КМ-6 .docСкачать образец заполнения справки кассира-операциониста по форме КМ-6 .xls

Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Общие правила заполнения

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

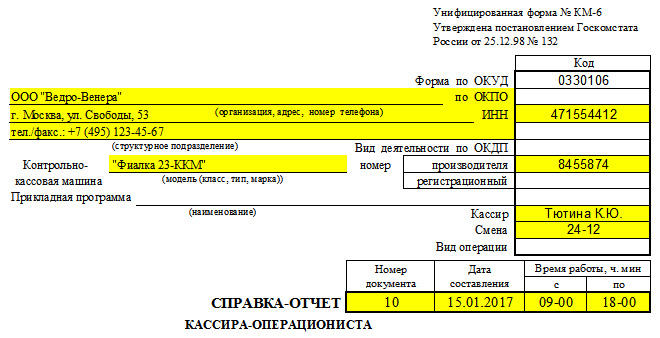

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано.

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя.

В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ.

Нужно указывать точную дату заполнения и номер справки.

Выручку нужно указывать в числовой форме и прописью.

Подпись составителя справки-отчета – обязательный элемент.

Важно! Если выручка сдается не главному кассиру компании, а в банк, то об этом нужно делать отметку в отчете.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя.

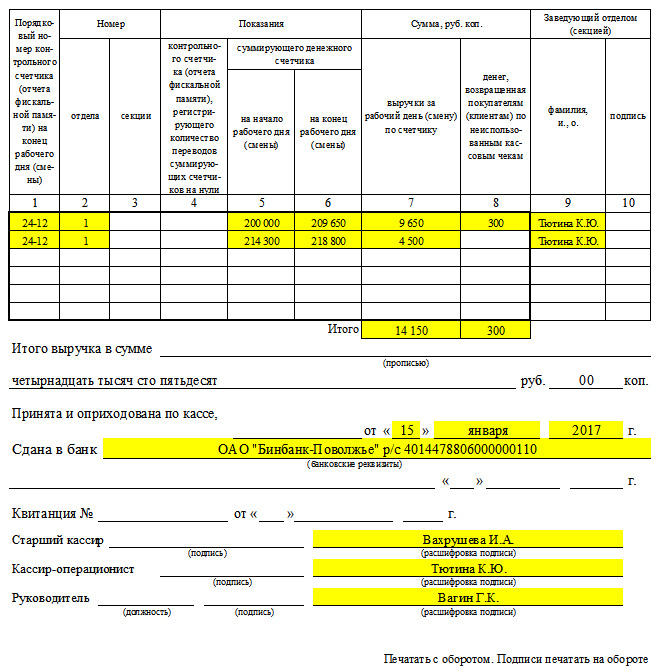

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Что делать с формой КМ-6 после заполнения

Заполненный документ нужно отдать главному кассиру, если он есть на предприятии. Главный кассир передает справку-отчет гендиректору или бухгалтеру. Если такого кассира нет, то кассир-операционист отдает документ напрямую бухгалтеру или директору. Справка должна храниться 5 лет.

Важно! Индивидуальные предприниматели, как правило, триедины. ИП – сам себе кассир-операционист, бухгалтер и руководитель. Поэтому он отдает документ напрямую в банк.

Можно ли не заполнять форму КМ-6

Этот вопрос неоднозначен. С одной стороны, за отсутствие справки-отчета никого не штрафуют. На многих предприятиях ее просто не требуют, а ИП чаще всего обходятся без нее. Но если при проверке будет обнаружено отсутствие таких справок, то это будет сочтено «отягчающим обстоятельством». Руководитель будет иметь проблемы, и естественно, что он возложит вину на кассира-операциониста, который не заполнял форму КМ-6.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист.

Совсем недавно составление отчета кассира-операциониста являлось обязательным. С введением онлайн-касс порядок несколько изменился.

Что за отчет должен делать кассир

Полученная наличная выручка и информация о сдаче денежных средств в банк фиксируются ответственным лицом ежедневно. Форма КМ-6 относится к унифицированным и утверждена постановлением Госкомстата России № 132 от 25.12.1998. С 1 января 2013 года унифицированные формы не являются обязательными к применению, за исключением кассовой книги для ИП, приходного и расходного кассовых ордеров.

Составляется отчет по кассе за операционный день в одном экземпляре. Сотрудник оформляет его, подписывает и вместе с выручкой сдает по приходно-кассовому ордеру руководителю предприятия или иному уполномоченному лицу.

Таким образом, кассир путем заполнения формы отчитывается за принятые и потраченные (сданные в банк) денежные средства.

По какой форме готовить отчет

Порядок применения контрольно-кассовой техники закреплен в Федеральном законе № 54-ФЗ от 22.05.2003. Закон полностью адаптирован для нового формата работы — применения онлайн-касс.

Для заполнения используйте форму КМ-6. Обратите внимание, что с введением онлайн-касс отменили обязательные ранее унифицированные бланки. Но многие фирмы по-прежнему используют их. Законодатели предоставили компаниям использовать и самостоятельно разработанные документы.

Организации задаются вопросом: зачем заполнять унифицированные бланки, если с введением онлайн-касс КМ-6 не является обязательным? Ответ найдем в Приказе Минфина № 133н от 17.10.2011 «Об утверждении Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей». В п. 29 Административного регламента приведен перечень документов, запрашиваемых налоговиками, среди которых справка-отчет кассира-операциониста.

Как правильно заполнить КМ-6

Порядок заполнения пошагово.

Шаг 1. Заполните наименование компании, адрес и номер телефона, впишите ИНН.

Шаг 2. Укажите модель контрольно-кассовой техники и номер производителя. Отразите фамилию кассира и его смену.

Шаг 3. Зафиксируйте номер документа в справке кассира-операциониста в обязательном порядке, дату составления и время работы. Номер проставляется последовательно, например в рамках года.

Шаг 4. В основном теле заполните показания на начало и конец рабочей смены, размер выручки за день, отразите возвраты денежных средств по неиспользованным чекам.

Шаг 5. Подведите итоги дня: сколько всего выручки получено — заполните прописью, по какому приходному ордеру принято, сдана ли в банк.

Вот образец бланка отчет кассира по форме КМ-6 (нажмите на картинку, чтобы увеличить ее):

Обязательно ли заполнять КМ-6 при использовании онлайн-касс

Онлайн-касса не только печатает чеки и хранит информацию о них, она передает данные в налоговые органы по сети Интернет. На сайте ФНС дан ответ на вопрос, обязательно ли заполнять форму КМ-6 при онлайн-кассах в 2022 году — нет, необязательно. Минфин России подтверждает информацию в Письме № 03-01-15/54535 от 22.07.2019. Компаниям необходимо принять самостоятельное решение, нужно ли составлять отчет кассира-операциониста в 2022 году по форме КМ-6 или нет. Это касается и других бланков: журнала кассира-операциониста, акта о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины, акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам и т.д.

Информация, которая хранится онлайн, в любой момент выводится на печать, плюс информацией в полной мере обладает и налоговая. Поэтому необходимость в ведении документа отсутствует.

Унифицированная форма N КМ-6 Утверждена Постановлением Госкомстата России от 25.12.98 N 132

Справка-отчет кассира-операциониста (форма № КМ-6) — применяется для составления отчета кассира — операциониста о показаниях счетчиков контрольно — кассовой машины и выручке за рабочий день (смену).

Отчет составляет в одном экземпляре ежедневно кассир — операционист, подписывает его и вместе с выручкой сдает его по приходному ордеру старшему (главному) кассиру или руководителю организации. В небольших организациях с одной — двумя кассами кассир — операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете.

Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня (смены) за вычетом суммы денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам, и подтверждается соответствующими подписями заведующих отделами. В приеме и оприходовании денег по кассе в отчете подписываются старший кассир и руководитель организации.

Отчет служит основанием для составления сводного отчета «Сведения о показаниях счетчиков контрольно — кассовых машин и выручке организации» (форма N КМ-7).

Скачать образец бланка форма КМ-6 в формате Word и Excel :

Скачать

Скачать ![]()

Скачать другие бланки на нашем сайте :

| Доверенность на авто | Резюме | Справка 2-НДФЛ | Гостиничный бланк |

| Авансовый отчет АО-1 | Накладная Торг-12 | Товарный чек | Счет-фактура |

| Приходный кассовый ордер КО-1 | Командировочное удостоверение |

Расходный кассовый ордер КО-2 | Расходно-приходная накладная |

Не нашли то что хотели — используйте карту сайта

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется — с 1 января 1999 года

Утверждена — Постановлением Госкомстата РФ от 25.12.1998 N 132

Скачать форму справки-отчета кассира-операциониста (Унифицированная форма N КМ-6):

— в MS-Excel

Образец заполнения справки-отчета кассира-операциониста (Унифицированная форма N КМ-6) >>>

Материалы по заполнению справки-отчета кассира-операциониста (Унифицированная форма N КМ-6):

— Постановление Госкомстата РФ от 25.12.1998 N 132

— Статья: Справка-отчет кассира-операциониста (Терновка Ю.Л.) («Практическая бухгалтерия», 2012, N 6)

— Статья: Справка-отчет кассира-операциониста («Упрощенка», 2011, N 6)

— Статья: Дополнительный отчет кассира. Форма N КМ-6 (Кочкин М., Черкасова Н.) («Современный предприниматель», 2008, N 12)

— Статья: Наличные денежные расчеты (Абрамова Н.В.) («Вершина», 2005)

— Статья: Документы операционной кассы (Кузьмина Е.Н., Азарова Ю.В.) («Главбух». Приложение «Учет в торговле», 2004, N 3)

— Статья: Документальное оформление предпринимателями кассовых операций с применением ККТ (Панченко Т.М.) («Предприниматель без образования юридического лица. ПБОЮЛ», 2005, N 2)

—————————————-