Форма Препроводительной ведомости к сумке (код формы по ОКУД 0402300) и порядок ее заполнения установлена Центральным банком Российской Федерации в указании от 30 июля 2014 г. № 3352-у «О формах документов, применяемых кредитными организациями на территории российской федерации при осуществлении кассовых операций с банкнотами и монетой банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления», в редакции Указаний Банка России от 28.09.2020 N 5567-У.Начало действия указаний: 01.11.2014.

Начало действия последней редакции: 20.11.2020.

Препроводительная ведомость к сумке 0402300 составляется по форме приложения 7 к настоящему Указанию; поля, отведенные для проставления каждого из реквизитов в препроводительной ведомости к сумке 0402300, обозначены номерами в приложении 8 к настоящему Указанию; описание реквизитов (полей) препроводительной ведомости к сумке 0402300 и порядок ее заполнения и оформления указаны в приложении 9 к настоящему Указанию.

Описание реквизитов (полей) препроводительной ведомости к сумке 0402300и порядок ее заполнения и оформления. (Приложение № 9 к указанию. Источник 1). Последнее обновление страницы: декабрь 2014.

| Номер реквизита (поля) | Наименование реквизита (поля) | Содержание реквизита (поля) |

| 1 | 2 | 3 |

| 1 | Препроводительная ведомость к сумке | Наименование комплекта документов. |

| 2 | ВЕДОМОСТЬ К СУМКЕ, НАКЛАДНАЯ К СУМКЕ, КВИТАНЦИЯ К СУМКЕ | Наименование документа, входящего в комплект документов препроводительной ведомости к сумке 0402300. |

| 3 | N | Указывается цифрами единый номер комплекта документов препроводительной ведомости к сумке 0402300 в соответствии с порядком нумерации документов, установленным кредитной организацией. |

| 4 | ____________________ Дата |

Указывается дата приема в кредитной организации сумки с наличными деньгами. |

| 5 | Сумка N _________ | Указывается индивидуальный номер сумки, закрепленной за организацией, на которую оформляется препроводительная ведомость к сумке 0402300. |

| 6 | От кого _______________ | При сдаче сумки с наличными деньгами организацией указываются фамилия, имя и отчество (при наличии) лица, сдающего сумку с наличными деньгами для зачисления денежных средств на банковский счет организации. При сдаче сумки с наличными деньгами инкассаторскими работниками указывается полное (сокращенное) наименование юридического лица, фамилия, имя и отчество (при наличии) индивидуального предпринимателя, физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, сдающих наличные деньги для зачисления денежных средств на свои банковские счета. |

| 7 | Получатель | Указывается полное (сокращенное) наименование юридического лица, фамилия, имя и отчество (при наличии) индивидуального предпринимателя, физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, на банковские счета которых зачисляются денежные средства. |

| 8 | ИНН | Указывается идентификационный номер налогоплательщика — юридического лица, индивидуального предпринимателя, физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, на банковские счета которых зачисляются денежные средства. |

| 9 | Счет N | Указывается номер банковского счета юридического лица, индивидуального предпринимателя, физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, на который зачисляются денежные средства. При приеме наличных денег для зачисления денежных средств на несколько банковских счетов юридического лица, индивидуального предпринимателя, физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, указывается номер каждого банковского счета. |

| 10 | Наименование банка-вносителя | Указывается полное фирменное (сокращенное фирменное) наименование кредитной организации, полное (сокращенное) наименование филиала, наименование и (или) номер внутреннего структурного подразделения (при их наличии) либо иные идентифицирующие признаки внутреннего структурного подразделения (при отсутствии наименования и номера) с указанием на его принадлежность кредитной организации (филиалу), в которых осуществляется прием сумки с наличными деньгами для зачисления денежных средств на банковский счет организации. |

| 11 | БИК | Указывается в соответствии со Справочником БИК России банковский идентификационный код кредитной организации, в которой осуществляется прием сумки с наличными деньгами для зачисления денежных средств на банковский счет организации. |

| 12 | Наименование банка-получателя | Указывается полное фирменное (сокращенное фирменное) наименование кредитной организации, полное (сокращенное) наименование филиала, наименование и (или) номер внутреннего структурного подразделения (при их наличии) либо иные идентифицирующие признаки внутреннего структурного подразделения (при отсутствии наименования и номера) с указанием на его принадлежность кредитной организации (филиалу), в которых открыт банковский счет организации, на который зачисляются денежные средства. |

| 13 | БИК | Указывается в соответствии со Справочником БИК России банковский идентификационный код кредитной организации, в которой открыт банковский счет организации, на который зачисляются денежные средства. |

| 14 | ДЕБЕТ счет N |

Указывается сформированный в соответствии с Положением Банка России N 385-П номер счета, по дебету которого отражается операция. |

| 15 | КРЕДИТ счет N |

Указывается сформированный в соответствии с Положением Банка России N 385-П номер счета, по кредиту которого отражается операция. В случаях кредитования нескольких счетов их номера проставляются в отдельных строках. |

| 16 | Сумма цифрами | Указывается цифрами объявленная сумма наличных денег, вложенных в сумку. При наличии нескольких счетов по кредиту соответствующие суммы цифрами указываются отдельными строками по каждому счету по кредиту и общая сумма цифрами — по дебету. |

| 17 | символ | Указываются цифрами символы, предусмотренные отчетностью по форме 0409202, в соответствии с Указанием Банка России N 2332-У. |

| 18 | сумма | Указываются цифрами суммы наличных денег, вложенных в сумку, в разбивке по соответствующим символам отчетности по форме 0409202. |

| 19 | Сумма прописью | Указывается прописью объявленная сумма наличных денег, вложенных в сумку. Свободное место после указания суммы прописью до слова «руб.» прочеркивается двумя линиями или слово «руб.» указывается вслед за суммой прописью без оставления свободного места. |

| 20 | Шифр документа | Проставляется условное цифровое обозначение документа согласно приведенному в приложении 1 к приложению к Положению Банка России N 385-П перечню условных обозначений (шифров) документов, проводимых по счетам в кредитных организациях. |

| 21 | Источник поступления | Указываются источники поступления наличных денег в соответствии с содержанием символов отчетности по форме 0409202 и содержанием операции. |

| 22 | Клиент _______________ (личная подпись) ______________________ (фамилия, инициалы) |

Проставляются подпись, фамилия, инициалы работника организации, формировавшего сумку с наличными деньгами. |

| 23 | ______________________ (наименование должности) _____________________ (личная подпись) _____________________ (фамилия, инициалы) |

Проставляются наименование должности, подпись, фамилия, инициалы бухгалтерского работника кредитной организации, осуществляющего отражение операции в бухгалтерском учете. |

| 24 | Сумка с объявленной суммой принята ______________________ (наименование должности) ______________________ (личная подпись) ______________________ (фамилия, инициалы) |

Проставляются наименование должности, подпись, фамилия, инициалы кассового (контролирующего) работника кредитной организации, осуществляющего прием сумки с наличными деньгами. |

| 25 | Номинал банкнот, монеты | Указываются в порядке уменьшения номиналы банкнот, монеты Банка России, вложенных в сумку. |

| 26 | Количество сдаваемых банкнот, монеты (в листах, штуках) | Указывается соответствующее количество банкнот и монеты Банка России, вложенных в сумку, по каждому номиналу. |

| 27 | Сумма цифрами | Указывается цифрами сумма по каждому номиналу банкнот и монеты Банка России, вложенных в сумку. |

| 28 | Акт вскрытия сумки и пересчета вложенных наличных денег ______________________ Дата |

Указывается дата вскрытия сумки и пересчета наличных денег, вложенных в сумку. |

| 29 | Фактическая сумма цифрами | Указывается цифрами фактическая сумма наличных денег, вложенных в сумку, по результатам пересчета. |

| 30 | Сумма недостачи цифрами | Указывается цифрами сумма недостачи наличных денег, выявленная при пересчете наличных денег, вложенных в сумку. |

| 31 | Сумма излишка цифрами | Указывается цифрами сумма излишка наличных денег, выявленная при пересчете наличных денег, вложенных в сумку. |

| 32 | Сомнительные денежные знаки (для банкнот Банка России — номинал, год образца, серия и номер; для монеты Банка России — номинал, год чеканки, наименование монетного двора); Сумма цифрами |

Указываются реквизиты каждого сомнительного денежного знака и цифрами общая сумма сомнительных денежных знаков, выявленных при пересчете наличных денег, вложенных в сумку. |

| 33 | Неплатежеспособные не имеющие признаков подделки денежные знаки (для банкнот Банка России — номинал, год образца, серия и номер; для монеты Банка России — номинал, год чеканки, наименование монетного двора); Сумма цифрами |

Указываются реквизиты каждого неплатежеспособного не имеющего признаков подделки денежного знака и цифрами общая сумма указанных неплатежеспособных денежных знаков, выявленных при пересчете наличных денег, вложенных в сумку. |

| 34 | Имеющие признаки подделки денежные знаки (для банкнот Банка России — номинал, год образца, серия и номер; для монеты Банка России — номинал, год чеканки, наименование монетного двора); Сумма цифрами |

Указываются реквизиты каждого имеющего признаки подделки денежного знака и цифрами общая сумма имеющих признаки подделки денежных знаков, выявленных при пересчете наличных денег, вложенных в сумку. |

| 35 | ______________________ (наименование должности) ______________________ (личная подпись) ______________________ (фамилия, инициалы) |

Проставляются наименование должности, подпись, фамилия, инициалы кассового работника кредитной организации, осуществлявшего пересчет наличных денег, вложенных в сумку. |

| 36 | ______________________ (наименование должности) ______________________ (личная подпись) ______________________ (фамилия, инициалы) |

Проставляются наименование должности, подпись, фамилия, инициалы контролирующего работника кредитной организации, осуществлявшего контроль за пересчетом наличных денег, вложенных в сумку. |

| 37 | Клиент _______________ (личная подпись) ______________________ (фамилия, инициалы) |

Проставляются подпись, фамилия, инициалы лица, сдавшего сумку с наличными деньгами, в случае вскрытия сумки и пересчета наличных денег, вложенных в сумку, в его присутствии. |

| 38 | Опломбированную сумку N ________ без пересчета принял ______________________ Дата инкассаторский работник ______________ (личная подпись) ______________________ (фамилия, инициалы) место печати (штампа) |

Указываются индивидуальный номер сумки, закрепленной за организацией, на которую оформляется препроводительная ведомость к сумке 0402300, дата приема сумки с наличными деньгами инкассаторским работником от работника организации. Инкассаторским работником проставляются подпись, его фамилия, инициалы и оттиск печати (штампа) в подтверждение получения опломбированной сумки. |

| 39 | Свободное поле | Заполняется в случае необходимости проставления кредитной организацией реквизитов, определенных учетной политикой кредитной организации. |

Когда происходит перемещение наличных средств из кассы предприятия в банковскую организацию, используется документ под названием «Препроводительная ведомость к сумке». Под «сумкой» подразумевается специальный инкассаторский чемоданчик, в котором хранится наличность с момента получения ее из кассы предприятия и до передачи в кредитное учреждение.

ФАЙЛЫ

Скачать пустой бланк препроводительной ведомости к сумке .xlsСкачать образец заполнения препроводительной ведомости к сумке .xls

Когда и кем составляется ведомость

Ведомость заполняет специалист бухгалтерского отдела предприятия перед помещением денег в инкассаторскую сумку. После составления документ также вкладывается в нее и извлекается только вместе с финансами.

Зачем нужна ведомость

Данный документ позволяет четко зафиксировать сумму, перевозимую из кассы организации в банк, обеспечивает ее неприкосновенность и сохранность.

В случае, если при принятии денежных средств от инкассатора, данные из ведомости не будут совпадать с практически имеющейся наличностью, ответственность за недостачу упадает непосредственно на исполнителя услуги (т.е. инкассатора).

Порядок применения препроводительной ведомости к сумке

В соответствии с законом банковские учреждения обязаны принимать наличные средства от организаций при наличии следующих сопроводительных документов:

- приходно-кассового ордера,

- объявления на взнос наличными,

- и препроводительной ведомости (в состав которой кроме собственно ведомости входят накладная и квитанция).

Инкассаторская сумка заполняется материально-ответственным сотрудником юридического лица (кассиром или бухгалтером), который также оформляет и препроводительную ведомость. При этом сумка должна быть запечатана таким образом, чтобы пломбу невозможно было нарушить без явных примет попытки взлома. Ведомость вкладывается внутрь инкассаторской сумки, а накладная и квитанция, которые также входят в комплект сопроводительной документации, остаются снаружи.

Как составить и оформить препроводительную ведомости к сумке

Данный документ имеет унифицированную форму под кодом ОКУД 0402300, обязательную к применению. Она включает в себя все нужные сведения:

- информацию о компании и кредитном учреждении, в которое переправляются деньги,

- номера счетов,

- транспортируемую сумму с разбивкой ее по банкнотам,

- источник прихода денежных средств,

- дату перемещения.

Также в ведомости содержаться оригиналы подписей ответственных лиц:

- клиента,

- бухгалтерского работника

- и кассового сотрудника банка, который занимается приемом сумки с точно прописанной в ведомости суммой.

Заверять печатью организации документ не обязательно, поскольку с 2016 года юридические лица освобождены от обязанности удостоверять свои бумаги печатями и штампами. Однако, если использование оттисков зарегистрировано в учетной политике фирмы, бланк нужно проштамповать (не следует забывать и о том, что некоторые кредитные учреждения по инерции требуют печати на документах от юр.лиц, невзирая на отмену этого требования в законе).

Сколько экземпляров имеет ведомость

Ведомость пишется в трех экземплярах (под ними подразумевается сама ведомость, накладная и квитанция):

- первый из которых кладется вместе с деньгами в инкассаторский чемоданчик,

- второй передается работнику кредитной организации (он должен быть обязательно завизирован печатью инкассатора),

- третий остается в бухгалтерии компании, которая переправляет деньги из кассы в банк.

Последняя копия должна быть удостоверена автографом инкассатора, в дальнейшем этот документ служит основанием для внесения необходимых сведений в кассовый журнал фирмы.

Следует отметить, что лучше всего ведомость заполнять через специальную копировальную бумагу, в таком случае все экземпляры будут абсолютно идентичны, не говоря уж о том, что это позволит сэкономить некоторое время.

Как быть если в документе допущены ошибки

Ведомость относится к документам строгой отчетности, поэтому к ее заполнению нужно относиться крайне скрупулезно, стараясь избегать любых неточностей и ошибок. Исправления в ведомости недопустимы, поэтому, если какие-либо ошибки все же случились, следует оформить новый бланк документа.

Образец составления препроводительной ведомости к сумке

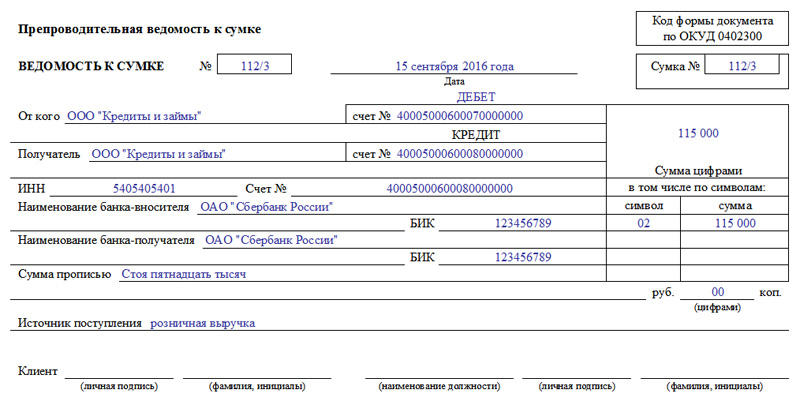

Вначале вверху пишется:

- номер инкассаторской сумки, к которой прилагается ведомость,

- дата составления документа (она должна соответствовать дате передачи денег из компании в банковское учреждение).

Затем заполняется графа «От кого». Здесь указываются реквизиты отправителя денег (если это ответственный сотрудник предприятия, следует внести его должность, фамилию, имя, отчество, а если деньги передаются через инкассатора – то достаточно вписать полное название организации, деньги которой транспортируются).

В графе «Получатель» пишется адресат денежных средств (чаще всего названия в двух вышеуказанных строках совпадают).

В строку под названием «Дебет» вносится номер банковского лицевого счета получателя, в строку «Кредит» — номер его расчетного счета. Чуть ниже указывается ИНН получателя и еще раз номер счета.

Следующее, что нужно вписать в документ:

- названия банка-вносителя и банка-получателя перевозимой наличности,

- указать их БИК (банковский идентификационный код),

- а также сумму (прописью) и источник, из которого были получены средства.

В соответствующие ячейки справа еще раз вносится:

- сумма (теперь уже цифрой),

- символ поступления (имеется ввиду код источника поступления – при затруднениях по этому параметру можно проконсультироваться у банковского специалиста),

- разбивка суммы в зависимости от кода источника (если деньги были получены разными путями).

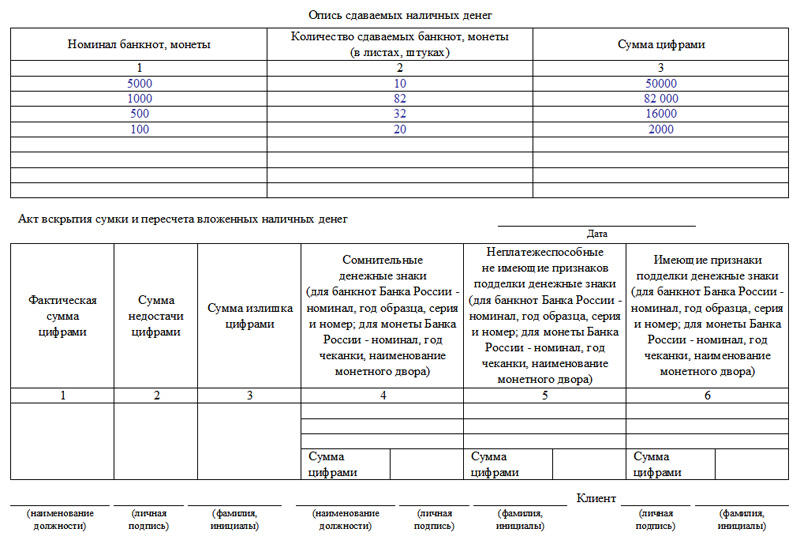

На второй стороне бланка ведомости дается опись сдаваемых денежных средств. Здесь расписывается:

- количество банкнот, в зависимости от их номинала

- и сумма по каждой строке (вычисляется путем умножения значения из первой графы на значение второй).

В завершение ведомость должна быть подписана всеми ответственными сотрудниками, задействованными в транспортировке денежных средств.

Препроводительная ведомость к сумке — бланк и образец заполнения

⏬Препроводительная ведомость к сумке — бланк и образец заполнения — документ доступен для скачивания с нашего сайта. Воспользуйтесь прямыми ссылками для загрузки. Скачайте пример заполнения и пустой бланк в форматах для открытия в программах Word и Excel. Распечатайте и заполните правильный образец документа. Во избежании ошибок используйте инструкцию по заполнению.

Размер файла: 73 Kb. Скачиваний: 100735. Формат документа: xls

Препроводительная ведомость (ОКУД 0402300) – акт, который составляется при перенесении наличных денег из кассы предприятия на банковский счет при использовании чемодана – сумки. Ведомость заполняется бухгалтером. В документе должна четко фиксироваться передаваемая сумма.

Обозначается, от кого получены деньги. Также прописываются получатель и его ИНН. Обозначается банк-получатель. Сумма пишется прописью. После того, как все данные заполнены, требуется обозначить источник получения финансов. На второй стороне бланка заполняются банкноты и их номинал.

Ведомость составляется параллельно с кассовым ордером и объявлением. Акт готовится в трех вариантах – один кладется в чемодан, второй передается банку, третий хранится в бухгалтерском отделе организации.

Интересные материалы по теме:

- Протокол заседания аттестационной комиссии — образец

- Форма Т-49 — расчётно-платежная ведомость (бланк и образец)

- Объявление на взнос наличными — бланк скачать бесплатно

См. данную форму в MS-Excel.

┌────────────────────┐

Препроводительная ведомость к сумке │Код формы документа │

│ по ОКУД 0402300 │

└────────────────────┘

┌───────┐ ┌────────────────────┐

ВЕДОМОСТЬ К СУМКЕ N │ │ ___________________ │ Сумка N ____ │

└───────┘ Дата └────────────────────┘

ДЕБЕТ

┌────────────────────┬────────────────────┐

От кого _______________________│счет N │ │

└────────────────────┤ │

КРЕДИТ │ │

────────────────────────────────┬────────────────────┤ │

Получатель ____________________│счет N │ │

└────────────────────┤ │

│ Сумма цифрами │

─────────────────────────────────────────────────────┼────────────────────┤

│ в том числе по │

ИНН __________________________ Счет N ______________│ символам: │

├──────────┬─────────┤

Наименование банка-вносителя _______________________│ символ │ сумма │

├──────────┼─────────┤

_______________________________ БИК _________________│ │ │

├──────────┼─────────┤

Наименование банка-получателя ______________________│ │ │

├──────────┼─────────┤

_______________________________ БИК _________________│ │ │

├──────────┼─────────┤

Сумма прописью _____________________________________│ │ │

└──────────┴─────────┘

_______________________________________________________ руб. _________ коп.

(цифрами)

Источник поступления _____________________________________________________

Клиент ________ _______________ _______________ ________ ________________

(личная (фамилия, (наименование (личная (фамилия,

подпись) инициалы) должности) подпись) инициалы)

На чтение 4 мин Просмотров 3.1к.

Из кассы компании наличные перемещаются в сопровождении документа под названием «препроводительная ведомость к сумке». Деньги собираются службой инкассации, которая находится в подчинении определенного кредитного учреждения или является самостоятельным подразделением.

Из кассы компании наличные перемещаются в сопровождении документа под названием «препроводительная ведомость к сумке». Деньги собираются службой инкассации, которая находится в подчинении определенного кредитного учреждения или является самостоятельным подразделением.

Сумкой служит инкассаторский чемоданчик (мешок), предназначенный для хранения наличности с момента ее получения от представителя организации.

Содержание

- Правила заполнения

- Как заполнить форму 0402300?

- Скачать бесплатно бланк и образец word

- Куда класть?

- Важные нюансы

Правила заполнения

За оформление ведомости несет ответственность юридическое лицо, передающее денежные средства. Как правило, данная обязанность возложена на кассира компании.

Бумага необходима для фиксирования целостности содержимого сумки. Документ оформляется тремя блоками: ведомость, накладная, квитанция.

Ведомость прикладывается к сумке с наличностью, квитанция остается у фирмы-отправителя.

Если наличные сдаются в банк без сумки инкассатора, то оформляется объявление на взнос наличными.

Как заполнить форму 0402300?

Документ составляется в трех экземплярах:

- для вложения в сумку;

- для банковского кассира с печатью инкассатора;

- для предприятия, отправившего наличность в кредитное учреждение.

Экземпляр, предназначенный для хозяйствующего субъекта, содержит подпись инкассатора и является основой заполнения кассового журнала.

Для проведения инкассации утвержден единый порядок. Ведомость заполняется по унифицированной форме ОКУД 0402300, ее применение обязательно.

Сведения, включающиеся в документ на лицевой стороне бланка:

уникальный порядковый номер ведомости;

уникальный порядковый номер ведомости;- номер инкассаторской сумки для перемещения наличности;

- дата составления бланка (текущая) и формирование сумки с деньгами;

- наименование предприятия, являющегося владельцем денежных средств и передающий их в банк;

- название получателя денег, в чей адрес отправляется наличность (при зачислении из кассы на собственный расчетный счет, в наименовании получателя и отправителя фиксируется одно и то же юридическое лицо);

- дебет — номер лицевого счета в банке;

- кредит — расчетный счет получателя денежных активов;

- передающаяся сумма наличности прописью и в цифровом варианте, копейки только цифрами;

- банк вносителя — финансовая компания, обслуживающая передающие средства фирму;

- банк получателя — банковское учреждение, принимающее наличность по поручению клиента для ее последующего зачисления на расчетный счет предприятия;

- реквизиты каждого финансового учреждения.

В качестве сведений об источнике поступления денежных средств прописывается: розничная выручка, средства, полученные от реализации продукции.

Обратная сторона препроводительной ведомости оформлена в виде описи наличности с разбивкой по столбцам:

- номинал бумажных купюр и монет;

- количество каждого указанного денежного знака;

- суммарный результат всех денежных средств с разделением по номиналам.

Под таблицей расположен акт вскрытия сумки, в который вносит информацию банковский работник после ее вскрытия.

Ведомость должна содержать оригинальные подписи ответственных специалистов: клиента, сотрудника бухгалтерии (кассира), кассового работника кредитного учреждения, принимающего наличные средства.

Квитанция служит доказательством факта принятия наличных денежных средств инкассатором. Когда чемодан с ценностями передан инкассатору, он проставляет свой автограф и оттиск штампа.

Квитанция хранится у отдающей средства компании (в соответствии с письмом Банка России от 16.10.2015 г. № 29-1-1-ОЭ/4065). Накладная передается сотруднику инкассации.

Заверять печатью предприятия бланк не обязательно, с 2016 года предприятия на законодательном уровне освобождены от обязанности удостоверять свою документацию печатями и штампами.

Но если использование оттисков зафиксировано в учетной политике организации, то печать проставляется. Зачастую, невзирая на отмену данного требования, банки требуют наличия печати на документе.

При заполнении ведомости нельзя допускать помарок и исправлений. Обнаружив неточности, оформляется новый бланк. Хранится ведомость в течение 1 года.

Скачать бесплатно бланк и образец word

Скачать бланк препроводительной ведомости – ссылка.

Скачать образец заполнения формы 0402300 –excel.

Куда класть?

Ведомость остается внутри сумки, накладная и квитанция, входящие в единый комплект, — снаружи.

Последовательность заполнения ведомости к сумке:

заполнение сумки инкассатора осуществляется кассиром (материально-ответственным лицом), им же оформляется препроводительная ведомость, записывается сведения об инкассации и номер сумки;

заполнение сумки инкассатора осуществляется кассиром (материально-ответственным лицом), им же оформляется препроводительная ведомость, записывается сведения об инкассации и номер сумки;- после приезда инкассаторов, которые проверяют соответствие наличности указанной в ведомости, запечатывается чемодан так, чтобы пломбу нельзя нарушить без ярких примет его несанкционированного открытия;

- сумка вскрывается только уполномоченными на эти действия лицами.

Важные нюансы

Бланк, сопровождающий материальные активы, ценности, имеет особый регламент заполнения, в связи с этим существует вероятность получения отказа в приеме бланка и наличности из-за ненадлежащего оформления или внесения поправок в документ.

Иногда при наличии подписанного договора по предоставлению инкассаторских услуг допускается использовать бланки с уже напечатанными сведениями, ее необходимо только дополнить размером передаваемых денежных средств и подписями.

Заполнение ведомости допускается при помощи использования компьютера, программного комплекса, а также вручную.

Все три части документа содержат идентичные сведения.

В рукописном варианте удобнее записывать информацию через копировальную бумагу, что позволяет сократить время заполнения ведомости и исключить тройного дублирования данных.

Препроводительная ведомость позволяет четко обозначить перевозимые денежные средства из кассы компании в кредитное учреждение, обеспечить их сохранность и неприкосновенность.

Если при передаче наличности в финансовое учреждение от инкассатора данные из ведомости не совпадут со средствами, полученными банковским работником, полная ответственность возлагается на перевозчика ценностей, то есть на сотрудника инкассации.

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос