Форма по КНД 1110058 является заявлением на возврат налогов, страховых взносов и иных платежей в бюджет, используемым при наличии переплаты. В 2020 году используется новый бланк. В нашей публикации вы найдете основные нюансы оформления документа, бланк для скачивания, а также образец заявления по форме КНД 1150058.

Заявление по форме КНД 1150058 — что это

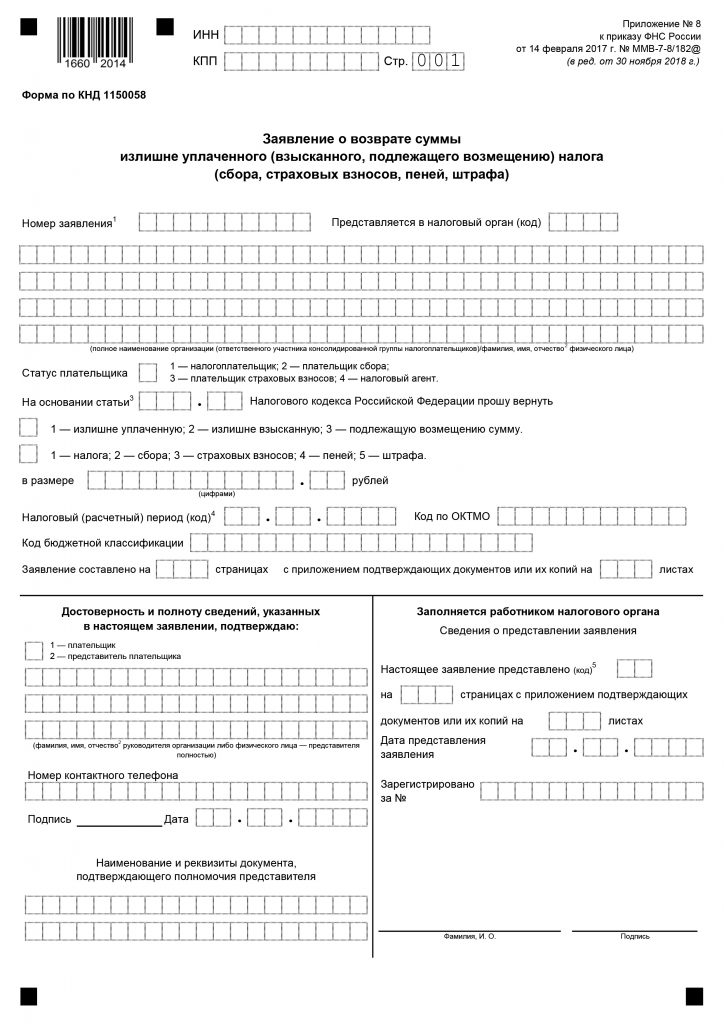

Под КНД 1150058 скрывается форма заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа).

Актуальный бланк формы по КНД 1150058 в 2020 году

Действующий в 2020 году бланк утвержден приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

Последние изменения в бланк внесены приказом ФНС России от 30.11.2018 № ММВ-7-8/670@, который 29 декабря 2018 года был опубликован на официальном портале правовой информации http://www.pravo.gov.ru.

Согласно Указу Президента РФ от 23.05.1996 № 763 правовую силу приказ ФНС № ММВ-7-8/670@ обрел по истечении 10 дней с момента публикации на портале.

Это значит, что новая редакция заявления по КНД 1150058 действует с 9 января 2020 года.

Вам также может быть интересно, как рассчитать страховые взносы за 2 квартал 2020 года

Отличия новой формы по КНД 1150058 2020 года от прежнего бланка

Чиновники внесли достаточно много изменений в бланк. Посмотрите их в таблице.

|

Наименование поля |

Старый бланк |

Новый бланк 2020 года |

|

Штрих-код бланка |

1660 1017 |

1660 2014 |

|

Статус плательщика |

Отсутствует |

Введено новое поле, где необходимо указать цифру, выбрав соответствующую статусу: 1 — налогоплательщик; 2 — плательщик сбора; 3 — плательщик страховых взносов; 4 — налоговый агент |

|

Указанную сумму необходимо перечислить на счет в банке. |

Присутствует на титульном листе |

Отсутствует |

|

Нижняя левая часть титульного листа «Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю:» |

Подставляется одна из трех цифр: 1 — руководитель организации; 2 — представитель налогоплательщика; 3 — физическое лицо |

Подставляется одна из двух цифр: 1 — плательщик; 2 — представитель плательщика |

|

Наименование банка |

Наименование банка (кредитной организации) |

Наименование банка |

|

Вид счета |

Называние поля — «Наименование счета», где текстом следовало вписать «расчетный, текущий и т. д.» |

Название поля — «Вид счета (код)», где подставляется одно из следующих значений: 01 — расчетный счет; 02 — текущий счет; 07 — счет по вкладам (депозитам); 08 — лицевой счет; 09 — корреспондентский счет; 13 — корреспондентский субсчет |

|

Корреспондентский счет |

Присутствует |

Отсутствует |

|

Получатель |

Сразу текстом заполняется поле, а именно вписывается полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица |

Сначала вводится цифровое обозначение получателя исходя их предложенных вариантов: 1 — организация (ответственный участник консолидированной группы налогоплательщиков); 2 — физическое лицо; 3 — орган, осуществляющий открытие и ведение лицевых счетов. Далее текстом заполняется поле, а именно вписывается полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица / полное наименование органа получателя платежа, осуществляющего открытие и ведение лицевых счетов |

|

Сведения о документе, удостоверяющем личность на второй странице бланка |

Присутствует |

Отсутствует |

|

Код бюджетной классификации получателя |

Отсутствует |

Новое поле, заполняется при возврате на счета в органе, осуществляющем открытие и ведение лицевых счетов |

|

Номер лицевого счета получателя |

Отсутствует |

Новое поле, заполняется при возврате на счета в органе, осуществляющем открытие и ведение лицевых счетов |

|

Поле «Адрес места жительства (места пребывания) в Российской Федерации» последней страницы бланка «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» |

Присутствует |

Отсутствует |

Где скачать заявление по форме по КНД 1150058

Правильнее всего обращаться к официальным источникам для скачивания утвержденных бланков.

Так, на портале налоговиков скачать форму по КНД 1150058 для заполнения в формате PDF можно по ссылке.

Кроме того, актуальные бланки заявлений всегда доступны в популярных правовых базах при условии их регулярного обновления.

Команда журнала «Упрощенка» также следит за обновлениями законодательной базы и регулярно актуализирует имеющуюся на сайте информацию. Поэтому смело скачивайте форму, размещенную в следующем разделе этой публикации.

КНД 1150058 скачать бланк 2020 года в excel

Скачайте актуальную форму заявления на возврат налога:

С чего начать заполнение формы КНД 1150058?

Первым шагом, еще до того, как начать фактическое заполнение КНД 1150058, должна идти сверка по взаиморасчетам с налоговым органом. Запросите по месту регистрации справку по КНД 1160080.

В полученном документе вы найдете все переплаты с указанием, по какому КБК и ОКТМО они образовались. Ориентируйтесь на эти данные при дальнейшем оформлении заявления на возврат.

Как заполнить форму КНД 1150058 на возврат переплаты

Основные нюансы заполнения формы указаны прямо на самом бланке заявления в нижней его части последней страницы.

Обратите внимание, что для каждого КБК и ОКТМО вы заполняете отдельное заявление. Так же, как и сам налог (сбор, взнос) или пени или штрафы по нему попадают в свою форму по КНД 1150058.

В целом же посмотрите основные рекомендации в таблице ниже.

|

Наименование поля |

Рекомендации по заполнению |

|

КПП |

Помните, что если вы подаете заявление, например, на возврат земельного налога, местоположение которого отличается от места вашей регистрации, КПП указывается именно для того налогового органа, где стоит на учете земельный участок |

|

Номер заявления |

Порядковый номер заявления в текущем году, контролируется самим налогоплательщиком |

|

Статус плательщика |

Установите цифру, соответствующую ситуации (Например, при возврате налога на прибыль вы поставите 1, а при возврате НДФЛ — 4) |

|

На основании статьи |

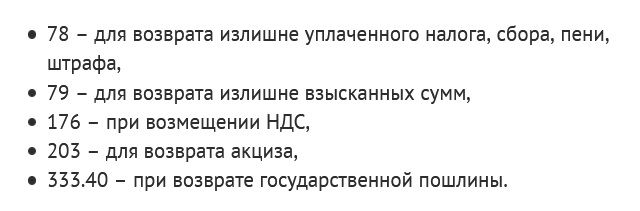

78 НК РФ — возврат переплаты налога, сбора, взносов, пени 79 НК РФ — возврат излишне взысканных сумм налогов, сборов, взносов и т. д. 176 НК РФ — возмещение НДС 203 НК РФ — возврат акциза 333.40 НК РФ — возврат госпошлины |

|

В размере |

Укажите сумму согласно сверке взаиморасчетов с налоговой |

|

Налоговый (расчетный) период (код) |

Это период, в котором образовалась переплата. Иногда переплата складывалась в течение нескольких периодов — укажите первый. Данное поле может быть заполнено как конкретной датой (в случае образования переплаты в связи с конкретным платежом) или отчетным (налоговым) периодом. Для указания периода руководствуйтесь такими буквенно-цифровыми обозначениями:

МС — месяц; КВ — квартал; ПЛ — полугодие; ГД — год (для случаев уплаты налога (пеней, штрафов) либо представления декларации (расчета) один раз в год);

01 — 12 — если выбран «МС»; 01 — 04 — если выбран «КВ»; 01 — 02 — если выбран «ПЛ»; 00 — если выбран «ГД»; последние четыре знака — год. |

|

КБК |

Возьмите показатель из справки о взаиморасчетах |

|

ОКТМО |

Возьмите показатель из справки о взаиморасчетах |

|

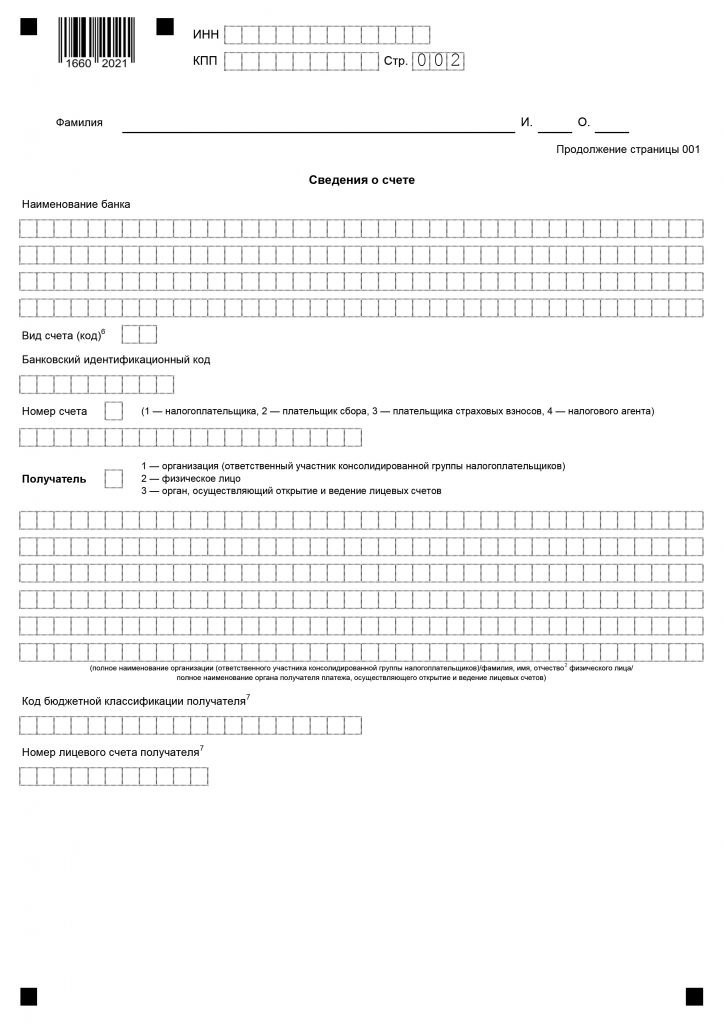

Сведения о счете |

Укажите реквизиты своего счета |

|

Вид счета |

В большинстве случаев следует указать 01 — расчетный. |

|

КБК получателя |

Заполняют только бюджетники |

|

Номер лицевого счета получателя |

Заполняют только бюджетники |

|

Сведения о физическом лице, не являющимся ИП |

Заполняется физическими лицами в случае отсутствия (или незаполнения поля по другим причинам) ИНН |

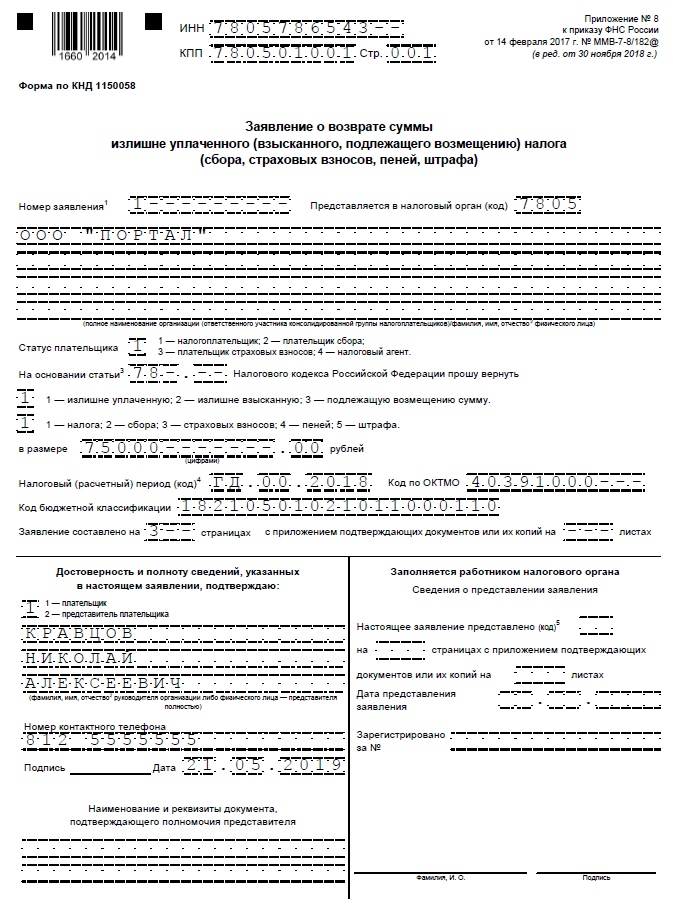

Пример заполнения формы по кнд 1150058

Посмотрите для формы по КНД 1150058 образец заполнения исходя из таких данных:

Организация является плательщиков единого налога при УСН с объектом «Доходы минус расходы». В течение 2018 года выплачивались авансовые платежи исходя из соответствующей налоговой базы. Но подавая декларацию, предприятие воспользовалось правом уменьшить налогооблагаемую базу на убыток прошлых лет. В связи с этим по декларации юридическое лицо начисляет за год только минимальный налог. Сумма переплаты подлежит возврату. Организация готовит заявление в налоговую на сумму 75 000 руб.

Посмотрите, как выглядит для КНД 1150058 образец заполнения для юридических лиц.

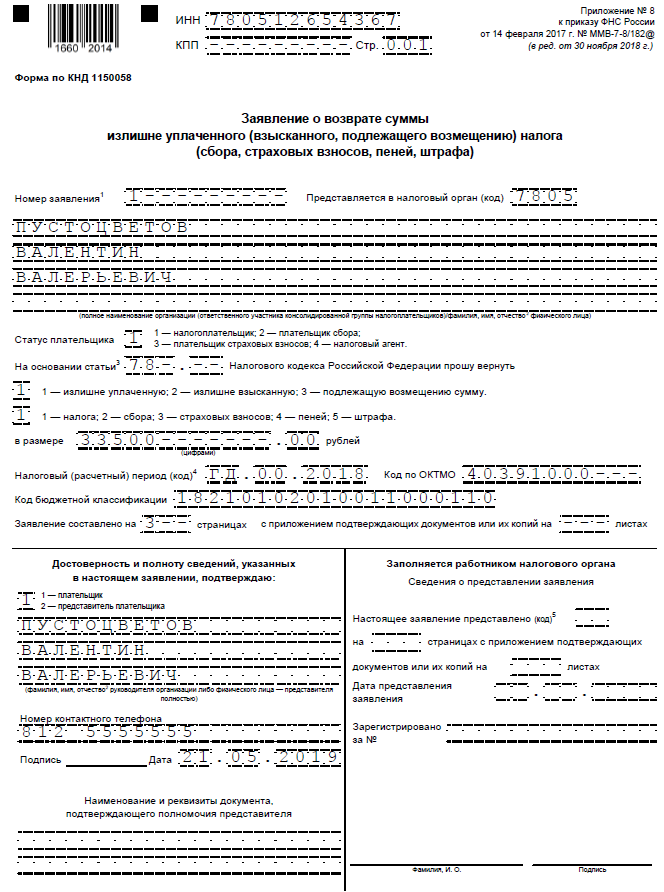

Чем отличается образец заполнения формы КНД 1150058 физическим лицом

Принципиальных отличий при заполнении заявления на возврат налога физическим лицом нет. В актуальном на 2020 год бланке даже убрали часть полей, предназначенных для физлиц.

Единственный нюанс — если такое лицо не указывает ИНН, то третий лист бланка по КНД 1150058 подлежит обязательному заполнению.

Посмотрите, как выглядит пример заполнения КНД 1150058 физическим лицом, обращающимся за возвратом переплаты по НДФЛ.

По материалам сайта 26-2.ru

13.07.2020 11:24

Заявление о зачете суммы излишне уплаченного налога — это документ, который налогоплательщик подает в ИФНС, чтобы учесть переплату по взносам и сборам в счет образовавшейся задолженности или будущих платежей. В 2021 году бланк заявки изменился.

Что сделать с переплатой по налогам

Образовавшийся излишек возвращают налогоплательщику или засчитывают в счет других налоговых платежей. Налогоплательщики распоряжаются переплатой следующим образом:

- учитывают излишки средств в счет будущих платежей по данному виду налога или сбора;

- возвращают переплату на расчетный счет налогоплательщика;

- зачитывают переплату в счет задолженностей по иным налоговым обязательствам;

- рассчитываются за действующие штрафы, пени и недоимки.

Такие нормы установлены в статье 78 Налогового кодекса и действуют на все налоговые обязательства, установленные на территории России, в том числе на авансовые платежи и государственные пошлины. Налогоплательщикам следует знать, что зачет переплаты удовлетворят только при отсутствии задолженностей по другим налогам и сборам.

Формы практически не поменялись. Обновили штрихкоды и добавили строки для даты и номера платежных поручений, если возвращаете переплату по госпошлине. Но в новых бланках есть одно существенное отличие от старых: код налогового расчетного периода в форме по КНД 1150057 и КНД 1150058 больше не указывают. Налоговики исключили эту строку из заявки.

Как и когда подавать заявление

Распоряжаются налоговой переплатой не позднее трех лет с момента ее образования, согласно статье 78 НК РФ. Для налогоплательщиков доступны три способа предоставления заявок на зачет и возврат:

- руководитель организации, индивидуальный предприниматель или физическое лицо либо их законные представители (на основании доверенности) обращаются в территориальное отделение налоговой инспекции лично;

- заполненный документ отправить по почте. В таком случае отправку осуществите ценным письмом с обратным уведомлением и описью вложенных документов;

- организовать отправку электронно через защищенные каналы связи, которые используются для отправки отчетности. Отправляя электронный вариант обращения, не забудьте подписать его усиленной электронной подписью.

Решение по письменному обращению принимают в обобщенном случае не позднее 10 дней с момента получения. О результате рассмотрения налоговики должны сообщить в письменном виде. В период рассмотрения представители ФНС затребуют проведение сверки по фискальным платежам.

Как заполнить заявление о зачете

Формируйте документ о зачете на унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую и вторую страницы документа, третья страница предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

Рассмотрим пример: ООО «Clubtk.ru» при перечислении страховых взносов за сентябрь 2021 года допустило ошибку: платеж по обязательному медицинскому страхованию отправлен на пенсионное страхование в сумме 150 000 рублей. Бухгалтер приступил к заполнению заявления о зачете образовавшейся переплаты по ОПС в счет будущих платежей.

Шаг 1. Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

Шаг 2. Определяем статус налогоплательщика и указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом. Допустимы следующие значения статей-оснований:

- ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеням, штрафам;

- ст. 79 — для возврата излишне взысканных сумм;

- ст. 203 — для зачета излишков по акцизам;

- ст. 333.40 — для возврата переплат по государственным пошлинам.

Просим зачесть переплату. Указываем код платежа.

Шаг 3. Заполняем ОКТМО и КБК.

ОКТМО и КБК проверяем в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

Шаг 4. Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Шаг 5. Заполняем продолжение страницы 1. Вносим код, обозначающий решение налогоплательщика, как распорядиться переплаченными в бюджет деньгами. Для зачета в счет других платежей укажите «1», в счет будущих периодов — «2». Теперь пропишите налоговый период, ОКТМО и КБК налога, на который планируете перевести переплату. Прописываем код налогового органа, в котором числится задолженность.

Теперь зачет излишне уплаченного налога разрешено проводить между взносами любого уровня: федерального, регионального, местного.

Актуальный образец заполнения формы 1150057 для ООО «Clubtk.ru»:

Заявление о возврате налога

Если организация приняла решение о возврате излишне уплаченных сумм по налоговым обязательствам, то следует заполнить другое заявление. Форма обращения за возвратом переплат унифицирована, КНД — 1150058.

Разберем, как заполнить заявление о возврате суммы излишне уплаченного налога, на примере ООО «Clubtk.ru»: в декабре 2020 года общество с ограниченной ответственностью ошибочно уплатило налог на имущество организации в сумме 1723,00 рубля. Организация освобождена от уплаты налога на имущество. Бухгалтер составил заявление на возврат излишне уплаченной суммы.

При оплате страховых взносов или налогов нередко бывает так, что организация переплачивает. Но эту переплату можно вернуть. Достаточно лишь правильно оформить соответствующее заявление по форме КНД 1150058.

Что это

Нужно понимать, даже те средства, которые были уплачены ошибочно, направляются в бюджет. Соответственно, нельзя просто так взять из него деньги, чтобы вернуть плательщику. Здесь понадобится написать соответствующее заявление, которым и является форма КНД 1150058, принятая ФНС еще в 2017 году. Однако позже в форму были внесены некоторые изменения. Поэтому с 2020 года следует использовать новый бланк.

Нужно понимать, даже те средства, которые были уплачены ошибочно, направляются в бюджет. Соответственно, нельзя просто так взять из него деньги, чтобы вернуть плательщику. Здесь понадобится написать соответствующее заявление, которым и является форма КНД 1150058, принятая ФНС еще в 2017 году. Однако позже в форму были внесены некоторые изменения. Поэтому с 2020 года следует использовать новый бланк.

Однако далеко не всегда излишне уплаченную сумму можно вернуть. Так, Налоговым кодексом предусматривается отказ в возврате денег, если имеется какая-то задолженность по другим счетам. Если налоговый инспектор выявляет, что организация не сделала в бюджет какой-то обязательный взнос, он должен оповестить об этом. Соответственно, переплаченная сумма пойдет в счет задолженности.

Если сумма задолженности меньше переплаченной суммы, ответственные лица ФНС производят соответствующие расчеты. Т.е., сначала погашается долг. Если имеется остаток, то его компания может забрать. Чтобы налоговая вернула этот остаток, от налогоплательщика нужно получить стандартное заявление по форме КНД 1150058. Кроме возврата, организация может попросить засчитать эти деньги в счет следующих платежей.

(Видео: «Возврат излишне уплаченного налога»)

Когда нужно писать заявление по форме КНД 1150058

Логично предположить, чтобы вернуть деньги, о переплате должны знать обе стороны, как организация, так и налоговая служба. Только в этом случае данное заявление будет принято. Если факт переплаты был обнаружен налоговым инспектором, в течение десяти дней он должен сообщить об этом организации. Обычно в этом случае ФНС отправляет компании соответствующее письмо. Нередко ответственные сотрудники организации сами узнают об излишне уплаченной сумме. В таких ситуациях факт переплаты нужно будет доказать. Для этого рекомендуется заранее подготовить соответствующую документацию.

Логично предположить, чтобы вернуть деньги, о переплате должны знать обе стороны, как организация, так и налоговая служба. Только в этом случае данное заявление будет принято. Если факт переплаты был обнаружен налоговым инспектором, в течение десяти дней он должен сообщить об этом организации. Обычно в этом случае ФНС отправляет компании соответствующее письмо. Нередко ответственные сотрудники организации сами узнают об излишне уплаченной сумме. В таких ситуациях факт переплаты нужно будет доказать. Для этого рекомендуется заранее подготовить соответствующую документацию.

Законом определен срок, в течение которого рассматривается полученное заявление и возвращается лишне уплаченная сумма. Естественно, налоговые инспекторы обязаны об этом помнить. Также имеется такое понятие, как срок давности. Например, компания имеет право просить вернуть деньги в течение трех лет, если переплата была совершена по ее вине. Также бывают ситуации, когда налоговая служба ошибочно списала сумму налога больше, чем требовалось. В этом случае налоговый орган обязан сообщить о случившемся руководителю компании. После получения данного извещения организация должна подать заявление в течение месяца.

Касаемо исковых сроков, здесь нужно быть предельно внимательным. Если они нарушены, налоговая не вернет переплату. Конечно, можно попытаться в этом случае обратиться в суд, и доказать, что исковый срок еще не прошел. Но в суд стоит обращаться только в том случае, если он действительно не прошел. В ином случае судебные разбирательства можно будет назвать пустой тратой времени.

Отличия новой КНД 1150058 формы 2023 года от прежнего бланка

Если тщательно рассмотреть новый бланк КНД 1150058, который стали применять с 2020 года, можно заметить, что здесь имеется немало изменений. Для большей наглядности все отличия можно рассмотреть в таблице ниже:

Каких-то особых правил заполнения этого документа не существует. Да они и не нужны, так как в самом бланке содержатся необходимые коды и подсказки. Так, заполнение начинается с титульного листа.

Каких-то особых правил заполнения этого документа не существует. Да они и не нужны, так как в самом бланке содержатся необходимые коды и подсказки. Так, заполнение начинается с титульного листа.

Здесь указываются следующие данные:

- Коды КПП и ИНН организации. Если заявление составляет ИП, то КПП не указывается.

- В бланке уже имеется полное название документа. Остается только в соответствующей графе проставить номер заявления. Рядом указывает код налоговой инспекции, в которую будет подаваться документ.

- Ниже прописывается название фирмы или ФИО частного лица.

- Далее указывается статус плательщика.

- Ниже находится поле «На основании статьи». Здесь нужно указать номер статьи Налогового кодекса. Нужную можно выбрать здесь:

- Далее отмечаются тип суммы и платежа.

- Необходимо вписать сумму, которую следует вернуть. Указываются не только рубли, но и копейки.

- Проставляется период, за который получилась переплата.

- Проставляются коды бюджетной компании и ОКТМО.

Далее идет разделение листа на две части. Левая предназначена для указания сведений о плательщике: его ФИО, контакты, подпись. Правая часть остается пустой, ее заполнит налоговый инспектор.

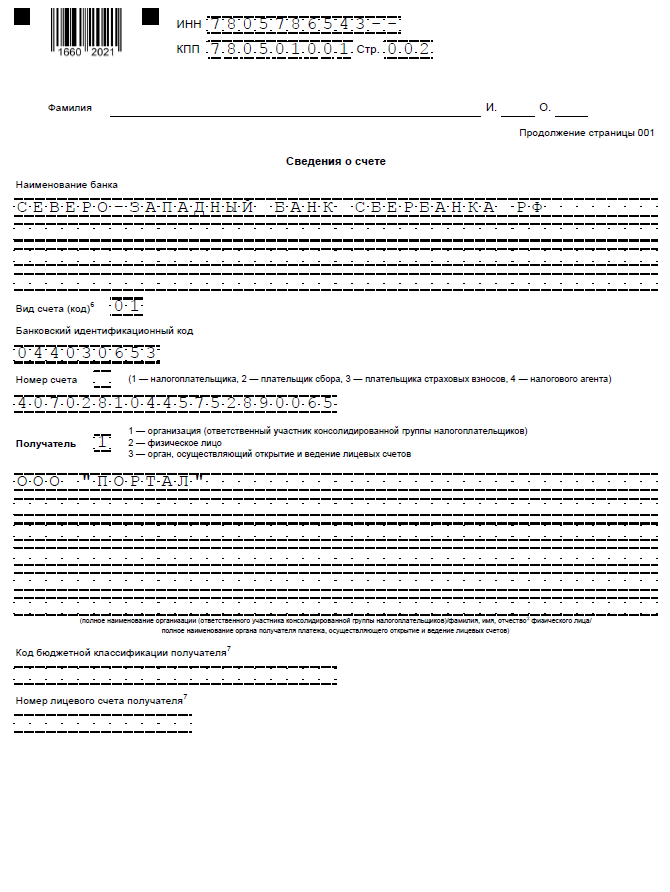

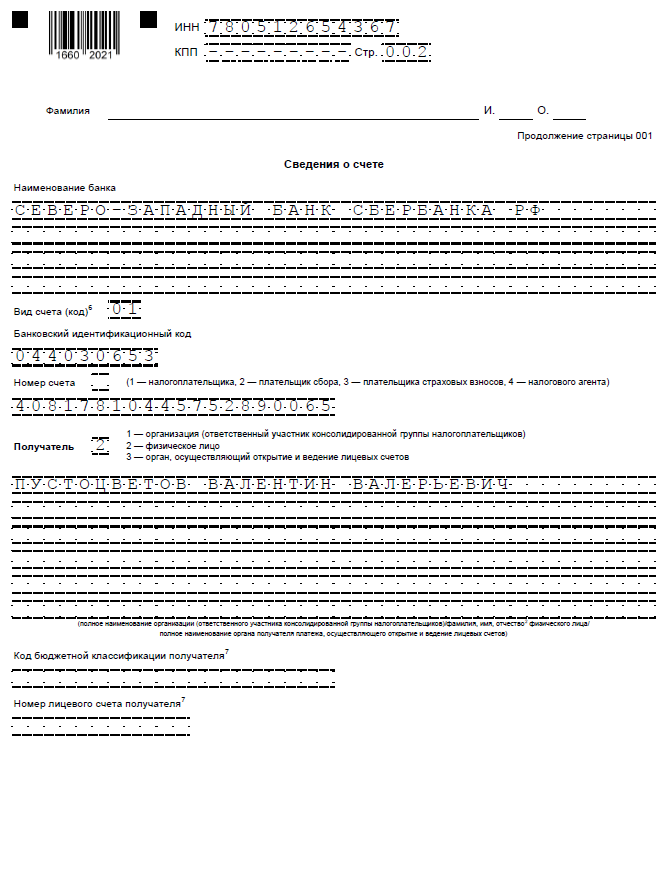

Вторая страница этой формы предназначена для отображения реквизитов банка, при помощи которого осуществлялся перевод. В соответствующих строках прописываются наименование получателя, вид и номер счета, другие сведения.

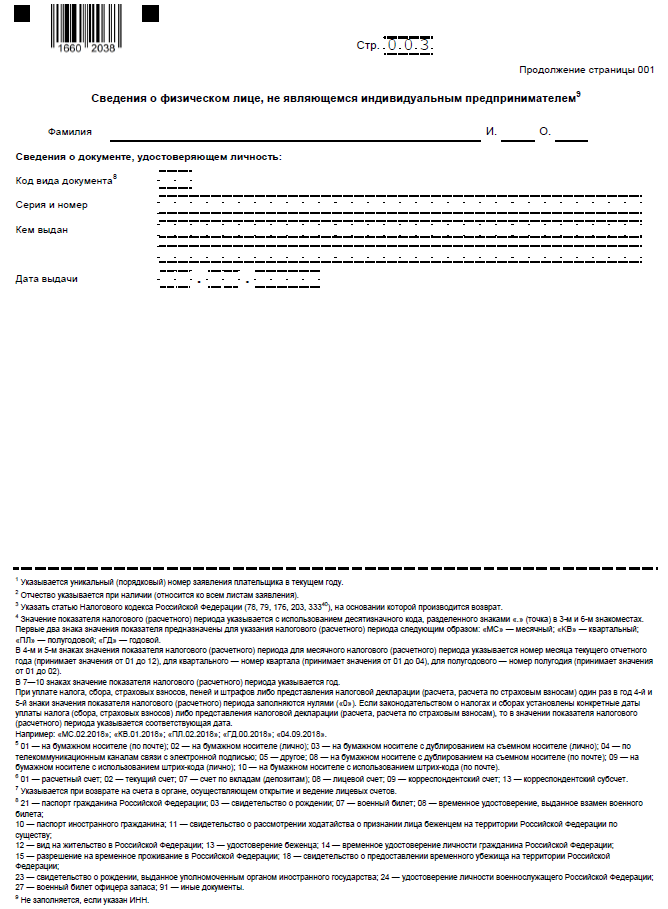

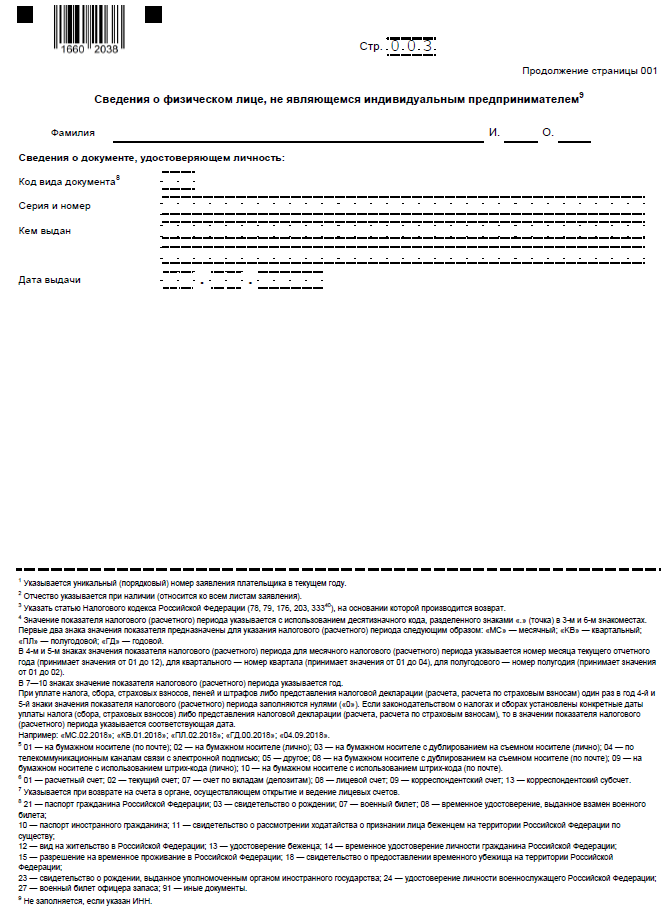

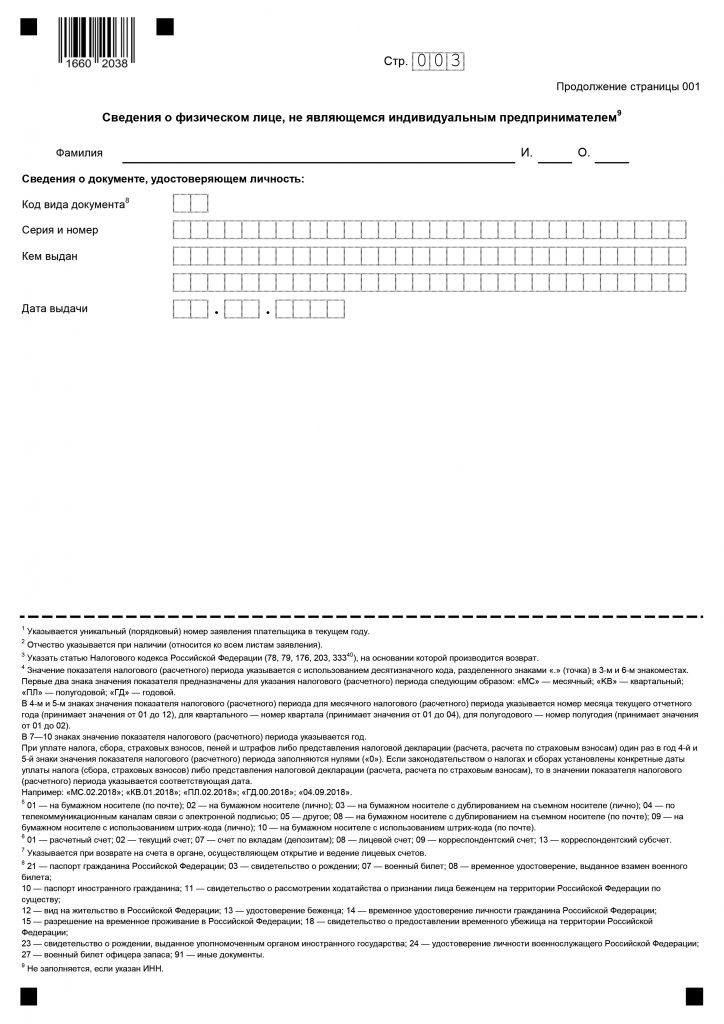

Третий лист бланка остается пустым, если заявление подает индивидуальный предприниматель или юридическое лицо. Этот лист необходимо заполнить, если заявителем является физическое лицо. Здесь нужно указать сведения о нем. Прописываются не только ФИО, но и паспортные данные.

Составлять документ можно на компьютере или от руки. Если выбран рукописный вариант, применять нужно шариковую ручку с черной пастой. Все символы необходимо вносить заглавными печатными буквами. Необходимо постараться обойтись без ошибок и исправлений. Применение корректора также недопустимо. Если и была допущена ошибка, необходимо приступить к заполнению нового бланка. Заполненный документ нужно подать в налоговую службу по месту нахождения.

Для этого можно использовать один из удобных способов:

- обратиться за помощью к курьеру;

- заявление передать инспектору при личном визите;

- воспользоваться услугами оператора электронной отчетности;

- зарегистрироваться на сайте ФНС, создать личный кабинет, где можно оформить и сдать заявление;

- отправить почтой.

Если выбран вариант передачи заявления при помощи почты, необходимо заказать услугу ценного письма. При этом обязательно нужно сделать опись содержимого конверта. При отправлении налогоплательщик получит на руки квитанцию, которая и станет документальным подтверждением отправки заявления.

Образец заполнения заявления о возврате суммы излишне уплаченного налога 2023 года

Скачать пример и бланк

- Заявление по форме КНД 1150058

- Пример заполнения формы заявления для юрлиц

- Пример заполнения формы заявления для физлиц

Чем отличается образец заполнения формы КНД 1150058 физическим лицом

Данное заявление могут подавать не только юридические лица, но и физические. Какой-то принципиальной разницы, кто желает вернуть излишне уплаченную сумму, не существует. Главное, на что нужно обратить внимание, это заполнение третьей страницы бланка. Ведь она предназначена именно для физических лиц.

Данное заявление могут подавать не только юридические лица, но и физические. Какой-то принципиальной разницы, кто желает вернуть излишне уплаченную сумму, не существует. Главное, на что нужно обратить внимание, это заполнение третьей страницы бланка. Ведь она предназначена именно для физических лиц.

Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), код формы по КНД 1150058.

Для возврата переплаты по налогам и страховым взносам подается заявление в налоговую инспекцию, в заявлении о возврате указывается причину возникновения суммы к возврату, ее размер, данные о получателе средств и реквизиты для перечисления денежных средств.

Заявление подается отдельно по каждому виду и периоду платежа, по которому возникла переплата. Если организация состоит на учете в нескольких инспекциях, заявление предоставляется в ту инспекцию, в которой возникла переплата.

Порядок заполнения заявления для возврата налогов

Заявление о возврате переплаты по налогу (пеням, штрафу) заполняется следующим образом:

- В поле «КПП» указывается код, присвоенный в налоговом органе, в который подается заявление.

- В поле «Номер заявления» отражается порядковый номер заявления текущего года.

- В поле «Статус плательщика» устанавливается соответствующая цифра:

- 1 — налогоплательщик;

- 4 — налоговый агент.

- В поле «На основании статьи» указывается статья Налогового кодекса РФ, на основании которой осуществляется возврат:

- 78 — возврат излишне уплаченного налога (пеней, штрафа);

- 176 — возврат НДС;

- 203 — возврат акциза.

- Далее указывается причина переплаты:

- 1 — излишняя уплата;

- 3 — возмещение НДС, акциза.

- Также приводится вид платежа, по которому возникла переплата:

- 1 — налог;

- 4 — пени;

- 5 — штраф.

- В поле «в размере» указывается цифрами сумма возврата в рублях и копейках.

- В поле «Налоговый (расчетный) период (код)» указывается период образования переплаты.

- Поле заполняется в следующем формате:

- первые два знака — налоговый (расчетный) период:

- МС — месяц; КВ — квартал; ПЛ — полугодие; ГД — год (для случаев уплаты налога (пеней, штрафов) либо представления декларации (расчета) один раз в год);

- следующие два знака после точки — порядковый номер периода:

- 01 — 12 — если выбран «МС»; 01 — 04 — если выбран «КВ»; 01 — 02 — если выбран «ПЛ»; 00 — если выбран «ГД»;

- последние четыре знака — год.

- Например: МС.08.2020, КВ.03.2020, ПЛ.01.2020, ГД.00.2019.

- В полях «Код по ОКТМО» и «Код бюджетной классификации» отражается код муниципального образования по месту постановки на учет и код бюджетной классификации платежа.

- В разделе «Сведения о счете» приводятся реквизиты счета, на который требуется возвращать платеж, и информацию о получателе платежа.

- В поле «Вид счета (код)» отражается нужное значение:

- 01 — расчетный счет;

- 07 — счет по вкладам (депозитам);

- 09 — корреспондентский счет;

- 13 — корреспондентский субсчет.

- Поля «КБК получателя» и «Номер лицевого счета получателя» организации не заполняют, так как лицевые счета открывают только для участников бюджетного процесса.

- Сведения о физическом лице, не являющемся ИП, организации не заполняют. Данный раздел заявления заполняют только физические лица (не ИП), которые не указали ИНН.

Порядок заполнения заявление для возврата страховых взносов

Заявление о возврате переплаты по страховым взносам (пеням, штрафу) заполняется следующим образом:

- В поле «КПП» отражается код, присвоенный в налоговом органе, в который подаете заявление.

- В поле «Номер заявления» отражается порядковый номер заявления текущего года.

- В поле «Статус плательщика» ставится код «3» — плательщик страховых взносов.

- В поле «На основании статьи» указывается статья Налогового кодекса РФ, на основании которой осуществляется возврат: «78» (возврат излишне уплаченных страховых взносов, пеней, штрафа).

- Далее указывается причинf переплаты: «1» (излишняя уплата).

- Также приводится вид платежа, по которому у вас возникла переплата:

- 3 — страховые взносы;

- 4 — пени;

- 5 — штраф.

- В поле «в размере» указывается цифрами сумму возврата в рублях и копейках.

- В поле «Налоговый (расчетный) период (код)» указывается период образования переплаты.

- Для переплаты по страховым взносам отражается конкретная дата, установленная для уплаты взносов или представления отчетности. Например, если переплата возникла по итогам представления расчета за 2019 г., указывается «30.01.2020».

- Для возврата суммы пеней, штрафа указывается год возникновения переплаты. Например, «ГД.00.2019».

- В полях «Код по ОКТМО» и «Код бюджетной классификации» отражается соответственно код муниципального образования по месту постановки на учет и код бюджетной классификации платежа.

- В разделе «Сведения о счете» приводятся реквизиты счета, на который требуется возвращать платеж, и информацию о получателе платежа.

- В поле «Вид счета (код)» указывается нужное значение:

- 01 — расчетный счет;

- 07 — счет по вкладам (депозитам);

- 09 — корреспондентский счет;

- 13 — корреспондентский субсчет.

- Поля «КБК получателя» и «Номер лицевого счета получателя» организации не заполняются, так как лицевые счета открывают только для участников бюджетного процесса.

- Сведения о физическом лице, не являющемся ИП, организации не заполняют. Данный раздел заявления заполняют только физические лица (не ИП), которые не указали ИНН.

Далее заявление на возврат подается непосредственно в налоговую инспекцию лично, по почте или используя систему электронного обмена документами. Порядок применения формы заявления для возврата НДФЛ.

Бланкоф.ру / Заявление / Форма по КНД 1150058 (Заявление о возврате суммы излишне уплаченного налога)

ЗАЯВЛЕНИЕ

В заявлении указывается:

- ИНН

- КПП

- полное наименование организации, если заявление подает Индивидуальный предприниматель прописывается Ф.И.О.

- номер заявления и код территориального отделения налоговой инспекции, в которое подается заявление.

- номер статьи НК РФ,

- налоговый период,

- ОКТМО и

- КБК, Прописываем

- код налогового органа, в котором числится переплата.

Указывается количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона.

Документ заверяется руководителем с указанием даты подачи заявления