Здесь вы сможете бесплатно скачать бланки счета-фактуры. Указанные бланки представлены в PDF, Word doc и Excel форматах. Данная форма предназначена для ведения первичной бухгалтерской документации и содержит сведения о реализованном (приобретаемом) товаре и подтверждения факта его передачи, об оказанной и выполненной услуге с подтверждением ее выполнения и приема, а так же реквизиты продавца или исполнителя. В акте может быть отражен НДС (Налог на добавленную стоимость), сведения о плательщике.

Выберете нужный вам формат бланка счета-фактуры и нажмите скачать:

- Счет-фактура в PDF формате скачать

- Счет-фактура в Word формате скачать

- Счет-фактура в Excel формате скачать

Образец счета-фактуры |

|

Счет-фактура нужен, чтобы показать налог на добавленную стоимость и подтвердить право на вычет. Если неправильно оформить документ, налоговая инспекция откажет в заявленных вычетах.

Что такое счет-фактура

Продавцы показывают в счете-фактуре сформированный НДС, а покупатели принимают этот налог к вычету. То есть счет-фактура (СЧФ) — документ, который выставляет продавец и в котором он фиксирует налог на добавленную стоимость (п. 1 ст. 169 НК РФ).

Если продавец не оформил СЧФ, ему грозит налоговая ответственность (ст. 120 НК РФ).

Информацию из СЧФ отражают в книге покупок и книге продаж. На основании этих сведений налогоплательщики формируют декларацию по НДС и рассчитывают налог на добавленную стоимость к уплате в бюджет. Декларацию сдают в ФНС раз в квартал — до 25-го числа месяца, следующего за отчетным кварталом. Форма и порядок заполнения отчета утверждены Приказом ФНС № ММВ-7-3/558@ от 29.10.2014, с отчетности за 1 квартал 2023 г. применяется обновленный бланк (Приказ ФНС № ЕД-7-3/1191@ от 12.12.2022).

С 1 января 2023 года НДС платят в бюджет в составе единого налогового платежа. Деньги переводят на единый налоговый счет с той же периодичностью — каждый месяц по 1/3 платежа по добавленной стоимости, но в новые сроки — до 28-го числа ежемесячно.

В Налоговом кодексе разъясняется, когда выписывается счет-фактура на аванс: после получения авансового платежа, на который начисляют НДС по расчетной ставке 20/120 или 10/110 (ст. 164 НК РФ). СЧФ выставляют покупателю в определенной срок — 5 календарных дней с даты получения авансирования.

Авансовый НДС исчисляют, даже если товары отгрузят в этом же квартале. А вот СЧФ разрешают не выставлять, если продавец отгрузит продукцию в течение 5 дней и в этом же квартале (письмо Минфина № 03-07-14/22553 от 29.03.2021). Налог на добавленную стоимость принимают к вычету в квартале отгрузки товаров, за которые уже перечислили аванс, а если авансовый платеж вернули покупателю — в течение года после возврата (ст. 172 НК РФ, п. 22 правил ведения книги покупок, утв. ПП РФ № 1137 от 26.12.2011).

Какие правила установлены для заполнения

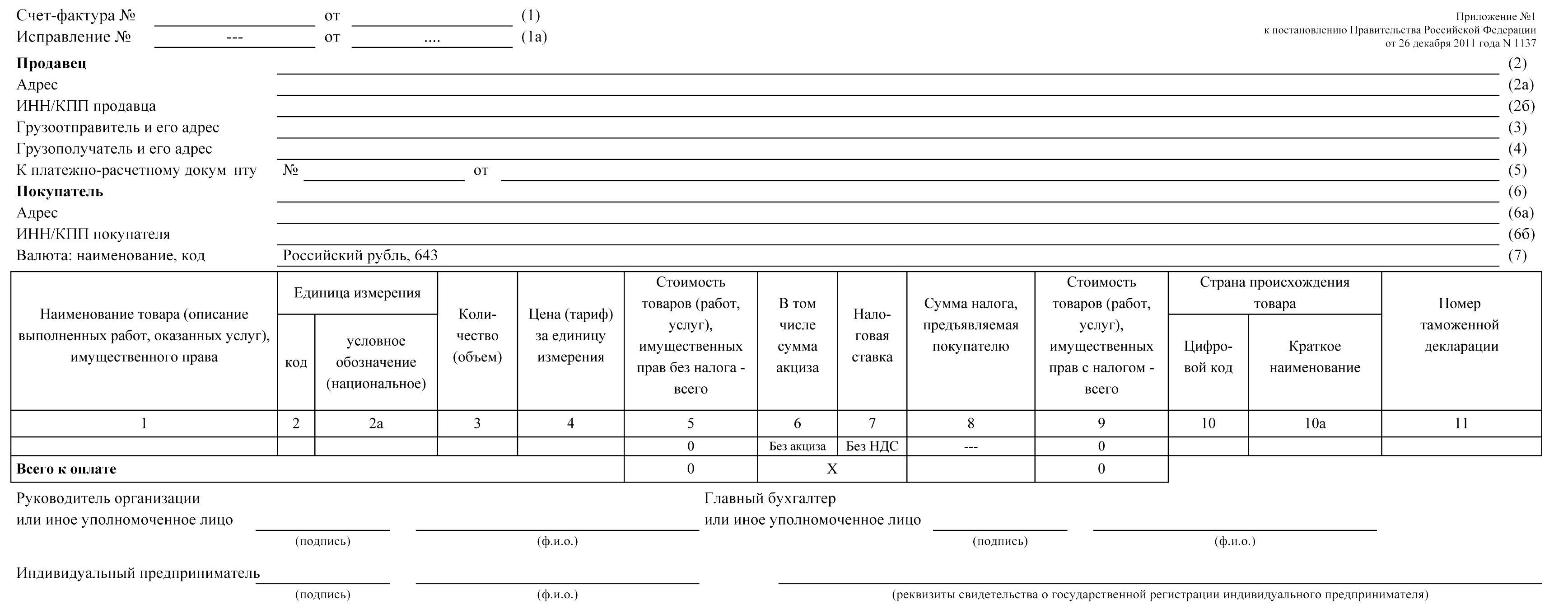

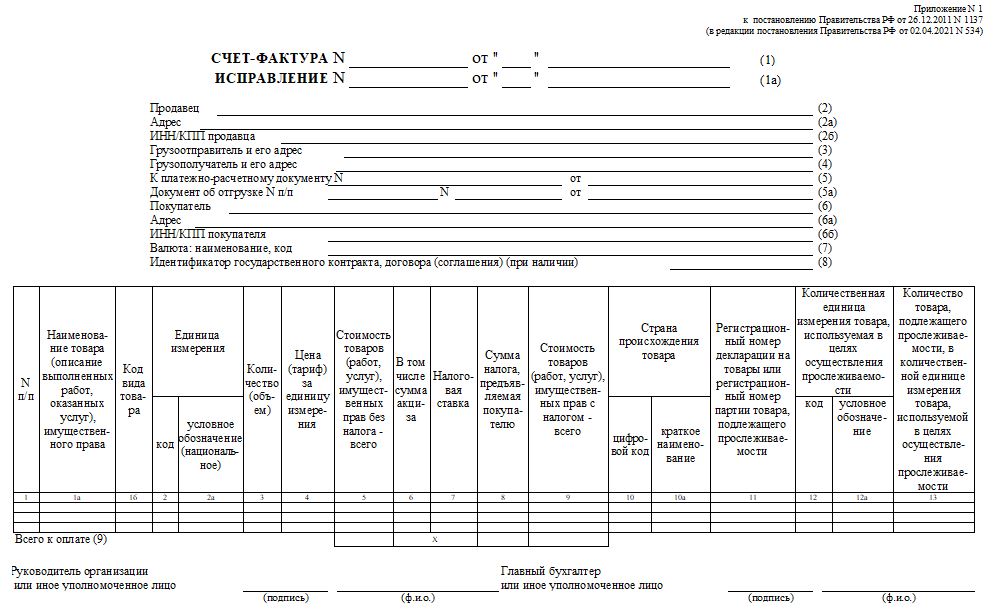

Действующий бланк СЧФ и порядок его заполнения приведены в Постановлении Правительства № 1137 от 26.12.2011.

Особые правила действуют для заполнения адреса продавца и покупателя. Адреса отражают в строках 2а и 6а СЧФ. Адрес организации необходимо указать в соответствии с ЕГРЮЛ, адрес предпринимателя — место жительства из ЕГРИП. В адресных строках допускаются сокращения.

Почтовые адреса грузоотправителя и грузополучателя фиксируют в строках 3 и 4 СЧФ на поставку товара. Если заполняете счет-фактуру на выполнение работ или услуг, передачу имущественных прав или авансовый документ, стр. 3 и 4 заполнять не надо.

И хотя СЧФ унифицирована, в нее разрешают включать дополнительные реквизиты при условии сохранения формы документа (п. 9 правил заполнения СЧФ). Допускается указание дополнительной информации после строк СЧФ и перед табличной частью, в табличной части при обязательном сохранении последовательности граф и после подписей в конце документа (письма Минфина № 03-07-09/20121 от 08.04.2016, № 03-07-09/60435 от 28.07.2021, ФНС № СД-4-3/15094@ от 17.08.2016).

Подписывают СЧФ уполномоченные представители продавца — руководитель, главный бухгалтер или другие лица по доверенности. От имени ИП документ подписывает сам предприниматель или его доверенный представитель, доверенность должна быть электронной или нотариальной. Цифровые счета-фактуры необходимо подписать усиленной квалифицированной электронной подписью руководителя, ИП или их представителей.

Как заполнить счет-фактуру: инструкция

Для продавцов действует возможность заполнить счет-фактуру онлайн бесплатно — через специальные электронные сервисы. Готовый документ выгружают, подписывают ЭП и отправляют контрагенту.

Не запрещена и бумажная форма СЧФ, которую заполняют от руки или на компьютере. Допускается и комбинированное заполнение, где часть документа заполнили вручную, часть — на ПК.

В таблице — инструкция по заполнению СЧФ для продавца.

| Номер ячейки | Порядок заполнения |

|---|---|

| Вводная часть | |

| Строка 1 | Указываем порядковый номер и дату заполнения |

| 1а | Вносим порядковый номер и дату исправлений, если правим документ |

| 2, 2а и 2б | Пишем название, адрес продавца, его ИНН и КПП |

| 3 и 4 | Наименования и почтовые адреса грузоотправителя и грузополучателя вносим только при формировании СЧФ на поставку товаров |

| 5 | Указываем номер и дату платежного поручения, если получили денежный аванс. Строка заполняется и в авансовом, и в отгрузочном документах. А если получили наличную предоплату, покажите номер и дату кассового чека |

| 5а | Вписываем номер и дату документа об отгрузке: товарной накладной, акта выполненных работ, УПД и других |

| 6, 6а и 6б | Указываем название, адрес покупателя, его ИНН и КПП |

| 7 | Определяем наименование валюты и ее цифровой код |

| 8 | Отмечаем идентификатор государственного контракта, договора о субсидировании или бюджетных инвестициях, если СЧФ выставили в рамках исполнения таких соглашений |

| Табличная часть | |

| Графа 1 | Определяем порядковый номер записи в таблице СЧФ |

| 1а | Пишем наименование товаров, работ, услуг |

| 1б | Вносим код вида товара по ТН ВЭД, если экспортируем продукцию в страны Евразийского экономического союза |

| 2 и 2а | Определяем единицу измерения: код единицы измерения в счете-фактуре и ее условное обозначение |

| 3 и 4 | Заполняем количество и объем поставки, если указали единицу измерения |

| 5 | Фиксируем налоговую базу — стоимость всего количества товаров, работ, услуг |

| 6 | Учитываем сумму акциза или пишем, что поставка «без акциза» |

| 7 | Определяем налоговую ставку в формате 20% или 10%. Если налог исчисляется по расчетной ставке, пишем 20/120 или 10/110. Если СЧФ заполняет налоговый агент, поставьте отметку «НДС начисляется налоговым агентом» (п. 5 ст. 168 НК РФ, приложение к письму ФНС № СД-4-3/480@ от 16.01.2018). А если продавец не платит НДС, в графе 7 указывают «без НДС» |

| 8 | Определяем сумму налога по указанной ставке |

| 9 | Показываем стоимость товаров, работ, услуг с НДС или сумму аванса |

| 10 и 10а | Указываем страну происхождения продукции, но только если товар произведен не в РФ |

| 11 | Формируем для товаров, которые не подлежат прослеживаемости, если:

Пишем номера деклараций. В остальных случаях в графе 11 показываем регистрационный номер партии товаров, подлежащих прослеживаемости |

| 12, 12а и 13 | Заполняем по товарам, подлежащим прослеживаемости. Указываем единицу измерения и количество продукции. Если товар не прослеживается ФНС, налогоплательщик вправе не формировать эти графы. И если решили сформировать (оставить в бланке СЧФ), просто не заполняйте их (письма ФНС № ЕА-4-15/11188 от 09.08.2021, № ЕА-4-26/1125@ от 01.02.2022) |

Прочерки в незаполненных ячейках СЧФ ставить не обязательно. Но если поставите прочерки там, где не требовалось, налоговая все равно не откажет покупателю в вычете (п. 2 ст. 169 НК РФ). Обязательно подпишите заполненный счет-фактуру у ответственных лиц.

Последнее обновление: 10 августа 2021 г.

Счет-фактура – документ, который необходим покупателю-плательщику НДС для получения вычета по данному налогу. Счет-фактура в отличие от товарно-транспортной накладной или акта выполненных работ не подтверждает факт передачи товаров (имущественных прав) или оказания услуг и не является первичным документом (согласно ФЗ «О бухгалтерском учете», Налоговому Кодексу, письму Минфина РФ № 03-03-06/1/392от 25 июня 2007 года).

Счета-фактуры, выписанные и полученные предприятием или предпринимателем, учитываются в специальных журналах. Новая форма документа действует с 1 октября 2017 года (утверждена Постановлением Правительства РФ от 19 августа 2017 года № 981). Неплательщикам налога на надбавочную стоимость вменяется в обязанность выписывать счета-фактуры и вести их учет в книгах покупок и продаж и при осуществлении посреднической деятельности (включая деятельность экспедиторов и застройщиков).

Зачем нужен счет-фактура?

Главная функция счета-фактуры – подтверждение прав плательщика налога на надбавочную стоимость (НДС) на получение вычета по этому налогу. При передаче плательщику товаров и имущественных прав, оказании услуг, выполнении работ поставщик или исполнитель начисляет НДС с помощью выписки счета-фактуры. Покупатель регистрирует документ в своей книге продаж, тем самым подтверждая право на получение вычета по НДС.

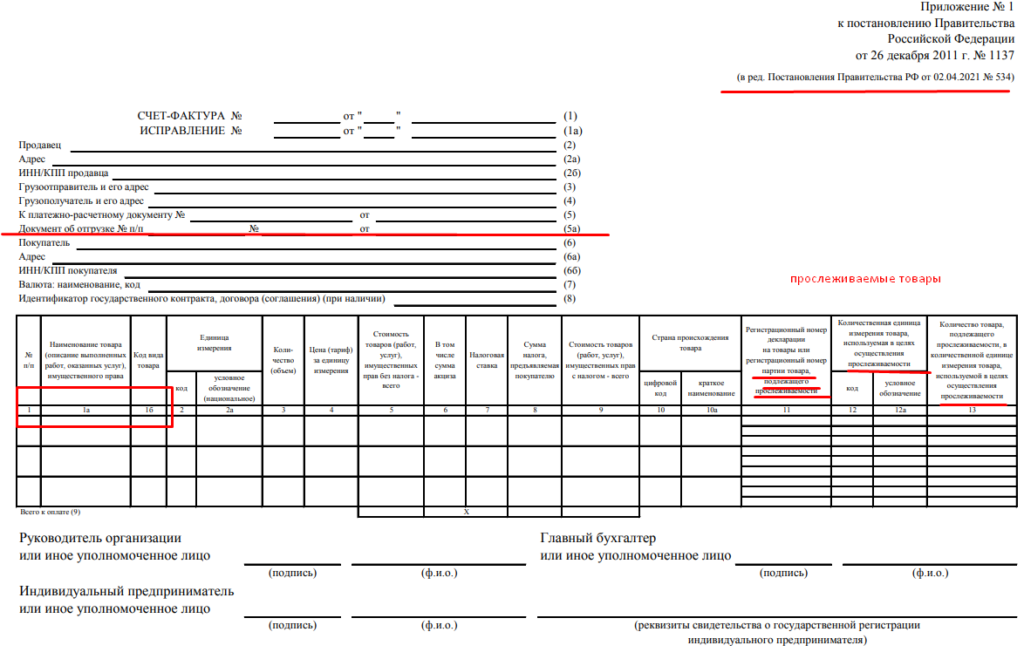

БЛАНК НОВОГО СЧЕТА-ФАКТУРЫ 2021 ГОДА

С 1 июля 2021 года вводится новая форма счета-фактуры (СФ), предусматривающая указание реквизитов для партий импортных товаров, подпадающих под действие закона № 371-ФЗ от 09.11.2020 года. Заполнение СФ по новой форме обязательно для всех импортеров, независимо от используемой системы налогообложения.

Бланк СФ дополнен:

- строкой 5а — в нее вносим дату и номер отгрузочного документа, если их несколько, через запятую; номер соответствует порядковому номеру записи в строке счета-фактуры.

Появились новые графы (изменилось содержание):

| Изменения | было | стало |

|---|---|---|

| Гр.1 | Наименование товара | Порядковый номер записи (указывается в стр. 5а) |

| Гр. 1а | Код товара | Наименование |

| Гр.1 б | — | Код товара |

| Гр.11 | Регистрационный номер таможенной декларации | Для товаров, подлежащих прослеживаемости, указывается РНПТ |

| Заполняются только при поставке прослеживаемых товаров. Если их нет, то в электронной форме ставится прочерк, а на бумажном экземпляре их можно не выводить. | ||

| Гр. 12 | — | код по ОКЕИ |

| Гр. 12а | — | условное обозначение ед измерения |

| Гр. 13 | — | количество товаров в у.е. |

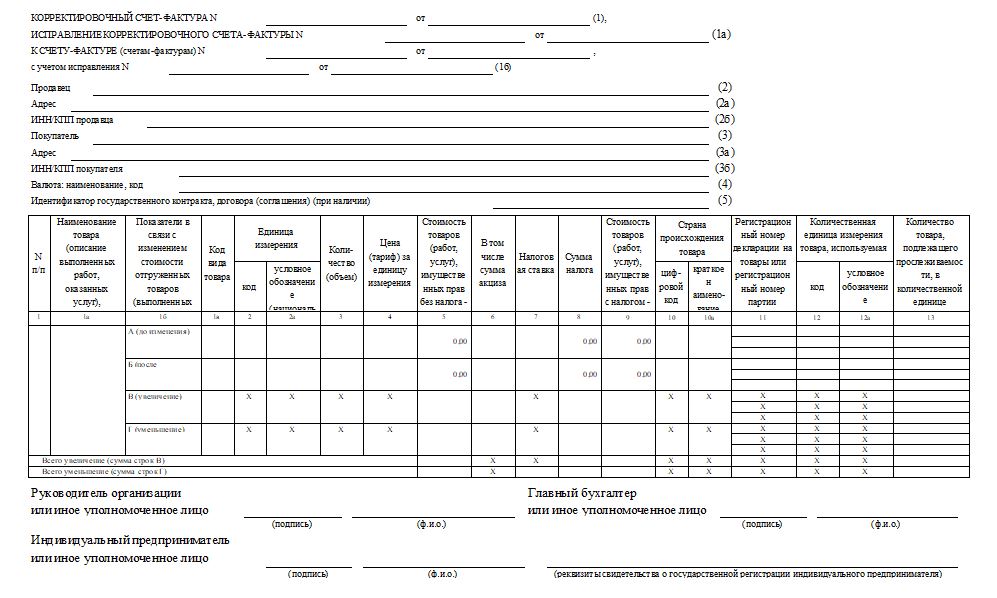

Соответствующие изменения отражены в бланке корректировки счета-фактуры:

Гр. 1 — порядковый номер записи;

Гр. 1а — наименование товара;

Гр. 1 б, 1 в — показатели изменения стоимости товаров;

Гр. 10, 10 а — код и наименование товара, по которому представлена корректировка;

Гр. 11 — указывается номер РНПТ для прослеживаемых товаров;

Гр. 13 — количество (уменьшение, увеличение) единиц.

Внимание! Письмом ФНС № ЕА-4-15/9208@ от 30 июня 2021 г. до налогоплательщиков довели следующую информацию. В течение года, до утверждения Положения о национальной системе прослеживаемости товаров, норму об ответственности за нарушение закона № ФЗ-371 не применяются. Право на вычет по НДС не зависит от наличия у налогоплательщика операций с прослеживаемыми товарами.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Образец заполнения счета-фактуры

Правильно заполнить счет-фактуру по новой форме 2021 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

Не заполняйте счета-фактуры и другие документы вручную – сервис КУБ позволяет делать это в автоматическом режиме с минимальными временными затратами и без риска допустить ошибку. Начните использовать сервис, просто зарегистрировавшись на сайте.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

узнайте больше про куб сейчас

Автоматизация

выставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по

расчету НДС и Итого счета

Автоматическое формирование суммы прописью по

итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на

бизнес

Увеличение скорости оплаты счетов

Автоматизация

отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в

счет

Автоматическое прикрепление в счет скана печати

вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета,

смартфона

Не нужно распечатывать счет, ставить подпись,

печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Нужна помощь по выставлению счета или консультация?

Получите помощь экспертов бухгалтеров по выставлению счета

НАПИШИТЕ ЭКСПЕРТУ

![]() Загрузка…

Загрузка…

Счет-фактура — это обязательный документ для взаимодействия с контрагентами и бюджетом по налогу на добавленную стоимость (НДС). Форма изменилась с 01.07.2021.

Форма счета-фактуры изменилась с 01.07.2021

Постановлением правительства РФ от 02.04.2021 № 534 обновлены формы и правила заполнения счетов-фактур в 2021 году, в том числе корректировочных. Изменения внесли в постановление правительства № 1137 от 26.12.2011, которым утверждены действующие до этого формы счета-фактуры и корректировочного счета-фактуры.

Поправки потребовались в связи с тем, что Федеральный закон от 09.11.2020 N 371-ФЗ дополнил статью 169 НК РФ новыми нормами о выставлении счетов-фактур в электронной форме при реализации товаров, подлежащих прослеживаемости. В связи с этим чиновники решили добавить в число обязательных реквизитов счета-фактуры и корректировочного счета-фактуры новые:

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественную единицу измерения товара, используемую в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Электронные счета-фактуры с 01.07.2021 стали обязательными для всех при реализации прослеживаемых товаров.

В форму счета-фактуры внесли новые поля для указания данных:

- о регистрационном номере декларации на товары или регистрационном номере партии товара, подлежащего прослеживаемости;

- коде количественной единицы измерения товара, используемой в целях осуществления прослеживаемости;

- количестве товара, подлежащего прослеживаемости, в количественной единице измерения товара;

- стоимости товара, подлежащего прослеживаемости, без налога, в рублях.

Новые формы счета-фактуры и корректировочного счета-фактуры применяются с 01.07.2021.

Что такое счет-фактура и что такое счет на оплату

Подробный ответ на вопрос, что такое счет-фактура, дан в статье 169 Налогового кодекса:

Это документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Понятие «счет» часто используют для определения документа оплаты, предъявляемого продавцом покупателю. Официально закрепленного определения «счет» в нормативных документах нет. Его выставляют как на уже отгруженную продукцию (выполненные работы, оказанные услуги), так и на авансирование (предоплату). Счет на оплату не является документом, на основании которого оформляется вычет по НДС. Счет на оплату является формой документа, определяемой организацией.

Форма счета-фактуры утверждена постановлением правительства № 1137 от 26.12.2011 в редакции от 02.04.2021, и расчеты с бюджетом по НДС возможны только по этой форме документа. Электронный счет-фактуру заполняем только по правилам, указанным в приказе Минфина России от 05.02.2021 № 14н.

В 2021 году физлицо вправе подписать счет-фактуру электронной подписью, но пока в этом случае к документам необходимо приложить доверенность. Начиная с 2022 года, физлицо сможет подписывать документы своим ключом от имени организации (после вступления в силу изменений в Федеральный закон от 06.04.2011 N 63-ФЗ).

Вот так выглядит бланк новой счет-фактуры 2021 в ворде для заполнения:

Оформляется счет-фактура в случаях, предусматривающих налогообложение (п. 3 ст. 168 НК РФ):

- при реализации товаров (работ, услуг);

- при получении предоплаты.

Правила заполнения счета-фактуры

Подробный порядок заполнения приведен в постановлении № 1137 и статье 169 НК РФ. Одним из обязательных реквизитов, который содержит заполненный счет-фактура, является порядковый номер (пп. 1 п. 5 ст. 169 НК РФ). Специальных правил нумерации не предусмотрено.

Счет-фактуру подписывает руководитель организации и главный бухгалтер или иные лица, уполномоченные на такие действия приказом или доверенностью от организации. От имени ИП счет-фактуру вправе подписаться иное лицо на основании доверенности предпринимателя с указанием реквизитов свидетельства о государственной регистрации ИП.

Счета-фактуры не составляют:

- лица, не являющиеся налогоплательщиками, освобожденные от исполнения обязанностей налогоплательщика (пп. 1 п. 3 ст. 169 НК РФ);

- по операциям, не подлежащим налогообложению (освобожденных от налогообложения) на основании статьи 149 НК РФ;

- организации, ИП, работающие в сфере розничной торговли, общественного питания, выполнения работ (оказания услуг) для населения за наличный расчет, при условии выдачи кассового чека или иных документов установленных форм (п. 7 ст. 168 НК РФ);

- организации и ИП, применяющие специальные налоговые режимы ЕСХН, УСН, ЕНВД, ПСН, с учетом некоторых исключений;

- в иных случаях.

Авансовый счет-фактура

По общему правилу, счет-фактура на аванс составляется в течение 5 рабочих дней со дня отгрузки материальных ценностей, выполнения работ (оказания услуг), передачи имущественных прав (п. 3 ст. 168 НК РФ). Но в случаях, если организация получила предоплату, она тоже обязана его составить. Авансовый счет-фактура выставляется по той же форме, что и обычный, отгрузочный.

Перечень реквизитов, подлежащих заполнению, закреплен в п. 5.1 ст. 169 НК РФ.

Нумеровать и авансовые, и отгрузочные счета-фактуры следует одинаково (письмо Минфина № 03-07-11/284 от 10.08.2012).

При наличии авансового счета-фактуры покупатель претендует на вычет по НДС. У продавца получение аванса формирует базу для НДС.

Рассмотрим пример заполнения счета-фактуры на аванс.

Пример 1. Организация 04.07.2021 получила предоплату в счет будущей поставки. Отгрузка произведена покупателю 31.05.2021.

Наиболее ранняя дата — дата поступления предоплаты, поэтому в мае организация составит два документа:

- № 1 от 04.07.2021 — авансовый счет-фактура;

- № 2 от 31.07.2021 — отгрузочный счет-фактура.

Эти документы организация-продавец должна отразить в книге продаж за июль 2021 г. Авансовый счет-фактура № 1 от 04.07.2021 регистрируется в книге покупок датой, когда произведена фактическая отгрузка, то есть 31.07.2021. В итоге за июль к уплате в бюджет получится только сумма НДС, отраженная в отгрузочном документе.

Пример 2. Отгрузка произведена 31.07.2021. Оплата поступила 10.08.2021.

Поскольку наиболее ранняя из дат — дата отгрузки, то составляется один, отгрузочный документ.

Корректировочный счет-фактура

В случаях изменения цены (тарифа) и (или) уточнения объема (количества) отгрузки оформляется корректировочный документ (п. 3 ст. 168, ст. 169, п. 10 ст. 172 НК РФ).

Наиболее распространенные причины составления корректировочного счета-фактуры:

- увеличение (уменьшение) стоимости отгрузки, например вследствие предоставления скидки покупателю или изменения условий сделки;

- возврат продавцу не принятых на учет покупателем товаров (письмо Минфина № 03-07-09/18053 от 01.04.2015);

- утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров (письмо Минфина № 03-07-09/66 от 13.07.2012);

- недостача или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре (письма Минфина № 03-07-09/48 от 12.05.2012, ФНС № ЕД-4-3/1406@ от 01.02.2013).

Корректировочные счета-фактуры составляются только при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

Если исходные документы содержат существенную ошибку, необходимо заполнение счета-фактуры на новом бланке полностью с исправлениями.

Существенными ошибками в составлении являются такие, которые препятствуют налогоплательщику получить вычет по НДС. Иначе говоря, когда документ не соответствует требованиям, установленным статьей 169 Налогового кодекса. К таким ошибкам относятся арифметические ошибки, ошибки в адресе и (или) наименовании покупателя или продавца и пр.

Немного об отдельных реквизитах

Если счет-фактура на выполненные работы пронумерован неправильно, это не является основанием для отказа в вычете сумм налога у контрагента, поскольку присвоенные не в хронологическом порядке номера не мешают «налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога» (абз. 2 п. 2 ст. 169 НК РФ).

Если бухгалтер обнаружил сбой в нумерации, то во избежание возможных претензий со стороны налоговых органов рекомендуется составить бухгалтерскую справку и указать причины нарушения хронологии в присвоении номеров. Эту справку следует приложить к книге продаж. И хотя ответственность за нарушение нумерации законодательством не установлена, эта справка напомнит, почему в этом месяце (квартале) присвоена такая нумерация.

Некоторые реквизиты содержат такие показатели, при заполнении которых необходимо применять соответствующие коды единиц измерения. К ним относятся:

- наименование валюты;

- единицы измерения отгруженных товаров, выполненных работ и оказанных услуг;

- страна происхождения.

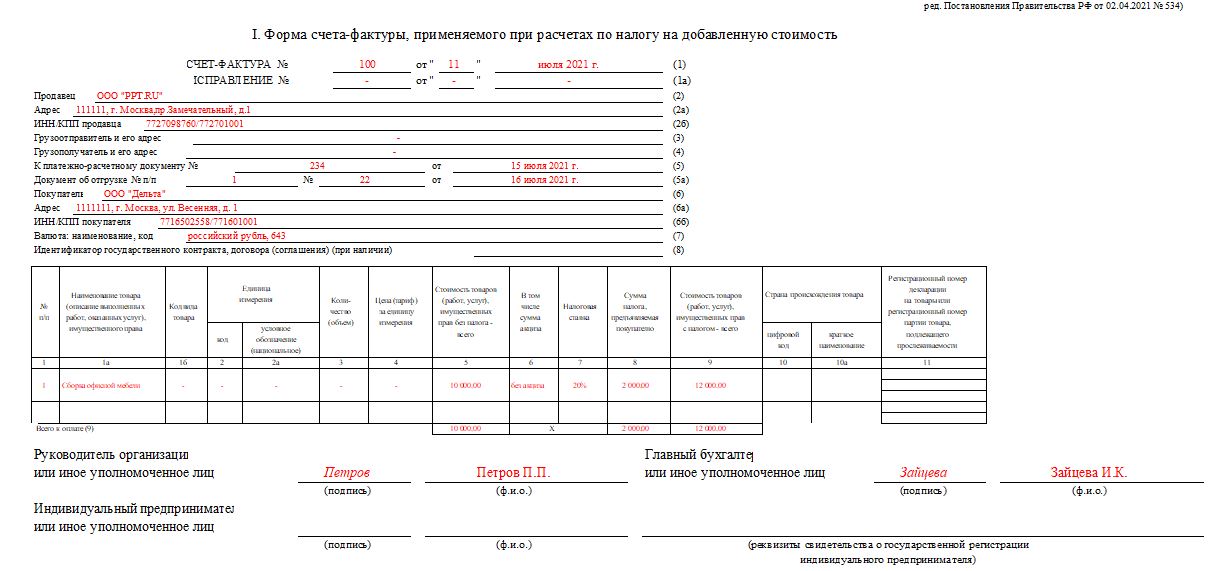

Заполненный образец счет-фактуры с 01.07.2021

Вам в помощь образцы, бланки для скачивания

На этой странице Вы можете скачать бесплатно бланк счет-фактуры образец 01.10.2017 онлайн, действует в 2023 году.

Счет-фактура (форма утверждена постановлением Правительства от 26.12.2011 №1137) заполняется всеми предприятиями и индивидуальными предпринимателями плательщиками НДС.

Образец заполнения счет-фактуры Вы можете посмотреть здесь (бланк с изменениями на 01.10.2017).

Бланк счет-фактуры образец 01.10.2017 представлен в форматах PDF, Word и Excel. Выберите удобный для Вас формат бланка и нажмите кнопку «скачать».

Скачать счет-фактуру (форма действует в 2023 г.):

|

|

скачать бланк формы в формате Excel. |

|

|

скачать образец бланка счет-фактуры в формате PDF. |