Содержание

- Положения о бюджетировании на предприятии

- Бюджет компании пример Excel

- Составление БДР и БДДС пример в Excel

- Бюджетирование в программах на платформе 1С

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к

необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и

выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять

бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании

необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров

финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить

положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета

предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного

продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может

содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами

являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул

и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть

различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по

кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности

финансового менеджмента в компании.

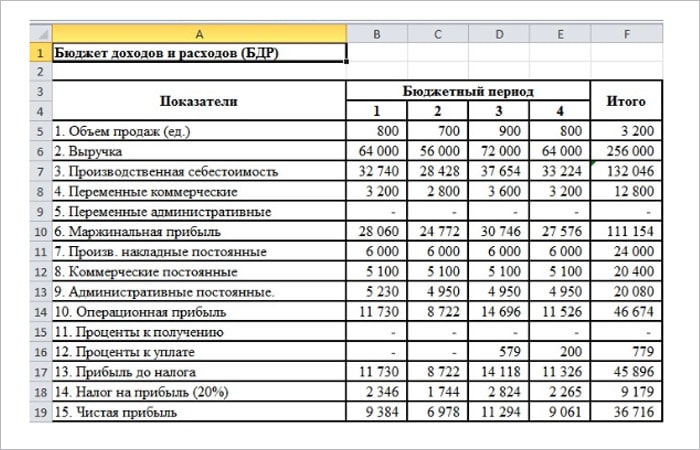

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на

предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий,

так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения

итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить,

насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие

возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и

т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс

бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер

бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов,

их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с

внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или

формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов.

Корректировка планов и согласование корректировок; - Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный

случай—обращение к данным системы). - Отчеты системы – набор аналитических отчетов.

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет».

Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом)

максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от

покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который

в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка

бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть

возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних

учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление

бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки

зрения затрат времени, денег и эффективности дальнейшей работы.

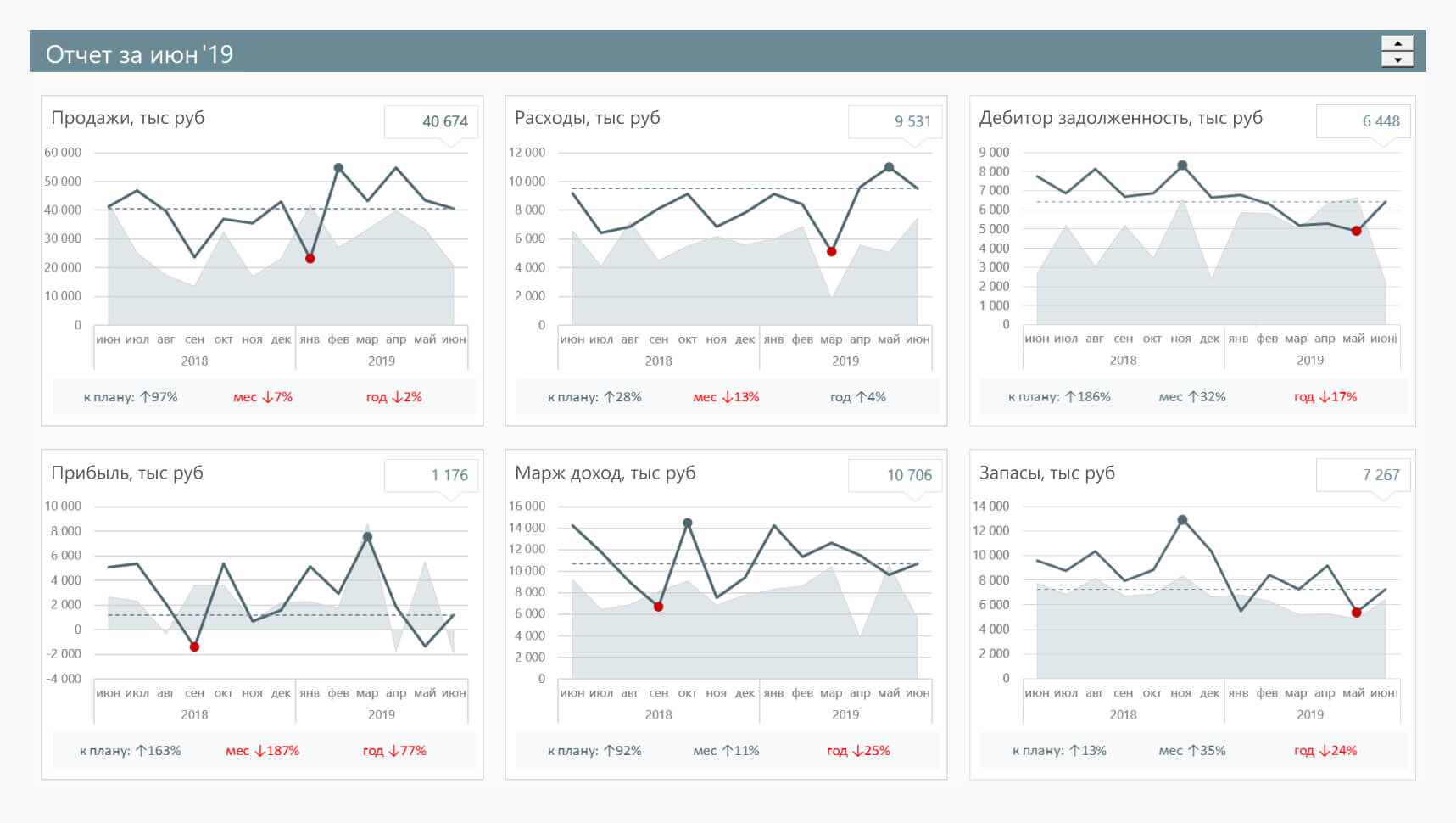

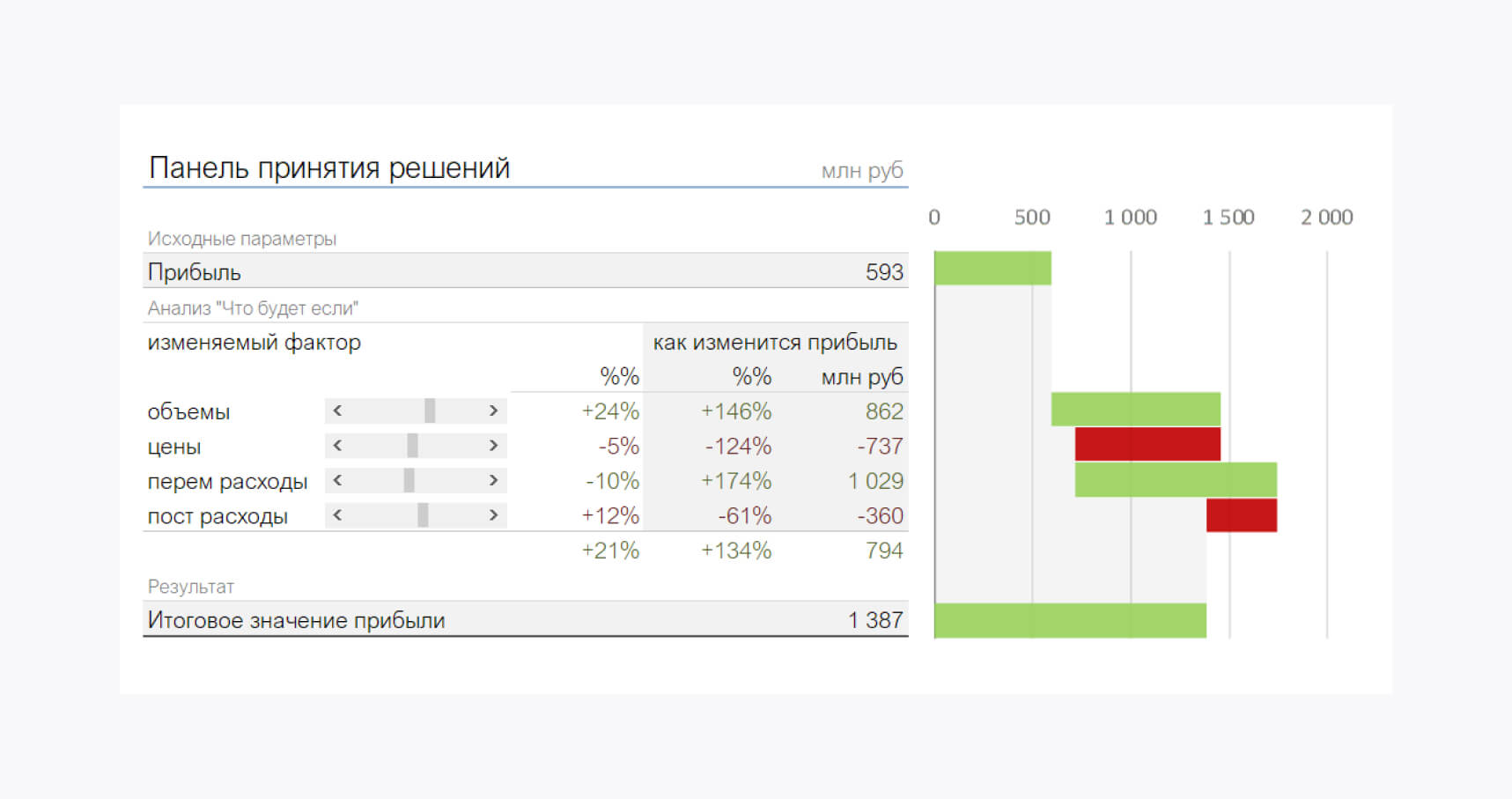

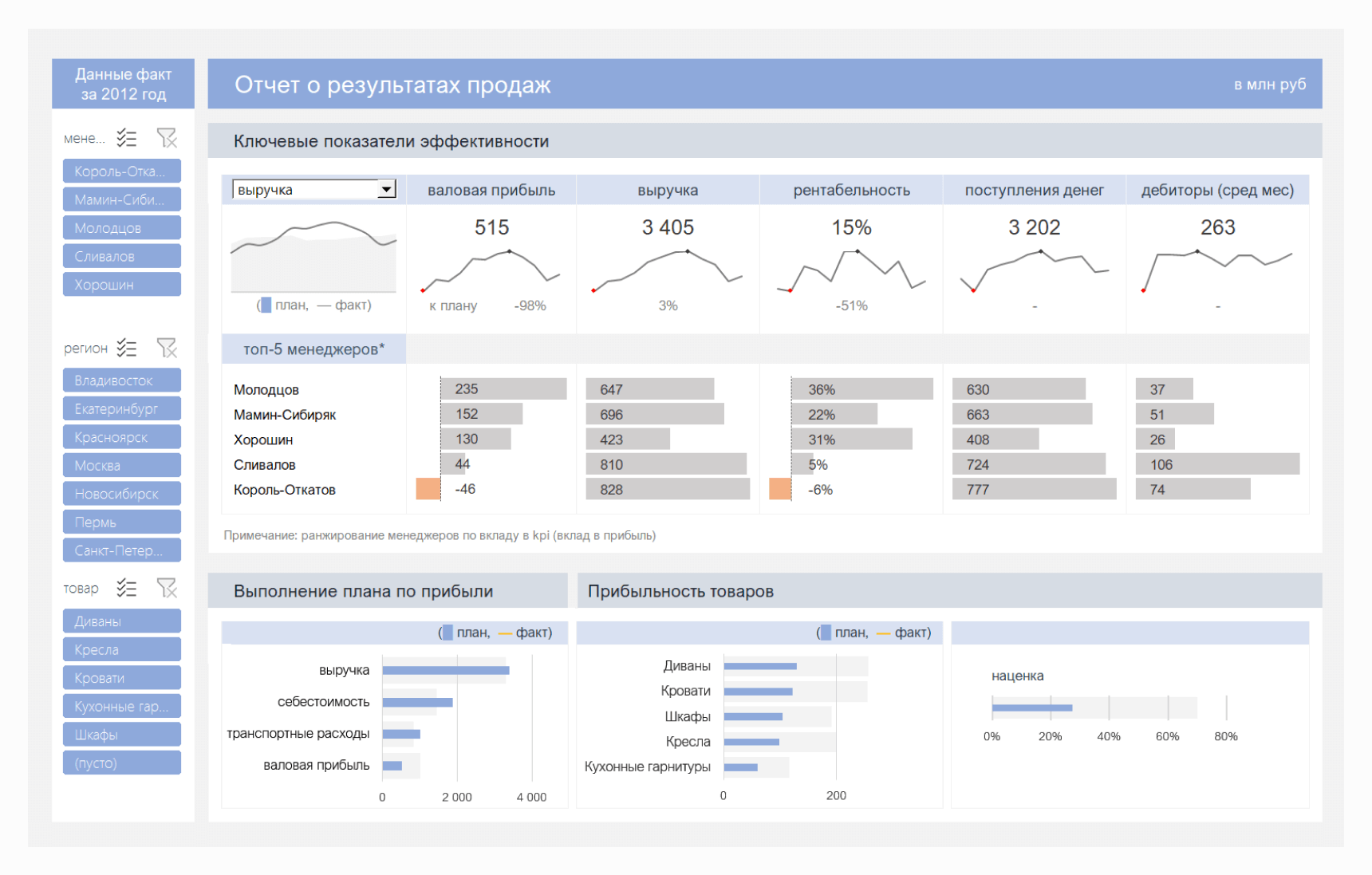

Подготовили подборку разработанных нами интерактивных управленческих отчетов в Excel для экономистов и финансистов. Эти отчеты или дашборды можно скачать, заполнить данные и вносить изменения, а еще разобраться с тем, как они построены и «прокачать» свои навыки в Excel. Но не обещаем, что это будет легко )

Скачивайте файлы — это бесплатно. А если вы хотите научиться строить такие отчеты самостоятельно, приходите к нам на курсы.

Если вы хотите научиться консолидировать бюджеты с использованием Power Query и выполнять расчеты ключевых показателей с помощью DAX-формул, приходите к нам на курс «Бюджетирование с Business Intelligence».

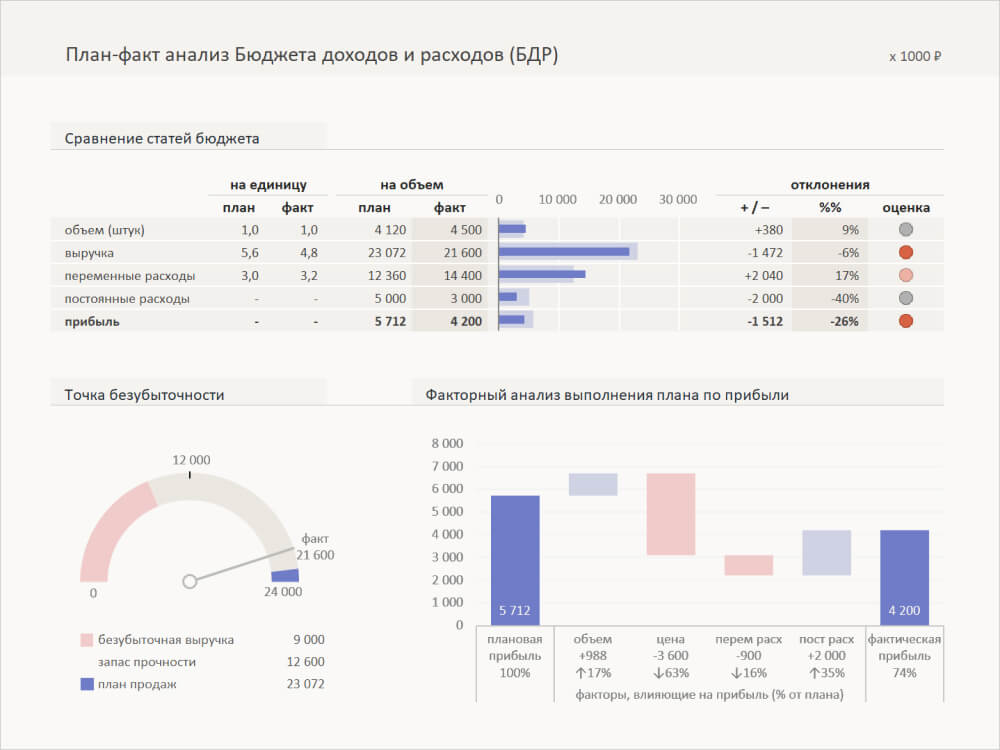

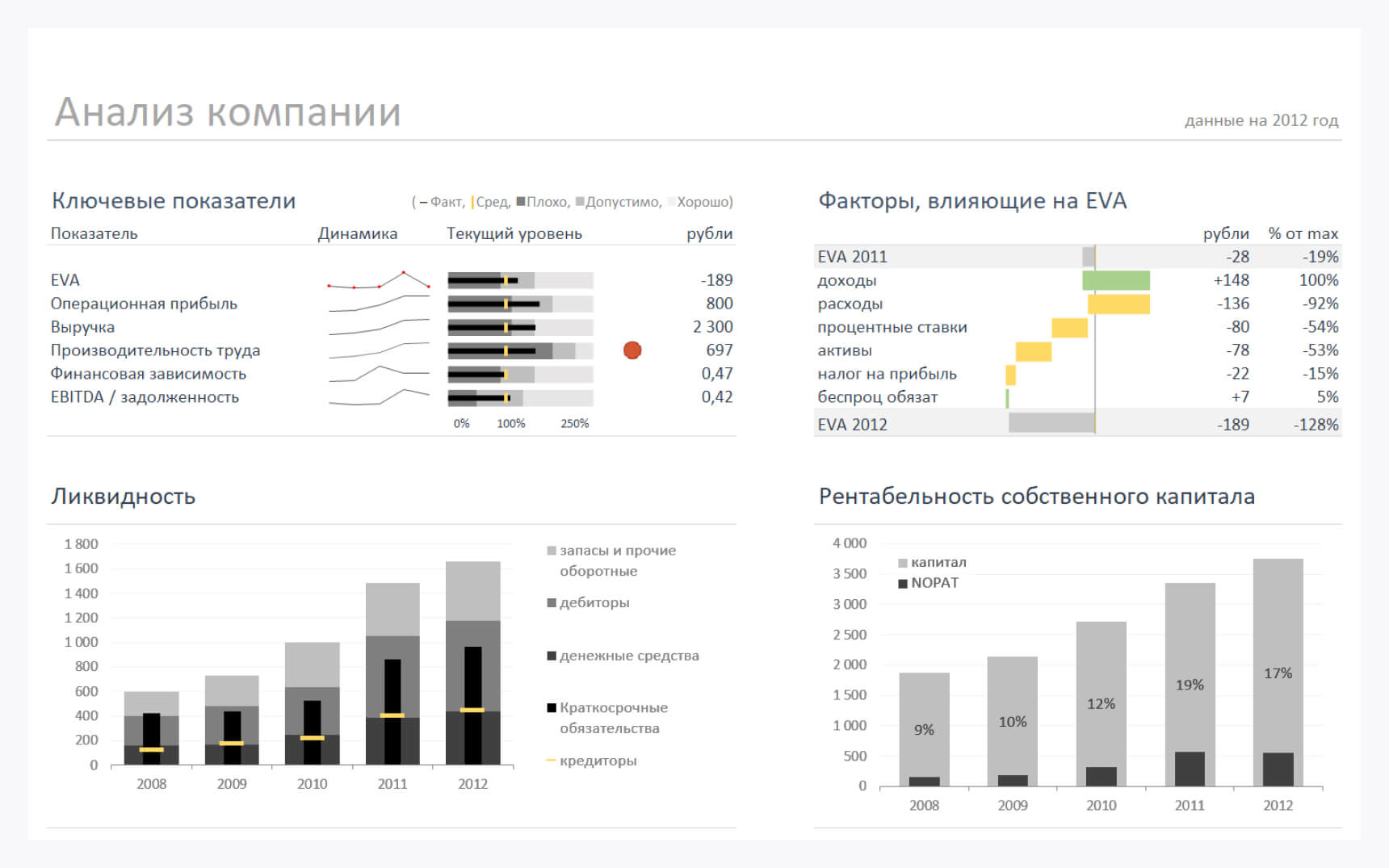

Анализ ключевых показателей и EVA

В отчете проиллюстрированы изменение ключевых показателей, ликвидности, рентабельности собственного капитала и факторы, влияющие на изменение EVA.

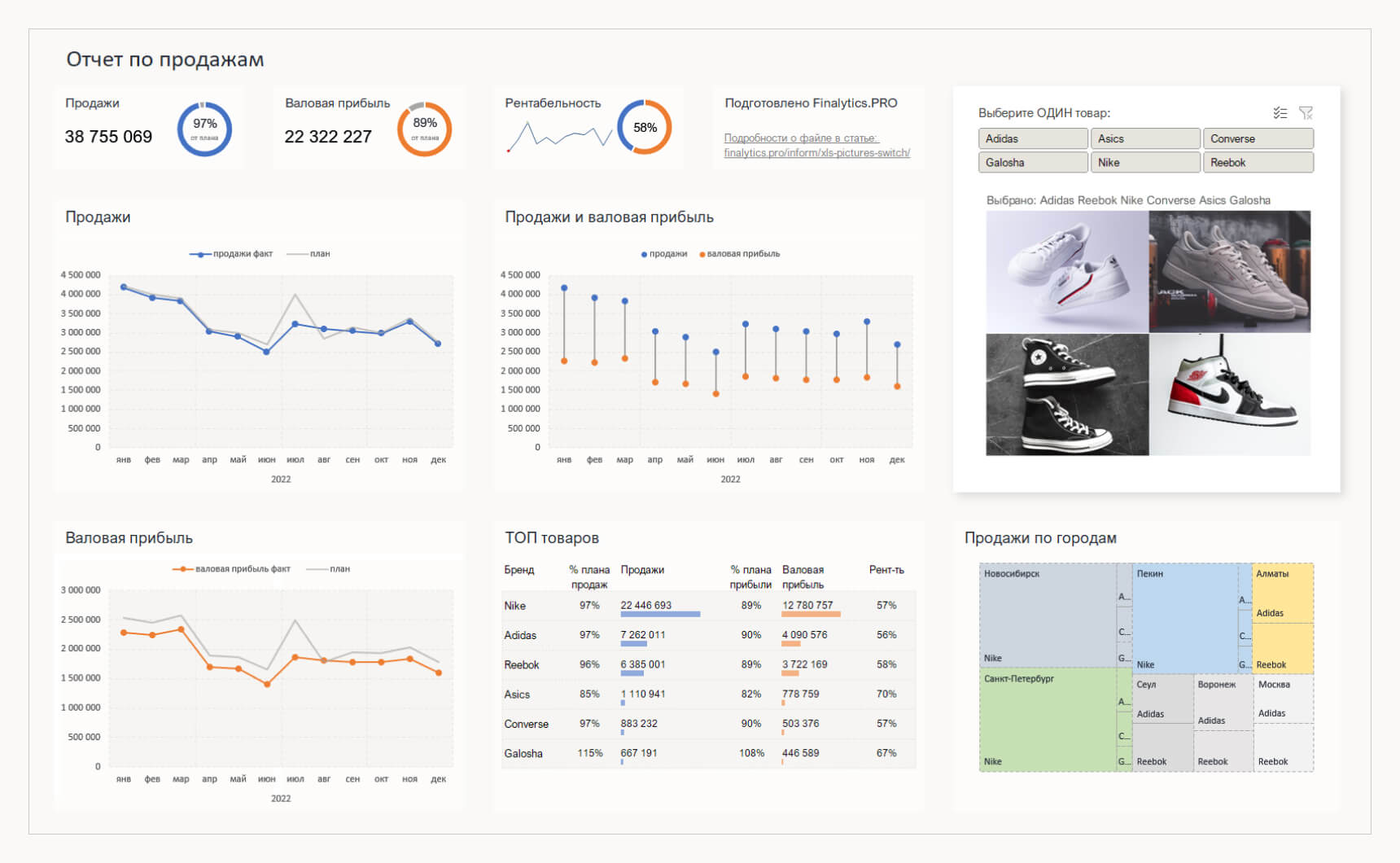

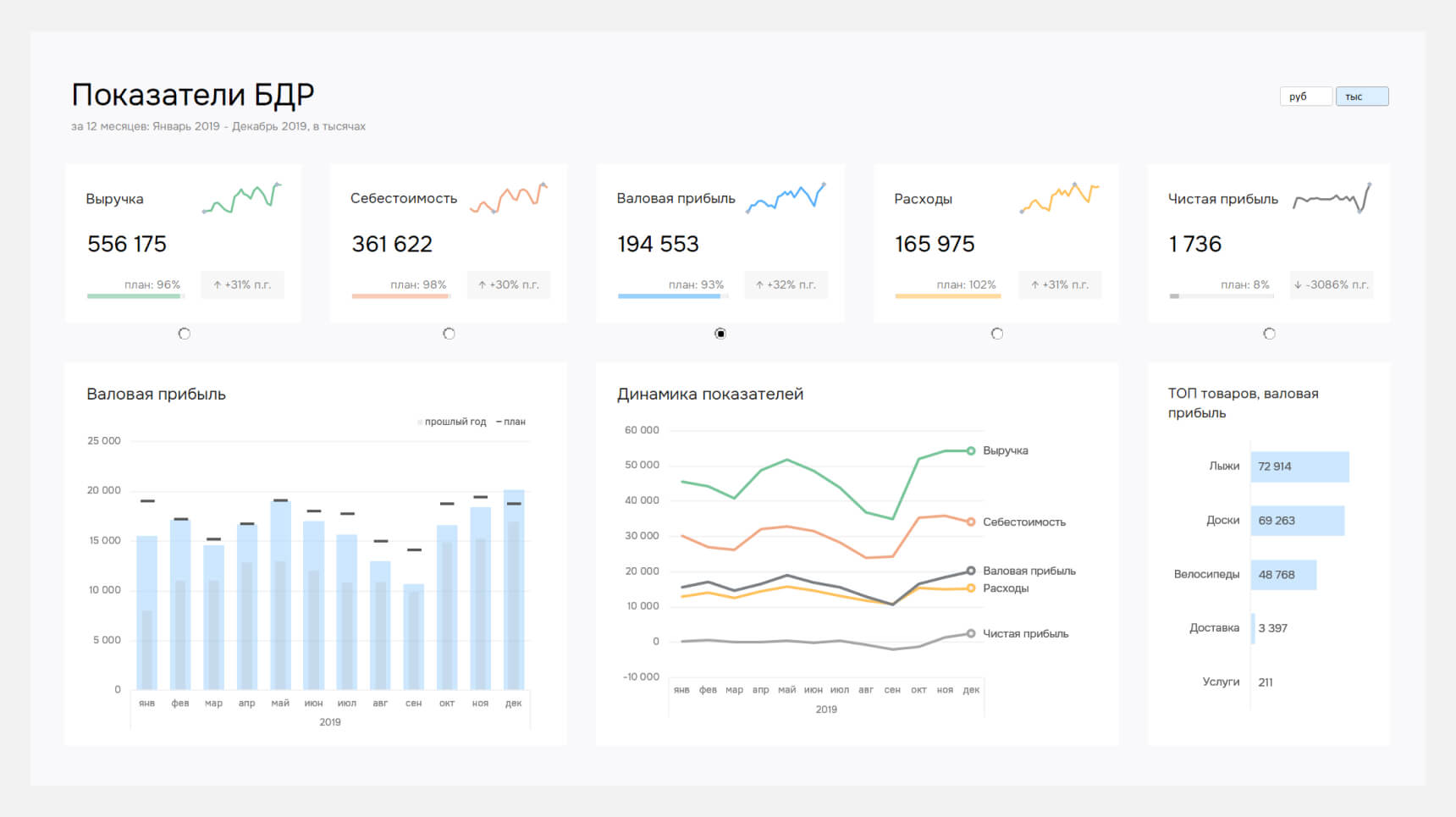

Отчет о результатах продаж

Файл показывает выполнение плана и ключевые показатели эффективности: прибыль, выручку, рентабельность и поступление денег. А также вклад менеджеров в формирование показателей.

-

Расшифровка БДР и БДДС и для чего они нужны

-

В чём различия между БДР и БДДС

-

Какая деятельность лежит в основе составления БДДС

-

Формирование БДР: пошаговая инструкция

-

Формирование БДДС: пошаговая инструкция

-

Примеры составления БДР и БДДС в Excel

Расшифровка БДР и БДДС и для чего они нужны

Как мы уже отметили, существует два основных способа фиксации доходов и расходов предприятия: БДР и БДДС.

БДР, или бюджет доходов и расходов, представляет собой вариант фиксации всех операций, влияющих на получение прибыли или убытка компании. Документ, в котором ведётся БДР, будет отражать все доходы и расходы. На основе данной информации можно будет рассчитать себестоимость и рентабельность бизнеса.

Какая аналитика ведётся:

- статьи доходов и расходов;

- центры финансового учёта (сегменты предприятия/направления, проекты, подразделения компании и т. д.).

Важный момент! Движение средств в БДР фиксируется по факту проведения операции, а не по факту поступления денег на счёт, поэтому при составлении отчёта необходимо ориентироваться на следующие документы:

- акты выполненных работ;

- акты приёма-передачи материальных ценностей;

- акты переоценки материальных и нематериальных ценностей;

- другие операции в неденежной форме.

БДР имеет сходство с отчётом «О финансовых результатах», который ведёт бухгалтерия компании.

БДДС, или бюджет движения денежных средств, фиксирует только конкретные финансовые потоки. БДДС отслеживает:

- операционную деятельность (фактическую деятельность предприятия и уплату налогов);

- инвестиционную деятельность (вложения в бизнес);

- финансовую деятельность (кредиты, займы).

Взаимосвязь БДР и БДДС прослеживается в аналитике. Фактически она идентична:

- статьям доходов и расходов;

- ЦФУ.

Основное отличие БДДС от БДР в том, что данные из пункта, фиксирующего движение средств, в БДДС отвечают за изменения в бюджете предприятия только в денежном эквиваленте, тогда как в БДР ведётся учёт всех финансовых потоков.

Документы, необходимые для фиксации БДДС:

- приходные и расходные ордера;

- выписки по счетам предприятия.

По наполнению БДДС схож с бухгалтерским отчётом «О движении денежных средств». Также отметим, что и структуры БДР и БДДС практически идентичны.

В чём различия между БДР и БДДС

Несмотря на то что БДР и БДДС очень похожи друг на друга, данные документы фиксируют разные хозяйственные операции, а принципиальная разница БДР и БДДС заключается в целях отчётов.

Так, БДР отвечает за планирование прибыли, а БДДС — за её распределение, однако отметим, что по обоим отчётам составляется два вида документов: плановый и фактический. В первом указываются запланированные показатели, а во втором — то, что вышло по факту.

Для удобства мы составили таблицу отличий БДДС и БДР:

| Операция | БДР | БДДС |

|---|---|---|

| Начисление амортизации | + | – |

| Переоценка ОС и ТМЦ | + | – |

| Порча ТМЦ и недостачи | + | – |

| Разница курса | + | – |

| Налоги | + | + |

| Покупка ОС | + | + |

| Инвестиции | + | + |

| Кредиты/займы | + | + |

Поясним, что «налоги», «покупка ОС», «инвестиции» и «кредиты/займы» тоже могут указываться в БДР, однако оплата по ним может происходить в другой период, чем в БДДС.

Чтобы избежать путаницы, рассмотрим разницу между БДР и БДДС на примере конкретных операций.

- ИП на УСН обязан рассчитывать и уплачивать ежеквартально налог. После расчёта он вносит данные в БДР в качестве расходов, но авансы не платит по каким-то причинам. Следовательно, движения денег нет, поэтому в БДДС сумма не отображается. В случае уплаты сразу после расчёта — данные были бы сразу как в БДР, так и в БДДС.

- Компания изготавливает стулья. Планируется, что в январе их будет изготовлено 200 шт. на сумму 500 тыс. руб. Планируется, что они будут проданы по 10 штук в месяц. Тогда сумма в БДР пройдет в январе, а продажи будут в БДДС небольшими партиями в каждом месяце.

- Компания авансом оплачивает подписку на журнал за год. Вся сумма пройдёт в одном месяце в БДДС, а в БДР эта сумма будет разделена на 12 месяцев, поскольку акты оказанных услуг будут подписываться ежемесячно на 1/12 суммы.

Допустим, это было по плану, а по факту компания через полгода решила сократить расходы — отказаться от подписки на полгода. В БДДС по факту сумма осталась, поскольку её уже заплатили. В БДР по факту показатели изменятся, потому что за полгода актов и расходов не будет.

Также могут быть ситуации, когда в БДДС операция отображается, а в БДР нет. Например, когда планируется снять деньги с расчётного счёта в кассу. В таком случае перемещение денег есть, но дохода-расхода по факту нет.

Кроме того, отличаются методы построения БДР и БДДС: в первом случае документ формируется методом начисления, а во втором — кассовым методом.

Какая деятельность лежит в основе составления БДДС

Итак, мы выяснили, в чём разница между БДР и БДДС: документы показывают принципиально разные вещи. БДР — начисляемые доходы и расходы, а БДДС — оплачиваемые доходы и расходы.

Например, продавец отгружает продукцию 25 февраля, оплата производится не позже 10 дней после отгрузки. В БДР указывается данная сумма в феврале. Покупатель оплатил 5 марта, поэтому сумма в БДДС окажется в марте. Может быть и наоборот — покупатель платит аванс в январе за работу, которая будет в марте. Сумма указывается в БДДС в январе, а в БДР в марте.

В основе составления БДР и БДДС лежат: в первом случае — любые операции, отражаемые в момент их проведения (начисления), а во втором — планируемое фактическое движение денежных средств в денежной форме (по расчётному счёту и кассе). Это значит, что при составлении БДДС следует учитывать следующие виды деятельности компании:

- операционную или текущую, иными словами, прямую деятельность компании — производство товаров или услуг;

- инвестиционную — приобретение внеоборотных активов, инвестирование;

- финансовую — привлечение или возврат кредитов, необходимых для развития предприятия.

БДДС отражает:

- Цели и суммы, потраченные на их осуществление.

- Направление финансовых потоков.

- Источники поступления средств.

Помимо предупреждения кассового разрыва, БДДС решает следующие задачи:

- Предотвращает накопление денежных средств на счетах — их можно инвестировать или вложить в расширение бизнеса.

- Предупреждает о возможном кредите — на основе данных БДДС руководство компании может вовремя заметить необходимость в займе, а также рассчитать сроки, за которые он будет погашения.

Кассовый разрыв также позволит предвидеть платёжный календарь, который составляется на основе БДДС. В данном документе прописывается когда и в каком количестве будут поступать средства, а также какие расходы запланированы на тот или иной день. Обычно платёжный календарь составляется на срок 7-10 дней или месяц.

Далее пошагово рассмотрим, как составить БДР и БДДС.

Формирование БДР: пошаговая инструкция

Как мы уже писали выше, БДР — инструмент, благодаря которому руководство предприятия может эффективно планировать дальнейшую работу и грамотно распределять имеющиеся ресурсы.

Существующие реалии предлагают компаниям автоматизировать системы ведения и управления бюджетом с помощью специальных программ. Автоматизация значительно экономит риски и позволяет снизить количество возможных ошибок, однако, составить форму можно и в Excel.

В самом начале статьи мы разъяснили, что БДР является документом, обобщающим все существующие виды бюджетов компании. Поэтому, перед тем как начать формировать БДР, необходимо сформировать и систематизировать управленческий, производственный, операционный и другие бюджеты.

Теперь пошагово рассмотрим, как формируется БДР.

Шаг 1. Рассчитываем расходы.

hidden>

В расходную часть входят:

- производственные затраты;

- коммерческие затраты;

- управленческие расходы;

- заработная плата;

- налоги;

- и другие.

Детализация данного пункта крайне важна и зависит от целей управленческого учёта. Чем подробнее будут расписаны затраты, тем яснее будет картина экономической ситуации.

Шаг 2. Рассчитываем доходы.

hidden>

Доходами считаются:

- выручка от продажи товаров или услуг;

- выручка от аренды;

- проценты по займам, компенсации и другие внереализационные доходы.

Источники доходов зависят от специфики предприятия. В данном пункте, аналогично пункту с расходами, следует подробно прописать все возможные источники дохода.

Шаг 3. Планируем прибыль.

hidden>

При планировании прибыли важно помнить, что:

- предприятие должно работать на увеличение оборотного капитала;

- средства, вложенные в производство, должны возвращаться как можно быстрее;

- получение максимального количества прибыли при минимальном количестве затрат не должно отражаться на качестве продукта.

Кроме того, планирование прибыли должно учитывать следующие потребности:

- Зарплата и премирование.

- Модернизация и расширение бизнеса.

- Выплаты по кредитам.

- Выплаты инвесторам и собственникам.

- Увеличение рентабельности.

- Повышение уровня конкурентоспособности.

Эти задачи будут решаться в разы эффективнее, если тщательно прописать расходную и доходную часть БДР.

Шаг 4. Составляем отчёт.

hidden>

Вышеперечисленных данных недостаточно для реализации финального пункта инструкции по формированию БДР. Важно, чтобы отчётом занимались грамотные и компетентные сотрудники. Поэтому, если в компании нет нужных специалистов, данную работу можно передать на аутсорсинг.

Составление БДР также можно разделить между специалистами одной компании. Вот как это можно сделать:

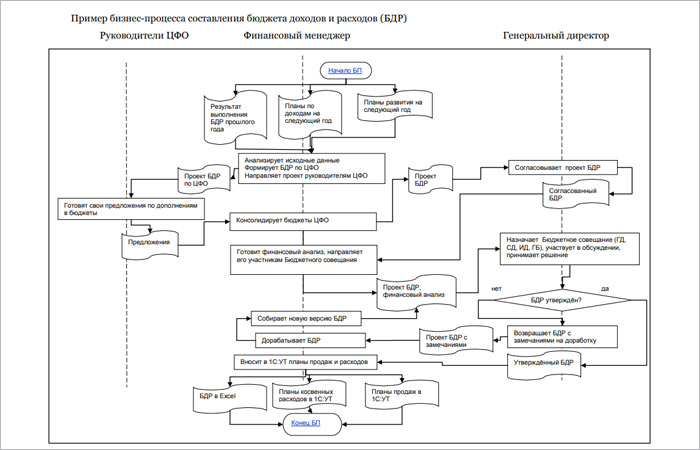

| План продаж | Бюджеты ЦФО | Обобщение данных | Проект БДР | Согласование БДР | Утверждение БДР |

|---|---|---|---|---|---|

| Директор по продажам Финансовый менеджер |

Руководители ЦФО (подразделений/проектов) | Финансовый менеджер | Собственник | Гендиректор |

Формирование БДДС: пошаговая инструкция

Итак, БДДС отвечает за контроль фактических финансовых потоков. В отчёт вносятся все поступления средств, а также их перечисления. Несмотря на различия целей отчётов, структура БДР и БДДС похожа, однако во втором случае учитываются только денежные передвижения.

Шаг 1. Устанавливаем остаток средств.

hidden>

Теория предлагает первым делом обратить внимание на остаток по счёту на конец периода. То есть, обозначить «конечное сальдо», которое рассчитывается по формуле: остаток на начала периода + оборот по кредиту — оборот по дебету.

Однако, на практике делается иначе. Сначала устанавливается остаток на начало периода, потом доходы и расходы за конкретный период, затем выводится остаток на конец периода. Далее следует проанализировать сумму остатка — больше она или меньше и сопоставить с расходами на следующий период.

Если остаток значительно меньше, то следует проанализировать факторы, которые повлияли на такое положение дел: какие расходы можно уменьшить, а какие доходы следует увеличить. После чего принимается соответствующее решение, а по итогам периода данные вновь подвергаются анализу.

Шаг 2. Определяем доходы.

hidden>

Учитывая, что структура отчётов имеет схожие пункты, этот шаг можно сделать в БДДС на основе БДР (при условии, что предприятие уже ведёт данный документ).

Как из БДР сделать БДДС? Достаточно перевести данные из первого документа в денежный эквивалент, используя графики платежей или коэффициенты инкассаций.

Вот какие пункты будут относиться к доходам:

- бюджет продаж;

- сумма поступлений от инвестиций;

- суммы дивидендов и процентов.

Есть два способа сбора данной информации:

- «Снизу вверх». Подразделения предприятия по отдельности подают план финансовых поступлений, после чего все данные сводятся в один документ.

- «Сверху вниз». ЦФУ утверждает план финансовых поступлений, после чего информация распределяется по отделам и подразделениям компании.

Шаг 3. Собираем данные о расходах.

hidden>

Основу расходной части составляют:

- Зарплата.

- Сырьё.

- Накладные.

- Производственные расходы.

- Общехозяйственные расходы.

- Инвестиции.

- Возврат займов/кредитов.

- Выплата дивидендов.

Шаг 4. Рассчитываем чистый финансовый поток.

hidden>

Под чистым финансовым потоком в экономике подразумевают разницу между положительными и отрицательными потоками на определённый период. Данный показатель отражает финансовый статус предприятия и показывает, в каком направлении движется компания.

Так, ситуация, когда доходы ниже расходов, определяется как «кассовый разрыв». При выявлении такого показателя руководство компании должно принять соответствующие меры: урезать расходы или взять кредит.

Если предприятие не сможет устранить «кассовый разрыв» в течение долгого времени, его ждёт банкротство.

Шаг 5. Корректируем отчёт и отдаём его на утверждение.

hidden>

Сформированный БДДС корректируется исходя из реальных экономических обстоятельств, в которых находится компания. Итоговый документ отправляется на стол к руководству предприятия, а после распределяется по всем отделам и подразделениям, поскольку именно этим отчётом должен руководствоваться персонал, в частности, руководители ЦФО.

Примеры составления БДР и БДДС в Excel

Управленческий учёт подразумевает сбор информации из всех подразделений компании. Если компания большая, то количество данных может умещаться в десятки или даже сотни таблиц Excel. Технически не очень удобно обрабатывать такие объёмы данных, также трудности могут возникнуть на этапе внесения корректировок и поддержания актуальной информации в таблицах.

Поэтому крупным предприятиям лучше использовать специальные программы для формирования БДР и БДДС. А использование таблиц Excel в качестве инструмента для формирования бюджетирования подходит, скорее, для малых фирм.

Приведём пример составления БДР и БДДС в Excel:

БДР:

Пример составления БДР в Excel

БДДС:

Пример составления БДДС в Excel

На примерах видно, что ряд пунктов имеют соответствия в БДР и БДДС, однако не стоит забывать, что документы решают разные задачи в вопросе бюджетирования компании. Отвечая на вопрос, чем отличается БДР от БДДС простыми словами: в первом случае мы говорим о фиксации любых финансовых потоков — как уже поступивших (исчисленных), так и запланированных, во втором случае ведётся учёт реальных средств в денежном виде.

Бюджет доходов и расходов: определение и шаблон

БДР: что это и как составить?

Определение: Данный вид бюджета представляет собой план доходов и расходов предприятия на определенный промежуток времени (бюджетный период), в котором отражается финансовый результат работы компании. Составляется он в зависимости от перечня или номенклатуры запланированных доходов и расходов компании, по принципу начисления, иными словами, по факту совершения хозяйственной операции независимо от фактического времени денежных поступлений и выплат.

Бюджет доходов и расходов, БДР (англ. budget of income and expenses, фин. kustannusbudjetti) или как его еще называют бюджет прибылей и убытков, является эффективным инструментом планирования и контроля деятельности организации. С помощью данного бюджета, менеджмент компании имеет возможность:

- оценить будущую прибыль и факторы, влияющие на ее изменение по сравнению с предыдущим отчетным периодом;

- понять, какие продукты или услуги компании являются наиболее и наименее прибыльными;

- определить влияние цен и различного рода скидок, а также объема продаж на финансовый результат компании;

- контролировать и анализировать планируемые затраты и необходимость их сокращения;

- анализировать бюджет и в разрезе продуктов, каналов сбыта, клиентов, регионов, подразделений и т.д.

Принцип составления бюджета доходов и расходов заключается в последовательном вычитании различных статей расходов из планируемых доходов предприятия. Это может быть как расчет по компании в целом, так и отдельно по продуктам, по регионам и филиалам. При этом составление бюджета доходов и расходов в разрезе продуктов позволит оценить экономическую эффективность производства и реализации той или иной товарной линии, а также установить определенную ценовую и ассортиментную политику компании. Расчет показателей в разрезе региональных подразделений и филиалов (структурных подразделений) позволяет оценить эффективность их работы, отслеживать и контролировать ее динамику. Как правило, доходная часть бюджета доходов и расходов формируется на основе бюджета продаж, расходная часть формируется на основе переменных и постоянных затрат. Расходная часть бюджета может содержать такие статьи затрат, как:

- затраты на производство;

- транспортные расходы;

- коммерческие расходы;

- расходы, связанные с управлением;

- расходы на оплату труда;

- выплата налогов;

- выплаты по кредитам и проценты по ним;

- прочие операционные расходы.

Все возможные расходы компании должны быть собраны в этом бюджете, если же какие-то расходы не будут учтены, то информация, содержащаяся в бюджете доходов и расходов, не будет отражать реальную ситуацию, сложившуюся на предприятии.

На основании данных бюджета доходов и расходов возможно сделать расчеты следующих видов прибыли:

- валовая прибыль , которая является показателем успешности любой компании;

- маржинальная прибыль, которая отражает эффективность продаж и используется для определения целесообразности производства определенного товара;

- операционная прибыль или EBIT, показывает эффективность основного вида деятельности предприятия;

- прибыль до вычета налогов, демонстрирует прибыльности компании, учитывая при этом прибыль, полученную до уплаты налогов;

- и чистая прибыль.

Однако ключевыми показателями здесь будут данные чистой прибыли и рентабельности продаж.

Чистая прибыль (Net profit) один из главных показателей финансового анализа деятельности предприятия, который показывает сумму денежных средств, оставшихся у компании после вычета всех затрат и уплаты налогов.

Чистая прибыль = Выручка — Себестоимость товаров- Управленческие расходы — Коммерческие расходы — Прочие расходы — Налоги

Рентабельность продаж (Return on sales, ROS) – это показатель, отражающий эффективность продаж предприятия, показывающий какой процент от выручки организации составляет прибыль, т.е. долю чистой прибыли в общем объеме продаж. Расчет может происходить с использованием различных показателей прибыли:

Рентабельность продаж по валовой прибыли = Валовая прибыль / Выручка

Операционная рентабельность или EBIT маржа = EBIT / Выручка

Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка

При интерпретации полученных при составлении бюджета данных, следует учитывать специфику бизнеса. Так, в некоторые месяцы финансовые показатели могут указывать на убыточность бизнеса, тем не менее в целом за год могут отражать хорошую прибыль и рентабельность. Такая картина может быть характерна, например, для товаров сезонного спроса. Как правило, такой бюджет будет утвержден руководством компании, если планируемые годовые показатели прибыльности оказываются достаточно хороши, несмотря на убытки в некоторые отдельные месяцы.

Бюджет доходов и расходов, скачать бесплатно шаблон в формате Excel

предлагаем Вам версии на русском, английском и финском

Модой последних лет для отечественных организаций и предпринимателей стало широкое применение регистров и данных управленческого учета. Информационное исследование рынка, проведенное по заказу Минфина несколько лет назад, показало, что 80 % опрошенных согласны с тем, что применение управленческого учета способствует увеличению прибыльности организации, т. е. потенциально может повысить рентабельность.

Статья проверена экспертами

Андрей Леонидович Травкин, компания «АЛТИУС СОФТ»

Что такое управленческий учет и для чего он нужен

На сегодняшний день не существует юридически зафиксированного понятия управленческого учета, в отличие от бухгалтерского учета, который всегда регулировался государством (советским, затем российским) еще с довоенных времен.

Многие отечественные руководители и менеджеры до сих пор считают, что управленческий учет применяется в обязательном порядке, но это не так. Видимо, это связано с непониманием того, что он не является учетом в узком смысле этого слова, а включает в себя контроль, управленческий анализ и планирование на их основе.

Обособленное ведение управленческого учета возникло из-за потребности лиц, принимающих решения, в оперативной информации — чего обычный бухгалтерский учет не может обеспечить в силу своей цикличности, регистрации уже свершившихся фактов хозяйственной жизни и жесткого законодательного регулирования.

В отличие от бухгалтерского, управленческий учет (в том числе) использует данные экономического планирования и другую информацию, не подтвержденную первичными учетными документами. Поэтому он гораздо шире по своему охвату и позволяет прогнозировать будущее. Центром внимания бухгалтерского учета являются операции прошлых периодов и уже полученные финансовые результаты.

Зарубежный подход к управленческому учету связан с применением системы национальных или международных стандартов учета (например US GAAP или МФСО). Использование алгоритмов такой системы позволяет применить к данным показателей различных хозяйственных процессов (например показателей продаж, затрат и т. п.) определенные процедуры обработки (например расчет себестоимости, финрезультатов и т. п.), которые затем сводятся в управленческую отчетность. В результате формируется набор индексов, критически важных для оперативного управления предприятием.

Спецификой при этом является то, что такая информация предназначена в первую очередь для внутренних пользователей (руководителей, работников финансовых служб и т. д.). Внешним пользователям (собственникам, банкам, кредиторам) эта информация может быть недоступна.

Задачи управленческого учета и методы их решения

Главной целью управленческого учета является предоставление информации, необходимой руководителям различного уровня для повышения эффективности управления предприятием, что должно выражаться в росте рентабельности компании и увеличении ее конкурентоспособности в занимаемом сегменте рынка. Поэтому часто главную цель управленческого учета формулируют как управление прибылью через управление затратами.

Основными задачами для достижения поставленной цели будут:

- планирование (на основе метода бюджетирования);

- определение затрат и контроль (в т. ч. калькулирование себестоимости на основе принятой классификации затрат);

- принятие решений.

На практике эти задачи реализуются следующим образом:

- формирование управленческой отчетности в виде различных бюджетов;

- контроль исполнения бюджетов на основании данных учета, в том числе контроль за исполнением договоров (в первую очередь с покупателями и поставщиками);

- ведение многосценарного планирования;

- осуществление план-фактного анализа.

Управленческая отчетность: что в нее входит

Факты хозяйственной жизни, регистрируемые в управленческом учете, независимо от специфики деятельности компании, можно разделить на три группы:

- Движение денежных средств (денежные потоки).

- Формирование финансового результата (доходы минус расходы).

- Изменения в имуществе и обязательствах организации, не относящиеся к первым двум группам.

Предоставление результатов обработки этих данных осуществляется с помощью управленческой отчетности.

Если мы обсуждаем понятие управленческой отчетности в терминах РСБУ (российских стандартов бухгалтерского учета), то важнейшими ее формами будут:

- баланс;

- отчет о финансовых результатах;

- отчет о движении денежных средств.

Они отражают все аспекты деятельности организации, дают полную картину ее финансового состояния.

Иностранные компании, как было отмечено выше, предпочитают метод бюджетирования, т. к. бюджет является одним из основных экономических инструментов управления хозяйственной деятельностью. В зависимости от потребностей применения, такие бюджеты формируются в различных видах. В текущей практике наиболее распространенными стали:

- БДДС (бюджет движения денежных средств);

- БДР (бюджет доходов и расходов).

Для целей планирования они могут существовать как:

- фактические БДДС и БДР, составленные на основании данных бухгалтерского учета;

- прогнозные БДДС и БДР, составленные на ближайший период для корректировки плановых бюджетов;

- плановые БДДС и БДР, описывающие будущую хозяйственную деятельность.

Управленческий учет на предприятии, примеры таблицы Excel ©

Тот факт, что требования МСФО или GAAP сильно отличаются от РСБУ, почему-то не является важным для многих отечественных руководителей и управленцев. Видимо, именно по этой причине такое широкое распространение получили формы БДДС и БДР, содержащие алгоритмы расчета, противоречащие отечественным стандартам, в том числе по таким важнейшим показателям, как:

- EBIT (earnings before interest and taxes) — прибыль до вычета процентов и налогов;

- EBITDA (earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов.

Несмотря на то, что упомянутые показатели не установлены МСФО или национальными стандартами западных стран в качестве обязательных, тем не менее, они широко используются экономистами, кредиторами, акционерами, иными заинтересованными лицами для оценки финансового положения и стоимости компаний.

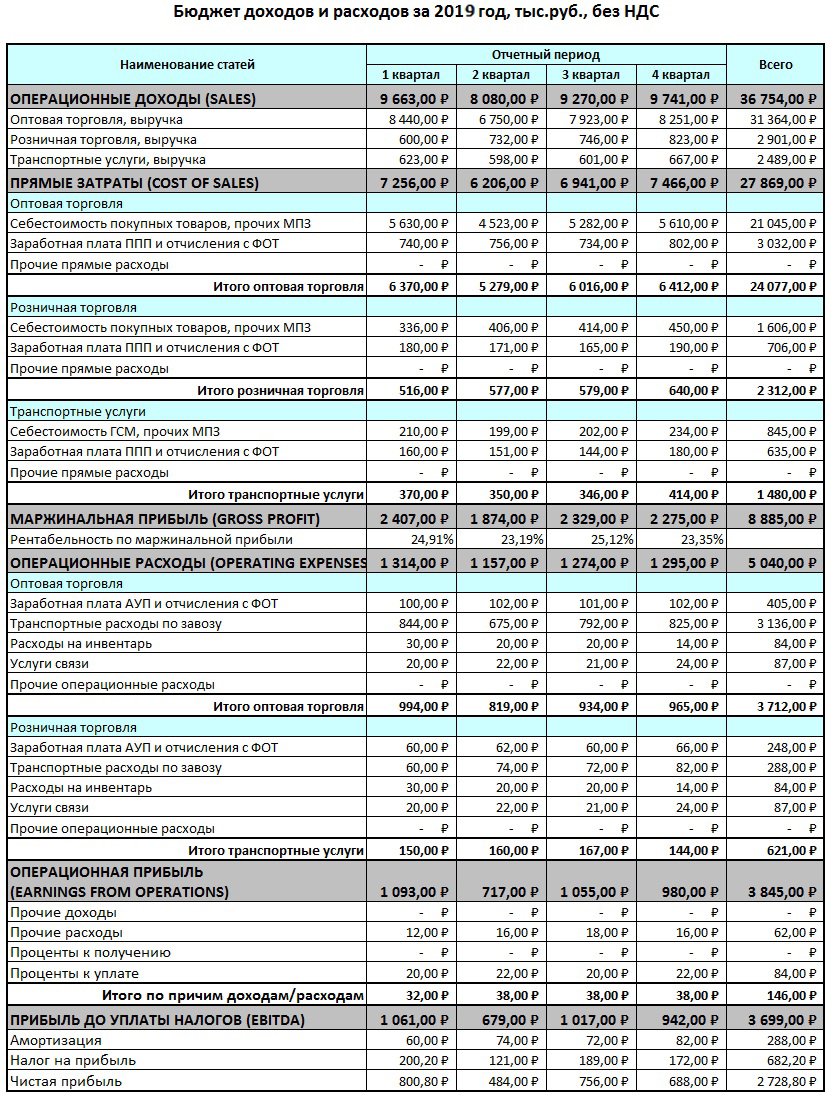

В качестве примера рассмотрим результат управленческого учета в виде таблицы Excel ©. Примером послужит БДР (бюджет доходов и расходов), в котором отражаются выручка компании, ее прямые и операционные расходы, налоги, прочие доходы и расходы (включая проценты по кредитным ресурсам и т. д.), прибыль от деятельности (рассчитанная с учетом применяемой системы, например: РСБУ или МСФО), а также налог на прибыль и чистая прибыль.

Кратко БДР можно охарактеризовать как способ регистрации операций, формирующих финансовый результат деятельности организации. В чем-то БДР схож с российской бухгалтерской формой «Отчет о финансовых результатах», но данные будут различаться, если его составитель придерживался системы национальных или международных стандартов учета, отличной от РСБУ.

БДР можно формировать по-разному, например, по рассматриваемым периодам времени (недели, месяцы, годы) либо по ЦФО (центрам финансовой ответственности). В качестве ЦФО могут выступать отдельные магазины, офисы и другие структурные подразделения компании.

Доходную часть бизнеса в БДР можно представить по видам (например розничная торговля, оптовая торговля, оказание транспортных услуг и т. д.). В этом случае и расходы можно распределить по такому же признаку.

Предлагаемый пример БДР сформирован методом начисления, когда доходы и расходы организации совпадают с датой отгрузки товаров, оказания услуг. Зачастую его составляют, используя кассовый метод, когда доходы и расходы определяются в момент поступления или списания денежных средств. Такой подход искажает дальнейший расчет прибыли, а также не дает сопоставимых результатов для сравнения с аналогичными показателями конкурентов.

© Особое примечание: все упомянутые в статье товарные знаки и зарегистрированные товарные знаки принадлежат своим законным владельцам и охраняются законом.

Комментарий эксперта

Excel — замечательная программа, но только для решения задач небольших компаний. Дело в том, что при ведении управленческого учета необходимо собирать данные из разных подразделений компании. Эти данные «вырастают» в десятки, а чаще — сотни таблиц с большим количеством закладок. Excel просто не способен технически такой объем данных обработать, он не справляется с таким количеством связей.

Если говорить про бюджетирование, то вносить корректировки в бюджет с помощью Excel и поддерживать их актуальность очень сложно, а если быть точнее, практически невозможно. Если в бюджете что-то меняется, если внести в таблицу правку, то впоследствии крайне затруднительно понять, почему изменилась какая-то цифра, откуда она вообще взялась.

К примеру, в нашей специализированной системе бюджетирования корректировка бюджета по команде оператора производится автоматически на основании первичных документов, которые вводят исполнители. Искать, куда внести изменения в бюджете при изменении условий договора или графика платежей, просто нет необходимости. Все наглядно и понятно.

Статья написана грамотно и по делу, но следовать инструкциям, которые приведены в тексте статьи, я бы рекомендовал только некрупным фирмам.

Генеральный директор первой отраслевой IT-компании для строительных организаций «АЛТИУС СОФТ», Андрей Травкин

www.altius.ru

Пример бюджета доходов и расходов в Excel

бюджет доходов и расходов

Источник: https://ppt.ru/news/139963

бюджет доходов и расходов

Источник: https://ppt.ru/news/139963

бюджет доходов и расходов

Источник: https://ppt.ru/news/139963

Модель управленческого учета и бюджетирования

Уважаемые посетители!

Скачивайте бесплатно данную финансовую модель для ведения управленческого учета со всеми действующими, открытыми формулами,

а также в большинстве случаев с краткой методологией (инструкцией для заполнения)

ниже в серой рамке, причем как в заполненном виде, для примера заполнения,

так и в незаполненном.

Идентификационный номер этой финмодели: IDFM-001397

Если у Вас нет желания тратить много времени на внесение данных Вашего проекта в условия модели и

плюс к тому Ваш бюджет на создание финансовой модели позволяет, то можем предложить Вам за сравнительно небольшие деньги

воспользоваться услугой заполнения финмодели Вашими данными в нашем

Маркетплейсе финансовых моделей P&L.RU,

либо подписавшись на платный Тариф 2 после регистрации

Видео-методология к финмодели в процессе подготовки — скоро появится

С примером ТЗ на внедрение управленческого учета можно ознакомиться

здесь.

Описание характеристик модели управленческого учета в Excel:

- Представленная модель предназначена для организации и внедрения полноценного управленческого учета на предприятиях любого типа и масштаба;

- Горизонт расчетов до 10 лет фактических ретро данных с ежемесячной детализацией и до 10 лет планирования будущих операций;

- Модель подходит для организации холдингов с любым количеством юрлиц и с произвольной структурной организацией объектов учета;

- В данной модели автоматически формируются все ключевые формы финансовой управленческой отчетности (PL, CF, SF, BS);

- В модели учитывается огромное количество всевозможных вариаций и параметров, в том числе в натуральном выражении;

- Также модель снабжена автоматической настройкой (мэппинг на основе правил сопоставления справочников статей доходов и расходов) на выгрузки из 1С фактических данных, причем как банковских выгрузок, так и карточек любых счетов бухгалтерского учета, вплоть до оборотно-сальдовых ведомостей;

- База данных учетных операций работает на основе блокчейн-технологии и является единой, т.е. в предложенной модели управленческого учета не используется система взаимозависимых баз данных — база одна и единая — универсальная;

- Если Вашей компании требуется эффективная система управленческого учета и бюджетирования, то обращайтесь к нам, и мы Вам все это настроим и внедрим в разумные сроки и за приемлемую стоимость.

Успехов Вам в разработке модели управленческого учета Вашего проекта!

Еще финмодели УУ:

Финмодель управления дебиторской задолженностью

Наше обучающее видео

Rutube:

Финансовая модель поколения 4.0

Rutube:

Система контроля за корректностью финмодели в EXCEL

Rutube:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

Rutube:

Баланс, прибыль, деньги и финотчеты BS PL CF

Rutube:

Организация системы управленческого учета в EXCEL

Rutube:

Курс обучения финансовому моделированию в Excel. Часть1

Вконтакте:

Финансовая модель поколения 4.0

Вконтакте:

Система контроля за корректностью финмодели в EXCEL

Вконтакте:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

Вконтакте:

Баланс, прибыль, деньги и финотчеты BS PL CF

Вконтакте:

Организация системы управленческого учета в EXCEL

Вконтакте:

Курс обучения финансовому моделированию в Excel. Часть1

YouTube:

Финансовая модель поколения 4.0

YouTube:

Система контроля за корректностью финмодели в EXCEL

YouTube:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

YouTube:

Баланс, прибыль, деньги и финотчеты BS PL CF

YouTube:

Организация системы управленческого учета в EXCEL

YouTube:

Курс обучения финансовому моделированию в Excel. Часть1

С НАМИ ЭФФЕКТИВНЕЕ!

Время на прочтение

5 мин

Количество просмотров 172K

Я работаю обычным аналитиком и, так получилось, что летом 2014 года, участвуя в одном e-commerce проекте, на коленке за 3 недели сделал управленческий учет в MS Excel. Давно планировал и наконец-то решил выложить на Хабр. Думаю, будет полезно малым предпринимателям, понимающим важность управления финансовыми потоками, но не желающим тратить значительное количество времени и средств на ведение управленческого учета. Не претендую на истину в последней инстанции и буду рад иным решениям, предложенным участниками сообщества.

Бизнес, к которому я летом имел отношение, был обычным интернет-магазином одежды премиум и выше сегмента с оборотом около 1 млн рублей в месяц. Бизнес работал, не сказать, чтобы очень успешно, но работал и продолжает работать. Собственник понимал необходимость ведения управленческого учета и, с этим пониманием, взял меня в качестве финансового директора (аналитика/менеджера …), так как предыдущий ушел из бизнеса за 3 месяца до моего прихода. Собственно, дыра такой же продолжительности была и в ведении управленческого учета. Забегая вперед скажу, что дыру не устранил (решили не ворошить прошлое), но создал систему, которая успешно работает при минимальных трудозатратах и по сей день.

Мой предшественник вёл управленку в Финграде, который оказался весьма мощным инструментом. Например, он позволял автоматически грузить информацию из 1С и выписок разных банк-клиентов, создавая проводки по заранее сформулированным правилам. Вещь, безусловно полезная, однако, при соблюдении системы двойной записи увеличивала время работы в разы. Чтобы избежать увеличения работы этот инструмент позволял генерировать «зависимые проводки». В создании этих дополнительных проводок и была зарыта собака. И тут выяснилось, что за всей мощью Финграда крылась уникальность, обусловившая полное отсутствие экспертизы в свободном доступе. Обычным пользователям (платившим, кстати, 3000 рублей в месяц за доступ к системе) были доступны лишь «Руководство пользователя» на официальном сайте, да 6 видео-уроков там же. Youtube, дававший доступ к ещё паре десятков видеоуроков, также не сильно помогал. Форумов с информацией «how to…» не было в принципе. Поддержка, на конкретные вопросы о правилах создания «зависимых проводок» и просьбах помочь именно в моем случае — морозилась фразами «у нас с вами не заключен договор на поддержку, поэтому на такие специфические вопросы мы не готовы отвечать». Хотя казалось бы — чего специфического в таких просьбах, да ещё и со скриншотами с моей стороны? Понятно, что все можно бить руками, но спрашивается, а зачем тогда вообще платить за инструмент, который сильно увеличивает время, необходимое на ведение управленки и не дает никаких преимуществ для малого бизнеса?

Убедив собственника в нецелесообразности использования «Финграда» при таких объемах бизнеса и выгрузив всю информацию из системы, я поставил на нем БОЛЬШОЙ и жирный крест. При этом решение уйти именно в MS Excel было не спонтанным. Хорошенько загуглив на тему ведения управленческого учета находил монстров, похожих на «Финград», либо ссылки на веб-приложения для ведения личных финансов, в то время как основными требованиями к системе были:

— возможность ведения БДДС и БДР на основе изменяемого плана счетов;

— простота в дальнейшем ведении управленческого учета (в том числе силами «финансово-неграмотных» пользователей);

— гибкость (возможность на ходу расширять/убирать функционал);

— отсутствие перегруженности инструмента/интерфейса.

Для начала проясним термины: будучи не финансистом, под БДДС понимаю «Баланс Движения Денежных Средств», БДР — «Бюджет Доходов и Расходов». БДДС считаем кассовым методом (днем совершения операции — колонка «Дата операции») и используем для операционного day-to-day планирования, а БДР методом начисления (колонка «Период начисления») для стратегического, в рамках года и более.

Итак, как все устроено и как оно работает (в идеале):

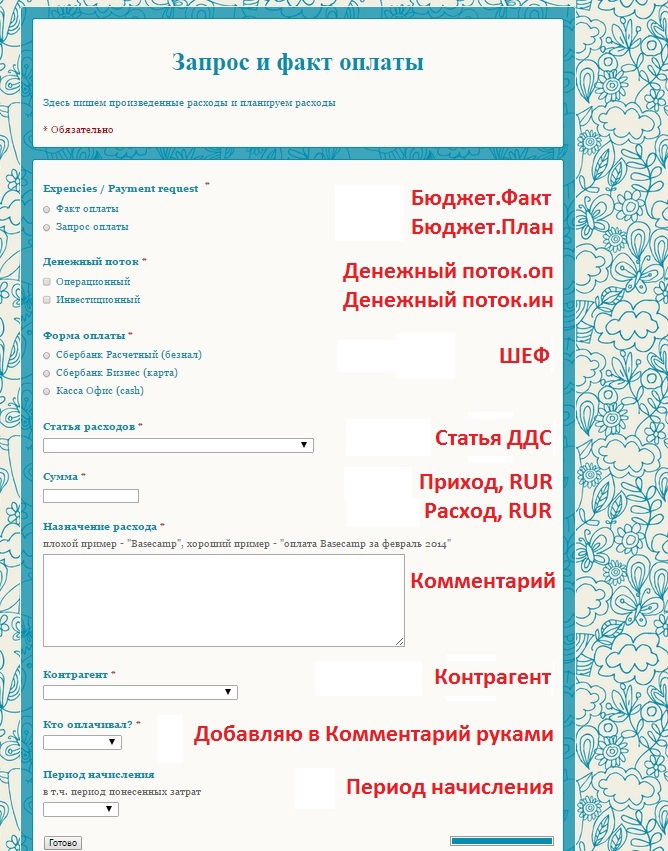

1. Управленческий учет собирается на основе информации вводимой конечными пользователями при помощи формы в Google Docs. Красным помечены названия полей и кодировки вариантов в конечном файле управленческого учета — своего рода мапинг полей.

2. В итоге выглядит оно так (зеленым залито то, что перенесено в итоговый файл управленки).

3. Управленческий учет построен на базе .xls выгрузки из Финграда (отсюда странные для сторонних пользователей названия и, в целом избыточное количество колонок). Убедительная просьба не воспринимать всерьез значения колонок «Приход», «Расход» — многое рандомно изменено.

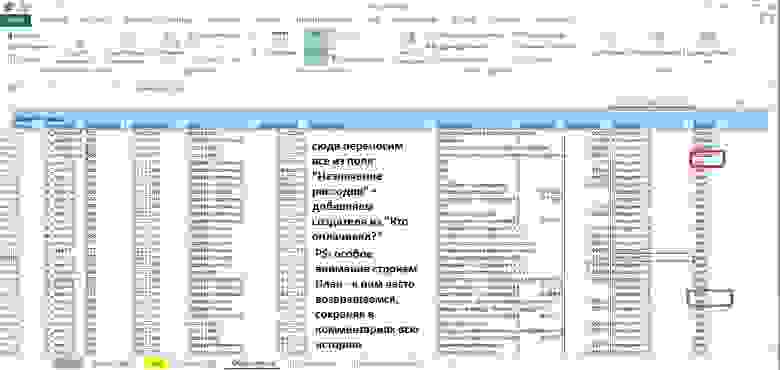

Механизм заполнения прост: аккуратно переносим во вкладку «Общая книга» из формы Google Docs и банковских выписок. Красным выделены строки, используемые для формирования БДР, зеленым — БДДС., которые представляют собой сводные таблицы и строятся на основе промежуточных вкладок с говорящими названиями. Единственные колонки, информация в которых не связана с иными источниками: «Исходный ID» (уникальные значения строк) и «Дата создания» (=ТДАТА(), а затем копируем и вставляем как значение)

4. Статьи ДДС (движения денежных средств) располагаются на отдельной вкладке «ПС_служебный» и вполне могут регулярно пересматриваться в зависимости от конкретных потребностей (не забываем обновлять формулы на листах «Данные_БДДС», «Данные_БДР»).

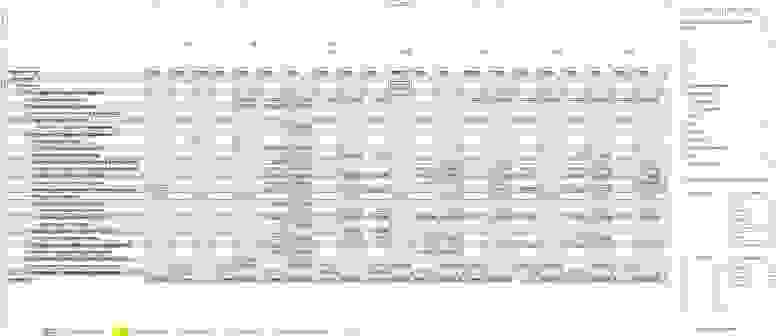

5. На картинке образец БДДС, в формате по умолчанию, свернутый до понедельной «актуальности».

6. Образец БДС (помесячный). Обратите внимание на уже упоминавшийся выше тезис об использовании строк из «Общей книги»: Бюджет и Факт для БДР, План и Факт — для БДДС.

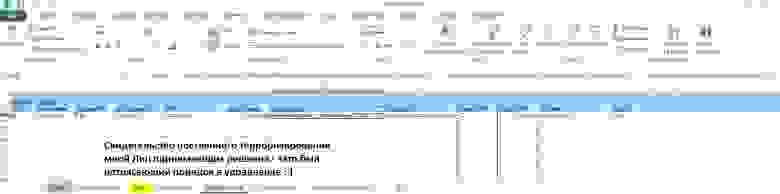

7. Работа с БДДС подразумевает поддержание строк «План» в максимально актуальном состоянии. Я достаточно педантичен в работе с первичной информацией и комментарии сделанные мной сохраняли всю историю изменений. Как будет у Вас — вопрос к Вам. Мой подход позволил мне отлавливать примерно 1 существенную ошибку в неделю, грозившую расхождениями на десятки-сотни тысяч рублей. Время, кстати, съедалось немного.

8. Собственно сам файл управленческого учета.

PS: Долго думал над тем, как автоматизировать процесс «перелива» информации из формы Google Docs, пока не пришел к мысли о необходимом ручном контроле вводимой разнородной информации (много людей заполняет формы + наличие минимум одного банк-клиента + 1С). Тем более не знаю VBA… Отдаю на суд хабрасообщества как есть, надеюсь, кому-нибудь поможет или просто будет интересно.

UPD от 30.04.2020: ввиду текущей экономической ситуации решил вспомнить Excel и бесплатно помочь малому бизнесу созданием подобных инструментов. Все интеллектуальные права останутся за мной и будут опубликованы в виде статей (без данных, содержащих коммерческую тайну).

Критерии попадания в выборку кому хочу помочь:

Обязательный:

Вы не МММ, продавцы алкоголя возле школ, микрофинансовые организации

и прочие лохотронщики

Опциональные(достаточно соответствовать одному из):

Ваше дело имеет очевидную ценность для общества (благотворительные фонды, волонтерские движения и т.д.)

или

Вы платите белые зарплаты и приемлемый для оборота объем налогов (придется доказать выписками перечислений в фонды и на счета ФНС)

Приветствую!

С вами снова я, финансовый эксперт журнала «Папа Помог» – Алла Просюкова.

В этой статье речь пойдёт о бюджетировании, а точнее, о двух основных видах бюджетов – БДР и БДДС.

Я расскажу вам:

- что скрывается за этой аббревиатурой;

- кому это нужно и зачем.

Поясню на практических примерах алгоритм составления обоих бюджетов.

Конечно, после прочтения статьи вы не станете супер-финансистами, не сможете по щелчку пальцев составлять бюджет своей компании. Но вы точно более осознанно будете подходить к этому процессу, освоите его азы!

Итак, я начинаю! Вы со мной?!

Содержание

- Что такое БДР и БДДС и зачем они нужны

- В чём отличия БДР и БДДС

- Бюджет доходов и расходов – методика составления + примеры

- Этап 1. Рассчитываем расходы

- Этап 2. Рассчитываем доходы

- Этап 3. Определяем прибыль

- Этап 4. Планируем прибыль

- Этап 5. Составляем отчёт

- Бюджет движения денежных средств – этапы составления + примеры

- Этап 1. Установка остатка денежных средств

- Этап 2. Определение доходной части

- Этап 3. Составление расходной части

- Этап 4. Расчёт чистого денежного потока

- Этап 5. Корректировка и утверждение

- Кто может помочь в составлении БДР и БДДС

- Где найти программу для бюджетирования + таблица Excel для скачивания

- Советы главного бухгалтера при бюджетировании

- Совет 1. Не пренебрегайте подготовительным этапом

- Совет 2. Используйте специальное программное обеспечение

- Главные выводы

Что такое БДР и БДДС и зачем они нужны

Каждый собственник малой или большой компании хочет знать, насколько его бизнес рентабелен, каково реальное финансовое состояние предприятия в тот или иной момент времени, какие доходы/расходы следует ожидать в будущем, сколько денежных средств требуется вложить для повышения прибыльности деятельности.

Именно для этих целей применяется бюджетирование – планирование, распределение, управление и контроль финансово-материальных потоков компании на основе бюджетов, составленных в зависимости от намеченных целей.

Бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС) – наиболее часто применяемые на практике бюджеты.

В первом случае проводится расчёт и планирование всех доходов и расходов предприятия. Таким образом, заинтересованные лица смогут посмотреть их состав в текущем и прогнозном периоде, оценить эффективность деятельности компании, определить наличие/отсутствие прибыли.

Этот документ очень похож по своей структуре и сути на унифицированный отчёт о финрезультатах. В общем виде он включает в себя следующие данные:

| Показатели |

| Выручка от реализации (продажи) без НДС |

| Себестоимость продаж |

| Валовая прибыль |

| Оплата труда (ФОТ) |

| Начисления с ФОТ в Фонды |

| Амортизация |

| Операционные расходы |

| Всего расходов |

| Операционная прибыль |

| Проценты уплаченные |

| Прибыль до налогообложения |

| Налог на прибыль |

| Чистая прибыль |

Состав показателей детализируется в зависимости от вида деятельности и масштабов компании. Результатом формирования этого бюджета станет прогнозная величина прибыли и рентабельности.

БДДС – это документ, фиксирующий всё, что касается движения денежных средств компании как наличных, так и безналичных.

Структура БДДС выглядит следующим образом.

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| Остаток на начало | ||||

| Поступление денежных средств по основной деятельности | ||||

| Выручка от реализации | ||||

| Авансы полученные | ||||

| Итого поступлений | ||||

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | ||||

| Прямой труд | ||||

| Общепроизводственные расходы | ||||

| Коммерческие расходы | ||||

| Управленческие расходы | ||||

| Налог на прибыль | ||||

| Итого выплат | ||||

| ЧДДС от основной деятельности | ||||

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | ||||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | ||||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | ||||

| Погашение кредитов | ||||

| Выплаты % за кредит | ||||

| ЧДДС по финандеятельности | ||||

| Остаток средств на конец |

Первоочередная задача такого бюджета – недопущение нехватки денежных средств на оплату срочных неотложных нужд компании.

Пример

На расчётном счёте ООО «Луч» 1 300 000 рублей. Обществу необходимо срочно оплатить счет в текущем месяце поставщику за материалы для производства продукции в сумме 1 420 000 рублей.

По плану в ближайшие дни ожидается поступление денежных средств от покупателя в сумме 500 000 рублей. В этом случае денег на оплату счёта будет достаточно.

Однако, если покупатель вовремя не перечислит деньги, рассчитаться за материалы не получится, а значит, производство не выполнит план выпуска продукции, компания недополучит выручку.

Чтобы этого не случилось, формируя БДДС, специалисты компании должны спланировать поступления/оплаты так, чтобы исключить подобные ситуации.

В чём отличия БДР и БДДС

Эти 2 бюджета преследуют разные цели.

БДР создаётся для анализа эффективности деятельности компании, прогнозирования прибыли и управления затратами.

БДДС предназначен в первую очередь для исключения кассовых разрывов, для оценки потребности в заёмных средствах, планирования исполнения обязательств перед налоговой и поставщиками, оптимизации плана закупок, исходя из имеющихся средств.

Различны и методы их составления. БДР формируется по методу начисления, т.е. расходы и доходы отражаются в момент их фактического совершения. В то время как БДДС – по кассовому методу: данные в него попадают только после списания/поступления средств на счета или в кассу компании.

Бюджет доходов и расходов – методика составления + примеры

А теперь перейдём от теории к практике!

Для лучшего понимания схема формирования БДР нам в помощь.

Процесс формирования БДР, как видим, многоэтапный. В рамках этой статьи мы рассмотрим только основные из них, те, что обычно вызывают наибольшее количество вопросов.

Этап 1. Рассчитываем расходы

Формировать БДР начинаем с планирования расходов. Делать это советую по схеме «снизу-вверх» с постоянной обратной связью.

По ней расчёт прогнозных расходов начинается на уровне отделов, после чего, готовые цифры с их обоснованием поступают финансовому менеджеру, где и распределяются по статьям раздела «Расходы».

Состав этой части включает в себя:

| Постоянные коммерческие | коммунальные расходы, арендные платежи и др. |

| Постоянные административные | зарплата администрации, амортизация и пр. |

| Постоянные производственные | затраты на материалы, зарплата производственных рабочих и т.д. |

| Переменные коммерческие | расходы по доставке, закупке, стоимость материалов для производственных нужд и т.п. |

| Переменные административные | аудиторские услуги, командировочные расходы, расходы на содержание структурных подразделений и т.п. |

Проект расходной части готовится бухгалтерской службой компании на основе статистической информации за предшествующий период. Затем он передаётся на согласование руководителя ЦФО (центра финансовой ответственности) для внесения предложений по допзатратам, которые могут возникнуть в планируемом периоде.

В утверждённом БРД затраты могут корректироваться по заявкам ЦФО. Обычно такие заявки центры предоставляют раз в квартал. Увеличение расходов должно обосновываться. Если рост затрат превысит установленный в компании для этих целей лимит (как правило, 10-15% от плана), то потребуется согласование с главбухом и гендиректором.

Этап 2. Рассчитываем доходы

Перед расчётом и планированием доходов необходимо разобраться с видами деятельности компании, определить, какие из них основные, какие прочие.

Затем все доходы подразделяются и планируются по:

- видам продукции, услуг, товаров;

- рынкам (внутренний/внешний);

- видам валюты (рубли, доллары, евро и т.д.)

Допустим, ООО «Монолит» производит и реализует 2 вида продукции: кирпич и газобетонные блоки. Значит, в БДР появятся статьи «Реализация кирпича» и «Реализация газобетонных блоков».

Таким образом подразделяем и рассчитываем все остальные поступления.

При составлении доходной части бюджета учитываются результаты выполнения БДР прошлого года, данные из планов доходов и планов развития компании, представленные структурными подразделениями.

Важно!

Доходная часть БДР после его утверждения может быть изменена только по решению генерального директора.

Этап 3. Определяем прибыль

Рассчитав доходы и расходы, переходим к определению величины прибыли. Для этого из планируемых доходов вычитаются полученные расходы.

В зависимости от того, какие расходы минусуем, получаем величину того или иного вида прибыли: валовую, маржинальную.

Этап 4. Планируем прибыль

Прибыль – основная цель любой коммерческой организации. Имея сведения о планируемых доходах/расходах, можно вывести норму прибыли – величину, ниже которой опускаться нельзя.

В БДР планирование убытка не предусмотрено. Крайняя отметка плановый прибыли – ноль.

Этап 5. Составляем отчёт

Логическим завершением всех расчётов станет бюджет доходов и расходов. Разнесём все полученные значения в утверждённую в компании форму БДР.

Помните, его структура зависит от вида деятельности, размера бизнеса и типа компании?

Чтобы у вас сложилось более чёткое представление, ниже я представила БДР небольшой фирмы.

Бюджет движения денежных средств – этапы составления + примеры

Алгоритм составления БДДС можно подразделить на 5 этапов. Рассмотрим их подробнее.

Этап 1. Установка остатка денежных средств

Сначала необходимо определить остаток денежных средств – сумму, которая всегда должна быть у предприятия на ведение деятельности и непредвиденные расходы. Такой остаток ещё называют неснижаемым.

Этап 2. Определение доходной части

Данные для расчёта доходной части БДДС берутся из:

- бюджета продаж;

- плана погашения дебиторской задолженности;

- расчётов поступлений от инвестирования;

- проекта поступлений от финдеятельности предприятия (% к получению, дивиденды).

Этап 3. Составление расходной части

Здесь используется информация из следующих бюджетов:

| Бюджет | Показатель |

| Прямых затрат | ФОТ, материально-сырьевые расходы |

| Накладных расходов | зарплата администрации, общехозяйственные/общецеховые расходы |

| Инвестиционной деятельности | приобретение ОС, финвложения |

| Финансовой деятельности | возврат кредитов и %, выплата дивидендов, налоги и сборы |

Этап 4. Расчёт чистого денежного потока

Упрощённо ЧДП – это разница между доходами и расходами, отражёнными в документе.

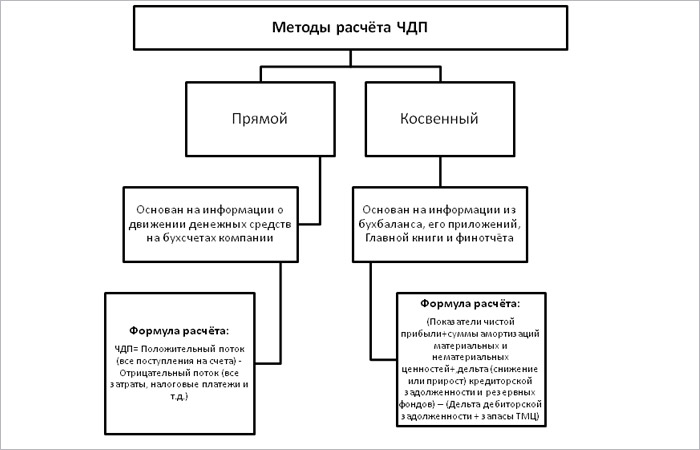

Рассчитать ЧДП можно 2 методами:

Прямой метод позволяет:

- держать под контролем ликвидность активов и платёжеспособность компании;

- оперативно отслеживать приток/отток её денежных средств.

Косвенный метод показывает связь между денежными потоками и прибылью предприятия.

В зависимости от полученного результата ЧДП можно сделать следующие выводы:

- ЧДП > 0, компания привлекательна для инвесторов.

- ЧДП < 0, предприятие терпит убытки, неинтересно инвесторам.

- ЧДП приближен к 0, недостаточно средств для увеличения стоимости компании, инвесторам неинтересен такой объект для вложений.

Этап 5. Корректировка и утверждение

Готовый проект бюджета сначала направляется на согласование всем ответственным лицам. Далее согласованный документ утверждается специально созданной бюджетной комиссией предприятия. В назначенный день комиссия собирается для обсуждения и принятия решения.

Если в процессе обсуждения появились замечания, документ отправляется на доработку. После чего процедура утверждения повторяется.

Ниже представлен пример готового БДДС для нашей небольшой условной организации «ХХХ».

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| 1.Остаток средств на начало периода | 11 000 | 11 500 | 8 481 | 8 597 |

| Поступление денежных средств по основной деятельности | ||||

| 2.Выручка от реализации | 59 500 | 54 120 | 76 080 | 74 960 |

| 3.Авансы полученные | 2 000 | |||

| 4. Итого поступлений | 59 500 | 56 120 | 76 080 | 74 960 |

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | 2 370 | 3 509 | 5 869 | 6 167 |

| Прямой труд | 21 000 | 16 250 | 24 000 | 21 250 |

| Общепроизводственные расходы | 15 000 | 11 900 | 16 200 | 15 100 |

| Коммерческие расходы | 9 300 | 8 900 | 9 700 | 7 300 |

| Управленческие расходы | 6 130 | 3 850 | 7 050 | 5 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 57 800 | 44 409 | 62 819 | 55 667 |

| ЧДДС от основной деятельности | 1 700 | 11 711 | 13 261 | 19 293 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | 124 300 | |||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | -124 300 | |||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | 125 900 | 40 000 | ||

| Погашение кредитов | 50 000 | 10 000 | ||

| Выплаты % за кредит | 1 579 | 560 | ||

| ЧДДС по финдеятельности | 125 900 | -11 579 | -10 560 | |

| Остаток средств на конец периода | 12 700 | 24 811 | 10 163 | 17 330 |

Корректироваться может и действующий БДДС (БДР).

На практике алгоритм, как правило, выглядит следующим образом:

- Финансовому менеджеру поступает поручение от гендиректора на корректировку действующего бюджета.

- Сотрудник подготавливает проект скорректированного документа и направляет его руководителям ЦФО для ознакомления и внесения предложений.

- Готовый проект направляется на согласование гендиректору.

- Согласованный проект поступает финансовому менеджеру для подготовки комплекта документации (проект+финанализ) для утверждения на бюджетной комиссии.

- Бюджетная комиссия рассматривает скорректированный бюджет. Если замечаний нет – утверждает его. В противном случае документ отправляется на доработку.

Кто может помочь в составлении БДР и БДДС

Чтобы готовый бюджет был действительно информативным и полезным, его составлением должны заниматься профессионалы.

Если в штате вашей организации таковых специалистов нет или их опыт недостаточен для качественного выполнения поставленных задач, советую обратиться за помощью в консалтинговые компании.

Услуги по составлению БДР и БДДС предлагают большинство из них.

Что вы получите от такого сотрудничества?

Во-первых, сэкономите время и деньги. Вам не нужно приобретать и разбираться в программном обеспечении для бюджетирования.

Во-вторых, над бюджетом будет работать команда профессионалов, которая отвечает за качество получаемого документа.

И наконец, в-третьих, вы получите аудит деятельности компании и рекомендации по дальнейшей её оптимизации.

Поверьте, затраченные средства на оплату услуг быстро окупятся! Самое главное правильно выбрать фирму-исполнителя.

Где найти программу для бюджетирования + таблица Excel для скачивания

Сейчас на просторах интернета найти можно всё, что угодно, достаточно лишь набрать нужный запрос в поле поисковика.

Я не стала изобретать велосипед и воспользовалась этим же способом. Набрав в Яндекс-поиске «Программы для бюджетирования», я получила 7 млн. откликов. Обычно внимание заслуживают первые 10-15 предложений. Из них я выбрала 3. Знакомьтесь!

1. «Planior»

Это онлайн-сервис, а значит, не требуется установка программы, работа ведётся прямо в браузере. С его помощью пользователи решают широкий спектр задач по бюджетированию.

Planior умеет:

- составлять разнообразные бюджеты;

- проводить анализ их исполнения;

- автоматически загружать фактические данные;

- прогнозировать сценарии развития компании и т.д.

При всей своей многофункциональности у сервиса доступные тарифы.

Рекомендую ознакомиться с видеообзором сервиса:

2. «1С:ERP Управление предприятием»

Конфигурация универсальна, подходит для малого и среднего бизнеса.

С её помощью вы сможете:

- составлять финпланы, исходя из имеющихся ресурсов;

- устанавливать лимиты расходования денежных средств и контролировать их выполнение;

- формировать множество различных отчётов для анализа фактического и прогнозного финсостояния компании;

- произвольно настраивать источники используемых данных;

- сравнивать различные планы и контролировать отклонения.

И это только некоторые из возможностей модуля «1С:ERP Управление предприятием». Подробности узнавайте на официальном сайте 1С или сайтах её партнёров, например, компании Wiseadvice.

3. «Простое бюджетирование»

Это продукт компании «Информационные технологии». Создан специально для управления и контроля деятельности предприятия.

Позволяет:

- увидеть со всех ракурсов финмодель деятельности хозяйствующего субъекта в перспективе;

- повысить эффективность работы предприятия;

- избавиться от рутинной бумажной работы и громоздких расчётов;

- составить бюджет и прогноз финсостояния;

- консолидировать бюджеты;

- сформировать платёжный календарь;

- автоматизировать согласование платежей.

4. Составление бюджетов в Эксель

Процесс бюджетирования с помощью таблиц Эксель достаточно трудоёмок. Прежде чем составить, например, БДР вам потребуется собрать множество данных, провести дополнительные расчёты, разработать не один функциональный бюджет (бюджет продаж, готовой продукции, материальных затрат и т.д.). После чего составить шаблон БДР, прописать в нём формулы и макросы, разнести подготовленную информацию.

Как видим, работы много. А теперь представьте, что делать это придётся для крупного промышленного предприятия с большим ассортиментом продукции, с несколькими расчётными счетами, активной инвестиционной деятельностью. Согласитесь, та ещё задачка!

Именно поэтому я и рекомендую автоматизировать бюджетирование компании.

Если же ваш бизнес небольшой, и вы всё же хотите работать в Эксель, держите нашу таблицу. Скачивайте и пользуйтесь!

Советы главного бухгалтера при бюджетировании

Давать советы по бюджетированию сложно. Чтобы от них получить пользу, нужно глубоко быть в курсе финансово-хозяйственной деятельности конкретного предприятия, владеть большим объёмом информации его управленческого учёта.

Тем не менее, я решила дать 2 универсальных совета, по моему мнению, обязательных к применению.

Совет 1. Не пренебрегайте подготовительным этапом

Только предварительная подготовка и отстройка системы бюджетирования вашего предприятия позволит на выходе получить качественные работающие бюджеты, способные решать поставленные задачи.

Разработайте бюджетную модель, сформируйте набор нормативной документации для регламентации процесса, определите состав данных, необходимых для разработки бюджетов, подготовьте классификатор статей, обозначьте круг ответственных лиц, их права и обязанности.

Закрепите всё в Регламенте бюджетирования. За основу можете взять наш шаблон.

Совет 2. Используйте специальное программное обеспечение

Ещё нередко можно встретить бюджеты, составляемые в Эксель. Лично я сама часто под разные нужды использую эту многофункциональную программу. Однако, прогресс шагнул далеко вперёд, и на инфорынке появилось специализированное программное обеспечение, способное гораздо эффективнее и качественнее, с меньшими трудозатратами проводить бюджетирование.

О некоторых из них я рассказывала выше. Выбрать есть из чего. Под разные потребности и возможности.

Такое ПО:

- сэкономит время;

- повысит точность расчётов;

- позволит проводить гибкую настройку статей под любой бизнес;

- даст возможность разграничить доступ сотрудников;

- способно организовывать совместную работу.

Главные выводы

Сегодня мы познакомились с двумя представителями управленческого учёта – бюджетами БДР и БДДС, рассмотрели некоторые основы их составления.

Теперь мы знаем, что БДР показывает финансовый результат деятельности компании, БДДС – денежные потоки. Оба этих документа очень важны для любого коммерческого предприятия, независимо от его масштаба, вида деятельности и системы налогообложения, хотя, разумеется, все эти условия влияют на структуру бюджета и его цели.

Не пренебрегайте управленческим учётом. Он поможет вашей компании избежать многие неприятные ситуации, позволит своевременно выявить «узкие» места в её деятельности, обеспечит планомерное развитие.

Желаю вам успехов и процветания!

Задавайте ваши вопросы в комментариях, и я обязательно отвечу!

С уважением,

эксперт портала «ПАПА ПОМОГ» по финансовым вопросам,

Алла Просюкова

![]() Загрузка…

Загрузка…