Содержание

- Положения о бюджетировании на предприятии

- Бюджет компании пример Excel

- Составление БДР и БДДС пример в Excel

- Бюджетирование в программах на платформе 1С

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к

необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и

выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять

бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании

необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров

финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить

положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета

предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного

продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может

содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами

являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул

и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть

различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по

кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности

финансового менеджмента в компании.

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на

предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий,

так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения

итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить,

насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие

возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и

т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс

бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер

бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов,

их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с

внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или

формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов.

Корректировка планов и согласование корректировок; - Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный

случай—обращение к данным системы). - Отчеты системы – набор аналитических отчетов.

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет».

Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом)

максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от

покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который

в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка

бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть

возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних

учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление

бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки

зрения затрат времени, денег и эффективности дальнейшей работы.

Некоторое время назад в нашем блоге была статья о том, как показать цифры в БДР с помощью сводных таблиц, диаграмм и Power Query. Тогда был подготовлен Dashboard в Excel и оформлен в деловом стиле: минимум цветов, все четко и понятно. На самом деле с оформлением можно было «поиграть» и сделать более интересные решения по цветам и акцентам. А можно «перегрузить» отчет и в погоне за красотой сделать его нечитаемым. Короче, сегодня будем говорить о том, как можно оформить бюджеты.

Предыдущие статьи блога по теме:

– Анализ исполнения БДР

– Начало работы в Power Query

– Как собрать бюджет в Excel за 3 клика (вебинар)

Файл с бюджетом тоже приложен. Как всегда, его можно скачать, разобраться как он устроен и использовать в работе. В файле несколько листов:

- Лист «данные»: бюджет, отформатированный в виде smart-таблицы Excel.

При добавлении новых данных: а) переместите границы smart-таблицы, б) задайте нумерацию столбцов в верхней строке и в) заполните столбец «показатель» с помощью выпадающего списка. - Вспомогательные листы. «1» — результат преобразования данных бюджета с помощью Power Query, и «2» — лист, где хранятся сводные таблицы.

- Сами отчеты находятся на листах «БДР» и «бдр1»-«бдр5». Они оформлены в разных стилях, но цифры показывают из одного бюджета (на листе с данными).

Отчет сделан универсальным на случай, если в вашем Excel нет надстройки Power Pivot. Поэтому чтобы цифры в графиках обновились при изменении данных, нужно нажать кнопку в меню Данные → Обновить х два раза подряд: первый раз для выполнения запроса Power Query, второй – для формирования сводных таблиц.

Итак, как оформить Dashboard для бюджета.

Вариант 1. БДР в «классическом» стиле

Классический способ оформления отчета – с помощью белого, черного и серого цветов. Именно такое цветовое решение рекомендует компания McKinsey для создания презентаций. А белый фон, по мнению различных экспертов по визуализации, лучше всего подходит для восприятия информации.

Так что, если ваши диаграммы серого цвета, без дополнительных элементов оформления и украшений — вы в тренде. Чем проще диаграммы, тем легче их понять. Такое представление помогает сосредоточиться и создает максимальный фокус на смысловом наполнении.

В своем бюджете мы немного отступили от «радикально»-классического варианта и добавили один цветовой акцент – на динамику изменения чистой прибыли. Все-таки большинство компаний (хотя и не все) при анализе БДР в первую очередь обращают внимание на прибыль.

А вот что об акцентах с помощью цвета пишет Стивен Фью: «Когда какой-либо цвет появляется как контраст с нормой, наши глаза обращают на это внимание, а мозг пытается придать смысл различиям». Теперь посмотрите на картинку ниже. Ну как, работает прием или нет?

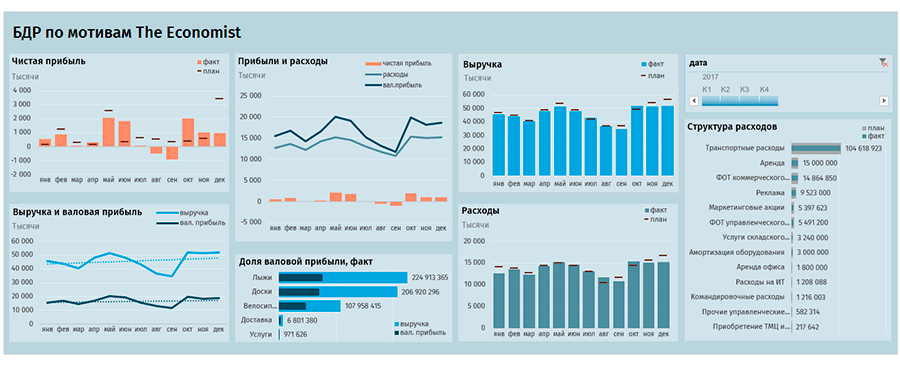

Вариант 2. БДР по мотивам The Economist

Следующий пример цветовых решений для отчета – по мотивам журнала The Economist. Если вы видели этот журнал, то точно узнаете цвета на картинке ниже. Синий фон появился в диаграммах журнала в 2001 году (в последнее время фон также чаще светлый и белый).

Те, кто читал работы Эдварда Тафти наверняка подумают: «Да это же «чернила»!». То есть фоны, линии, затенения и другие эффекты, отвлекающие от основной информации. А мне кажется, что это решение придает оригинальности и узнаваемости журналу. Если вы сильно против такого оформления, просто признайтесь: вы не любите The Economist ))

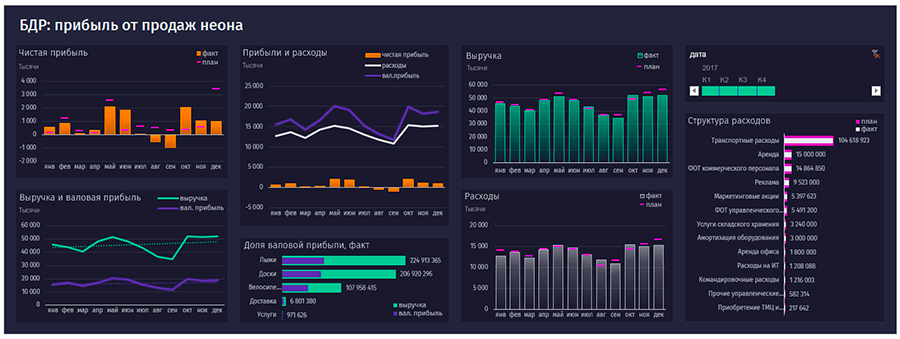

Вариант 3. БДР в «неоновом» стиле

Воу-воу! Вот тут точно много чернил! Здесь важно помнить, что темный фон поглощает некоторую часть света от других элементов, поэтому между элементами должно быть достаточно пустого пространства или «воздуха». При создании такого отчета тщательно проверяйте читаемость текста. Также темные цвета хорошо воспринимаются в темное время суток, когда глаза уже настроились на их восприятие. Так что, если в вашей компании принято регулярно задерживаться и проводить совещания вечерами, вам может такой Dashboard и подойти. Ну или если вы IT-компания. Или если ваша компания торгует неоновыми вывесками. Кроме того, темные Dashboard-ы хорошо смотрятся в интернете на дизайнерских сайтах.

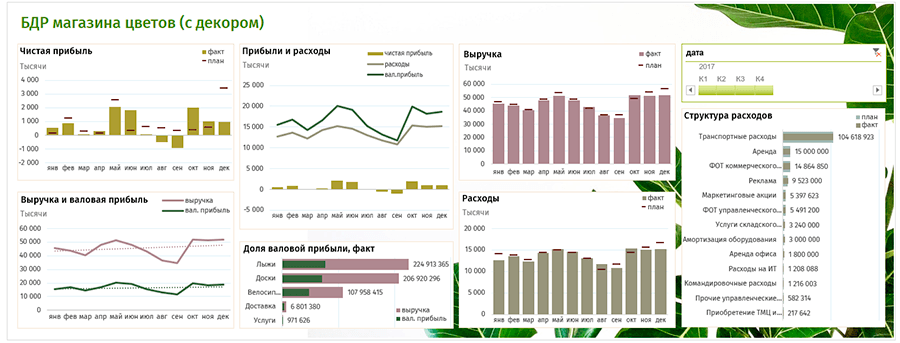

Вариант 4. Отраслевое оформление

Как мне кажется, многие компании «грешат» тем, что в отчетах и презентациях не используют корпоративные цвета. А вообще, это сильно рекомендуется делать. Возьмем пример фирменных цветов в формате флористики. Почему флористика? Чтобы разбавить примеры оформления Dashboard-ов, сделали в таком стиле.

Здесь хочу обратить ваше внимание на иллюстрацию с листьями на заднем фоне, которая не несет никакого смысла и используется исключительно для оформления (мы её специально добавили). Если её удалить, данные будут восприниматься легче. Для убедительности можете открыть файл, удалить картинку с листьями и сравнить «до» и «после». Не знаю как вам, а мне вариант без лишнего декора нравится больше.

Для кого подойдет такой отчет? Думаю, для магазина цветов будет в самый раз ))

Вариант 5. БДР, если вам не нравится ваш начальник

Следующий вариант подойдет, если вам не нравится ваш начальник. Сделайте ему темный дашборд с полупрозрачным фоном под диаграммами. Говорят, что данные в таких отчетах сразу воспринимаются правым полушарием мозга (мыслящим образами, а не цифрами), поэтому если вместе с диаграммами дополнительно «подгружать» линии заднего фона, то у человека может начаться перегруз (или что-нибудь похуже). Но не сразу. Сначала вас скорее всего похвалят за добросовестность и старательность – картинка-то красивая.

Ради эксперимента сами внимательно рассмотрите здания на заднем плане отчета. Фотография будет отвлекать от восприятия данных и не даст сфокусироваться.

Надеюсь, наша подборка поможет вам определиться с решениями для оформления отчетов. Отличных всем бюджетов!

Бюджет доходов и расходов: определение и шаблон

БДР: что это и как составить?

Определение: Данный вид бюджета представляет собой план доходов и расходов предприятия на определенный промежуток времени (бюджетный период), в котором отражается финансовый результат работы компании. Составляется он в зависимости от перечня или номенклатуры запланированных доходов и расходов компании, по принципу начисления, иными словами, по факту совершения хозяйственной операции независимо от фактического времени денежных поступлений и выплат.

Бюджет доходов и расходов, БДР (англ. budget of income and expenses, фин. kustannusbudjetti) или как его еще называют бюджет прибылей и убытков, является эффективным инструментом планирования и контроля деятельности организации. С помощью данного бюджета, менеджмент компании имеет возможность:

- оценить будущую прибыль и факторы, влияющие на ее изменение по сравнению с предыдущим отчетным периодом;

- понять, какие продукты или услуги компании являются наиболее и наименее прибыльными;

- определить влияние цен и различного рода скидок, а также объема продаж на финансовый результат компании;

- контролировать и анализировать планируемые затраты и необходимость их сокращения;

- анализировать бюджет и в разрезе продуктов, каналов сбыта, клиентов, регионов, подразделений и т.д.

Принцип составления бюджета доходов и расходов заключается в последовательном вычитании различных статей расходов из планируемых доходов предприятия. Это может быть как расчет по компании в целом, так и отдельно по продуктам, по регионам и филиалам. При этом составление бюджета доходов и расходов в разрезе продуктов позволит оценить экономическую эффективность производства и реализации той или иной товарной линии, а также установить определенную ценовую и ассортиментную политику компании. Расчет показателей в разрезе региональных подразделений и филиалов (структурных подразделений) позволяет оценить эффективность их работы, отслеживать и контролировать ее динамику. Как правило, доходная часть бюджета доходов и расходов формируется на основе бюджета продаж, расходная часть формируется на основе переменных и постоянных затрат. Расходная часть бюджета может содержать такие статьи затрат, как:

- затраты на производство;

- транспортные расходы;

- коммерческие расходы;

- расходы, связанные с управлением;

- расходы на оплату труда;

- выплата налогов;

- выплаты по кредитам и проценты по ним;

- прочие операционные расходы.

Все возможные расходы компании должны быть собраны в этом бюджете, если же какие-то расходы не будут учтены, то информация, содержащаяся в бюджете доходов и расходов, не будет отражать реальную ситуацию, сложившуюся на предприятии.

На основании данных бюджета доходов и расходов возможно сделать расчеты следующих видов прибыли:

- валовая прибыль , которая является показателем успешности любой компании;

- маржинальная прибыль, которая отражает эффективность продаж и используется для определения целесообразности производства определенного товара;

- операционная прибыль или EBIT, показывает эффективность основного вида деятельности предприятия;

- прибыль до вычета налогов, демонстрирует прибыльности компании, учитывая при этом прибыль, полученную до уплаты налогов;

- и чистая прибыль.

Однако ключевыми показателями здесь будут данные чистой прибыли и рентабельности продаж.

Чистая прибыль (Net profit) один из главных показателей финансового анализа деятельности предприятия, который показывает сумму денежных средств, оставшихся у компании после вычета всех затрат и уплаты налогов.

Чистая прибыль = Выручка — Себестоимость товаров- Управленческие расходы — Коммерческие расходы — Прочие расходы — Налоги

Рентабельность продаж (Return on sales, ROS) – это показатель, отражающий эффективность продаж предприятия, показывающий какой процент от выручки организации составляет прибыль, т.е. долю чистой прибыли в общем объеме продаж. Расчет может происходить с использованием различных показателей прибыли:

Рентабельность продаж по валовой прибыли = Валовая прибыль / Выручка

Операционная рентабельность или EBIT маржа = EBIT / Выручка

Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка

При интерпретации полученных при составлении бюджета данных, следует учитывать специфику бизнеса. Так, в некоторые месяцы финансовые показатели могут указывать на убыточность бизнеса, тем не менее в целом за год могут отражать хорошую прибыль и рентабельность. Такая картина может быть характерна, например, для товаров сезонного спроса. Как правило, такой бюджет будет утвержден руководством компании, если планируемые годовые показатели прибыльности оказываются достаточно хороши, несмотря на убытки в некоторые отдельные месяцы.

Бюджет доходов и расходов, скачать бесплатно шаблон в формате Excel

предлагаем Вам версии на русском, английском и финском

Любой руководитель, за редким исключением, старается планировать деятельность своей копании. Для этого составляются планы развития, продаж, для планирования расходов – сметы затрат, если компания ведет проектный учет – рассчитываются экономические показатели проектов.

Все эти документы, выраженные в суммовых значениях, составляют основу бюджетов компании. Среди основных бюджетов компании можно выделить три:

- Бюджет доходов и расходов (БДР)

- Бюджет движения денежных средств (БДДС)

- Бюджет по балансовому листу (бюджетный баланс, ББЛ)

Бюджетирование – процесс в организации по разработке бюджетов, их составления и согласования (бюджетный процесс), формирование отчетов по анализу план-фактных отклонений.

Многие компании автоматизируют если не весь процесс бюджетирования, то этап формирования бюджетов предприятия и подготовки отчетов по бюджетам. В качестве программного продукта автоматизации составления бюджетов и их анализа может использоваться Excel.

Бюджетирование в Excel заключается в разработке различных форм бюджетов в виде отдельных листов и связывании этих данных при помощи формул Excel и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств, должны отвечать потребностям финансового менеджмента в компании и принятым в компании регламентам бюджетирования.

Использование Excel в качестве платформы автоматизации процесса планирования бюджета компании оправдано, так как его очень легко настроить на специфику практически любого предприятия, вне зависимости от его отраслевой принадлежности, размеров и организационной структуры.

Однако ведение бюджета в Excel имеет множество недостатков:

- однопользовательский режим;

- отсутствие возможности согласования функциональных бюджетов;

- нет разграничения доступа к информации;

- сложность консолидации и т.д.

Бюджет движения денежных средств (БДДС) – документ, в котором собраны все движения денежных средств (безналичные и наличные), произведена группировка денежных потоков по их целям, представлена информация о планируемых в компании свободных денежных средствах.

Планирование денежных потоков состоит из следующих блоков:

- План остатков денежных средств на начало месяца.

- План поступления денежных средств от основной деятельности (выручка от продаж, бонусы от поставщиков, доходы от субаренды помещений и др.).

- План операционных расходов, который состоит из двух частей:

- план оплат поставщикам за товар;

- план оплат по прочим расходам по операционной деятельности.

- План потока по финансовой деятельности: сальдо между кредитами к получению и гашению минус проценты по кредитам к уплате.

- План потока по инвестиционной деятельности: разница между доходами от продажи основных средств и платежами по приобретению и ремонту основных средств.

Помимо прямого способа (разнесение по статьям движений денежных средств) раздел операционной деятельности БДДС может быть составлен косвенным методом. При формировании таблицы БДДС этим методом операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок (амортизация, изменения кредиторской и дебиторской задолженности и пр.). Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы.

В результате мы получаем плановый чистый поток за рассматриваемый период и прогноз остатка денежных средств на конец периода.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат, либо увеличения плана привлечения финансирования. Для повышения удобства анализа бюджета можно добавить в БДДС дополнительные таблицы с расшифровкой информации о текущей задолженности перед поставщиками, плановыми постоянными затратами, а также прогнозной задолженностью на конец месяца с учетом заложенных в бюджет сумм оплат.

Бюджет доходов и расходов (БДР) – демонстрирует планируемые финансовые результаты деятельности предприятия. В нет отражаются выручка компании, ее прямые и операционные расходы, налоги, прочие доходы и расходы (включая проценты по кредитным ресурсам и т.д.), прибыль от деятельности (рассчитанная с учетом применяемой системы, например, РСБУ или МСФО), а также налог на прибыль и чистая прибыль.

БДР можно формировать по-разному, например, по рассматриваемым периодам времени (недели, месяцы, годы) либо по ЦФО (центрам финансовой ответственности). В качестве ЦФО могут выступать отдельные магазины, офисы, проекты и другие структурные подразделения компании.

Составные части бюджета доходов и расходов принято разделять на две части:

- доходная;

- расходная.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

Доходную часть бизнеса в БДР можно представить по видам (например, розничная торговля, оптовая торговля, оказание транспортных услуг и т.д.).

Расходную часть распределяют, в основном, по статьям бюджета доходов и расходов предприятия. Такое разделение позволяет проводить анализ бюджета доходов и расходов по видам затрат:

- Производственные/Административные/Коммерческие

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

Идеального шаблона бюджета движения денежных средств организации и БДР в природе не существует. Подготовленный нашими специалистами образец бюджета организации в Excel поможет получить общее представление о том, как выглядят подобные отчеты.

Развитие бюджетирования компании в Excel

При ведении управленческого учета необходимо собирать данные из разных подразделений компании. Эти данные «вырастают» в десятки, а чаще – сотни таблиц с большим количеством закладок в файле Excel. Программа просто технически не способна обработать такой объем данных, она не справляется с таким количеством связей в формулах Excel и таблицах.

Если говорить про бюджетирование, то вносить корректировки в бюджет с помощью Excel и поддерживать их актуальность очень сложно, а точнее, практически невозможно. Если в бюджете что-то меняется, если внести в таблицу правку, то впоследствии крайне затруднительно понять, почему изменилась какая-то цифра, откуда она вообще взялась.

Использовать таблицы Excel для бюджетирования можно рекомендовать только некрупным фирмам. Средним и крупным компаниям вести бюджет затрат в Эксель весьма проблематично.

Существует ли альтернатива Excel для бюджетирования?

По мере роста объема бизнеса и усложнения бюджетной модели многие компании начинают использовать специализированные средства для формирования бюджетов, так как эти программы предусматривают более широкий функционал работы с бюджетами и заметно упрощают получение данных из различных систем. В качестве программного продукта, повышающего эффективность работы с бюджетами, используются системы на базе 1С, например, «WA: Финансист».

Подсистема бюджетирования «WA: Финансист» включает в себя механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов, их взаимосвязи, способы получения фактических данных и данные для расчетов.

Система поддерживает использование внешних данных как для расчетов плановых показателей или формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

С помощью программы «WA: Финансист» можно автоматизировать все этапы бюджетного процесса:

- разработка бюджетной модели;

- формирование бюджетов компании и отдельных ЦФО;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Модуль системы «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов. Корректировка планов и согласование корректировок;

- Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный случай – обращение к данным системы).

- Отчеты системы – набор аналитических отчетов.

Формирование бюджета в системы происходит с помощью специального документа «Бюджет». Работа с данным документом максимально приближена к формату в Excel, что позволяет финансистам вводить данные по бюджету доходов и расходов и бюджету движения денежных средств в привычном виде. Получение факта возможно из внешних учетных систем и отражается в программе с помощью документа «Учет фактических данных по бюджетам».

Для связанных статей бюджетов (между БДР и БДДС) реализован механизм зависимых оборотов, который в автоматическом режиме формирует движения по статьям в одном бюджете на основании движений по другой с помощью документа «Регистрация зависимостей оборотов по статьям».

Корректировки бюджетов отражаются в отдельных документах «Корректировка бюджета», что позволяет отслеживать внесенные изменения с помощью отчетов.

В системе доступен широкий спектр отчетов для анализа плановых и фактических данных для эффективного контроля деятельности предприятия. Мы предлагаем услуги автоматизации бюджетирования и аутсорсинга управленческого учета.

Внедрение системы управленческого учета в партнерстве с 1С Франчайзи WiseAdvice с последующей работой в выбранной конфигурации.

Пример организации бюджетирования производственного предприятия в одном связанном Excel-файле.

В данном примере составлены следующие бюджеты и соответствующие анализы(вертикальный и трендовый): Бюджет продаж, Анализ продаж , Бюджет производства, Анализ производства, Бюджет прямых затрат на материалы, Анализ материалов, Бюджет прямых затрат на оплату труда, Анализ ЗП, Бюджет ОПР(Общепроизводственных накладных расходов, Анализ ОПР, Бюджет производственной себестоимости, Анализ производственной себестоимости, Бюджет и анализ коммерческих расходов, Бюджет и анализ управленческих расходов (ОХР), Бюджет доходов и расходов(БДР), Анализ БДР, Бюджет движения денежных средств(БДДС), Анализ БДДС, Бюджет по балансовому листу.

Скачать файл (XLS, 614KB)

Для скачивания excel-файла необходима регистрация

-

Расшифровка БДР и БДДС и для чего они нужны

-

В чём различия между БДР и БДДС

-

Какая деятельность лежит в основе составления БДДС

-

Формирование БДР: пошаговая инструкция

-

Формирование БДДС: пошаговая инструкция

-

Примеры составления БДР и БДДС в Excel

Расшифровка БДР и БДДС и для чего они нужны

Как мы уже отметили, существует два основных способа фиксации доходов и расходов предприятия: БДР и БДДС.

БДР, или бюджет доходов и расходов, представляет собой вариант фиксации всех операций, влияющих на получение прибыли или убытка компании. Документ, в котором ведётся БДР, будет отражать все доходы и расходы. На основе данной информации можно будет рассчитать себестоимость и рентабельность бизнеса.

Какая аналитика ведётся:

- статьи доходов и расходов;

- центры финансового учёта (сегменты предприятия/направления, проекты, подразделения компании и т. д.).

Важный момент! Движение средств в БДР фиксируется по факту проведения операции, а не по факту поступления денег на счёт, поэтому при составлении отчёта необходимо ориентироваться на следующие документы:

- акты выполненных работ;

- акты приёма-передачи материальных ценностей;

- акты переоценки материальных и нематериальных ценностей;

- другие операции в неденежной форме.

БДР имеет сходство с отчётом «О финансовых результатах», который ведёт бухгалтерия компании.

БДДС, или бюджет движения денежных средств, фиксирует только конкретные финансовые потоки. БДДС отслеживает:

- операционную деятельность (фактическую деятельность предприятия и уплату налогов);

- инвестиционную деятельность (вложения в бизнес);

- финансовую деятельность (кредиты, займы).

Взаимосвязь БДР и БДДС прослеживается в аналитике. Фактически она идентична:

- статьям доходов и расходов;

- ЦФУ.

Основное отличие БДДС от БДР в том, что данные из пункта, фиксирующего движение средств, в БДДС отвечают за изменения в бюджете предприятия только в денежном эквиваленте, тогда как в БДР ведётся учёт всех финансовых потоков.

Документы, необходимые для фиксации БДДС:

- приходные и расходные ордера;

- выписки по счетам предприятия.

По наполнению БДДС схож с бухгалтерским отчётом «О движении денежных средств». Также отметим, что и структуры БДР и БДДС практически идентичны.

В чём различия между БДР и БДДС

Несмотря на то что БДР и БДДС очень похожи друг на друга, данные документы фиксируют разные хозяйственные операции, а принципиальная разница БДР и БДДС заключается в целях отчётов.

Так, БДР отвечает за планирование прибыли, а БДДС — за её распределение, однако отметим, что по обоим отчётам составляется два вида документов: плановый и фактический. В первом указываются запланированные показатели, а во втором — то, что вышло по факту.

Для удобства мы составили таблицу отличий БДДС и БДР:

| Операция | БДР | БДДС |

|---|---|---|

| Начисление амортизации | + | – |

| Переоценка ОС и ТМЦ | + | – |

| Порча ТМЦ и недостачи | + | – |

| Разница курса | + | – |

| Налоги | + | + |

| Покупка ОС | + | + |

| Инвестиции | + | + |

| Кредиты/займы | + | + |

Поясним, что «налоги», «покупка ОС», «инвестиции» и «кредиты/займы» тоже могут указываться в БДР, однако оплата по ним может происходить в другой период, чем в БДДС.

Чтобы избежать путаницы, рассмотрим разницу между БДР и БДДС на примере конкретных операций.

- ИП на УСН обязан рассчитывать и уплачивать ежеквартально налог. После расчёта он вносит данные в БДР в качестве расходов, но авансы не платит по каким-то причинам. Следовательно, движения денег нет, поэтому в БДДС сумма не отображается. В случае уплаты сразу после расчёта — данные были бы сразу как в БДР, так и в БДДС.

- Компания изготавливает стулья. Планируется, что в январе их будет изготовлено 200 шт. на сумму 500 тыс. руб. Планируется, что они будут проданы по 10 штук в месяц. Тогда сумма в БДР пройдет в январе, а продажи будут в БДДС небольшими партиями в каждом месяце.

- Компания авансом оплачивает подписку на журнал за год. Вся сумма пройдёт в одном месяце в БДДС, а в БДР эта сумма будет разделена на 12 месяцев, поскольку акты оказанных услуг будут подписываться ежемесячно на 1/12 суммы.

Допустим, это было по плану, а по факту компания через полгода решила сократить расходы — отказаться от подписки на полгода. В БДДС по факту сумма осталась, поскольку её уже заплатили. В БДР по факту показатели изменятся, потому что за полгода актов и расходов не будет.

Также могут быть ситуации, когда в БДДС операция отображается, а в БДР нет. Например, когда планируется снять деньги с расчётного счёта в кассу. В таком случае перемещение денег есть, но дохода-расхода по факту нет.

Кроме того, отличаются методы построения БДР и БДДС: в первом случае документ формируется методом начисления, а во втором — кассовым методом.

Какая деятельность лежит в основе составления БДДС

Итак, мы выяснили, в чём разница между БДР и БДДС: документы показывают принципиально разные вещи. БДР — начисляемые доходы и расходы, а БДДС — оплачиваемые доходы и расходы.

Например, продавец отгружает продукцию 25 февраля, оплата производится не позже 10 дней после отгрузки. В БДР указывается данная сумма в феврале. Покупатель оплатил 5 марта, поэтому сумма в БДДС окажется в марте. Может быть и наоборот — покупатель платит аванс в январе за работу, которая будет в марте. Сумма указывается в БДДС в январе, а в БДР в марте.

В основе составления БДР и БДДС лежат: в первом случае — любые операции, отражаемые в момент их проведения (начисления), а во втором — планируемое фактическое движение денежных средств в денежной форме (по расчётному счёту и кассе). Это значит, что при составлении БДДС следует учитывать следующие виды деятельности компании:

- операционную или текущую, иными словами, прямую деятельность компании — производство товаров или услуг;

- инвестиционную — приобретение внеоборотных активов, инвестирование;

- финансовую — привлечение или возврат кредитов, необходимых для развития предприятия.

БДДС отражает:

- Цели и суммы, потраченные на их осуществление.

- Направление финансовых потоков.

- Источники поступления средств.

Помимо предупреждения кассового разрыва, БДДС решает следующие задачи:

- Предотвращает накопление денежных средств на счетах — их можно инвестировать или вложить в расширение бизнеса.

- Предупреждает о возможном кредите — на основе данных БДДС руководство компании может вовремя заметить необходимость в займе, а также рассчитать сроки, за которые он будет погашения.

Кассовый разрыв также позволит предвидеть платёжный календарь, который составляется на основе БДДС. В данном документе прописывается когда и в каком количестве будут поступать средства, а также какие расходы запланированы на тот или иной день. Обычно платёжный календарь составляется на срок 7-10 дней или месяц.

Далее пошагово рассмотрим, как составить БДР и БДДС.

Формирование БДР: пошаговая инструкция

Как мы уже писали выше, БДР — инструмент, благодаря которому руководство предприятия может эффективно планировать дальнейшую работу и грамотно распределять имеющиеся ресурсы.

Существующие реалии предлагают компаниям автоматизировать системы ведения и управления бюджетом с помощью специальных программ. Автоматизация значительно экономит риски и позволяет снизить количество возможных ошибок, однако, составить форму можно и в Excel.

В самом начале статьи мы разъяснили, что БДР является документом, обобщающим все существующие виды бюджетов компании. Поэтому, перед тем как начать формировать БДР, необходимо сформировать и систематизировать управленческий, производственный, операционный и другие бюджеты.

Теперь пошагово рассмотрим, как формируется БДР.

Шаг 1. Рассчитываем расходы.

hidden>

В расходную часть входят:

- производственные затраты;

- коммерческие затраты;

- управленческие расходы;

- заработная плата;

- налоги;

- и другие.

Детализация данного пункта крайне важна и зависит от целей управленческого учёта. Чем подробнее будут расписаны затраты, тем яснее будет картина экономической ситуации.

Шаг 2. Рассчитываем доходы.

hidden>

Доходами считаются:

- выручка от продажи товаров или услуг;

- выручка от аренды;

- проценты по займам, компенсации и другие внереализационные доходы.

Источники доходов зависят от специфики предприятия. В данном пункте, аналогично пункту с расходами, следует подробно прописать все возможные источники дохода.

Шаг 3. Планируем прибыль.

hidden>

При планировании прибыли важно помнить, что:

- предприятие должно работать на увеличение оборотного капитала;

- средства, вложенные в производство, должны возвращаться как можно быстрее;

- получение максимального количества прибыли при минимальном количестве затрат не должно отражаться на качестве продукта.

Кроме того, планирование прибыли должно учитывать следующие потребности:

- Зарплата и премирование.

- Модернизация и расширение бизнеса.

- Выплаты по кредитам.

- Выплаты инвесторам и собственникам.

- Увеличение рентабельности.

- Повышение уровня конкурентоспособности.

Эти задачи будут решаться в разы эффективнее, если тщательно прописать расходную и доходную часть БДР.

Шаг 4. Составляем отчёт.

hidden>

Вышеперечисленных данных недостаточно для реализации финального пункта инструкции по формированию БДР. Важно, чтобы отчётом занимались грамотные и компетентные сотрудники. Поэтому, если в компании нет нужных специалистов, данную работу можно передать на аутсорсинг.

Составление БДР также можно разделить между специалистами одной компании. Вот как это можно сделать:

| План продаж | Бюджеты ЦФО | Обобщение данных | Проект БДР | Согласование БДР | Утверждение БДР |

|---|---|---|---|---|---|

| Директор по продажам Финансовый менеджер |

Руководители ЦФО (подразделений/проектов) | Финансовый менеджер | Собственник | Гендиректор |

Формирование БДДС: пошаговая инструкция

Итак, БДДС отвечает за контроль фактических финансовых потоков. В отчёт вносятся все поступления средств, а также их перечисления. Несмотря на различия целей отчётов, структура БДР и БДДС похожа, однако во втором случае учитываются только денежные передвижения.

Шаг 1. Устанавливаем остаток средств.

hidden>

Теория предлагает первым делом обратить внимание на остаток по счёту на конец периода. То есть, обозначить «конечное сальдо», которое рассчитывается по формуле: остаток на начала периода + оборот по кредиту — оборот по дебету.

Однако, на практике делается иначе. Сначала устанавливается остаток на начало периода, потом доходы и расходы за конкретный период, затем выводится остаток на конец периода. Далее следует проанализировать сумму остатка — больше она или меньше и сопоставить с расходами на следующий период.

Если остаток значительно меньше, то следует проанализировать факторы, которые повлияли на такое положение дел: какие расходы можно уменьшить, а какие доходы следует увеличить. После чего принимается соответствующее решение, а по итогам периода данные вновь подвергаются анализу.

Шаг 2. Определяем доходы.

hidden>

Учитывая, что структура отчётов имеет схожие пункты, этот шаг можно сделать в БДДС на основе БДР (при условии, что предприятие уже ведёт данный документ).

Как из БДР сделать БДДС? Достаточно перевести данные из первого документа в денежный эквивалент, используя графики платежей или коэффициенты инкассаций.

Вот какие пункты будут относиться к доходам:

- бюджет продаж;

- сумма поступлений от инвестиций;

- суммы дивидендов и процентов.

Есть два способа сбора данной информации:

- «Снизу вверх». Подразделения предприятия по отдельности подают план финансовых поступлений, после чего все данные сводятся в один документ.

- «Сверху вниз». ЦФУ утверждает план финансовых поступлений, после чего информация распределяется по отделам и подразделениям компании.

Шаг 3. Собираем данные о расходах.

hidden>

Основу расходной части составляют:

- Зарплата.

- Сырьё.

- Накладные.

- Производственные расходы.

- Общехозяйственные расходы.

- Инвестиции.

- Возврат займов/кредитов.

- Выплата дивидендов.

Шаг 4. Рассчитываем чистый финансовый поток.

hidden>

Под чистым финансовым потоком в экономике подразумевают разницу между положительными и отрицательными потоками на определённый период. Данный показатель отражает финансовый статус предприятия и показывает, в каком направлении движется компания.

Так, ситуация, когда доходы ниже расходов, определяется как «кассовый разрыв». При выявлении такого показателя руководство компании должно принять соответствующие меры: урезать расходы или взять кредит.

Если предприятие не сможет устранить «кассовый разрыв» в течение долгого времени, его ждёт банкротство.

Шаг 5. Корректируем отчёт и отдаём его на утверждение.

hidden>

Сформированный БДДС корректируется исходя из реальных экономических обстоятельств, в которых находится компания. Итоговый документ отправляется на стол к руководству предприятия, а после распределяется по всем отделам и подразделениям, поскольку именно этим отчётом должен руководствоваться персонал, в частности, руководители ЦФО.

Примеры составления БДР и БДДС в Excel

Управленческий учёт подразумевает сбор информации из всех подразделений компании. Если компания большая, то количество данных может умещаться в десятки или даже сотни таблиц Excel. Технически не очень удобно обрабатывать такие объёмы данных, также трудности могут возникнуть на этапе внесения корректировок и поддержания актуальной информации в таблицах.

Поэтому крупным предприятиям лучше использовать специальные программы для формирования БДР и БДДС. А использование таблиц Excel в качестве инструмента для формирования бюджетирования подходит, скорее, для малых фирм.

Приведём пример составления БДР и БДДС в Excel:

БДР:

Пример составления БДР в Excel

БДДС:

Пример составления БДДС в Excel

На примерах видно, что ряд пунктов имеют соответствия в БДР и БДДС, однако не стоит забывать, что документы решают разные задачи в вопросе бюджетирования компании. Отвечая на вопрос, чем отличается БДР от БДДС простыми словами: в первом случае мы говорим о фиксации любых финансовых потоков — как уже поступивших (исчисленных), так и запланированных, во втором случае ведётся учёт реальных средств в денежном виде.

Финансовый план — денежное выражение бизнес-идеи. Ваша мечта превращается в план действий. Расчеты помогают оценить эффективность проекта и необходимый объем инвестиций. Как избежать нагромождения лишних графиков и цифр? На основании каких показателей инвестор сможет принять решение за 30 секунд? Как составить финансовый план для бизнес-плана — в нашей статье.

Марина Мельникова, экономист, финансовый аналитик RAS и IFRS.

- Собираем исходные данные и формируем бюджеты

- Определяем параметры расчетов

- Инвестиционный бюджет — стартовые расходы

- Источники финансирования

- Бюджет доходов

- Бюджет текущих расходов

- Бюджет закупок

- Бюджет оплаты труда

- Налоговый бюджет

- Бюджет доходов и расходов (БДР)

- Бюджет движения денежных средств (БДДС)

- Почему остаток на счёте не совпадает с суммой прибыли в БДР?

- Учёт рисков в проекте

- Как оценить эффективность бизнес-плана?

- Показатели эффективности

- Показатели финансовой устойчивости

- Ошибки при подготовке финансового плана

Собираем исходные данные и формируем бюджеты

Источник информации: ваши ожидания, скорректированные на требования законодательства, возможности рынка, условия поставщиков, «фишки» конкурентов.

Определяем параметры расчетов

- Дата начала проекта и дата начала поступлений от реализации.

- Интервал планирования — месяц, квартал, год.

- Горизонт планирования — год, три, пять лет и т.д.

- Валюта расчетов.

- Особенности рынка — сезональность продаж, степень насыщения, конкуренция и пр.

- Количество и стоимость стартового товарного запаса на складе.

- Условия работы с поставщиками и покупателями — предоплата, оплата по факту отгрузки.

- Режим налогообложения, возможность применения льготных ставок, налоговых каникул и пр.

- Предполагаемый уровень инфляции.

Инвестиционный бюджет — стартовые расходы

Определяем объем первоначальных вложений. Сюда относят все, что понадобится для запуска проекта: покупка помещения, ремонт, внедрение IT, реклама, материалы и т.д. Фиксируем начало, окончание и динамику расходов.

Источники финансирования

Бюджет привлечения денежных средств раскрывает информацию о суммах:

- собственных средств в проекте;

- внешних заимствованиях.

Для кредитов и займов нужно подготовить графики платежей с указанием дат и сумм поступлений и платежей.

Бюджет доходов

Поступления делят на два типа: Доход от основной деятельности (Бюджет продаж) и Прочие.

Бюджет продаж — объем реализации в натуральном и денежном выражении. Выручку рассчитывают на основании:

● количественных метрик: прогнозного количества товаров или числа покупателей;

● стоимостных метрик: средний чек, цена за единицу продукции/услуги, нормативная стоимость.

Помесячный план доходов нужно скорректировать на коэффициенты сезонности, инфляции, возможный рост/падение объемов продаж из-за особенностей рынка сбыта.

Прочие доходы — все, что не относится к основной деятельности: продажа основных средств, государственные субсидии, поступления от инвесторов и пр.

Бюджет текущих расходов

Операционный бюджет описывает основную деятельность. Его состав зависит от специфики бизнеса и внутренних процессов.

Все траты нужно разделить на два типа:

- переменные расходы — зависят от уровня продаж (расходные материалы, ГСМ, товары). Они будут повторять динамику изменений объемов реализации;

- постоянные расходы — не реагируют на колебания в продажах (аренда офиса, коммунальные услуги, зарплата директора и бухгалтера).

Бюджет закупок

Этот план показывает какое количество товаров/материалов понадобится для выполнения плана продаж.

Цель подготовки — согласовать объем закупки с возможностями производства, продаж и остатками на складе.

Остаток на начало — Продажи + Закупки = Остаток на конец

Бюджет формируют в разрезе товаров/материалов в натуральном и стоимостном выражении. Цену рассчитывают на основании данных поставщиков либо по установленным в компании нормативам.

Бюджет оплаты труда

Цель — сформировать ежемесячный фонд заработной платы (ФОТ). Бюджет рассчитывают по каждой категории сотрудников с учётом планового роста выплат, дополнительных бонусов и премий.

На основании бюджета ФОТ определяют сумму страховых взносов. Это обязательные платежи на пенсионное и медицинское страхование сотрудников. Глава 34 НК РФ регулирует ставки и порядок расчетов.

Налоговый бюджет

Составляем перечень налогов в соответствии с выбранной системой налогообложения. Задаем базы для начисления, определяем суммы и сроки обязательных платежей.

Источники информации — требования законодательства и бюджеты компании.

Примерный перечень источников данных для расчета налоговой базы

| Налог | Бюджет |

|---|---|

| НДФЛ | Бюджет оплаты труда |

| Транспортный налог | Бюджет расходов на содержание авто |

| Взносы во внебюджетные фонды | Бюджет оплаты труда |

| Налог на прибыль | Бюджет Доходов и Расходов |

| НДС | Бюджет Доходов и Расходов Бюджет движения денежных средств (авансы полученные) |

Бюджет доходов и расходов (БДР)

На основании приведенных выше бюджетов собираем сводную таблицу доходов и расходов. Отчёт показывает сколько прибыли приносит проект в каждом конкретном периоде.

Прибыль = Доходы — Расходы

Слишком подробная детализация затруднит планирование или сделает его невозможным. Состав статей должен быть достаточным для обеспечения необходимой информации о структуре доходов и расходов, но не требовать больших трудозатрат и времени.

Бюджет движения денежных средств (БДДС)

БДДС — план поступлений и платежей. Задача отчёта — оперативное управление финансовыми потоками, оценка платежеспособности бизнеса.

Статьи группируют по видам деятельности:

- операционная — движение денег в рамках основной деятельности;

- инвестиционная — поступления и платежи, направленные на развитие бизнеса (реализация новых проектов и пр.);

- финансовая — внешние источники финансирования деятельности (привлечение и выдача кредитов, займов и пр.)

Суммы выплат и поступлений разбивают по статьям на основании бюджета доходов и расходов, учитывая условия платежей в договорах.

Детализация отчёта зависит от структуры денежных потоков. Сумма каждой статьи не должна превышать 20% от общего оборота. В противном случае потребуется дополнительная расшифровка.

Начальный остаток денежных средств + Приток денежных средств — Отток денежных средств = Остаток денежных средств на конец периода

Отрицательное сальдо на конец прогнозного периода (кассовый разрыв), говорит о недостатке денежных средств и необходимости дополнительного финансирования.

Почему остаток на счёте не совпадает с суммой прибыли в БДР?

Каждая хозяйственная операция вызывает взаимосвязанные изменения обоих бюджетов.

Различия между БДР и БДДС:

- прибыли и убытки формируют по методу начисления, т.е. по факту совершения хозяйственной операции;

- БДДС составляют на основании движения денег по счетам и в кассе.

| Учёт БДР | Учёт БДСС |

|---|---|

| Реализация по факту отгрузки/оказания услуги | Реализация по факту оплаты |

| Проценты по кредитам и займам | Тело кредита/займа Проценты |

| Амортизация основных средств | Оплаченная стоимость основных средств |

| НДС |

Учёт рисков в проекте

Бюджеты должны отражать реальные возможности бизнеса. Непредвиденные расходы и форс-мажорные обстоятельства искажают ожидаемый результат.

Расчет полученных планов в трёх сценариях позволит заранее подготовиться к возможным рискам:

- реалистичный — основной бюджет;

- оптимистичный — если бизнес покажет результат на % выше основного плана;

- пессимистичный — если бизнес покажет результат на % ниже основного бюджета.

Виды рисков, которые необходимо учесть при составлении бизнес-плана

- Коммерческие риски — снижение стоимости, рост конкуренции, скачки цен.

- Финансовые риски — колебания валюты, изменения законодательства, рост процентных ставок по кредитам.

- Производственные риски — забастовки, некомпетентность сотрудников, выпуск некачественной продукции.

Как оценить эффективность бизнес-плана?

Коэффициентный анализ финансового плана помогает определить стоит ли вкладываться в проект. Оценку проводят на основе дисконтирования — расчета «сегодняшней» стоимости «завтрашних» денег. Все будущие поступления приводят к текущему моменту с учётом ставки ожидаемой доходности (ставки дисконта).

Показатели эффективности бизнес-плана

- Чистая приведенная стоимость (Net present value, NPV) — текущая стоимость будущих денежных потоков.

где:

C0 – начальная инвестиция;

C1, …,Cn – денежный поток соответствующего года, очищенный от денежного потока финансовой деятельности компании.

Денежный поток = Поступления — Выплаты

n – срок жизни проекта в годах;

r – ставка дисконтирования.

Ставка дисконтирования — ожидаемый уровень доходности. Это такой процент дохода, который заставит вас отказаться от вложений в другие проекты с аналогичным уровнем риска.

NPV > 0 — проект прибыльный. Из нескольких моделей наиболее успешна та, у которой показатель NPV выше.

Если NPV < 0 — бизнес-план генерирует убытки.

Воспользуйтесь нашим Excel-калькулятором расчета NPV. Введите значения денежного потока для каждого периода, ставку дисконтирования и количество лет проекта. Если вы составляете план в месяцах, годовую ставку дисконта нужно разделить на 12, если в кварталах — на 4.

- Внутренняя норма рентабельности (Internal rate of return, IRR) — минимальная ставка доходности, при которой инвестиции окупятся.

IRR сравнивают с установленным инвесторами уровнем дохода или со ставкой процента по кредиту, если проект финансируют за счёт заёмных средств.

Если IRR > заданного норматива, такой бизнес-план принесет прибыль т.к. его доходность выше, чем стоимость заёмного капитала.

Если IRR < заданного норматива, проект не окупит вложенные средства.

Воспользуйтесь нашим калькулятором IRR в Excel.

- Срок окупаемости (Pay-back period, PP) — период времени, за который поступления от реализации бизнес-плана покрывают инвестиции. Чем он короче, тем быстрее проект возместит первоначальные расходы.

PP = min n, при котором ![]() , где:

, где:

IC — инвестиции в проект

n — число периодов

CFi — денежный поток в i-период времени

Воспользуйтесь нашим Excel-калькулятором РР.

Показатели финансовой устойчивости

- Точка безубыточности (Break-even point, BEP) — минимальный объем выручки/проданных единиц товаров, который покроет все расходы.

Показатель рассчитывают в натуральном и денежном выражении:

ТБд = В*Зпост / (В — Зпер)

В — выручка от продаж

Зпост — сумма постоянных затрат

Зпер — сумма переменных затрат

ТБн = Рн * Зпост / (Ц — ЗСпер)

Рн — объем реализации в единицах продукции

Зпост —сумма постоянных затрат

Зпер — сумма переменных затрат

Ц — цена за единицу продукции

ЗСпер — средние переменные затраты на единицу продукции

Если фактическая выручка выше полученного значения, бизнес получает прибыль.

Если фактическая выручка ниже точки безубыточности, компания несет убытки.

- Маржа безопасности (Margin of safety rate) — допустимый уровень снижения объемов реализации без потери прибыльности. Показывает на сколько фактический уровень дохода превышает точку безубыточности.

МБд = (В — ТБд) / В

В — выручка от продаж

ТБд — точка безубыточности в денежном выражении

МБн = (Рн — ТБн) / Рн

Рн — объем реализации в натуральном выражении

ТБн — точка безубыточности в натуральном выражении

- Операционный рычаг (Operating leverage) — показывает, на сколько изменится прибыль при изменении объема реализации на 1%.

ОР = (В — Зпер) / (В — Зпер — Зпост)

В — выручка от реализации

Зпер — затраты переменные

Зпост — затраты постоянные

Между колебанием выручки и прибыли нет линейной зависимости. Снижение продаж на 10% никогда не даст такой же процент снижения дохода. Причина: влияние доли постоянных и переменных расходов. Чем выше уровень переменных расходов, тем меньше операционный рычаг.

Высокие значения операционного рычага говорят о том, что незначительные колебания продаж могут вызвать сильное изменение прибыли. Бизнес с таким показателем быстро генерирует доходы в благоприятных условиях, но при незначительных трудностях уходит в минус.

Рост доли Переменных расходов ↓ Снижение доли постоянных ↓ Снижение Операционного рычага ↓ Снижение чувствительности Прибыли к изменению продаж.

Ошибки при подготовке финансового плана

- Переоценили выручку

Проблема: расчет бюджета по максимальным ценам или полной загрузке производства.

Решение: проанализировать рынок, подготовить реалистичный объем продаж и ценообразование.

- Недооценили расходы

Проблема: включили в бюджет не все расходы или занизили цены поставщиков.

Решение: подробное описание бизнес-процессов, бюджет на основе закупочных цен.

- Кассовые разрывы

Проблема: в БДДС не учтены сроки погашения кредиторской и дебиторской задолженности.

Решение: анализ условий оплат поставщиков и клиентов.

- Форс-мажорные обстоятельства

Проблема: в бюджет не заложили риски: задержки в получении разрешительной документации, нарушение сроков оплат и пр.

Решение: запланировать сумму на непредвиденные расходы как процент от выручки.

Задача бизнес-плана — выявить все, что поможет устранить конкурентов, чтобы продвинуть продукт/услугу. Цель его финансовой части — оценить сколько будут стоить усилия на реализацию проекта. От того_ насколько качественно составлен финансовый отчёт, зависит решение инвестора о финансировании и ваша уверенность в завтрашнем дне.