Автор надстройки PowerQuick

-

16 июля, 2020 -

,

Финансовые статьи по Excel

Из этой статьи вы узнаете, как Excel может помочь при расчете себестоимости видов деятельности на предприятиях, для которых характерно оказание взаимных услуг отдельными службами внутри самого предприятия. Что такое балансовый метод формирования себестоимости продукции и как построить балансовую модель в Excel. Распределение себестоимости вспомогательных производств между видами продукции в Excel.

Что такое и зачем нужна балансовая модель?

Данная статья не характерна для данного сайта, однако затрагивает интересную тему, которой пришлось в свое время заниматься.

Вспомогательным производством называется часть производственного процесса, направленная на обеспечение работы основного производства. Продукция и услуги таких подразделений потребляются преимущественно цехами и службами самого предприятия. Таким образом, если учет прямых расходов основного производства, как правило, прозрачен, то затраты вспомогательных подразделений необходимо распределять между видами продукции основного производства, что зачастую является неоднозначным и запутанным процессом.

Основная сложность в расчете себестоимости вспомогательных производств заключается в учете встречных услуг, т.е. услуг, которые были оказаны вспомогательными цехами друг другу. Причем данная задача многократно усложняется, если предприятие производит несколько видов продукции и имеет несколько вспомогательных цехов.

Методом, позволяющим наиболее объективно распределить затраты по встречным услугам является так называемый метод балансовой модели, то есть решение системы балансовых уравнений, в результате чего определяются совокупные затраты каждого подразделения.

На крупных предприятиях составление и решение системы балансовых уравнений, как правило, осуществляется специализированным ПО. Однако в небольших компаниях или в качестве временной меры до полноценной автоматизации бизнеса балансовую модель можно составить в Excel, причем производительность данного метода очень высока: в Excel с легкостью распределяются затраты десятков и даже сотен подразделений.

Пример построения балансовой модели в Excel

Рассмотрим порядок разработки балансовой модели в Excel и расчета себестоимости реализации услуг на примере предприятия ООО «Генератор». Предприятие состоит из 3 подразделений: основное производство – энергоблок и 2 вспомогательных подразделения – транспортный отдел и ремонтный цех, при этом:

• энергоблок, являясь основным производством, полностью поставляет электроэнергию на сторону;

• транспортный отдел перевозит собственных сотрудников, сотрудников энергоблока и ремонтного цеха, а также осуществляет перевозки сторонних лиц;

• ремонтный цех обслуживает транспортный отдел, энергоблок, а также собственное оборудование, не оказывая сторонних услуг.

Таким образом, предприятие оказывает 2 вида услуг: основной – поставка электроэнергии и дополнительный – автотранспортные услуги, себестоимость которых необходимо определить. При этом на предприятии присутствуют встречно оказываемые услуги: транспортный цех перевозит сотрудников ремонтного цеха, а ремонтный цех, в свою очередь, ремонтирует транспортный цех. Также и ремонтный и транспортный цеха частично оказывают услуги сами себе.

Шаг 1. Подготовка исходных данных для балансовой модели

Для решения задачи необходима информация о прямых (собственных) затратах всех подразделений, а также план производства продукции.

План производства продукции предлагается организовать в виде таблицы 1, где каждое подразделение представлено в 2 ролях – в качестве производителя и в качестве потребителя услуг.

Например, транспортный цех за период оказал услуг в объеме 600 маш-часов энергоблоку, 50 маш-часов – перевозил собственных сотрудников, 360 маш-часов – сотрудников ремонтного цеха и в объеме 1000 маш-часов оказывал услуги на сторону. По остальным подразделениям подход аналогичен.

Таблица 1. План производства и реализации продукции ООО «Генератор» на июнь 2018 года.

В таблице 2 представлены прямые затраты подразделений, т.е. плановый бюджет предприятия на июнь 2018 года.

Таблица 2. Плановый бюджет ООО «Генератор» на июнь 2018 года, рублей.

Производственные взаимосвязи подразделений схематично представлены на рисунке 1.

Рисунок 1. Схема плана производства и реализации продукции ООО «Генератор» на июнь 2018 года.

Шаг 2. Составление балансовой модели предприятия.

Как было сказано выше, для грамотного расчета себестоимости реализованных услуг недостаточно информации о прямых затратах – необходимо вычислить полную себестоимость каждого подразделения (совокупные расходы), т.е. сумму прямых затрат и стоимости потребленных внутренних услуг.

Затраты каждого подразделения в выпуске продукции другого подразделения можно выразить через долю его совокупных затрат. Например, транспортный цех около 30% своего времени (600/2010 маш-час) возил сотрудников энергоблока, а ремонтный цех 57% времени (1000/1760 чел-ч) ремонтировал энергоблок.

Следовательно, совокупные затраты энергоблока будут равны сумме 30% совокупных затрат транспортного цеха, 57% совокупных затрат ремонтного цеха и 700 000 рублей прямых затрат. Аналогичным образом анализируется потребление каждого МВЗ, в результате чего получается следующая система уравнений (балансовая модель), которую необходимо решить относительно совокупных затрат:

X1 = 0,3 X2 + 0,57 X3+700 000

X2 = 0,02 X2 + 0,35 X3+300 000

X3 = 0,18 X2 + 0,09 X3+500 000,

где

X1,2,3 – совокупные затраты энергоблока, транспортного и ремонтного цехов соответственно.

Делением совокупных затрат на объем выпуска мы получим реальную себестоимость единицы реализованной продукции.

Шаг 3. Решение балансовой модели средствами Excel

В рамках настоящей статьи не будет подробно рассматриваться теория решения систем алгебраических уравнений (СЛАУ), мы покажем, как быстро решить данную задачу в Excel при помощи специальных функций по работе с матрицами.

Систему балансовых уравнений можно записать в матричном виде следующим образом:

Х=АХ+Y,

где

X – матрица совокупных затрат;

А – матрица долей производства/потребления продукции;

Y – матрица прямых затрат.

Матрица долей производства и потребления (матрица А) соответствует диапазону C27:E29 таблицы 3.

Таблица 3. Структура производства и потребления продукции ООО «Генератор» в июне 2018 года, %.

Преобразования над уравнением в матричной записи аналогичны обычному уравнению, таким образом, получим:

Х – АХ=Y

X(1-A)=Y

X=Y(1-A)-1

X=Y(E-A)-1,

где

E – единичная матрица,

(E-A)-1 – обратная матрица.

Введем в диапазоне С35:E37 единицы по диагонали (единичная матрица E) согласно таблице 4.

Таблица 4. Единичная матрица (E).

В таблице 5 в ячейках С39:E41 сформируем матрицу E-A, то есть вычтем из единичной матрицы E диапазон со структурой оказанных услуг С27:E32 таблицы 3.

Таблица 5. Расчет матрицы E-A.

Рассчитаем так называемую обратную матрицу (E-A)-1. Для этого выделим диапазон С43:E45 таблицы 6, введем формулу =МОБР(C39:E41) и нажмем Ctrl+Shift+Enter (команда активирует формулы массивов).

Таблица 6. Расчет обратной матрицы (E-A)-1 и совокупных расходов.

На последнем шаге рассчитаем совокупные расходы, т.е. выполним действие Y(E-A)-1. Для этого воспользуемся функцией по перемножению матриц: выделим диапазон С47:С49, введем формулу =МУМНОЖ(C43:E45;G4:G6), где G4:G6 – диапазон с прямыми затратами и также нажмем Ctrl+Shift+Enter.

В результате получаем совокупные затраты энергоблока, транспортного и ремонтного цехов в сумме 1231,6 , 539,5 и 652,2 тыс рублей соответственно.

Шаг 4. Определение себестоимости реализованной продукции

На последнем шаге вычислим полную себестоимость реализации электроэнергии и транспортных услуг ООО «Генератор» в июне 2018 года.

Так как энергоблок не оказывал внутренних услуг, себестоимость реализации электроэнергии будет равняться совокупным затратам энергоблока, т.е. 1 231,6 тыс рублей.

По транспортному цеху 49,75% объема оказанных услуг приходится на сторонних лиц, следовательно, полная себестоимость реализации транспортных услуг составит 539,5*49,75%=268,4 тыс. рублей.

На выходе получается следующая таблица.

Таблица 7. Итоговые результаты расчета

Как можно заметить, общая себестоимость сторонней реализации электроэнергии и транспортных услуг составляет 1 500 тыс. рублей, что соответствует сумме прямых затрат предприятия, следовательно, затраты по всем внутренним услугам были распределены.

Делением совокупных расходов на объем выпуска МВЗ получаем себестоимость единицы оказания услуг, которая составляет 1,231 /600=2,1 (руб/кВт-ч) по энергоблоку и 268,4/1=268,4 (руб/маш-ч) по транспортному цеху.

Балансовая модель решена!

При 2-3 подразделениях, оказывающих услуги, построить и решить систему балансовых уравнений можно вручную. Однако, каждое дополнительное МВЗ, участвующее в распределении, будет добавлять по 1 уравнению в систему. Таким образом, для более сложных взаимодействий подразделений необходима автоматизация, как минимум в Excel. На описанном принципе успешно работают модели, распределяющие затраты сотен МВЗ.

По работе мне иногда приходилось решать подобные задачи, поэтому функционал для автоматической разработки балансовых уравнений был включен в нашу надстройку PowerQuick:

Ниже справочно приведен полный вид балансовой модели в Excel:

Хотите просчитать плановые значения выручки, прибыли и денежных потоков? На помощь придет финансовое моделирование в Excel. В статье рассказываем о базовых принципах построения модели и делимся готовым решением. На выходе вы получите прогнозную отчетность. Усильте с ее помощью контроль над процессами в организации.

Финансовая модель бизнеса: что это

Финансовая модель предприятия – это плановые показатели его деятельности по:

- доходам;

- расходам;

- прибыли;

- денежным потокам;

- активам;

- обязательствам.

Этим она похожа на систему бюджетов. Отличается от них бóльшими упрощениями и вариативными параметрами. Последнее объясняется целью создания: быстрая оценка изменений финансовых результатов и имущественного положения под влиянием разных факторов. Например, в результате смены условий расчетов с контрагентами, покупки нового оборудования, повышения зарплаты персоналу и т.п.

Обычно финансовая модель строится в Excel или Google-таблицах. Часть исходных данных вносится вручную (план по объему продаж, месячный фонд оплаты труда, нормы потребления материалов на единицу изделия и т.д.). Зависимые от них показатели задаются с помощью формул. Они обеспечивают моментальный пересчет итоговых значений выручки, операционной прибыли, дебиторки, денежных притоков и т.д.

Итоговый результат финансового моделирования – три формы отчетности:

- баланс;

- отчет о финансовых результатах (ОФР);

- отчет о движении денежных средств (ОДДС).

Скачайте финансовую модель в Excel, о создании которой рассказываем в статье. Файл – Простая финансовая модель для торговли в Excel (Fail-Fin-model-v-Excel)

Финансовое моделирование проекта: что надо знать

Если вы решили самостоятельно построить финансовую модель в Excel, то идите от простого к сложному и от общих моментов к деталям. Так проще не запутаться в большом количестве формул и ссылок.

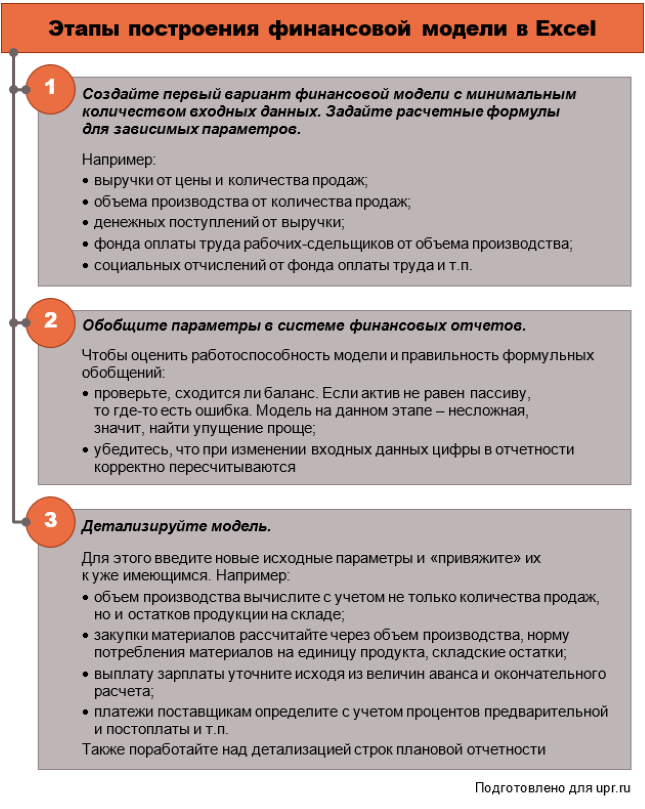

Вот пошаговый план реализации.

Рисунок 1. Построение финансовой модели: рекомендуемые этапы

Опробуем данный подход на практике. Рассмотрим пример для организации, которая занимается розничной торговлей. Такой выбор не случайный. Любое производство сложнее торговли, так как в нем предполагаются:

- материальные затраты;

- амортизация оборудования;

- возможно, незавершенный производственный процесс на конец месяца, поэтому необходимость разделения затрат и расходов;

- разнородные складские запасы в виде материалов и продукции.

Кроме того, продажи в розницу исключают вариант формирования дебиторской задолженности покупателей, если исходить из того, что отсрочки и рассрочки не предоставляются.

Финансовая модель (ФМ) в Excel: считаем доходы

Отправная точка на данном этапе – объем продаж. Можно пойти простым путем и внести только денежное значение выручки. Позже детализировать его как произведение цены и количества в разрезе номенклатурных позиций.

Мы сразу поступим вторым способом. Это даст количественный параметр, который необходим для корректного подсчета расходов на приобретение товаров.

Основная сложность этапа: откуда взять данные по плану продаж? Все зависит от вашей цели:

- если она пока в том, чтобы построить и «обкатать» работоспособность ФМ, то берите любые данные. Например, за прошлый год или произвольные;

- если вам одновременно нужны и модель, и качественные результаты расчета по ней, то займитесь планированием отдельно.

Мы ратуем за то, чтобы на данном этапе не уходить в детали. Но разумно уже сейчас подумать: чем будете усложнять и этим приближаться к реальности?

Вот два совета.

Первый. Покажите отдельно НДС, который «сидит» в цене реализации. Он приходит в поступлениях от покупателей, но это не доход вашей организации. Добавив его в таблицу, вы посчитаете выручку-нетто или чистый доход. Заодно определите будущие платежи в бюджет по данному налогу*.

____________________

Примечание: в бюджет платится разница между НДС, который начислен к уплате, и тем, который предъявляется к возмещению по собственным закупкам.

____________________

Второй. Введите аналитику по продажам. Самое простое – это номенклатурные позиции. Дополнительно к ним:

- процент возврата товаров;

- категория клиента (физическое лицо или организация);

- номер магазина или наименование региона, если есть несколько точек продаж.

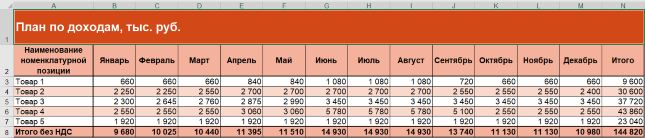

Помним: пока излишняя детализация лишь запутает. Поэтому получаем в Excel простой план по доходам.

Рисунок 2. Упрощенный план по доходам в Excel

Построение финансовых моделей: пример планирования расходов

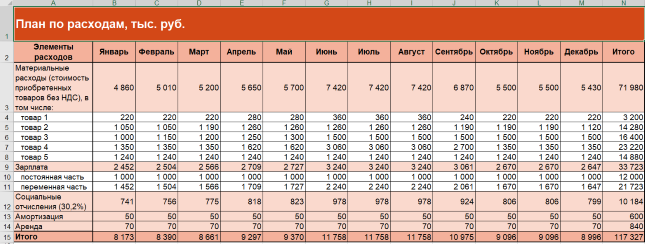

Определимся с расходами также пока в первом приближении. Обобщим полный перечень трат компании в разрезе элементов. Это будут:

- материальные траты. В упрощенном варианте предположим, что к ним относятся только траты на покупку товара без НДС и что организация продает в течение месяца столько, сколько закупает. Значит, величину определим как произведение цены приобретения и объема продаж;

- зарплата работников. Ограничимся единой суммой фонда оплаты труда за месяц без разбивки по составляющим;

- социальные отчисления. Для них составим формульную зависимость. Обычно это 30% плюс процент взносов «на травматизм» в Фонд социального страхования от начисленной оплаты труда. Данный процент зависит от класса профессионального риска по организации. Мы взяли минимальное значение 0,2%;

- амортизация. Вводим строку в ФМ, если в собственности предприятия есть основные средства и нематериальные активы. Указываем единую сумму для каждого месяца на основе средних фактических или предполагаемых значений;

- прочие расходы. Это отчасти уход в детализацию. Однако если в компании есть постоянные легко планируемые траты, то зафиксируйте их. К ним относятся: арендные платежи, траты на рекламу, на командировки и т.п.

Для упрощенной ФМ такого списка достаточно. А это четыре совета на будущее о том, чем усложнить.

Первый. Введите дополнительные позиции в материальные расходы. Например, такие:

- отопление, водоснабжение, электроэнергия;

- упаковка;

- ГСМ на автотранспорт, если он есть на балансе;

- канцелярские принадлежности и т.п.

Второй. Отдельной строкой покажите входной НДС. Когда ставка – одна (20%), то его сумма – это произведение 20% на совокупные материальные траты без НДС. Когда примешивается еще 10%, тогда:

- либо упрощайте и считайте налог по максимальной ставке;

- либо усложняйте, применяя средневзвешенное значение ставки исходя из доли в закупках с НДС по 20% и 10% в прошлые периоды.

Третий. Разделите оплату труда на составляющие:

- выделите в зарплате продавцов оклад (постоянную часть) и премию, зависящую от объема продаж (переменную компоненту);

- покажите отдельной строкой зарплату других работников, которая не завязана на количественные показатели и является постоянной.

Четвертый. Учтите изменения амортизации, если в планах организации значатся покупка или продажа основных средств и нематериальных активов.

Рисунок 3. Финансовая модель бизнеса в Excel: план по расходам

То, что мы посчитали, является основой для:

- вычисления прибыли/убытка в ОФР;

- корректировки накопленного финансового результата в балансе;

- построения притоков и оттоков в ОДДС.

Перейдем ко второму этапу – обобщению данных в системе финансовых отчетов. Рассмотрим, как это делается.

Составляем плановый отчет о финансовых результатах

Формирование фактической отчетности начинается с подсчета прибыли/убытка за период. Такое же правило действует для моделей и бюджетов. Ведь чтобы заполнить раздел баланса про собственный капитал, нужна величина финансового результата.

Мы подсчитали плановые доходы и расходы по операционной деятельности. Этого достаточно, чтобы составить упрощенный отчет. Вот его возможный вариант.

Рисунок 4. Упрощенный ОФР в Excel-модели

В нем разница между доходами и расходами показывает прибыль или убыток. Мы рассматриваем только основную деятельность без прочей. Поэтому выходим на операционный финансовый результат.

ОФР тесно связан с балансом и ОДДС. Смотрите в таблице, куда и какую информацию он передает.

Таблица 1. Взаимосвязь плановых ОФР, баланса и ОДДС

| Строка ОФР | Связанная строка баланса | Связанная строка ОДДС |

| Операционная прибыль (убыток) | Нераспределенная прибыль (убыток) – добавляется к значениям предыдущего периода | – |

| Выручка (операционные доходы) | – |

Поступления от покупателей и заказчиков – сумма выручки корректируется на авансы полученные и дебиторскую задолженность по формуле: Поступления = Выручка + Авансы полученные – Дебиторская задолженность* |

| Операционные расходы | – |

Платежи по текущей деятельности – сумма денежных** расходов корректируется на авансы выданные и кредиторскую задолженность по формуле: Платежи = Денежные расходы + Авансы выданные – Кредиторская задолженность |

|

Примечание: * в примере ФМ формируется по организации розничной торговли. Поэтому полагаем: авансов и дебиторки от покупателей нет. Значит, поступления равняются выручке; ** денежные расходы – те, которые приводят к оттоку денег (зарплата, налоги, материальные). Для сравнения: к неденежным относится амортизация |

Чтобы плановый ОФР оказался более информативным, дополним строками:

- рентабельность продаж. Это расчетный показатель, который равняется отношению прибыли (в данном случае – операционной) к выручке;

- точка безубыточности в денежном выражении. Для ее расчета предварительно разделили расходы на постоянные и переменные. Об особенностях классификации затрат по такому принципу читайте в статье «Расчет себестоимости».

Формируем плановый отчет о движении денежных средств

Здесь задача:

- обобщить денежные притоки и оттоки;

- рассчитать чистый денежный поток как разницу между ними;

- прибавить его значение к остатку денег на начало периода и вычислить остаток денег на конец. Через эту сумму ОДДС связан с балансом.

Для создаваемой ФМ исходим из допущений:

- организация занимается только основной деятельностью. При этом не покупает оборудование и ценные бумаги, не берет и не дает взаймы, не принимает новых учредителей. Значит, формируется один вид денежных операций – текущий. О двух других – инвестиционных и финансовых – читайте в статье «Анализ движения денежных средств компании»;

- товары оплачиваются поставщику двумя платежами: 60% – аванс в месяце, который предшествует поставке, 40% – окончательный расчет сразу после принятия на склад;

- зарплата выплачивается двумя переводами: 50% – аванс в месяце начисления, 50% – перевод остатка в периоде, который следует за отработанным;

- страховые взносы перечисляются в месяце, идущем за их начислением;

- прочая составляющая расходов по обычным видам деятельности представлена арендой. Платежи по ней производятся в месяце начисления арендной платы.

Получаем вариант ОДДС.

Рисунок 5. Упрощенный отчет о движении денежных средств в ФМ

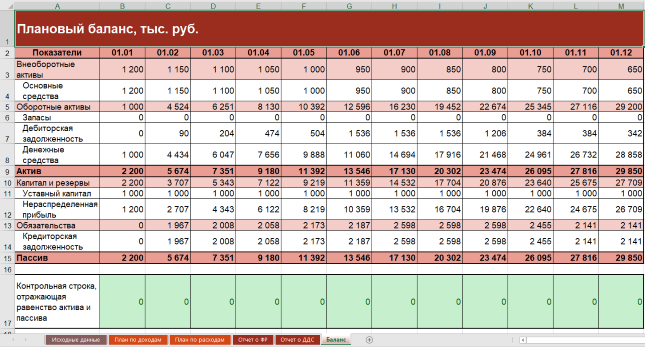

Сводим плановый баланс

Предположим, что у организации:

- нет входящих остатков по запасам, дебиторской и кредиторской задолженности;

- имущество включает одно основное средство и деньги;

- в пассиве – только уставный капитал и нераспределенная прибыль.

Схема заполнения балансовых строк окажется следующей.

Таблица 2. Техника сведения упрощенного баланса

| Показатель на начало месяца | Расчетная формула | Пояснения |

| Основные средства | Основные средства на начало предыдущего месяца (баланс) – Амортизация за месяц (ОФР) | – |

| Запасы | – | Неизменны и равняются нулю из-за допущения: закупаемые товары полностью распродаются в течение месяца |

| Дебиторская задолженность | Дебиторская задолженность на начало предыдущего месяца (баланс) + Платежи поставщикам за товары (ОДДС) – Материальные расходы (ОФР) | В примере нет дебиторки покупателей, так как организация торгует в розницу |

| Денежные средства | Денежные средства на начало предыдущего месяца (баланс) + Чистый денежный поток за месяц (ОДДС) | – |

| Уставный капитал | – | Неизменен и равняется 1000 тыс. руб. из-за допущения: новых учредителей в течение года не было |

| Нераспределенная прибыль | Нераспределенная прибыль на начало предыдущего месяца (баланс) + Прибыль за месяц (ОФР) | – |

| Кредиторская задолженность | Кредиторская задолженность на начало предыдущего месяца + Начисления по зарплате, социальным отчислениям и аренде (ОФР) – Платежи по зарплате, социальным отчислениям и аренде (ОДДС) | – |

Формат баланса будет таким.

Рисунок 6. Упрощенный баланс в финансовой модели в Excel

Детализация финансовой модели в Excel

О возможных вариантах усложнения исходных данных рассказывали выше. Здесь остановимся на детализации строк плановой отчетности. Вот несколько советов:

- используйте разные группировки расходов в ОФР. Мы обобщили их по элементам. Такой подход называется «по характеру расходов». Но он – не единственный. Можно одновременно с ним или вместо него использовать функциональную классификацию с выделением себестоимости продаж, а также расходов на сбыт и управление. Подробнее про такие варианты читайте в статье «БДР: бюджет доходов и расходов»;

- добавьте другие виды прибыли в ОФР. Например, валовую. Она покажет разницу между продажной и закупочной ценами товаров. Если в организации есть прочие операции, то в отчете не обойтись без чистой прибыли. Читайте о видах финансового результата в материале «Анализ финансовых результатов деятельности компании»;

- включите в ОФР строки для прочих доходов и расходов. Растущая организация не сможет обходиться без них. Например, взятие кредита приведет к появлению процентных платежей по нему. Они – это прочий расход;

- расширьте ОДДС за счет инвестиционных и финансовых операций, если собираетесь приобретать оборудование и брать взаймы. Не смешивайте такие денежные потоки с текущими;

- детализируйте сложносоставные строки в балансе. Например, из запасов выделите товары, материалы, готовую продукцию и незавершенное производство (последние два пункта – неактуальны для торговли). Из состава дебиторки: авансы выданные поставщикам и долги покупателей. По аналогии поступите с кредиторкой и покажите в отдельных статьях: авансы полученные, задолженность перед поставщиками, перед персоналом по оплате труда, по налогам и страховым взносам, перед учредителями по дивидендам.

Не забудьте скачать Excel-файл с полученной финансовой моделью из начала статьи.

Финансовое моделирование в Excel помогает понять:

- как планируемые руководством мероприятия отразятся на величине имущества, капитала, обязательств, доходов, расходов и прибыли;

- какие факторы больше других влияют на прибыль, ликвидность и финансовую устойчивость организации.

Важна роль ФМ и в план-фактном анализе. В течение отчетного периода сравнивайте ожидания из нее с тем, как получилось в реальности. Это хороший способ контролировать ситуацию: понимать суть нарождающихся тенденций и того, к чему они приведут бизнес.

Финансовая модель — это функциональный инструмент, который поможет оперативно просчитать влияние различных факторов и изменений на результаты работы и финансовое состояние организации. За счёт формул и уравнений расчётов после изменения исходных данных все зависимые характеристики, будут пересчитаны программой автоматически.

Для финансового моделирования наиболее удобен и доступен формат Excel. Использовать его могут как бухгалтеры, так и руководители различных уровней.

Набор показателей для финансовой модели зависит от специфики деятельности организации. Основных групп, как правило, четыре:

- активы — имущество, принадлежащее организации;

- пассивы — обязательства;

- финансовые потоки — различные денежные поступления и платежи;

- доходы и расходы.

Результаты расчётов можно представить в виде баланса, отчётов о доходах и расходах и о движении денежных средств (по состоянию на определённую дату).

Алгоритм построения финансовой модели

Начните финансовое моделирование в Excel с создания простой модели. Из внешних параметров можно, например, взять стоимость продукции и спрос на неё. Например, в качестве внутренних показателей можно взять размер выручки и затрат. На первом этапе количество элементов может быть минимальным, а особой точностью можно пренебречь. Основная цель — установить рабочие взаимосвязи для автоматического пересчёта. Далее модель можно развивать, детализировать и усложнять.

Рассмотрим пример простого моделирования в Excel с небольшим количеством ключевых переменных. Для каждой таблицы необходимо отвести отдельную страницу.

1. Задаём исходные параметры

Попробуем спрогнозировать выручку. За основу можно взять план реализации товаров или услуг за год. Размер выручки на первом этапе можно округлить или указать приблизительные данные (рисунок 1).

Рисунок 1 — План реализации услуг (тыс.руб.)

Выручка рассчитывается как сумма услуг.

2. Определяем переменные затраты

В качестве переменных введём затраты на заработную плату сотрудникам. Допустим, она зависит от объёма реализованных услуг и составляет 25% от выручки. Зарплата рассчитывается помесячно как произведение коэффициента 0,25 (25/100) и плана продаж на конкретный месяц.

Расходы на аренду и управление внесём как фиксированные значения.

Например, чтобы посчитать зарплату за январь, берём план реализации на январь и умножаем на коэффициент

151 * 0,25 = 38 тыс. руб.

В Excel прописываем формулу: fx = 0,25*название страницы с таблицей по плану реализации!B8

Общий размер планируемых затрат будет равен сумме зарплаты, аренды и управленческих расходов (рисунок 2).

Рисунок 2 — План затрат

3. Составляем план доходов и расходов

Обратите внимание на строки «операционные доходы» и «операционные расходы» (рисунок 3). Чтобы их заполнить, потребуется прописать ссылки на соответствующие ячейки функциональных планов.

Рисунок 3 — План доходов и расходов, тыс. руб.

Так, операционные доходы будут равны суммам от услуг 1-4. Например, чтобы рассчитать операционный доход за январь, складываем 15+30+46+60. Получаем 151 тыс. руб.

В формулу прописываем: fх =СУММ(B5:B8)

Числовые значения по услугам прописываем ссылками на ячейки таблицы «План реализации услуг».

Графа «Итого» считается как сумма ячеек с B4 по M4

fх =СУММ(B4:M4)

Аналогично рассчитываются операционные расходы. Данные синхронизируем с таблицей «План затрат».

Операционная прибыль рассчитывается как разность операционные доходы — операционные расходы.

Например, операционная прибыль за январь равна: 151 — 96 = 55 тыс. руб.

Рентабельность рассчитывается как отношение операционной прибыли к операционному доходу помноженное на 100.

За январь получаем: 55/151*100 = 36,69%

fх = B13/B4*100

Обратите внимание, что итоговая рентабельность рассчитывается не как сумма за предыдущие месяцы, а как отношение итоговой операционной прибыли к итоговому операционному доходу.

Прибыль нарастающим итогом — это прибыли (убытки) за прошлый и текущий отчётные периоды. В январе мы берём данные операционной прибыли, равные 55 тысячам рублей. В феврале прибавляем 58 тысяч. Получаем 113 тысяч рублей. В марте прибавляем ещё 64 тысячи. Получаем 176 тысяч. И так суммируем по каждому месяцу.

В нашем финансовом плане прибыль нарастающим итогом за февраль будет прописываться формулой: fх=B15+C13

4. Составляем план движения денежных средств

Допустим, что в организации осуществляется только операционная деятельность, без капитальных вложений и заёмных средств. Также для упрощения исключим дебиторскую задолженность, допустив что время оплаты и время оказания услуг совпадают.

Платежи по заработной плате и аренде происходят в месяце, следующем за месяцем их начисления, а управленческие расходы — в месяц их осуществления (рисунок 4).

Рисунок 4 — План движения денежных средств, тыс. руб.

Платежи по операционной деятельности рассчитываются, как сумма зарплата + аренда + управленческие расходы.

Сальдо по операционной деятельности — это разность поступлений по операционной деятельности и платежей по операционной деятельности.

Сальдо операционной деятельности за январь будет равно: 151 — 38 = 113 тысяч рублей.

Сальдо на конец периода рассчитывается как сумма сальдо на начало периода и сальдо по операционной деятельности. Если принять сальдо на начало января равное 10 тысячам рублей, сальдо на конец периода будет равно 123 тысячам рублей.

5. Делаем прогнозный баланс

На основании плана доходов и расходов и плана движения денежных средств можно построить прогнозный баланс. Начальные остатки нужно взять из баланса предыдущего периода. Допустим, что все они равны 10 тысячам рублей (рисунок 5).

Рисунок 5 — Прогнозный баланс, тыс. руб.

В графу «денежные средства» подставляем значение сальдо на конец периода предыдущего месяца. Так, денежные средства за февраль = 123 тысячам рублей.

Активы будут равны сумме: денежные средства + основные средства + дебиторская задолженность.

Кредиторская задолженность рассчитывается: кредиторская задолженность предыдущего периода + планируемые затраты на заработную плату и аренду предыдущего месяца — планируемы движения денежных средств по зарплате и аренде предыдущего месяца.

Так, кредиторская задолженность на 1 февраля составит 58 тысяч рублей

0+38+20-0-0.

Капитал = капитал за предыдущий период + операционная прибыль предыдущего периода.

Капитал на 1 февраля составляет 65 тысяч рублей. 10+55.

Пассив — это сумма капитала и кредиторской задолженности

Обратите внимание, что дебиторская задолженность будет рассчитываться как дебиторская задолженность за предыдущую дату + отгрузка периода — поступление денежных средств.

Далее финансовую модель можно детализировать. Например, разбить по видам управленческие расходы, расписать зарплаты по сотрудникам, детализировать план продаж.

Финансовую модель можно корректировать, заменять плановые данные фактическими, отслеживать риски и контролировать финансовые результаты.

Узнайте больше о финансовом моделировании в Excel и прогнозировании финансового состояния бизнеса на семинаре в Учебном центре «Финконт».

Пример

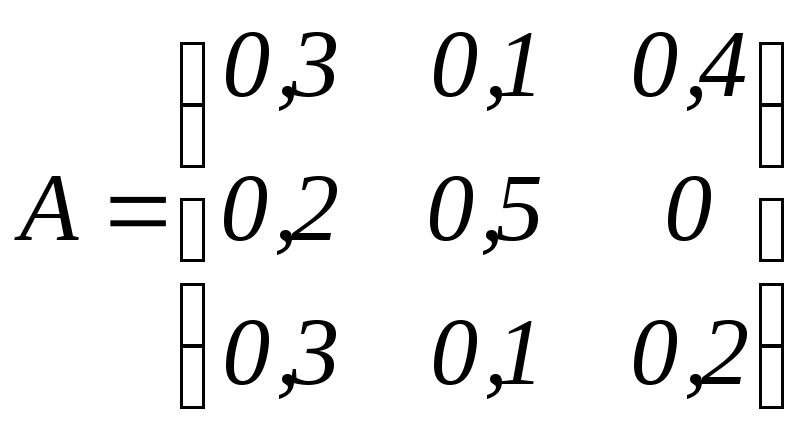

5.1. Для трех

отраслей задана матрица коэффициентов

прямых материальных затрат А

и конечная продукция Y.

Найти коэффициенты полных материальных

затрат, валовую Хj

и чистую

Zj

продукцию.

Таблица

5.2. Исходные

данные расчета межотраслевого баланса

|

Производящие |

Потребляющие отрасли |

Конечная |

Валовая продукция |

||

|

Отрасль |

Отрасль |

Отрасль |

|||

|

Отрасль |

0,3 |

0,1 |

0,4 |

200 |

|

|

Отрасль |

0,2 |

0,5 |

0 |

100 |

|

|

Отрасль |

0,3 |

0,1 |

0,2 |

300 |

|

|

Условная чистая продукция |

|||||

|

Валовая продукция |

-

Составим

матрицу межотраслевого баланса и

запишем исходные данные в матричном

виде, т.е. получим матрицы А,

Y

(табл. 5.2).

Запишем исходные

данные в матричной форме:

-

матрица

коэффициентов прямых материальных

затрат

;

;

-

конечная

продукция Y

=(200 100 300)Т.

-

Найдем

(Е-А),

где Е

– единичная матрица:

.

.

-

Вычислим

определитель матрицы (Е-А):

![]() .

.

-

Найдем

алгебраические дополнения

для(Е-А):

для(Е-А):

.

.

-

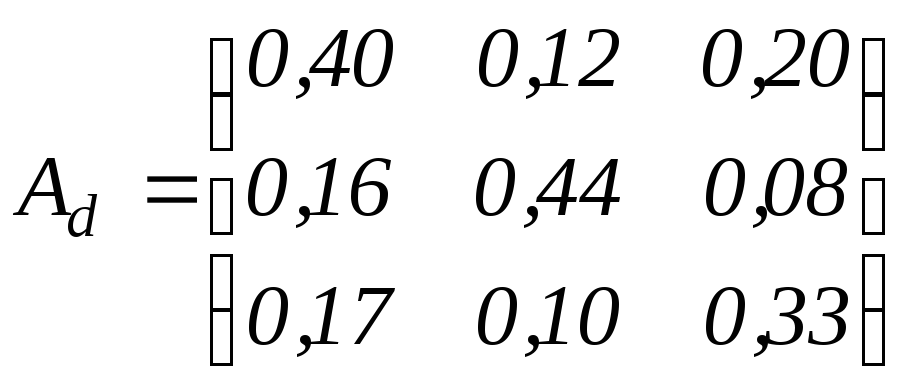

Вычислим

коэффициенты полных затрат:

![]()

.

.

-

Определим

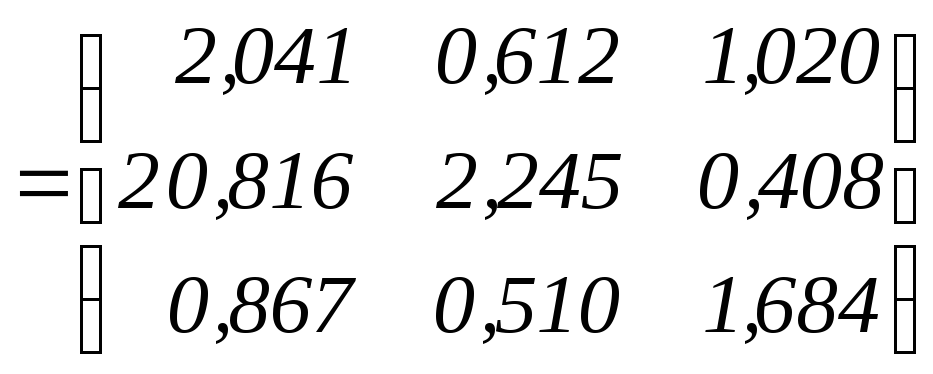

величины валовой продукции Х=В·Y= .

. -

Определим

величины межотраслевых потоков

.

. -

Рассчитаем

величину чистой продукции

.

.

.

.

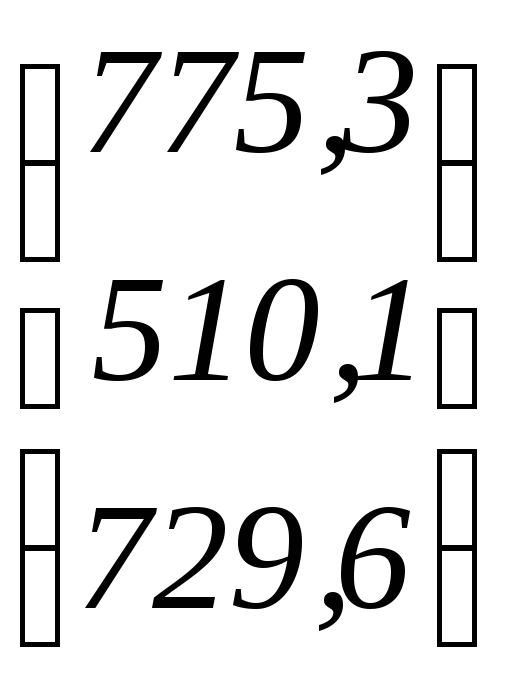

Результаты

сведены в табл. 5.3.

Таблица

5.3. Результаты

расчетов

|

Производящие |

Потребляющие отрасли |

Конечная |

Валовая продукция |

||

|

Отрасль |

Отрасль |

Отрасль |

|||

|

Отрасль |

232,6 |

51,0 |

291,8 |

200 |

775,3 |

|

Отрасль |

155,1 |

0,5255,0 |

0 |

100 |

510,1 |

|

Отрасль |

232,6 |

0,151,0 |

145,9 |

300 |

729,6 |

|

Условная чистая продукция |

155,0 |

153,1 |

291,9 |

∑=600 |

|

|

Валовая |

775,3 |

510,1 |

729,6 |

∑=2015,0 |

Пример

5.2.

Два цеха предприятия выпускают продукцию

двух видов: первый цех – продукцию 1,

второй – продукцию 2. Часть продукции

идет на внутреннее потребление, остальная

часть является конечной продукцией.

Требуется выявить распределение между

цехами продукции, идущей на внутреннее

потребление xij,

общие (валовые) объемы выпускаемой

продукции Xj

, если заданы параметры прямых затрат

А,

и конечной продукции Y

(табл.5.4).

Таблица

5.4. Исходные

данные для расчета продукции предприятия

|

Цех |

Внутреннее |

Конечная |

Валовая продукция |

|

|

I |

II |

|||

|

I |

1/5 |

1/10 |

130 |

|

|

II |

1/4 |

1/5 |

190 |

Провести расчеты для двух цехов.

Запишем исходные

данные в матричной форме:

-

матрица

коэффициентов прямых материальных

затрат

![]() ;

;

-

конечная

продукция

.

.

Провести расчеты для двух цехов с использованием пакета Excel. Последовательность расчета в электронной таблице Excel ms Office:

-

Создать

форму матрицы межотраслевого баланса

и ввести исходные данные в таблицу

Excel

(табл.5.5). Таким образом, записав исходные

данные в ячейки таблицы, можем представить

их в матричном виде, т.е. получаем матрицы

А(B3:C4),

Y(D3:D4).

Таблица

5.5. Форма

ввода

исходных

данных

-

A

B

C

D

Е

1

Цех

Внутреннее

потреблениеКонечная

продукция YВаловая

продукция Х2

I

II

3

I

0,20

0,10

130

4

II

0,25

0,20

190

5

Услов.

чистая продукция Zj6

Валовая

продукция

Xj

-

Вычислить

матрицу (Е-А),

введя формулы в ячейки (В7:С8) (табл.

5.6). Получаем результат:

![]() .

.

-

Рассчитать

матрицу B=(Е-А)-1

с

помощью обратной функции МОБР:

-

выделить

область матрицы В

(B10:C11); -

вызвать

функцию МОБР

и

указать диапазон исходных данных

(B7:C8); -

нажать

клавиши

Shift + Ctrl + Enter ; -

в

ячейках (B10:C11)

получить обратную матрицу

![]() .

.

Таблица

5.6. Промежуточный

расчет

-

A

B

C

D

Е

1

Цех

Внутреннее

потреблениеКонечная

продукция YВаловая

продукцияХ

2

I

II

3

I

0,20

0,10

130

=МУМНОЖ(B10:C11;D3:D4)

4

II

0,25

0,20

190

=МУМНОЖ(B10:C11;D3:D4)

5

Услов.

чистая продукция Zj=B6

— СУММ (B13:B14)=C6

— СУММ (C13:C14)6

Валовая

продукция

Xj=E3

=E4

7

Е-А

=1-B3

=0-C3

8

=0-B4

=1-C4

9

10

В

=МОБР(B7:C8)

=МОБР(B7:C8)

11

=МОБР(B7:C8)

=МОБР(B7:C8)

12

13

х

=B3*B6

=C3*C6

14

=B4*B6

=C4*C6

-

Определить

величины валовой продукции Х=В·Y,

используя функцию МУМНОЖ:

-

выделить

область матрицы X

(Е2:Е3); -

вызвать

функцию МУМНОЖ

и указать

диапазон исходных данных: массив1 –

(B10:C11),

массив 2– (D3:D4); -

нажать

клавиши

Shift + Ctrl + Enter.

В ячейках (Е2:Е3)

получим величины валовой продукции:

![]() .

.

-

Определить

величины межотраслевых потоков

(см..табл.5.5):

-

в

ячейку (В6)

записать значение ячейки (Е3), в ячейку

(С6) записать

значение ячейки (Е4); -

в

ячейки х

(В13:С15)

записать формулы вычисления межотраслевых

потоков (см.табл.5.6).

Получим

численные значения межотраслевых

потоков:

![]() .

.

-

Рассчитать

величину чистой продукции

,

введя в ячейки (В5:С5) соответствующую

формулу (табл.5.6).

Получаем значения

величин чистой продукции для каждого

цеха

![]() .

.

Результаты

расчета можно сгруппировать в виде

табл.5.7.

Таблица

5.7. Результаты

расчета

|

A |

B |

C |

D |

Е |

|

|

1 |

Цех |

Внутреннее потребление |

Конечная |

Валовая продукция |

|

|

2 |

I |

II |

|||

|

3 |

I |

40 |

30 |

130 |

200 |

|

4 |

II |

50 |

60 |

190 |

300 |

|

5 |

Услов.чистая продукция |

110 |

210 |

||

|

6 |

Валовая продукция |

200 |

300 |

∑=500 |

Таким

образом, мы получили информацию, которая

может быть использована при составлении

плана выпуска продукции.

Задания

для самостоятельной работы

Задание

1. Для трех

отраслей задана матрица коэффициентов

прямых материальных затрат А

и конечная

продукция Y.

На основании данных, приведенных в

табл.5.8, найти коэффициенты полных

материальных затрат, валовую Хj

и чистую

Zj

продукцию.

Таблица

5.8. Исходные

данные расчета межотраслевого баланса

|

Производящие |

Потребляющие отрасли |

Конечная |

||

|

Отрасль |

Отрасль |

Отрасль |

||

|

Отрасль |

0,2 |

0,2 |

0,1 |

50 |

|

Отрасль |

0,5 |

0,3 |

0,2 |

0 |

|

Отрасль |

0,2 |

0,2 |

0,4 |

30 |

Задание

2. Составить

задачу, аналогичную приведенным примерам,

и решить ее.

Контрольные

вопросы

-

1.Что

включает промежуточный и конечный

продукт? -

Из

каких частей состоит матрица межотраслевого

баланса, что характеризуют эти части? -

Дайте

понятие чистой продукции. -

Что

показывают коэффициенты полных

материальных затрат? -

Для

каких задач используются балансовые

модели? Приведите примеры их применения.