Написано admin в Декабрь 24, 2011. Опубликовано в Нормирование и оплата труда

Фонд зарплаты (ФОТ) управленческого персонала может изменяться за счет его численности и среднегодового заработка. Факторный анализ фонда зарплаты управленческого персонала приведен далее.

Робот считает, что Вас это тоже может заинтересовать:

- Анализ фонда заработной платы (ФОТ) в Excel

- Факторный анализ переменной части фонда заработной платы в MS Excel

- Анализ эффективности использования Фонда зарплаты (ФОТ). Пример в Excel

- Анализ уровня оплаты труда. Расчет в Excel

- План по труду и заработной плате

Теги:excel, анализ, зарплата, управление, ФОТ

Trackback с вашего сайта.

У шаблонов Excel есть множество применений и они помогают нам решить любую задачу, благодаря многочисленным функциям Excel. Поэтому они идеально подходят для расчета заработной платы так как они позволяют включить в расчётные листы все данные, которые нам нужны, чтобы рассчитать валовой оклад и чистый оклад каждого месяца.

Как рассчитать заработную плату в Excel

Шаблон Excel для расчета заработной платы имеющийся в нашем распоряжении представляет собой один из лучших инструментов для ведения значительно более тщательного контроля за заработной платой. Чтобы узнать, как рассчитать заработную плату, нужно сделать следующие шаги:

- Установить выплаты по заработной плате

- Установить выплаты вне заработной платы

- Ввести отчисления работника или взносы, а также налог на прибыль физических лиц, авансы или стоимость полученных продуктов среди прочих

Кроме того, если вы хотите, вы можете использовать калькулятор расчета заработной платы, так что вы ничего не упустите и у вас всё будет под контролем.

Формат заработной платы в Excel бесплатно

Ниже доступен шаблон Excel для бесплатного скачивания с помощью которого можно рассчитать заработную плату, в котором вам только нужно заполнить соответствующие данные для каждого служащего. Определенно, гораздо более простой способ, чтобы погасить выплаты заработной платы без проведения бесконечных расчётов, это с помощью этого расчётного листа, подготовленного для использования.

Шаблон расчёта заработной платы для Excel

![]()

Откройте для себя функции этого шаблона Excel для заработной платы и начните организовывать ваши доходы. Научитесь рассчитывать заработную плату благодаря этому бесплатному расчётному листу и вы сможете управлять вашим валовым окладом в значительно более простой форме с помощью этого шаблона Excel.

Основное назначение бюджета расходов на персонал — планомерное использование зарплатных средств. Составляя такой бюджет на предстоящий год, экономисты и бухгалтеры анализируют экономические показатели по всем направлениям финансово-экономической деятельности учреждения, проводят инвентаризацию основных средств, дебиторской и кредиторской задолженности, закрывают финансирование за счет выделенных субсидий на выполнение государственного задания, проверяют остатки по всем счетам, составляют план финансово-хозяйственной деятельности на очередной год. Чтобы точно и быстро определить плановые назначения по всем видам расходов, используют программу Excel. В статье рассмотрим, как с помощью этой программы специалисты организации могут планировать фонд заработной платы.

О ПЛАНИРОВАНИИ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

Планирование фонда заработной платы является частью плана финансово-хозяйственной деятельности. Планирование этого фонда позволяет заранее спрогнозировать и оценить предполагаемые расходы организации на трудовые ресурсы. Это особенно актуально там, где доля затрат на оплату труда составляет весомую часть в себестоимости продукции (выполнении работ, оказании услуг).

Расходы на оплату труда относят на себестоимость продукции. Чем больше затраты, тем меньше прибыль. Определение суммы фонда оплаты служит для разработки мероприятий по экономии затрат. Следовательно, у организации появляется возможность увеличить рентабельность производства.

Фонд заработной платы организации — сумма денежных средств, необходимая для оплаты труда персонала за выполнение установленного объема работ. Обычно удельный вес расходов на оплату труда в общей сумме расходов организации составляет 55 %.

К СВЕДЕНИЮ

Выплату заработной платы, отпускных, компенсаций, пособий за первые три дня временной нетрудоспособности и премий за достигнутые результаты в работе планируют по статье 211 КОСГУ.

Планирование фонда оплаты труда осуществляют с использованием метода сбора информации по всем видам начислений, исходя из фактических данных и с учетом изменений на предстоящий год.

Документы, необходимые для планирования фонда оплаты труда:

- штатное расписание;

- Положение об оплате труда;

- коллективный договор;

- Положение о порядке оплаты труда сотрудников, занятых оказанием платных услуг;

- график отпусков.

Каждая организация разрабатывает собственное Положение по оплате труда, в котором предусматривает особенности начисления заработной платы как за счет выделенных субсидий на выполнение государственного задания (КФО 4), так и за счет средств от приносящей доход деятельности (КФО 2).

Положение о премировании имеет законодательную силу, именно оно определяет, как начисляются поощрения и премии работникам.

Замечания

1. Премия — выплата стимулирующего характера, начисляемая за достигнутые результаты в работе.

2. Премирование — метод стимулирования заинтересованности работников в результатах деятельности организации.

С работником, труд которого оплачивается за счет разных источников финансирования, должен быть соответствующим образом оформлен трудовой договор. Трудовой договор — соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами.

В рамках основного трудового договора должны быть предусмотрены постоянные выплаты за счет разных источников финансирования. В договоре с сотрудниками, которые занимаются выполнением работ и оказанием услуг по предпринимательской деятельности, предусматривается ежемесячная выплата в процентном отношении от доходов, полученных от внебюджетной деятельности за предыдущий месяц.

В государственных учреждениях здравоохранения систему оплаты труда определяют с учетом следующих нормативных правовых актов:

- Постановление Правительства РФ от 05.08.2008 № 583 (в ред. от 10.12.2016) «О введении новых систем оплаты труда работников федеральных бюджетных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений»;

- Приказ Минздравсоцразвития России от 29.12.2007 № 818 (в ред. от 17.09.2010) «Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных, автономных казенных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в этих учреждениях»;

- Приказ Минздравсоцразвития России от 29.12.2007 № 822 (в ред. от 20.02.2014) «Об утверждении Перечня видов выплат компенсационного характера в федеральных бюджетных, автономных казенных учреждениях и разъяснения о порядке установления выплат компенсационного характера в этих учреждениях».

Системой оплаты труда предусмотрены следующие выплаты:

- базовый должностной оклад;

- компенсационные выплаты;

- стимулирующие выплаты.

Базовый должностной оклад (базовая ставка заработной платы) — должностной оклад работника государственного или муниципального учреждения без учета компенсационных, стимулирующих и социальных выплат.

Компенсационные выплаты — доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных.

Стимулирующие выплаты — доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты: выплаты за интенсивность и высокие результаты работы, за качество выполняемых работ, за стаж непрерывной работы, выслугу лет, премиальные выплаты по итогам работы (за квартал, полугодие, 9 месяцев, год).

Оплата труда штатным сотрудникам по бюджетной деятельности планируется исходя из базовых должностных окладов, компенсационных и стимулирующих выплат.

ПЛАНИРОВАНИЕ И РАСЧЕТ ФОНДА ОПЛАТЫ ТРУДА В ПРОГРАММЕ EXCEL

Рассмотрим, как быстро и точно рассчитать плановые бюджетные средства на заработную плату, на примере медицинского учреждения. Для этого составим таблицу в MS Excel согласно утвержденному штатному расписанию и определим фонд заработной платы на месяц по каждому сотруднику, по структурным подразделениям и в целом по учреждению здравоохранения.

При составлении планового фонда будем учитывать следующее: если работнику присвоена квалификационная категория, его оклад умножается на повышающий коэффициент:

- высшая категория — 15 %;

- первая категория — 12 %;

- вторая категория — 10 %.

Доплата за выслугу (стаж) зависит от количества лет, проработанных в медицинском учреждении:

- от года до 3 лет — 0,05;

- от 3 до 5 лет — 0,1;

- более 5 лет — 0,15.

В учреждении здравоохранения право на надбавку за вредность в размере 5 % имеют следующие структурные подразделения:

1) лаборатория контроля биологических факторов (ЛКБФ);

2) лаборатория контроля химических факторов (ЛКХФ).

Согласно ст. 316 Трудового кодекса РФ для организаций, работающих в районах Крайнего Севера и в приравненных к ним местностях, к заработной плате начисляется районный коэффициент. Это своего рода надбавка (компенсация) к зарплате за работу в тяжелых климатических условиях. Так как учреждение находится в регионе Урал, то на все выплаты начисляется районный коэффициент (уральские) в размере 15 %.

В сводной таблице 1 представлен фонд оплаты по бюджету по структурным подразделениям рассматриваемой организации (лист 1 Excel).

|

Таблица 1. Сводная таблица фонда оплаты по бюджету по структурным подразделениям (лист 1 Excel), руб. |

||||||||||

|

Подразделение |

Должность согласно квалификационной категории |

Ф.И.О. сотрудника |

Категория |

Количество штатных единиц |

Тарификационная ставка (оклад) |

Надбавка за категорию |

Надбавка за вредность (5 %) |

Коэффициент за стаж работы |

Надбавка за стаж |

Всего месячный фонд |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Отдел экспертиз питания населения |

Завотделом |

Пинчук Н. С. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Попко Г. А. |

Первая |

1 |

8220 |

986 |

0,15 |

1233 |

10 439 |

||

|

Врач |

Титова Г. А. |

Высшая |

1 |

8220 |

1233 |

0,15 |

1233 |

10 686 |

||

|

Помощник врача |

Кудина Е. В. |

Первая |

1 |

6620 |

794 |

0,1 |

662 |

8076 |

||

|

Помощник врача |

Лапин М. А. |

Вторая |

1 |

6620 |

662 |

0,1 |

662 |

7944 |

||

|

Помощник врача |

Иванов Н. В. |

Без категории |

1 |

6620 |

0 |

0,05 |

331 |

6951 |

||

|

Итого по отделу |

6 |

45 660 |

5080 |

5525 |

56 265 |

|||||

|

Отдел экспертиз условий воспитания и обучения |

Завотделом |

Деркач Л. А. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Дець Е. А. |

Первая |

1 |

8220 |

986 |

0,15 |

1233 |

10 439 |

||

|

Помощник врача |

Шавкун Л. В. |

Вторая |

1 |

6620 |

662 |

0,10 |

662 |

7944 |

||

|

Помощник врача |

Горева А. М. |

Первая |

1 |

6620 |

794 |

0,15 |

99 |

8407 |

||

|

Итого |

4 |

30 820 |

3847 |

4292 |

38 959 |

|||||

|

Отдел экспертиз условий труда |

Завотделом |

Баркова Л. А. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Данкер И. А. |

Первая |

1 |

8220 |

986 |

0,15 |

1233 |

10 439 |

||

|

Врач |

Мацуев С. В. |

Вторая |

1 |

8220 |

822 |

0,10 |

822 |

9864 |

||

|

Помощник врача |

Ошанин Г. Л. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Итого по отделу |

4 |

32 420 |

4205 |

4452 |

41 077 |

|||||

|

Отдел экспертиз среды обитания и условий проживания |

Завотделом |

Чирок А. М. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Титова Е. В. |

Первая |

1 |

8220 |

986 |

0,15 |

1233 |

10 439 |

||

|

Врач |

Вирко Д. А. |

Вторая |

1 |

8220 |

822 |

0,10 |

822 |

9864 |

||

|

Помощник врача |

Сокол Е. В. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Помощник врача |

Словец Т. В. |

Первая |

1 |

6620 |

794 |

0,15 |

993 |

8407 |

||

|

Итого по отделу |

5 |

39 040 |

5000 |

5445 |

49 485 |

|||||

|

Отдел эпидемиологических экспертиз |

Завотделом |

Котов С. В. |

Высшая |

1 |

9360 |

1404 |

0,10 |

936 |

11 700 |

|

|

Врач |

Птицын Е. А. |

Высшая |

1 |

8220 |

1233 |

0,15 |

1233 |

10 686 |

||

|

Врач |

Корф Т. С. |

Первая |

1 |

8220 |

986 |

0,05 |

411 |

9617 |

||

|

Врач |

Козлов Ю. А. |

Вторая |

1 |

8220 |

822 |

0,15 |

1233 |

10 275 |

||

|

Помощник врача |

Клыш Л. Н. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Помощник врача |

Ярош Л. В. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Помощник врача |

Гришин А. В. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Помощник врача |

Мухина Л. С. |

Вторая |

1 |

6620 |

662 |

0,15 |

993 |

8275 |

||

|

Помощник врача |

Рогов Н. Ю. |

Вторая |

1 |

6620 |

662 |

0,10 |

662 |

7944 |

||

|

Помощник врача |

Лебеева О. В. |

Вторая |

1 |

6620 |

662 |

0,05 |

331 |

7613 |

||

|

Итого по отделу |

10 |

73 740 |

9410 |

8778 |

91 928 |

|||||

|

Отдел социальной гигиены |

Завотделом |

Молох Е. В. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Кузина Г. В. |

Высшая |

1 |

8220 |

1233 |

0,15 |

1233 |

10 686 |

||

|

Итого |

2 |

17 580 |

2637 |

2637 |

22 854 |

|||||

|

ЛКХФ |

Завотделом |

Бридин Е. П. |

Высшая |

1 |

9360 |

1404 |

468 |

0,15 |

1404 |

12 636 |

|

Врач-лаборант |

Попова Н. Е. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Врач-лаборант |

Луговая Л. В. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Врач-лаборант |

Панова С. В. |

Первая |

1 |

8220 |

986 |

411 |

0,15 |

1233 |

10 850 |

|

|

Фельдшер-лаборант |

Галкина С. Г. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Пигина Л. В. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Волгина Т. Р. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Белова О. К. |

Первая |

1 |

6620 |

794 |

331 |

0,10 |

662 |

8407 |

|

|

Фельдшер-лаборант |

Иванов С. М. |

Вторая |

1 |

6620 |

662 |

331 |

0,10 |

662 |

8275 |

|

|

Фельдшер-лаборант |

Деева Е. В. |

Первая |

1 |

6620 |

794 |

331 |

0,10 |

662 |

8407 |

|

|

Итого по отделу |

10 |

73 740 |

10 086 |

3687 |

10 068 |

97 581 |

||||

|

ЛКБФ |

Завотделом |

Щегол Т. Е. |

Высшая |

1 |

9360 |

1404 |

468 |

0,15 |

1404 |

12 636 |

|

Врач-лаборант |

Чирков Н. П. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Врач-лаборант |

Ушаков Н. А. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Врач-лаборант |

Шишко Е. Е. |

Первая |

1 |

8220 |

986 |

411 |

0,10 |

822 |

10 439 |

|

|

Врач-лаборант |

Нилина И. Г. |

Первая |

1 |

8220 |

986 |

411 |

0,10 |

822 |

10 439 |

|

|

Врач-лаборант |

Лукша Г. И. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Фельдшер-лаборант |

Кукина Н. А. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Друть Л. В. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Скирко М. А. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Дрокин Е. М. |

Первая |

1 |

6620 |

794 |

331 |

0,10 |

662 |

8407 |

|

|

Фельдшер-лаборант |

Усова С. А. |

Вторая |

1 |

6620 |

662 |

331 |

0,10 |

662 |

8275 |

|

|

Итого по отделу |

11 |

83 560 |

11 511 |

4178 |

11 050 |

110 299 |

||||

|

Отдел организации деятельности |

Главный врач |

Мишин Л. Т. |

Высшая |

1 |

14 000 |

2100 |

0,15 |

2100 |

18 200 |

|

|

Зам. главврача |

Петров А. В. |

Высшая |

1 |

12 080 |

1812 |

0,15 |

1812 |

15 704 |

||

|

Главный бухгалтер |

Коваль А. В. |

1 |

11 080 |

0 |

0,15 |

1662 |

12 742 |

|||

|

Бухгалтер |

Климов С. С. |

1 |

8200 |

0 |

0,15 |

1230 |

9430 |

|||

|

Бухгалтер |

Егорова Н. А. |

1 |

8200 |

0 |

0,10 |

820 |

9020 |

|||

|

Бухгалтер |

Шевчук О. А. |

1 |

8200 |

0 |

0,10 |

820 |

9020 |

|||

|

Бухгалтер |

Кучма В. В. |

1 |

8200 |

0 |

0,15 |

1230 |

9430 |

|||

|

Инженер |

Красков Е. В. |

1 |

8200 |

0 |

0,15 |

1230 |

9430 |

|||

|

Юрист |

Носко Д. Н. |

1 |

8200 |

0 |

0,10 |

820 |

9020 |

|||

|

Кадровик |

Рыкова Г. А. |

1 |

7800 |

0 |

0,15 |

1170 |

897 |

|||

|

Итого по отделу |

10 |

94 160 |

3912 |

12 894 |

110 966 |

|||||

|

Всего по учреждению |

62 |

490 720 |

55 689 |

7865 |

65 141 |

619 415 |

||||

|

Итого с уральским коэффициентом |

15 % |

712 327 |

Рассмотрим порядок заполнения сводной табл. 1.

В графе 1 прописываем наименования структурных подразделений, в графе 2 — должности работников согласно квалификационной категории. В зависимости от квалификационной категории в графе 6 проставляем должностные оклады (согласно правовым нормативным актам).

В графе 3 заполняем список в соответствии со штатным расписанием на предстоящий год по структурным подразделениям. Напротив каждой фамилии в графе 4 указываем категорию. От категории, присвоенной работнику, будет зависеть сумма надбавки в графе 7.

Заполняя графу 7, используем формулу: гр. 6 × 0,15 (0,12 или 0,10). В данном случае тарификационный оклад умножаем на повышающий коэффициент, установленный для данной категории. Формула в таблице Excel: =F5*0,15.

Суммы в графе 8 (надбавка за вредность — 5 %) получаются следующим образом: гр. 6 × 5 %. Формула в таблице Excel: =F43*5 %. Важный момент: эта формула применяется только в отношении лабораторий (ЛКХФ и ЛКБФ).

В графе 9 указываем коэффициенты, положенные за стаж работы, которые зависят от количества лет, проработанных в системе здравоохранения (указаны выше).

Суммы в графе 10 (надбавка за стаж) получаются по формуле: гр. 6 × гр. 9.

Формула в таблице Excel: =F5*I5.

Общую сумму месячного фонда оплаты труда (графа 11) находим следующим образом: гр. 6 + гр. 7 + гр. 8 + гр. 10.

С помощью функции «Автосумма» суммируем полученные значения, заполняем итоги по каждому подразделению и по всей организации.

Итоговую сумму по учреждению в целом умножаем на уральский коэффициент 15 %: итог графы 11 × 1,15. Получаем плановый месячный фонд оплаты в сумме 712 327 руб.

Формула в таблице Excel: =K77*1,15.

В таблице 2 приведен расчет ежегодного отпуска сотрудникам по бюджету.

Представим порядок расчета суммы отпускных на основании среднемесячной заработной платы.

Количество штатных единиц (графа 2) получаем сложением имеющихся данных листа 1 Excel (см. табл. 1). По строкам, в которых указаны врачи, получаем 29 единиц, по помощникам и лаборантам (средний медперсонал) — 25 единиц, по прочему персоналу — 8 единиц.

Графа 3 (общий фонд) получается суммированием по графе 11 листа 1 Excel по категориям сотрудников.

Среднюю зарплату (графа 4) определяем так: гр. 3 / гр. 2. Формула в программе Excel: =C4/B4.

Сумма отпусков:

- основного (графа 6):

гр. 4 × гр. 5; в программе Excel: =D4*E4;

- дополнительного (графа 8):

гр. 4 × гр. 7; в программе Excel: =D4*G4.

Общая сумма отпускных (графа 9):

гр. 6 + гр. 8; в Excel: =F4+H4.

Сумма отпускных с уральским коэффициентом (графа 10):

гр. 9 × 1,15; в Excel: =I4*1,15.

Сумма отпускных с уральским коэффициентом — 1 324 818 руб.

Рассчитаем премию согласно Положению о премировании (табл. 3).

Чтобы рассчитать годовой фонд с уральским коэффициентом, умножаем итог графы 11 табл. 1 на 12. Формула в программе Excel: =Лист1!K78*12.

Сумму премии рассчитываем по формуле: =C3*B4.

В таблице 4 определяем общую годовую сумму фонда оплаты труда путем суммирования в программе Excel:

- годовой ФОТ с уральским коэффициентом: =Лист1!K78*12;

- отпускные: =Лист2!J7;

- премия: =Лист3!C4.

Как видим, с помощью простых формул можно быстро составить годовой плановый фонд оплаты труда за счет бюджетных средств (субсидий).

Сводная таблица планового фонда зарплаты за счет двух источников финансирования

Составим в программе Excel сводную таблицу планового фонда оплаты труда за счет двух источников финансирования — субсидий и предпринимательской деятельности (табл. 5). В таблице наглядно отражается ФОТ:

- по каждому сотруднику;

- по структурным подразделениям;

- по источникам финансирования.

|

Таблица 5. Планирование фонда зарплаты по бюджету и за счет предпринимательской деятельности на месяц, руб. |

|||||

|

Ф.И.О. сотрудника |

Должность, разряд |

Фонд зарплаты по бюджету без уральского коэффициента |

Интенсивность плановая по предпринимательской деятельности |

Выполнение плана |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Мишин Л. Т. |

Главный врач |

18 200 |

40 000 |

100 % |

58 200 |

|

Петров А. В. |

Зам. главного врача |

15 704 |

34 000 |

49 704 |

|

|

Коваль А. В. |

Главный бухгалтер |

12 742 |

34 000 |

46 742 |

|

|

Итого: 3 чел. |

46 646 |

108 000 |

154 646 |

||

|

Бухгалтерия |

100 % |

0 |

|||

|

Климов С. С. |

Бухгалтер |

9430 |

16 500 |

25 930 |

|

|

Егорова Н. А. |

Бухгалтер |

9020 |

16 500 |

25 520 |

|

|

Шевчук О. А. |

Бухгалтер |

9020 |

15 400 |

24 420 |

|

|

Кучма В. В. |

Бухгалтер |

9430 |

15 600 |

25 030 |

|

|

Итого: 4 чел. |

36 900 |

64 000 |

0 |

100 900 |

|

|

Отдел организации деятельности |

100 % |

0 |

|||

|

Красков К. В. |

Инженер |

9430 |

16 500 |

25 930 |

|

|

Носко Д. Н. |

Юрист |

9020 |

18 000 |

27 020 |

|

|

Рыкова Г. А. |

Кадровик |

8970 |

12 000 |

20 970 |

|

|

Итого: 3 чел. |

27 420 |

46 500 |

73 920 |

||

|

Отдел экспертиз питания населения |

100 % |

0 |

|||

|

Пинчук Н. С. |

Завотделом/врач |

12 168 |

26 000 |

38 168 |

|

|

Попко Г. А. |

Врач |

10 439 |

20 000 |

30 439 |

|

|

Титова Г. А. |

Врач |

10 686 |

16 000 |

26 686 |

|

|

Кудина Е. В. |

Помощник врача |

8076 |

14 500 |

22 576 |

|

|

Лапин М. А. |

Помощник врача |

7944 |

14 000 |

21 944 |

|

|

Иванов Н. В. |

Помощник врача |

6951 |

12 000 |

18 951 |

|

|

Итого: 6 чел. |

56 265 |

102 500 |

0 |

158 765 |

|

|

Отдел экспертиз условий воспитания и обучения |

100 % |

0 |

|||

|

Деркач Л. А. |

Завотделом/врач |

12 168 |

24 500 |

36 668 |

|

|

Дець Е. А. |

Врач |

10 439 |

22 000 |

32 439 |

|

|

Шавкун Л. В. |

Помощник врача |

7944 |

12 500 |

20 444 |

|

|

Горева А. М. |

Помощник врача |

8407 |

12 500 |

20 907 |

|

|

Итого: 4 чел. |

38 959 |

71 500 |

110 459 |

||

|

Отдел экспертиз условий труда |

100 % |

0 |

|||

|

Баркова Л. А. |

Завотделом/врач |

12 168 |

22 000 |

34 168 |

|

|

Данкер И. А. |

Врач |

10 439 |

18 500 |

28 939 |

|

|

Мацуев С. В. |

Врач |

9864 |

15 300 |

25 164 |

|

|

Ошанин Г. Л. |

Помощник врача |

8606 |

13 200 |

21 806 |

|

|

Итого: 4 чел. |

41 077 |

69 000 |

0 |

110 077 |

|

|

Отдел экспертиз среды обитания и условий проживания |

100 % |

0 |

|||

|

Чирок А. М. |

Завотделом/врач |

12 168 |

24 000 |

36 168 |

|

|

Титова Е. В. |

Врач |

10 439 |

17 300 |

27 739 |

|

|

Вирко Д. А. |

Врач |

9864 |

17 300 |

27 164 |

|

|

Сокол Е. В. |

Помощник врача |

8606 |

14 000 |

22 606 |

|

|

Словец Т. В. |

Помощник врача |

8407 |

13 400 |

21 807 |

|

|

Итого: 5 чел. |

49 485 |

86 000 |

135 485 |

||

|

Отдел эпидемиологических экспертиз |

100 % |

0 |

|||

|

Котов С. В. |

Завотделом/врач |

11 700 |

26 000 |

37 700 |

|

|

Птицын Е. А. |

Врач |

10 686 |

21 500 |

32 186 |

|

|

Корф Т. С. |

Врач |

9617 |

20 000 |

29 617 |

|

|

Козлов Ю. А. |

Врач |

10 275 |

20 000 |

30 275 |

|

|

Клыш Л. Н. |

Помощник врача |

8606 |

16 500 |

25 106 |

|

|

Ярош Л. В. |

Помощник врача |

8606 |

16 500 |

25 106 |

|

|

Гришин А. В. |

Помощник врача |

8606 |

16 500 |

25 106 |

|

|

Мухина Л. С. |

Помощник врача |

8275 |

14 500 |

22 775 |

|

|

Рогов Н. Ю. |

Помощник врача |

7944 |

14 000 |

21 944 |

|

|

Лебеева О. В. |

Помощник врача |

7613 |

13 500 |

21 113 |

|

|

Итого: 10 чел. |

91 928 |

179 000 |

270 928 |

||

|

Отдел социальной гигиены |

100 % |

0 |

|||

|

Молох Е. В. |

Завотделом/врач |

12 168 |

20 000 |

32 168 |

|

|

Кузина Г. В. |

Врач |

10 686 |

16 000 |

26 686 |

|

|

Итого: 2 чел. |

22 854 |

36 000 |

58 854 |

||

|

Лаборатория контроля химических факторов |

100 % |

0 |

|||

|

Бридин Е. П. |

Заведующий/врач-лаборант |

12 636 |

26 000 |

38 636 |

|

|

Попова Н. Е. |

Врач-лаборант |

11 097 |

21 000 |

32 097 |

|

|

Луговая Л. В. |

Врач-лаборант |

11 097 |

19 000 |

30 097 |

|

|

Панова С. В. |

Врач-лаборант |

10 850 |

18 000 |

28 850 |

|

|

Галкина С. Г. |

Фельдшер-лаборант |

8937 |

16 000 |

24 937 |

|

|

Пигина Л. В. |

Фельдшер-лаборант |

8937 |

16 000 |

24 937 |

|

|

Волгина Т. Р. |

Фельдшер-лаборант |

8937 |

16 000 |

24 937 |

|

|

Белова О. К. |

Фельдшер-лаборант |

8407 |

15 500 |

23 907 |

|

|

Иванов С. М. |

Фельдшер-лаборант |

8275 |

14 000 |

22 275 |

|

|

Деева Е. В. |

Фельдшер-лаборант |

8407 |

16 500 |

24 907 |

|

|

Итого: 10 чел. |

97 581 |

178 000 |

0 |

275 581 |

|

|

Лаборатория контроля бактериологических факторов |

100 % |

0 |

|||

|

Щегол Т. Е. |

Завотделом/врач-бактериолог |

12 636 |

26 000 |

38 636 |

|

|

Чирков Н. П. |

Врач-бактериолог |

11 097 |

22 000 |

33 097 |

|

|

Ушаков Н. А. |

Врач-бактериолог |

11 097 |

20 000 |

31 097 |

|

|

Шишко Е. Е. |

Врач-бактериолог |

10 439 |

18 000 |

28 439 |

|

|

Нилина И. Г. |

Врач-бактериолог |

10 439 |

18 000 |

28 439 |

|

|

Лукша Г. И. |

Врач-бактериолог |

11 097 |

20 000 |

31 097 |

|

|

Кукина Н. А. |

Фельдшер-лаборант |

8937 |

16 000 |

24 937 |

|

|

Друть Л. В. |

Фельдшер-лаборант |

8937 |

16 000 |

24 937 |

|

|

Скирко М. А. |

Фельдшер-лаборант |

8937 |

16 000 |

24 937 |

|

|

Дрокин Е. М. |

Фельдшер-лаборант |

8407 |

14 000 |

22 407 |

|

|

Усова С. А. |

Фельдшер-лаборант |

8275 |

12 000 |

20 275 |

|

|

Итого: 11 чел. |

110 299 |

198 000 |

0 |

308 299 |

|

|

Всего: 62 чел. |

619 415 |

1 138 500 |

1 757 915 |

||

|

Всего с уральским коэффициентом |

712 327 |

1 309 275 |

2 021 602 |

В графу 3 переносим итоговые суммы графы 11 табл. 1; формула в программе Excel: =Лист1!K66.

Графа 4 — проставляем плановую зарплату за интенсивность по предпринимательской деятельности.

Находим общий фонд за счет двух источников финансирования по каждому сотруднику: гр. 6 = гр. 3 + гр. 4.

Всего с уральским коэффициентом:

=C90*1,15;

=D90*1,15;

=F90*1,15.

Отпускные за счет предпринимательской деятельности в программе Excel (табл. 6) определяют по формулам аналогично табл. 2.

Сводная таблица годового фонда оплаты труда

Сформируем сводную таблицу Excel годового фонда оплаты труда по двум источникам финансирования (табл. 7).

Годовой ФОТ с уральским коэффициентом по предпринимательской деятельности в программе Excel определяется по формуле: =Лист5!D91*12.

Формулы расчета остальных показателей табл. 7:

- отпускные: =Лист6!H7;

- премия: =Лист7!C3*2%;

- итого ФОТ: =СУММА (C3:C5).

Выводы

1. Excel является надежным помощником, если требуется составить отчет в электронной форме.

2. В программе Excel можно сформировать таблицу, которая позволит быстро и точно запланировать фонд зарплаты в разрезе окладов и остальных видов выплат, предусмотренных системой оплаты труда в учреждении.

3. Высокая функциональность и простота использования — преимущества MS Excel.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2017.

Small business owners and managers have a few options when it comes to managing payroll. They can hire an accountant to assist, automate certain tasks with payroll software or an online payroll service, or take a DIY approach using a combination of tools and templates.

Payroll templates provide simple solutions for tracking employee information, organizing schedules, calculating payroll costs, and providing detailed earnings statements. This page offers a wide variety of free payroll templates that are fully customizable and easy to use. Choose from spreadsheets and forms for Microsoft Excel and Word, PDF, and Google Sheets.

We’ve also provided free payroll templates in Smartsheet, a work execution platform that empowers you to more efficiently manage your finance operations with real-time collaboration and process automation.

Payroll Management Templates

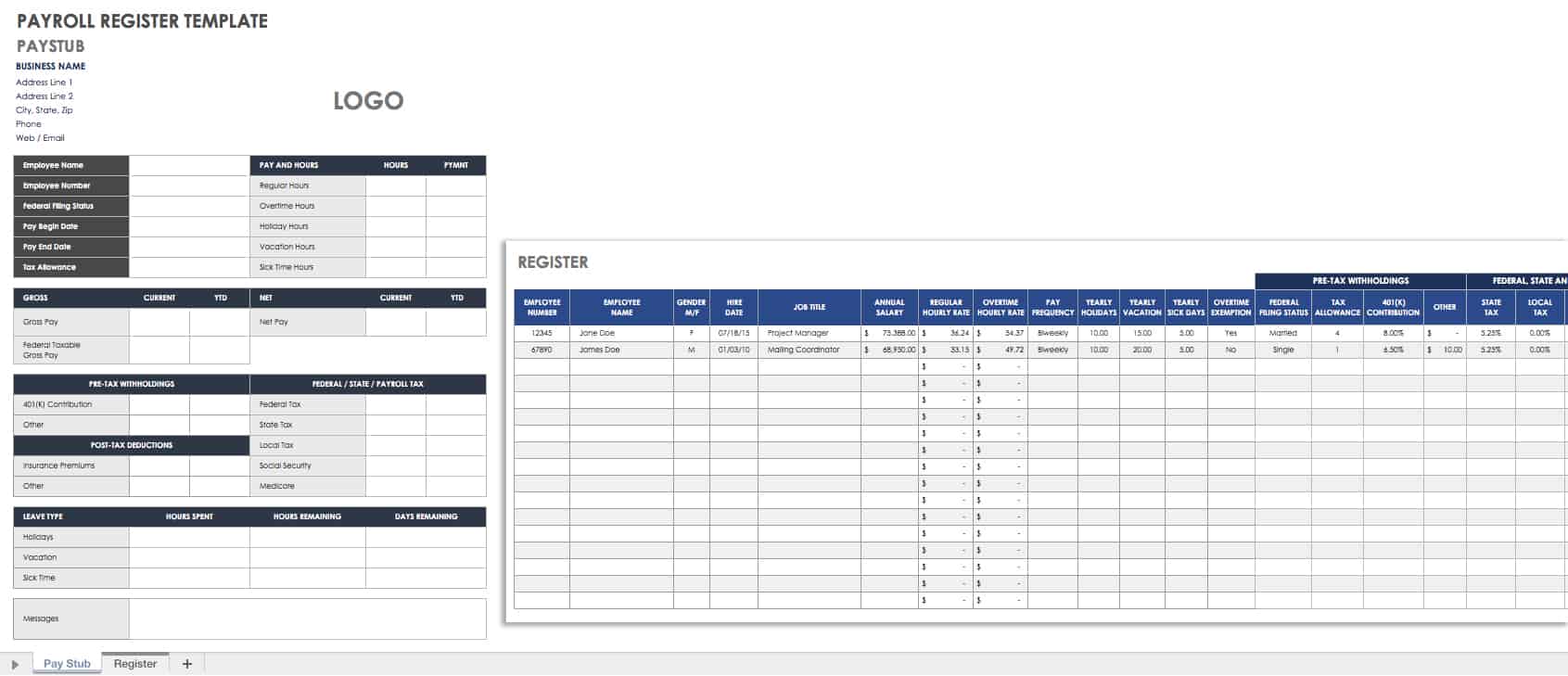

Payroll Register Template

Download Payroll Register Template

Excel | Smartsheet

This download offers two templates in one: a payroll register template and payroll calculator template. Use the register to track employee information such as salary, pay schedule, vacation hours, exemption status, deductions, and more. You can use the payroll calculator sheet as a pay stub, showing tax withholdings and other deductions, gross and net pay, and an itemized list of hours by type: regular, overtime, holiday, vacation, or sick time.

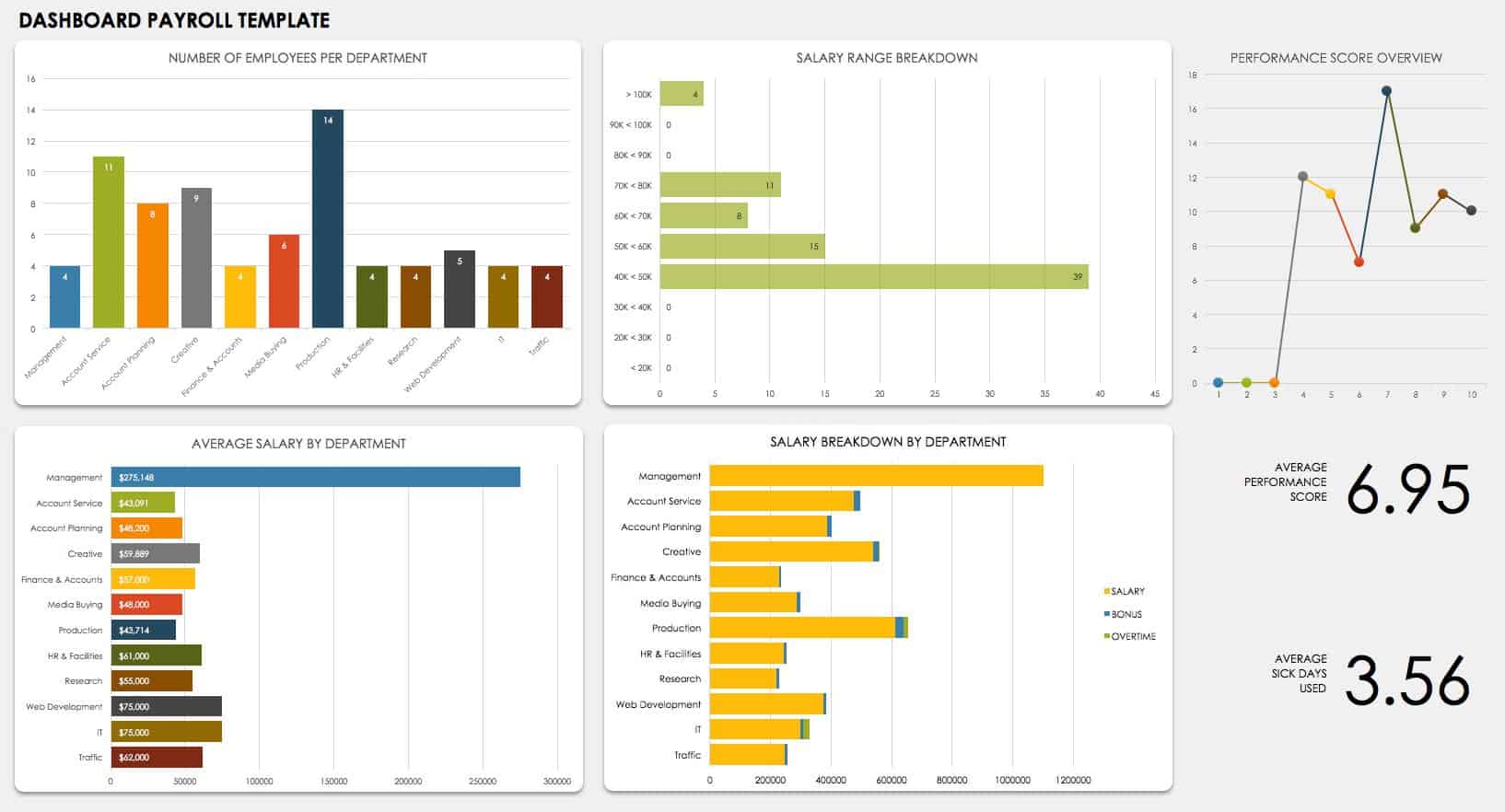

Dashboard Payroll Template — Excel

Download Dashboard Payroll Template — Excel

Create a payroll report template with a graphical view of data to engage viewers and highlight important data. A dashboard allows you to get a quick overview of payroll metrics, compiling a range of information into a single report. This template offers a mix of graphs and charts for reviewing and managing payroll.

Employee Vacation Tracker Template — Excel

![]()

Download Employee Vacation Tracker Template — Excel

Keep track of vacation and sick hours used and accrued with this Excel payroll template. The spreadsheet is separated into sections showing hours per pay period, cumulative hours accrued, and hours currently available. This template provides a simple way to manage vacation and sick leave for each employee.

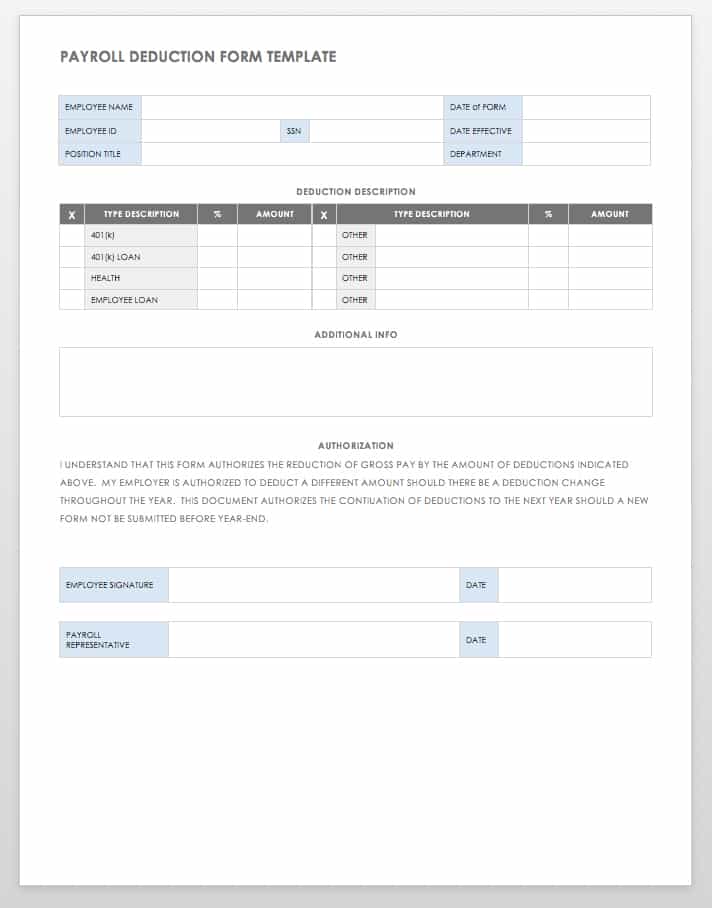

Payroll Deduction Form Template — Word

Download Payroll Deduction Form Template — Word

This payroll deduction form is designed for authorizing voluntary deductions such as retirement or health care savings. You can edit the fine print to match your policies and legal requirements; employees then provide signatures to authorize the deductions.

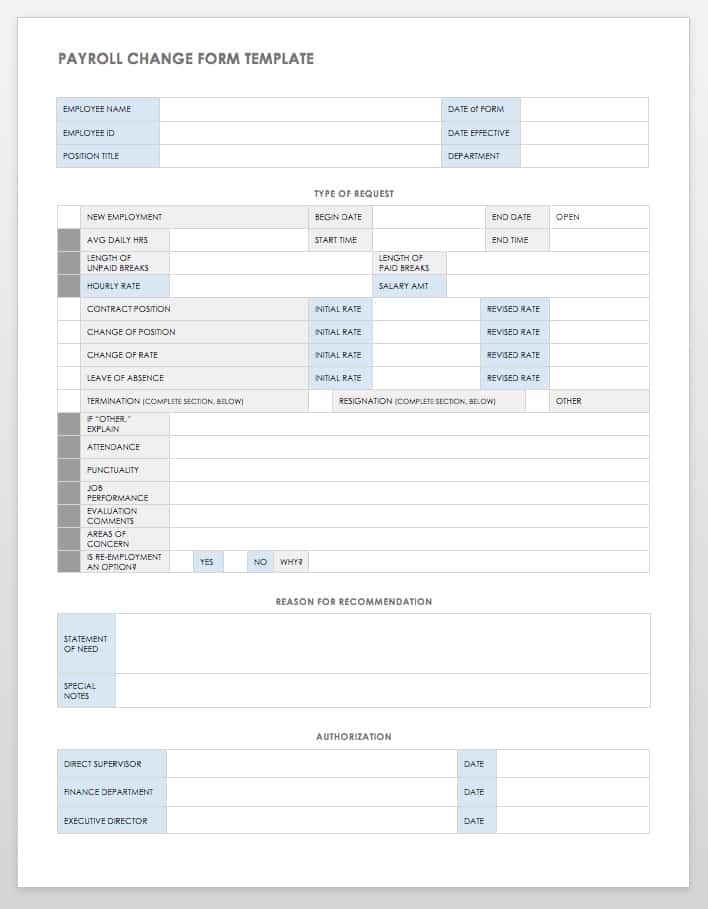

Payroll Change Form — Word

Download Payroll Change Form

Word | Smartsheet

Document and authorize payroll changes and reasons for the adjustments with this form. Changes may happen for a number of reasons, from starting new employment to getting a promotion or leaving a job. After completing the appropriate sections and getting required signatures, you can also add comments at the bottom of the form for further explanation.

Payroll Schedule Templates

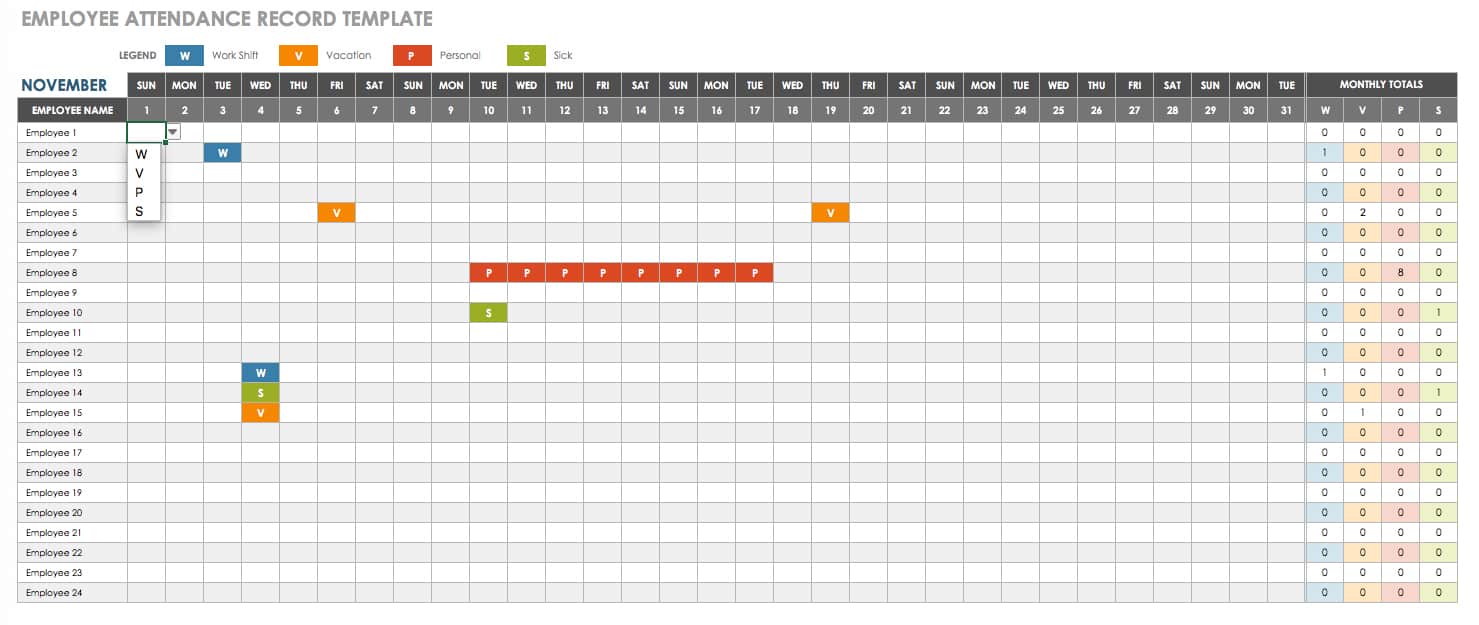

Employee Attendance Record

Download Employee Attendance Record

Excel | Smartsheet

This color-coded attendance tracker shows hours worked, sick leave, vacation days, and personal time. You can view daily, weekly, and monthly employee attendance at a glance. Keeping track of scheduling and attendance can encourage employee accountability, inform performance reviews, and make planning easier.

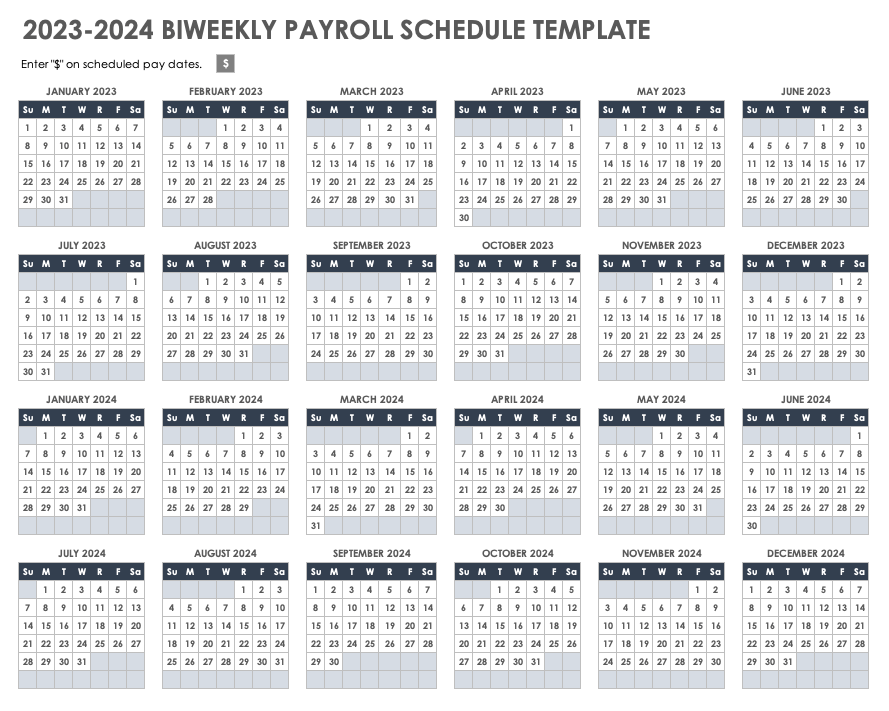

Biweekly Payroll Schedule Template (2023-2024)

Download Biweekly Payroll Schedule Template

Excel | PDF | Smartsheet

For easy planning, create a payroll schedule showing all twelve months of the year. You can modify this simple PDF calendar to match biweekly, weekly, or monthly pay periods. The template provides a quick reference guide and can be printed for use as a wall calendar.

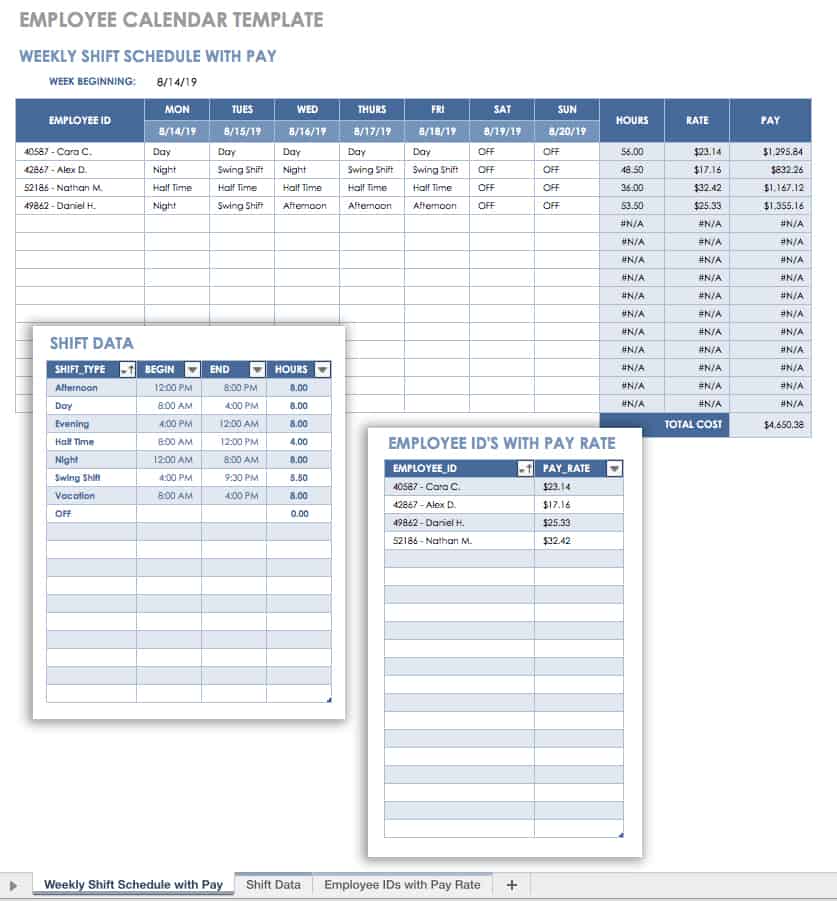

Employee Calendar Template — Excel

Download Employee Calendar Template — Excel

This calendar allows you to keep track of schedules, hours worked, pay rates, and income earned for multiple employees. The template shows all seven days of the week in a spreadsheet format, and calculates weekly pay for each employee as well as the total cost for all employees. You can also track the type of shift worked for each day.

Timecard Templates

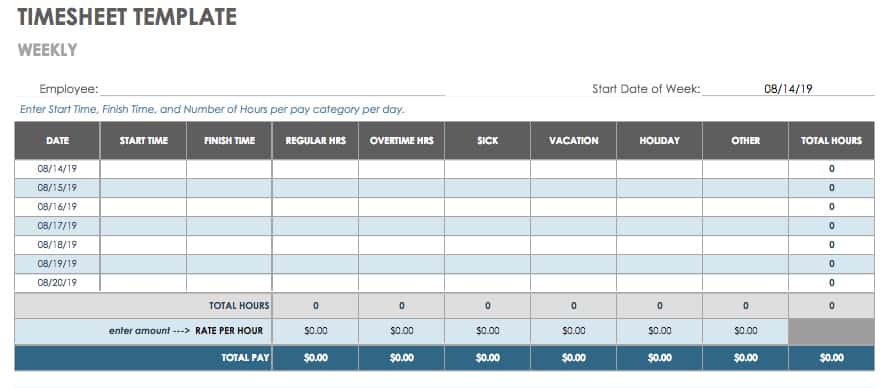

Weekly Timesheet Template — Google Docs

Use Weekly Timesheet Template

Google Docs | Smartsheet

This basic weekly timesheet breaks down hours by day and type, and also calculates daily and weekly earnings. Save the template to your Google Drive account, and share with team members for easy collaboration. To create a biweekly timesheet, simply copy and paste the template onto the Google spreadsheet.

Monthly Timesheet Template

Download Monthly Timesheet Template

Excel | Smartsheet

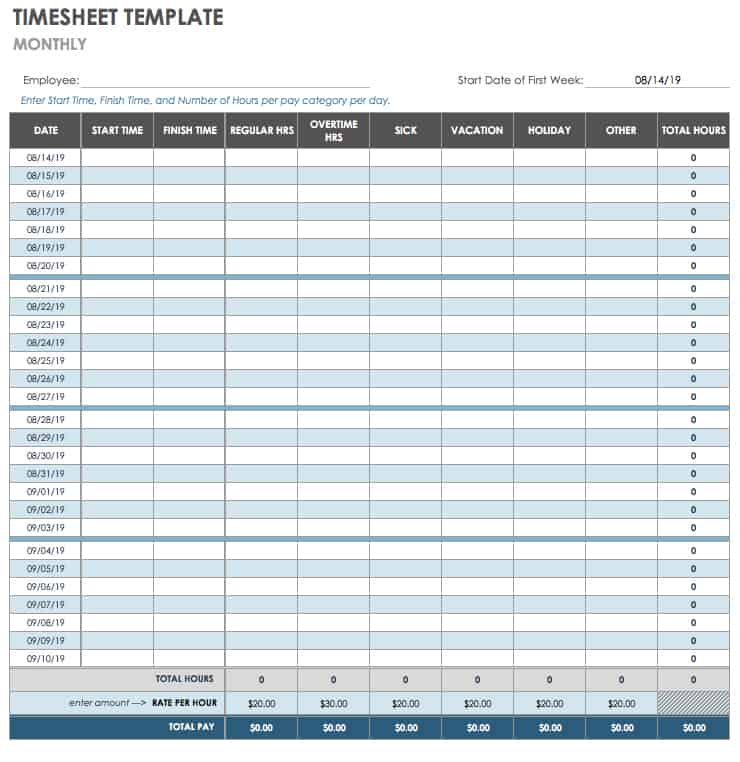

This comprehensive timesheet template provides daily, weekly, biweekly, and monthly timecards. The daily timesheet is useful for breaking down client hours and services provided in a single day. The monthly timesheet provides detailed information for each day of the month, including overtime and vacation hours.

Weekly Expense Report Template — Excel

Download Weekly Expense Report Template

Excel | Smartsheet

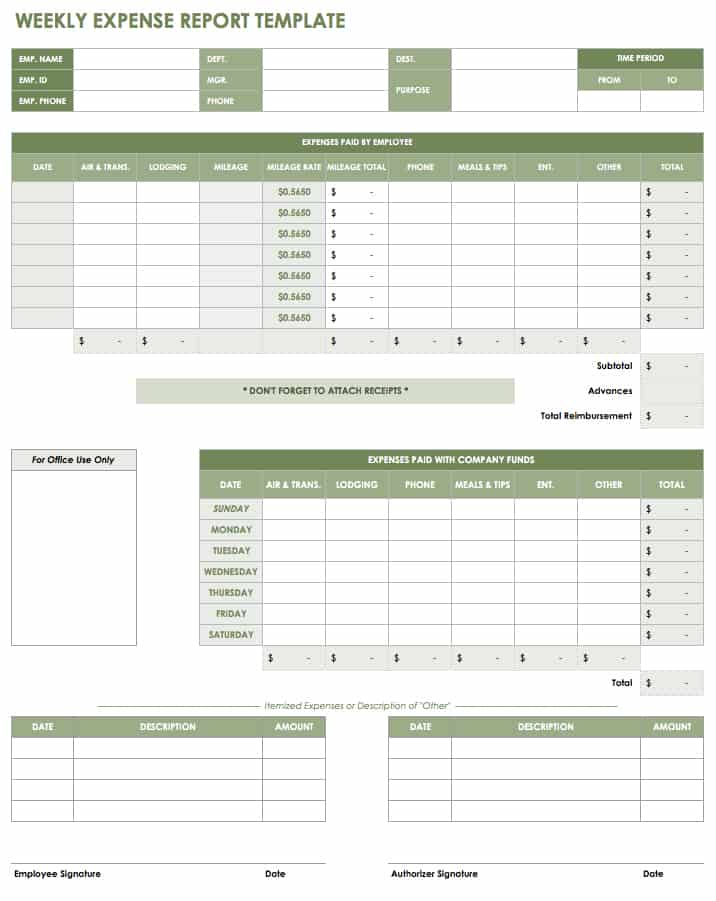

An expense report is similar to a timesheet in that it documents work hours and costs on a daily basis. You can use this expense report template for business travel, conference attendance, meetings with clients, or other costs accrued. You can quickly subtract advanced payments from the total reimbursement amount.

Payroll Check Templates

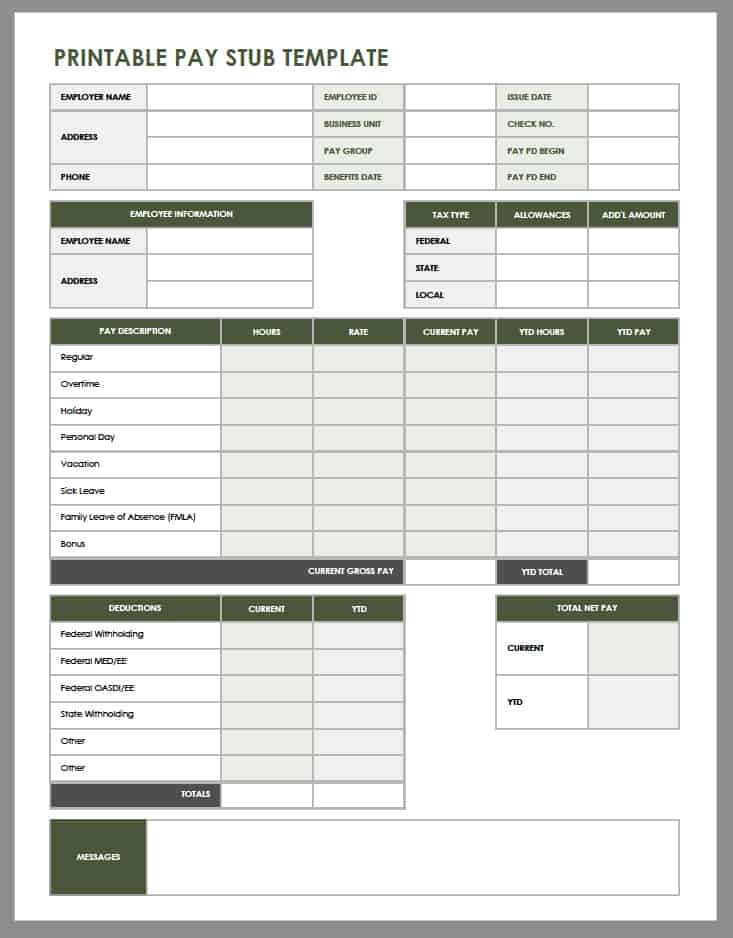

Printable Pay Stub Template — PDF

Download Printable Pay Stub Template

PDF | Smartsheet

To use this PDF pay stub template, click on the download link and fill out the form in your browser, then print. You can also download and save the PDF to your computer for repeat use. The template includes sections for employee information, taxes and other deductions, a range of pay types, hours worked, and earnings.

Payroll Statement Template — Excel

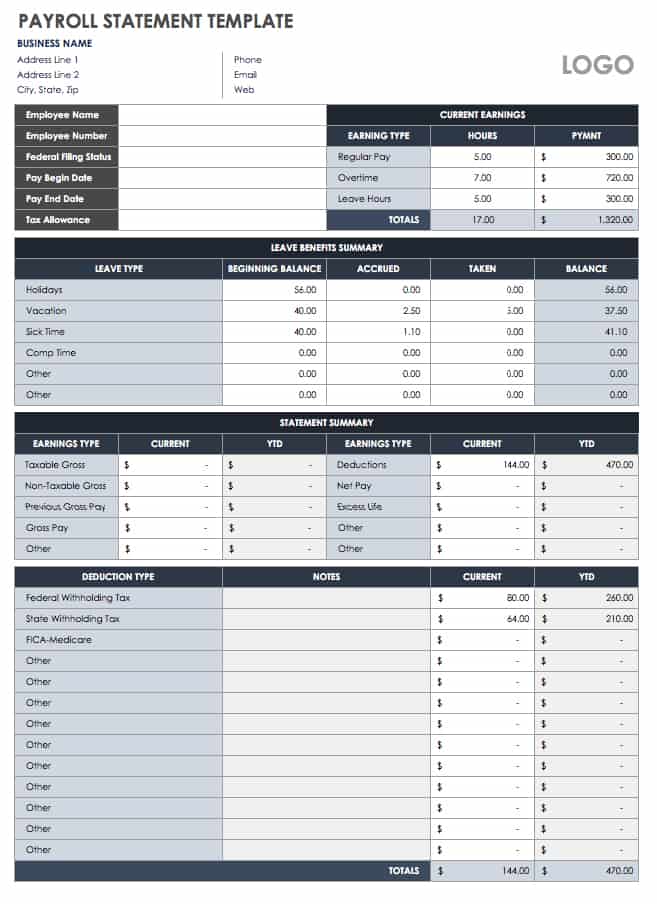

Download Payroll Statement Template — Excel

Use this template to provide employees with an earnings statement showing leave hours used and accrued, paid work hours, and an itemized list of current and annual earnings and deductions. This template offers a useful summary for employees who need to show proof of income or want to check vacation accrual, deductions paid, or other relevant information.

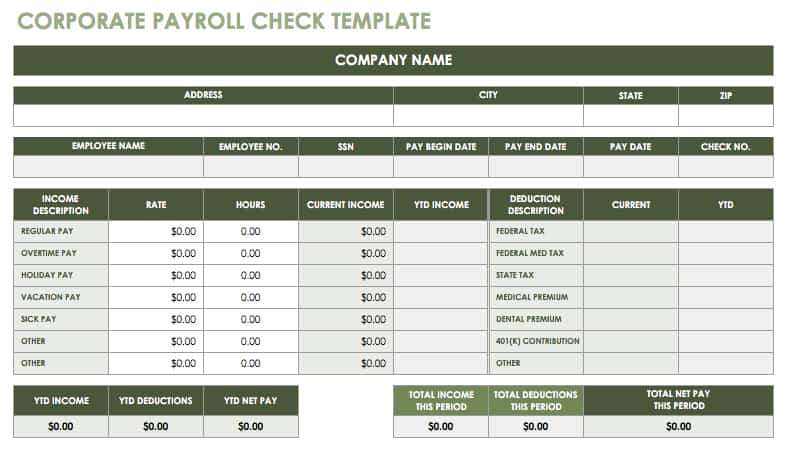

Corporate Payroll Check Template — Excel

Download Corporate Payroll Check Template — Excel

Designed for corporate settings, this payroll check template provides traditional pay stub formatting and covers current and year-to-date payroll data. Fields are included for an employee ID number and check number for reference and easy tracking. Itemize hours by type, pay rates, and deductions for a detailed payroll check.

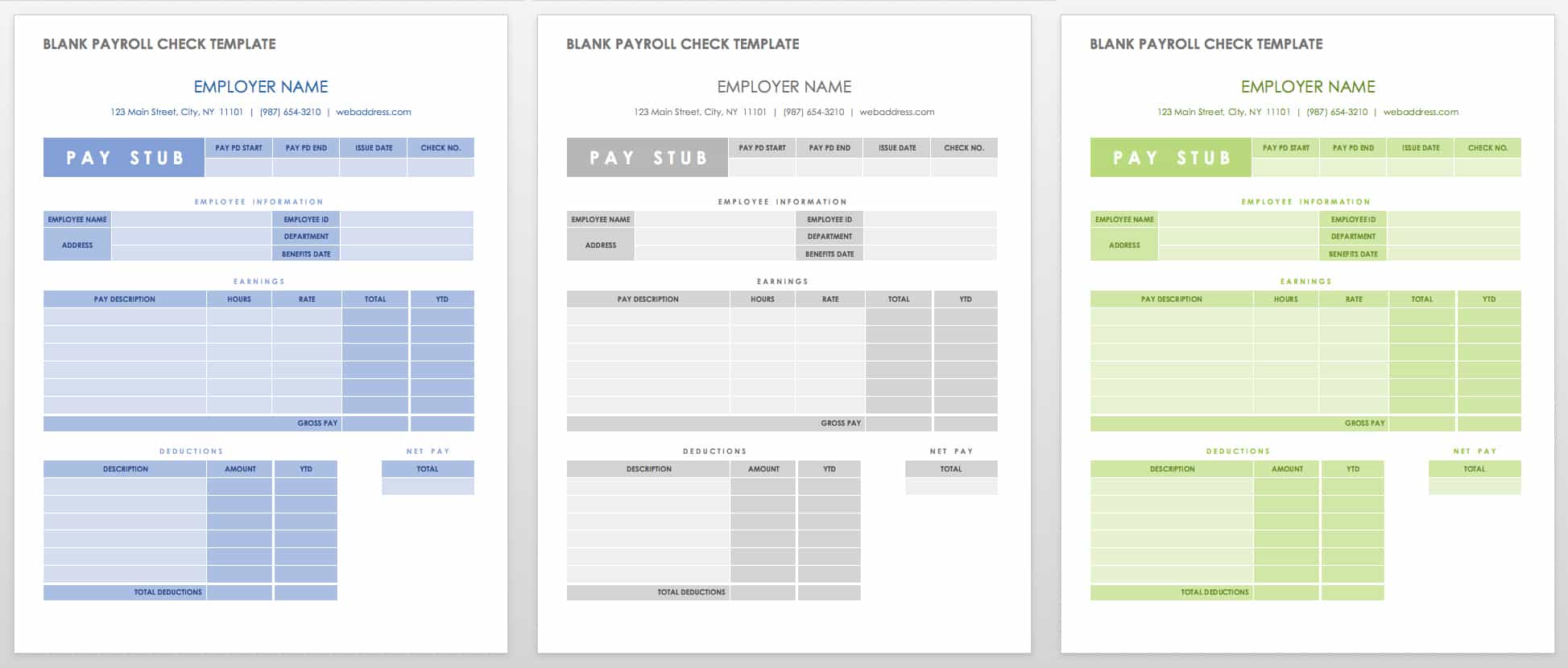

Blank Payroll Check Template — Word

Download Blank Payroll Check Template — Word

This pay stub template offers a contemporary design and ample blank space for an easy-to-read layout. All of the typical check stub fields are included, from pay period and check number to employee info and payment details. This payslip template is a simple option for those who want a Microsoft Word version.

Payroll Accuracy Is Key

Keeping accurate records is a vital aspect of payroll management. This matters not only for a company’s own reference, but also for meeting federal and state requirements. One benefit of using a payroll service is that business owners can let someone else handle the laws and regulations on maintaining records for tax withholdings, and other information that needs to be tracked. Keeping precise records can also protect employers and employees, providing documentation to help prevent legal issues and resolve conflicts. Additionally, accurate data collection makes it easy for employers to provide information on deduction amounts, vacation time accrued, and other items that employees might need.

Why Pay Stubs Still Matter

Many companies offer their employees payment options beyond the traditional paper check. Using direct deposit or providing payroll debit cards can be a smart business decision since they reduce risk and save time. However, whether you use direct deposit, prepaid cards, or another method of payment, it’s still important to provide pay stubs. Also known as a payslip, check stub, or pay advice, a pay stub shows the amount paid to an employee for a given pay period. It may also list deductions, vacation hours used or accrued, hours worked, and other information. Pay stubs provide employees with proof of income and documentation for their personal records. Pay stubs also show that an accurate, on time payment was made. Employers are responsible for providing this proof of payment for each pay period.

Payroll Template Tips

Using templates is a fast and easy way for small businesses to standardize payroll processes. The pre-formatting and automatic calculations can save time, while allowing you to make changes based on your specific needs. Deciding what information to include on your templates may raise questions about your payroll policies, especially if you are starting a new business. For instance, if it’s allowable in your state, do you permit employees to take comp time? Do you have a clear overtime policy? How do employees document travel time or other duties that could be considered “off-the-clock”? It’s imperative to define policies and train staff on the rules and options. As you select templates and begin using them, aim for:

- Accuracy: Once you have adjusted a template to suit your business, double check all the information included to ensure that nothing has been left off. Templates should be easy for you to use and for employees to understand, so keep it simple and only include fields for entering vital information.

- Efficiency: Will the template increase efficiency, saving you time and money, or is it just adding to a paper trail? Be sure to choose payroll templates that support your workflow.

- Customization: Payroll templates are suitable for a range of settings, but may be especially useful to small businesses that don’t require more complex payroll management systems. Even small businesses may vary widely depending on industry, location, and size, so adjusting templates to fit your specific situation will provide finely tuned tools that you can adjust as your business changes over time.

Better Manage Payroll and Finance Operations with Smartsheet

Empower your people to go above and beyond with a flexible platform designed to match the needs of your team — and adapt as those needs change.

The Smartsheet platform makes it easy to plan, capture, manage, and report on work from anywhere, helping your team be more effective and get more done. Report on key metrics and get real-time visibility into work as it happens with roll-up reports, dashboards, and automated workflows built to keep your team connected and informed.

When teams have clarity into the work getting done, there’s no telling how much more they can accomplish in the same amount of time. Try Smartsheet for free, today.

На чтение 14 мин Просмотров 47.9к.

Анализ фонда оплаты труда является аналитическим инструментом, который отлично показывает эффективность деятельности предприятия. Разобрав текущую ситуацию с выплатами работникам, руководитель принимает решение об улучшении системы оплаты труда.

Содержание

- Зарплата — определение, сущность, функции

- Формы и системы оплаты труда

- Фонд оплаты труда – определение

- Состав фонда оплаты труда, основные принципы регулирования оплаты труда

- С какой целью проводится факторный анализ фонда оплаты труда на предприятии

- По каким факторам проводится анализ ФОТ

- Как выбрать базовый период

- На какого сотрудника возлагается ответственность за проведение анализа использования фонда оплаты труда

- С чего начинается анализ фонда оплаты труда на предприятии, особенности определения ФОТ

- Как осуществляется анализ использования фонда оплаты труда на предприятии

- Горизонтальный анализ ФОТ

- Вертикальный анализ ФОТ

- Методы поощрения сотрудников предприятия

- Как совершенствовать систему оплаты труда

- Анализ затрат на выплату заработной платы с точки зрения эффективности

- Как провести анализ отклонений ФОТ

- Анализ фонда оплаты труда на примере подразделения производственного предприятия

- Типичные ошибки

- Ответы на часто задаваемые вопросы по теме

Зарплата — определение, сущность, функции

Заработная плата представляет собой часть совокупного дохода человека, формирование которого напрямую зависит от его деятельности или работы коллектива. Экономисты считают понятие «зарплата» нецелесообразным к употреблению. Суть выплат от работодателя более точно раскрывает термит «трудовой доход».

Сущность заработной платы заключается в двух концепциях.

- Зарплата является ценой человеческого труда. Ее размер напрямую зависит от спроса на вакансию по определенной специальности и от количества предложений на нее от работодателей.

- Трудовой доход считается стоимостью рабочей силы. В данном случае рабочая сила выступает товаром, на который формируется спрос и предложение. Именно спрос и предложение оказывает влияние на отклонение в размерах заработной платы.

Надо отметить, что купля-продажа рабочей силы или человеческого труда происходит с применением трудовых договоров. Контракт призван регулировать отношения между работником и работодателем.

В масштабах страны заработная плата выполняет две важнейшие функции:

- обеспечение граждан средствами к существованию, повышение уровня их жизни;

- стимулирование роста производительности предприятий.

Но если рассматривать функции трудового дохода в масштабах одной семьи или человека, то можно выделить несколько составляющих:

- улучшение финансового состояния работника;

- стимулирование человека к повышению дохода (обучению, переквалификации, изменение качества выпускаемой работником продукции);

- усовершенствование производительности труда;

- регулирование спроса и предложений на вакансии, а также прибыльности компании.

Американский экономист Дж. Кейнс считает, что чем ниже доход, тем большая его часть идет на потребление, что эффективно сказывается на экономике страны в целом. То есть, чем ниже заработная плата человека, тем больше он получает и меньше сберегает.

Таким образом, трудовой доход должен быть отрегулирован, например, с помощью управляемой инфляции, либо снижения заработной платы.

Формы и системы оплаты труда

Форма и система оплаты труда – это инструмент, позволяющий отрегулировать размер заработной платы, в зависимости от затраченного работником времени на труд.

Назначение формы и системы оплаты труда заключается:

- в установлении справедливой величины трудового дохода;

- в методе оценки затраченного работником труда;

- в способе оценки измерения рабочей силы.

Формы оплаты труда делятся на две категории:

- денежная – выплата заработной платы в виде средств оплаты;

- натуральная – расчет с работником услугами, товаром, а также иными ценностями, не связанными с денежными средствами.

Важно! Согласно законодательству РФ работодатель не вправе выплачивать более 15% от его трудового дохода в натуральной форме.

Система оплаты труда (СОТ) – это инструмент, который, с помощью анализа затраченного труда работника, помогает определить конечный размер заработной платы.

- Тарифная СОТ представляет собой инструмент определения заработка работника с помощью установленных тарифом на категории выполненных работ.

- Сдельная заработная плата выплачивается исходя из фактически выполненной работы и ставки на нее.

- Повременная СОТ – является инструментом вычисления трудового дохода работника, исходя из фактически отработанного времени и ставки за 1 час.

- Бестарифная СОТ применяется для определения фиксированной заработной платы сотрудника за определенный промежуток времени.

- Смешанная СОТ – это совокупность двух или нескольких систем оплат труда.

Важно! На основании статьи 129 ТК РФ можно сделать вывод о том, что заработная плата сотрудников состоит из трех переменных: оклад или стоимость выполненных работ, компенсационная и стимулирующая выплата.

Фонд оплаты труда – определение

На предприятии могут быть два фонда: оплаты труда и заработной платы. На первый взгляд, кажется, что они идентичны. Однако это совершенно не так.

Фонд оплаты труда (ФОТ) представляет собой совокупность расходов на заработную плату, премию и иные выплаты сотрудникам предприятия, а также затраты на внесение страховых взносов и уплату подоходного налога.

Фонд заработной платы (ФЗП) – это расходы на выплату исключительно трудового дохода сотрудникам фирмы.

Опираясь на термины, можно сделать вывод о том, что ФОТ – это все расходы, связанные с покупкой рабочей силы, а ФЗП – это лишь часть ФОТ, которая направлена для выплаты сотрудникам фирмы.

Состав фонда оплаты труда, основные принципы регулирования оплаты труда

Чтобы организовать ФОТ, необходимо построить концепцию, состоящую из трех постоянных:

- установление индивидуальной формы и системы оплаты труда;

- обсуждение размера дополнительных выплат, направляемых сотрудникам в определенных случаях, например доплаты в случае превышения поставленного объема работы премии;

- установка системы премирования.

Дополнительно разрабатывают систему окладов специалистов разных уровней.

Оплата труда регулируется как со стороны государства, так и самим работодателем. К принципам регулирования ФОТ относят:

- законодательное обеспечение начисления заработной платы не ниже МРОТ;

- предоставление доплат в виде районных коэффициентов;

- утверждение премий, при достижении работником поставленной цели.

Важно! Согласно законодательству РФ МРОТ не может быть ниже прожиточного минимума, действующего в регионе.

Чтобы лучше понять, что такое ФОТ, необходимо рассмотреть все его составляющие.

| № пп | Наименование составляющей ФОТ | Дополнение |

| 1 | Зарплата | Она включает в себя оклад, премию и районный коэффициент. |

| 2 | Трудовой доход работников, осуществляющих трудовые обязанности по гражданско-правовому договору | Чаще всего подобные выплаты предоставляются работникам, нанятым для выполнения определенного вида работ. |

| 3 | Отпускные | Сюда включают выплаты за ежегодный, дополнительный отпуск, а также компенсации за неиспользованный отдых. |

| 4 | Доплаты за вредные условия труда | Доплата за вредные условия труда, устанавливаемая работодателем. |

| 5 | Материальная помощь | Материальная помощь выплачивается работникам в индивидуальном порядке, если такое предусмотрено на предприятии. |

| 6 | Средства, на содержание работников | Сюда относят затраты на съем, содержание квартиры для сотрудников, заправку автотранспорта для развоза работников, а также иные издержки, связанные с содержанием персонала. |

| 7 | Страховые взносы | Затраты на внесение взносов в пенсионный фонд, на социальное и медицинское страхование. |

| 8 | Налоги | НДФЛ в размере 13% выплачивается из заработной платы сотрудника, но наравне с другими компонентами является одной из составляющей ФОТ. |

С какой целью проводится факторный анализ фонда оплаты труда на предприятии

Факторный анализ ФОТ показывает, какие составляющие оказали наибольшее воздействие на изменения, а также помогает выявить взаимосвязь между составными частями фонда.

Факторный анализ ФОТ помогает решить следующие задачи:

- анализ текущих показателей оплаты труда с предыдущим периодом;

- определение отклонений и причин их образования;

- выявление движения размера заработной платы (роста или падения);

- разработка стратегического плана по восстановлению эффективного использования ФОТ.

ФА ФОТ проводится на основании бухгалтерской документации прошлого и текущего периодов, либо информации о произведенных затратах на выплату заработной платы сотрудникам, а также планов на расчеты с работниками в текущем периоде.

| ФОТ зависит от факторов: | |||||

| Повременной оплаты труда | Сдельной заработной платы | Премий | |||

| Количество сотрудников, работающих по времени | Ставка зп за 1 час работы | Количество работников, трудящихся на сдельной основе | Расценки | Качество выполненной работы | Совокупный объем производства |

| Переменные |

По каким факторам проводится анализ ФОТ

Для проведения рационального анализа ФОТ, необходимо определить его составляющие. Именно на ФОТ влияют следующие постоянные:

- оклад, трудовой доход;

- премии;

- доплаты, положенные работнику, согласно действующему законодательству РФ;

- доплаты, установленные трудовым договором;

- средства, направленные на выплату отпускных и компенсацию неиспользованного отпуска.

Перечень постоянных составляющих может быть дополнен или сокращен. Все зависит от принятой на предприятии политики.

Кроме того, на ФОТ оказывают влияние и переменные составляющие, полный список которых определяется внутренними нормативными актами предприятия:

- численность работников;

- средняя заработная плата сотрудников;

- средний оклад или ставка;

- размер премии или ее процентное соотношение к окладу;

- количество работников, исполняющих трудовые обязанности в опасных условиях труда;

- число временных сотрудников.

Чтобы целесообразно проанализировать ФОТ, следует включить, как можно больше составляющих, которые используются на предприятии.

Как выбрать базовый период

Чтобы рационально проанализировать ФОТ, необходимо правильно выбрать базовый период. Для расчета рекомендуется брать два сопоставимы промежутка времени. Главное – чтобы отрезки были одинаковыми, например, полугодие текущего и прошлого года, 1 квартал 2019 и 2020 года и так далее.

Кроме того, рекомендуется выбирать периоды, относящиеся к одному и тому же сезону. Например, первое полугодие 2019 года и первое полугодие 2020 года, а не первое и второе полугодие 2019 года.

На какого сотрудника возлагается ответственность за проведение анализа использования фонда оплаты труда

Ответственность за проведение анализа ФОТ может быть возложена на любого сотрудника, чья деятельность связана с составлением отчетности. В небольших компаниях исследованием чаще всего занимается сам руководитель или его бухгалтер. Если же фирма крупная, то проведение оценки можно поручить:

- специалисту экономического отдела;

- работнику аналитического центра;

- кадровику.

Работа по анализу ФОТ должна подвергаться строгому контролю. За проведением оценки может следить главный бухгалтер.

С чего начинается анализ фонда оплаты труда на предприятии, особенности определения ФОТ

Прежде чем начать анализ ФОТ, следует определить его фактический размер, для чего используют два действенных метода:

- вычисление объема фонда за предыдущий период времени;

- совокупность показателей, согласно бухгалтерской документации.

На основании статьи 255 НК РФ, в ФОТ должны быть обязательно включены 4 составные части:

- выплаты работникам за фактически отработанный промежуток времени;

- плата сотрудникам за неотработанное ими время, например, период отпуска;

- премии и другие выплаты, предоставляемые единовременно;

- расходы на содержание персонала (плата за коммунальные услуги, издержки на бензин, питание и так далее).

Надо отметить, что расходы на выплату заработной платы относят на 70 бухгалтерский счет, а регистрируют их в десятом журнале-ордере.

Как осуществляется анализ использования фонда оплаты труда на предприятии

Анализ ФОТ осуществляется по двум главным направлениям: вертикально и горизонтально. Однако количество методов оценки может быть увеличено.

Горизонтальный анализ ФОТ

Горизонтальный анализ ФОТ поможет отследить издержки на выплату трудового дохода в динамике. Если предприятию необходимо получить более полную оценку, рекомендуется сравнить несколько периодов, например 1-й квартал 2017, 2018, 2019 и текущего года.

Горизонтальный анализ призван:

- установить причины изменения расходов на выплату заработной платы;

- сравнить реальные издержки на оплату труда и размер плановых затрат на выплату заработной платы.

Вертикальный анализ ФОТ

Вертикальный анализ ФОТ можно провести в отношении исключительно одного промежутка времени. Он позволяет решить следующие задачи:

- рассчитать размер трудового дохода одного работника;

- соотнести доход от реализации рабочего труда с ценой его покупки;

- определить выручку от приобретения и продажи труда работника.

Методы поощрения сотрудников предприятия

Методы поощрения сотрудников предприятия могут быть, как мотивирующими, так и поощрительными.

| Мотивирующие | Поощрительные | |

| Материальные | Не материальные | |

| Выплата премий | Предоставление возможности карьерного роста | Премии |

| Предоставление подарков, например путевок в отпуск, машины, оплата транспортных расходов и так далее. | Награждение | Благодарность |

| Предоставление возможности самореализации | Ценные подарки | |

| Грамота |

Как совершенствовать систему оплаты труда

Чтобы совершенствовать систему оплаты труда, можно воспользоваться несколькими советами.

- Повышение цен на товары должно сопровождаться увеличением заработной платы. Если размер трудового дохода будет ниже потребительской цены, то спрос со временем уменьшится. Кроме того, периодическое увеличение зарплаты стимулирует работника.

- Если индивидуальный результат работника снижается, то должна уменьшиться и его заработная плата.

- Социальная защита работников. Размер трудового дохода должен соответствовать квалификации сотрудника.

- Установление нормированного рабочего дня или труда.

- Регулярное премирование. При этом повышается мотивация сотрудников к более качественному выполнению трудовых обязанностей.

Усовершенствовать СОТ можно тремя способами.

-

- увеличение тарифных ставок;

- введение или увеличение премий;

- рациональное распределение Фонда зп между работниками, превысившими, выполнившими и не исполнившими план производства в текущем периоде в пропорциональном проделанной работе объему.

Анализ затрат на выплату заработной платы с точки зрения эффективности

Чтобы провести анализ издержек на выплату заработной платы с точки зрения эффективности, необходимо произвести несколько вычислений по формулам.

| Переменная | Формула | Расшифровка формулы |

| Темп роста заработной платы | ТРЗ = СПЗП / ПСЗП | СПЗП – среднее значение заработной платы сотрудников в прошлом периоде;

ПСЗП – планируемое среднее значение заработной платы сотрудников. |

| Индекс роста производительности труда | ПТ = РП / ПП | РП – реальная производительность труда;

ПП – планируемая производительность труда |

| Коэффициент опережения | КО = ПП1 / РЗП | ПП — прирост объема производства;

РЗП – рост заработной платы |

Если коэффициент опережения на предприятии выше единицы, то оптимизировать систему оплаты труда нет необходимости. В случае снижения этого показателя, руководству фирмы придется принимать решение об уменьшении заработной платы или введении иных мер.

Как провести анализ отклонений ФОТ

Для выявления отклонений необходимо сравнить показатели ФОТ предыдущего и текущего периодов. Для анализа применяется формула:

О = ФОТ1 – ФОТ2, где

О – коэффициент отклонений;

ФОТ1 – показатели ФОТ текущего периода;

ФОТ2 – показатели ФОТ2 сравниваемого периода.

Если предприятию требуется сравнить уровень заработной платы с выполнением поставленных задач, можно воспользоваться другой формулой:

А = (ФОТ1 – ФОТ2) * К1, где

К1 – коэффициент выполнения плана.

Анализ фонда оплаты труда на примере подразделения производственного предприятия

Проанализируем фонд оплаты труда на примере отдела производства хлеба ООО «Мельком».

На предприятии используются следующие составляющие ФОТ:

- оклад;

- надбавки, гарантированные законом;

- ежегодные и оперативные премии;

- компенсационные выплаты.

В первую очередь проанализируем динамику ФОТ, которая отражает его фактическое значение.

| Показатель | 2018 г | 2019 г | 2020 г |

| ФОТ ООО «Мельком», в тыс.руб. | 15656 | 17456 | 18453 |

| Количество работников | 56 | 54 | 58 |

| Средняя заработная плата работников, в тыс.руб. | 18,3 | 21,5 | 24,5 |

Исходя из предложенной таблицы, можно сделать вывод о том, что ФОТ увеличивается, а вместе с ним растет и средняя заработная плата.

Следующий этап – определение ФОТ подразделения по структуре выплат на основании плана.

| Наименование | Сумма в 2018 г, в тыс.руб. | Сумма в 2019 г, в тыс.руб. | Сумма в 2020 г, в тыс.руб. |

| Общий ФОТ | 16632 | 18231 | 20100 |

| Оклад | 4200 | 5800 | 6100 |

| Надбавки, гарантированные законом | 1800 | 2140 | 3120 |

| Премии | 1230 | 1560 | 2230 |

| Компенсационные выплаты | 1240 | 1780 | 2310 |

Сравнив две, выше представленные таблицы, определим абсолютное отклонения, которое определяется, как разница между фактом и планом.

2018 год: 16632 – 15656 = 976 тыс.руб.

2019 год: 18231 – 17456 = 775 тыс.руб.

2020 год: 20100 – 18453 = 1647 тыс.руб.

Вычислив абсолютный показатель, можно сделать вывод о том, что на предприятии выполняется экономия ФОТ.

Далее необходимо оценить состав и структуры ФОТ

| Наименование | Удельный вес в 2018 году, в % | Удельный вес в 2019 году, в % | Удельный вес в 2020 году, в % | Изменение в 2019 году, в тыс.руб. | Изменение в 2020 году, в тыс.руб. |

| ФОТ | 100 | 100 | 100 | 1599 | 1869 |

| Оклад | 25,25 | 31,8 | 30,3 | 1600 | 300 |

| Надбавки, гарантированные законом | 10,8 | 11,7 | 15,5 | 340 | 980 |

| Премии | 7,4 | 8,56 | 11,1 | 330 | 670 |

| Компенсационные выплаты | 7,5 | 9,8 | 11,5 | 540 | 530 |

Наибольший удельный вес приходится на оклад сотрудников в 2019 году. Это значит, что в этот период времени был увеличен тариф на оплату труда.

В 2020 году запланировано больше затрат на доплаты, гарантированные законом. Это может означать то, что предприятие готовится к масштабному производству, для чего потребуется просить сотрудников работать сверхурочно.

Кроме того, увеличена статья премирования работников. Скорее всего, премии будут выплачены по завершению периода вынужденной сверхурочной работы.

Типичные ошибки

В процессе анализа ФОТ бухгалтер может допустить ошибки, которые носят распространенный характер

Ошибка 1. На сельскохозяйственном предприятии по выращиванию овощей ООО «Л РУС» при анализе ФОТ бухгалтер взял первое и второе полугодие 2019 года. Оценка показала, что в период с января по июнь 2019 года заработная плата сотрудников была выше объема производства.

Решение 1. На предприятиях, где основной товарооборот приходится на сезон, при анализе ФОТ необходимо использовать два идентичных периода. Только в таком случае можно получить более точные результаты.

Ошибка 2. Численность сотрудников предприятия «Омега» в 2019 году составила 82 человека. Анализ ФОТ показал, что планируемый размер фонда оплаты труда на 2019 год превысил фактический ФОТ на 300 тыс.руб. В 2020 году на предприятии трудиться 94 человека. Бухгалтер составил план ФОТ на второй квартал 2020 года, где объем фонда был уменьшен на 250 тыс.руб.

Решение 2. Прежде, чем составлять план ФОТ, бухгалтеру необходимо определить численность работников. В связи с тем, что в 2020 году количество сотрудников увеличилось на 12 человек, затраты на оплату труда возрастут, поэтому ФОТ должен увеличиться по сравнению с предыдущим периодом, а не уменьшиться.

Ответы на часто задаваемые вопросы по теме

В процессе анализа ФОТ у аналитика могут возникнуть вопросы, которые носят распространенный характер.

Вопрос 1. Нужно ли при анализе ФОТ учитывать единовременную материальную помощь, выплаченную работнику в связи с рождением ребенка.

Ответ 1. Если выплата была произведена из фонда оплаты труда, то ее необходимо учитывать при анализе ФОТ.

Вопрос 2. Нужно ли выделять НДФЛ отдельной строкой при анализе ФОТ?

Ответ 2. Если при оценке ФОТ аналитик использует сумму трудового дохода сотрудников, до вычета, НДФЛ выделять нет необходимости. В противном случае налог подлежит включению в анализ отдельной строкой.