Выручка — то, с чего начинается анализ эффективности любого бизнеса. В этой статье узнаем, как делать верхнеуровневый факторный анализ выручки на основе данных по цене и количеству проданных единиц, а также по среднему чеку и количеству покупателей.

- Два способа расчета выручки

- Как посчитать выручку в Excel пример

- Факторный анализ изменения выручки

Два способа расчета выручки

В данный статье мы будет «считать» выручку именно с позиции аналитика — не имея доступ к кассовому аппарату и выпискам со счетом компании. У аналитика обычно есть только цифры, которыми нужно уметь оперировать.

Выручку можно считать несколькими способами.

Способ 1. Расчет выручки от цены и объема продаж

Выручка = Кол-во проданных единиц х Цена товара

Но этот способ подходит, если считать выручку в разрезе каждого SKU (stock keeping unit, или позиция в ассортименте с уникальными характеристиками и ценой).

Другими словами, если у вас есть “Печенье 100 грамм” по цене 200 руб. и “Печенье 140 грамм” по цене 130 руб. — это два разных SKU, и для них подходит вышеуказанная формула.

Способ 2. Расчет выручки от среднего чека и количества покупателей

Выручка = Кол-во покупателей (чеков) х Средний чек

Этот способ подходит для расчета выручки в укрупненном разрезе — для торговой точки или компании в целом. Также такой способ подходит для расчета выручки в разрезе периода (например, по месяцам).

Рассмотрим примеры и формулы расчета выручки в Excel.

Расчет выручки от цены и объема продаж

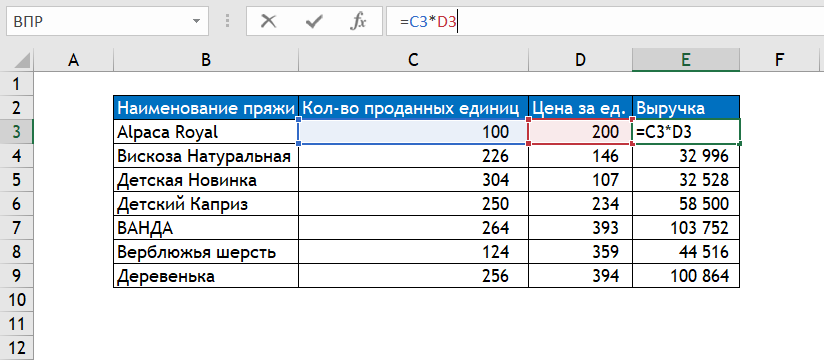

В примере приведена таблица продаж пряжи для вязания с указанием проданного количества пряжи и цены за единицу.

Чтобы определить выручку в разрезе каждой позиции в ассортименте, нужно умножить количество проданных единиц товара на его цену.

Чтобы определить суммарную выручку за весь проданный товар, нужно просуммировать выручку по каждой единице товара.

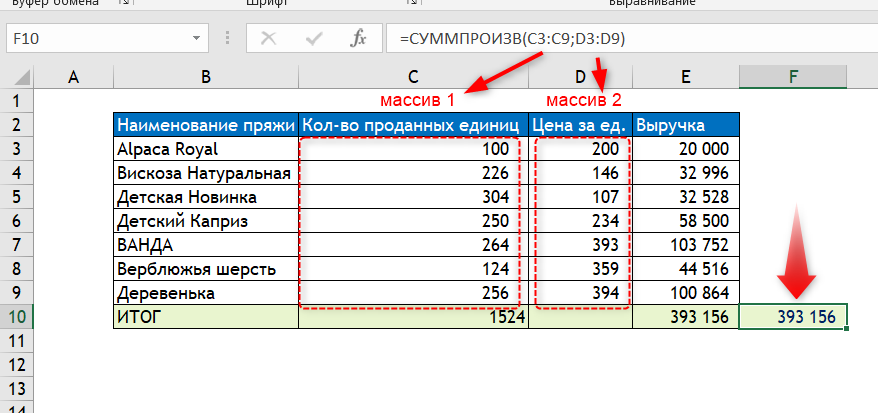

Есть еще один способ определить суммарную выручку от цены и объема — при помощи функции СУММПРОИЗВ.

Синтаксис функции:

=СУММПРОИЗВ(массив1;[массив2];…;[массив n])

Суть работы функции СУММПРОИЗВ в том, что она последовательно перемножает элементы указанных массивов между собой, после чего суммирует.

В нашем примере массив 1 — это количество, а массив 2 — цена. Формула последовательно умножает и суммирует элементы:

(100 * 200) + (226 * 146) + …+(256 * 394)

Как видите, результат вычисления функции СУММПРОИЗВ получился аналогичный предыдущему варианту.

Достаточно распространенной ошибкой является считать выручку как количество проданного товара * среднюю цену товара.

Этот способ приводит к ошибкам, например, в данном примере средняя цена товара 261,9, если ее умножить на количество, то получим выручку 261,9*1524 = 399 135, хотя на самом деле она 393 156.

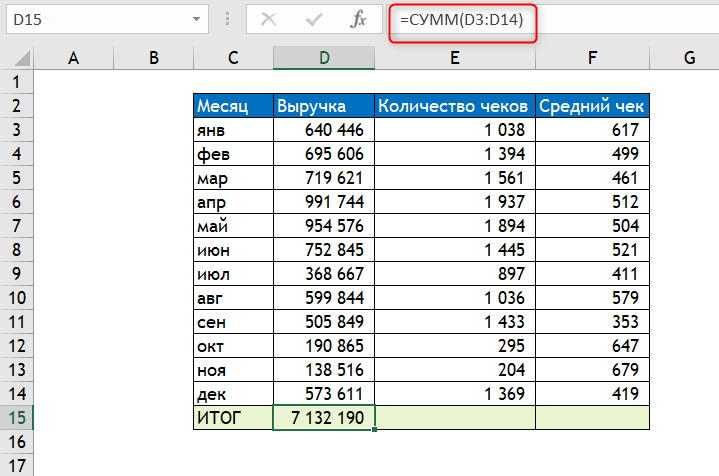

Расчет выручки от среднего чека и количества покупателей

Здесь нужно умножить количество чеков (1 чек = 1 покупатель) на средний чек.

Важный момент: количество чеков и средний чек должны относиться к строго одинаковому периоду и одной и той же организационное единице (например, магазин).

Итоговую выручку можно посчитать:

1. Просуммировав выручки за отдельные периоды.

2. Умножив суммарное количество чеков за все периоды на средний чек за период.

Здесь кроется еще одна распространенная ошибка — усреднение средних чеков.

Нельзя определять средний чек за период как среднее между средними чеками за отдельные периоды.

Более подробно про особенности расчета среднего чека можно прочитать в статье Анализ среднего чека в продажах

Факторный анализ изменения выручки

Факторный анализ изменения выручки в зависимости от цены и объема продаж

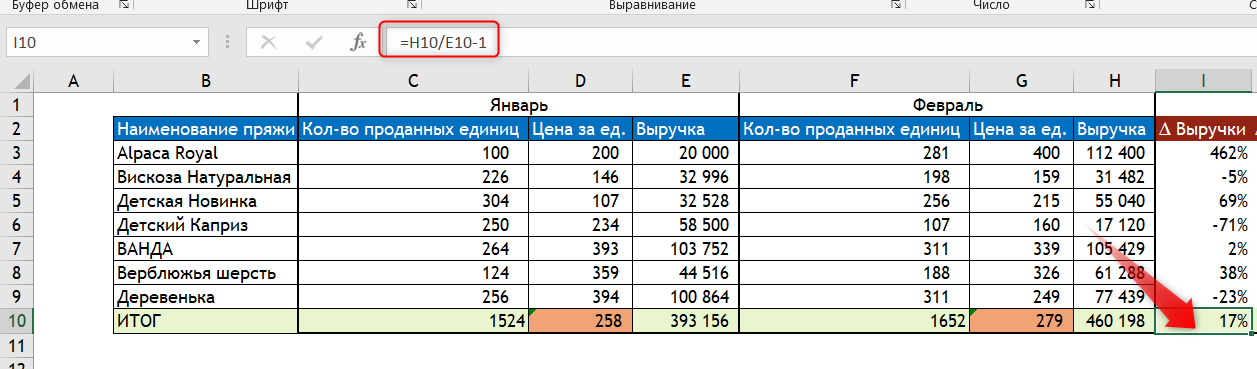

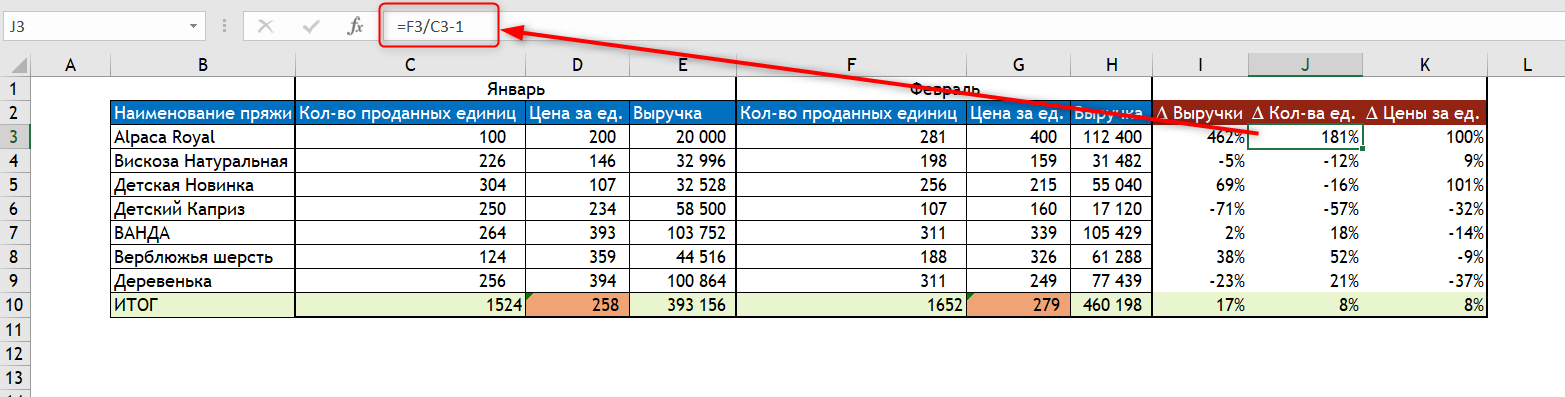

Рассмотрим на примере динамики выручки между двумя месяцами.

Январь — выручка 393 156

Февраль — выручка 460 190.

Дельта +17%

Обратите внимание на формулу расчета динамики выручки в процентах:

Выручка за текущий период / Выручка за предыдущий период — 1

Добавим еще два столбца, которые будут показывать дельту изменения Кол-ва проданных единиц и Цены.

Формулы для них пропишем аналогично формуле для изменения выручки, например:

∆ Кол-ва ед. = Кол-во проданных ед. за текущий мес / Кол-во проданных ед. за предыдущий мес. — 1

То же самое для Цены.

Теперь обратим внимание на столбец итогов. Наша задача — прочитать его:

Выручка выросла на +17% из-за роста количества проданного товара на +8% и роста цены товара на +8%.

Обратите внимание, что в дельты составляющих в сумме не обязательно равны итоговой дельте (8% + 8% не равно 17%).

Таким образом, получили факторный анализ изменения выручки в зависимости от цены и объема проданной продукции.

Факторный анализ изменения выручки в зависимости от количества покупателей и среднего чека

Данный вид анализа выручки похож на предыдущий — он так же складывается из расчета изменения двух компонентов: количества покупателей (или количества чеков, это то же самое) и среднего чека.

Для примера рассмотрим динамику выручки февраля к январю. Формулы для расчета показателей аналогочны предыдущий примерам, но на всякий случай приведены на скриншоте под цифрами.

“Прочитаем” цифры:

Выручка выросла на +9% из-за роста количества покупателей на +34% при снижении среднего чека на -19%.

Получили факторный анализ выручки в зависимости от количества покупателей и среднего чека.

В этой статье мы узнали, как можно посчитать выручки и познакомились с приемами, которыми можно произвести факторный анализ выручки.

Вам может быть интересно:

Microsoft Excel дает пользователю целый инструментарий для анализа финансовой деятельности предприятия, проведения статистических расчетов и прогнозирования.

Встроенные функции, формулы, надстройки программы позволяют автоматизировать львиную долю работы. Благодаря автоматизации пользователю нужно только подставлять новые данные, а на их основе автоматически будут формироваться готовые отчеты, которые многие составляют часами.

Пример финансового анализа предприятия в Excel

Задача – изучение результатов финансовой деятельности и состояния предприятия. Цели:

- оценить рыночную стоимость фирмы;

- выявить пути эффективного развития;

- проанализировать платежеспособность, кредитоспособность.

Основываясь на результатах финансовой деятельности, руководитель вырабатывают стратегию дальнейшего развития предприятия.

Анализ финансового состояния предприятия подразумевает

- анализ баланса и отчета о прибылях и убытках;

- анализ ликвидности баланса;

- анализ платежеспособности, финансовой стабильности предприятия;

- анализ деловой активности, состояния активов.

Рассмотрим приемы анализа балансового отчета в Excel.

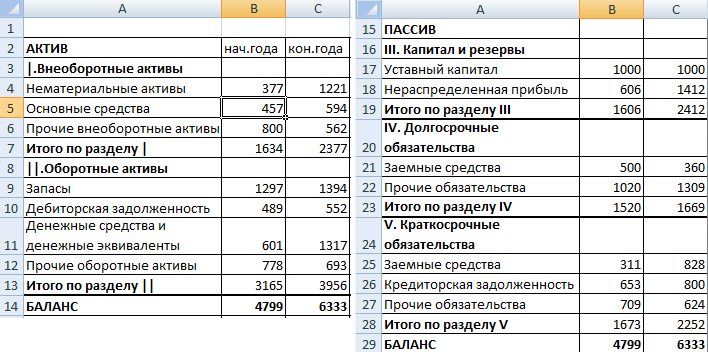

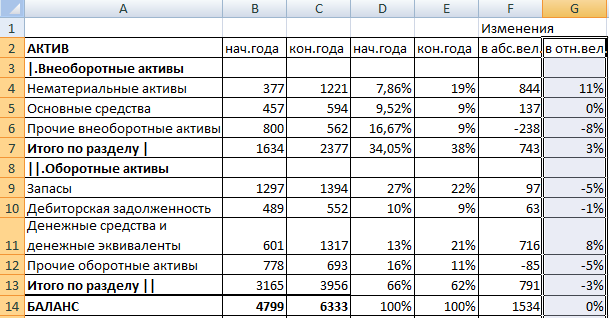

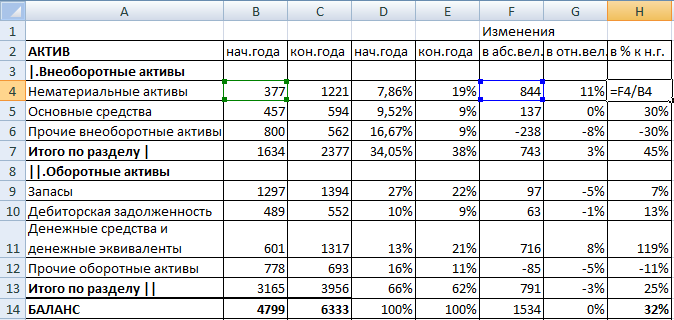

Сначала составляем баланс (для примера – схематично, не используя все данные из формы 1).

Проанализируем структуру активов и пассивов, динамику изменений величины статей – построим сравнительный аналитический баланс.

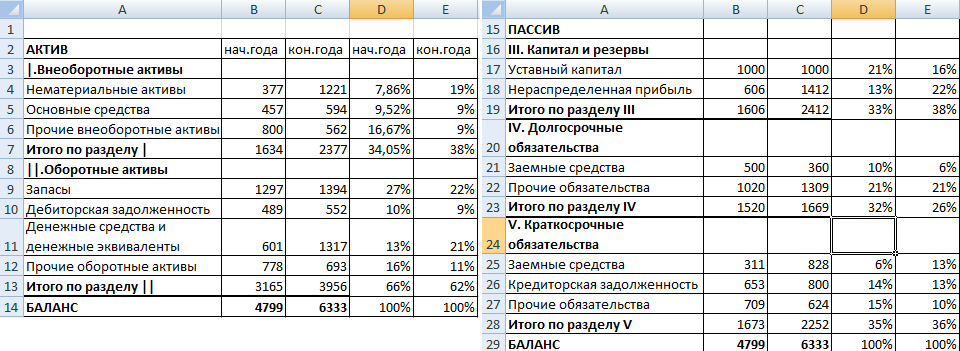

- Представим значения на начало и на конец года в виде относительных величин. Формула: =B4/$B$14 (отношение значения на начало года к величине баланса на начало года). По такому же принципу составляем формулы для «конца года» и «пассива». Копируем на весь столбец. В новых столбцах устанавливаем процентный формат.

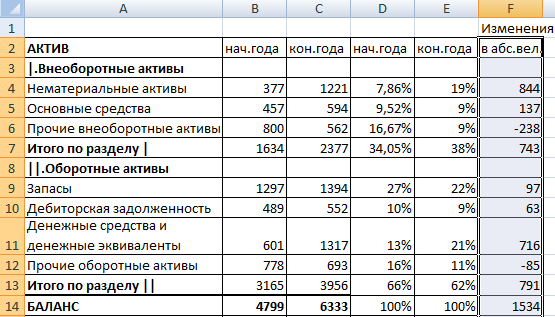

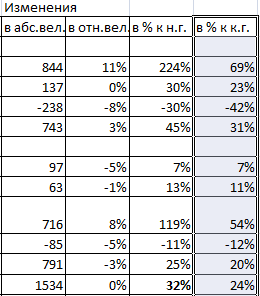

- Проанализируем динамику изменений в абсолютных величинах. Делаем дополнительный расчетный столбец, в котором отразим разницу между значением на конец года и на начало.

- Покажем изменения в относительных величинах. В новом расчетном столбце найдем разницу между относительными показателями конца года и начала.

- Чтобы найти динамику в процентах к значению показателя начала года, считаем отношение абсолютного показателя к значению начала года. Формула: =F4/B4. Копируем на весь столбец.

- По такому же принципу находим динамику в процентах для значений конца года.

С помощью простейших формул мы отобразили динамику по статьям баланса. Таким же образом можно сравнивать балансы разных предприятий.

Какие результаты дает аналитический баланс:

- Валюта баланса в конце отчетного периода стала больше в сравнении с начальным периодом.

- Внеоборотные активы приращиваются с более высокими темпами, чем оборотные.

- Собственный капитал предприятия больше, чем заемный. Причем темпы роста собственного превышают динамику заемного.

- Кредиторская и дебиторская задолженность приращиваются примерно в одинаковом темпе.

Статистический анализ данных в Excel

Для реализации статистических методов в программе Excel предусмотрен огромный набор средств. Часть из них – встроенные функции. Специализированные способы обработки данных доступны в надстройке «Пакет анализа».

Рассмотрим популярные статистические функции.

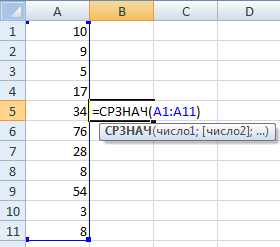

- СРЗНАЧ – Среднее значение – рассчитывает выборочное или генеральное среднее. Аргумент функции – набор чисел, указанный в виде ссылки на диапазон ячеек.

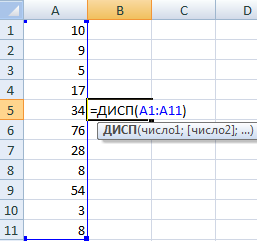

- ДИСП – для вычисления выборочной дисперсии (без учета текстовых и логических значений); ДИСПА – учитывает текстовые и логические значения. ДИСПР – для вычисления генеральной дисперсии (ДИСПРА – с учетом текстовых и логических параметров).

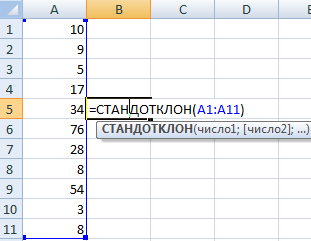

- Для нахождения квадратного корня из дисперсии – СТАНДОТКЛОН (для выборочного стандартного отклонения) и СТАНДОТКЛОНП (для генерального стандартного отклонения).

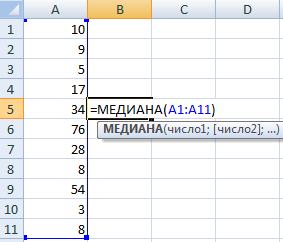

- Для нахождения моды совокупности данных применяется одноименная функция. Разделяет диапазон данных на две равные по числу элементов части МЕДИАНА.

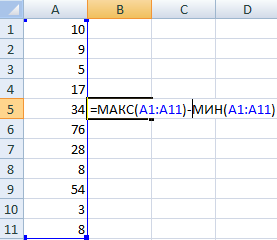

- Размах варьирования – это разность между наибольшим и наименьшим значением совокупности данных. В Excel можно найти следующим образом:

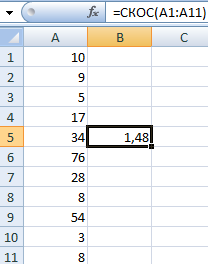

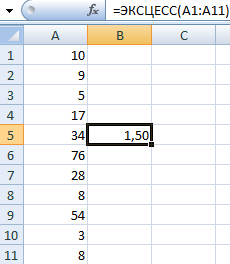

- Проверить отклонение от нормального распределения позволяют функции СКОС (асимметрия) и ЭКСЦЕСС. Асимметрия отражает величину несимметричности распределения данных: большая часть значений больше или меньше среднего.

В примере большая часть данных выше среднего, т.к. асимметрия больше «0».

ЭКСЦЕСС сравнивает максимум экспериментального с максимумом нормального распределения.

В примере максимум распределения экспериментальных данных выше нормального распределения.

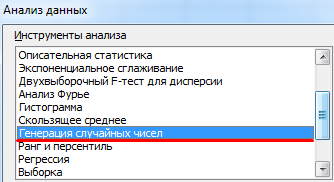

Рассмотрим, как для целей статистики применяется надстройка «Пакет анализа».

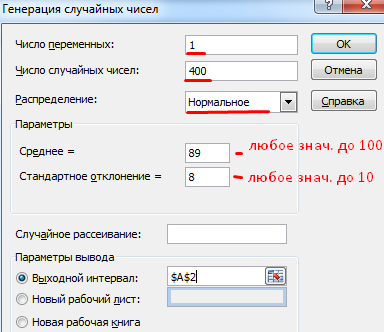

Задача: Сгенерировать 400 случайных чисел с нормальным распределением. Оформить полный перечень статистических характеристик и гистограмму.

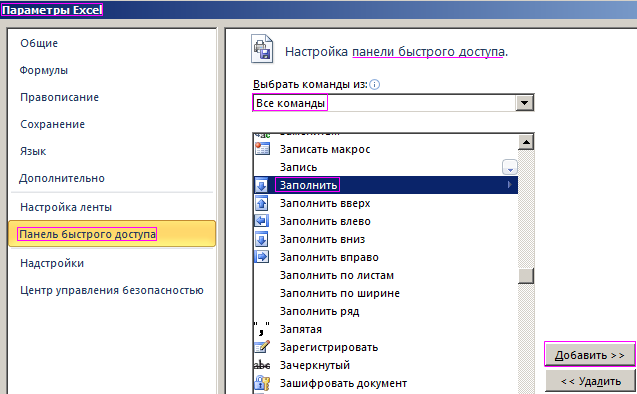

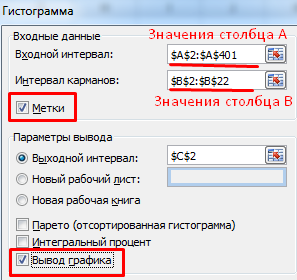

- Открываем меню инструмента «Анализ данных» на вкладка «Данные» (если данный инструмент недоступен, то нужно подключить настройку анализа ). Выбираем строку «Генерация случайных чисел».

- Вносим в поля диалогового окна следующие данные:

- После нажатия ОК:

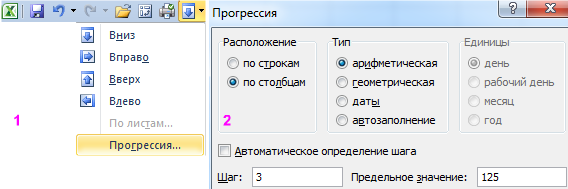

- Зададим интервалы решения. Предположим, что их длины одинаковые и равны 3. Ставим курсор в ячейку В2. Вводим начальное число для автоматического составления интервалов. К примеру, 65. Далее нужно сделать доступной команду «Заполнить». Открываем меню «Параметры Excel» (кнопка «Офис»). Выполняем действия, изображенные на рисунке:

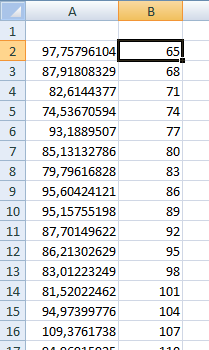

- На панели быстрого доступа появляется нужная кнопка. В выпадающем меню выбираем команду «Прогрессия». Заполняем диалоговое окно. В столбце В появятся интервалы разбиения.

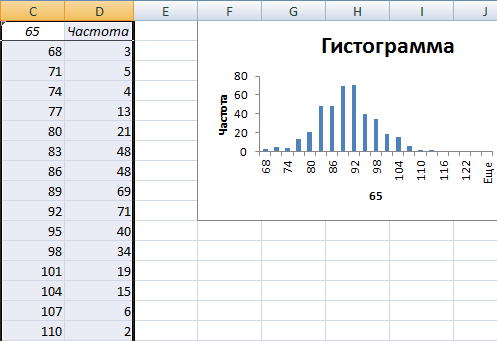

- Первый результат работы:

- Снова открываем список инструмента «Анализ данных». Выбираем «Гистограмма». Заполняем диалоговое окно:

- Второй результат работы:

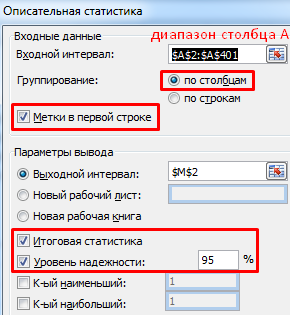

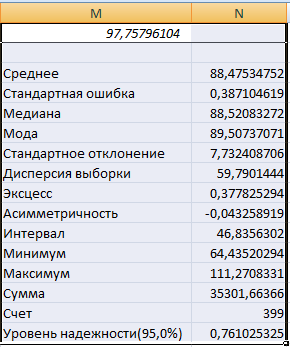

- Построить таблицу статистических характеристик поможет команда «Описательная статистика» (пакет «Анализ данных»). Диалоговое окно заполним следующим образом:

После нажатия ОК отображаются основные статистические параметры по данному ряду.

Скачать пример финансового анализа в Excel

Это третий окончательный результат работы в данном примере.

Деятельность любой коммерческой компании направлена на получение прибыли. Основные факторы, влияющие на прибыль, — объем, ассортимент, себестоимость проданной продукции и расходы на ее реализацию. Анализ этих факторов поможет компании выявить недостатки, повысить рентабельность продаж и подготовить бизнес-план по продажам.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Проведем факторный анализ прибыли от продаж с помощью Excel. Сначала сравним фактические и плановые показатели в Excel-таблицах, далее построим диаграмму и график, которые наглядно покажут результаты и отклонения проведенного факторного анализа.

В Excel можно построить стандартную план-факт таблицу, состоящую из нескольких блоков: в левой части таблицы в колонке будет стоять название показателя, в центре — данные с планом и фактом, в правой части — отклонение (в абсолютных и относительных величинах).

ПРИМЕР 1

Организация реализует металлопрокат. Косвенные расходы распределяются на себестоимость реализованной продукции, то есть формируется полная себестоимость продукции. Проведем факторный анализ прибыли от продаж двумя способами (метод абсолютных разниц и метод цепных подстановок) и определим, какие из показателей оказали наибольшее влияние на прибыль компании.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл. 1.

|

Таблица 1. Данные о результатах финансовой деятельности компании, тыс. руб. |

||||

|

Фактор |

План |

Факт |

Отклонения от плана |

|

|

абсолютные |

в процентах |

|||

|

1 |

2 |

3 |

4 = [3] – [2] |

5 = [4] / [2] × 100 % |

|

Объем продаж, тыс. т |

520,20 |

510,10 |

–10,10 |

–1,94 |

|

Цена 1 т |

35,00 |

35,15 |

0,15 |

0,43 |

|

Выручка |

18 207, 00 |

17 930,02 |

–276,99 |

–1,52 |

|

Себестоимость продаж |

10 220,00 |

11 350,00 |

1130,00 |

11,06 |

|

Себестоимость продаж 1 т |

19,65 |

22,25 |

2,60 |

13,26 |

|

Прибыль |

7985,07 |

6580,29 |

–1404,78 |

–17,59 |

Из данных табл. 1 следует, что объем продаж фактический ниже планового на 10,1 тыс. т, продажная цена была выше плановой на 0,15 тыс. руб. При этом сумма фактической выручки меньше плановой на 276,99 тыс. руб., а себестоимость продаж, наоборот, выше плановой на 1130 тыс. руб. Все перечисленные факторы снизили фактическую прибыль по сравнению с плановой на 1404,78 тыс. руб.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 11, 2017.

ABC XYZ анализ — удобный метод оценки эффективности работы «жизненно важных» отделов компании: продаж, маркетинга, склада, финансов. Представляем подробную инструкцию, как выполнить ABC и XYZ-анализ в Excel.

С общими принципами проведения ABC и XYZ-анализа можно ознакомиться здесь. А ниже — пошаговая инструкция, как сделать ABC-анализ в Excel.

Содержание:

- 4 вопроса до начала ABC-анализа

- ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

- Сортировка выручки по убыванию

- Доля каждой строки в общем параметре

- Определяем группу

- XYZ-анализ в Excel: оценка динамики продаж

- Выгружаем данные из учётной системы

- Рассчитываем коэффициент вариации

- Присваиваем значения XZY и соединяем с ABC

- Цель. Зачем вы проводите исследование? Увеличить выручку компании, исключить возможность упущенной выгоды и т.п.

- Результат. Как вы сможете применить полученные значения? Оптимизируем складские запасы, пересмотрим условия договоров и т.п.

- Источники данных. Как вы соберете исходные данные: объект и параметр анализа? Объект анализа — перечень товаров, параметр — выручка в количественном и денежном выражении.

- Матрица. Какое АВС XYZ процентное распределение закладывать в расчет? Классический вариант на основе принципа Парето: 80% приносят выручки приносят 20% ключевых клиентов. Чтобы назначить распределение по группам, нужно знать специфику работы компании, жизненные циклы и сезональность. Ошибки в матрице могут привести к тому, что в неприбыльной группе С окажутся важные покупатели с редкими закупками.

ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

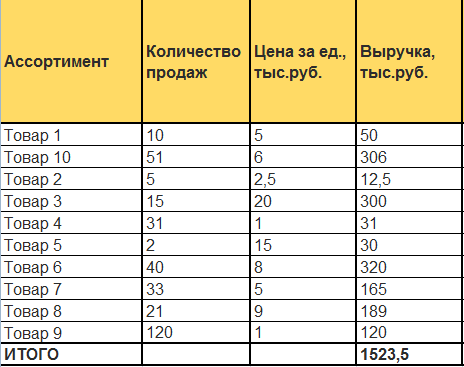

Ассортиментный ABC анализ проведем на примере компании по продаже запасный частей для сельскохозяйственной техники.

Количество товара — более 5 000 позиций. Объединяем их в группы по видам номенклатуры.

Из учетной системы выгружаем данные за 2020 год:

- количество продаж с разбивкой по кварталам;

- цена реализации за единицу;

- выручка итого за год в рублях. Важно использовать одну валюту для всего отчета, чтобы исключить влияние курсовых разниц.

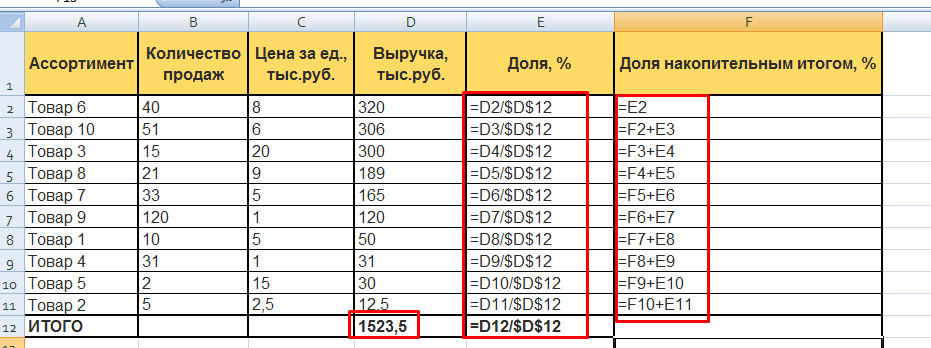

Сортировка выручки по убыванию

Выделяем диапазон ячеек: вся таблица вместе с заголовками без строки «Итого».

В ниспадающем меню выбираем:

Данные — Сортировка — Сортировать по:

- столбец «Выручка»

- сортировка «Значения»

- порядок «По убыванию»

Нажимаем «Ок».

Система выстраивает таблицу по убыванию размера выручки в столбце D.

Доля каждой строки в общем параметре

Определяем долю каждой номенклатуры в выручке:

- добавляем графу Доля (Е). Формат ячеек процентный;

- в строку 2 для товара 6 вводим формулу: выручка товара 6 / выручка итого;

- протягиваем формулу вниз по всем товарам.

Добавляем графу F и рассчитываем Долю накопительным итогом: складываем текущее значение со всеми предыдущими.

Символ & предупреждает Excel, что формулу нельзя двигать:

- & перед буквой — по столбцам;

- & перед цифрой — по строкам.

Перед тем как создавать ABC-таблицу проверьте долю каждого товара в общем значении (выручки, запасах, себестоимости и пр.). Проводить ABC аналитику бессмысленно, если объект распределяется примерно в равных долях. Каждый показатель вносит одинаковый вклад в результат.

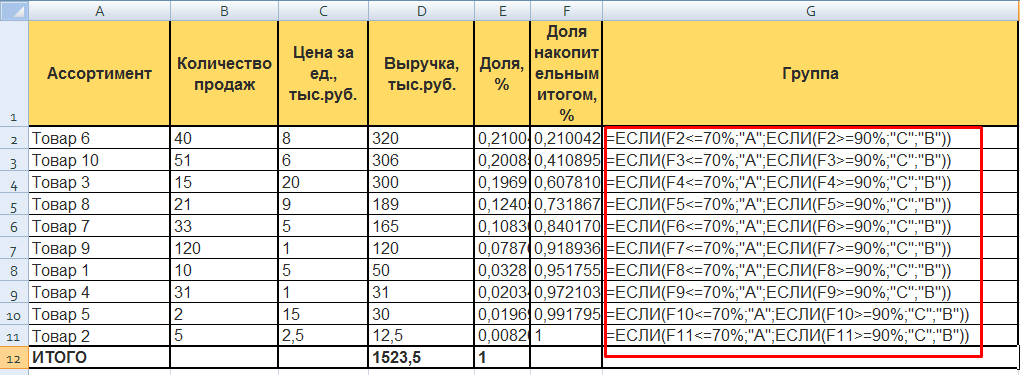

Определяем группу

Создаем графу Группа. Каждому товару присваиваем значения А, В, С в зависимости от доли в выручке.

Руководство утвердило матрицу:

| Группа | Диапазон |

|---|---|

| A | до 70% |

| B | 70-90% |

| C | 90-100% |

В ячейке G2 прописываем формулу =ЕСЛИ(F2<=70%;"A";ЕСЛИ(F2>=90%;"C";"В")). Протягиваем формулу вниз по всем товарам.

В примере для наглядности проценты заданы цифрами.

В рабочем файле Excel вместо процентов ссылки на ячейки со значениями матрицы. При изменении параметров матрицы формула будет автоматически пересчитываться по всем товарам.

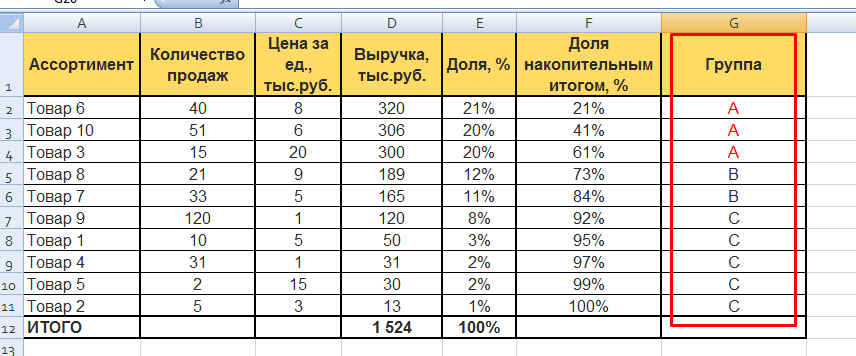

В столбце G каждой номенклатурной группе присвоен код А, В, С.

В группу А попали товары, которые приносят основную прибыль.

В группу В — продукция компании, на которую нерегулярный спрос.

Группа С — товары, которые зарабатывают только 10% от выручки.

XYZ-анализ в Excel: оценка динамики продаж

XYZ исследование позволит увидеть изменения спроса на продукцию компании.

Выгружаем данные из учётной системы

Создаем таблицу с количеством продаж за 2020 год по каждой товарной группе по каждому кварталу.

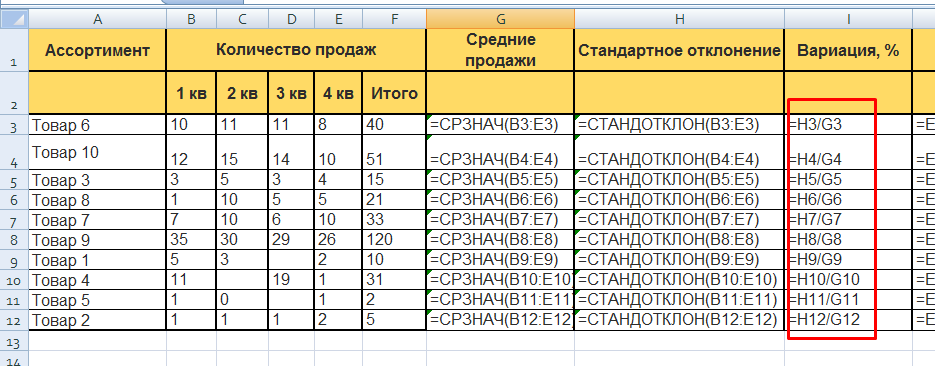

Рассчитываем коэффициент вариации

Вариация — степень разброса значений в числовой последовательности. Показывает насколько данные отклоняются от средних показателей. В финансах этот коэффициент оценивает изменчивость, волатильность, сезональнальность. Чем он меньше, тем стабильнее оцениваемый параметр (спрос на товар, движение по складу, платежи и т.д.).

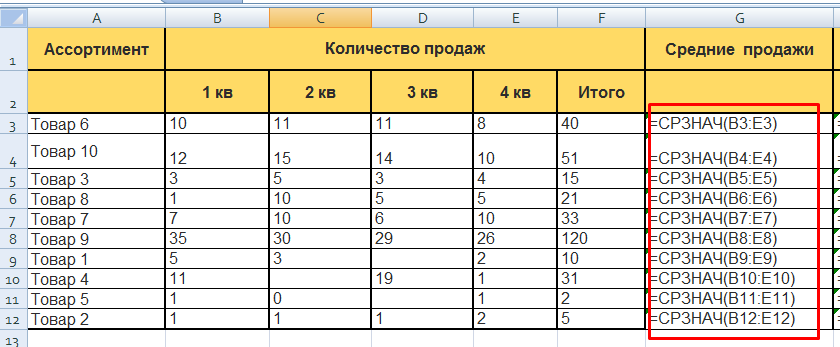

Создаем графу Средние продажи. В строку 3 вводим формулу =СРЗНАЧ(B3:E3) и копируем ее для всех товарных позиций.

Создаем графу Стандартное отклонение. Стандартное отклонение / Средние продажи.

В строку 3 вводим формулу =СТАНДОТКЛОН(B3:E3) и копируем ее для всех товарных позиций.

Создаем графу Вариация, %. Вводим формулу:

Столбец Стандартное отклонение / Столбец Средние продажи

XYZ-анализ в Excel: формула расчёта коэффициента вариации

XYZ-анализ в Excel: рассчитанный коэффициент вариации

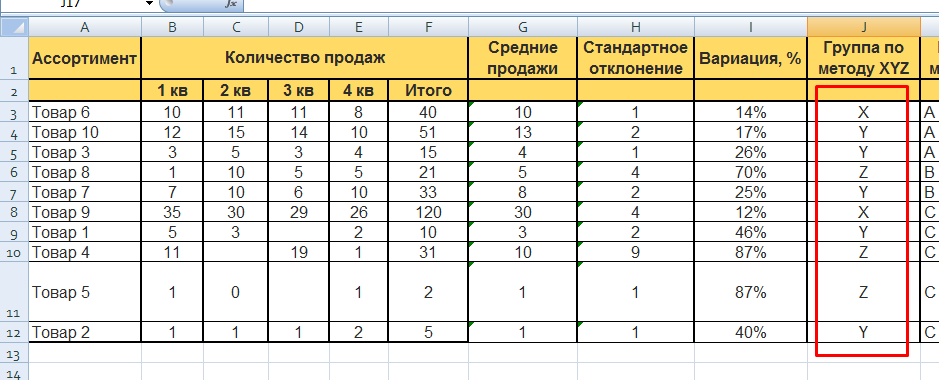

Присваиваем значения XZY и соединяем с ABC

Руководство утвердило матрицу XYZ аналитики:

| Группа | Диапазон |

|---|---|

| X — постоянный спрос | до 15% |

| Y — изменчивый спрос, сезональность | от 15% до 50% |

| Z — случайный спрос | больше 50% |

Ранжируем полученные результаты с помощью функции Excel «ЕСЛИ».

В ячейку J3 вводим формулу: =ЕСЛИ(I3<=15%;"X";ЕСЛИ(I3>=50%;"Z";"Y")). Копируем формулу по всем товарным срокам.

XYZ-анализ в Excel: группы товаров по методу XYZ — формула

XYZ-анализ в Excel: группы товаров по методу XYZ — результат

Создаем графу Группа по методу ABC. Подтягиваем код группы из таблицы ABC анализа с помощью формулы: =ВПР(A3;ABC!$A$1:$G$12;7;0)

Как настроить формулу ВПР:

Задача функции: по коду товара в исходной таблице найти значение А, В или С и перенести его отчётную таблицу XYZ.

А3 — параметр, по которому ищем значение, например «Товар 6».

ABC!$A$1:$G$12 — ссылка на диапазон исходной таблицы. В ней строго в первом столбце должен быть параметр, по которому ищем значение «Товар 6».

7 — порядковый номер столбца, в котором в исходной находятся значения (коды А, В, С)

0 — значение ЛОЖЬ. Для Ecxel признак того, что искомый результат должен соответствовать всем 3-м предыдущим условиям.

По каждому товару получаем двойную кодировку ABC и XYZ аналитики.

Для наглядности можно скрепить лва кода по каждому товару.

В столбец L для каждой строки вводим формулу =K&J.

Товары AX — высокоприбыльные позиции, которые формируют 70% выручки. На них стабильный спрос.

Товары CZ — позиции с самым низким спросом. Сюда могут попасть как неликвиды, так и элитные товары с редким спросом. Требуется дополнительная аналитика.

Подробнее о сути, эффективности и недостатках ABC XYZ анализа читайте здесь.

Новости

На чтение 7 мин Просмотров 29.4к.

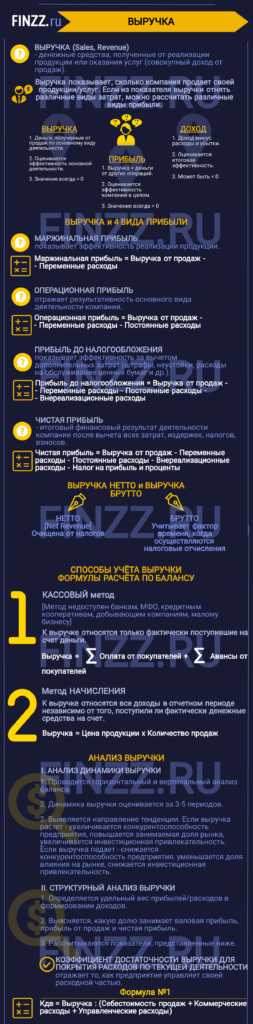

Выручка (англ: Sales, Revenue, аналог Оборот) – это денежные средства, полученные от реализации продукции или предоставлении услуг. Другими словами, выручка отражает размер компании и представляет собой совокупный доход от продаж. Является одним из критериев оценки экономической эффективности предприятия / компании.

Содержание

- Инфографика: Выручка

- Выручка. Прибыль. Доход. В чем разница

- Взаимосвязь выручки и 4 видов прибылей

- Выручка нетто -vs- Выручка брутто

- Метод начисления выручки

- Выручка. Формула по балансу

- Выручка в консолидированном балансе

- Анализ динамики выручки. Таблица

- Структурный анализ выручки. Таблица

Инфографика: Выручка

Выручка. Прибыль. Доход. В чем разница

В таблице ниже рассмотрена взаимосвязь между тремя близкими экономическими понятиями ↓

| Выручка | Доход | Прибыль |

| Денежные средства, полученные компанией от продаж по основному виду деятельности | Выручка + денежные средства от других операций | Доход – расходы и убытки |

| Оценивается эффективность основной деятельности | Оценивается эффективность компании в целом | Оценивается итоговую эффективность |

| Значение всегда > 0 | Значение всегда > 0 | Может быть < 0 |

Как можно видеть из таблицы, доход отличается от выручки тем, что представляет собой любой положительный финансовый результат для компании. Независимо он был получен за счет реализации товаров / услуг, как основной источник поступления денежных средств в компанию, либо за счет дополнительных действий.

Доход может быть получен компанией, от: продажи части активов (недвижимость, станки, запасы т.д.), дивидендных выплат (за счет владение акциями других компаний), арендных платежей (за помещение, землю, оборудование), патентов и объектов интеллектуальной собственности, безвозмездно полученные активы и кредиторская задолженность с истекшим сроком давности.

Доход является более объемным экономическим термином, чем выручка, т.к. включает не только деньги от основной деятельности компании. Так, например, если компания занимается сдачей помещений в аренду, то полученные денежные средства будут относиться к выручке. И наоборот если компания занимается добычей угля и получила денежные средства за продажу своего оборудования, то это будет относиться к прочим доходам.

Прибыль отличается от дохода тем, что включает в себя учет расходов (издержек). К ним можно отнести: постоянные и переменные затраты. Выручка всегда принимает положительное значение, в отличие прибыли.

Постоянные затраты – класс расходов предприятия не связанных с объемом производства.

Переменные затраты – класс расходов предприятия зависящих от объема производства.

В таблице ниже рассмотрены какие затраты относят к постоянным и переменным.

| Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, маркетинг

см. → Постоянные затраты. Формула. Пример расчета в Excel |

Затраты на сырье, топливо, материалы, электроэнергию, налоги с оборота, бонусная часть оплаты рабочего персонала, пользование телефоном

см. → Переменные затраты. Формула. Пример расчета в Excel |

Взаимосвязь выручки и 4 видов прибылей

Выручка является одним из ключевых показателей отражающих эффективность деятельности компании, т.к. она показывает, сколько продает своей продукции / услуг. Если очистить выручку от различных видов затрат то мы получим различную прибыль.

Маржинальная прибыль показывает эффективность реализации продукции (см. → маржинальная прибыль. Формула. Пример расчета). Операционная прибыль отражает результативность основного вида деятельности компании. Прибыль до налогообложения показывает эффективность за вычетом дополнительных затрат (штрафы, неустойки, расходы на обслуживание ценных бумаг и т.д.). Чистая прибыль – итоговый финансовый результат деятельности компании после вычета всех затрат, издержек, налогов и взносов (см. → чистая прибыль простыми словами. Формула. Методы анализа). На схеме ниже показана взаимосвязь всех видов прибылей и выручки.

Выручка нетто -vs- Выручка брутто

Можно выделить два вида выручки: нетто и брутто. Нетто выручка (Net Revenue) в отличие от брутто очищена от налогов. Брутто выручка учитывает фактор времени, когда осуществляются налоговые отчисления.

Метод начисления выручки

Выручка может быть учтена в балансе с помощью двух способов.

- Кассовый. К выручке относится только фактически поступившие на счет деньги. Не могут применять: банки, кредитные кооперативы, МФО, добывающие компании, малым бизнеса (выручка за 4 предыдущих квартала меньше 1 млн. руб.).

- При методе начисления. К выручке относят все доходы в отчетном периоде независимо от того поступили ли фактически денежные средства на счет или нет.

Выручка. Формула по балансу

Формула расчета выручки зависит от способа учета на предприятии и имеет следующие формулы:

Выручка в консолидированном балансе

В консолидированной отчетности выручка расписывается по направлениям получения прибыли. Это позволяет выделить те виды деятельности, которые являются доминирующими в формировании выручки предприятия. К тому же выручка здесь формируется не только самой компанией РусГидро, но также и за счет сбыта и продажи другим электрокомпаниям Дальневосточного федерального округа (ДФО).

В отчетности отечественной отчетности РСБУ Выручка отражается в строке 2110 ↓

Анализ динамики выручки. Таблица

Выручка может анализироваться с помощью горизонтального и вертикального анализа баланса. Горизонтальный анализ позволяет оценить динамику изменения выручки в абсолютном и процентном варианте. На рисунке ниже показано изменение выручки для ГМК «Норникель». Так прирост за год составил 153 млрд. руб (34%). Помимо выручки мы анализируем также доходы и расходы.

Итоговый финансовый результат (Чистая прибыль) имеет положительный темп роста – это позитивный фактор рост финансового состояния предприятия. Темп роста суммарных расходов превысил темп роста суммарных доходов – это негативная тенденция. Прибыль от продаж увеличилась на 41%. В таблице ниже представлена динамика всех основных показателей финансовой отчетности ↓

Оценку динамики желательно проводить за большее количество периодов (3-5), это позволит увидеть направление тенденции ↓

| Изменение тенденции | Оценка |

| Выручка ↑ | Увеличение конкурентоспособности предприятия. Повышение занимаемой доли рынка, инвестиционной привлекательности |

| Выручка ↓ | Снижение конкурентоспособности предприятия. Уменьшения доли влияния на рынке и инвестиционной привлекательности |

Структурный анализ выручки. Таблица

На следующем этапе оценивается структурный анализ. Для этого определяется удельный вес прибылей / расходов в формировании доходов. За базу для сравнения может применяться как выручка, так совокупные доходы (выручка + прочие доходы и расходы). В результате нам необходимо определить какую долю занимает валовая прибыль, прибыль от продаж и чистая прибыль.

Дополнительно рассчитываются показатели:

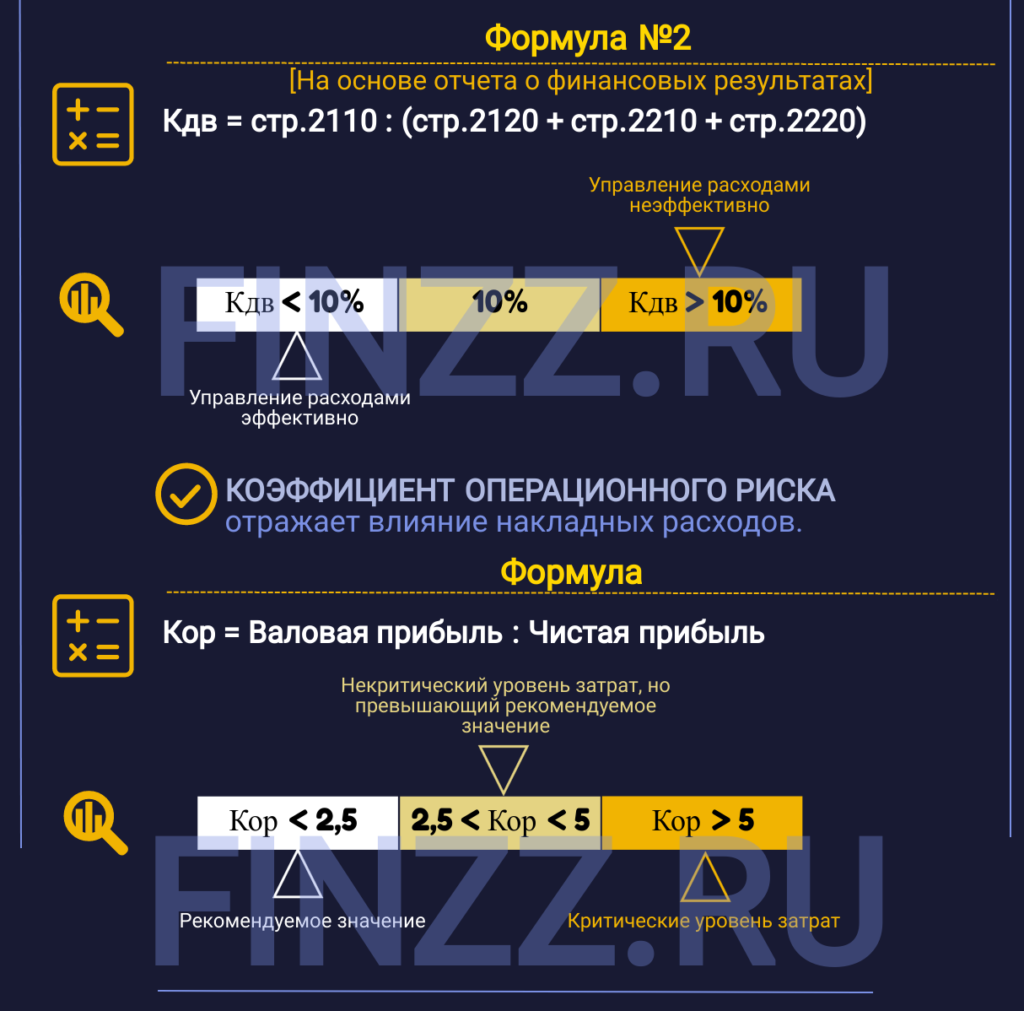

Коэффициент достаточности выручки для покрытия расходов по текущей деятельности – отражает, как предприятие управляет своей расходной частью. Единого нормативного значения нет. На практике было определено, что если коэффициент превышает 10%, то это сигнал о не эффективности управления расходами.

Формула расчета показателя следующая:

Формула расчета на основе отчета о финансовых результатах:

")

Коэффициент операционного риска – отражает влияние накладных расходов.

Формула расчета следующая:

Рекомендуемое значение Кор< 2,5. Если Кор> 5 – критический уровень затрат.

На рисунке ниже показан итоговый результат проведения структурного анализа для ГМК «Норникель». Можно сделать следующие выводы:

- Выручка занимает доминирующую часть в общих доходах компании (94%). Компания устойчива, т.к. большие доходы составляют поступления от основной деятельности.

- Было увеличение прочих расходов на 6%. Здесь необходимо компании более внимательно отслеживать рост издержек.

- Оценка доли валовой прибыли, прибыли от продаж и чистой прибыли необходимо сравнивать со среднеотраслевыми значениями.

- Коэффициент операционного риска удовлетворяет нормативным значениям.

Резюме

Выручка является одним из важнейших финансовых показателей компании – отражает ее эффективность и результативность. Показатель используется в расчете других экономических показателей, а также в проведении горизонтального и вертикального анализа.