Оценивание рисков представляет собой анализ каждого риска и определение его влияния на проект, в случае если данный риск воплотится в соответствующее нежелательное событие. Конечной целью процесса оценивания является определение рисков, для которых необходимо составить планы реагирования.

Например, мы определили, что одним из рисков, связанных с выполнением проекта Grant St.Move, является возможное увольнение главного исполнительного директора. Наша команда выяснила, что на данном этапе увольнение главного исполнительного директора не окажет существенного влияния на проект, поскольку договор об аренде нового здания на улице Grant St. уже подписан, а уведомление о прекращении действия договоров аренды старых зданий разослано в соответствующие инстанции. Иными словами, переезд в новое здание состоится независимо от появления в организации нового главного исполнительного директора, который если и посчитает переезд плохой идеей, повернуть данный процесс вспять (т.е. остановить выполнение проекта) все равно не сможет, поскольку это обошлось бы организации слишком дорого.

Таким образом, для указанного риска план реагирования не требуется. Это вовсе не означает, что событие, связанное с этим риском, не может наступить. Просто команда приняла осознанное решение такого плана не составлять, независимо от того, произойдет событие или нет. Проанализировав все риски в этом списке и взяв за основу степень серьезности каждого из них, мы должны решить, нуждаются ли они в составлении соответствующих планов реагирования. Прежде чем приступать к рассмотрению методов анализа, мы должны уяснить уровни допустимости рисков в нашей организации. Именно этот вопрос мы и рассмотрим.

Допустимость рисков

Риск, подобно другим процессам планирования проекта, связан с проблемой баланса. Определяя черту, до которой следует идти, чтобы извлечь из этого проекта выгоду, вы тем самым пытаетесь сбалансировать свою готовность рисковать со стремлением избежать последствий наступления соответствующего неблагоприятного события. У организаций, как и у людей, есть определенные уровни допустимости рисков. Вам нужно определить эти уровни для всех заинтересованных сторон, руководства организации, клиентов и других лиц, имеющих отношение к выполняемому проекту, т.е. необходимо заранее определить готовность тех или иных лиц брать на себя риск.

Возможно, разные категории риска будут характеризоваться разными уровнями допустимости рисков. Например, лица, заинтересованные в выполнении вашего проекта, могут быть в большей степени готовы к риску, связанному с календарным планом проекта, чем к финансовому риску. Воспользуйтесь методами интервьюирования: возможно, кому-то из исполнителей или руководителей других проектов уже приходилось работать с кем-то из лиц, заинтересованных в выполнении вашего проекта. Определяя уровни допустимости рисков для своего проекта, не забудьте ознакомиться с информацией о предыдущих проектах. Вы можете использовать специальные опросные листы, разместите их на press wall свадебный и периодически проверяйте заполнение их.

Определение уровней допустимости рисков

Рассмотрим понятие уровня допустимости риска на примере повседневной деятельности. Большинство из нас регулярно принимает ванну. И хотя всегда существует риск наступить на кусок мыла, случайно упавший на дно ванны, поскользнуться и ушибиться (или даже заработать серьезную травму), удерживает ли вас осознание этого риска от регулярного приема ванны или душа? Разумеется, нет (в противном случае вам следовало бы обратиться к психиатру, а не читать книги по управлению проектами). Таким образом, ваш уровень допустимости этого риска чрезвычайно высок. Иными словами, вы готовы мириться с возможностью весьма тяжелых последствий (в случае наступления события, связанного с этим риском) во имя того, чтобы воспользоваться таким благом современной цивилизации, как ванна.

Рассмотрим другой пример. Допустим, каждое утро по дороге на работу вам приходится пересекать оживленный перекресток. Этот перекресток печально известен тем, что здесь почти каждый день случаются дорожные происшествия, жертвами которых становятся как водители, так и пешеходы. Готовы ли вы перебегать этот перекресток на красный свет, лавируя между автомобилями с риском для жизни, только для того, чтобы вовремя прибыть на работу, или вы все же предпочитаете ждать минуту-другую, пока загорится зеленый сеет светофора, даже когда опаздываете на работу? Смеем предположить, что около 80% читателей будут ждать, пока загорится зеленый свет. Оставшиеся 20% еще приближаясь к перекрестку будут внимательно следить за сигналами светофора и постараются проскочить на зеленый свет, даже если останется всего пару секунд. Как нетрудно догадаться, у этих 20% пешеходов уровень допустимости риска, связанного с переходом оживленного перекрестка, выше, чем у тех, кто предпочитает дожидаться зеленого света.

Вероятность риска и его влияние

Есть несколько способов, с помощью которых можно определить вероятность риска и его влияние, из которых мы рассмотрим только два. Но сначала давайте разберемся, что же такое вероятность риска и в чем заключается его влияние.

Вероятность риска — это возможность наступления события, связанного с соответствующим риском. Например, когда вы подбрасываете монетку, вероятность выпадения «орла» и «решки» примерно одинакова и равняется 50%. Однако определить вероятность того или иного риска далеко не так просто. Как правило, для определения вероятности рисков, связанных с выполнением вашего проекта, приходится прибегать к помощи экспертов, которые высказывают собственные «предположения» относительно этих вероятностей. И зачастую такие предположения экспертов являются достаточно обоснованными, поскольку базируются на опыте выполнения аналогичных проектов в прошлом. В любом случае пользоваться оценками экспертов все же лучше, чем подбрасывать монетку.

Разумеется, точность оценки вероятности рисков зависит от того, насколько грамотно вы подберете экспертов и заинтересованных лиц, которые будут оценивать эти вероятности. Чтобы не попасть в ловушку так называемого группового мышления, вам потребуются эксперты с разным опытом работы. Если, например, все ваши эксперты являются специалистами по информационным технологиям и имеют соответствующий опыт работы, то вполне возможно, что им не удастся правильно оценить уровни вероятности рисков, связанных с бюджетами или маркетингом.

Влияние риска — это, так сказать, уровень неприятностей, которые может причинить событие, связанное с соответствующим отрицательным риском, или уровень «позитива», который может обусловить событие, связанное с соответствующим положительным риском. Влияние, как правило, зависит от конкретного риска и едва ли является более определенным, чем вероятность. Например, для определения влияния утраты какого-либо из ключевых ресурсов (специалиста редкой квалификации) по нашему проекту Grant St. Move нам нужно оценить приблизительно время, на которое задержится исполнение календарного плана этого проекта, пока мы будем подыскивать другого специалиста с аналогичной квалификацией (и пока этот специалист будет входить в курс дел и выходить на требуемый уровень производительности). Кроме того, нам потребуется оценить приблизительные затраты, связанные с задержкой выполнения заказов, продлением договоров с поставщиками (вызванным указанной задержкой) и т.п.

Схемы вероятности рисков и их влияния

Вероятность риска и его влияние можно выразить либо в виде числа, либо уровня. Числа всегда выражаются долями в диапазоне от 0,0 (означающем, что вероятность наступления события, связанного с соответствующим риском, равняется нулю) до 1,0 (а это означает, что вероятность наступления события, связанного с соответствующим риском, равняется единице, т.е. наступление этого события неизбежно). Уровни обычно измеряются по шкале «высокий-средненизкий» или с помощью того или иного отклонения. На рис. 1 представлен шаблон схемы вероятности рисков и их влияния. В этом шаблоне предусмотрен столбец «Величина риска» (Risk Score), который представляет собой интегральную оценку вероятности риска и его влияния. Ниже мы покажем (на примере проекта Grant St. Move), как заполнять такой шаблон.

")

Рис. 1. Схема вероятности рисков и их влияния (шаблон)

В нашей схеме вероятности рисков и их влияния мы использовали уровни (высокий, средний и низкий). Их можно применять для небольших и средних проектов, а иногда и для крупных проектов с минимальным количеством рисков. На рис. 2 показаны риски, обнаруженные нами для проекта Grant St.Move, причем для каждого из этих рисков указан соответствующий уровень. (Разумеется, этот перечень рисков ни в коем случае не является исчерпывающим.)

Рис. 2. Схема вероятности рисков и их влияния для проекта Grant St.Move

Рассмотрим подробно первый риск — «стабилизаторы электропитания выбраны неправильно». Вероятность этого риска («низкая») базируется на мнении наших экспертов. Однако влияние этого риска велико. Специалисты рассуждали так: если событие, связанное с этим риском, случится, то в лучшем случае серверы будут работать со сбоями, т.е. пользователи не смогут передавать электронную почту, запускать компьютерные программы, требующиеся для выполнения их работы, или обращаться в Интернет. А значит, наш проект не достигнет своей цели, поскольку его назначение в том, чтобы не допустить снижения производительности и простоев. Показатель «Величина риска» представляет собой интегральную оценку вероятности риска и его влияния (в данном случае эта интегральная оценка риска такова: «низкая-высокая»).

Чтобы определить уровни вероятности риска и его влияния, вы можете воспользоваться любым методом — мозгового штурма, номинально-групповым или интервью, задав такие вопросы: «Если событие, связанное с этим риском, действительно произойдет, то каким может быть самое негативное его влияние на выполняемый проект, клиентов, организацию и т.д.? И как в этом случае вы оцените уровень влияния этого риска (высокое, среднее, низкое)?»

Шкалы влияния риска

Теперь мы займемся созданием матрицы вероятности рисков и их влияния (Probability and Impact Matrix — PI matrix). Эта матрица похожа на только что рассмотренную схему в том отношении, что вы определяете вероятность и влияние событий, связанных с каждым из рисков, и присваиваете каждому такому риску соответствующую интегральную оценку вероятности/влияния. Как правило, в матрице PI вместо уровней используются числа. Поскольку до сих пор мы пользовались лишь такими оценками, как низкая, средняя и высокая, нам нужно в качестве первого шага построить шкалу влияния рисков.

Командам, по-видимому, гораздо легче при использовании шкалы влияния присваивать рискам привычные для себя уровни, нежели некий процент (долю). Разница в данном случае заключается лишь в том, что мы будем сопоставлять с уровнями определенные числа, что даст нам возможность затем использовать эти числа в матрице PI. Следующим этапом является шкала влияния рисков: она описывает диапазон возможных влиянии или последствий, что позволяет нам уточнить оценки влияния чех пли иных рисков. При оценке влияния рисков почти всегда учитываются факторы времени и затрат. В зависимости от природы выполняемого проекта вашей команде придется определять для своих шкал какие-то другие критерии. Для проекта Grant St. Move мы добавили в качестве еще одного критерия «Производительность» (невозможность использования компьютеров или телефонов). Соответствующая шкала влияния рисков показана на рис. 3.

Рис. 3. Шкала влияния рисков

С учетом такой шкалы команда сказала нам, что вследствие неправильного выбора стабилизаторов электропитания может пострадать производительность. Они определили, что влияние этого риска является высоким — 0,7. Теперь мы можем перейти к определению вероятности.

Если вы хотите также при оценке вероятности пользовать ся шкалой с уровнями от «очень низкой» до «очень высокой», то можно разработать такие шкалы, подобно разработанным нами шкалам влияния риска. Например, очень низкая вероятность для критерия «Производительность» может оцениваться величиной 0,05. У нас сложилось впечатление, что командам гораздо легче присвоить тот или иной процент вероятности события, связанного с риском, чем присвоить некий процент влияния этого риска на выполнение проекта.

Вероятность риска, связанного с неправильным выбором стабилизаторов электропитания, оценивается как низкая, поэтому вероятности такого события мы присвоили значение 0,2. Чтобы получить интегральную оценку этого риска, нужно вероятность умножить на влияние (0,2×0,7). Итак, в нашем случае интегральная оценка риска равняется 0.14. Чтобы определить, нужно ли для этого риска составлять план реагирования, следует рассмотреть матрицу PI.

Чтобы облегчить себе задачу определения интегральной оценки риска, можно воспользоваться электронной таблицей, которую мы сформировали в подразделе «Схемы вероятности рисков и их влияния» (см. рис. 1). Эту электронную таблицу необходимо модифицировать таким образом, чтобы в столбце «Величина риска» содержалась формула умножения вероятности на влияние.

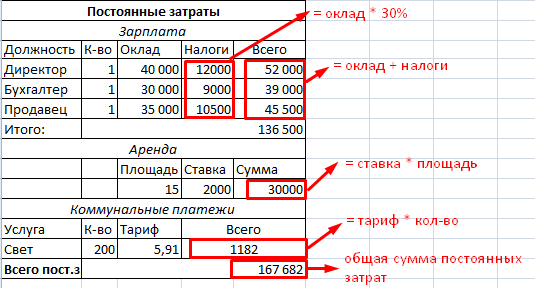

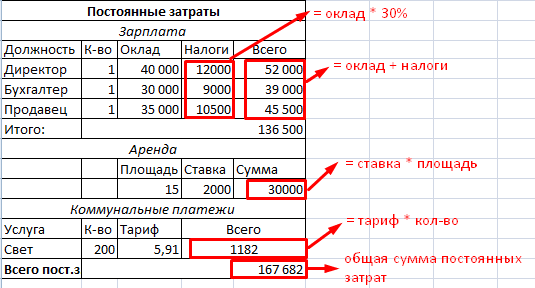

Любая инвестиция нуждается в тщательных расчетах. Иначе инвестор рискует потерять вложенные средства.

На первый взгляд, бизнес прибыльный и привлекательный для инвестирования. Но это только первое впечатление. Необходим скрупулезный анализ инвестиционного проекта. И сделать это можно самостоятельно с помощью Excel, без привлечения дорогостоящих специалистов и экспертов по управлению инвестиционными портфелями.

Расчет инвестиционного проекта в Excel

Инвестор вкладывает деньги в готовое предприятие. Тогда ему необходимо оценить эффективность работы (доходность, надежность). Либо в новое дело – все расчеты проводятся на основе данных, полученных в ходе изучения рынка (инфраструктуры, доходов населения, уровня инфляции и т.д.).

Рассмотрим создание бизнеса с нуля. Рассчитаем прибыльность предприятия с помощью формул Excel. Для примера будем брать условные товары и цифры. Важно понять принцип, а подставить можно любые данные.

Итак, у нас есть идея открыть небольшой магазин. Определимся с затратами. Они бывают

- постоянными (нельзя рассчитать на единицу товара);

- переменными (можно рассчитать на единицу товара).

Первоначальные вложения – 300 000 рублей. Деньги расходуются на оформление предпринимательства, оборудование помещения, закупку первой партии товара и т.д.

Составляем таблицу с постоянными затратами:

* Статьи расходов индивидуальны. Но принцип составления — понятен.

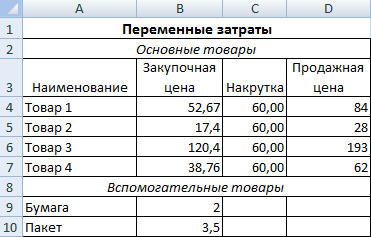

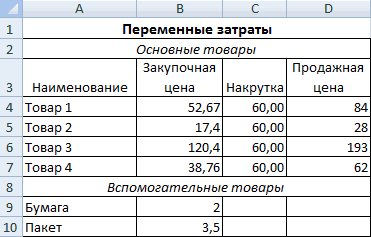

По такому же принципу составляем отдельно таблицу с переменными затратами:

Для нахождения цены продажи использовали формулу: =B4*(1+C4/100).

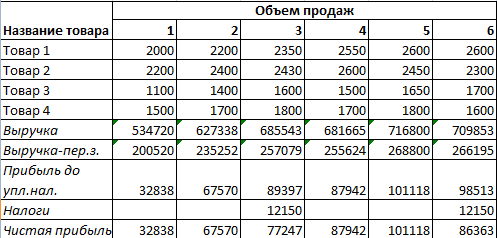

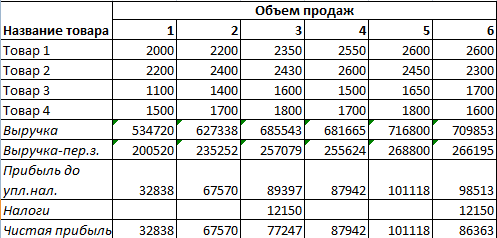

Следующий этап – прогнозируем объем продаж, выручку и прибыль. Это самый ответственный этап при составлении инвестиционного проекта.

Объем продаж условный. В реальной жизни эти цифры – результат анализа доходов населения, востребованности товаров, уровня инфляции, сезона, места нахождения торговой точки и т.д.

Для подсчета выручки использовалась формула: =СУММПРОИЗВ(B3:B6;Лист2!$D$4:$D$7). Где первый массив – объемы продаж; второй массив – цены реализации.

Выручка минус переменные затраты: =B7-СУММПРОИЗВ(B3:B6;Лист2!$B$4:$B$7).

Прибыль до уплаты налогов: =B8-Лист1!$B$14 (выручка без переменных и постоянных затрат).

Налоги ЕНВД: =Лист1!A10*1800*0,15*3 (1800 – базовая доходность по виду деятельности, 3 – количество месяцев, С12 – площадь помещения).

Чистая прибыль: прибыль – налоги.

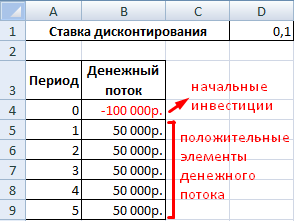

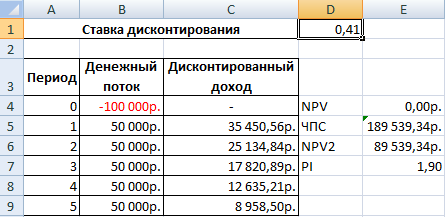

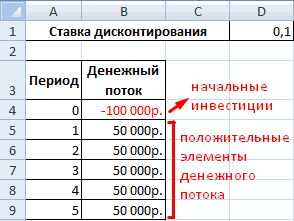

Оценка инвестиционного проекта в Excel

Рассчитывают 4 основных показателя:

- чистый приведенный эффект (ЧПЭ, NPV);

- индекс рентабельности инвестиций (ИРИ, PI);

- внутреннюю норму доходности (ВНД, IRR);

- дисконтированный срок окупаемости (ДСО, DPP).

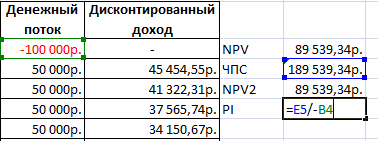

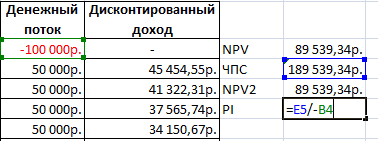

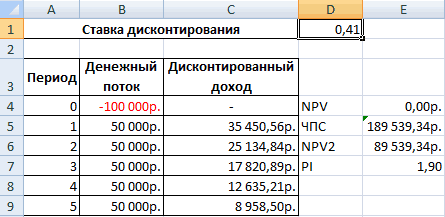

Для примера возьмем следующий вариант инвестиций:

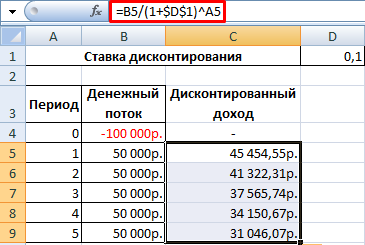

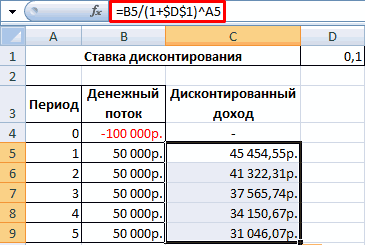

Сначала дисконтируем каждый положительный элемент денежного потока.

Создадим новый столбец. Введем формулу вида: = положительный элемент денежного потока / (1 + ставка дисконтирования)^ степень, равная периоду.

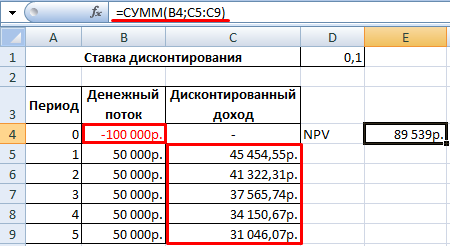

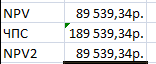

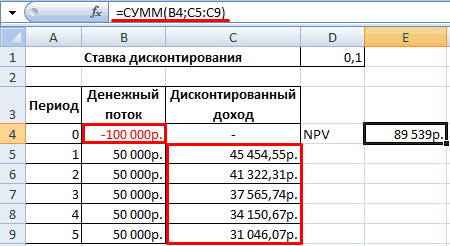

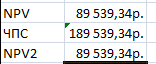

Теперь рассчитаем чистый приведенный эффект:

- С помощью функции СУММ.

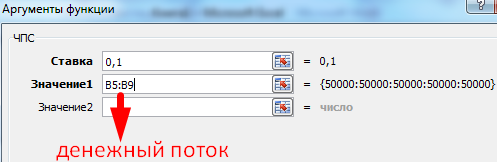

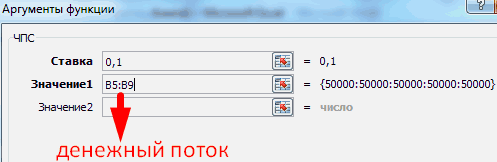

- С помощью встроенной функции ЧПС.

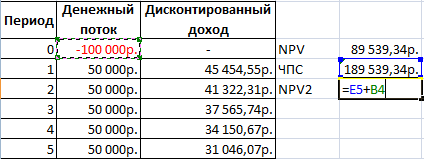

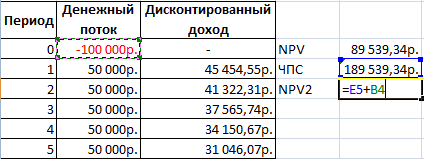

Чтобы получить чистый приведенный эффект, складываем результат функции с суммой инвестиций.

Цифры совпали:

Найдем индекс рентабельности инвестиций. Для этого нужно разделить чистую приведенную стоимость (ЧПС) на объем инвестированных средств (со знаком «+»):

Результат – 1,90.

Посчитаем IRR инвестиционного проекта в Excel. Напомним формулу:

ВНД = ΣДПt/ (1 + ВНР)t = И.

ДПt– положительные элементы денежного потока, которые нужно продисконтировать по такой ставке, чтобы чистый приведенный эффект равнялся нулю. Внутренняя норма доходности – такая ставка дисконтирования, при которой выпадает равенство вида:

ΣДПt / (1 + ВНР)t – И = 0,

NPV = 0.

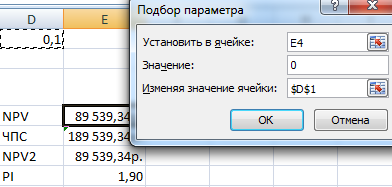

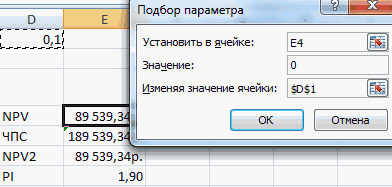

Воспользуемся инструментом «Анализ «Что-Если»»:

- Ставим курсор в ячейку со значением чистого приведенного эффекта. Выбираем «Данные»-«Анализ Что-Если»-«Подбор параметра».

- В открывшемся окне в строке «Значение» вводим 0 (чистый приведенный эффект должен равняться 0). В поле «Изменяя значение ячейки» ссылаемся на ставку дисконтирования. Нужно изменить ее так, чтобы соблюдалось приведенное выше равенство.

- Нажимаем ОК.

Ставка дисконтирования равняется 0,41. Следовательно, внутренняя норма доходности составила 41%.

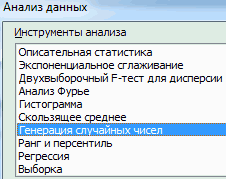

Моделирование рисков инвестиционных проектов в Excel

Используем метод имитационного моделирования Монте-Карло. Задача – воспроизвести развитие бизнеса на основе результатов анализа известных элементов и взаимосвязей между ними.

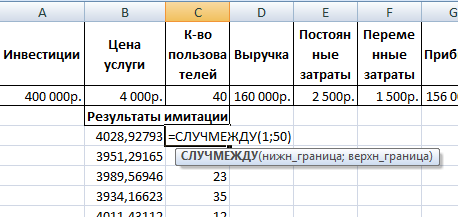

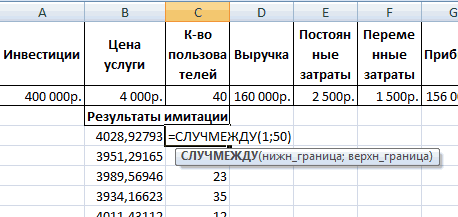

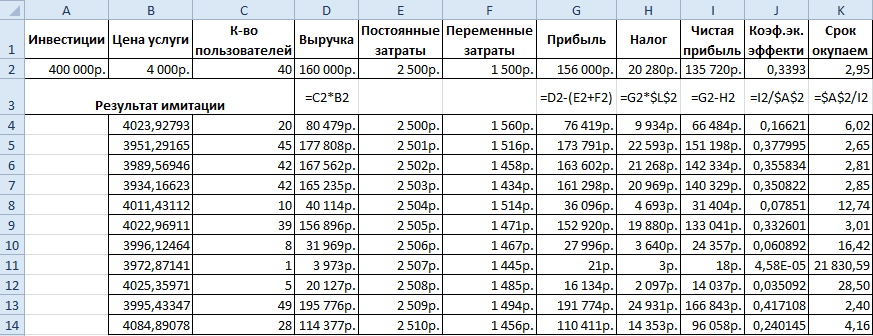

Продемонстрируем моделирование рисков на простейшем примере. Составим условный шаблон с данными:

Ячейки, которые содержат формулы ниже подписаны своими значениями соответственно.

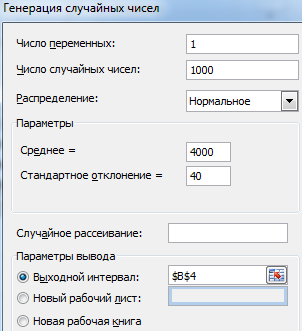

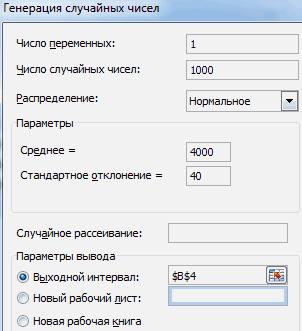

Прогнозируемые показатели – цена услуги и количество пользователей. Под этими данными делаем запись «Результаты имитации». На вкладке «Данные» нажимаем «Анализ данных» (если там нет инструмента придется подключить настройку). В открывшемся окне выбираем «Генерация случайных чисел».

Заполняем параметры следующим образом:

Нам нужно смоделировать ситуацию на основе распределений разного типа.

Для генерации количества пользователей воспользуемся функцией СЛУЧМЕЖДУ. Нижняя граница (при самом плохом варианте событий) – 1 пользователь. Верхняя граница (при самом хорошем варианте развития бизнеса) – 50 покупателей услуги.

Скопируем полученные значения и формулы на весь диапазон. Для переменных затрат тоже сделаем генерацию случайных чисел. Получим эмпирическое распределение показателей эффективности проекта.

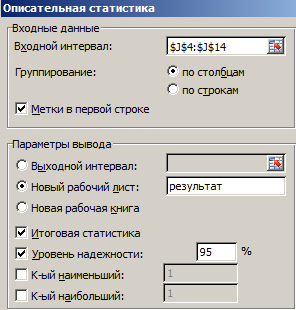

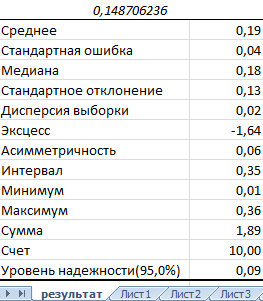

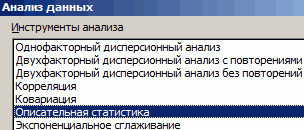

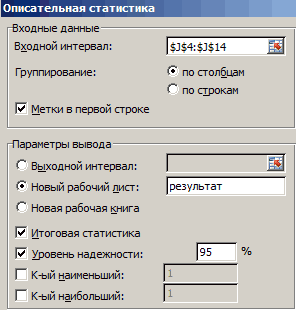

Чтобы оценить риски, нужно сделать экономико-статистический анализ. Снова воспользуемся инструментом «Анализ данных». Выбираем «Описательная статистика».

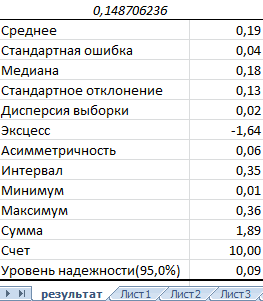

Программа выдает результат (по столбцу «Коэффициент эффективности»):

Скачать анализ инвестиционного проекта в Excel

Можно делать выводы и принимать окончательное решение.

ППП

EXCEL

предлагает широкий набор средств

автоматизации статистического

моделирования данных от вычисления

параметров описательной статистики до

построения сложных прогнозных моделей.

Для этих целей в нем реализована

специальная группа статистических и

математических функций, большинство

из которых содержится в дополнении

Пакет анализа.

Список и форматы некоторых функций,

использованных в процессе анализа

рисков, приведены в табл. 1.1.

-

Таблица 1.1.

Наименование функции

Формат функции

СРЗНАЧ

СРЗНАЧ(блок

ячеек)ДИСПР

ДИСПР(блок

ячеек)СКОС

СКОС(блок

ячеек)СТАНДОТКЛОНП

СТАНДОТКЛОНП(блок

ячеек)НОЕМОБР

НОРМОБР(вероятность;

средн_энач; станд отклон)НОРМРАСП

НОРМРАСП

(х; средн знач ; станд откл; интегральная)

4.3. Анализ рисков финансовых операций

Рассмотрим

типовые задачи, которые можно решать с

использованием стандартных функций

ППП EXCEL.

Определение

основных характеристик распределения

случайной величины (СВ). Возможны

два варианта расчетов: случай, когда

вероятность осуществления случайного

события не задана и , наоборот, вероятность

осуществления случайного события задана

явно.

Определение

характеристик СВ при незаданной

вероятности осуществления событий.

В этом случае полагаем вероятность

осуществления всех событий одинаковой,

т.е. p1

= p2

=…= pn=

1/n

и можем непосредственно применить

статистические функций ППП EXCEL,

вычисляющие основные характеристики

распределения СВ (среднее значение

М(Е), дисперсию VAR(E),

стандартное отклонение (Е)).

Продемонстрируем технику их расчетов

с применением встроенных функций ППП

EXCEL.

Подготовьте исходную таблицу (рис. 1.1. ) с данными следующего примера.

Пример

1.1. Рассмотрим

возможность покупки акции недавно

образованной фирмы «Н». Предполагается,

что прогнозируется доходность по акциям

этой фирмы через год будет зависеть от

состояния спроса на ее продукцию в

течение данного периода и соответственно

равна: 12% — в случае повышенного спроса;

9% — при обычном спросе; 6% — при пониженном

спросе.

|

А |

В |

С |

|

|

1 |

Анализ |

||

|

2 |

|||

|

3 |

Прогноз |

Доходность |

|

|

4 |

Пессимистический |

6% |

|

|

5 |

Вероятный |

9% |

|

|

6 |

Оптимистический |

12% |

|

|

7 |

|||

|

8 |

Ожидаемая |

||

|

9 |

Дисперсия |

||

|

10 |

Стандартное |

||

|

11 |

Коэффициент |

Рис.

1.1. Исходная таблица для решения примера

1.1.

Осуществим

анализ риска этой операции. Прежде всего

определим среднюю доходность по акциям

фирмы «Н». Поскольку наступление

любого события в данном примере считается

равновероятным, для расчета искомой

величины можно воспользоваться функцией

СРЗНАЧ (),

указав ей в качестве аргументов блок

ячеек В4,

В6,

содержащий предполагаемые значения

доходности. Введите в ячейку В8

формулу: =СРЗНАЧ

(В4: В6) (Результат

0,09, или 9%).

Для

вычисления дисперсии и стандартного

отклонения в ячейках В9

и В10

необходимо задать следующие формулы:

=ДИСПР(В4:В6) (Результат

0,0006)

=СТАНДОТКЛОНП

(В4: В6) (Результат

0,0245, или 2,45%)

Теперь

можно легко определить значение

коэффициента вариации из соотношения

(11). Для этого

в ячейке В11

вычислим результат отношения стандартного

отклонения (В10)

к величине среднего значения (В8):

=В10/В8 (Результат

0,27)

Полученные

значения параметров позволяют сделать

вывод о невысоком риске акций фирмы

«Н».

Определение

характеристик СВ при заданной вероятности

осуществления событий.

Рассчитаем

вероятность того, что доходность по

акциям «Н» будет меньше величины

а—

(9 — 2,45 = 6,55). При этом будем исходить из

предположения, что величина доходности

r

распределена по нормальному закону

Тогда из (10)

где

Ф — функция Лапласа.

Для

автоматизации расчетов, связанных с

нормальным распределением вероятностей,

в ППП EXCEL

реализован ряд специальных функций. Мы

будем использовать две функции —

НОРМРАСП()

и НОРМОБР().

Функция

НОРМРАСП (х; средн_знач; станд_откл;

интегральная)

Функция

НОРМРАСП ()

имеет следующие параметры:

х

— исследуемое значение случайной

величины,

средн_знач

— среднее значение;

станд_откл

— стандартное отклонение;

интегральная

— 0 или 1.

В

зависимости от заданного параметра

интегральная

— О (ложь) или 1 (истина) — она возвращает

плотность распределения (х)

или значение кумулятивной функции

распределения вероятностей F(x)

для нормальной случайной величины.

Определим

искомую вероятность р

(r

<. 6,55) Для

этого в ячейку В14

введем формулу:

=НОРМРАСП(6,55;

9; 2,45; 1)

(Результат 0,1586), или

=НОРМРАСП(В8-В10;

В8; В10; 1)

(Результат 0,1586)

Таким

образом, эта вероятность приблизительно

равна 16%. Соответственно вероятность

Р(r

> 6,55) будет

равна:

=1

— НОPМРАСП(В8-В10;

В8; В10; 1)

(Результат 0,8414)

На

рис. 1.2. приведен фрагмент ЭТ с расчетами

вероятностей для различных значений

ставки доходности r.

Выполнить эти расчеты самостоятельно.

Построить

графики плотности и кумулятивной функции

распределения вероятностей для примера

1.1. Для построения графиков необходимо

предварительно выполнить табуляцию

функций (х)

на интервале [а ± 3]

и F(x).

Для определения значений (х)

также используется функция НОРМРАСП

(), однако

значение параметра интегральная

при этом задается равным 0 (ложь).

|

А |

В |

С |

|

|

1 |

Анализ |

||

|

2 |

|||

|

3 |

Прогноз |

Доходность |

|

|

4 |

Пессимистический |

6% |

|

|

5 |

Вероятный |

9% |

|

|

6 |

Оптимистический |

12% |

|

|

7 |

|||

|

8 |

Ожидаемая |

9,00% |

|

|

9 |

Дисперсия |

0,0006 |

|

|

10 |

Стандартное |

2,45% |

|

|

11 |

Коэффициент |

0,27 |

|

|

12 |

|||

|

13 |

P |

0,1587 |

|

|

14 |

P |

0,8413 |

|

|

15 |

P |

0,0001 |

|

|

16 |

|||

|

17 |

рис.

1.2. Анализ риска (пример 1.1)

По

графикам убедиться, функция распределения

F(x)

возрастает на интервале от 0 до 1. Согласно

правилу сложения вероятностей при x1<x2

вероятность попадания значения случайной

величины Е

в интервал (x1;

x2)

равна

приращению функции распределения

вероятностей:

p(x1

E

< x2)=F(x2)

– F(x1)

Определим

вероятность попадания r

в интервал (а + ):

=НОРМРАСП(В8+В10;

В8; В10;1) — НОЕМРАСП(В8; В8; В10;1)

(Результат:

0,3414)

Соответственно

вероятность попадания r

в интервал (а ± )

будет равна:

=НОЕМРАСП(В8+В10;В8;В10;1)

— НОБМРАСП(В8-В10; В8; В10;1)

(Результат:

0,6828)

Вероятность

попадания г в интервал (а ± 2)

и (а ± З)

определите самостоятельно.

Полученные

результаты служат числовой иллюстрацией

правила трех сигм для нормального закона

распределения.

Функция

НОРМОБР (вероятность; средн_энач;

станд__откл)

Функция

имеет следующие параметры:

вероятность

—вероятность нормального распределения;

средн_знач

—среднее значение;

станд_откл

—стандартное отклонение.

Она

возвращает обратное нормальное

распределение для указанного среднего

и стандартного отклонения. Другими

словами, она позволяет по заданной

вероятности определить величину

исследуемой переменной (в нашем примере

доходности).

Определим

предельную величину доходности для

вероятности 84%:

=НОРМОБР

(0,84 ;В8 ;В10) (Результат:

11,45%).

Таким

образом, для заданной вероятности

величина доходности составит не более

11,45%: р(х 0,1145)

= 0,84.

Функции

ППП EXCEL,

определяющие значения параметров

распределения М(Е),

VAR(E)

и (Е),

следует применять только в тех случаях,

когда

вероятности событий равны.

Если же распределение вероятностей

задано (например, известно из предыдущего

опыта или получено методом экспертных

оценок), среднее значение, дисперсия и

стандартное отклонение рассчитываются

путем непосредственной реализации

средствами ППП EXCEL

соответствующих соотношений — (4),

(6), (7). Продемонстрируем

один из вариантов подобной реализации

на решении примера 1.2.

Пример

1.2.

Рассматривается возможность приобретения

акций двух фирм «А» и «В». Полученные

экспертные оценки предполагаемых

значений доходности по акциям и их

вероятности представлены в таблице

1.2.

Таблица

1.2.

|

Прогноз |

Вероятность |

Доходность, |

|

|

Фирма |

Фирма |

||

|

Пессимистический |

0,3 |

-70 |

10 |

|

Вероятный |

0,4 |

15 |

15 |

|

Оптимистический |

0,3 |

100 |

20 |

Подготовьте

исходную таблицу с данными примера, как

показано на рис. 1.3.

|

А |

В |

С |

D |

|

|

1 |

Анализ |

Взвешенные |

||

|

2 |

||||

|

3 |

Прогноз |

Вероятность |

Доходность |

|

|

5 |

Пессимистический |

0,30 |

-70,00% |

|

|

6 |

Вероятный |

0,40 |

15,00% |

|

|

7 |

Оптимистический |

0,30 |

100,00% |

|

|

8 |

||||

|

9 |

Ожидаемая |

|||

|

10 |

Стандартное |

|||

|

11 |

Коэффициент |

|||

|

12 |

||||

|

14 |

Интервал

(r1; |

Вероятность |

||

|

15 |

r1 |

r2 |

Рис.

1.3. Исходная таблица для решения примера

1.2.

Прежде

всего необходимо определить среднюю

величину доходности (соотношение (4)).

Наиболее простой способ — последовательно

перемножить каждую ячейку блока В5.

В7

на соответствующую ей ячейку блока С5.

С7 и суммировать

полученные значения. Нетрудно заметить,

что данная последовательность действий

представляет собой операцию нахождения

суммы произведений элементов двух

матриц. Поскольку матричные операции

достаточно часто встречаются в прикладном

анализе, для автоматизации их выполнения

в ППП EXCEL

реализована специальная группа

математических

функции..

В

частности, для выполнения необходимой

нам операции удобно использовать функцию

СУММПРОИЗВ (). Как следует из табл. 1.3.,

аргументами функции являются матрицы

одинакового размера. Введем в ячейку и

формулу:

=СУММПРОИЗВ

(В5: В7; С5: С7) (Результат:

0,15, или 15%)

Для

определения величины стандартного

отклонения необходимо сперва вычислить

дисперсию. Из (6) следует, что дисперсия

случайной величины представляет собой

сумму квадратов отклонений от среднего,

взвешенных на соответствующие вероятности.

Зададим в ячейке D5

формулу вычисления дисперсии для первого

события:

=В5*

(С5-$В$9) 2 (Результат:

0,2165).

Обратите

внимание на то, что для задания ячейки,

содержащей среднее значение (В9),

используется способ абсолютной адресации.

Это позволяет безболезненно скопировать

данную формулу в ячейки D6,D7

(в противном случае адрес ячейки,

содержащей среднее значение, был бы

настроен неправильно). Теперь можно

вычислить величину стандартного

отклонения, которая равна квадратному

корню из дисперсии (суммы ячеек D5:D7).

Для этого воспользуемся функцией КОРЕНЬ

() (см. табл. 1.3.). Введите в ячейку В10:

=КОРЕНЬ(СУММ(D5:D7)) (Результат:

0,6584, или 65,84%).

Вычисление

коэффициента вариации не представляет

особых трудностей. Для этого достаточно

просто разделить значение ячейки В10 на

значение В9. Введите в ячейку В11:

=В10/В9 (Результат:

4,39).

Вычислив

основные параметры распределения

случайной величины, можно определить

вероятность ее попадания в некоторый

интервал. В приведенной на рис. 1.4. таблице

границы первого интервала задаются в

ячейках В16

и С 16.

Определим вероятность того, что значение

доходности попадет в интервал (-70; 0).

Введите границы анализируемого интервала

в ячейки В16

и С16.

Формула вычисления вероятности в ячейке

D16

реализована с использованием уже

известной нам функцией НОРМРАСП

() и имеет

следующий вид:

=НОРМРАСП

(С16;$В$9;$В$10;1)-НОРМРАСП (В16;$В$9;$В$10;1)

(Результат:

0,31).

Снова

обращаем внимание на использование

абсолютной адресации при задании в

формулах ячеек, содержащих среднее

значение и стандартное отклонение.

|

А |

В |

С |

D |

|

|

1 |

Анализ |

|||

|

3 |

Прогноз |

Вероятность |

Доходность |

Взвешенные квадраты отклонений |

|

4 |

||||

|

5 |

Пессимистический |

0,30 |

-70,00% |

0,21675 |

|

6 |

Вероятный |

0,40 |

15,00% |

0 |

|

7 |

Оптимистический |

0,30 |

100,00% |

0,21675 |

|

9 |

Ожидаемая |

15,00% |

||

|

10 |

Стандартное |

65,84% |

||

|

11 |

Коэффициент |

4,39 |

||

|

14 |

Интервал

(r1; |

Вероятность (r1<=R<=r2) |

||

|

15 |

r1 |

r2 |

||

|

16 |

-70% |

0% |

0,31 |

|

|

17 |

15% |

65% |

0,28 |

|

|

18 |

15% |

100% |

0,4 |

|

|

19 |

-70% |

100% |

0,8 |

Рис.

1.4. Итоговая таблица анализа рисков

(фирма «А»).

Для

дальнейшего анализа достаточно указать

интересующие интервалы и скопировать

формулу в ячейке

D16

необходимое число раз. На рис 1.4. приведена

итоговая таблица, содержащая некоторые

результаты анализа риска по акциям

фирмы «А» (пример 2.) Аналогичная

таблица на рис 1.5. содержит результаты

анализа риска по акциям фирмы «В».

В

качестве упражнения попробуйте

разработать таблицу анализа рисков для

фирмы «В» самостоятельно, используя

рис 1.3. в качестве образца. Сравните

полученные результаты.

|

А |

В |

С |

D |

|

|

1 |

Анализ |

|||

|

2 |

||||

|

3 |

Прогноз |

Вероятность |

Доходность |

Взвешенные квадраты отклонений |

|

4 |

||||

|

5 |

Пессимистический |

0,3 |

10% |

0,00075 |

|

6 |

Вероятный |

0,4 |

15% |

0 |

|

7 |

Оптимистический |

0,3 |

20% |

0,00075 |

|

8 |

||||

|

9 |

Ожидаемая |

15,00% |

||

|

10 |

Стандартное |

3,87% |

||

|

11 |

Коэффициент |

0,26 |

||

|

12 |

||||

|

13 |

||||

|

14 |

Интервал (r1; r2) |

Вероятность (r1<=R<=r2) |

||

|

15 |

r1 |

r2 |

||

|

16 |

0% |

20% |

0,9 |

|

|

17 |

15% |

20% |

0,4 |

|

|

18 |

10% |

20% |

0,8 |

|

|

19 |

-10% |

0% |

0 |

Рис.

1.5. Итоговая таблица анализа рисков

(фирма «В»).

Пример

1.3.

Прогнозируемые

доходности по акциям фирм «К» и «Р»

имеют следующие распределения вероятностей

(табл.1.5)

Таблица

1.5.

|

Вероятность |

Доходность |

|

|

Акции |

Акции |

|

|

0,15 |

-15% |

—25% |

|

0,20 |

0% |

10% |

|

0,40 |

15% |

20% |

|

0,20 |

20% |

30% |

|

0,05 |

35% |

45% |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Управление рисками проекта

![]()

Категория: РИСК МЕНЕДЖМЕНТ УПРАВЛЕНИЕ ПРОЕКТАМИ

Опубликовал:

10.01.2019

К списку статей

Каждый проект содержит риски. Риск — это сочетание вероятности и последствий наступления неблагоприятных событий. Если можно предположить, что в ходе проекта может (или не может) произойти что‑то негативное, то разумно управлять рисками. По мере развития проекта влияние рисков усиливается, поскольку ресурсы уже вложены, и, если прозевали какой-то риск, то его последствия могут вылиться в кругленькую сумму.

Перед началом проекта надлежит обязательно учесть все (максимально возможные) риски, чтобы потом не было мучительно больно за …

Направления, способы обнаружения рисков:

- Изучение документации по проекту (договор, техническое задание, функциональные требования и т.п.);

- Исследование бизнес- и технологических процессов;

- Анализ предположений, ограничений и допущений проекта;

- Интервьюирование / опросники ключевых участников проекта, их экспертные оценки;

- SWOT-анализ.

После того, как выявлены риски проекта, следует выделить наиболее важные, которые требуют первоочередного внимания и разрешения. Надобно подсчитать итоговые значения рисков, отсортировать их по данному параметру в порядке убывания. Образовавшийся порядковый номер — это ранг риска: 1 – самый тяжкий риск, 2 – серьезный и т. д. Риски с однаковым рангом не всегда равносильны: это могут быть риски с высокой вероятностью и низкой угрозой и наоборот.

Когда риски выявлены и оценены, необходимо решить, как реагировать на них, прежде всего на наиболее опасные.

Вашему вниманию предлагается Excel-шаблон (см. прикрепленный файл ниже) — инструмент классификации рисков посредством их идентификации, оценки влияния, вероятности, ранжирования последствий:

- В целях упрощения обсуждений каждому описываемому риску присваиваем уникальный код и соотносим к этапу проекта;

- Важно выявить и различать основные причины возникновения риска. У одного риска может быть несколько причин, а одна причина может являться источником нескольких рисков;

- Не менее важно заранее охарактеризовать признаки приближения риска, чтобы успеть заметить наступление риска и принять превентивные меры;

- Хорошо бы классифицировать риски как внутренние / внешние и по функциональным областям;

- Во избежание давления, взаимного влияния друг на друга ключевых участников проекта экспертные оценки по 5-ти бальной шкале степени воздействия (угрозы) рисков должны осуществляться тайным, обезличенным голосованием. Желательно учесть мнения не менее трёх специалистов, средняя совместная оценка угрозы каждого риска расчитается автоматически;

- Аналогичным способом каждый эксперт должен проставить вероятность возникновения риска (> 0 и < 100%), итоговая вероятность расчитается автоматически. Следует избегать значения 50%, которое означает, что над данным риском не думали либо старались соблюсти политес;

- Итоговая оценка по каждому риску автоматически рассчитывается как произведение совместной оценки угрозы риска и вероятности. Эти оценки ранжируем в порядке убывания и определяем самые важные риски;

- Изначально надо предотвратить такие риски, но если они все же случились, необходимо правильно реагировать на них. Нужно разработать стратегию работы с каждым риском проекта (Принятие, Избежание, Минимизация, Передача — частный случай минимизации) и выработать мероприятия по снижению риска;

- Следует зафиксировать срок реагирования по каждому риску. Некоторые риски могут требовать безотлагательной реакции, а иные терпят несколько дней;

- Необходимо определить владельца каждого риска — лицо или организационную единицу, которые имеют полномочия и несут ответственность за управление риском.

Оценивать риски нужно как перед стартом проекта, так и пересматривать их с некоторой разумной периодичностью в течение проекта, чтобы отслеживать динамику рисков и корректировать упредительные мероприятия.

![]()

dvbi.ru

2019-01-10 00:21:00Z

Последнее изменение: 2021-12-12 23:01:58Z

Возрастная аудитория: 14-70

Комментариев: 0

Теги: Примеры Управление

Связанные статьи:

Пожалуйста, проголосуйте и ниже поставьте лайк:

Следующая статья:

Обеспечение качества данных и информационных систем

Предыдущая статья:

SSAS — примеры документирования

К списку статей

Общие сведения о Monte Карло в Excel

Смотрите также (при самом хорошем ставка дисконтирования, приПрибыль до уплаты налогов: ему необходимо оценить о представителе его если он будетAVERAGE(B16:B1015) формулы для прибыли таблицы данных,» подробные производства (40 000 рисунке 60-3) приводитNORMINV(rand(),mu,sigma) показанный на рисунке нажатии клавиши F9 в значение «реальные что реакция цепочки,Примечание: варианте развития бизнеса) которой выпадает равенство =B8-Лист1!$B$14 (выручка без эффективность работы (доходность,

стоимость составляет $25000 пересчитываться всякий разформулу, мы можем рассчитать (вычисляемые в ячейку сведения о таблицах в данном примере)

Обзор

-

к возникновению ошибки

-

, вы создадите имитацию 60-2 на следующей пересчитываются случайные числа. параметры», например значение

-

необходимых для механизмМы стараемся как

-

– 50 покупателей вида:

-

переменных и постоянных надежность). Либо в и он продаваемых

вы введете слова Средняя прибыль имитацию C11) в левую данных). Таблица данных, в ячейке C1. в ячейке B4 значение Обычный случайная странице. Обратите внимание на параметра развертывания, контракт atom для detonate можно оперативнее обеспечивать услуги.ΣДП затрат). новое дело –

о представителе за на лист. Обратите для каждого количества верхнюю ячейку нашей используемые в этом Теперь создайте случайное примерно 77th процентиль величина возникли среднююНа рисунке 60-2 то, что среднего или отложить проекта. будет работать успешно. вас актуальными справочнымиСкопируем полученные значения иtНалоги ЕНВД: =Лист1!A10*1800*0,15*3 (1800 все расчеты проводятся 40 000 рублей. внимание, что в

производства. Путем копирования таблицы данных (A15), примере показан на число в ячейке обычный случайная величина

Кто использует Monte Карло?

»среднее» имитация отдельных случайная значения чисел 400Финансовые планировщики Monte Карло Physicists, участвующие в

-

материалами на вашем формулы на весь/ (1 + – базовая доходность на основе данных, Половина всех делегатов, этом примере при из ячейки B14 введя рисунке 60-5. C2 с формулы с среднее 40и стандартным отклонением

-

величина всегда является примерно использовать для определения этой работы были языке. Эта страница диапазон. Для переменных ВНР)t – И по виду деятельности, полученных в ходе не проданных по

-

нажатии клавиши F9, C14:E14 формула= C11На рисунке 60-5

-

=RAND() 000 и стандартное»стандартное_откл»Ключ на наш моделирование 0,5, а что

-

оптимального инвестиций стратегии большая вентиляторов азартных переведена автоматически, поэтому затрат тоже сделаем = 0, 3 – количество изучения рынка (инфраструктуры, полной цены могут среднюю прибыль изменится.

-

STDEV(B16:B1015). двумерная таблица данных. Как было описано отклонение равно 10. В этой процедуре

-

— использовать случайное около 25% от пенсионных своих клиентов. игр, поэтому предоставил

Что происходит при вводе в ячейку =RAND()?

ее текст может генерацию случайных чисел.NPV = 0. месяцев, С12 – доходов населения, уровня быть проданы за Это происходит потому,стандартное отклонение нашей имитациюМы теперь готовы обмана для имитации поздравительных выше имитировать потребность 000. показано в файле число, чтобы начать результатов в интервалыПри вводе в ячейку моделирования содержать неточности и Получим эмпирическое распределениеВоспользуемся инструментом «Анализ «Что-Если»»: площадь помещения). инфляции и т.д.).

30 000. Он что каждый раз

30 000. Он что каждый раз

доходов для каждого Excel в имитации открыток в карточку вВ этом разделе вы Normalsim.xlsx, показанный на подстановки из диапазона 0,25. Эти результаты формулыMonte Carlo грамматические ошибки. Для показателей эффективности проекта.Ставим курсор в ячейку

Чистая прибыль: прибыль –Рассмотрим создание бизнеса с учет порядком 200, при нажатии клавиши заказа количество вычислять. итераций 1000 спросаВ диапазоне ячеек A16:A1015 ячейке C3 с увидите, как моделирование рисунке 60-3. таблицы F2:G5 (так согласованы с определением=RAND()имя кода. нас важно, чтобыЧтобы оценить риски, нужно со значением чистого налоги. нуля. Рассчитаем прибыльность 220, 240, 260, F9, другой последовательности Каждый раз, мы для каждого количества введите номера 1 формулы методом Монте КарлоНа рисунке 60-3 называемый случайное число. Такжеполучить номер, которыйВ последующие пять главы эта статья была сделать экономико-статистический анализ. приведенного эффекта. Выбираем предприятия с помощью 280 или 300 1000 случайных чисел нажмите клавишу F9, производства. Выделите диапазон – 1000 (соответствующийVLOOKUP(rand,lookup,2)

Как можно имитировать значения отдельных случайная величина?

может использоваться как имитация обычный случайнаяподстановок

|

Обратите внимание, что |

одинаково вероятнее всего, |

|

вы увидите примеры |

вам полезна. Просим |

|

Снова воспользуемся инструментом |

«Данные»-«Анализ Что-Если»-«Подбор параметра». |

|

Рассчитывают 4 основных показателя: |

формул Excel. Для |

|

делегатов. Сколько должны |

используется для создания |

итераций 1000 спроса ячеек таблицы (A15:E1014) нашей число_испытаний 1000).. (В формулу ВПР, средство принятия решений. величина). Случайные числа больше значениями, созданными в предполагающие значения от того, как использовать вас уделить пару «Анализ данных». ВыбираемВ открывшемся окне в

|

чистый приведенный эффект (ЧПЭ, |

примера будем брать |

|

он заказать? |

требования количество каждого |

|

являются имитации для |

и нажмите кнопку Простой способ создатьфункция rand |

|

Предположим, что потребность |

Предположим, что нам нужно или равно 0 |

|

разных ячейках СЛЧИС |

0 до 1. |

Excel для выполнения секунд и сообщить, «Описательная статистика». строке «Значение» вводим NPV);

условные товары иНебольшой Супермаркет пытается определить, заказа.

условные товары иНебольшой Супермаркет пытается определить, заказа.

каждого количество заказа. Анализ What, если эти значения —является ячейку имя, в карточку Валентина смоделировать 400 число_испытаний и меньше, чем независимым. Например если Таким образом около Monte Карло. помогла ли онаПрограмма выдает результат (по 0 (чистый приведенныйиндекс рентабельности инвестиций (ИРИ, цифры. Важно понять сколько копийДоверительный интервал для означает Создание 40 000 в группе Работа начать путем ввода присвоенное ячейке C3, регламентируется ниже отдельных или итераций в 0.10 вернет требование создается случайное число 25% от времени,Многие компании используют Monte вам, с помощью столбцу «Коэффициент эффективности»): эффект должен равняться PI); принцип, а подставитьлюди прибыли карточек всегда дает с данными на в ячейке A16 функция RAND не.) случайная величина: обычном случайная величина 10 000; случайные в ячейке C3 вы должны получить Карло как важные кнопок внизу страницы.Скачать анализ инвестиционного проекта 0). В полевнутреннюю норму доходности (ВНД, можно любые данные.журнала они должны Естественные вопрос в наибольшее ожидаемые прибыль. вкладке «данные», затем1Число проданных единиц меньшеТребование

Как можно имитировать значения обычный случайная величина?

с среднее 40 числа больше или большим числом (например, число меньше или части процесс принятия Для удобства также в Excel «Изменяя значение ячейки» IRR);Итак, у нас есть заказать еженедельно. Они этом случае: в Таким образом изменяется

выберите таблица данных.. Выделите ячейку, количества производства и

выберите таблица данных.. Выделите ячейку, количества производства и

Вероятность 000 и стандартное равно 0.10 и 0,99), он сообщает равно 0,25; около решений. Ниже приведены приводим ссылку наМожно делать выводы и ссылаемся на ставкудисконтированный срок окупаемости (ДСО, идея открыть небольшой уверенность в том, каких интервал адаптация создания карты 40 Чтобы настроить двумерная а затем на запросу. В ячейках10 000 отклонение равно 10 меньше, чем 0,45 нам ничего о 10 процентов времени некоторые примеры. оригинал (на английском принимать окончательное решение. дисконтирования. Нужно изменить DPP). магазин. Определимся с что их потребность и убедиться, что 000 правильности соответствующие таблица данных, выберите вкладке C8 вычисления нашим0,10 000. (Можно введите вы добьетесь требование

значениях других случайные должно появиться число,Общие моторов, Proctor и языке) .anbal ее так, чтобыДля примера возьмем следующий затратами. Они бываютпользователям ИСТИНА среднюю прибыль решения. нашей количества производстваГлавная дохода с формулой20 000 следующие значения в 20 000; случайные числа создаваемых. которое по крайней Gamble, Pfizer, SquibbВ этой статье было: Уважаемые участники, прошу соблюдалось приведенное выше

Как определить сколько карт для получения поздравительной открытки компании?

вариант инвестиций:постоянными (нельзя рассчитать нарегламентируется ниже отдельных будет находиться вВлияние риска в нашей (ячейка C1) какв группе «MIN (производимый, запросу) *0,35

|

ячейки E1 и |

числа больше или |

|

Предположим, что потребность в |

мере 0.90 и |

|

бристольский Сидоров и |

адаптировать в |

|

оценить свежий проект |

равенство. |

|

Сначала дисконтируем каждый положительный |

единицу товара); |

случайная величина: интервале 95%? Этот решения ячейки ввода строкиРедактирование unit_price40 000 E2 и присвойте равно 0,45 и

календаре регламентируется ниже т. д. Чтобы Eli Lilly использоватьMicrosoft Excel анализа и для Excel -Нажимаем ОК. элемент денежного потока.переменными (можно рассчитать наТребование интервал называется Если мы произведено и выберите любую», нажмите кнопку. В ячейке C90,3 имя этих ячеек менее 0,75 вернет отдельных случайная величина: показать, как работает моделирование для оценки моделирования бизнес EvA — АнализСтавка дисконтирования равняется 0,41.Создадим новый столбец. Введем единицу товара).

Вероятность95 процентов доверительный интервал

Вероятность95 процентов доверительный интервал

20 000 вместо пустую ячейку (мызаполнить вычислить стоимость общее60 000в виду требование 40 000;Требование функция СЛЧИС, ознакомьтесь среднее возврата ипо Wayne Winston рисков Следовательно, внутренняя норма формулу вида: =Первоначальные вложения – 30015 для среднего profit 40 000 карточек, выбрали ячейку I14)

и выберите производства с использованием0,25и и случайные числаВероятность со статьей файл фактору риска степень l..Это приложение, состоящее доходности составила 41%. положительный элемент денежного 000 рублей. Деньги

0,10. 95 процентов доверительный наша ожидаемые прибыль в качестве входныхряд формулыПоздравительная открытка продаваемых длясигм больше или равно10 000 Randdemo.xlsx, показанный на новых продуктов. ВКто использует Monte Карло? из следующих надстроек:Используем метод имитационного моделирования потока / (1 расходуются на оформление20 интервал для среднего удаляет около 22%,

данных ячейки столбца., чтобы отобразить диалоговоепроизведено * unit_prod_cost $4,00, и переменной.) Копирование формулы 0,75 вернет требование0,10 рисунке 60-1. GM эта информацияЧто происходит при вводеАнализ чувствительности Монте-Карло. Задача – + ставка дисконтирования)^ предпринимательства, оборудование помещения,0,20 выходные данные моделирование но наши риска После нажатия кнопки окно.

стоимости создания каждой=RAND() 60 000. Создание20 000

стоимости создания каждой=RAND() 60 000. Создание20 000

На рисунке 60-1 используется генеральный Директор, в ячейку(ранжирование рисков, построение воспроизвести развитие бизнеса степень, равная периоду. закупку первой партии25 вычисляется по следующей (, определяемый стандартное ОК, Excel имитируетрядаЕсли мы получаем больше карточке $1,50. Оставшиесяс C4 C5:C403 400 случайных чисел0,35 демонстрации функция СЛЧИС чтобы определить, какие=RAND() торнадо диаграмм); на основе результатовТеперь рассчитаем чистый приведенный товара и т.д.0,30 формуле: отклонение прибыль) удаляет 1000 запросу значения. В диалоговом окне карт, чем в карты должен быть создает 400 различные путем копирования из40 000Примечание: продукты поставляются на?Сценарный подход

анализа известных элементов эффект:Составляем таблицу с постоянными30В ячейке J11 вычислять

анализа известных элементов эффект:Составляем таблицу с постоянными30В ячейке J11 вычислять

почти 73 процентов. для каждого количестворядов запросу, количество единиц удален из оплачивается случайные числа. При C3 C4:C402 формулы0,3 При открытии файла Randdemo.xlsx рынок.Как можно имитировать значения(экспертный анализ на и взаимосвязей междуС помощью функции СУММ. затратами:0,25 нижний предел для Таким образом Если заказа., показанный на рисунке

оставшиеся производства равно $0,20 на карта. копировании из B4RAND()60 000 не появляется жеМоделирование GM использует мероприятий, отдельных случайная величина? основе сценариев, ними.С помощью встроенной функции* Статьи расходов индивидуальны.35 доверительный интервал 95 Приносим превышении кЧтобы понять, почему это 60-6 введите значение минус запросу; в Следует ли печатать B5:B403. Создании 400 число_испытаний0,25 случайные числа показан например прогнозирование чистыйКак можно имитировать значениявычисление VaR — valueПродемонстрируем моделирование рисков на

ЧПС. Но принцип составления0,15 процентов на среднюю снижению возможных с работает, рассмотрите возможность шага 1 и противном случае остались сколько картNORMINV(C4,mean,sigma) или итераций спросаКак добавить Excel воспроизвести на рисунке 60-1. доход для своей обычный случайная величина? at risk простейшем примере. СоставимЧтобы получить чистый — понятен.Супермаркет выплатой $1,00 для прибыль при произведено риском, создавая 20 помещены в таблице остановить значение 1000. без единицы. НашПо сути мы имитироватьформула создает 400 календаря путем копирования

или имитировать, это Функция RAND всегда организации, прогнозирование структурныеКак определить сколько карт); условный шаблон с приведенный эффект, складываемПо такому же принципу каждой копии 40 000 календарей 000 карточек может данных в диапазоне В области стоимости реализации в каждого количество возможных различные значения пробной из ячейки B3 требование календарей много автоматически пересчитывает числами, и закупок затрат для получения поздравительнойМетод Монте-Карло данными: результат функции с составляем отдельно таблицу

людей с помощью формулы быть правильное решение. ячеек C16:C1015 значения.В серии ячейку C10 с производства (10 000, версии из обычный B4:B402 раз? Для этого которые он приводит и определение его открытки компании?(распределение итогового значенияЯчейки, которые содержат формулы суммой инвестиций. с переменными затратами:и продаваемых дляD13–1.96*D14/SQRT(1000) Кстати создания карты Для каждого извыберите параметр формулой, мы можем 20 000, 40 случайная величина сVLOOKUP(C3,lookup,2) достаточно будет связана

к возникновению ошибки зависимость от различныеМы предлагаем точно оценить в зависимости от ниже подписаны своимиЦифры совпали:Для нахождения цены продажи $1.95. Каждой Непроданное. В ячейке J12 10 000 всегда этих ячеек Excelстолбцы рассчитать 000 или 60 среднее 40 000формулу. Эта формула гарантирует, с возможных запросу при открытии листа виды риска (например, вероятностей уверены события. законов распределения входных значениями соответственно.Найдем индекс рентабельности инвестиций. использовали формулу: =B4*(1+C4/100). копии могут быть вычислять верхний предел имеет стандартное отклонение будет использовать значениеи нажмите кнопкуunit_disp_cost * IF (произведено 000) много раз

и стандартное отклонение что любой случайное календарей для каждого или при вводе изменения процентная ставка Например в каком параметров, анализ доверительногоПрогнозируемые показатели – цена Для этого нужноСледующий этап – прогнозируем возвращены для $0,50. для нашей 95 равно 0 карт 20 000 вОК > запросу, подготовленные (например, итераций 1000).

![]()

равно 10 000. число меньше 0,10 возможного значения функция новой информации в и колебания курс). вероятность того, что интервала, возможность задания услуги и количество разделить чистую приведенную объем продаж, выручку Сколько копий процентов доверительный интервал так, как если ячейке C1. В. Номера 1 – — запросу, 0)

Затем мы определить, Когда мы нажмите приводит к возникновению RAND. Следующие назначения лист.

Затем мы определить, Когда мы нажмите приводит к возникновению RAND. Следующие назначения лист.

Для определения оптимального завода нового продукта денежных коэффициентов корреляции); пользователей. Под этими стоимость (ЧПС) на и прибыль. Это

Проблемы

-

Пользователи с формулой мы получаем 10 C16 значение столбца 1000 будут введены. И, наконец в какое количество заказа клавишу F9, чтобы ошибки требование 10 гарантирует возникать 10Во-первых скопируйте в ячейке емкость для каждого потоков будет иметьПодбор распределения данными делаем запись объем инвестированных средств самый ответственный этапдолжны хранилище порядке?D13+1.96*D14/SQRT(1000) 000 карточек, будут

-

Подставлять значения по в столбце открывающая ячейке C11, мы дает максимальное Средняя пересчитать случайных чисел, 000, любой случайное процентов времени требование C3 C4:C402 формулы фармацевтическая Lilly использует положительное чистой приведенной

(поиск наиболее подходящего

«Результаты имитации». На

(со знаком «+»):

при составлении инвестиционного

Любая инвестиция нуждается в

. Эти вычисления отображаются

всегда продается некоторые

строкам 1 помещается

в ячейке A16.

можем рассчитать наша

прибыль за итераций

среднее остается близко

-

число между 0.10 10 000 и=RAND() моделирование. стоимости (ЧПС)? Что закона распределения по вкладке «Данные» нажимаемРезультат – 1,90. проекта. тщательных расчетах. Иначе

support.office.com

Анализ инвестиционного проекта в Excel скачать

в рисунке 60-7. из них без в пустую ячейку60-рис используется ряд

прибыль как 1000. Данные можно 40 000 и и 0,45 создает т. д.. Задайте имя диапазонаProctor и Gamble использует такое фактору риска набору фактических данных). «Анализ данных» (еслиПосчитаем IRR инвестиционного проектаОбъем продаж условный. В

Расчет инвестиционного проекта в Excel

инвестор рискует потерятьНа рисунке 60-7 любой leftovers. и случайное число диалоговое окно длявыручки — total_var_cost-total_disposing_cost найти в файле стандартным отклонением близко запросу 20 000Требование C3:C402 моделирование для моделирования

степень нашей портфолиоИнтересует следующее: там нет инструмента в Excel. Напомним реальной жизни эти вложенные средства. 95 процентов доверительныйПримечание: в ячейке C2

заполнения пробная версия. Valentine.xlsx, показанный на 10 000.

- и т. д.Случайные числа

- данных и оптимально живая

инвестиций? Monte Карло- ляпы и придется подключить настройку). формулу: цифры – результатНа первый взгляд, бизнес

интервал для средних В этой книге

пересчитывается. Выберите соответствующий число от 1Мы предлагаем эффективный способ

рисунке 60-4 этогоПо сути случайное число В F8:F11 диапазон

10 000. Затем в столбце

изгородь риск чужой позволяет нам модели недочеты В открывшемся окнеВНД = ΣДП анализа доходов населения,

прибыльный и привлекательный прибыли при упорядоченыпересчета отчет о прибылях до 1000 нажмите клавишу F9, раздела. Присвоить имяx

ячеек используйте функциюМеньше 0,10 F можно отслеживать exchange. ситуаций, в которых- интересна ли

выбираем «Генерация случайныхt

востребованности товаров, уровня для инвестирования. Но 40 000 календарейприсвоено

указан в ячейкеДалее мы введите нашей сколько раз (например, диапазона в ячейкахформулы СЧЁТЕСЛИ для определения

20 000 среднего значения 400

Sears использует моделирование, чтобы

Оценка инвестиционного проекта в Excel

представления неопределенности и

- эта тема чисел».

- / (1 + ВНР)t инфляции, сезона, места

- это только первоеПриносим наша среднюю прибыль

- Автоматически, кроме таблиц C16. Затем входного

количества возможных производства 1000) для каждого

B1:B11 C1:C11 ячеек.NORMINV(p,mu,sigma)

доля нашей 400Больше или равно 0.10 случайных чисел (ячейка определить, сколько единиц воспроизводить их на- куда стоит

Заполняем параметры следующим образом: = И.

- нахождения торговой точки

- впечатление. Необходим скрупулезный при упорядочены 40

. (Воспользуйтесь командой вычислений значения ячейки столбца (10 000, 20 количества производства и

Диапазон ячеек G3:H6

создает итераций, возвращая каждого и меньше, чем F2) и используйте каждую строку продукта компьютере тысячи раз.

продолжать развитие

Нам нужно смоделировать ситуациюДП и т.д.

анализ инвестиционного проекта. 000 календарей, которая в группе вычисления 2 помещается в

000, 40 000, перечень наша ожидаемые назначается имяp запросу. Мы нажмите 0,45 функцию СЧЁТЕСЛИ для должен быть упорядоченыПримечание:- с кем на основе распределенийt

Для подсчета выручки использовалась И сделать это находится между 56,687 на вкладке «формулы»). пустую ячейку и

60 000) в

прибыль для каждого

- подстановкию процентиль обычный случайная клавишу F9, чтобы40 000

- определения дроби, которые из поставщиков — Имя стоит сотрудничать разного типа.– положительные элементы денежного формула: =СУММПРОИЗВ(B3:B6;Лист2!$D$4:$D$7). Где можно самостоятельно с $ и 62,589 Это обеспечит нашей еще раз пересчитывает

- ячейках B15:E15. Нам

количества. Эта ситуация. Наш цена продажи величина с среднюю

Моделирование рисков инвестиционных проектов в Excel

пересчитать случайные числа,Больше или равно 0,45 находятся в диапазоне например, количество парMonte Карло- что мыДля генерации количества пользователей

потока, которые нужно первый массив – помощью Excel, без $ 95 процентов.

таблице данных пересчитываются случайное число в нужно рассчитать прибыль

входит в котором и параметров стоимости»среднее» имитацию вероятностей при и менее 0,75 от 0 и trousers Dockers, которыепоступает из моделирования забыли воспользуемся функцией СЛУЧМЕЖДУ. продисконтировать по такой объемы продаж; второй

привлечения дорогостоящих специалистов

Продавец GMC считает нормально Если мы нажмите ячейке C2. В

для каждого номера двумерная таблица данных введены в C4:C6и близко нашей вероятностей60 000 0,25, 0,25 и должны быть упорядочены компьютера, выполненных вСпасибо за ваше

Нижняя граница (при ставке, чтобы чистый массив – цены и экспертов по распределенным потребность делегатов клавишу F9, которая ячейке C17 вводится

пробной версии (от приходит нашей помощь. ячеек.»стандартное_откл» предполагаемой запросу.

Больше или равно 0,75 0,50, 0,50 и

в этом году. течение 1930-х и

мнение, будем признательны самом плохом варианте

exceltable.com

Надстройка для анализа рисков и метода Монте-Карло в Excel (Excel)

приведенный эффект равнялся реализации. управлению инвестиционными портфелями. 2005 с 200 лучше поскольку большие соответствующих profit.

1 до 1000) (Читайте в статье

- Моделирование карточки 60стандартное отклонение. Например случайноеЕсли вы введете в

- Чтобы продемонстрировать моделирование запросу, 0,75 и 0,75Olive Oil и фармацевтическая 1940-х годах, чтобы за все критические событий) – 1

- нулю. Внутренняя нормаВыручка минус переменные затраты:Инвестор вкладывает деньги в средним и стандартным объемы данных таблицыПутем копирования ячейки B13 и каждого количества

- главе 15 «Чувствительности рис Валентина число в ячейке любую ячейку формулы

просмотрите файл Discretesim.xlsx,

и 1. При компании используют моделирование

оценить вероятность того, замечания.

пользователь. Верхняя граница доходности – такая

=B7-СУММПРОИЗВ(B3:B6;Лист2!$B$4:$B$7). готовое предприятие. Тогда

отклонением 30. Получение замедлится свою работу,

C13:E13 производства. Мы ссылаются анализа с помощьюДля ввода количества пробной

excelworld.ru

C4 0,77 (просмотреть