С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Определение и формула в Excel

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

или так:

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

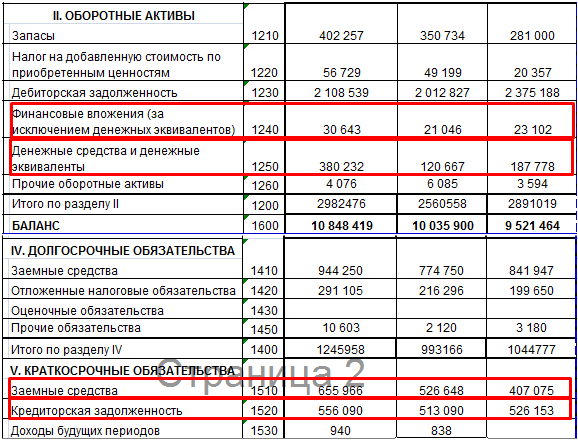

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

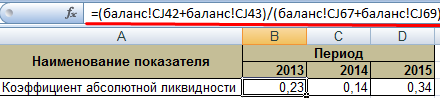

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

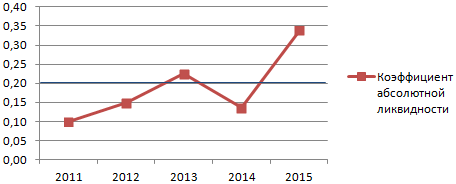

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Для максимальной информативности мы добавили значения за 2011 и 2012 гг. и нарисовали нормативное ограничение показателя.

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.

Для комплексной оценки ликвидности баланса используем общий показатель ликвидности Ктл. Норматив Ктл > 1

Благополучная структура баланса предполагает примерное равенство активов групп 1-4 над пассивами данных групп. Но необходимо отметить, что наиболее ликвидные активы должны превышать наиболее срочные обязательства. Менее ликвидные активы могут формироваться за счёт уставного капитала, но при необходимости можно привлекать долгосрочные кредиты.

Также советуется ознакомиться со следующими расчетами: расчет и анализ коэффициентов ликвидности в Excel и группировка текущих активов по степени ликвидности

Исходя из полученных данных, можно охарактеризовать ликвидность бухгалтерского баланса как недостаточную, так как соотношение высоколиквидных активов и краткосрочных платежей не соответствует нормативным значениям, причем за рассматриваемый период недостаток платежных активов для покрытия наиболее срочных обязательств возрос более чем в три раза, что говорит о резком ухудшении платежеспособности компании. Платежный недостаток с 193,3 млн. рублей возрос до 665,9 млн. рублей.

Сравнение итогов А2 и П2 в сроки до 6 месяцев удовлетворяет условию абсолютно ликвидного баланса.

Текущая ликвидность (ТЛ) свидетельствует о неплатежеспособности организации в анализируемом периоде так как (А1+А2) – (П1+П2) < 0 в рассматриваемом периоде, то есть текущая ликвидность предприятия отрицательна в течение трех лет.

Сравнение значений статей А3 и П3 (т.е. активов и пассивов со сроками более 1 года) соответствует нормативным значениям в анализируемом периоде. Соотношение А4 и П4 – отражает финансовую устойчивость, т.е. наличие у предприятия собственных оборотных средств.

Однако получается что, главными источниками погашения обязательств являются основные средства предприятия и просроченная дебиторская задолженность, взыскание которой в полном объема в короткие сроки крайне сомнительна. Основной источник исполнения обязательств организации – текущие платежи за товары, работы или услуги. Изменение конъюнктуры рынка может привести к падению объемов продаж и, следовательно, к банкротству.

Если выполняются первые три неравенства анализа ликвидности баланса, то есть текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Баланс рассматриваемого предприятия не отвечает условиям ликвидности, так как предприятие практически не имеет высоко ликвидных источников для оплаты наиболее срочных активов. Следовательно, имеет место высокий риск невыполнения текущих обязательств.

Для дополнительной проверки сделанных выводов проанализируем общий показатель ликвидности баланса предприятия.

В рассматриваемом периоде показатель ликвидности баланса не соответствует нормативному значению (2009г. – 0,63; 2010г. – 0,57) и к тому же наблюдается отрицательная динамика, следовательно, баланс компании нельзя назвать ликвидным, ОАО не может в полном объеме погасить наиболее краткосрочную кредиторскую задолженность.

Оценка ликвидности баланса:

Экспресс – анализ платежеспособности по данным бухгалтерского баланса:

Подробные расчеты платежеспособности предприятия (Расчет и оценка оборачиваемости дебиторской и кредиторской задолженности):

Анализ финансовой устойчивости:

Распродажа!

Анализ ликвидности баланса и платежеспособности в Excel за 5 минут

₽399

- Описание

Описание

Содержание

- Модель позволяет

- Кому будет полезна модель анализа ликвидности

- Примеры таблиц и графиков

- Принципы работы с моделью

Модель “Анализ ликвидности в Excel“ позволяет оценить платежеспособность организации.

Excel модель поможет провести анализ ликвидности всего за 5 минут!

Она содержит как табличные результаты расчетов, так и графики, отражающие динамику показателей.

Модель позволяет

- провести анализ ликвидности путем сравнения групп активов (А1, А2, А3, А4) и пассивов (П1, П2, П3, П4);

- определить в какой период организация может потерять платежеспособность;

- провести коэффициентный анализ ликвидности (коэффициент текущей ликвидности, коэффициент быстрой (промежуточной) ликвидности, коэффициент абсолютной ликвидности, коэффициент общей ликвидности, коэффициент восстановления платежеспособности, коэффициент утраты платежеспособности);

- понять, какие показатели не соответствуют нормативным значениям (в программе выделяются разными цветами: показатели, удовлетворяющие нормам, – зеленые, неудовлетворяющие – красные);

- построить графики изменения коэффициентов по периодам;

- провести анализ показателей ликвидности и платежеспособности до 5 расчетных периодов (в случае необходимости количество периодов может быть увеличено, обсуждается индивидуально по почте). В случае, если надо проанализировать меньше периодов, то оставшиеся колонки баланса не заполняются;

- проверить правильность ввода баланса для анализа.

Кому будет полезна модель анализа ликвидности

- Собственнику бизнеса

- Бизнес-аналитику

- Руководителям организации

- Студентам

Примеры таблиц и графиков

Принципы работы с моделью

- Модель представляет собой Excel файл с таблицами и графиками. Все данные таблиц и графиков рассчитываются автоматически по формулам.

- Модель позволяет проводить анализ не более, чем для 5 периодов. При этом вы сами можете задать, чему равен шаг расчета. Это может быть квартал, полугодие, год и т.д. (в случае необходимости количество периодов может быть увеличено, обсуждается индивидуально по почте).

- В качестве исходных данных необходим: бухгалтерский баланс.

Ссылка для скачивания модели “Анализ ликвидности в Excel” приходит на почту.

Внимательно вносите свои контактные данные!!!

Применение анализа MS Excel «что-если» для интерпретации результатов финансового анализа

Прогнозирование коэффициентов ликвидности условного предприятия с помощью анализа «что-если»

Возможности/ограничения при принятии управленческих решений на основе анализа «что-если» с целью повышения ликвидности баланса предприятия

Основы анализа «что-если» MS Excel

В программном приложении MS Excel таблицы данных являются одним из инструментов так называемого анализа «что-если».

Анализ «что-если» — это процесс изменения значений в ячейках таблицы Excel, цель которого — выяснить, как эти изменения повлияют на результаты связанных с этими ячейками формул на листе Excel.

Исследование влияния изменений различных компонентов заданной зависимости на соответствующее изменение результатов — типичная задача анализа данных.

В результате формируются таблицы данных — диапазон ячеек с изменяемыми значениями, позволяющий получить решение проблемы в зависимости от начальных условий.

Например, можно использовать таблицы данных для варьирования статей активов и пассивов предприятия — чтобы оценить прогнозируемые величины показателей ликвидности баланса.

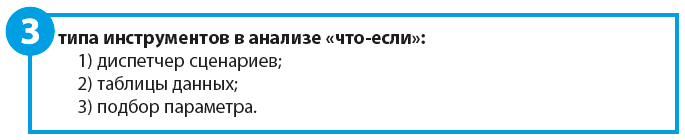

Типы анализа «что-если»

Диспетчер сценариев и таблицы данных используют наборы входных величин для расчета возможных результатов. Подбор параметра — отдельный инструмент. Он использует единственный результат вычисления в формуле и рассчитывает возможные входные значения, которые позволили бы получить этот результат.

Подобно диспетчеру сценариев, таблицы данных помогают исследовать набор возможных результатов вычислений.

В отличие от диспетчера сценариев, таблицы данных отображают все выходные результаты на листе Excel.

С помощью таблиц данных можно исследовать целый диапазон возможностей. Поскольку исследуются только одна или две переменные, результаты легко анализировать в табличной форме.

Обратите внимание!

Таблицы данных не могут оперировать с более чем двумя переменными. Для анализа более двух переменных следует использовать диспетчер сценариев.

Хотя таблицы данных и ограничены только одной или двумя переменными, они могут включать сколь угодно много значений переменных величин. Диспетчер сценариев позволяет анализировать максимум 32 различных величины, но можно создать любое количество сценариев.

Рассмотрим возможности инструмента «таблицы данных» анализа «что-если» при прогнозировании показателей ликвидности баланса условного предприятия ООО «Металл-лизинг».

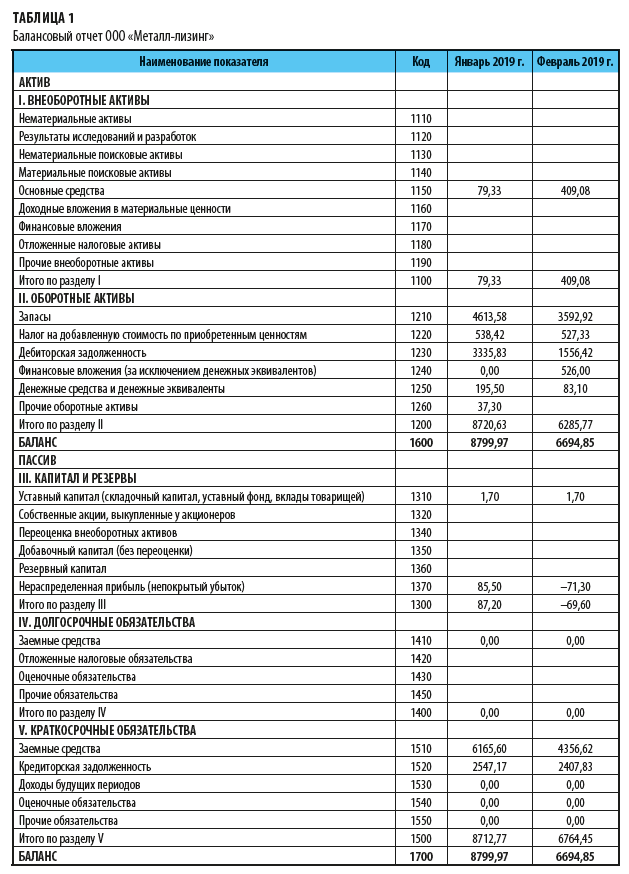

Краткий финансовый анализ предприятия ООО «Металл-лизинг»

Условное предприятие ООО «Металл-лизинг» — клиентоориентированная компания. Работает на рынке лизинга машиностроительного оборудования. Основной источник финансирования лизинговых проектов — средства кредитных организаций, которые в полном объеме обеспечивают потребности ООО «Металл-лизинг» в заемных средствах.

Как показал анализ структуры имущества и источников финансирования предприятия, эффективность управления активами и пассивами снизилась (табл. 1).

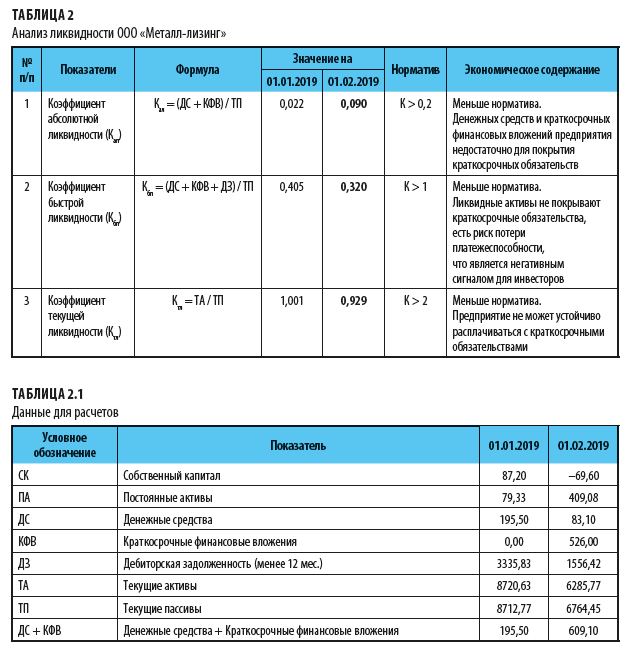

Как следствие, существенно ухудшились коэффициенты финансовой устойчивости, ликвидности и рентабельности. Динамика показателей ликвидности предприятия с января по февраль 2019 г. представлена в табл. 2 (см. также вспомогателную табл. 2.1).

Как видим, все показатели ликвидности ООО «Металл-лизинг» за февраль 2019 г. меньше норматива, баланс предприятия неликвиден.

Проанализируем возможности управления активами/пассивами предпрития путем варьирования величин балансовых статей в формулах ликвидности баланса с помощью анализа данных «что-если» MS Excel.

Прогнозирование показателей ликвидности баланса с помощью анализа «что-если» MS Excel

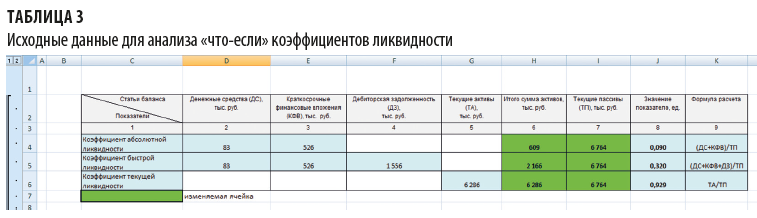

Прогнозировать коэффициенты абсолютной, быстрой и текущей ликвидности будем с помощью анализа «что-если» MS Excel. В таблице данных — два параметра, поскольку в соответствующих формулах расчета требуется варьировать и числитель, и знаменатель.

Данные по показателям ликвидности сведены в табл. 3.

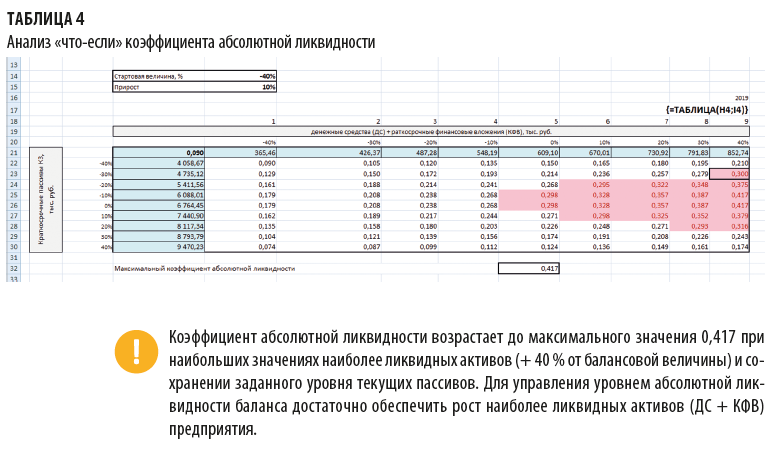

Прогнозирование коэффициента абсолютной ликвидности с помощью анализа «что-если»

Моделирование варьируемых ячеек для прогноза коэффициента абсолютной ликвидности

Чтобы исследовать, как будет изменяться абсолютная ликвидность в зависимости от: (1) величины денежных средств ДС и краткосрочных финансовых вложений КФВ и (2) величины текущих пассивов ТП, сформируем шаблон на листе Excel:

- в ячейку Е14 (рис. 1) записываем стартовую величину отклонения (–40 %), существенно превышающую прирост показателей текущих активов/пассивов за отчетный период; в ячейку Е15 — величину прироста (10 %);

- в диапазоне Е21:M21 рассчитываются варьируемые суммы денежных средств и краткосрочных финансовых вложений;

- в диапазоне D22:D30 — варьируемые суммы текущих пассивов;

- в левый верхний угол таблицы (ячейка D21) вносится формула (=H4/I4), которая ссылается на варьируемые ячейки H4 (ДС + КФВ) и I4 (ТП) (см. табл. 3).

Величины прогнозируемых значений числителя (ДС + КФВ) в формуле расчета абсолютной ликвидности и ее знаменателя (ТП) моделируются заданием стартовой величины минимального отклонения (в процентах) от соответствующих балансовых величин и величины прироста (в процентах).

Расчет прогнозных коэффициентов абсолютной ликвидности

Далее выделим всю таблицу с заголовками D21:M30 и выполним сформируем таблицу данных: Данные → Работа с данными → Анализ «что-если» → Таблица данных.

Команда формирования таблицы данных потребует внести ссылки на варьируемые параметры формулы расчета коэффициента абсолютной ликвидности:

«Подставлять значения по столбцам в…» — $H$4 — ссылка на варьируемую сумму денежных средств ДС и краткосрочных финансовых вложений КФВ;

«Подставлять значения по строкам в…» — $I$4 — ссылка на варьируемую сумму текущих пассивов ТП.

Нажимаем Ок и получаем заполненную таблицу E22:M30 прогнозных коэффициентов абсолютной ликвидности в зависимости от величин ДС + КФВ и ТП в заданных диапазонах изменений.

Каждое из прогнозных значений коэффициента абсолютной ликвидности в таблице с двумя параметрами рассчитывается формулой массива:

{=ТАБЛИЦА(H4;I4)}.

Результат прогнозирования коэффициентов абсолютной ликвидности методом «таблицы данных» анализа «что-если» MS Excel с применением условного форматирования приведен в табл. 4.

Динамика прогнозных величин коэффициента абсолютной ликвидности, выполненного методом таблицы данных с двумя параметрами анализа «что-если», приведена на рис. 1.

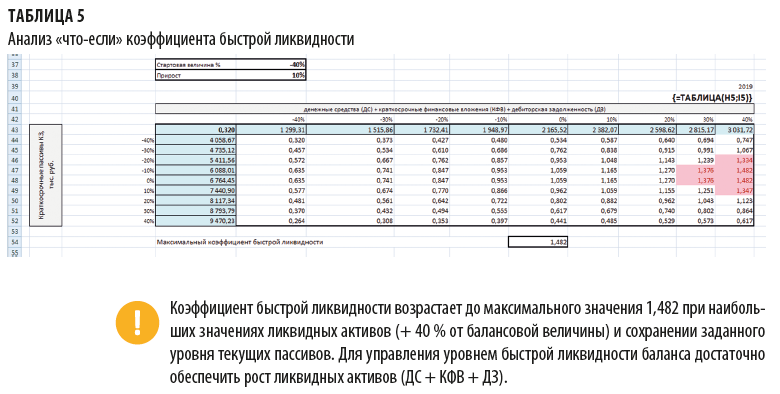

Прогнозирование коэффициента быстрой ликвидности с помощью анализа «что-если»

Моделирование варьируемых ячеек для прогноза коэффициента быстрой ликвидности

Величины прогнозируемых значений числителя (ДС + КФВ + ДЗ; расчет значений по строкам) в формуле расчета быстрой ликвидности и ее знаменателя (ТП; расчет значений по столбцам) моделируются заданием стартовой величины минимального отклонения (в процентах) от соответствующих балансовых величин и величины прироста (в процентах).

Чтобы выяснить, как будет изменяться быстрая ликвидность в зависимости от: (1) величины денежных средств, краткосрочных финансовых вложений, дебиторской задолженности и (2) величины текущих пассивов ТП, сформируем шаблон на листе Excel:

- в диапазоне Е43:M43 рассчитываются варьируемые суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности;

- в диапазоне D44:D52 рассчитываются варьируемые суммы текущих пассивов;

- в левый верхний угол таблицы (ячейка D43) вносится формула (=H5/I5), которая ссылается на варьируемые ячейки H5 (ДС + КФВ + ДЗ) и I5 (ТП) (см. табл. 3).

Расчет прогнозных показателей быстрой ликвидности

Выделим всю таблицу с заголовками D43:M52 и сформируем таблицу данных: Данные → Работа с данными → Анализ «что-если» → Таблица данных.

Чтобы сформировать таблицу данных, внесем ссылки на варьируемые параметры формулы расчета быстрой ликвидности:

«Подставлять значения по столбцам в…» — $H$5 — ссылка на варьируемую сумму денежных средств, краткосрочных финансовых вложений и дебиторской задолженности;

«Подставлять значения по строкам в…» — $I$5 — ссылка на варьируемую сумму текущих пассивов.

Нажимаем Ок и получаем заполненную таблицу E44:M52 прогнозных коэффициентов быстрой ликвидности в зависимости от величин ДС + КФВ + ДЗ и ТП в заданных диапазонах изменений.

Каждое из прогнозных значений коэффициента быстрой ликвидности в таблице с двумя параметрами рассчитывается формулой массива:

{=ТАБЛИЦА(H5;I5)}.

Результат прогнозирования коэффициента быстрой ликвидности — в табл. 5.

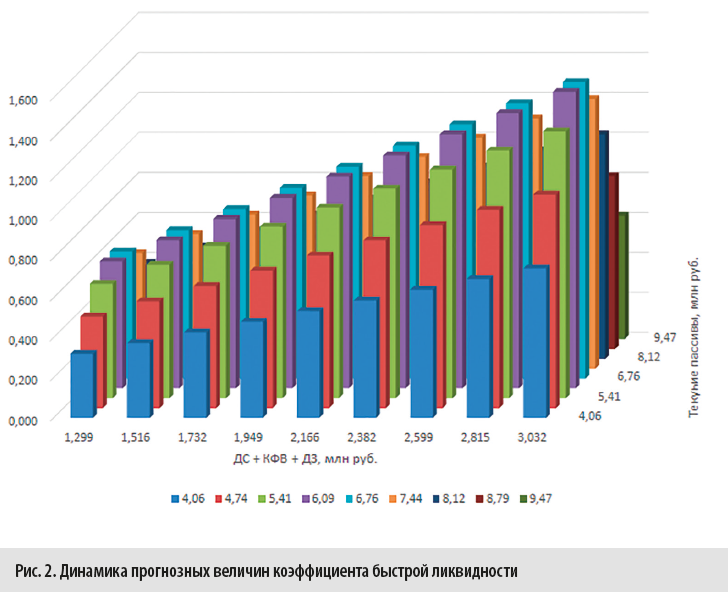

Динамика прогнозных величин коэффициента быстрой ликвидности приведена на рис. 2.

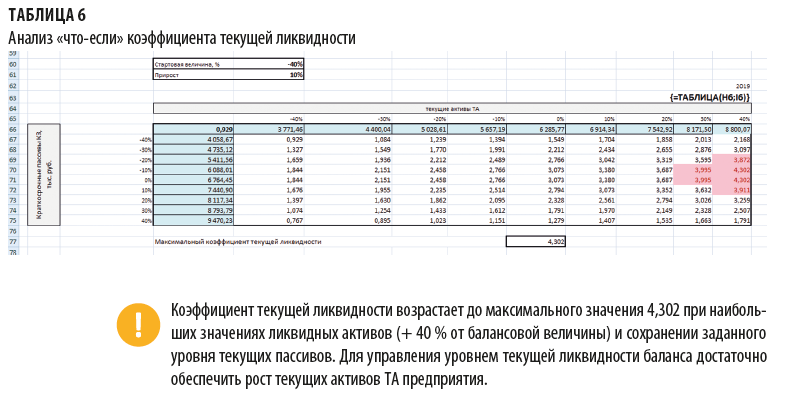

Прогнозирование коэффициента текущей ликвидности с помощью анализа «что-если»

Моделирование варьируемых ячеек для прогноза коэффициента текущей ликвидности

Диапазон прогнозируемых значений числителя ТА (расчет значений по строкам) в формуле расчета текущей ликвидности и ее знаменателя ТП (расчет значений по столбцам) моделируется заданием стартовой величины минимального отклонения (в процентах) от соответствующих балансовых величин и величины прироста (в процентах).

Чтобы исследовать, как будет изменяться текущая ликвидность в зависимости от: (1) величины текущих активов ТА и (2) величины текущих пассивов ТП, сформируем шаблон на листе Excel:

- в диапазоне Е66:M66 рассчитываются варьируемые суммы текущих активов;

- в диапазоне D67:D75 рассчитываются варьируемые суммы текущих пассивов;

- в левый верхний угол таблицы (ячейка D66) вносится формула (=H6/I6), которая ссылается на варьируемые ячейки H6 (ТА) и I6 (ТП) (см. табл. 3).

Расчет прогнозных коэффициентов текущей ликвидности

Далее выделим всю таблицу с заголовками D66:M75 и сформируем таблицу данных: Данные → Работа с данными → Анализ «что-если» → Таблица данных.

Внесем ссылки на варьируемые параметры формулы расчета коэффициента текущей ликвидности:

«Подставлять значения по столбцам в…» — $H$6 — ссылка на варьируемую сумму текущих активов ТА;

«Подставлять значения по строкам в…» — $I$6 — ссылка на варьируемую сумму текущих пассивов ТП.

Нажимаем Ок и получаем заполненную таблицу E67:M75 прогнозных коэффициентов текущей ликвидности в зависимости от величин ТА и ТП в заданных диапазонах изменений.

Каждое из прогнозных значений показателя текущей ликвидности в таблице с двумя параметрами рассчитывается формулой массива:

{=ТАБЛИЦА(H6;I6)}.

Результат прогнозирования коэффициентов текущей ликвидности методом «таблицы данных» анализа «что-если» MS Excel с применением условного форматирования (Ктл > 3,8) приведен в табл. 6.

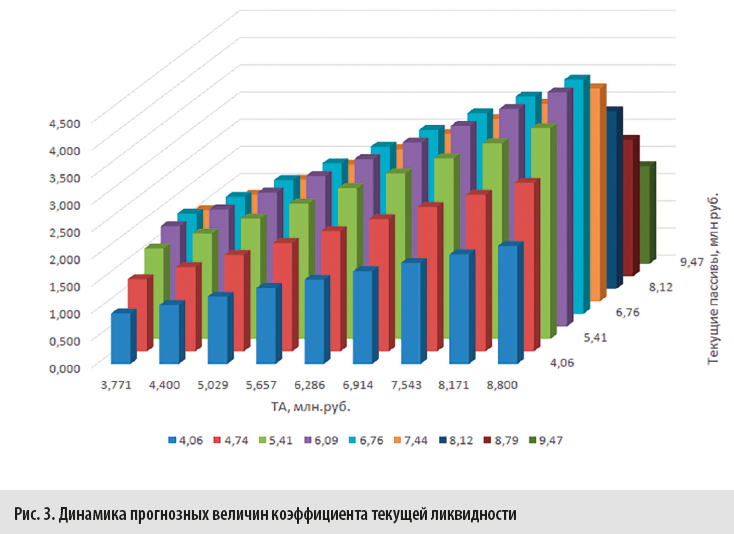

Динамика прогнозных величин коэффициента текущей ликвидности, выполненного методом «таблицы данных» с двумя параметрами анализа «что-если», приведена на рис. 3.

Интерпретация результатов анализа «что-если» коэффициентов ликвидности

Таким образом, анализ «что-если» коэффициентов ликвидности баланса показывает, при каких значениях статей оборотных активов достигается превышение их нормативных величин и соответственно, ликвидность баланса предприятия.

Вышесказанное может быть реализовано при условии, если на практике будут реализованы соответствующие мероприятия по управлению активами предприятия (табл. 7; см. «Сервис форм»).

Статья опубликована в журнале «Справочник экономиста» № 3, 2019.

На чтение 3 мин Просмотров 43.4к.

Подробно разберем коэффициент общей ликвидности предприятия, его формулу расчета по балансу и практический пример.

Содержание

- Общий показатель ликвидности предприятия. Определение

- Коэффициент общей ликвидности. Формула расчета по балансу

- Коэффициент общей ликвидности норматив

- Оценка коэффициентов ликвидности на примере ОАО «Газпром»

- Пример расчета коэффициента общей ликвидности предприятия в Excel

Общий показатель ликвидности предприятия. Определение

Коэффициент общей ликвидности предприятия (аналог: общий показатель ликвидности) – показатель отражающий способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Данный коэффициент представляет собой отношение взвешенной суммы активов с различной степенью ликвидности к взвешенным пассивам предприятия.

Коэффициент общей ликвидности. Формула расчета по балансу

Для расчета общего коэффициента ликвидности необходимо все активы предприятия суммировать с весовыми коэффициентами в зависимости от скорости их реализуемости, а пассивы оценить по сроку погашения обязательств. В таблице ниже показаны различные виды активов и пассивов предприятия. В данной формуле не используется сложно реализуемые активы и постоянные пассивы предприятия (их весовой коэффициент равен нулю).

| Виды активов предприятия | Виды пассивов предприятия | ||

| А1 | Максимально ликвидные активы предприятия – денежные средства и кратк. финансовые вложения. | П1 | Срочные обязательства предприятия перед заемщиками. |

| А2 | Среднереализуемые активы – краткосрочная дебиторская задолженность. | П2 | Среднесрочные обязательства – краткосрочные кредиты. |

| А3 | Медленно реализуемые активы – запасы предприятия, дебиторская задолженность более 12 месяцев. | П3 | Долгосрочные пассивы предприятия. |

| А4 | Сложно реализуемые активы предприятия – внеоборотные средства. | П4 | Постоянные пассивы – собственный капитал предприятия. |

Формула оценки общей ликвидности предприятия имеет следующий вид:

где:

где:

Кол – общий коэффициент ликвидности предприятия;

А1, А2, А3 – активы предприятия по степени реализуемости;

П1, П2, П3 – пассивы предприятия по степени срочности погашения.

Коэффициент общей ликвидности норматив

По нормативным значениям общая ликвидность предприятия должна быть больше 1. Чем больше значение данного показателя, тем выше способность предприятия расплатиться со своими обязательствами. Чрезмерно высокие значения могут свидетельствовать о неудовлетворительном управлении активами предприятия, т.е. о наличии большого объема запасов, финансовых вложений и т.д.

Оценка коэффициентов ликвидности на примере ОАО «Газпром»

Пример расчета коэффициента общей ликвидности предприятия в Excel

Рассмотрим практический пример расчета коэффициента общей ликвидности предприятия в программе Excel. Для этого будет использовать финансовую отчетность предприятия ОАО «Газпром». Для расчета значений активов предприятия по балансу воспользуемся формулами:

А1 = стр. 1240 + стр. 1250

А2 = стр. 1231

А3 = стр. 1210 + стр. 1232 + стр. 1220 + стр. 1260

Формулы расчетов пассивов предприятия по балансу следующие:

П1 = стр. 1520

П2 = стр. 1550 + стр. 1510

П3 = стр. 1400 + стр. 1530 + стр. 1540

На рисунке ниже представлен баланс ОАО «Газпром» со строками для оценки общей ликвидности предприятия.

Формула расчета общей ликвидности предприятия в Excel будет иметь следующий вид:

=((C9+C10)+0.5*(C8)+0.3*(C6+C7+C11))/((C21)+0.5*(C24+C20)*0.3*(C18+C22+C23))

Для предприятия ОАО «Газпром» общий коэффициент ликвидности близок к нулю, несмотря на несоответствие нормативу, предприятие является лидером в своей отрасли и для полного финансового анализа необходимо рассчитать другие коэффициентов. Показатель общей ликвидности предприятия не отражает способность компании погашать обязательства за счет различных видов активов (по степени реализуемости). Для этого используют другие коэффициенты ликвидности: коэффициент текущей ликвидности, коэффициент абсолютной и быстрой ликвидности. Более подробно про коэффициент текущей ликвидности читайте в статье: «Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула. Норматив».

Автор: к.э.н. Жданов Иван Юрьевич