Операционная прибыль до налогообложения и до вычитания процентов за кредит называется EBIT (на английском – Earnings Before: Interest, Taxes). А операционная прибыль до выплаты: процентов, налогообложения и амортизации называется EBITDA (Earnings Before: Interest, Taxes, Depreciation, Amortization). Эти два очень важные показатели для анализа результатов финансовой деятельности фирмы. Оба показателя вычисляются путем суммы определенных расходов к доходу связанным с чистой прибылью.

Формула для расчета финансового показателя EBIT в Excel

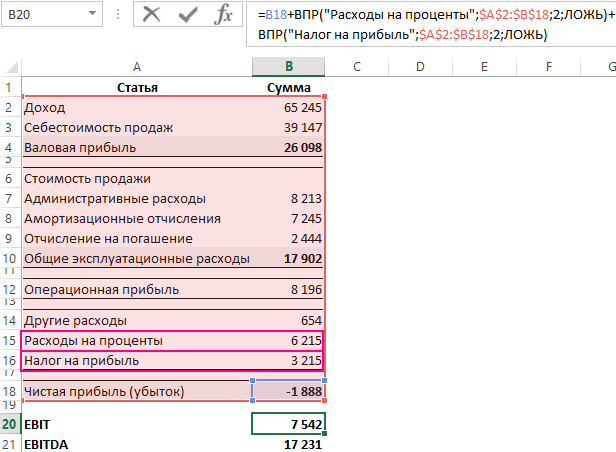

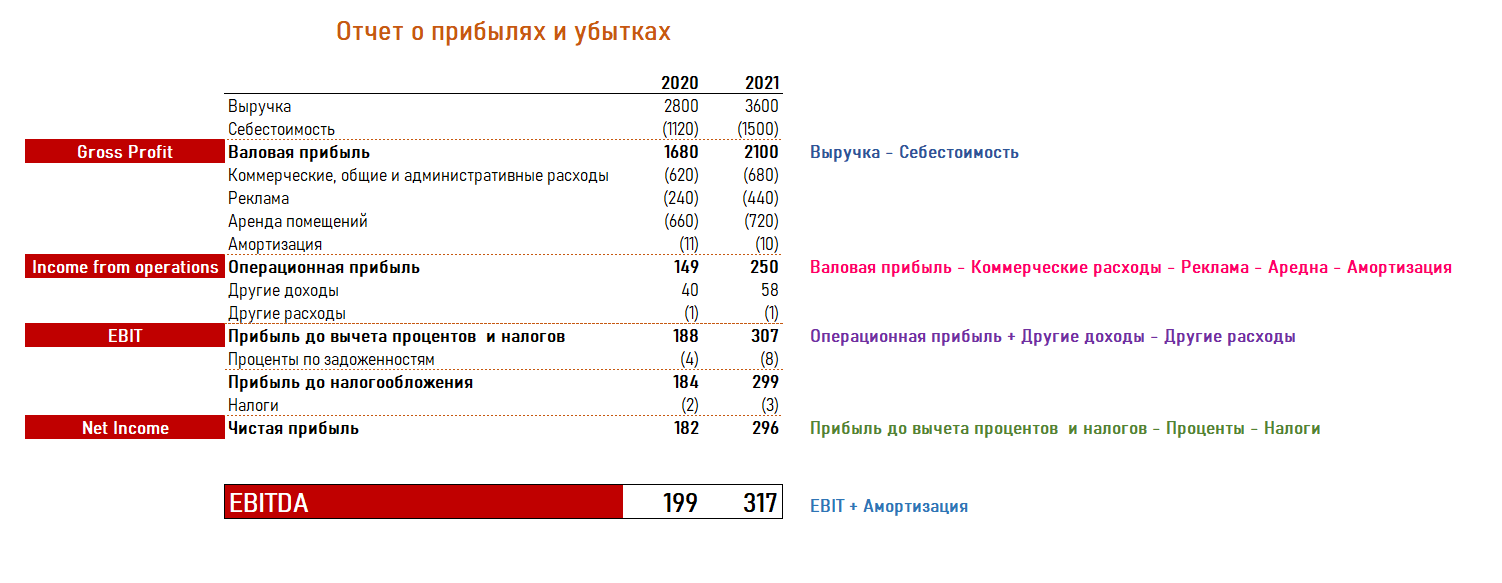

Показатель EBIT простым языком можно отобразить формулой в Excel. Лучше 1 раз увидеть, чем 100 раз услышать. Ниже на рисунке представлен счет расходов и доходов, а под ним пример расчета данных финансовых показателей:

Формула вычисляющая показатель EBIT использует значение ячейки B18 и две функции ВПР, которые ищут в счете доходов и расходов значение процентов и подоходного налога.

Формула финансового показателя EBITDA в Excel

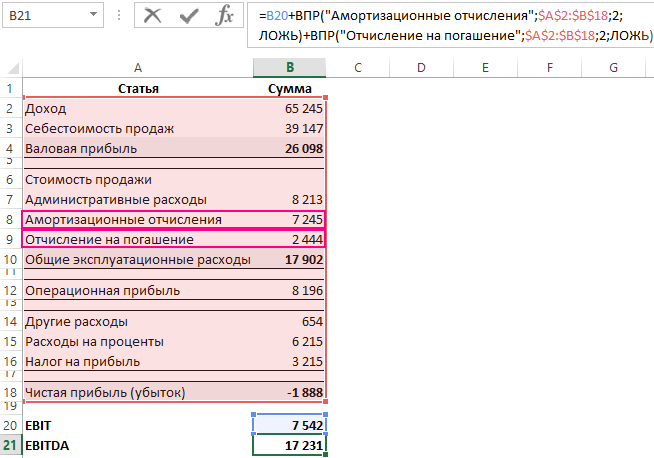

Выразить что такое EBITDA простыми словами можно наглядно на следующей картинке с формулой:

Формула вычисляющая показатель EBITDA использует в своих расчетах вычисленное значение показателя EBIT (B20) и возвращает к нему суммы амортизационных расходов и расходы на погашение процентов.

Вместо обычных ссылок на ячейки с выше указанными расходами лучше воспользоваться функцией ВПР. Если изменится структура отчета, тогда не придется менять формулы вычисляющих эти финансовые показатели деятельности фирмы.

Отчет о прибыли и убытках отражает финансовые результаты деятельности компании за отчетных период. Другое название отчета о прибылях и убытках — отчет о финансовых результатах. В международной практике отчет о прибылях и убытках называется P&L или Profit and loss statement. Финансовый показатель EBITDA— один из ключевых показателей данного отчета, поскольку он характеризует эффективность работы компании.

Структура отчета о прибыли и убытках

Показатели, входящие в отчет о прибылях и убытках, могут отличаться в зависимости от специфики деятельности компании, но основные блоки отчета неизменны.

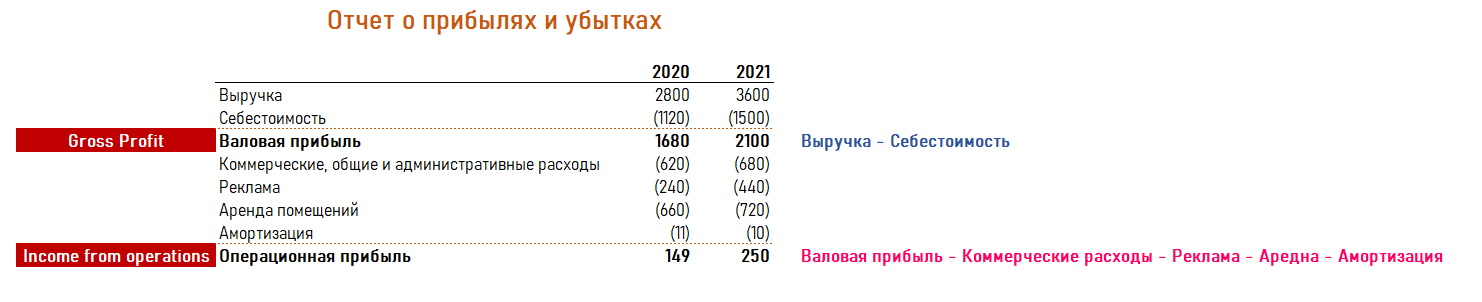

В начале отчета указывается выручка за проданные товары или оказанные услуги. Затем указывается себестоимость продукции. Разница между выручкой и себестоимостью формирует показатель Валовая прибыль (или Gross Profit в международной отчетности).

Обратите внимание на особенности визуального оформления P&L:

- в бухгалтерской отчетности принято записывать расходы и затраты не со знаком минус, а в скобках.

- все показатели указываются в тысячах рублей (для российской отчетности).

Также важно запомнить, что все показатели в отчете о прибыли и убытках указываются без НДС.

Далее в отчете ниже показателя Валовая прибыль идут расходы, связанные с основной деятельность компании:

- расходы на рекламу

- расходы на аренду

- расходы на офисное оборудования

- расходы на отгрузку и реализацию товаров

- амортизация и т.д.

![]() Сообщество Excel Analytics | обучение Excel

Сообщество Excel Analytics | обучение Excel

![]() Канал на Яндекс.Дзен

Канал на Яндекс.Дзен

Если из Валовой прибыли вычесть расходы, связанные с основной деятельность компании — получим Операционную прибыль (Income from operations).

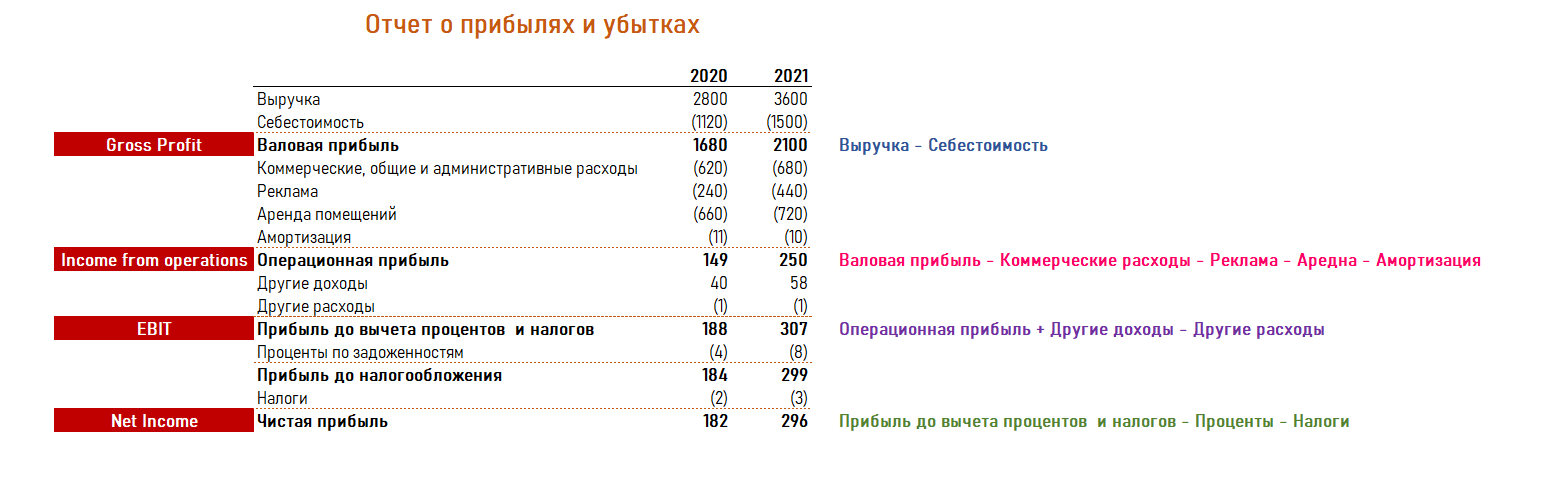

Далее указываются прочие доходы и расходы, не связанные с основной деятельностью компании (например, доходы от сдачи имущества в аренду).

Операционная прибыль вместе с прочими доходами и расходами формируют Прибыль до вычета процентов и налогов.

Прибыль до вычета процентов и налогов в международной отчетности называется EBIT (Earning before Interest and Taxes).

Показатель EBIT дает общее представление о том, стоит ли сохранять бизнес или инвестировать в него.

Затем из EBIT вычитаются проценты по задолженностям компании (формируется показатель Прибыль до налогообложения) и налоги. Оставшаяся сумма — это Чистая прибыль (Net Income).

Чистая прибыль показывает общую прибыль акционеров компании (хотя она почти никогда полностью не распределяется между акционерами, часть идет на развитие).

Чистая прибыль является важным финансовым показателем, и он должен обязательно присутствовать в отчетности. Однако величина чистой прибыль не всегда подходит для анализа финансового состояния компании.

На практике для оценки положения компании часто используют финансовый показатель EBITDA (Earning Before Interest, Taxes, Depreciation and Amortizations).

EBITDA — это прибыль до вычета процентов, налогов и амортизации.

Показатель EBITDA показывает финансовый результат компании, исключая влияние структуры капитала (уплаченных процентов по займам), налоговых ставок и амортизационной политики компании.

Формула расчета EBITDA:

EBITDA = EBIT + Амортизация

EBITDA используется для оценки генерируемого компанией денежного потока, т.к. начисление амортизации не связано с непосредственным движением денежных средств.

В отличие от EBIT, в EBITDA не входит амортизация, что позволяет нивелировать влияние выбранного метода амортизации и более точно сравнивать между собой эффективность работы компаний.

Показатель EBITDA можно рассчитывать двумя способами:

- на основе чистой прибыли или EBIT (к ним прибавляются налоги и амортизация)

- на основе валовой прибыли (из валовой прибыли вычитаются расходы на операционную деятельность)

Чаще применяется первый вариант.

Финансовый показатель EBITDA, несмотря на свою распространенность и универсальность, не является стандартным показателем финансовой отчетности, поэтому методика расчета Ebitda в разных компаниях может отличаться.

Вам может быть интересно:

- Что такое формула EBITDA?

Формула EBITDA (Содержание)

- формула

- Примеры

- Калькулятор

Что такое формула EBITDA?

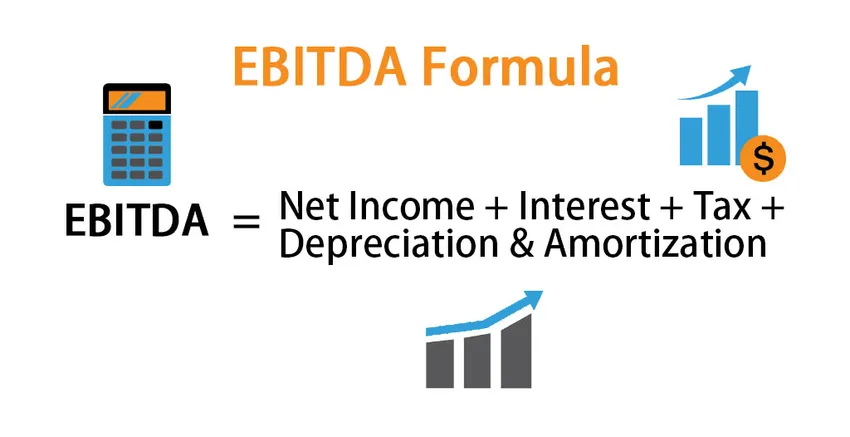

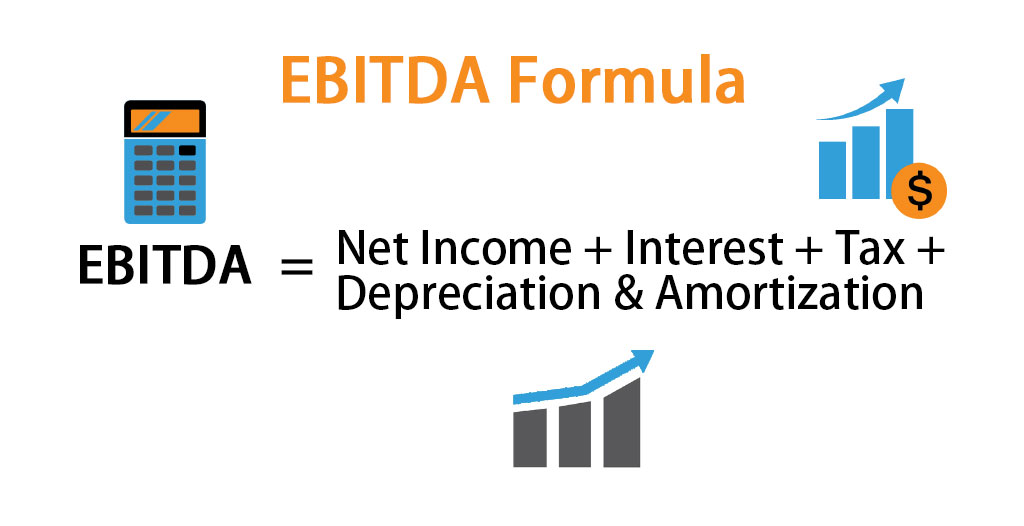

Термин «EBITDA» является аббревиатурой для Прибыль до вычета процентов, налогов, а также амортизации и амортизации, и, как следует из названия, EBIDTA относится к прибыли компании до вычета процентов, налогов, а также амортизации и амортизации. Формула для EBITDA может быть получена путем добавления процентов, налогов, износа и амортизации к чистой прибыли. Математически это представляется как

EBITDA = Net Income + Interest + Tax + Depreciation & Amortization

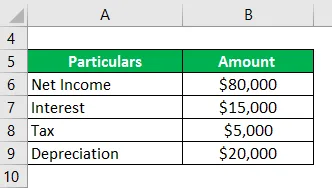

Примеры формулы EBITDA (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет EBITDA.

Вы можете скачать этот шаблон EBITDA Formula Excel здесь — Шаблон EBITDA Formula Excel

EBITDA Formula — Пример № 1

Давайте возьмем пример ABC Ltd для расчета EBITDA. ABC Ltd занимается производством безалкогольных напитков в городе Ламбертон, штат Северная Каролина (США). Согласно опубликованному недавно годовому отчету, оборот компании составил 250 000 долларов США. Информация доступна из отчета о доходах.

Рассчитать EBITDA ABC Ltd. в течение финансового года на основе предоставленной информации.

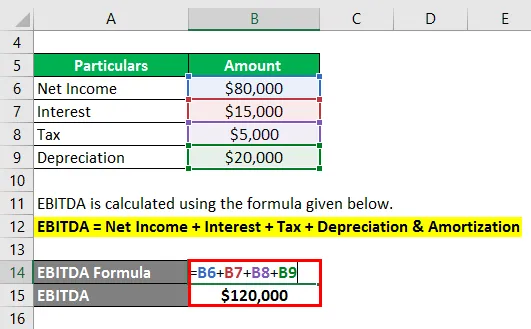

Решение:

EBITDA рассчитывается по формуле, приведенной ниже.

EBITDA = чистая прибыль + проценты + налоги + износ и амортизация

- EBITDA = 80 000 долларов США + 15 000 долларов США + 5 000 долларов США + 20 000 долларов США

- EBITDA = $ 120 000

Таким образом, ABC Ltd получила EBITDA в размере 120 000 долларов в течение года.

Формула EBITDA — пример № 2

Давайте возьмем реальный пример Bombardier Inc. для расчета EBITDA. Согласно годовому отчету, опубликованному за год, заканчивающийся 31 декабря 2018 года, из отчета о прибылях и убытках предоставляется следующая информация.

Рассчитайте EBITDA Bombardier Inc. в течение финансового года на основе предоставленной информации.

Решение:

EBITDA рассчитывается по формуле, приведенной ниже.

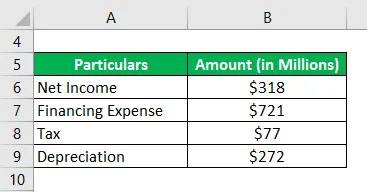

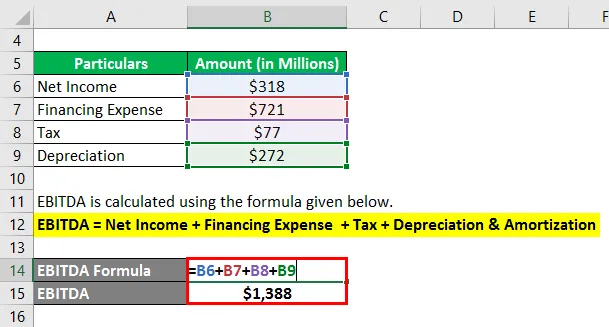

EBITDA = Чистая прибыль + Финансирование + Налог + Амортизация и амортизация

- EBITDA = 318 долл. США + 721 долл. США + 77 долл. США + 272 долл. США

- EBITDA = 1 388 млн долл. США

Таким образом, EBITDA Bombardier Inc. в течение года составила 1 388 млн долларов.

EBITDA Formula — Пример № 3

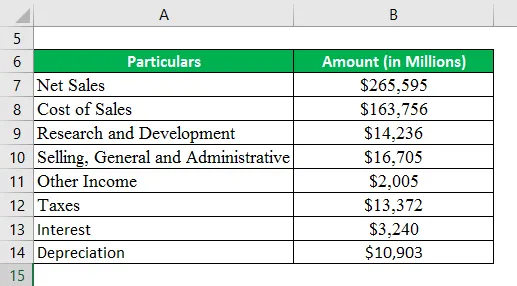

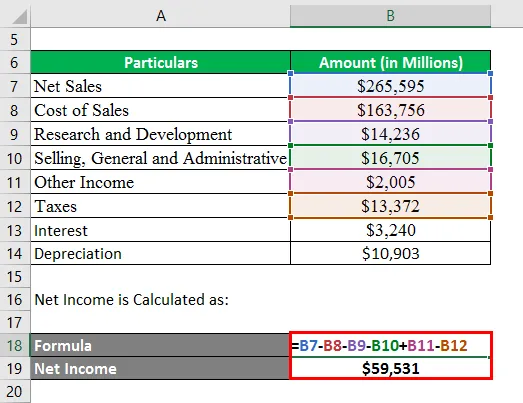

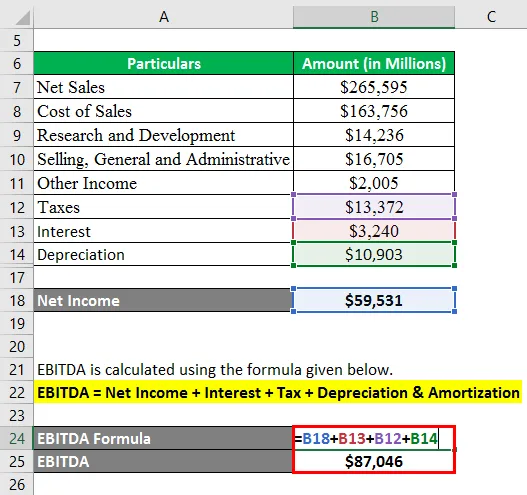

Давайте возьмем другой реальный пример Apple Inc. На основе последнего годового отчета за год, заканчивающийся 29 сентября 2018 года, информация доступна. Рассчитайте чистую прибыль на основе этой информации, а затем рассчитайте EBITDA Apple Inc., если процентные расходы и расходы на амортизацию и амортизацию составляют 3240 миллионов долларов США и 10 903 миллионов долларов США соответственно.

Решение:

Чистый доход рассчитывается как:

- Чистый доход = 265 595 долл. США — 163 756 долл. США — 14 236 долл. США — 16 755 долл. США + 2 005 долл. США — 13 372 долл. США

- Чистый доход = 59 531 млн. Долларов

EBITDA рассчитывается по формуле, приведенной ниже.

EBITDA = чистая прибыль + проценты + налоги + износ и амортизация

- EBITDA = 59 531 долл. США + 3240 долл. США + 13 372 долл. США + 10 903 долл. США

- EBITDA = 87 046 млн. Долларов

Таким образом, доход Apple Inc. за год составил 59 531 миллион долларов, а EBITDA — 87 046 миллионов долларов.

объяснение

Формула для EBITDA может быть получена с помощью следующих шагов:

Шаг 1:

Во-первых, определите чистый доход компании за год, который легко доступен в виде отдельной статьи в отчете о прибылях и убытках.

Шаг 2:

Затем определите процентные расходы, понесенные компанией, которые обычно отражаются в отчете о прибылях и убытках как финансовые расходы. Он рассчитывается как произведение процентной ставки и непогашенной задолженности.

Шаг 3:

Затем определите подоходный налог, уплаченный в течение года, и он рассчитывается как произведение эффективной ставки корпоративного налога и дохода до налогообложения. Это также отражается как позиция в отчете о прибылях и убытках.

Шаг 4:

Затем определите расходы на износ и амортизацию материальных и нематериальных активов соответственно. Это также легко доступно в отчете о прибылях и убытках.

Шаг 5:

Наконец, формула для EBITDA может быть получена путем добавления процентов (шаг 2), налога (шаг 3) и амортизации (шаг 4) к чистой прибыли (шаг 1), как показано ниже.

EBITDA = чистая прибыль + проценты + налоги + износ и амортизация

Актуальность и использование формулы EBITDA

С точки зрения финансового аналитика, EBITDA является одним из наиболее важных показателей, так как он помогает оценить эффективность компании с точки зрения ее операционной прибыли. EBIDTA в основном фокусируется на основной деятельности компании, но исключает влияние других неоперационных видов деятельности. Примеры таких внереализационных видов деятельности включают процентные расходы, уплаченные налоги и расходы на амортизацию и амортизацию. Фактически, компания может улучшить свои финансовые показатели, делая упор на операционную прибыльность, которая полностью зависит от компании. Таким образом, EBITDA или операционная прибыль являются таким важным показателем, как единичный показатель эффективности. Однако следует помнить, что анализ EBITDA должен проводиться среди компаний в той же отрасли (аналогичный учет) и шкалы (аналогичная налоговая шкала), иначе анализ не приведет к каким-либо значимым результатам.

EBITDA Formula Calculator

Вы можете использовать следующий EBITDA Formula Calculator

| Чистая прибыль | |

| Интерес | |

| налог | |

| амортизация | |

| EBITDA | |

| EBITDA = | Чистая прибыль + проценты + налоги + амортизация | |

| 0 + 0 + 0 + 0 = | 0 |

Рекомендуемые статьи

Это руководство по формуле EBITDA. Здесь мы обсудим, как рассчитать EBITDA вместе с практическими примерами. Мы также предоставляем калькулятор EBITDA с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Как рассчитать стоимость капитала по формуле?

- Что такое формула для расчета налогооблагаемого дохода?

- Расчет эффективной налоговой ставки

- Примеры формулы корреляции

EBITDA — это аббревиатура, обозначающая прибыль до вычета процентов, налогов, износа и амортизации. Чтобы получить EBITDA, вы начинаете с EBIT ( операционного дохода ) и добавляете обратно безналичные расходы и амортизационные расходы.

Зачем использовать EBITDA?

EBITDA — это показатель рентабельности в соответствии с не общепринятыми принципами бухгалтерского учета (GAAP). Но он обычно используется в финансовом анализе, потому что он лучше измеряет прибыль от текущего производства бизнеса, в отличие от простого использования прибыли (которая может включать многие неоперационные статьи).

Начиная с EBIT, вы включаете только фактические операции бизнеса. Итак, зачем исключать проценты и налоги? Причина заключается в том, что интерес не присущ деятельности компании, а является результатом структуры капитала, которая отражает выбор финансирования, который делает руководство. Аналогичным образом, налоги считаются нефункциональными, поскольку на них также могут повлиять варианты бухгалтерского учета и решения руководства.

Например, предположим, что вы запустили киоск с лимонадом и нашли на земле 50 долларов (предположительно, уронил покупатель). Эти 50 долларов должны быть включены в ваш чистый доход, но никто не станет спорить с тем, что поиск потерянных денег является частью нормальной работы магазина с лимонадными киосками. Финансирование киоска с лимонадом за счет капитала или долга (что приводит к начислению процентов) или отсрочка уплаты налогов (по рекомендации вашего бухгалтера) не влияет на фактическую стоимость лимонов или сахара, которые являются неотъемлемыми производственными расходами. Также не имеет значения, сколько чашек напитка вы продаете, что является ключевой операцией бизнеса. Удалив «произвольные» решения, вы сможете лучше сравнивать одно и то же с аналогичными предприятиями и лучше понимать их деятельность.

1:19

Как рассчитать маржу EBITDA в Excel

доход. Эта маржа отражает процент от каждого доллара дохода, который остается в результате основной деятельности.

Вычислить это в Excel просто.

После импорта исторических данных, прогнозов и будущих периодов вы увеличиваете показатель EBITDA:

- Возьмите EBIT из отчета о прибылях и убытках, который является строкой GAAP.

- Найдите износ и амортизацию в отчете о движении денежных средств от операционной деятельности.

- Сложите их вместе, чтобы получить EBITDA.

- Рассчитайте EBITDA этого периода, разделенную на выручку этого периода, чтобы получить маржу EBITDA.

- Для прогнозируемых периодов вы можете получить будущую амортизацию (D&A), взяв исторические D&A, затем разделив их на историческую выручку и применив полученный коэффициент вперед. Это говорит о том, что общие капитальные затраты (CAPEX) и нематериальные затраты связаны с общим доходом, и вы ожидаете, что эта связь останется неизменной в прогнозируемые периоды.

- Для прогнозируемого дохода вы можете применить некоторый темп роста, обычно используя в качестве отправной точки консенсус-оценки.

- Используйте шаги, показанные в таблице ниже, для других прогнозируемых ячеек.

Суть

EBITDA лучше всего использовать в качестве сравнительного показателя для анализа эффективности бизнеса по сравнению с другими компаниями в той же отрасли с аналогичными бизнес-моделями. Сильной стороной этого подхода является лучшее сравнение яблок с яблоками. Слабым местом является то, что он недооценивает влияние структуры капитала и капитальных затрат на бизнес.

На чтение 9 мин Просмотров 19.4к.

Привет, на связи Василий Жданов в статье рассмотрим формулу расчета EBITDA. Аббревиатура EBITDA на английском означает: «earnings before interest, taxes, depreciation and amortization». Отсюда видно, что она слагается из первых букв англоязычного термина. Если перевести дословно всю фразу на русский, то получится следующее: «прибыль до вычета процентов, налогов, износа и амортизации».

Сокращения в предложенной блок-схеме: МА – материальные активы, НА – нематериальные активы.

Чаще всего на практике используется и встречается именно аббревиатура EBITDA. Частое употребление ее совершенно обоснованно: иных названий у этого англоязычного термина нет, а использовать длинную расшифровку аббревиатуры не очень удобно.

Между тем у этого аналитического показателя имеется вполне четкое общеупотребляемое русскоязычное определение. Принято говорить, что EBITDA – это объем прибыли до вычета трат по выплате процентов, налоговых сумм, а также начисленной амортизации и износа. Т. е. это один из показателей финансовых результатов деятельности предприятия.

Если говорить более простыми словами, то EBITDA – это конкретная сумма денежных средств, заработанная предприятием, за счет которой в дальнейшем нужно будет оплатить налоги, загасить долги, произвести амортизационные отчисления. Это доход, полученный предприятием в текущем периоде, который можно использовать для оценки доходности его основной деятельности, что имеет существенное значение для потенциальных инвесторов. При помощи EBITDA выясняют, насколько предприятие способно покрывать собственные долги, а также реинвестировать имеющиеся средства на перспективу.

Содержание

- Общая характеристика англоязычного показателя EBITDA

- Упрощенная калькуляция EBITDA по международным стандартам финансовой отчетности (МФСО)

- EBITDA и EBIT: взаимосвязь и калькуляция аналитических показателей

- Пример 1. Калькуляция EBITDA за 2017 г. на основе данных из фин. отчета торговой компании ООО «Мегапром» для оценки долговой нагрузки

- На что обратить внимание, чтобы избежать ошибок при калькуляции EBITDA, EBIT, OIBDA и операционной прибыли

- Ответы на часто задаваемые вопросы

Общая характеристика англоязычного показателя EBITDA

EBITDA – не совсем стандартный показатель для российского бух. учета. В отечественном бух. балансе он не значится и для многих так и остается «неизвестным термином на иностранном языке». Что примечательно, даже в международных стандартах отчетности его нет. Но, несмотря на все это, «редкий» англоязычный показатель нашел достаточно заметное применение и в российской экономической практике.

EBITDA действительно очень не однозначный показатель, т. к. вместе с рядом преимуществ имеет и недостатки. Да, он затрагивает амортизацию, применяется при калькуляции многих экономических коэффициентов. Да, с его помощью можно получить более подробную информацию о денежном потоке, финансовой эффективности. И все это считается плюсом для EBITDA.

Между тем показатель не учитывает многие значимые факторы, и выдает по большей части искаженную расчетную величину. Так, к примеру, EBITDA не берет в расчет изменения своих оборотных средств. Поэтому если их величина вырастет, то оценка денежного потока с участием EBITDA будет уже завышенной, т. е. не совсем «созвучной». Например, предприятие может закупать сколько угодно оборудования, но эти траты не будут отображены в EBITDA, что и приведет к искажению расчетного результата.

В целом показатель чрезвычайно зависим от учетной политики, и не характеризует такие существенные составляющие деятельности предприятия, как риски при не возврате «дебиторки», качество, источники дохода. Тем не менее принято использовать EBITDA как промежуточный показатель деятельности предприятия для оценки его прибыли, не учитывая при этом влияние инвестиций, долговых обязательств, применяемого режима налогообложения.

Таким образом, важное достоинство и назначение EBITDA заключается в следующем. С его участием путем сравнения можно оценить разные предприятия, компании, работающие в одной отрасли, в разных странах, с разной учетной политикой, разным кредитным уровнем. Например, одну российскую компанию с другой, аналогичной, зарубежной. На практике делается все это довольно просто. Так, для сопоставления объемов EBITDA при сравнении разных компаний исключаются:

- налоги;

- проценты по кредитам;

- амортизация.

Таким образом, «опускается» разница в налогообложении, действительная закредитованность компаний, расхождения их учетной политики. И только после этого проводятся необходимые сопоставления данных. Но и тут есть еще одно «но». Такого сопоставления на самом деле не достаточно для полноты картины и поэтому, кроме анализа EBITDA, проводится также сравнение и иных показателей. Как минимум значения чистой прибыли двух компаний.

Важно! Следует помнить, что чистая прибыль всегда меньше чем показатель EBITDA, который в расчетах завышает эффективность деятельности компаний.

Упрощенная калькуляция EBITDA по международным стандартам финансовой отчетности (МФСО)

Данный способ является наиболее простым и общеприменяемым, к тому же признается наиболее понятным и оптимальным. Формула для калькуляции по МФСО выглядит следующим образом:

Для целей калькуляции необходимо взять указанные данные из бух. баланса. Т. е. найти строку, которая соответствует прибыли до уплаты налогов, взять из нее требуемое значение. Далее, найти строку, которая соответствует уплаченным процентам с необходимым значением и т. д.

Следует еще раз обратить внимание на то, что самого показателя EBITDA в бух. балансе нет, но для его калькуляции понадобятся именно «балансовые» данные. В общем случае эта информация касается:

- Чистой прибыли.

- Чрезвычайных трат и доходов.

- Возмещаемой суммы налога на прибыль, затрат по нему.

- Отчислений по части амортизации.

- Уплаченных (а также полученных) процентов.

- Переоценки активов в бух. балансе.

В данном перечне появились новые показатели, по которым дается краткая справочная информация в таблице.

|

ЧП либо ЧД |

Чрезвычайные траты |

Чрезвычайные доходы |

Переоценка активов в бух. балансе |

|

Часть балансовой прибыли, которая остается после уплаты общеобязательных бюджетных платежей (налоговых сумм, сборов и тому подобных отчислений). |

Траты, которые образовались в непредвиденных обстоятельствах (например, расходы, связанные с ликвидацией последствий ЧО) | Страховое возмещение ущерба при наступлении страхового случая (при стихийном бедствии, аварии и т. п.), а также стоимость МЦ, которая осталась после списания непригодных активов, прочее |

Сумма прироста стоимости активов, которая появилась по факту проведенной переоценки |

Сокращения, использованные в таблице: МЦ – материальные ценности, ЧП – чистая прибыль, ЧД – чистый доход, ЧО – чрезвычайные обстоятельства.

Что характерно, почти все показатели из приведенного выше списка, кроме переоценки активов, участвуют в калькуляции EBIT. А EBIT в свою очередь может использоваться при калькуляции EBITDA.

EBITDA и EBIT: взаимосвязь и калькуляция аналитических показателей

Итак, EBITDA используется экономистами вкупе с иными аналитическими показателями и, в частности, с EBIT. Несмотря на то, что их аббревиатура очень созвучна, это разные показатели, у которых разное предназначение.

EBIT – это прибыль предприятия до уплаты налогов с процентами, которая включает также неоперационную прибыль. Именно этим EBIT отличается от еще одного похожего на него показателя – операционной прибыли (ОП). Если доходы и траты, не относящиеся к основной деятельности предприятия, отсутствуют, тогда говорят, что ОП совпадает с EBIT. Калькуляция значения EBIT производится по формуле:

Вычислив таким способом значение EBIT, можно подсчитать EBITDA. Формула для калькуляции будет следующей:

Обе представленные формулы тоже являются общеизвестными и достаточно часто встречаются в расчетах. На практике могут применяться иные вариации формул. Например, с участием выручки и операционных трат (В – ОТ). Все варианты расчета отличаются простотой и доступностью данных, которые используются в калькуляции.

Пример 1. Калькуляция EBITDA за 2017 г. на основе данных из фин. отчета торговой компании ООО «Мегапром» для оценки долговой нагрузки

Расчет показателя EBITDA производится по упрощенной схеме, с использованием формулы МФСО. Поэтому для калькуляции взяты данные торговой компании ООО «Мегапром», которые необходимы именно для этой формулы. Каждому показателю, помимо прочего, соответствует конкретная строка отчета.

| Наименование показателя | Строка по фин. отчету | Данные за 2017 г. для ООО «Мегапром» (млн. рос. руб.) |

| Прибыль (убыток) до налогообложения | 2300 | 380 500 000 |

| Проценты к уплате | 2330 | 40 300 000 |

| Проценты к получению | 2320 | 14 100 000 |

| Износ и амортизация | 2210 | 320 890 000 |

Следует обратить внимание на то, что амортизация в фин. отчете может отображаться по разным строкам. Причем ее величина отдельно, как правило, не выделяется, а включается в общую сумму соответствующей строки. К примеру, для торговой компании ее указывают по стр. 2210 «Коммерческие траты». Если речь идет об амортизации ОС при оказании каких–либо услуг, то ее отображают по стр. 2120 «Себестоимость продаж». В предложенном примере для калькуляции используются условные данные, а амортизация показана по стр. 2210 как для торговой компании.

Результаты калькуляции показывают, что EBITDA = 727 590 000 (380 500 000 + 40 300 000 – 14 100 000 + 320 890 000). Отсюда можно сделать заключение, что торговая компания ООО «Мегапром» способна обслуживать свои долговые обязательства, составляющие годовую выплату до 727 590 000 рос. руб.

Для анализа одной компании этого расчета вполне достаточно, чтобы далее оценить ее платежеспособность. Имея значение EBITDA и совокупного долга (либо Debt), можно выяснить, насколько она способна загашать существующие обязательства. Совокупный долг в рассматриваемом случае – это долговременная и кратковременная задолженность, которая отображается в пассиве бух. баланса. Допустимым, рекомендованным является соотношение Debt/EBITDA=3.

На что обратить внимание, чтобы избежать ошибок при калькуляции EBITDA, EBIT, OIBDA и операционной прибыли

Разница между EBITDA и EBIT вполне понятна и очевидна – достаточно посмотреть и проанализировать формулы для калькуляции, указанные выше. В тесной взаимосвязи с ними находится еще один аналитический показатель – операционная прибыль (ОП). Он более близок и знаком отечественной бухгалтерии, нежели EBITDA.

Английского названия у него нет. В экономической теории под ним понимают прибыль, которая получена от основной деятельности. Калькулируют ОП как разницу между валовой прибылью и основными (операционными) тратами.

Соответственно, такие расходы, как курсовые разницы, прекращенная деятельность, т. е. разовые, непостоянные, не относящиеся к основной деятельности траты с доходами, в операционную прибыль не включают. Этим она и отличается от EBIT. Для сравнения, к ОП можно отнести: прибыль от реализованных ОС и резерв по сомнительным долгам.

Операционная прибыль входит в формулу для калькуляции еще одного показателя – OIBDA. Он включает только ОП до вычета амортизации ОС и НА, и считается индикатором рентабельности деятельности любого предприятия. Не операционные траты с доходами к нему не относят. Следовательно, расчет OIBDA – это суммирование ОП и амортизации ОС, НА, где ОС – это, как принято, основные средства, а НА – нематериальные активы. Что примечательно, если для EBITDA некой отправной точкой признается чистая прибыль, то для OIBDA, соответственно, – операционная.

Ответы на часто задаваемые вопросы

Вопрос №1: По результатам подсчета Debt/EBITDA больше 3. Что это означает?

Значение, которое превышает 3, а также дальнейший рост его свидетельствует о большой долговой нагрузке и о повышении риска банкротства.

What is the EBITDA?

EBITDA is a financial metric to evaluate a company’s financial performance that stands for earnings before interest, taxes, depreciation, and amortization. It is the net income a company generates before deducting interest, taxes, depreciation, and amortization expenses.

For example, Berkshire Hathaway Inc. has an EBITDA of $9.95 billion. It indicates that the company earns more than 9 billion dollars before deducting all its expenses. It signifies that the company is profitable.

The EBITDA Formula is as follows,

EBITDA = Net Income + Interest + Tax + Depreciation & Amortization

Key Highlights

- EBITDA is an acronym for earnings before interest, taxes, depreciation, and amortization, which measures a company’s operating performance.

- The calculation includes summing up the expenses, such as interest, tax, and depreciation expenses, with the net income

- It is an important metric for a company as it can help measure its profitability and compare the data to other companies in the industry

- It is also a good measure of a company’s ability to service its debt and pay its dividends to its shareholders.

EBITDA Formula

The formula for EBITDA is,

Top-Down (Net income):

EBITDA = Net Income + Interest + Tax + Depreciation & Amortization

Bottom-Up (EBIT):

EBITDA = EBIT + Depreciation & Amortization

- Net income is a company’s total earnings minus taxes or other expenses. We can find it on the income statement

- Interest expense is the cost of borrowing money. We can locate it on the income statement

- Deductible tax expenses are those that help reduce any taxable income. It is available in the income statement

- Depreciation and amortization expense describe the cost allocation of tangible or intangible assets over their useful life. It is present on the cash flow statement

- EBIT is earnings before interest and taxes, which indicates a company’s operating profit. It is on the income statement.

Stepwise Calculation of EBITDA

We can derive EBITDA using the following steps:

Step 1: First, determine the company’s net income during the year, which is easily available as a line item in the income statement. The image below shows the net income for three years (all data is in Millions $).

Step 2: Next, figure out the interest expense incurred by the company, which is usually a finance cost in the income statement. It is a product of the interest rate and the outstanding debt.

Step 3: Third, determine the income tax paid during the year, and it is a product of the effective corporate tax rate and the income before tax. It is also present as a line item in the income statement.

Step 4: Afterward, determine the depreciation & amortization expense on the tangible and intangible assets. It is also easily available in the cash flow statement.

Step 5: Finally, we can derive the formula for EBITDA by adding interest (step 2), tax (step 3), and depreciation & amortization (step 4) to the net income (step 1), as shown below.

EBITDA = Net income + Interest + Tax + Depreciation & Amortization

Real Company Examples

You can download this EBITDA Formula Excel Template here – EBITDA Formula Excel Template

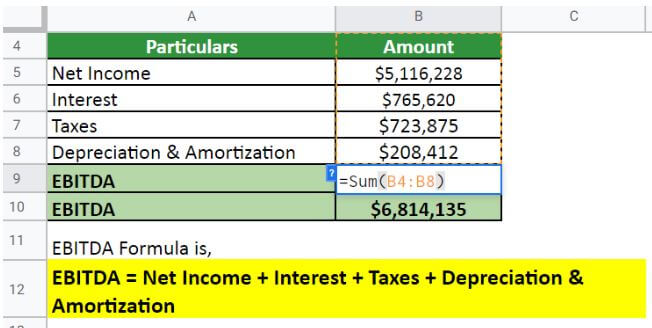

Example #1:

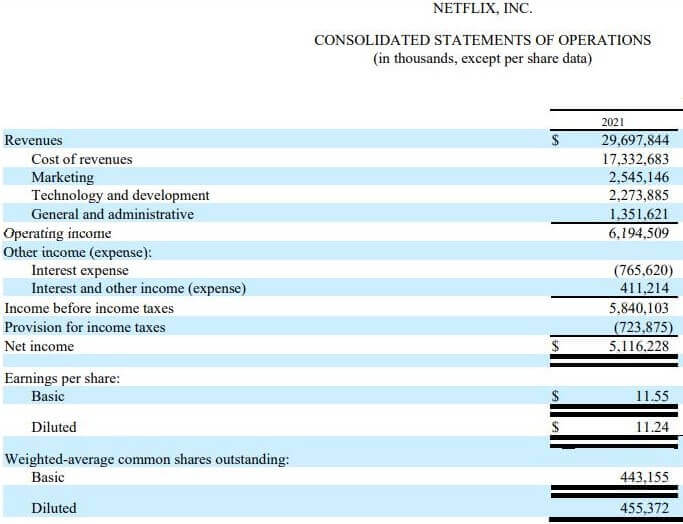

Let us take the example of Netflix Inc. As per the recent annual report, the company has clocked a turnover of $29,697,844. The information is available on their income statement.

Let us calculate Netflix’s EBITDA during the financial year 2021.

(Image Source: Netflix Annual Report 2021)

Solution:

As per the annual report of Netflix,

- Net income: $5,116,228

- Interest: $765,620

- Tax: $723,875

- Depreciation & amortization: $208,412

Implementing the formula,

EBITDA = $5,116,228+ $765,620+ $723,875+ $208,412

EBITDA = $6,814,135

Therefore, Netflix’s EBITDA is $6,814,135 million during the year 2021.

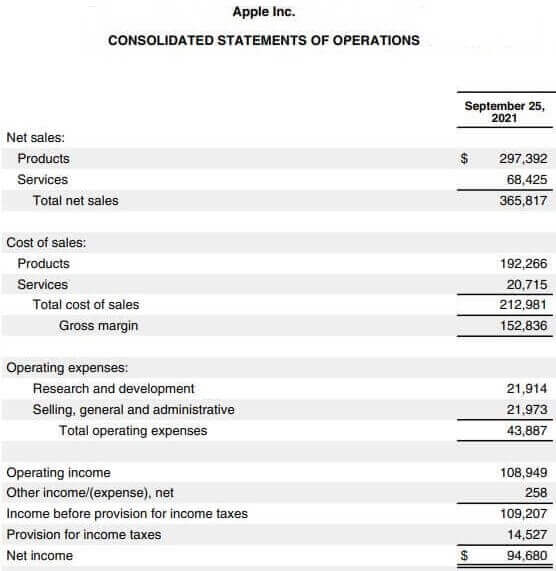

Example #2:

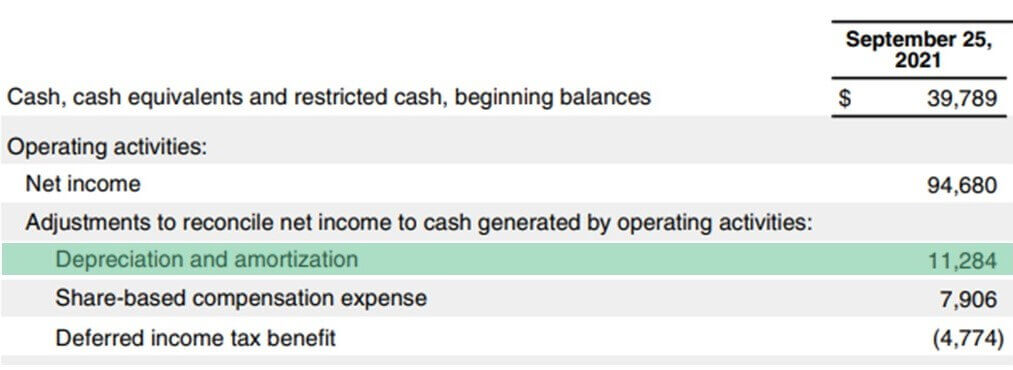

Let us take an example of Apple Inc. As per the latest annual report for the year ending on September 25, 2021, calculate Apple Inc.’s EBITDA.

(Image Source: Apple Annual Report 2021)

Solution:

As per the annual report of Apple,

- Net income: $94,680

- Interest: $2,687

- Tax: $14,527

- Depreciation & amortization: $11,284

Implementing the formula,

EBITDA = $94680+ $2,687 + $14,527 + $11,284

EBITDA = $123,178

Therefore, Apple’s EBITDA was $123,178 million during the year 2021.

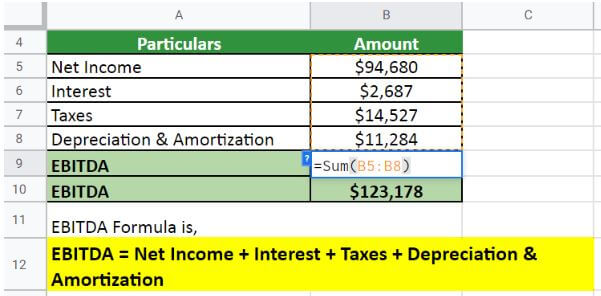

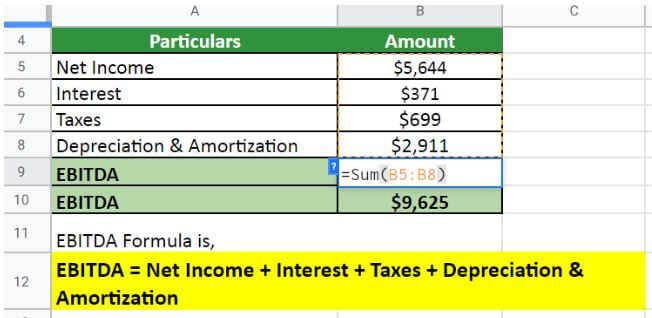

Example #3:

Let us take another real-life example of Tesla. As per their latest annual report for the year ending on December 31, 2021, the information is available. Calculate Tesla’s EBITDA.

(Image Source: Tesla Annual Report 2021)

Solution:

As per the annual report of Tesla,

- Net income: $5,644

- Interest: $371

- Tax: $699

- Depreciation & amortization: $2,911

Implementing the formula,

EBITDA = $5,644 + $371 + $699 + $2,911

EBITDA = $9,625

Therefore, Tesla had an EBITDA of $9,625 million in 2021.

Example #4:

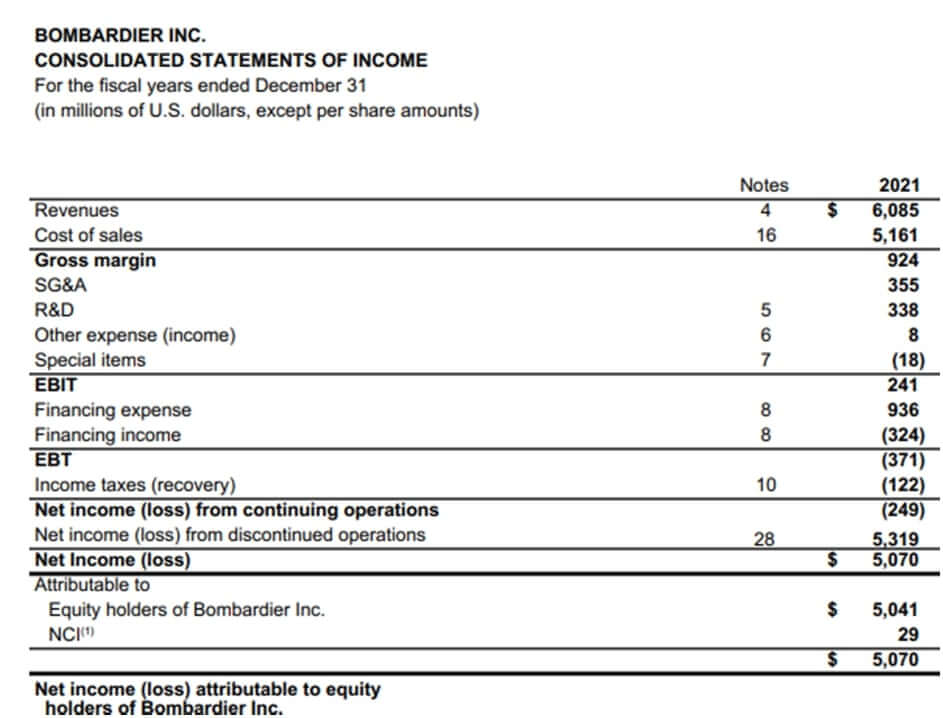

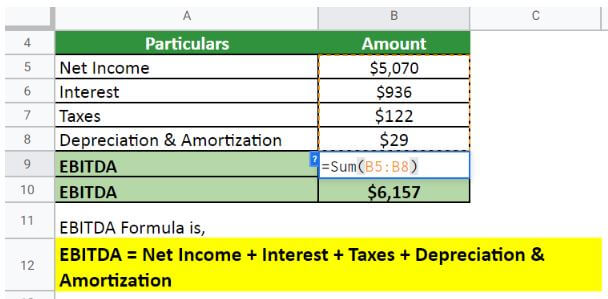

Let us take the real-life example of Bombardier Inc. to calculate EBITDA. The following information is available from the income statement as per the annual report for the year ending December 31, 2021. Calculate Bombardier Inc.’s EBITDA during the financial year 2021.

(Image Source: Bombardier Inc Annual Report 2021)

Solution:

As per the annual report of Bombardier,

- Net income: $5,070

- Interest: $936

- Tax: $122

- Depreciation & amortization: $29

Implementing the formula,

EBITDA = $5,070+ $936+ $122 + $29

EBITDA = $6,157

Therefore, Bombardier had an EBITDA of $6,157 million in 2021.

More Examples

You can download this EBITDA Formula Excel Template here – EBITDA Formula Excel Template

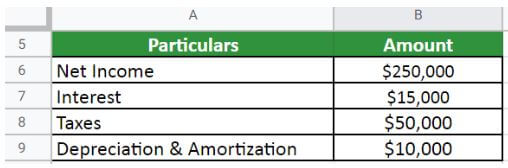

Example #1: Top-Down Approach

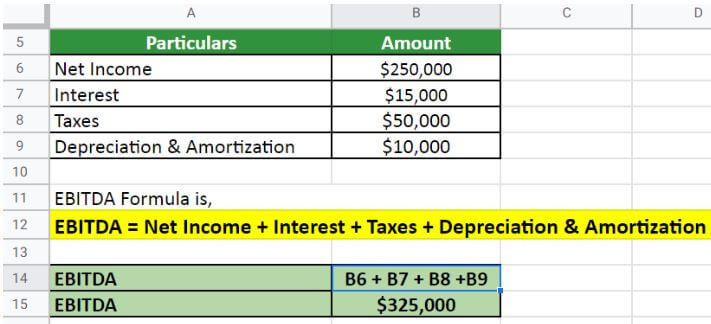

ABC Limited is a retail company with a supermarket in the US. Their income for the year ending 31st December 2021 is $250,000. In addition, interest, tax, depreciation & amortization expenses are $15,000, $50,000, and $10,000, respectively. Let us calculate their EBITDA.

Given,

Solution:

We use the following formula to calculate EBITDA,

EBITDA = Net Income + Interest + Taxes + Depreciation & Amortization

EBITDA = $250,000 + $15,000 + $50,000 + $10,000

Thus, EBITDA is $325,000 million.

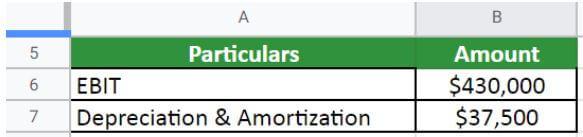

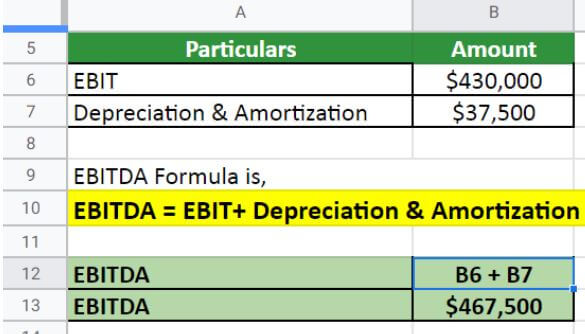

Example #2: Bottom-Up Approach

XYZ Limited is a company operating in the US. Their EBIT as of 31st December 2021 is $430,000, and depreciation & amortization expenses are 37,500. Calculate their EBITDA.

Given,

Solution:

Let us calculate EBITDA,

EBITDA = $430,000 + $37,500

Thus, EBITDA is $467,500 million

Utility & Relevance

- From the perspective of a financial analyst, EBITDA is one of the most important metrics as it helps in assessing the performance of the company in terms of its operating profit

- It is a non-GAAP measure that excludes expenses to give an accurate picture of a company’s profitability

- As depreciation and amortization are two of the most significant expenses that a company can have, excluding them makes the measure accurate

- It is a proxy for cash flow, as it excludes items that impact cash flow. Additionally, as the changes in capital structure do not affect it, it can be helpful while comparing companies of different sizes.

- However, analysts should perform EBITDA analysis among companies in the same industry (similar accounting) and of the scale (similar tax bracket); otherwise, the analysis would not result in any meaningful outcome.

Importance of EBITDA in Financial Modeling

EBITDA is an essential metric in financial modeling because it measures a company’s operating profitability. Profitability is critical to investors because it is a vital driver of a company’s value. It is also helpful for analyzing a company’s historical financial performance.

However, there are a few limitations to using EBITDA to measure profitability. One is that it only includes some sources of revenue and expenses. Another is that management can manipulate it through accounting decisions. Despite these limitations, EBITDA is still a valuable financial modeling and analysis metric.

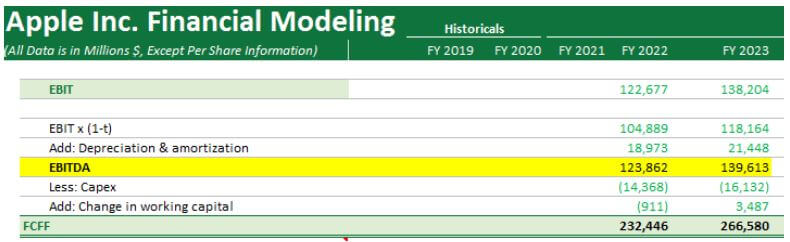

You can find EBITDA in the DCF model of Apple Inc., below;

Importance of EBITDA for a company

- It is a helpful metric for investors to use when considering whether to invest in a company

- It tells us how much profit a company generates from its core businesses before accounting for financing decisions, tax implications, or other one-time items

- It is also a helpful metric for comparing companies of different sizes and in various industries

- It helps evaluate companies that have recently undergone significant changes, such as mergers or acquisitions.

EBITDA Formula Calculator

You can use the following EBITDA Formula Calculator

| Net Income | |

| Interest | |

| Tax | |

| Depreciation & Amortization | |

| EBITDA | |

| EBITDA = | Net Income + Interest + Tax + Depreciation & Amortization | |

| 0 + 0 + 0 + 0 = | 0 |

Frequently Asked Questions (FAQs)

Q1. How do you calculate EBITDA?

Answer: To calculate EBITDA, take the company’s net income and add back all interest, taxes, depreciation, or amortization expenses. It gives the company’s earnings before deducting any of these expenses.

The EBITDA formula is EBITDA = Net Income + Financing Expense + Tax + Depreciation & Amortization.

Q2. What is the difference between EBIT vs. EBITDA?

Answer: EBIT (earnings before interest and taxes) and EBITDA (earnings before interest, taxes, depreciation, and amortization) are financial metrics that measure a company’s profitability. While EBIT computes the earnings, including interest and taxes, EBITDA includes depreciation & amortization too. Generally, EBITDA is a more accurate measure of a company’s operating cash flow.

Q3. What is adjusted EBITDA?

Answer: Adjusted EBITDA is similar to EBITDA businesses use to measure their financial performance. The significant difference is that adjusted EBITDA considers additional expenses each firm makes. As a result, it provides a precise operating cash flow for every firm.

Q4. What are EBITDA multiples?

Answer: EBITDA multiples is a ratio where a company’s enterprise value is divided by its EBITDA, i.e., EV/EBITDA. Enterprise value (EV) is a company’s market capitalization plus its debt minus any cash on its balance sheet.

EBITDA multiples are useful for valuing companies by comparing companies with different capital structures. Firms with higher EBITDA multiples are usually more valuable.

Q5. What is the EBITDA margin?

Answer: The EBITDA margin is a measure of a company’s profitability. Companies calculate it by dividing the EBITDA by its revenue.

The formula is EBITDA Margin = EBITDA / Revenue * 100.

The EBITDA margin is a helpful metric for comparing the profitability of companies in the same industry. It is also an excellent way to compare a company’s profitability over time. A high margin indicates that a company is profitable and efficient, while a low margin means a company needs to improve.

Q6. What is a good EBITDA?

Answer: Company’s EBITDA depends on several factors, including its industry, size, and growth prospects. For example, a small startup in a high-growth sector may have a very different EBITDA than a large, established company in a mature industry. However, according to economists and analysts, a good EBITDA value is above 10%.

Q7. What does EBITDA mean in business?

Answer: It’s a measure of a company’s profitability that excludes expenses. It also measures a company’s ability to generate cash flow. Investors often use EBITDA to compare companies across industries as it removes the impact of different accounting practices.

Recommended Articles

This is a guide to the EBITDA Formula. Here we discuss how to calculate EBITDA along with practical examples. We also provide an EBITDA calculator with a downloadable excel template. You may also look at the following articles to learn more –

- How to Calculate Equity Value using Formula?

- What is Formula to calculate Taxable Income?

- Calculation of Effective Tax Rate

- Examples of Correlation Formula

Перейти к содержанию

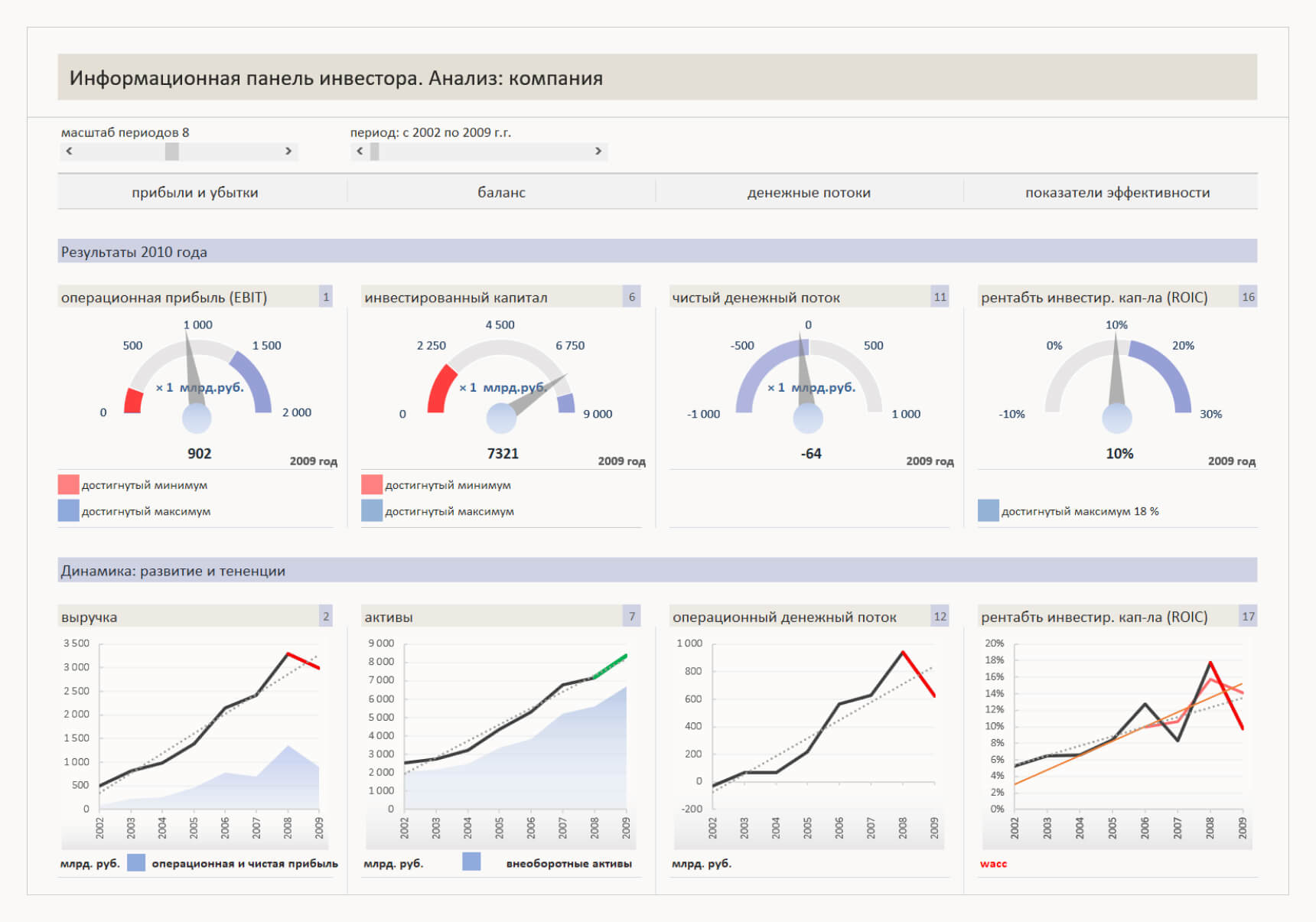

Анализ компании по данным отчетности

Интересный факт: я, автор блога про Power BI и Excel – по образованию не айтишник, а экономист. С большим опытом работы финансовым директором и консультантом по бюджетированию. Финансовый анализ – моя любимая тема. Также это является причиной, почему я так люблю наглядную управленческую отчетность и Dashboard-ы.

Дело в том, что финансовые отчеты и показатели требуют определенной подготовки от того, кто их смотрит. Я еще ни разу не встречал директора, который бы начал решительно что-то делать после слов: «У нас коэффициент текущей ликвидности равен 0,473».

Чтобы руководителям было удобнее читать и анализировать финансовые результаты, данные нужно приводить в удобный вид. Попробую неакадемическим языком описать основные показатели и представить их на одной информационной панели в виде графиков и диаграмм.

В файле приведен пример данных одной условной компании. На первой странице – отчет-Dashboard, на второй – поле для ввода данных: Доходы и расходы, Активы, обязательства и капитал, а на третьей – вычисления. Положительная или отрицательная динамика последнего периода окрашивается зеленым или красным цветом соответственно. Для расчета используются формулы и макросы.

Показатели деятельности обычно анализируют в динамике, с данными за несколько периодов. Рассмотрим подробно, как их рассчитать и проанализировать.

Анализ прибыли и убытков

Данные для анализа прибыли берутся из одноимённого отчёта — о прибыли и убытках (далее ОПиУ или P&L). В нём есть несколько показателей, на которые аналитики, собственники и руководители обращают внимание при оценке результатов деятельности.

Операционная прибыль – это прибыль от основной (обычной) деятельности компании. Она рассчитывается как разница между выручкой без НДС и расходами по обычной деятельности. Если сопоставлять с российской отчетностью, операционная прибыль соответствует показателю Прибыль от продаж в Отчете о финансовых результатах (строка 2200).

Иногда под операционной прибылью понимают аббревиатуру EBIT (Earnings Before Interest and Taxes), или по-русски: прибыль до уплаты процентов и налогов. Хотя, если взглянуть строго, они отличаются тем, что EBIT включает доходы и расходы, не связанные с операционной деятельностью.

EBIT = Прибыль (убыток) до налогообложения (строка 2300) + Проценты к уплате (строка 2330).

Выручка в глазах некоторых собственников и руководителей является, пожалуй, главным показателем. Иногда главнее прибыли. Потому что ассоциируется с деньгами, и её легче всего понять и проконтролировать. В классической отчетности выручка оценивается по начислению и без косвенных налогов. Однако на практике руководитель для управленческих целей может попросить налоги не вычитать. В любом случае сумма берется из ОПиУ, строка 2110.

Выручку анализируют практически во всех разрезах: по контрагентам, товарам, городам, менеджерам, в динамике, в сравнении с планами и так далее. Анализ динамики, особенно по годам, корректнее проводить с учетом уровня инфляции.

Выручка и прибыль… если посмотреть на оба показателя на графике, видно, что они растут. При этом важно, чтобы прибыль по темпам роста опережала выручку. Как это увидеть? В основном все аналитические показатели «настроены» на результативные показатели: доходы, прибыли, рентабельность.

Если картинку «перевернуть» и посмотреть на долю расходов в выручке, откроется альтернативное видение – если эта доля растет, значит рост прибыли отстает от доходов, и наоборот. Да, конечно, нужно помнить, что необоснованное значительное сокращение расходов компании может привести к убыткам в долгосрочной перспективе (например, можно сэкономить на закупке сырья и показать высокую эффективность, но не долго).

Как говорили ранее, показатели чистой прибыли (строка 2400 Отчета о финансовых результатах) и операционной прибыли отличаются за счет налогов, доходов и расходов от неосновной деятельности. Чистая прибыль — это тоже один из главных показателей, на который пристально смотрит директор.

Нужно держать в голове, что на итоговую прибыль компании влияют ОНО и ОНА – отложенные налоговые обязательства и активы, что отрывает его от связи с денежным потоком. Столкнувшись с большой чистой прибылью, будьте готовы как аналитики, ответить на вопрос руководства, почему нет денег на то, чтобы заплатить с нее налоги.

Показатель EBITDA (Earnings before interest, taxes, depreciation and amortization) — прибыль до вычета расходов по выплате процентов, налогов, и начисленной амортизации.

Главный показатель эффективности компаний. По крайней мере таким кажется, судя по тому, как часто его пытаются посчитать. Он возник во времена убыточности софтверных компаний, когда амортизация компьютеров «съедала» всю прибыль. Чтобы заинтересовать инвесторов, аналитики придумали показатель без главной статьи расходов.

Показатель EBITDA рассчитывают по отчетности МСФО, в РСБУ его возможный аналог по данным ОПиУ:

EBITDA = Прибыль до налогообложения (строка 2300) + Проценты уплаченные (строка 2330) — Проценты к получению (строка 2320) + Амортизация основных средств (которой, кстати, в ОПиУ нет — есть в приложениях к бухгалтерской отчетности).

Функция EBITDA — показать, сколько денег компания может теоретически направить на покрытие задолженности, так как амортизация — это не реальные платежи, при нулевой прибыли налог на прибыль в теории тоже будет нулевым, а проценты по кредиту могут быть теоретически снижены при смене собственника или источников финансирования.

Сравнение численности персонала и выручки показывает эффективность управления компанией с точки зрения ее организационной структуры — компенсируется ли рост численности персонала увеличением выручки и полученной прибыли.

Вроде просто и даже примитивно, но на совещаниях этот показатель может вызвать неприязнь к аналитику со стороны менеджеров среднего звена. А также неприязнь к менеджерам среднего звена со стороны руководства. В любом случае центром схождения взглядов будет аналитик.

Анализ баланса

Анализ активов, обязательств и капитала проводится по балансу.

Активы — это ресурсы, контролируемые компанией в результате прошлых событий, от которых компания ожидает экономической выгоды в будущем (почти по МСФО). Существует много различных классификаций активов, половина из которых повторяется, а вторая печалит разум руководителей и собственников. Самое полезное – разделить активы на оборотные и внеоборотные.

Внеоборотные активы — строка 1100 баланса, нематериальные активы, основные средства, незавершённое строительство. К оборотным активам (строка 1200) относят запасы, НДС по приобретённым ценностям, дебиторскую задолженность, денежные средства.

Если у компании постоянно растут внеоборотные активы, а оборотные остаются на одном уровне, скорее всего руководство коллекционирует здания. Как раз это видно на графике – рост активов компании за счет увеличения внеоборотных активов, при примерно одинаковом уровне оборотных активов.

Вместе с анализом активов проводят анализ источников их финансирования. На графике показана динамика изменения инвестированного капитала.

По данным РСБУ Инвестированный капитал = Собственный капитал (строка 1300 баланса) + Долгосрочные обязательства (строка 1400).

Также можно рассчитать, как совокупные активы минус краткосрочные обязательства — получится аналог чистых активов. Долгосрочные обязательства считаются «безопасными» для финансирования в долгосрочной перспективе.

Рентабельность инвестированного капитала (ROIC) показывает отдачу инвестированных средств в деятельность компании.

ROIC = Чистая прибыль / Инвестированный капитал.

На графике рентабельность инвестированного капитала приведена в сопоставлении с средневзвешенной стоимостью капитала WACC за аналогичный период. WACC – показатель, напоминающий, что у капитала, даже собственного, есть процентная стоимость и инвесторы надеются что-то получить (подробнее о WACC: «Сколько стоит собственный капитал компании»).

Собственные оборотные средства, или рабочий капитал – это величина, на которую оборотные активы компании превышают ее краткосрочные обязательства. Используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все оборотные активы.

Собственные оборотные средства = Оборотные активы (строка 1200 баланса) – Краткосрочные обязательства (строка 1500).

Если верить литературе, собственные оборотные средства компании должны быть положительными. На практике, если они отрицательные, сотрудники компании должны чувствовать себя немного тревожно… А так – ничего страшного.

Доля обязательств в активах, наверное, больше всего показывает долгосрочную платежеспособность. Аналогов этого показателя много: финансовый леверидж, коэффициент финансовой зависимости или независимости (смотря что в числителе и знаменателе).

Все эти показатели сводятся к тому, что активы делят на обязательства, или собственный капитал на активы, или наоборот… В итоге мы получаем «разные» показатели, которые говорят об одном: если руководство не будет контролировать займы и кредиты, возможно начнутся проблемы и будут приходить гневные письма от кредиторов и банков.

Период оборота оборотных активов = Оборотные активы (строка 1200 баланса) / Выручка (строка 2110 Отчета о финансовых результатах) * длительность периода, дни.

С показателями оборачиваемости все просто: нужно выручку (или себестоимость) на что-то разделить и посмотреть, что получится. Чем быстрее оборачиваемость, тем лучше.

При анализе структуры баланса и ликвидности сравниваются активы, сгруппированные по степени их ликвидности (наиболее ликвидные активы А1, быстро реализуемые А2, медленно реализуемые А3 и труднореализуемые активы А4), с обязательствами по пассиву, сгруппированными по срокам их погашения (наиболее срочные обязательства П1, краткосрочные пассивы П2, долгосрочные пассивы П3 и капитал и резервы П4).

В финансовом анализе рассчитываются различные показатели ликвидности, такие как коэффициент абсолютной ликвидности, коэффициент текущей ликвидности и так далее…

…Так нужно было написать, потому что так требует классика.

По сути к коэффициентам ликвидности нужно относиться осторожно. Они, с одной стороны, нацелены на снижение финансовых рисков. С другой – с точки зрения ликвидности, самая идеальная компания та, которая откажется от бесплатной кредиторской задолженности, выдаст всем беспроцентные кредиты в виде «дебиторки», осмотрительно заполнит склады на год вперед, остановит деятельность, чтобы деньги с расчетного счета не уходили и покажет самые лучшие значения коэффициентов. Это, конечно, сарказм.

Анализ денежных потоков компании

Анализ денежных потоков прямым методом проводится по отчету о движении денежных средств. При анализе денежных потоков косвенным методом устанавливается взаимосвязь между прибылью и изменением остатка денежных средств, и используются данные Баланса и ОПиУ.

Деятельность компании разделяется на:

— операционную (текущую),

— инвестиционную – связанную с покупкой и продажей основных средств и нематериальных активов,

— финансовую деятельность – получение и погашение кредитов и займов, выплата дивидендов и финансовые вложения.

Операционный денежный поток – это деньги, которые проходят по счетам в рамках основной деятельности (оплата от покупателей, оплаты поставщикам, выплата заработной платы, расчеты с бюджетом, и т.д.)

Если денежный поток от операционной деятельности отрицательный, это не значит, что компания «работает в минус». Но в любом случае нужно контролировать, чтобы эта ситуация не стала хронической в долгосрочной перспективе.

Чистый денежный поток (Net cash flow) – это сумма всех денежных притоков и оттоков компании (сумма денежных потоков от операционной, инвестиционной и финансовой деятельности).

Это самый удобный показатель для пускания пыли в глаза. Если операционный поток отрицательный, инвестиционный – тоже, то собственнику не остается ничего кроме как взять кредит или перенаправить средства из другого бизнеса на покрытие минусов. То есть у собственника будет отток денег, а чистый денежный поток компании при этом будет положительным. Поэтому компании в годовых отчетах любят показывать его инвесторам.

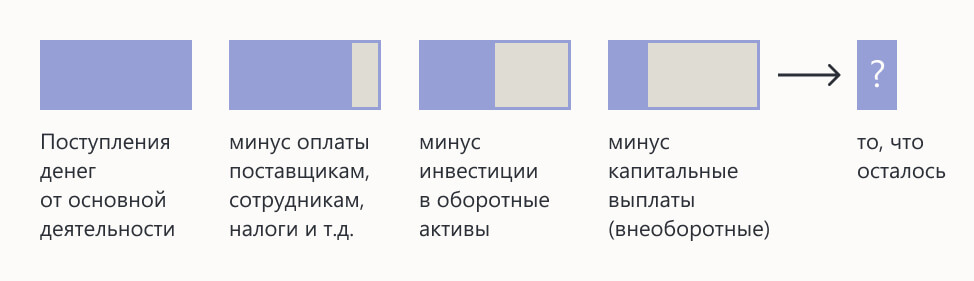

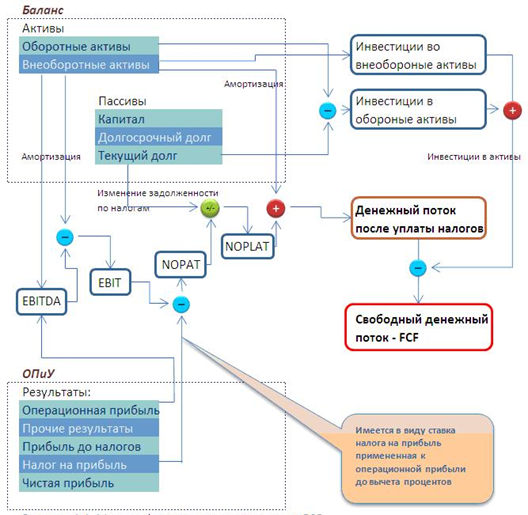

Свободный денежный поток FCF (Free cash flow) – то, ради чего создается бизнес. Это деньги, которые инвесторы могут извлечь из оборота безболезненно – деньги, оставшиеся после оплаты всех потребностей компании.

FCF — это как раз та величина, которую дисконтируют при оценке стоимости бизнеса методом DCF (discounted cash flow) для расчета NPV.

Свободный денежный поток рассчитывается как разница между операционным денежным потоком и расходами на пополнение оборотных средств и капитальные нужды:

Показатель Free cash flow встречается в годовых отчетах крайне редко, и вот почему. Давайте построим отчет о движении денежных средств для компании по следующим операциям:

+ Поступления от покупателей 20 000

— Оплаты поставщикам 15 000

— Инвестиции 7 000

+ Кредит в банке 2 000

+ Получено от инвестора 1 000

В примере показано, что Net cash flow имеет положительное значение благодаря тому, что компания взяла кредит и получила деньги от инвестора. Free cash flow показывает, как компания работала на инвестора. Какой из этого следует вывод? Большинство методик оценки эффективности нацелены на оценку деятельности компании. В то время как главной мерой является то, какую отдачу компания дает учредителю.

На рисунке ниже показано, как можно рассчитать Free cash flow по данным ОПиУ и баланса.

Итак, все приведенные выше показатели способны, с одной стороны, как-то охарактеризовать компанию, а с другой – вызвать вопросительный взгляд на лице руководства и собственников. Особенно если перед этим вы им все-таки сказали, что денег на налог на прибыль не хватает. Все потому что нет ясности и не показана связь Прибыли, Баланса и Денег.

Показать эту связь можно, используя косвенный ДДС (отчет о Движении денежных средств).

Он строится так: к прибыли прибавляем амортизацию, корректируем на изменения статей в балансе и получаем денежный поток. При этом четко видно, за счет чего в компании нехватка денежных средств.

Стоимость компании

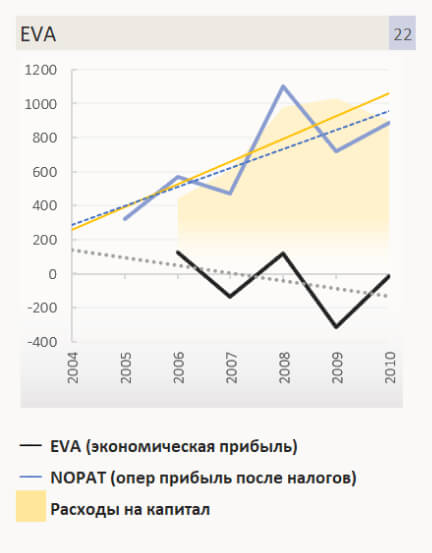

До сих пор мы говорили про эффективность, измеряемую «бухгалтерской» прибылью. Рассматривали заработанную прибыль, но не сопоставили ее с тем, сколько нужно заработать. То есть не учли расходы на капитал и не посчитали экономическую прибыль.

Наиболее известной моделью расчета экономической прибыли является экономическая добавленная стоимость EVA:

EVA = Прибыль за вычетом налогов – Инвестированный капитал • WACC

Это абсолютный аналог показателя NPV. Он дает такой же результат (при правильной оценке), но при этом рассчитывается по привычной нам отчетности.

Вверх