Microsoft Excel дает пользователю целый инструментарий для анализа финансовой деятельности предприятия, проведения статистических расчетов и прогнозирования.

Встроенные функции, формулы, надстройки программы позволяют автоматизировать львиную долю работы. Благодаря автоматизации пользователю нужно только подставлять новые данные, а на их основе автоматически будут формироваться готовые отчеты, которые многие составляют часами.

Пример финансового анализа предприятия в Excel

Задача – изучение результатов финансовой деятельности и состояния предприятия. Цели:

- оценить рыночную стоимость фирмы;

- выявить пути эффективного развития;

- проанализировать платежеспособность, кредитоспособность.

Основываясь на результатах финансовой деятельности, руководитель вырабатывают стратегию дальнейшего развития предприятия.

Анализ финансового состояния предприятия подразумевает

- анализ баланса и отчета о прибылях и убытках;

- анализ ликвидности баланса;

- анализ платежеспособности, финансовой стабильности предприятия;

- анализ деловой активности, состояния активов.

Рассмотрим приемы анализа балансового отчета в Excel.

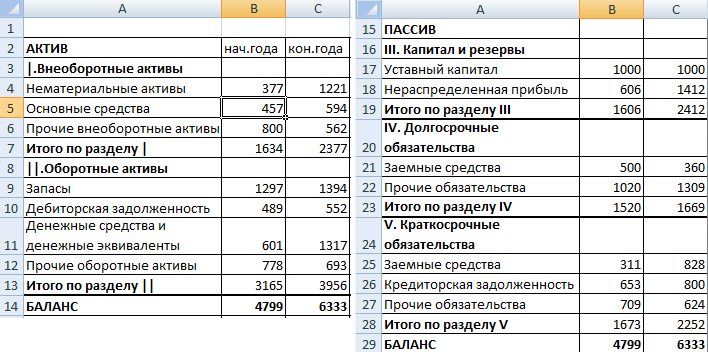

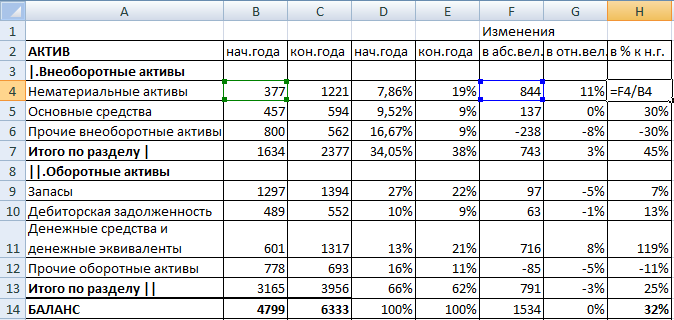

Сначала составляем баланс (для примера – схематично, не используя все данные из формы 1).

Проанализируем структуру активов и пассивов, динамику изменений величины статей – построим сравнительный аналитический баланс.

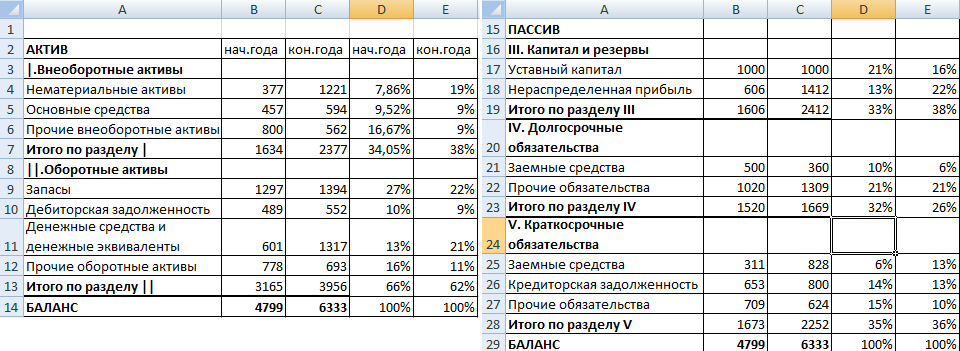

- Представим значения на начало и на конец года в виде относительных величин. Формула: =B4/$B$14 (отношение значения на начало года к величине баланса на начало года). По такому же принципу составляем формулы для «конца года» и «пассива». Копируем на весь столбец. В новых столбцах устанавливаем процентный формат.

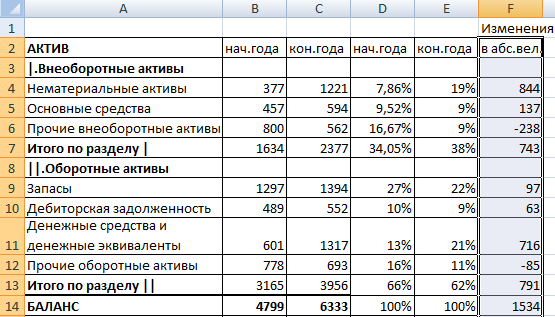

- Проанализируем динамику изменений в абсолютных величинах. Делаем дополнительный расчетный столбец, в котором отразим разницу между значением на конец года и на начало.

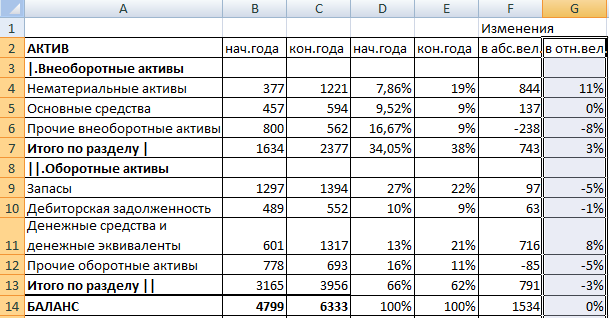

- Покажем изменения в относительных величинах. В новом расчетном столбце найдем разницу между относительными показателями конца года и начала.

- Чтобы найти динамику в процентах к значению показателя начала года, считаем отношение абсолютного показателя к значению начала года. Формула: =F4/B4. Копируем на весь столбец.

- По такому же принципу находим динамику в процентах для значений конца года.

С помощью простейших формул мы отобразили динамику по статьям баланса. Таким же образом можно сравнивать балансы разных предприятий.

Какие результаты дает аналитический баланс:

- Валюта баланса в конце отчетного периода стала больше в сравнении с начальным периодом.

- Внеоборотные активы приращиваются с более высокими темпами, чем оборотные.

- Собственный капитал предприятия больше, чем заемный. Причем темпы роста собственного превышают динамику заемного.

- Кредиторская и дебиторская задолженность приращиваются примерно в одинаковом темпе.

Статистический анализ данных в Excel

Для реализации статистических методов в программе Excel предусмотрен огромный набор средств. Часть из них – встроенные функции. Специализированные способы обработки данных доступны в надстройке «Пакет анализа».

Рассмотрим популярные статистические функции.

- СРЗНАЧ – Среднее значение – рассчитывает выборочное или генеральное среднее. Аргумент функции – набор чисел, указанный в виде ссылки на диапазон ячеек.

- ДИСП – для вычисления выборочной дисперсии (без учета текстовых и логических значений); ДИСПА – учитывает текстовые и логические значения. ДИСПР – для вычисления генеральной дисперсии (ДИСПРА – с учетом текстовых и логических параметров).

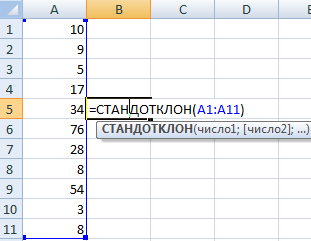

- Для нахождения квадратного корня из дисперсии – СТАНДОТКЛОН (для выборочного стандартного отклонения) и СТАНДОТКЛОНП (для генерального стандартного отклонения).

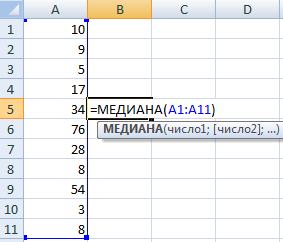

- Для нахождения моды совокупности данных применяется одноименная функция. Разделяет диапазон данных на две равные по числу элементов части МЕДИАНА.

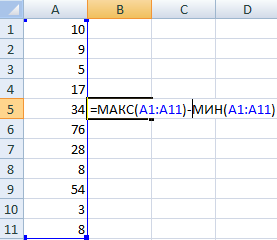

- Размах варьирования – это разность между наибольшим и наименьшим значением совокупности данных. В Excel можно найти следующим образом:

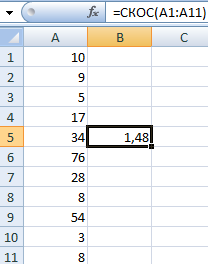

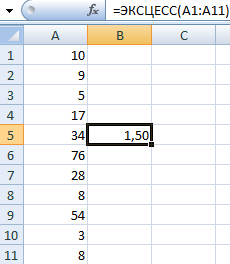

- Проверить отклонение от нормального распределения позволяют функции СКОС (асимметрия) и ЭКСЦЕСС. Асимметрия отражает величину несимметричности распределения данных: большая часть значений больше или меньше среднего.

В примере большая часть данных выше среднего, т.к. асимметрия больше «0».

ЭКСЦЕСС сравнивает максимум экспериментального с максимумом нормального распределения.

В примере максимум распределения экспериментальных данных выше нормального распределения.

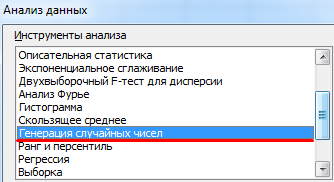

Рассмотрим, как для целей статистики применяется надстройка «Пакет анализа».

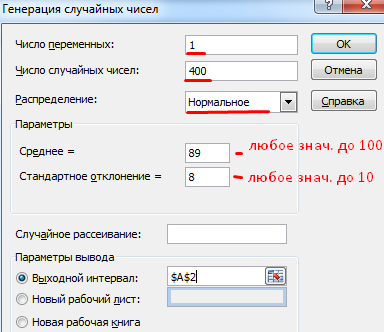

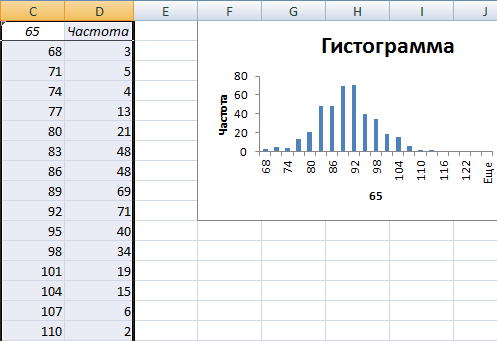

Задача: Сгенерировать 400 случайных чисел с нормальным распределением. Оформить полный перечень статистических характеристик и гистограмму.

- Открываем меню инструмента «Анализ данных» на вкладка «Данные» (если данный инструмент недоступен, то нужно подключить настройку анализа ). Выбираем строку «Генерация случайных чисел».

- Вносим в поля диалогового окна следующие данные:

- После нажатия ОК:

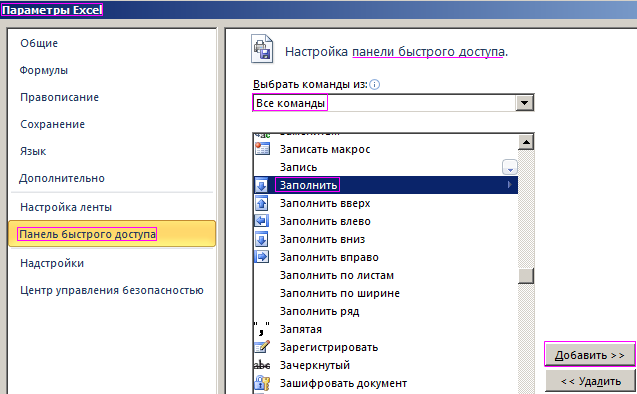

- Зададим интервалы решения. Предположим, что их длины одинаковые и равны 3. Ставим курсор в ячейку В2. Вводим начальное число для автоматического составления интервалов. К примеру, 65. Далее нужно сделать доступной команду «Заполнить». Открываем меню «Параметры Excel» (кнопка «Офис»). Выполняем действия, изображенные на рисунке:

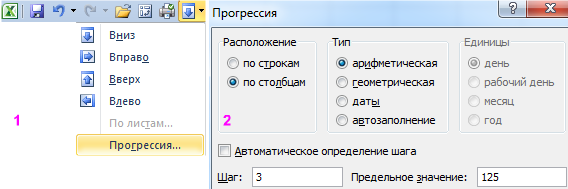

- На панели быстрого доступа появляется нужная кнопка. В выпадающем меню выбираем команду «Прогрессия». Заполняем диалоговое окно. В столбце В появятся интервалы разбиения.

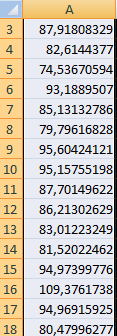

- Первый результат работы:

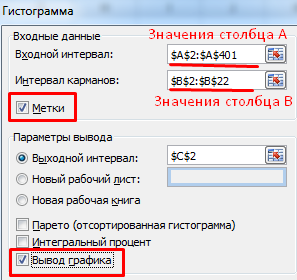

- Снова открываем список инструмента «Анализ данных». Выбираем «Гистограмма». Заполняем диалоговое окно:

- Второй результат работы:

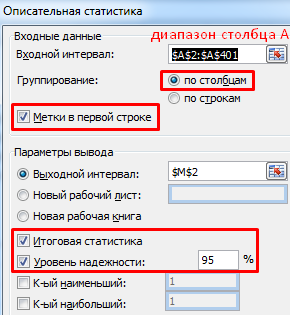

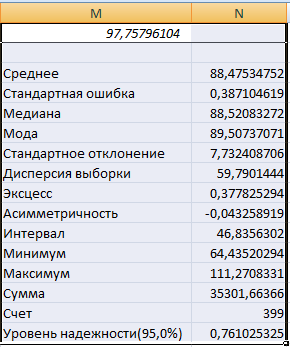

- Построить таблицу статистических характеристик поможет команда «Описательная статистика» (пакет «Анализ данных»). Диалоговое окно заполним следующим образом:

После нажатия ОК отображаются основные статистические параметры по данному ряду.

Скачать пример финансового анализа в Excel

Это третий окончательный результат работы в данном примере.

Финансово-экономический анализ предприятия

Конечно же, тема финансово-экономического анализа предприятий, особенно в части касающейся оценки кредитоспособности и рисков

неплатежеспособности в сфере банковского кредитования, хорошо изучена, систематизирована, унифицирована и доступно представлена

как в профессиональной, так и популярной литературе, а также Интернете. Но мы все же для полноты изложения нашей рубрики

«управление финансами» коснемся, по крайней мере, основ этой темы.

Пример реально действующей системы комплексной оценки финансово-экономического состояния предприятия или

будущего инвестиционного проекта/стартапа с расчетом всех ключевых финансовых и инвестиционных показателей можно посмотреть,

скачав универсальную финансовую модель поколения 4.0 для анализа всевозможных инвестпроектов и принятия решений о их кредитовании

ниже в синей рамке.

СКАЧАТЬ

ФИНМОДЕЛЬ С ФИНАНСОВО-ЭКОНОМИЧЕСКИМ АНАЛИЗОМ ИНВЕСТПРОЕКТА

Также все нижеизложенные в настоящем разделе формулы расчета коэффициентов и показателей финансово-хозяйственной деятельности

предприятия аккумулированы нами в следующем Excel-файле, в котором читатель может самостоятельно заполнить стандартные бухгалтерские

финансовые формы отчетности (баланс, финансовый результат, движение ДС) своего предприятия и с легкостью получить расчеты классических

финансовых коэффициентов, тем самым самостоятельно провести, так называемый, экспресс-анализ финансово-экономического состояния предприятия:

СКАЧАТЬ

Финансово-экономический анализ с формулами

В качестве примера в конце раздела будет представлен этот же файл, только заполненный конкретными финансовыми данными гипотетической компании,

где можно будет, изменяя те или иные входящие данные бухгалтерского баланса, отчета о финансовых результатах и отчета о движении денежных средств,

посмотреть, что происходит со значениями финансовых показателей.

Начнем с понятия ликвидность. Под ликвидностью мы будем здесь понимать способность предприятия расплачиваться точно в срок и

в полном объеме по своим обязательствам перед кредиторами, поставщиками, бюджетом, сотрудниками предприятия и т.д.

Для анализа и оценки ликвидности активы баланса компании обычно ранжируют по степени ликвидности,

а пассивы в части обязательств – по срочности и «важности» погашения.

Степень ликвидности активов определяется скоростью их преобразования в денежные средства и уровнем потери их балансовой стоимости

при срочном преобразовании в деньги. Денежные средства обладают абсолютным уровнем ликвидности, финансовые вложения

(депозиты, веселя коммерческих банков и т.п.) чуть меньшим уровнем ликвидности, поскольку, например, при досрочном снятии

денежных средств с банковского депозита, как правило, теряются начисленные проценты. Дебиторская задолженность,

которая не является безнадежной, обладает еще меньшим уровнем ликвидности, потому как, например, контрагент, который должен оплатить

с отсрочкой купленную продукцию у предприятия, может в какой-то момент испытывать финансовые трудности и не произвести

своевременно оплату (погашение дебиторской задолженности). Просроченная дебиторская задолженность теряет ликвидность зачастую

в следствие списания ее части (компания может «простить» часть своему контрагенту-должнику с целью получения по крайней мере «каких-то» наличных денег).

Для того чтобы готовая продукция «превратилась в живые деньги» для этого ее сначала необходимо продать, после чего формируется дебиторская задолженность,

и мы отправляемся на два предложения выше. Ну а внеоборотные активы и такие оборотные активы, как запасы, залежалый, не пользующийся спросом товар,

безнадежная дебиторская задолженность имеют, очевидно, самый низкий уровень ликвидности.

Наиболее срочными обязательствами являются просроченные обязательства (долги неоплаченные в срок), причем первостепенно перед

коммерческими банками, бюджетом и персоналом, потом перед поставщиками, поскольку с последними еще как-то можно договариваться

без существенного ущерба для репутации. Далее, по мере убывания срочности и «важности» – кредиторская задолженность, краткосрочные

кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства и, наконец, долгосрочные обязательства.

Представим в виде следующей таблицы ранжирование активов и пассивов баланса:

Говорят, что баланс является абсолютно ликвидным, если одновременно выполняются следующие четыре неравенства:

А1 >= П1;

А2 >= П2;

А3 >= П3;

А4 <= П4;

Заметим, что одновременное выполнение первых трех неравенств, автоматически влечет за собой выполнение четвертого.

Текущая ликвидность баланса характеризуется неравенством

А1 + А2 >= П1 + П2,

что свидетельствует о способности предприятия расплачиваться по своим текущим долгам в ближайшей перспективе относительно даты,

на которую сформирован анализируемый баланс.

Платежеспособность предприятия на более длительном периоде обеспечивается неравенством

А1 + А2 + А3 >= П1 + П2 + П3.

Также для оценки уровня ликвидности используются следующие коэффициенты:

Указанные нормативы «пришли» к нам с Запада, с, так сказать, развитых рынков. Получены они (нормативы) были следующим путем.

На протяжении значительного периода времени (несколько десятков лет) приведенные в таблице коэффициенты рассчитывались для большого

количества предприятий США и Западной Европы, причем в первую очередь для публичных компаний, то есть тех, чьи акции котировались на

известных мировых фондовых биржах. Далее для стабильно успешных компаний были рассчитаны средние уровни различных финансово-экономических

коэффициентов и эти статистически полученные уровни и были взяты в качестве нормативов или рекомендуемых значений для всех компаний,

которые обращались за заемными средствами в коммерческие банки и инвестиционные компании.

Но здесь необходимо отметить то, что, например, норматив «>=2» для коэффициента текущей ликвидности (L1) был получен

на основе изучения финансовой статистики крупных промышленных американских компаний, и применять его для любого предприятия

не имеет смысла. Допустим нам необходимо проанализировать ликвидность ООО, занимающегося исключительно торговой деятельностью,

с уставным капиталом в 10тыс.руб., краткосрочными кредитами (на срок до одного года) на пополнение оборотного капитала в среднем

в размере 1млн.руб., ежемесячной выручкой 500тыс.руб. и чистой маржой (процент отношения чистой прибыли к выручке) в 5%.

Тогда получаем ежегодный прирост собственного капитала в размере 300тыс.руб., и срок выхода на норму в «2 раза» по коэффициенту

текущей ликвидности, равный трем годам и четырем месяцам, при условии, что вложения во внеоборотные активы в течение всего этого

срока будут отсутствовать.

Короче говоря, необходимо учитывать, что нормативы или рекомендуемые значения для тех или иных финансово-экономических показателей

должны иметь, как минимум, отраслевой характер.

Ну а мы переходим к анализу финансовой устойчивости. Важнейшим показателем при анализе финансовой устойчивости предприятия

является объем собственных оборотных средств (СОС), который в сравнении с различными типами оборотных активов и краткосрочных

обязательств дает понимание об уровне финансовой независимости компании, т.е. независимости от внешних источников заимствования.

Объем собственных оборотных средств рассчитывается, как разность собственного капитала и внеоборотных активов или как следующая

формула через коды строк бухгалтерского баланса:

СОС = стр.1300 – стр.1100.

Если разность СОС — стр.1200 = 0 или близко к нулю, что встречается крайне редко, то это означает полную финансовую независимость

предприятия, или то, что все активы финансируются за счет собственного капитала.

Уровень достаточности/недостаточности финансирования запасов (стр.1210 баланса) за счет собственных оборотных средств определяет

уровень финансовой независимости/зависимости компании. Представим градацию уровней финансовой независимости в виде следующей таблицы:

Отметим, что в случае высокого уровня финансовой зависимости компании (I3), если на покрытие запасов помимо СОС,

краткосрочных кредитов и краткосрочной кредиторской задолженности перед поставщиками необходима еще и кредиторская задолженность

перед бюджетом и персоналом, то положение предприятия с точки зрения финансовой независимости считается критическим.

Приведем таблицу основных коэффициентов финансовой устойчивости/независимости предприятия:

Отметим, что норматив для коэффициента финансового рычага, который еще называют коэффициентом финансового левериджа,

прямо вытекает из норматива для коэффициента автономии.

Наконец мы переходим к, пожалуй, самому важному блоку финансово-экономических показателей для коммерческого предприятия,

а именно показателям, характеризующим коммерческую эффективностьдеятельности предприятия, то есть уровень прибыльности или

рентабельности, а также характеризующим оборачиваемость (эффективность управления) или уровень деловой активности менеджеров.

Эффективность, в т.ч. коммерческой деятельности, это понятие относительное, поэтому для того чтобы полноценно оценить

финансовый результат (понять много или мало заработало прибыли предприятие) за тот или иной период необходимо проанализировать

финансовую отдачу на один вложенный рубль в виде собственного капитала, заемных средств, себестоимости, различных типов расходов и т.п.,

в зависимости от типа заказчика (пользователя) данного анализа – топ-менеджеры или собственники компании, инвесторы или кредиторы и т.д.

Ключевым показателем эффективности, которым владеет каждый коммерсант и который всегда контролируется на предприятии

в рамках текущей операционной деятельности, а также с которым напрямую связаны такие составляющие управленческого процесса,

как управление себестоимостью и ценообразованием, является рентабельность проданной продукции (R) равная процентному отношению

валовой прибыли к себестоимости продаж за период или выражая через коды строк формы 2 (отчет о прибылях и убытках):

R = стр.2100 / стр.2120.

Часто, особенно в торговых компаниях, можно встретить понятие рентабельность продаж или маржа, под которым понимается

отношение валовой прибыли к выручке за период

стр.2100 / стр.2110,

но также под этим понятием иногда скрывается и отношение маржинальной прибыли к выручке

(стр.2100 – стр.2210) / стр.2110,

которое часто используют финансисты в контексте расчета точки безубыточности, и отношение операционной прибыли или прибыли от продаж к выручке

стр.2200 / стр.2110,

короче говоря, в каждом конкретном случае необходимо выяснять, о чем идет речь, при употреблении в разговорах и аналитических отчетах

тех или иных финансово-экономических понятий.

В финансовой науке показатель рентабельность продаж чаще определяется, как отношение валовой прибыли к выручке (вторая из приведенных выше формул):

ROS = (Return On Sales) = стр.2100 / стр.2110.

Общая экономическая эффективность определяется через процентное отношение чистой прибыли за период к среднему уровню суммарных активов,

рентабельность активов или экономическая рентабельность:

ROA = (Return On Assets) =

= стр.2400 / ((стр.1600 на начало периода + стр.1600 на конец периода)/2).

Для акционеров и инвесторов важными показателями эффективности являются рентабельность собственного капитала

(чистая прибыль к собственному капиталу) и рентабельность инвестиций или инвестиционного капитала

(EBITDA к сумме собственного капитала

и долгосрочных обязательств) соответственно:

ROE = (Return On Equity) =

= стр.2400 / ((стр.1300 на начало периода + стр.1300 на конец периода)/2),

ROIC = (Return On Invested Capital) =

= стр.2200 / (((стр.1300 + стр.1400) на нач. пер. + (стр.1300 + стр.1400) на кон. пер.)/2).

Эффективность текущей деятельности операционного блока предприятия оценивается маржинальной рентабельностью рабочего (оборотного)

капитала равной отношению маржинальной прибыли к объему оборотного капитала (оборотных активов):

ROWC = (Return On Working Capital) =

= (стр.2100 — стр.2210) / ((стр.1200 на начало периода + стр.1200 на конец периода)/2).

Также в зависимости от поставленных задач финансового анализа рассчитывают рентабельности различных сочетаний активов,

используя различные типы прибыли.

Как мы уже отмечали

ранее, помимо уровня рентабельности продаж крайне важным

показателем является время, за которое предприятие реализует продукцию с такой рентабельностью или в более широком смысле –

период оборачиваемости оборотных активов. Дело в том, что оборотные активы «перетекают» в рамках замкнутого операционного цикла из одного

состояния в другое: денежные средства в сырье, материалы и т.п. активы, которые формируют себестоимость, и преобразуются в готовую продукцию,

готовая продукция при продаже преобразуется в дебиторскую задолженность, дебиторская задолженность при ее погашении покупателями преобразуется

в денежные средства и т.д. В данном контексте выделяют три основных цикла коммерческого предприятия:

финансовый цикл – это период между оттоком денежных средств и дальнейшим их притоком или возвратом в полном объеме

плюс/минус заработанные/потерянные денежные средства в результате операционной деятельности предприятия;

производственный цикл – это период между поступлением в собственность предприятия сырья и материалов или моментом формирования

себестоимости продукции и реализацией продукции;

операционный цикл – это производственный цикл плюс период между реализацией продукции и поступлением денежных средств,

в счет оплаты проданной продукции, то есть, забегая вперед, это производственный цикл плюс период оборачиваемости дебиторской задолженности.

В случае если для анализа эффективности ведения дел менеджерами предприятия кроме стандартной бухгалтерской отчетности у нас больше

ничего нет, то используются следующие формулы расчета оборачиваемости или деловой активности.

Оборачиваемость товарных запасов за Период рассчитывается, как отношение выручки за Период к среднему уровню товарных запасов за Период:

ОбТЗ = стр.2110 / ((стр.1210 на нач.пер. + стр.1210 на кон.пер.)/2).

Также еще считают этот показатель через себестоимость проданной продукции за Период, тогда в числителе этой формулы будет

фигурировать строка 2120 отчета о прибылях и убытках.

Оборачиваемость дебиторской задолженности за Период рассчитывается, как отношение выручки за Период

к среднему уровню дебиторской задолженности за Период:

ОбДЗ = стр.2110 / ((стр.1230 на нач.пер. + стр.1230 на кон.пер.)/2).

Оборачиваемость кредиторской задолженности за Период рассчитывается, как отношение закупок за Период к среднему уровню кредиторской

задолженности за Период, но в бухгалтерской отчетности величины закупок в явном виде нет, поэтому можно рассматривать

в качестве объема закупок величину:

себестоимость продаж за Период + ТЗ на конец Периода – ТЗ на начало Периода,

тогда формула для оборачиваемости кредиторской задолженности за период будет иметь следующий вид:

ОбКЗ = (стр.2120 + стр.1210 на кон.пер. – стр.1210 на нач.пер.) /

/ ((стр.1520 на нач.пер. + стр.1520 на кон.пер.)/2).

Период оборачиваемости (P), выраженный в днях, рассчитывается как обратная величина к показателю оборачиваемости с

коэффициентом равным количеству дней в периоде. Формулы периода оборачиваемости товарных запасов, дебиторской и

кредиторской задолженностей выглядят следующим образом:

P(ОбТЗ) = кол-во дней в периоде / ОбТЗ,

P(ОбДЗ) = кол-во дней в периоде / ОбДЗ,

P(ОбКЗ) = кол-во дней в периоде / ОбКЗ.

В терминах периодов оборачиваемости длина финансового цикла (ФЦ) в днях имеет следующее представление:

ФЦ = P(ОбТЗ) + P(ОбДЗ) — P(ОбКЗ).

Мы несколько раз акцентировали внимание на том, кто является заказчиком анализа финансово-хозяйственной деятельности

предприятия и какой информацией для анализа располагает аналитик. Если это только бухгалтерские отчеты, то необходимо отметить,

какой может быть погрешность рассчитываемых финансово-экономических показателей, т.е. на сколько может отличаться полученная

информация от реального положения дел в компании.

Для примера рассмотрим показатель периода оборачиваемости товарных запасов. Пусть компания 15 января 2014 года приобрела

для перепродажи некий товар (далее – Товар) за 100 руб. и смогла его продать только 15 ноября 2014 года за 120руб.,

причем за 2014 год больше она (компания) ничего не продала, т.е. выручка за 2014 год равна 120руб. Если компания производственная,

то можно считать, что она произвела Товар в январе и в среднем себестоимость в 100 руб. сформировалась 15 января.

С точки зрения физического смысла понятия период оборачиваемости товарных запасов период оборачиваемости нашего

Товара – это количество дней между продажей (15.11.14) и покупкой (15.01.14) Товара, равное 304 дням.

Теперь посмотрим, какой результат мы получим, применяя формулу расчета периода оборачиваемости товарных запасов для трех периодов:

за 2014г., за 4-ый квартал 2014г. и за ноябрь 2014г.

Количество дней в 2014 году равно 365, выручка за 2014 год равна 120 руб., товарные запасы как на начало 2014 года,

так и на конец, равны нулю, таким образом, получаем:

P(ОбТЗ) = 365 / (120 / ((0 + 0)/2)),

т.е. при расчете оборачиваемости мы получаем деление на ноль, а значит невозможность адекватного применения формулы оборачиваемости.

Отметим, что в случае проведения подобных расчетов внутри компании, когда есть доступ к первичным документам или к учетной информационной

системе предприятия, вместо среднего уровня товарных запасов на начало и конец периода, сотрудники компании используют среднедневные

уровни товарных запасов за период, тогда получается что 304 дня в году средние остатки товарных запасов были равны 100 рублям,

а в оставшихся 61 днях – 0 рублей. Следовательно, средние товарные запасы за год составили:

(100*304 + 0*61) / 365 = 83,3руб.

В этом случае период оборачиваемости товарных запасов равен:

365 / (120 / 83,3) = 253,3 дня,

что существенно не совпадает с реальным периодом оборачиваемости в 304 дня. Но если в формуле оборачиваемости вместо выручки

в числителе мы возьмем себестоимость, то получим необходимый результат:

ОбТЗ = себестоимость проданной за период продукции / средние товарные запасы за период =

= 100 / 83,3 = 1,2;

P(ОбТЗ) = 365 / ОбТЗ = 365 / 1,2 = 304 дня.

Таким образом, можно утверждать, что целесообразнее использовать в формуле оборачиваемости товарных запасов в числителе не выручку,

а себестоимость проданной продукции:

ОбТЗ = стр.2120 / ((стр.1210 на нач.пер. + стр.1210 на кон.пер.)/2).

Пусть теперь в качестве периода взят 4-ый квартал 2014г. Количество дней в периоде равно 92, себестоимость продаж за период

равна 100 руб., остаток товарных запасов на начало периода (01.10.14) равен 100 руб., на конец – 0 руб.

Рассчитаем период оборачиваемости товарных запасов за 4-ый квартал 2014 года:

92 / (100 / ((100 + 0)/2)) = 92 / (100/50) = 92 / 2 = 46 дней << 304 дней,

что существенно меньше реального периода оборачиваемости в размере 304 дней. Очевидно, что если мы в качестве периода рассмотрим

ноябрь 2014 года, то формула нам даст еще более отличный от реальности результат, а именно 15 дней.

Проблема здесь в том, что формула расчета оборачиваемости товарных запасов на основе исключительно бухгалтерской отчетности

не учитывает то, когда были куплены эти запасы и если они были куплены задолго до начала исследуемого периода, то формула

дает существенно искаженную информацию. В этом случае необходимо, как минимум, запрашивать отчет от менеджмента компании о

возрасте товарных остатков на начало и конец периода, а также проданных товаров за период.

Автору приходилось сталкиваться с такой проблемой. На одном из предприятий информационная система рассчитывала финансовый цикл

для определения кассовых разрывов и их сроках как раз на основе приведенных здесь «классических» формул.

В один из периодов оказалось так, что компании по факту не хватает существенного объема оборотных средств,

хотя информационная система показывала, что должно хватать. В результате детального анализа ситуации оказалось,

что финансовый цикл, который рассчитывался в рамках учетной системы, оказался вдвое меньше чем реальный,

в результате чего пришлось срочно привлекать дополнительные банковские кредиты, причем из-за срочности ставки оказались выше, чем обычно.

Обратим здесь лишь внимание на то, что у этой компании было два акционера, которые в процессе выявления указанной выше проблемы

успели обвинить как друг друга, так и топ-именеджеров компании в воровстве денег, что в последствие крайне плохо сказалось на

общем уровне корпоративного климата.

Позже мы приведем пример, как правильно рассчитывать финансовый цикл и периоды оборачиваемости, основываясь на данных из

первичных документов, а также как необходимо настраивать автоматизированный управленческий учет, чтобы не вводить руководство

в замешательство.

Конечно же, возникает вопрос о том, как все-таки относиться к результатам расчетов на основе бухгалтерской отчетности.

Известно, что банки или инвестиционные компании для принятия решений о финансировании производят соответствующие расчеты

как минимум за пять кварталов, а, например, для ритейла еще и в ежемесячной разбивке. Суть такой необходимости состоит в том,

чтобы оценить не сами коэффициенты или показатели финансово-хозяйственного анализа, а их динамику, то есть еще одним из

важнейших направлений анализа является анализ темпов роста тех или иных финансово-экономических показателей. В связи с чем,

приведем здесь ключевое соотношение, которое определяет эффективность развития предприятия:

Т(ЧП) > Т(В) > Т(А) > 1,

где через Т(ЧП), Т(В) и Т(А) обозначены темпы роста чистой прибыли, валовой выручки и (совокупных) активов соответственно:

Т(ЧП) = стр.2400 текущего периода / стр.2400 предыдущего периода;

Т(В) = стр.2110 текущего периода / стр.2110 предыдущего периода;

Т(А) = стр.1600 на конец периода / стр.1600 на начало периода.

В заключение данного раздела кратко опишем методику анализа кредитоспособности предприятий, которая обычно используется

коммерческими банками, как экспресс-анализ кредитоспособностипотенциального заемщика.

Для определения кредитоспособности компании в рассмотрение берется некоторый набор ключевых финансово-экономических показателей,

например, четыре показателя K1, K2, K3 и K4, соответственно равные коэффициенту текущей ликвидности (L1),

коэффициенту промежуточного покрытия (L2), коэффициенту абсолютной ликвидности (L3) и коэффициенту автономии (S2),

определение и формулы расчетов этих коэффициентов см. выше.

Для значений каждого показателя из состава ключевых (в нашем случае K1, K2, K3 и K4) вводится ранжирование

по степени риска (чем ниже ранг, тем выше риск). Например, мы хотим использовать три степени риска:

Ранг3 – безрисковый;

Ранг2 – средний риск;

Ранг1 – высокий риск;

причем для показателя K1, коэффициента текущей ликвидности, ранжирование определяется следующим образом:

Ранг3, если K1 >= 2;

Ранг2, если 1 <= K1 < 2;

Ранг1, если K1 < 1;

для показателя K2, коэффициента промежуточного покрытия:

Ранг3, если K2 >= 1;

Ранг2, если 0,5 <= K2 < 1;

Ранг1, если K2 < 0,5;

для показателя K3, коэффициента абсолютной ликвидности:

Ранг3, если K3 >= 0,2;

Ранг2, если 0,15 <= K3 < 0,2;

Ранг1, если K3 < 0,15;

для показателя K4, коэффициента автономии:

Ранг3, если K4 >= 0,5;

Ранг2, если 0,4 <= K4 < 0,5;

Ранг1, если K4 < 0,4.

Далее для каждого из показателей K1, K2, K3 и K4 определяем его «вес» (v1, v2, v3 и v4) в системе выбранных показателей таким образом,

чтобы вес каждого был от нуля до единицы, и сумма всех весов равнялась единице:

0 < vi < 1, для каждого i = 1,2,3,4;

v1 +v2 + v3 + v4 = 1.

Наконец считаем итоговый показатель кредитоспособности (K) по формуле:

K = v1*Ранг(K1) + v2*Ранг(K2) + v3*Ранг(K3) + v4*Ранг(K4),

и определяем ранг кредитоспособности предприятия в соответствии, например, со следующей шкалой:

Ранг3 (безрисковая зона), если K >= 2,5;

Ранг2(зона среднего риска), если 1,5 <= K < 2,5;

Ранг1(зона высокого риска), если K < 1,5.

В кредитной политике банка может быть прописан следующий регламент принятия решений о кредитовании предприятий:

если предприятие имеет ранг 3 кредитоспособности, то кредит выдается, возможно, с какими-либо преференциями, например,

без залога и с более низкой ставкой, чем для прочих заемщиков; если предприятие имеет ранг 2 кредитоспособности,

то кредит выдается на общих условиях с полным обеспечением и ставкой, зависящей от качества обеспечения; если предприятие

попало в ранг 1, то возможно ставится сразу запрет на выдачу кредитов таким заемщикам, либо кредит может быть выдан только

после проведения более глубокого и детального анализа финансово-хозяйственной ситуации у обратившегося за кредитом предприятия.

Вообще говоря, анализ финансово-хозяйственного состояния компаний на основе бухгалтерской отчетности является крайне

недостаточным по многим причинам, одной из которых является тот факт, что анализируются прошлые периоды деятельности

и не берутся в учет перспективы развития, что является важным при инвестировании на длительный период. Поэтому в следующем

разделе мы окунемся в, так называемый, инвестиционный анализ.

Для иллюстрации и практического применения всего того набора формул, которые были изложены в данном разделе приводим конкретный

пример анализа финансово-хозяйственной деятельности предприятия в виде следующего Excel-файла:

СКАЧАТЬ

Пример финансово-экономического анализа

Читать далее —

Период оборачиваемости продаж и товарных запасов

Управление финансами

-

Предел потребительского спроса

-

Финансовая стратегия

-

Бюджетирование продаж и закупок

-

Финансовый поток и структура финансового цикла

-

Маржинальный отчет о прибылях и убытках P&L

-

Типовые финансово-хозяйственные операции. Баланс

-

Учет расходов в трех формах финансовой отчетности

-

Отражение бизнес-процесса в балансе предприятия

-

Эффективность операционной деятельности. EBITDA

-

БДДС-Финансовый поток-Кассовые разрывы-Cash Flow

-

Итоговый БДР. Итоговый прогнозный баланс

-

Примеры классических форм бухгалтерской отчетности

-

Финансово-экономический анализ предприятия

-

Период оборачиваемости продаж и товарных запасов

-

Разработка финансовой модели ритейла в EXCEL

-

Инвестиционная модель в EXCEL с NPV-анализом

-

Финмодель инвестпроекта в EXCEL, версия 2.0

-

Финансовые модели бюджетирования

Компания закупила материалы, отправила их в производство, изготовила продукцию, продала и получила деньги. Далее цикл повторяется. Чем больше таких повторений в течение года, тем выше деловая активность предприятия. В статье рассказываем, как измерить ее с помощью коэффициентов оборачиваемости. Показываем расчет на примере и дарим Excel-расчетчик.

Анализ деловой активности через оборачиваемость

Деловая активность – это широкое понятие. К ней относят результативность и эффективность деятельности. Рассматривают ее как способность предприятия занять свою стабильную нишу на рынке. Увязывают с количеством новых заказов, объемом выпуска продукции, остатками запасов.

Но что бы это ни было, деловую активность можно измерить на уровне конкретной организации. Это делается в том числе через расчет оборачиваемости. Последняя оценивается либо через коэффициент в оборотах, либо через продолжительность в днях. На этих двух группах показателей и сосредоточимся.

Предлагаем скачать Excel-расчетчик, который оценит деловую активность анализируемой вами компании. От вас потребуется лишь внести исходные данные и выбрать вид экономической деятельности.

Коэффициент оборачиваемости: общая формула и экономический смысл

Коэффициент оборачиваемости – это отношение выручки, а иногда себестоимости продаж к показателю, оборачиваемость которого рассчитывается. Вот его общая формула:

Коэффициент оборачиваемости =

Выручка (или Себестоимость продаж) ÷ Показатель, оборачиваемость которого вычисляем.

В знаменателе может быть много чего. Из наиболее частого это:

- активы;

- оборотные активы;

- отдельные составляющие оборотных активов, к примеру, запасы, дебиторка или деньги;

- кредиторская задолженность;

- собственный капитал.

Показатель из знаменателя формулы дает наименование коэффициенту в целом. Получается так: коэффициент оборачиваемости активов, коэффициент оборачиваемость запасов и т.п.

Давайте по порядку разберемся с тем:

- что характеризует этот показатель;

- в чем измеряется;

- есть ли норматив;

- какая динамика ожидается;

- когда в числителе будет выручка, а когда себестоимость;

- какой нюанс есть для знаменателя.

Что характеризует. Сколько оборотов за период совершает каждый рубль активов, оборотных средств, запасов, дебиторки, кредиторки или собственного капитала.

Важно понимать: эта трактовка отчасти условна. Ведь в числе активов есть внеоборотные. Они потому так и называются, что в обороте не участвуют. Или в знаменателе может оказаться собственный капитал. Он вообще является частью пассива, а потому оборачивается не сам по себе, а опосредованно – через то имущество, которое сформировалось за его счет.

Поэтому существует иной экономический смысл для коэффициента оборачиваемости: сколько рублей выручки или себестоимости продаж генерирует один рубль активов, запасов, кредиторки и т.д.

И еще нюанс про то, что в принципе считать оборотом. По сути, это период превращения из стартового состояния в такое же, но после прохождения процессов производства, продажи и завершения расчетов. Вот, к примеру, какими могут быть циклы для дебиторской и кредиторской задолженности (ДЗ и КЗ) торгового предприятия:

- Формирование ДЗ покупателя → Получение денег от покупателя и погашение ДЗ → Покупка на эти деньги товаров → Продажа товаров с отсрочкой платежа → Формирование ДЗ покупателя;

- Формирование КЗ перед поставщиком за полученные товары → Продажа товаров и получение денег от покупателей → Расчет с поставщиком → Покупка новой партии товаров → Формирование КЗ перед поставщиком за полученные товары.

В чем измеряется. В количестве оборотов, пусть даже условных. В принципе можно оценивать значение в рублях на рубль. Например, 1,5 для оборачиваемости активов – это 1,5 оборота за год или 1,5 рубля выручки на каждый рубль стоимости имущества.

Есть ли норматив. Нет, единого минимального порога для оборачиваемости не существует, ведь многое зависит от сферы деятельности, применяемой системы расчетов и сбытовой политики.

Допустим, одна компания работает с покупателями только по предоплате. Значит, ее дебиторка будет минимальной или даже отсутствующей. Таким же окажется и коэффициент оборачиваемости для этой задолженности. А в другой организации используют постоплату и даже предоставляют своим клиентам отсрочку в пару-тройку недель. В таком бизнесе долги дебиторов окажутся весомыми по сумме, а их оборачиваемость не такой скорой, как в первом варианте.

Однако ориентиры для коэффициента есть. Это, к примеру, среднеотраслевые значения. Их можно посчитать по данным Росстата. А еще сравнение делается с цифрами своей же компании за предыдущие периоды или со значениями предприятий-конкурентов.

Какая динамика ожидается. Положительная. Если коэффициент растет, значит, эффективность бизнеса увеличивается. Это легко понять на простом примере. В одной компании товар А стоимостью 1000 рублей за штуку продали тысячу раз и заработали миллион. В другой – было только десять продаж, значит, выручка составила всего 10 тыс. руб. Выходит, деловая активность первой организации на порядок выше.

Когда в числителе выручка, а когда себестоимость. Все зависит от знаменателя и от того, на что он завязан, прежде всего. Например, товары сразу идут на продажу, минуя производственный процесс. А еще у них кроме закупочной есть цена реализации, которая формирует доход. Поэтому для коэффициента оборачиваемости товаров в числителе нужна выручка.

А вот материалы сперва нужно обработать, превратить в готовый продукт и только потом продать. Их стоимость оседает в расходах. Поэтому их разумно соотносить с себестоимостью продаж.

Эта же логика работает для дебиторской и кредиторской задолженности. Дебиторка покупателей – это неоплаченная выручка. Значит, последняя и ставится в числитель. А кредиторка перед поставщиками – это часть себестоимости, за которую пока не рассчитались, к примеру, за материалы или электроэнергию. Поэтому оборачиваемость кредиторской задолженности рассчитывается через себестоимость продаж.

Заметим: частым является подход, когда в числителе всегда используется выручка независимо от того, что находится в знаменателе.

Какой нюанс есть для знаменателя. Нужно брать среднегодовое значение. Причина в том, что выручка или себестоимость берутся из отчета о финансовых результатах. Он формируется за период, например, за год. А знаменатель в коэффициентах оборачиваемости – это балансовая величина, то есть моментальная оценка на конкретный день.

Чтобы корректно использовать показатели за период и на дату в одной формуле, балансовые цифры усредняются. Для этого берется по половине, например, от активов на начало периода и на конец. Далее такие половинки складываются.

Теперь рассмотрим частные формулы оборачиваемости и применим их на практике. Исходные данные для расчетов возьмем из бухгалтерской отчетности ОАО «Завод «Реконд» за 2021 г. Это компания из Санкт-Петербурга, которая производит части электронных ламп и трубок.

Коэффициент оборачиваемости активов (КОб.А.)

Формула.

КОб.А. = Выручка ÷ (½ × Активы н.г. + ½ × Активы к.г.) =

= 2110 ОФР ÷ (½ × 1600 ББ н.г. + ½ × 1600 ББ к.г.)

где н.г., к.г. – начало и конец года;

ОФР – отчет о финансовых результатах;

ББ – бухгалтерский баланс;

цифры в формуле – номера строк в бухгалтерской отчетности.

Характеристика. Показывает способность активов генерировать доход от основной деятельности. Чем выше значение показателя, тем больше выручки приходится на каждый рубль, вложенный в имущество компании.

А еще это оценка эффективности управления активами в организации. Если на балансе много простаивающих станков, залежалой продукции, просроченной дебиторки, то оборачиваемость активов окажется ниже, чем могла бы быть.

Чтобы было на что ориентироваться, мы посчитали коэффициент в разрезе видов экономической деятельности. За основу вычислений брали данных из сборника Росстата «Финансы России – 2020». На рисунке 1 ниже показали значения по разделам. А в файле для скачивания из начала статьи приводятся величины по входящим в них группам.

Рисунок 1. Коэффициент оборачиваемости активов по предприятиям РФ

Пример. Для подсчета коэффициента оборачиваемости активов понадобятся цифры из баланса и отчета о финансовых результатах. Схему вычисления показали в таблице 1.

Таблица 1. Считаем КОб.А. для ОАО «Завод «Реконд»

|

Показатель |

2020 |

2021 |

Темп роста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Исходные данные, млн руб.: |

|||

|

– выручка |

518,7 |

539,4 |

4,0 |

|

– активы на начало года |

421,7 |

424,3 |

0,6 |

|

– активы на конец года |

424,3 |

492,8 |

16,1 |

|

Расчетное значение, обороты: |

|||

|

– КОб.А. |

1,23 |

1,18 |

-4,08 |

|

= 518,7 ÷ (½ × 421,7 + ½ × 424,3) |

= 539,4 ÷ (½ × 424,3 + ½ × 492,8) |

× |

КОб.А. за год стал меньше на 4%. Это некритично, но и не оптимально. Главная причина в том, что при росте выручки всего на 4% активы приросли на 16% только за 2021 г. Выходит, у предприятия экстенсивный тип развития: вовлекаемые ресурсы увеличиваются быстрее, чем отдача от них.

Коэффициент оборачиваемости оборотных средств (КОб.ОС.)

Формула.

КОб.ОС. = Выручка ÷ (½ × Оборотные активы н.г. + ½ × Оборотные активы к.г.) = 2110 ОФР ÷ (½ × 1200 ББ н.г. + ½ × 1200 ББ к.г.)

Характеристика. Значение расскажет о том, сколько оборотов делает каждый рубль текущих активов за год.

Оборотные средства или активы – это составная категория. К ним относятся запасы, дебиторка, деньги, ценные бумаги других компаний, выданные процентные займы. В данном коэффициенте они все вместе обобщены в знаменателе. Поэтому показатель отражает среднее количество оборотов сразу по совокупности этих элементов.

Величина говорит одновременно и о доходности бизнеса и об оптимизации остатков оборотных средств. Очевидно, чем ниже последние, тем выше оборачиваемость. Поэтому в выигрыше те, кто обходится минимумом материалов на складе, а товары и готовую продукцию продает «с колес», например, привозит или изготавливает только под заказ. Очевидно, что такой вариант подходит не для каждой организации. Поэтому и среднеотраслевые значения так сильно варьируются. Привели их на рисунке 2.

Рисунок 2. Коэффициент оборачиваемости оборотных средств по видам экономической деятельности

Пример. Для расчета опять нужны две строки из бухгалтерской отчетности (см. таблицу 2). В числителе остановимся на выручке. А в знаменателе окажутся оборотные средства – итог II раздела бухгалтерского баланса.

Таблица 2. Вычисляем КОб.ОС.

|

Показатель |

2020 |

2021 |

Темп роста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Исходные данные, млн руб.: |

|||

|

– выручка |

518,7 |

539,4 |

4,0 |

|

– оборотные активы на начало года |

314,5 |

314,4 |

-0,1 |

|

– оборотные активы на конец года |

314,4 |

339,4 |

8,0 |

|

Расчетное значение, обороты: |

|||

|

– КОб.ОС. |

1,65 |

1,65 |

0,03 |

|

= 518,7 ÷ (½ × 314,5 + ½ × 314,4) |

= 539,4 ÷ (½ × 314,4 + ½ × 339,4) |

× |

По данному показателю значение за 2020-2021 гг. практически не изменилось. Произошло совсем мизерное увеличение на 0,03%. Выходит, с точки зрения оборачиваемости текущих активов ситуация стабильна.

Коэффициент оборачиваемости запасов (КОб.З.)

Формула.

КОб.З. = Себестоимость продаж ÷ (½ × Запасы н.г. + ½ × Запасы к.г.) =

= 2120 ОФР ÷ (½ × 1210 ББ н.г. + ½ × 1210 ББ к.г.)

Характеристика. Величина коэффициента – это количество циклов превращения материалов в готовый продукт, его последующей продажи и покупки новой партии материальных ценностей.

Если компания торговая, то в числителе лучше использовать выручку. Если производственная, как в нашем примере, то себестоимость продаж. О причинах уже писали выше. Здесь кратко отметим: удельный вес материалов в структуре запасов у ОАО «Завод «Реконд» на конец 2021-го составлял 70%. При таком раскладе себестоимость в формуле вполне обоснована.

По оборачиваемости запасов лидируют те компании, которые сумели минимизировать свои складские остатки, но при этом сохранили широкий ассортимент. Так как обеднение последнего непременно скажется на снижении выручки, а значит, на уменьшении величины коэффициента. В статье «Анализ складских запасов ABC/XYZ: что это и как провести» рассказывали про один из способов рационального сокращения запасов.

Для данного показателя мы не сможем посчитать средние значения по видам деятельности. Причина в том, что Росстат не приводит данные о величине запасов в своих сборниках.

Пример. Заметьте, каждый следующий рассчитываемый коэффициент оказывает меньше предыдущего (см. таблицу 3). Это справедливо, ведь оборотные средства меньше совокупных активов, а запасы – лишь часть от оборотных средств. В балансе они приводятся в самой первой строке II раздела.

Таблица 3. Определяем КОб.З.

|

Показатель |

2020 |

2021 |

Темп роста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Исходные данные, млн руб.: |

|||

|

– себестоимость продаж |

393,7 |

397,8 |

1,1 |

|

– запасы на начало года |

142,1 |

165,6 |

16,5 |

|

– запасы на конец года |

165,6 |

195,7 |

18,2 |

|

Расчетное значение, обороты: |

|||

|

– КОб.З. |

2,56 |

2,20 |

-13,93 |

|

= 393,7 ÷ (½ × 142,1 + ½ × 165,6) |

= 397,8 ÷ (½ × 165,6 + ½ × 195,7) |

× |

КОб.З. за год стал меньше почти на 14%. Это плохо, ведь запасы считаются самыми неликвидными из текущих активов. В них «омертвляются» деньги бизнеса. Выходит, снижение их оборачиваемости – это потеря в доходах и ослабление платежеспособности предприятия.

Подробнее про анализ ликвидности и платежеспособности можно посмотреть в статье «Анализ ликвидности предприятия».

Коэффициент оборачиваемости дебиторской задолженности (КОб.ДЗ.)

Формула.

КОб.ДЗ. = Выручка ÷ (½ × Дебиторская задолженность н.г. + ½ × Дебиторская задолженность к.г.) = 2110 ОФР ÷ (½ × 1230 ББ н.г. + ½ × 1230 ББ к.г.)

Характеристика. Значение показывает количество оборотов дебиторки за год. Оно говорит, насколько эффективно строится работа с должниками, а еще характеризует специфику расчетов в компании. Если величина получается весомой, то высока вероятность, что в организации предоставляется отсрочка платежа, причем на солидный срок. Или, как вариант, управление дебиторкой мало эффективно, поэтому накопились приличные долги со стороны покупателей и прочих контрагентов.

Правда, важно понимать: часть просроченной и ничем необеспеченной дебиторки в балансе не показывается. Это делается за счет создания резерва по сомнительным долгам, который минусует эту величину из средств в расчетах. Узнать о том, формировался ли резерв и какова его сумма, можно из пояснений к балансу и отчету о финансовых результатах. Там такая информация приводится в таблице «Наличие и движение дебиторской задолженности».

Если резерв создавался, значит, реальная оборачиваемость дебиторки еще меньше, чем та, что вышла по балансовым цифрам. Ведь в действительности средства в расчетах больше значений по строке 1230 ББ как раз на сумму этого резерва.

На рисунке 3 показали средние значения КОб.ДЗ. по видам деятельности.

Рисунок 3. Коэффициент оборачиваемости дебиторской задолженности

Пример. Посчитаем два значения коэффициента. Первое – по балансовой величине дебиторской задолженности, а второе – по скорректированной с учетом резерва по сомнительным долгам (см. таблицу 4). Это поможет увидеть, сколько оборотов в год делает каждый рубль совокупной дебиторки с учетом ее просроченной величины.

Таблица 4. Определяем КОб.ДЗ.

|

Показатель |

2020 |

2021 |

Темп роста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Исходные данные, млн руб.: |

|||

|

– выручка |

518,7 |

539,4 |

4,0 |

|

– дебиторская задолженность на начало года (уменьшенная на резерв*) |

51,0 |

48,2 |

-5,4 |

|

– дебиторская задолженность на конец года (уменьшенная на резерв) |

48,2 |

76,4 |

58,4 |

|

– дебиторская задолженность на начало года (без учета резерва) |

59,7 |

56,3 |

-5,6 |

|

– дебиторская задолженность на конец года (без учета резерва) |

56,3 |

84,8 |

50,5 |

|

Расчетное значение, обороты: |

|||

|

– КОб.ДЗ.(уменьшенная на резерв) |

10,46 |

8,66 |

-17,23 |

|

= 518,7 ÷ (½ × 51,0 + ½ × 48,2) |

= 539,4 ÷ (½ × 48,2 + ½ × 76,4) |

× |

|

|

– КОб.ДЗ.(без учета резерва) |

8,94 |

7,64 |

-14,52 |

|

= 518,7 ÷ (½ × 59,7 + ½ × 56,3) |

= 539,4 ÷ (½ × 56,3 + ½ × 84,8) |

× |

|

|

Примечание: *резерв – это резерв по сомнительным долгам |

Деньги от дебиторов в 2021-м поступали в компанию медленнее, чем в 2020-м. При таком раскладе денежный оборот «обескровливается» и компания, по сути, в большей мере финансирует чужой бизнес.

Процент снижения КОб.ДЗ. оказался существенным – 17% по балансовым цифрам и чуть меньше – 14,5% – по тем, что скорректированы на величину резерва по сомнительным долгам. К слову, такое соотношение темпов роста – это хороший знак, который говорит: величина просроченных долгов в среднем уменьшилась.

Коэффициент оборачиваемости кредиторской задолженности (КОб.КЗ.)

Формула.

КОб.КЗ. = Себестоимость продаж ÷ (½ × Кредиторская задолженность н.г. + ½ × Кредиторская задолженность к.г.) = 2120 ОФР ÷ (½ × 1520 ББ н.г. + ½ × 1520 ББ к.г.)

Характеристика. Отражает, сколько раз долги компании перед контрагентами обернутся за год или иной период. Выше отмечали, что кредиторку разумно соотносить с себестоимостью продаж, а не с выручкой, так как она больше связана с расходами бизнеса, а не с доходами.

К слову, допустимо показать в числителе не только прямые траты компании, но вообще все, которые связаны с основной деятельностью. Для этого нужно приплюсовать коммерческие и управленческие расходы. Они приводятся в строках 2210 и 2220 отчета о финансовых результатах.

Оборачиваемость кредиторской задолженности часто сравнивают с оборотами по дебиторской. Это так, потому что и то, и другое связано с системой расчетов предприятия. А еще с тем, насколько ликвидным оно будет. Хорошо, когда КОб.ДЗ оказывается выше, чем КОб.КЗ. Причина в следующем: если долги контрагентов возвращаются скорее, чем сама компания погашает свои обязательства, то вероятность нехватки денег снижается. Техническая неплатежеспособность таким организациям грозит меньше.

Смотрите на рисунке 4, какой является средняя оборачиваемость кредиторки в отраслевом разрезе.

Рисунок 4. Коэффициент оборачиваемости кредиторской задолженности по предприятиям РФ

Пример. По кредиторке не формируются никакие резервы. Поэтому в балансе она приводится в полной величине, в том числе с просроченной в составе. Посчитаем, чему равен коэффициент для ОАО «Завод «Реконд» в таблице 5.

Таблица 5. Определяем КОб.КЗ.

|

Показатель |

2020 |

2021 |

Темп роста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Исходные данные, млн руб.: |

|||

|

– себестоимость продаж |

393,7 |

397,8 |

1,1 |

|

– кредиторская задолженность на начало года |

154,3 |

150,4 |

-2,5 |

|

– кредиторская задолженность на конец года |

150,4 |

174,6 |

16,1 |

|

Расчетное значение, обороты: |

|||

|

– КОб.КЗ. |

2,58 |

2,45 |

-5,27 |

|

= 393,7 ÷ (½ × 154,3 + ½ × 150,4) |

= 397,8 ÷ (½ × 150,4 + ½ × 174,6) |

× |

Опять наблюдается снижение показателя, но в случае с кредиторкой оно играет на руку предприятию. Особенно хорошо, когда замедление в погашении долгов связано не с просрочкой, а с тем, что удалось по согласованию с поставщиками продлить сроки оплаты.

Коэффициент оборачиваемости собственного капитала (КОб.СК.)

Формула.

КОб.СК. = Выручка ÷ (½ × Капитал и резервы н.г. + ½ × Капитал и резервы к.г.) = 2110 ОФР ÷ (½ × 1300 ББ н.г. + ½ × 1300 ББ к.г.)

Характеристика. Коэффициент рассказывает, сколько рублей выручки приходится на рубль собственного капитала.

Это традиционный показатель для оценки оборачиваемости. Но важно понимать, что собственный капитал по своей природе не может обращаться, ведь он является пассивом. Поэтому его обращение реализуется через те активы, которые он сформировал. Раз так, то КОб.СК. стоит воспринимать, прежде всего, как характеристику доходности капитала собственников.

Есть еще один момент, который отличает этот коэффициент от рассмотренных ранее. Он единственный может оказаться отрицательным. Так будет у компаний с большим непокрытым убытком. Это крайне негативная ситуация, в которой КОб.СК. отчасти теряет свой смысл. Действительно, разве есть логика в скольких-то рублях выручки, которые генерирует (-1) руб. собственного капитала.

На рисунке 5 обобщили среднеотраслевые величины для КОб.СК.

Рисунок 5. Коэффициент оборачиваемости собственного капитала

Пример. У ОАО «Завод «Реконд» прибыльный бизнес. Поэтому показатель будет положительным (таблица 6).

Таблица 6. Вычисляем КОб.СК.

|

Показатель |

2020 |

2021 |

Темп роста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Исходные данные, млн руб.: |

|||

|

– выручка |

518,7 |

539,4 |

4,0 |

|

– собственный капитал на начало года |

245,1 |

248,7 |

1,5 |

|

– собственный капитал на конец года |

248,7 |

291,2 |

17,1 |

|

Расчетное значение, обороты: |

|||

|

– КОб.СК. |

2,10 |

2,00 |

-4,91 |

|

= 518,7 ÷ (½ × 245,1 + ½ × 248,7) |

= 539,4 ÷ (½ × 248,7 + ½ × 291,2) |

× |

Доходность собственного капитала сократилась почти на 5%. Выходит, средства собственников стали генерировать меньше дохода. Понятно, что величина уменьшения для КОб.СК. не является критичной. Однако направленность изменений носит явно негативный характер.

Теперь рассмотрим вторую группу показателей.

Продолжительность одного оборота: формула и характеристика показателя

Продолжительность оборота в днях – это еще одна группа показателей для измерения деловой активности. Их легко посчитать, когда знаешь коэффициент оборачиваемости. Например, если активы делают два оборота за год, значит, один цикл обращения длится примерно 183 дня (365 дней ÷ 2 оборота).

Однако есть и собственная формула расчета без использования коэффициента. Покажем сразу оба варианта.

Т = 365 (366) ÷ К

где Т – продолжительность оборота;

К – коэффициент оборачиваемости.

В этой формуле знаменатель определяет, продолжительность чьего оборота рассчитывается. Если К взято для активов, значит, это дни одного оборота активов и т.д.

Т = 365 (366) × Показатель, для которого вычисляется продолжительность оборота ÷ Выручка (или Себестоимость продаж)

Во втором подходе числитель и знаменатель – это перевернутая формула для коэффициента оборачиваемости. А 365 (366) – количество дней в году. Так как К мы рассчитывали по годовой отчетности, значит, Т будем определять тоже по году. Если он високосный, то берется 366. В остальных случаях подходит 365.

Заметим: в практике финансовых вычислений дни в году иной раз округляют до 360. Исходят из предположения, что каждый месяц длится 30 дней. Значит, квартал окажется равным 90, а полугодие – 180. К слову, продолжительность оборота можно считать в поквартальном или полугодовом разрезе. Для этого выручка или себестоимость берутся именно за эти периоды.

Не считаем нужным приводить частные формулы продолжительности оборота для активов, оборотных средств, запасов и т.д. Как кажется, они очевидны. Лучше сосредоточимся на общих характеристиках для данной группы показателей. Выделим пять главных:

- продолжительность оборота показывает, за какой период конкретный элемент активов или пассивов сделает один полный оборот;

- значение измеряется в днях;

- ожидается уменьшение показателя, так как чем меньше времени нужно, например, активам, чтобы обернуться, тем скорее они принесут доход;

- норматива нет по тем же причинам, что и для коэффициента оборачиваемости;

- по продолжительности оборота рассчитывается длительность производственного, операционного и финансового циклов компании.

Определим значения Т для ОАО «Завод «Реконд» в таблице 7.

Таблица 7. Считаем Т

|

Показатель |

2020 |

2021 |

Темп роста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Продолжительность оборота, дни: |

|||

|

– активов |

298,48 |

310,3 |

3,97 |

|

– оборотных средств |

221,89 |

221,2 |

-0,30 |

|

– запасов |

143,07 |

165,8 |

15,87 |

|

– дебиторской задолженности (уменьшенной на резерв) |

34,99 |

42,2 |

20,49 |

|

– дебиторской задолженности (без учета резерва) |

40,93 |

47,8 |

16,67 |

|

– кредиторской задолженности |

141,61 |

149,1 |

5,28 |

|

– собственного капитала |

174,20 |

182,7 |

4,87 |

Поскольку в основе расчета лежат значения K, то динамика для продолжительности оборота та же, что описывали выше, только в обратную сторону. Выросли все Т, кроме оборотных средств. Однако сокращение по ним – уж очень скромное. Всего около 1/3 дня. Наихудшая ситуация возникла по дебиторке: оплата от покупателей замедлилась в среднем на 20 дней.

Главная » ⚡ Финансовый анализ » Деловая активность » Анализ деловой активности предприятия на примере ОАО «Газпромнефть». 5 основных коэффициентов оборачиваемости. Формула расчета.

На чтение 3 мин Просмотров 31к.

Анализ деловой активности позволяет сделать вывод об эффективности деятельности предприятия.

Можно выделить следующие 5 основных коэффициентов деловой активности (коэффициенты оборачиваемости) предприятия:

- коэффициент оборачиваемости активов – показывает интенсивность и количество оборотов активов;

- коэффициент оборачиваемости собственного капитала – показывает интенсивность и количество оборотов собственного капитала;

- коэффициент оборачиваемости оборотных активов – показывает интенсивность и количество оборотов оборотных средств;

- коэффициент оборачиваемости дебиторской задолженности – показывает интенсивность и количество оборотов дебиторской задолженности предприятия;

- коэффициент оборачиваемости кредиторской задолженности – показывает интенсивность и количество оборотов кредиторской задолженности организации.

Формула расчета коэффициентов деловой активности предприятия

Коэффициент оборачиваемости активов = Выручка от реализации продукции / Среднегодовая стоимость активов

Коэффициент оборачиваемости активов = стр.10 Форма №2 / 0,5*(стр.300 на начало года +стр.300 на конец года)

Коэффициент оборачиваемости собственного капитала = Выручка от реализации продукции / Среднегодовая стоимость собственного капитала

Коэффициент оборачиваемости собственного капитала = стр.10 Форма №2 / 0,5 * ( стр.490 на начало года + стр.490 на конец года)

Коэффициент оборачиваемости оборотных активов = Выручка от реализации продукции / Средний размер оборотных активов

Коэффициент оборачиваемости оборотных активов = стр.10 Форма №2 / 0,5* (стр.290 на начало года + стр.290 на конец года)

Коэффициент оборачиваемости дебиторской задолженности = Выручка от реализации товаров и услуг / Средняя величина дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности = стр.10 Форма №2 / 0,5*(стр.230 на начало года + стр.240 на начало года + стр.240 на конец года + стр.240 на конец года).

Коэффициент оборачиваемости кредиторской задолженности = Выручка от реализации товаров и услуг / Средняя величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = стр.10 Форма №2 / 0,5*(стр.620 на начало года + стр.620 на конец года)

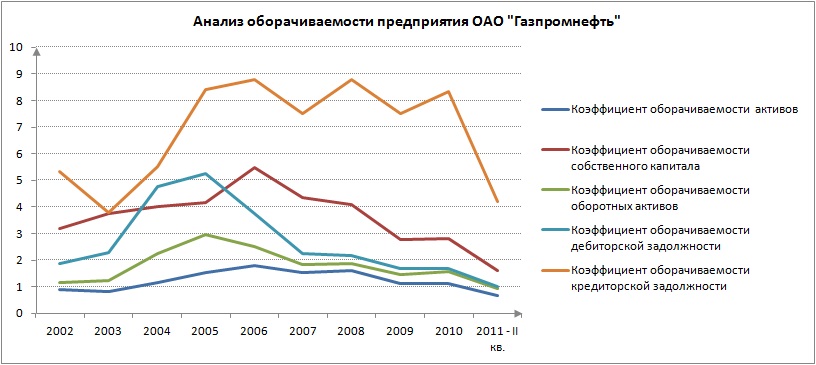

Анализ деловой активности предприятия ОАО «Газпромнефть»

Анализ коэффициент оборачиваемости (деловой активности) позволяет сделать вывод о степени и интенсивности использования различных активов предприятия. Важно отличие коэффициентов деловой активности от коэффициентов рентабельности заключается в том, что первые показывают интенсивность использования, тогда как вторые – прибыльность.

На рисунке ниже представлен динамический и сравнительный анализ коэффициентов оборачиваемости предприятия ОАО «Газпромнефть». Максимальная интенсивность оборота у коэффициента оборачиваемости кредиторской задолженности, это говорит о том, что предприятие часто привлекает заемные средства. Коэффициент оборачиваемости собственного капитала снижается – это может происходить вследствие роста уставного капитала предприятия, резервов и нераспределенной прибыли. Остальные коэффициенты аналогично снижаются – это происходит вследствие бурного роста рентабельности оборотных активов предприятия. Так на 2010 год рентабельность оборотных активов составила 35%. Полезно проводить анализ сразу по нескольким направлениям, например, оборачиваемости — рентабельности, рентабельности — ликвидности, оборачиваемость — финансовая устойчивость и т.д. Это даст комплексное восприятие ситуации и перспектив развития предприятия.

Автор: к.э.н. Жданов И.Ю.

![]()

Василий Жданов

Сооснователь школы «Инвестиционной оценки», инвестор, спикер в бизнес-школе РГГУ, автор книг-бестселлеров «Финансовый анализ предприятия с помощью коэффициентов и моделей», «Инвестиционная оценка проектов и бизнеса», «Прогнозирование доходности и риска инвестиций на фондовом рынке». Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий. Лауреат премии Всероссийского конкурса на лучшую научную книгу от Фонда развития отечественного образования

Новая версия Excel-таблицы

«Финансовый анализ РСБУ (Россия)»

версия 6.0 от 24 августа 2022

Используются российские Баланс и ОПУ.

Посмотрите, может быть вам больше подойдет Финансовый анализ МСФО

Самый простой и быстрый способ понять как идут дела на предприятии и при этом получить объективную картину из первых рук, свободную от чьих-либо пристрастных истолкований — проанализировать баланс и отчет о прибылях и убытках (ОПУ). Как это сделать?

Существует система финансовых коэффициентов, вычисляемых по балансу и ОПУ, которая полностью описывает состояние предприятия. Представьте, что у Вас в руках «экономический барометр», вы видите текущее состояние и тенденцию: дела идут в гору, предприятие стабильно или дела ухудшаются. Кроме того, ряд коэффициентов нужен при разработке бизнес-плана и оценке бизнеса.

Меня зовут Владимир Прохоров (ИП Прохоров В.В., ОГРНИП 311645410900040), я занимаюсь экономическими расчетами более 20 лет. С 1992 по 2008 год работал программистом и начальником отдела IT в банках и коммерческих организациях. Имею большой опыт в разработке программного обеспечения для банковских систем и бухгалтерии. С 2008 года разрабатываю Excel-таблицы экономическиой и управленческой тематики.

Со мной можно связаться по почте v_v_prokhorov@mail.ru (v_v_prokhorov@mail.ru), по телефону +7 927 055 9473, ВКонтакте vk.com/vvprokhorov

Предлагаю вам таблицу Excel для финансового анализа по данным баланса и ОПУ. Используются формы указанных отчетов построенные согласно российским стандартам бухгалтерского учёта (РСБУ).

Таблица делает

- Горизонтальный и вертикальный анализ баланса

- Горизонтальный и вертикальный анализ ОПУ

- Рассчитывает структуру активов по группам А1, А2, А3, А4

- Рассчитывает структуру пассивов по группам П1, П2, П3, П4

- Рассчитывает налоговую нагрузку, рентабельность проданных товаров, рентабельность активов по методике ФНС (Пр. ФНС от 30.05.2007 N ММ-3-06/333@ и от 08.04.2011 N ММВ-7-2/258@). Вероятность попасть в план выездных проверок налоговой службы повышается, если: Налоговая нагрузка ниже среднеотраслевого значения, Рентабельность ниже среднеотраслевых показателей на 10 % и более.

- Рассчитывает

- Коэффициенты ликвидности

- Коэффициенты финансовой устойчивости

- Коэффициенты деловой активности

- Коэффициенты рентабельности

- Новое в версии 6.0: Таблица работает в Google таблицах

- Новое в версии 5.3: Форма Баланса соответствует приказу Минфина от 19.04.2019 № 61н. Добавлены пояснениями в виде формул расчета с краткими обозначениями строк балансу и ОПУ

- Новое в версии 5.2: Добавлена возможность работы на Mac в Excel 2011 и 2016

- Новое в версии 5.1: Добавлена оценка риска банкротства по шести моделям

- 5-ти факторная модель Альтмана для компаний котирующихся на бирже

- 5-ти факторная модель Альтмана для компаний не котирующихся на бирже

- 4-х факторная модель Альтмана для компаний на развивающихся рынках

- Модель Чессера оценки рейтинга заемщика

- Модель Таффлера-Тишоу

- Модель ИГЭА (иркутская модель)

Строит графики перечисленных показателей (более 70) в динамике за 8 периодов.

Посмотрите подробнее в Демо-версии

Очень важное удобство

Мне хотелось сделать таблицу как можно более удобной для работы, поэтому я снабдил все коэффициенты справочной информацией. Для всех рассчитываемых показателей даны:

- Пояснения смысла показателя

- Формулы расчета с кодами строк балансу и ОПУ

- Формулы расчета с краткими обозначениями строк баланса и ОПУ

- Нормативные значения (если есть)

Например:

Показатели, выходящие за нормативные границы, выделяются цветом. Таким образом, вы можете ипользовать эту таблицу еще и как справочник.

Обозначения коэффициентов можно менять, делать более понятными, соответственно будут изменяться обозначения на графиках

За сколько отчетных периодов можно вводить данные

Можно вводить данные за 8 периодов и меньше. Т.е. за 8 лет, 8 полугодий, 8 кварталов, 8 месяцев. Если вам нужны не просто значения коэффициентов, а динамика — желательно вводить данные за одинаковые периоды. Иными словами, ввести данные 4-х годовых балансов и 4-х квартальных будет не совсем правильно. Впрочем, это на Ваше усмотрение.

Если есть данные меньше чем за 8 периодов, можно поступить одним из двух способов.

- Заполнить нулями «лишние» места.

- Повторить данные одного из периодов несколько раз. Так сделано в примере далее.

Как все это выглядит?

Таблица «Финансовый анализ РСБУ (Россия)» состоит из 13 листов. Первый два листа содержат важную информацию и пояснения по работе с таблицей.

Два листа с балансом и ОПУ.

Девять листов с 5-го по 13-й содержат результаты расчетов и графики. Эти 9 листов показаны ниже с краткими пояснениями.

Листы защищены от случайных изменений, а проще говоря — от порчи формул. Не защищенные ячейки, предназначенные для ввода, залиты голубоватым фоном, выделяющим их на листе. Если понадобится, защиту можно снять. Посмотрите подробнее в Демо-версии

Описание таблицы «Финансовый анализ РСБУ (Россия)»

Лист «Баланс» — Горизонтальный и вертикальный анализ баланса

Посмотрите подробнее в Демо-версии Как получить таблицу

На этом листе вы вводите данные баланса за 8 периодов (лет, кварталов, месяцев). Числа надо вводить в ячейки залитые фоном. Промежуточные и общие итоги, горизонтальный и вертикальный анализ баланса расcчитывает таблица.

Можно вводить данные и за меньшее число периодов.

В исходном состоянии таблица содержит данные семи Балансов за 2013 — 2019 годы. Данные за 2019 год введены дважды, чтобы заполнить 7 и 8-й период.

Лист «ОПУ» — Горизонтальный и вертикальный анализ Отчета о прибылях и убытках

Посмотрите подробнее в Демо-версии Как получить таблицу

На этом листе вы вводите данные Отчета о прибылях и убытках за 8 периодов (лет, кварталов, месяцев). Числа вводятся в ячейки залитые фоном. Промежуточные и общие итоги, горизонтальный и вертикальный анализ ОПУ рассчитывает таблица.

Можно вводить данные и за меньшее число периодов.

В исходном состоянии таблица содержит данные семи ОПУ за 2013 — 2019 годы. Данные за 2019 год введены дважды, чтобы заполнить 7 и 8-й период.

И это все! 99% работы сделано.

Потребуется ввести еще суммы уплаченных налогов и длину отчетного периода. Дальше 9 листов с анализом финансового состояния, включающих расчет 70 коэффициентов и 50 графиков. Графики можно скопировать и вставить в свою работу.

Лист «ОПУ-Граф» — Диаграммы Waterfall для ОПУ

Посмотрите подробнее в Демо-версии Как получить таблицу

Диаграммы Waterfall для Отчета о прибылях и убытках для каждого из 8 периодов. Слева выручка, справа чистая прибыль. Зеленое — статьи доходов, красное — статьи расходов.

Лист «ОП» — Основные показатели и налоговая нагрузка

На этом листе надо ввести суммы уплаченных налогов.

Основные показатели

Налоговая нагрузка

Ликвидность баланса

Посмотрите подробнее в Демо-версии Как получить таблицу

Таблица рассчитывает динамику основных показателей:

1. Валюты баланса

2. Выручки

3. Себестоимости

4. Валовой прибыли

4. Прибыли от продаж

5. Прибыли до налогообложения

6. Чистой прибыли

7. Налоговой нагрузки

8. Рентабельности проданных товаров

9. Рентабельности активов

10. Ликвидности баланса

Вероятность попасть в план выездных проверок налоговой службы повышается, если:

• Налоговая нагрузка ниже среднеотраслевого значения.

• Рентабельность ниже среднеотраслевых показателей на 10% и более.

Лист «Активы» — Структура и динамика активов

Посмотрите подробнее в Демо-версии Как получить таблицу

На этом листе ничего вводить не надо, таблица все рассчитывает по данным листов «Баланс» и «ОПУ».

Таблица рассчитывает динамику общей суммы активов и групп активов (А1, А2, А3, А4) в абсолютных числах и в процентах.

Лист «Пассивы» — Структура и динамика пассивов

Посмотрите подробнее в Демо-версии Как получить таблицу

На этом листе ничего вводить не надо, таблица сама все рассчитывает по данным листов «Баланс» и «ОПУ».

Таблица рассчитывает динамику общей суммы пассивов и групп пассивов (П1, П2, П3, П4) в абсолютных числах и в процентах.

Лист «Ликвидность» — Показатели ликвидности

Посмотрите подробнее в Демо-версии Как получить таблицу

Таблица рассчитывает показатели и динамику ликвидности:

1. Текущей ликвидности

2. Перспективной ликвидности

3. Коэф. текущей ликвидности

4. Общего показателя ликвидности

5. Коэф. быстрой ликвидности

6. Коэф. абсолютной ликвидности

Лист «ФинУст» — Показатели финансовой устойчивости

Посмотрите подробнее в Демо-версии Как получить таблицу

На этом листе все рассчитывает таблица по данным листов «Баланс» и «ОПУ».

Таблица рассчитывает показатели и динамику финансовой устойчивости:

1. Собственных оборотных средств

2. Коэф. обеспеченности собственными средствами

3. Коэф. обеспеченности материальных запасов собственными средствами

4. Коэф. маневренности собственного капитала

5. Коэф. маневренности собственных оборотных средств

6. Коэф. постоянного актива

7. Коэф. структуры заемного капитала

8. Коэф. долгосрочного привлечения заемных средств

9. Коэф. реальной стоимости имущества

10. Коэф. автономии (финансовой независимости)

11. Коэф. соотношения заемных и собственных средств (самофинансирования).

12. Коэф. финансовой напряженности

13. Коэф. соотношения мобильных и иммобилизованных активов

Лист «ДелАктив» — Показатели деловой активности

Посмотрите подробнее в Демо-версии Как получить таблицу

На этом листе надо ввести длину отчетного периода в днях (год 365, квартал 91, месяц 30), все остальное рассчитывает таблица по данным листов «Баланс» и «ОПУ».

Таблица рассчитывает показатели и динамику деловой активности:

1. Коэф. оборачиваемости активов

2. Коэф. оборачиваемости собственного капитала

3. Коэф. оборачиваемости оборотных активов

4. Коэф. оборачиваемости запасов и затрат активов

5. Коэф. оборачиваемости дебиторской задолженности

6. Коэф. оборачиваемости кредиторской задолженности

7. Коэф. оборачиваемости денежных средств

8. Период оборота активов

9. Период оборота собственного капитала

10. Период оборота оборотных активов

11. Период оборота запасов и затрат активов

12. Период оборота дебиторской задолженности

13. Период оборота кредиторской задолженности

14. Период оборота денежных средств

Лист «Рентабельность» — Показатели рентабельности

Посмотрите подробнее в Демо-версии Как получить таблицу

На этом листе ничего вводить не надо, все рассчитывается по данным листов Баланс и ОПУ.

Таблица рассчитывает показатели и динамику рентабельности:

1. Коэф. рентабельности активов

2. Коэффициент рентабельности оборотных активов

3. Коэффициент рентабельности основных средств

4. Коэффициент рентабельности собственного капитала

5. Коэффициент рентабельности постоянного капитала

6. Коэффициент рентабельности продаж

7. Коэффициент бухгалтерской рентабельности от обычной деятельности

8. Коэффициент чистой рентабельности

9. Коэффициент валовой рентабельности

10. Коэффициент рентабельности затрат

Возможно, вам надоели многочисленные «На этом листе ничего вводить не надо», но на самом деле, очень удобно иметь таблицу, которая сама все считает. Посмотрите подробнее в Демо-версии

Лист «Риск» — Оценка риска банкротства

На этом листе надо ввести рыночную стоимость компании для котирующихся на бирже; дебиторскую задолженности учредителей и доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества для расчета чистых активов согласно Пр. Минфина РФ от 28 августа 2014 г. N 84н.

Посмотрите подробнее в Демо-версии Как получить таблицу

Таблица рассчитывает:

1. Пятифакторную модель Альтмана для компаний котирующихся на бирже

2. Пятифакторную модель Альтмана для компаний не котирующихся на бирже

3. Четырехфакторную модель Альтмана для компаний на развивающихся рынках

4. Модель Чессера оценки рейтинга заемщика

5. Модель Таффлера-Тишоу

6. Модель ИГЭА (иркутская модель)

Для моделей 1-5 вероятность банкротства показана цветом: низкая, неопределенно, высокая. Для модели ИГЭА вероятность банкротства выражена в процентах.

Что вы получаете заказывая таблицу «Финансовый анализ РСБУ (Россия)»

Вам не надо искать формулы финансовых коэффициентов, они уже собраны и введены в ячейки таблицы. Таблица делает за Вас всю сложную утомительную работу и дает готовые финансовые показатели в виде чисел и графиков. 70 показателей и 50 графиков. Сами формулы тоже приведены, и таблицу можно использовать как справочник.

Для всех коэффициентов вы получаете:

- Краткое пояснение.

- Формулу расчета.

- Нормативные границы. Показатели, выходящие за нормативные границы, выделяются цветом.

- Динамику показателя — изменение показателя по отношению к предыдущему периоду.

- График абсолютных значений.

- График относительных изменений в процентах.

Таким образом, вы вводите данные баланса и ОПУ и получаете 9 листов безошибочных расчетов финансовых показателей и красивых графиков.

Если вы студент и вам нужен диплом или курсовая — остается только написать вступительную часть и выводы.

Таблицы работают в Excel для Windows (Excel 2007, 2010, 2013, 2016, 365) и Mac (Excel 2011, 2016, 365), Google таблицах.

Как получить таблицу

Если вы хотите понять как идут дела на предприятии или написать диплом по анализу финансового состояния предприятия вы можете получить эту Excel-таблицу «Финансовый анализ РСБУ (Россия)», заплатив 1995 руб. одним из указанных ниже способов.

За эти деньги вы получаете огромную экономию времени и сил. Вы получаете отличный рабочий инструмент, который освобождает от сложной кропотливой работы в Excel, дает возможность сосредоточиться на результате.

Перейти к способам оплаты >>>

Я знаю о чем многие подумали: хорошо бы узнать мнение покупателей этой таблицы. Вот что пишут покупатели в гостевой книге сайта:

Сергей [13.04.2016 в 17:19]