На чтение 11 мин Просмотров 30.7к.

Разберем: как проводится оценка акций, инвестиционных портфелей, паевых инвестиционных фондов и инвестиционных стратегий. Рассмотрим на практическом примере с использованием программы Excel как можно самостоятельно провести анализ акций и оценить эффективность инвестиций (инвестиционных портфелей). Предметом оценки эффективности управления выступают инвестиции, под которыми понимается широкий пласт различных производных финансовых инструментов: акции, облигации, фьючерсы, инвестиционные портфели, паевые инвестиционные фонды, хеджевые фонды, а также инвестиционные стратегии на фондовом рынке.

Содержание

- Инфографика: Оценка эффективности инвестиций, инвестиционного портфеля, акций

- Показатели эффективности инвестиций на фондовом рынке

- Доходность инвестиций. Оценка и анализ акций

- Пример оценки доходности акций ОАО «Газпром» в Excel

- Прогнозирование доходности акции

- Оценка риска акции в Excel

- Оценка эффективности инвестиций. Коэффициент Шарпа

- Формула расчета коэффициента Шарпа

- Оценка эффективности инвестиций по коэффициенту Шарпа

- Пример расчета коэффициента Шарпа для оценки эффективности инвестиционного портфеля в Excel

- Коэффициент бета для оценки эффективности инвестиций

- Формула расчета коэффициента бета

- Оценка эффективности инвестиций по коэффициенту бета

- Оценка риска акций. Пример расчета коэффициента Бета в Excel

- Коэффициент Трейнора для оценки эффективности инвестиций

- Коэффициент Трейнора. Формула расчета

- Оценка эффективности инвестиций на основе коэффициента Трейнора

- Пример расчета коэффициента Трейнора для оценки эффективности инвестиционного портфеля в Excel

- Коэффициент Альфа Йенсена для оценки эффективности инвестиций

- Оценка инвестиционного портфеля на основе Альфы Йенсена

- Пример расчета коэффициента Альфа Йенсена для оценки эффективности инвестиционного портфеля в Excel

- Коэффициент Модильяни для оценки эффективности инвестиций

- Индекс Модильяни. Формула расчета

- Оценка коэффициента Модильяни

- Пример расчета коэффициента Модильяни для оценки эффективности инвестиций в Excel

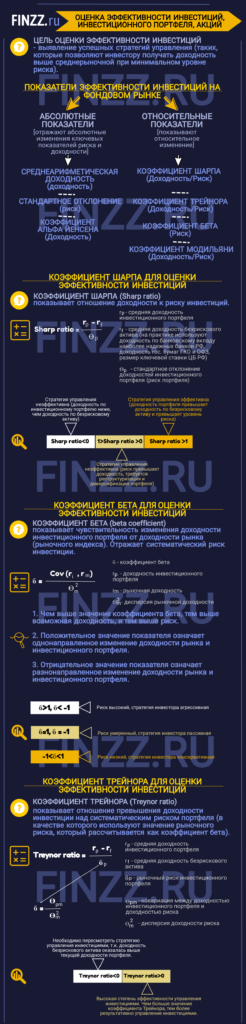

Инфографика: Оценка эффективности инвестиций, инвестиционного портфеля, акций

Показатели эффективности инвестиций на фондовом рынке

Для оценки инвестиций на фондовом рынке используют различные коэффициенты эффективности управления, которые можно разделить на две группы: абсолютные показатели эффективности инвестиций и относительные. Так абсолютные показатели эффективности инвестиций отражают абсолютные изменения ключевых показателей риска и доходности. Относительные коэффициенты показывают относительное изменение. В инвестиционном анализе доходность и риск являются ключевыми параметрами оценки любой инвестиции. В таблице ниже приводится классификация коэффициентов по различным группам: типу показателя и характеру оценки.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

| Коэффициенты | Тип показателя | Характер оценки | |

| Относительные | Абсолютные | ||

| Среднеарифметическая доходность | Доходность | + | |

| Стандартное отклонение | Риск | + | |

| Коэффициент Шарпа | Доходность/Риск | + | |

| Коэффициент Трейнора | Доходность/Риск | + | |

| Коэффициент Бета | Риск | + | |

| Коэффициент Альфа Йенсена | Доходность | + | |

| Коэффициент Модильяни | Доходность/Риск | + |

Цель оценки эффективности инвестиций является определение успешных и результативных стратегий управления на фондовом рынке, которые позволяют получать доходность выше среднерыночной при минимальном уровне риска. Данные показатели используется для ранжирования и сопоставления между результатов управления портфелями. На основе коэффициентов принимаются дальнейшие решение об использовании стратегии и ее модификациях.

Доходность инвестиций. Оценка и анализ акций

Первый один из самых важных показателей инвестиции (акции, облигации, фьючерса и т.д.) является ее доходность. Она отражает привлекательность финансового инструмента для инвесторов. Для примера мы будем оценивать доходность акции. Так чем выше привлекательность акции, тем выше ее доходность и стоимость на фондовом рынке. Для того чтобы оценить доходность акций воспользуемся сервисом сайта finam.ru, который позволяет получить текущие котировки акций в режиме реального времени.

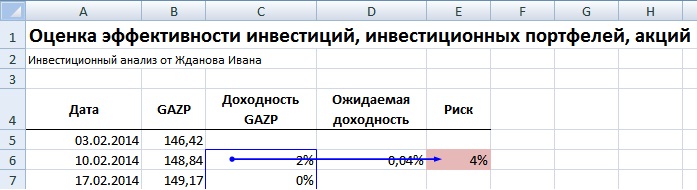

Пример оценки доходности акций ОАО «Газпром» в Excel

Рассмотрим оценку доходности акции ОАО «Газпром» (GAZP) в Excel. Были загружены недельные котировки за 31.01.2014 – 31.01.2015 г. Далее необходимо вставить котировки акций в таблицу, как представлено на рисунке ниже.

Для расчета доходности акции можно воспользоваться следующей формулой:

Доходность ОАО «Газпром» = (B6-B5)/B5

Второй вариант расчета доходности акции производится с помощью натурального логарифма доходностей. Расчет по данной формуле будет иметь аналогичный итоговый результат:

Доходность ОАО «Газпром» =LN(B6/B5)

Прогнозирование доходности акции

Одним из самых простых способов прогнозирования доходности акций является использование математического ожидания. Для оценки будущей (ожидаемой) доходности акции используют среднеарифметическое значение прошлых доходностей.

На рисунке ниже показан результат расчета будущей доходности ОАО «Газпром» по данной модели. Формула оценки доходности будет следующая:

Доходность акции ОАО «Газпром» =СРЗНАЧ(C6:C56)

Оценка риска акции в Excel

Под риском акции подразумевается его волатильность или изменчивость (данную трактовку ввел Г.Марковиц). То есть чем больше чувствительность изменения котировок, тем выше риск акции. Для расчета риска необходимо рассчитать стандартное отклонение доходностей акции от среднего. На рисунке ниже представлена формула расчета стандартного отклонения доходностей акции ОАО «Газпром».

Оценка риска акции ОАО «Газпром» =СТАНДОТКЛОН(C6:C56)

Оценка эффективности инвестиций. Коэффициент Шарпа

Коэффициент Шарпа (англ. Sharp ratio) – самый распространенный коэффициент оценки эффективности инвестиций на фондовом рынке, был введен экономистом У. Шарпом в 1966г. Данный коэффициент используют для анализа акций, фьючерсов, инвестиционных портфелей, стратегий. Коэффициент Шарпа показывает отношение доходности к риску инвестиции.

Формула расчета коэффициента Шарпа

Формула расчета коэффициента Шарпа следующая:

где:

где:

rp – средняя доходность инвестиционного портфеля;

rf – средняя доходность безрискового актива;

σp – стандартное отклонение доходностей инвестиционного портфеля (риск портфеля).

Как видно, коэффициент Шарпа показывает отношение избыточной доходности инвестиционного портфеля к риску. За безрисковую доходность по активу, на практике, берут:

- Доходность по банковскому вкладу наиболее надежных банков РФ;

- Доходность государственных ценных бумаг (ГКО, ОФЗ);

- Размер ключевой ставки ЦБ РФ;

Экономический смысл заключается в том, что инвестору необходимо получить доходность выше, чем минимальный уровень иначе инвестиция не имеет смысла, поэтому происходит сравнение полученной доходности инвестиционного портфеля и безрисковой процентной ставки.

Оценка эффективности инвестиций по коэффициенту Шарпа

Рассмотрим более подробно анализ коэффициента Шарпа, чем выше значение показателя, тем более эффективно управляется инвестиционный портфель, тем более инвестционно привлекателен финансовый инструмент. В таблице ниже раскрывается анализ инвестиций на основе показателя Шарпа в зависимости от его значения.

| Значение коэффициента Шарпа | Оценка эффективности инвестиции |

| Sharp ratio >1 | Высокая степень эффективности управления инвестиционным портфелем, инвестициями |

| 1>Sharp ratio >0 | Уровень риска вложения в данную инвестицию выше, чем ожидаемый уровень доходности |

| Sharp ratio <0 | Вложение не целесообразно, так как доходность безрискового актива выше |

Пример расчета коэффициента Шарпа для оценки эффективности инвестиционного портфеля в Excel

Рассчитаем показатель Шарпа для инвестиционного портфеля. Для этого необходимо знать доходность по инвестиционному портфеля за определенный интервал времени. В данном примере рассматривался расчет для инвестиционного портфеля за период с 10.02.2014 по 17.03.2014 года по неделям. Формулы расчета следующие:

Средняя доходность инвестиционного портфеля =СРЗНАЧ(B5:B10)

Риск инвестиционного портфеля =СТАНДОТКЛОН(B5:B10)

Доходность безрискового актива = 15%/50. Данное значение соответствует средней доходности по банковскому вкладу (15%), поделенное на количество недель в году.

Коэффициент Шарпа =(C5-E5)/D5

На рисунке ниже представлены результаты расчета.

Коэффициент Шарпа составил 0,12 – это говорит о том, что данный портфель управляется довольно рискованно, то есть уровень риска выше, чем уровень доходности.

Коэффициент бета для оценки эффективности инвестиций

Коэффициент бета (англ. beta coefficient) – показывает чувствительность изменения доходности инвестиционного портфеля от доходности рынка (рыночного индекса). Данный коэффициент используется как самостоятельно, так и в модели оценки капитальных активов CAPM (Capital Assets Price Model). Коэффициент бета отражает систематический риск инвестиции.

Формула расчета коэффициента бета

где:

β – коэффициент бета;

rp – доходность инвестиционного портфеля;

rm – рыночная доходность;

σ2m – дисперсия рыночной доходности.

Оценка эффективности инвестиций по коэффициенту бета

В таблице ниже показан пример анализа по коэффициенту бета инвестиции на фондовом рынке. Чем выше значение показателя, тем выше возможная доходность, но в тоже время и выше риск. Для каждого типа инвесторов подходит свое значение беты. Знак коэффициента отражает направление изменения доходности инвестиции. Положительное значение беты показывает однонаправленное изменение доходности рынка и инвестиционного портфеля, отрицательное наоборот противоположное направление.

| Значение показателя | Уровень риска акции | Стратегия инвестора |

| β > 1 β <-1 | Высокий | Агрессивная |

| β = 1 β=-1 | Умеренный | Пассивная |

| -1 < β < 1 | Низкий | Консервативная |

Оценка риска акций. Пример расчета коэффициента Бета в Excel

Для расчета коэффициента бета необходимо рассчитать ковариацию между доходностями инвестиционного портфеля и доходностями рыночного индекса (индекса РТС) и соотнести с дисперсией доходности рынка. Формула в Excel расчета следующая:

Коэффициент Бета =КОВАР(B5:B10;C5:C10)/ДИСП(C5:C10)

Коэффициент бета равен 0,22 – что показывает умеренный уровень рыночного риска для данного инвестиционного портфеля.

Коэффициент Трейнора для оценки эффективности инвестиций

Коэффициент Трейнора (англ. Treynor ratio) – показатель эффективности инвестиции (инвестиционного портфеля), который показывает отношение превышение доходности инвестиции над систематическим риском портфеля. В качестве систематического риска используют значение рыночного риска, который рассчитывается как коэффициент бета. Коэффициент бета отражает чувствительность изменения доходности инвестиций и доходности рынка (рыночного индекса). Показатель Трейнора используется многими инвестиционными компаниями для осуществления ранжирования качества управления финансовыми продуктами.

Коэффициент Трейнора. Формула расчета

где:

rp – средняя доходность инвестиционного портфеля;

rf – средняя доходность безрискового актива;

βp – рыночный риск инвестиционного портфеля.

Формула расчета коэффициента бета следующая:

где:

где:

σpm – ковариация между доходностью инвестиционного портфеля и доходностью рынка;

σ2m – дисперсия доходности рынка.

Оценка эффективности инвестиций на основе коэффициента Трейнора

Данный показатель отражает отношение между превышением доходности инвестиционного портфеля и рыночным риском данного портфеля. Чем выше значение данного показателя, тем более результативно было управление инвестициями.

| Значение коэффициента Трейнора | Оценка эффективности инвестиции |

| Treynor ratio >0 | Высокая степень эффективности управления инвестиционным портфелем, инвестициями |

| Treynor ratio <0 | Необходимо пересмотреть стратегию управления инвестициями, так как доходность безрискового актива выше |

Пример расчета коэффициента Трейнора для оценки эффективности инвестиционного портфеля в Excel

Рассмотрим на примере расчет коэффициента Трейнора для оценки результативности инвестиционного портфеля. Данные использовались аналогичные как для расчета коэффициента Шарпа, отличие заключается в использовании доходности рыночного индекса (доходность рынка). На практике, доходность рынка соответствует доходность фьючерса на индекс (RTSI). Формулы расчета коэффициента Трейнора следующие:

Средняя доходность инвестиционного портфеля =СРЗНАЧ(B5:B10)

Коэффициент бета =КОВАР(B5:B10;C5:C10)/ДИСП(C5:C10)

Доходность безрискового актива =0,03% (Расчет аналогичен как при расчете коэффициента Шарпа)

На рисунке ниже показан итоговый результат оценки эффективности управления портфелем. Коэффициент Трейнора составил 0,02, что рыночный риск инвестиции довольно высок, но доходность была показана выше, чем по безрисковому активу.

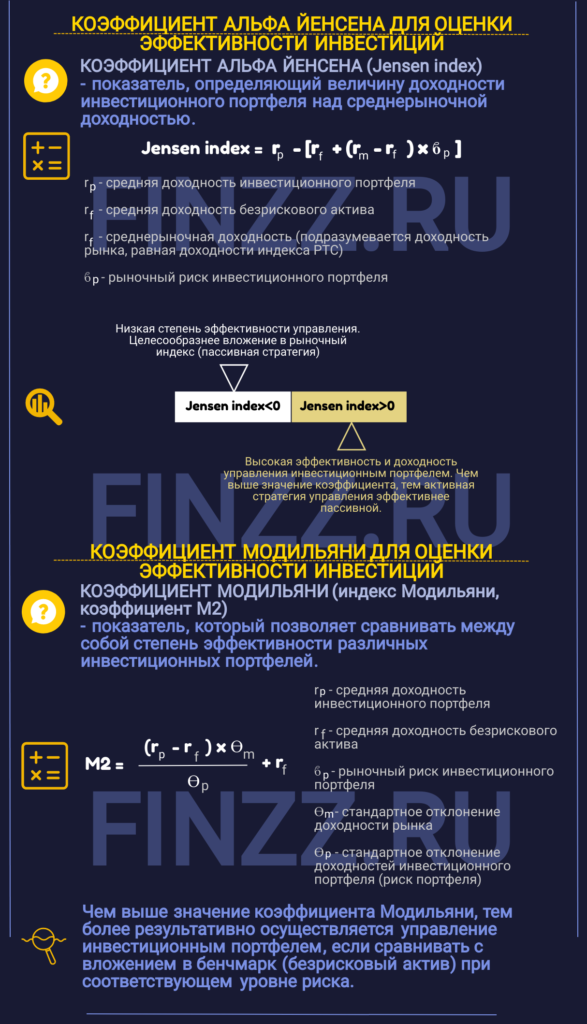

Коэффициент Альфа Йенсена для оценки эффективности инвестиций

Коэффициент альфа Йенсена (англ. Jensen index) – размер превышения доходности инвестиционного портфеля над среднерыночной. Данный показатель был разработан Йенсеном в 1968 году и используется для оценки эффективности управления инвестиционными портфелями. Формула расчета коэффициента Альфы Йенсена следующая:

![]() где:

где:

rp – средняя доходность инвестиционного портфеля;

rf – средняя доходность безрискового актива;

rf – среднерыночная доходность;

βp – рыночный риск инвестиционного портфеля.

Под среднерыночной доходностью подразумевают доходность рынка, которая равна доходности индекса РТС.

Оценка инвестиционного портфеля на основе Альфы Йенсена

Чем выше значение коэффициента Альфы Йенсена, тем эффективнее активная стратегия управления на пассивной (вложение в рыночный индекс). В таблице ниже показана оценка данного показателя.

| Значение коэффициента Йенсена | Оценка эффективности инвестиции |

| Jensen index >0 | Высокая эффективность и доходность управления инвестиционным портфелем. |

| Jensen index <0 | Низкая степень эффективности управления. Целесообразнее вложение в рыночный индекс (пассивная стратегия) |

Пример расчета коэффициента Альфа Йенсена для оценки эффективности инвестиционного портфеля в Excel

Рассмотрим на примере расчет показателя Йенсена для инвестиционного портфеля. Данные по уровню доходности и уровням риска у нас уже есть. Формула в Excel будет иметь следующий вид:

Коэффициент Альфа Йенсена = D5-(F5+E5*(G5-F5))

Коэффициент Йенсена составил 0,01 (1%). Так как он имеет положительное значение, это говорит об эффективном управлении портфелем и получение доходности выше среднерыночной в среднем на 1%. Активная стратегия управления инвестициями оправдывает себя.

Коэффициент Модильяни для оценки эффективности инвестиций

Коэффициент Модильяни (аналог: индекс Модильяни, коэффициент М2) – показатель отражающий эффективность управления инвестиционным портфелем. Данный показатель был предложен Франко Модильяни в 1997 г. и позволяет сравнивать между собой различные инвестиционные портфели.

Индекс Модильяни. Формула расчета

где:

rp – средняя доходность инвестиционного портфеля;

rf – средняя доходность безрискового актива;

βp – рыночный риск инвестиционного портфеля;

σm – стандартное отклонение доходности рынка;

σp – стандартное отклонение доходностей инвестиционного портфеля (риск портфеля).

Оценка коэффициента Модильяни

Чем выше значение коэффициента Модильяни, тем более результативно управлялся инвестиционный портфель по отношению к бенчмарку (безрисковому активу) при соответствующем уровне риска.

Пример расчета коэффициента Модильяни для оценки эффективности инвестиций в Excel

Для расчета коэффициента Модильяни будем использовать ранее полученные данные по доходностям инвестиционного портфеля и рынка. На рисунке ниже показан расчет коэффициента Модильяни для инвестиционного портфеля. Индекс Модильяни равен 0,2, что оценивает управление портфелем как успешное.

Резюме

В данной статье мы рассмотрели наиболее часто используемые показатели оценки эффективности инвестиций (инвестиционных портфелей, ПИФов и т.д.). На практическом примере рассчитали данные коэффициенты в Excel. Использование методов оценки позволяет выделить наиболее эффективные и результативные стратегии управления на фондовом рынке или пересмотреть и модифицировать уже существующие. Расчет коэффициентов позволяет минимизировать риски вложения в финансовые инструменты, применяйте их в своей инвестиционной практике.

Автор: к.э.н. Жданов Иван Юрьевич

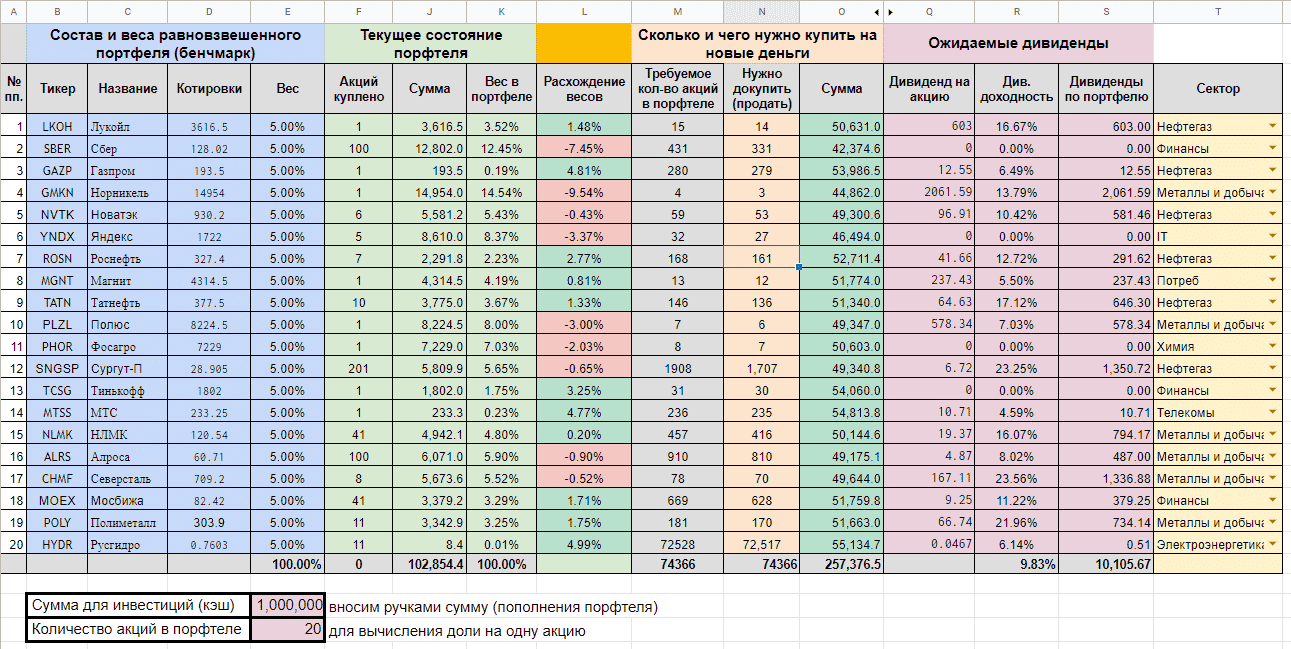

Сделал шаблон для учета инвестиций по стратегии равно взвешенного портфеля. Расскажу вкратце что умеет делать таблица.

Таблица состоит из нескольких блоков. Для удобства и наглядности блоки выделены разными цветами. Вот как это выглядит у меня на начальном этапе.

Содержание

- Начало — веса, котировки и названия

- Твой портфель

- Помощь в ребалансировке

- Новые пополнения

- Дивиденды

- Сектора

- Файл-шаблон

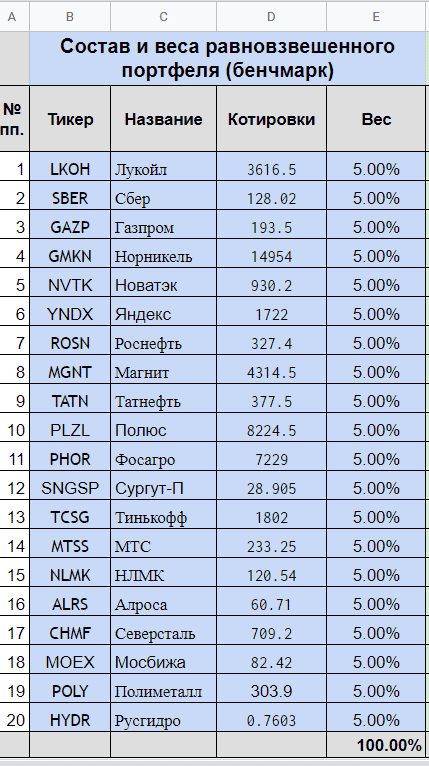

Начало — веса, котировки и названия

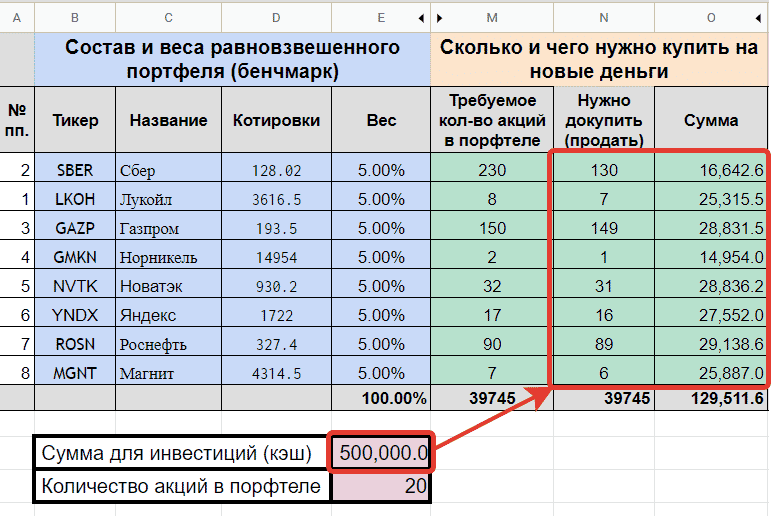

Перед началом пользования таблицей нужно указать сколько акций в портфеле вы хотите иметь. Это нужно для вычисления доли на одну акцию (5, 10 или 20%).

В первом блоке накидываем для себя список акций, который вы хотите иметь в портфеле. Для примера я добавил в файл 20 компаний из индекса Мосбиржи.

Котировки подтягиваются с биржи автоматически (прописана формула). Если будете менять бумагу на другую (или добавлять новые имена), в формуле нужно прописать новый тикер.

На примере формулы для Сбера. Тикер выделил красным. Его и нужно менять на другой.

=IMPORTXML(«http://iss.moex.com/iss/engines/stock/markets/shares/securities/SBER.xml», «/document/data[@id=»»marketdata»»]/rows/row[@BOARDID=»»TQBR»»]/@MARKETPRICE»)

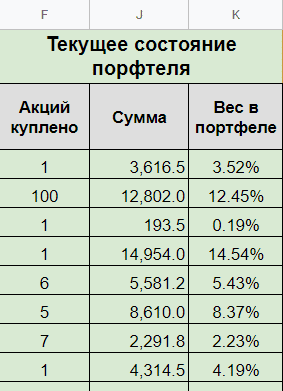

Твой портфель

Второй сектор показывает текущее состояние вашего портфеля. Сколько и каких акций куплено и на какую сумму. А также пропорции этих акций в портфеле.

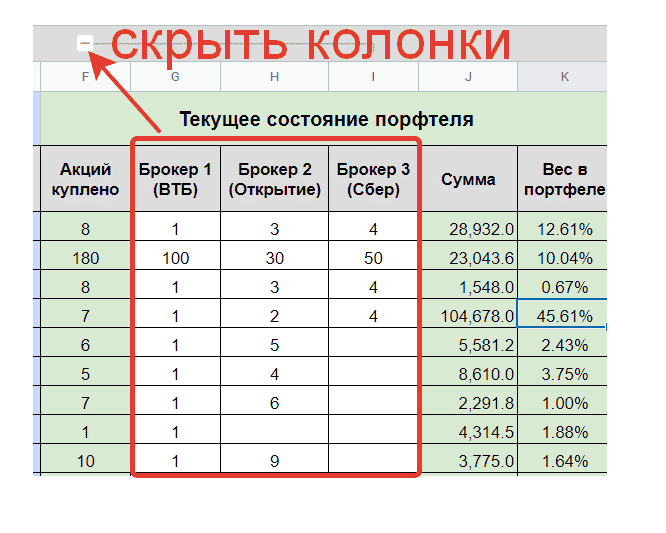

Заполнять количество акций можно в колонке «Акций куплено«. Но бывает ситуации, что бумаги могут быть раскиданы по разным брокерам. И даже акции одного эмитента могут находиться по разным счетам. К примеру у меня так. Часть у одного брокер, часть у другого. Есть даже бумаги, лежащие у одного брокера, но по разным счетам (ИИС и обычный брокерский счет).

Это доставляет определенные неудобства при заполнении таблицы. Нужно постоянно складывать данные в уме. «у брокера А у меня лежит 100 акций Сбера, у брокера Б — еще 250. По брокеру В — сегодня купил 60 и было до этого на счете 40. Сколько итого нужно записать?» Или бывает случайно удалил данные по количеству акций, к примеру того же Сбера. Типа рука дрогнула и ты не заметил сразу (и не можешь сделать отмену действий). И что нужно сделать, чтобы восстановить данные? Пройтись по всем своим брокерам, посмотреть нет ли у них акций Сбера. А если удалил не одну, а несколько ячеек? У меня так было несколько раз. Приходилось не только восстанавливать, но делать сверку по всем брокерам — вдруг я что-то еще удалил случайно.

Второй минус — ты не видишь полной картины, какие бумаги и у какого брокера у тебя находятся.

Для подобных случаев я добавил разделение по брокерам. Заполняем количество по каждому брокеру отдельно, а потом все автоматом суммируется в отдельную колонку (акций куплено) При необходимости можно нажимать на «плюсик» (или «минус») и колонки с брокерами будут скрыты.

Помощь в ребалансировке

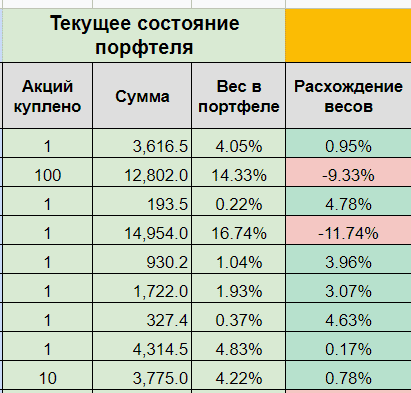

Для наглядности я сделал колонку «Расхождение весов«. Она показывает на сколько отклоняются текущие пропорции акций от первоначально заданных. В зависимости от цвета колонки инвестор понимает, что ему нужно сделать с акциями:

- красный цвет — вес акции в портфеле превышен. Нужно продать часть.

- зеленый цвет — доля акций меньше заданного. Нужно докупать.

Если портфель постоянно пополняется, то продавать необязательно. Можно выравнивать пропорции покупкой отстающих, доля которых на данный момент минимальна, а расхождение максимально (зеленый цвет).

Новые пополнения

В таблице можно заполнить поле «Сумма для инвестиций (кэш)» и система сама посчитает каких акций и в каком количестве нужно купить. Причем учитывается уже купленные акции.

По сути — это подсказка куда направить новые поступления денег. Даже думать не надо. 😁

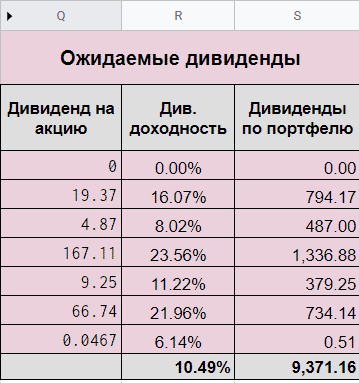

Дивиденды

Таблица выдергивает данные по дивидендам за 12 месяцев с сайта Доход (можете сравнить правильность). В итоге мы наглядно видим не только данные по каждой бумаге, но и сколько может денег приносить наш портфель в целом и какая у него дивидендная доходность. Можно поиграть с наименованием бумаг, чтобы увеличить дивидендную доходность портфеля.

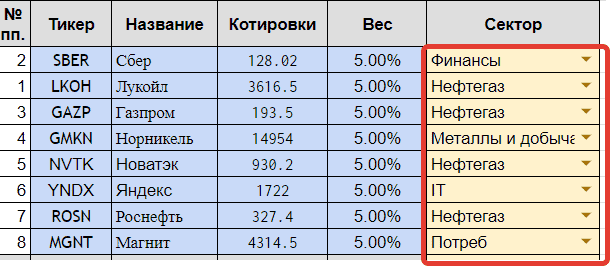

Сектора

Необязательный столбец. Показывает к какому сектору относятся ваши акции. Я использую его для наглядности.

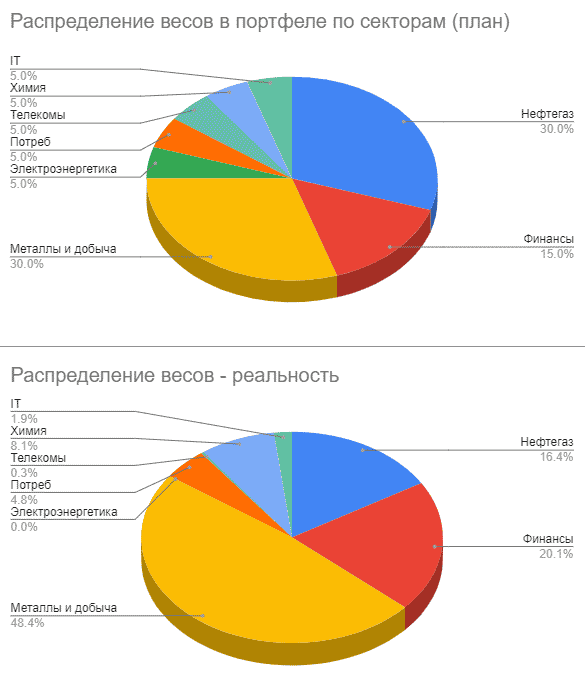

В шаблоне выводится две диаграммы — сколько веса занимает в вашем портфеле каждый сектор. Одна диаграмма показывает запланированный веса портфеля (бенчмарк). Вторая — реальные.

В чем суть?

Во-первых, когда вы выбираете эмитентов в свой портфель, сразу видно распределение по секторам. Это помогает избежать сильного доминирования одного сектора в портфеле. К примеру, большинство крупных компаний на Мосбирже относятся к нефтегазовому сектору. И если вы захотите собрать портфель из 10 акций голубых фишек, то, скорее всего, больше половины веса будет приходиться на нефтегаз. А это с точки зрения диверсификации — не есть гуд. И желательно такой портфель разбавить акциями из других отраслей.

Этот же принцип работает и в обратную сторону. Мы можем посмотреть на шаблонный вариант портфеля и заметить, что нам не хватает какого-нибудь сектора (доля которого в портфеле презрительно мала или вообще отсутствует). Это будет нам сигнал к размышлению.

Во-вторых, на диаграмме по реальному распределению по секторам мы сразу можем увидеть сильно ли наш портфель «разъехался», по сравнению с шаблонным вариантом.

К примеру, глядя на диаграммы ниже, я сразу вижу, что доля сектора «Металл и добыча» у меня намного больше запланированного. А вот сектор «Нефтегаз» сильно отстает. Следовательно, мне нужно направлять в него все новые деньги в первую очередь. И пока не вкладываться в Металлы.

Файл-шаблон

Файл для учета равно взвешенного портфеля доступен по ссылке. Напоминаю, чтобы утащить к себе, нужно в меню «Файл» выбрать «Создать копию». В этом случае вам будет доступно редактирование документа.

Удачных инвестиций!

Буду рад услышать обратную связь.

В следующей части расскажу про 5 способов собрать портфель из акций.

39 комментариев

Какое отношение Excel имеет к таблице Google?

Где все-таки расположена неработающая формула? В каком табличном редакторе?

Что творится в ячейке А2?

Много, в общем, вопросов.

![]()

- 08 февраля 2023, 14:47

- Ответить

Алексей Федоров, а в Excel такие же формулы, если не ошибаюсь.

В A2 находится название тикера.

![]()

- 08 февраля 2023, 14:55

- Ответить

они в iss какую то трансформацию провели, что на днях все перестало работать. Надо ссылки перестраивать. Еще не разбирался

![]()

- 08 февраля 2023, 14:52

- Ответить

Андрей К, в (бондовом, по крайней мере) споте все по-старому (в части структуры url-ов), и все старые баги с расчетными параметрами, увы, на своих местах

![]()

- 09 февраля 2023, 07:56

- Ответить

flextrader, у нас все послетало нафиг из специфичной инфы. Но свечи работают стабильно ) решил уже на выхах позаниматься.

![]()

- 09 февраля 2023, 15:09

- Ответить

iss.moex.com/iss/engines/stock/markets/shares/boards/TQBR/securities.xml?iss.dp=comma&iss.meta=off&iss.only=marketdata&marketdata.columns=SECID,LAST

![]()

- 08 февраля 2023, 14:57

- Ответить

Доктор Ливси, не работает или что-то не туда пишу

![]()

- 08 февраля 2023, 15:01

- Ответить

Доктор Ливси, Замените в своей формуле URL на мой и поменяйте парсинг в формуле concatenate(«//row[@SECID='»,A2,»‘]/@PREVADMITTEDQUOTE» на concatenate(«//row[@SECID='»,A2,»‘]/@LAST»

И имейте ввиду, что мосбиржа выдает котировки с задержкой примерно 15 мин. для запросов без платной подписки.

![]()

- 08 февраля 2023, 15:07

- Ответить

Доктор Ливси, так и делал. Только Loading пишет и всё.

![]()

- 08 февраля 2023, 15:15

- Ответить

Доктор Ливси, а можете файл на гугл диск выложить с примером?

![]()

- 08 февраля 2023, 15:31

- Ответить

Доктор Ливси, =importxml(«https://iss.moex.com/iss/engines/stock/markets/shares/boards/TQBR/securities.xml?iss.dp=comma&iss.meta=off&iss.only=marketdata&marketdata.columns=SECID,LAST»;»//document//data//rows//row[@SECID=’AFKS’]/@LAST»)

![]()

- 08 февраля 2023, 15:49

- Ответить

Доктор Ливси, друзья, выложите файл с примером плс а ? уже неск человек просят.

![]()

- 08 февраля 2023, 18:19

- Ответить

Доктор Ливси, Здесь для проверки указан тикер AFKS, работает. Поменяйте у себя на подстановку тикера из требуемой ячейки.

![]()

- 08 февраля 2023, 15:51

- Ответить

Доктор Ливси, хмм… Работает только в новой таблице.

![]()

- 08 февраля 2023, 16:10

- Ответить

Доктор Ливси, Спасибо большое, очень помогли.

![]()

- 08 февраля 2023, 16:52

- Ответить

![]()

- 08 февраля 2023, 15:24

- Ответить

hdd, а можете файл на гугл диск выложить с примером?

![]()

- 08 февраля 2023, 15:31

- Ответить

тупо, конечно, но вставлю свои пять копеек. у меня excel после обновы перестал адрес показывать как «A2». Вместо этого теперь красуется «R2C1», может дело в названии?

![]()

- 08 февраля 2023, 15:26

- Ответить

Akreg, я читал, что надо PREVADMITTEDQUOTE заменить на PREVLEGALCLOSEPRICE. Но у меня не срабатывает.

![]()

- 08 февраля 2023, 15:30

- Ответить

Akreg, стиль ссылок в параметрах поменяйте. Галку снять надо

![]()

- 08 февраля 2023, 17:13

- Ответить

Заметил, что у вас в ссылке https, а у меня http. Я менял в свое время, помогало, попробуйте

![]()

- 08 февраля 2023, 15:46

- Ответить

![]()

- 08 февраля 2023, 16:16

- Ответить

у меня тоже через раз грузятся данные.

![]()

- 08 февраля 2023, 16:47

- Ответить

Если кому нужно, могу выложить вечером пример для LibreOffice Calc — у меня все работает — получение котировок с Мосбиржи по API бесплатному.

![]()

- 08 февраля 2023, 17:35

- Ответить

Alexide, скажите, а можно как-то автоматом выгружать данные по открытым позициям юров/физов в ексель, те, которые ещё каждые 5 минут обновляются? Что надо вообще прописать?

![]()

- 08 февраля 2023, 17:47

- Ответить

Xomyak147, это вроде платный сервис Мосбиржи. Бесплатно они только вчерашние данные показывают. Я не умею извлекать такие данные.

![]()

- 08 февраля 2023, 18:06

- Ответить

Alexide, не, это бесплатные данные, просто проходите регистрацию и они доступны будут

![]()

- 08 февраля 2023, 18:22

- Ответить

Alexide, Конечно выкладывайте! У меня Либре Офис на линуксе

![]()

- 08 февраля 2023, 18:09

- Ответить

можно попросить код для получения котировки золота?

=IMPORTXML(«iss.moex.com/iss/engines/currency/markets/selt/securities/GLDRUB_TOM.xml», «/document/data[@id=»«marketdata»»]/rows/row[@BOARDID=«CETS»]/@LAST»)

Так пробовал не получается

![]()

- 08 февраля 2023, 17:51

- Ответить

![]()

- 24 февраля 2023, 16:53

- Ответить

Алексей Заказников, Подскажи, пожалуйста, код для получения курса евро и доллара.

в приведенном выше коде пробовал менять GLDRUB_TOM на USDRUB_TOM, не получается

![]()

- 12 марта 2023, 12:14

- Ответить

![]()

- 08 февраля 2023, 19:18

- Ответить

Да что за WTF? Ежедневно вношу какие-то изменения в ссылки в Google Sheets. Начинает работать, на след день открываешь рабочий файл, — опять ошибки. Че происходит-то

![]()

- 09 февраля 2023, 20:16

- Ответить

![]()

- 28 февраля 2023, 09:38

- Ответить

Для таблиц Google:

=ImportXML(CONCATENATE(«https://www.moex.com/iss/engines/stock/markets/shares/boards/TQBR/securities/»,C5,».xml?iss.meta=off&iss.only=marketdata&securities.columns=LAST»),»/document/data/rows/row/@LAST»)

где С5 — это тикер.

Для Excel:

=ФИЛЬТР.XML(ВЕБСЛУЖБА(СЦЕПИТЬ(«https://www.moex.com/iss/engines/stock/markets/shares/boards/TQBR/securities/»;C5;».xml?iss.meta=off&iss.only=marketdata&securities.columns=LAST»));»//document//data//rows//row/@LAST»)

![]()

- 17 марта 2023, 17:33

- Ответить

Дайте совет, как сделать, чтобы котировки в экселе обновлялись автоматически? Приходится нажимать F2+Enter. Параметр автоматического расчета для формул включен.

Значение в ячейке такое: =ПОДСТАВИТЬ( ФИЛЬТР.XML(ВЕБСЛУЖБА(«iss.moex.com/iss/engines/stock/markets/shares/boards/TQBR/securities.xml?iss.dp=comma&iss.meta=off&iss.only=marketdata&marketdata.columns=SECID,LAST»);»//document//data//rows//row[@SECID=’SBER’]/@LAST»);».»;»,»)

![]()

- 04 апреля 2023, 21:10

- Ответить

В этой статье мы приводим ссылки и описание шести полезных файлов Excel, которые вы можете использовать для принятия инвестиционных решений или получения новых знаний в области инвестиций:

- Построение лестницы облигаций (актуальные обновляемые данные)

- Анализ качества эмитентов облигаций (актуальные обновляемые данные)

- 11 способов расчета доходности инвестиционного портфеля

- Сравнение фондов с выплатами и реинвестированием для цели получения периодического дохода

- Калькулятор процентного риска облигаций

- Шаблон файла для оценки акций

Лестница облигаций

Лестница облигаций — это простая инвестиционная стратегия, позволяющая организовать удобные для инвестора денежные потоки и снизить риск изменения процентных ставок.

Вы определяете число ступеней лестницы (число лет, умноженное на число погашений облигаций каждый год), для каждой ступени находите подходящие для вас облигации и инвестируете в каждую ступень одинаковую сумму денег.

После погашения облигаций в каждой ступени вы выбираете, тратить деньги на свои обычные расходы (или инвестировать в другие альтернативы) и, таким образом, «укорачивать» лестницу или купить новые облигации (на срок в конце лестницы), достроив лестницу до целевого года погашения. Купоны вы можете использовать по своему желанию. Подробно о Лестнице облигаций мы писали здесь.

Этот файл основан на данных нашего сервиса «Анализ облигаций» и обновляется еженедельно. Видео по построению лестницы облигаций и отчету по качеству эмитента смотрите здесь.

Анализ качества эмитентов облигаций

Детальный анализ качества эмитентов облигаций как «со стороны» (долговая нагрузка, эффективность, стабильность), так и «внутри» (анализ качества баланса и качества прибыли). Этот отчет также позволят находить лучшие замены или аналоги для любых облигаций.

Этот файл основан на данных нашего сервиса «Анализ облигаций» и обновляется еженедельно. Для доступа на страницу с файлом может потребоваться очень быстрая регистрация.

11 способов расчета доходности инвестиционного портфеля

Все просто, если в вашем портфеле нет пополнений и выводов денег. Но, как правило, они есть и рассчитывая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом — отрицательной. И оба эти результата будут являться корректными.

Это файл представляет все 11 способов расчета доходности. Он не универсален для любого портфеля, но с его помощью и нашей подробной статьи вы легко сможете ориентироваться в основных способах расчета и применять их. Решение этой задачки в Telegram также поможет лучше разобраться в использовании различных подходов к расчетам.

Сравнение фондов с выплатами и реинвестированием для цели получения периодического дохода

Если ваша инвестиционная цель — генерация периодического дохода (выплат), вы можете использовать отдельные акции и облигации, а можете фонды. Последние могут выплачивать доходы, а могут их реинвестировать. В случае реинвестирования, вы сможете реализовать свою цель только продавая часть паев на величину ожидаемого дохода.

Этот файл показывает, что такая стратегия более эффективна после учета налогов и временной стоимости денег, чем получение выплат. В решении этого кейса мы объясняем все подробно.

Калькулятор процентного риска облигаций

Облигации с различными характеристиками (срок, доходность, размер, число купонов и пр.) имеют разную чувствительность к изменению рыночных процентных ставок.

Это калькулятор позволяет вычислять процентное изменение цены облигаций в зависимости от изменения процентных ставок (есть формулы и подходы к аппроксимации сложных вычислений типа выпуклости). В конченом итоге, вы можете оценивать процентные риски и потенциальные доходности целых портфелей, как это сделали мы в решении этой задачки в Telegram.

Шаблон файла для оценки акций

Полноценный шаблон оценки акций по модели дисконтированных денежных потоков от профессора Сваминатана, 25 лет преподававшего в Cornell (University of Chicago). Конспекты лекций по оценке и анализу ценных бумаг также отличные.

Бонус: пример боевой оценки акций Tesla от Асвата Дамодарана, профессора финансов в Школе бизнеса Стерна при Нью-Йоркском университете (преподает корпоративные финансы и оценку капитала).

Читайте также:

- 8 лучших книг по анализу отчетности и оценке компаний

- 8 лучших книг для развития знаний об инвестициях

- Три факта об оценке активов

- Законы оценки: Разоблачение мифов и заблуждений

- Роль облигаций в инвестиционном портфеле

- BOND ETF. Первый настоящий фонд облигаций с затратами 0.4%

- и еще десятки полезных публикаций в нашем канале Telregram. Вот тут есть полный гид по каналу

Excel карточка для фундаментального анализа акций и видео инструкция.

Карточка первичного фундаментального анализа компании.

Данная Excel таблица для анализа акций состоит из трех листов.

- Лист с автоматическим заполнением основных коэффициентов.

- Лист Тренажёр для совершенствования навыков фундаментального анализа.

- Лист с Диаграммами для визуального анализа динамики изменений финансовых показателей.

Образец содержимого Excel таблицы для фундаментального анализа акций иностранных компаний: Посмотреть

Для того, чтобы воспользоваться карточкой, необходимо иметь google аккаунт, так как карточка расположена в google таблицах.

Регулярное использование карточки для первичного фундаментального анализа позволит начинающему инвестору быстро разобраться с основами фундаментального анализа и научиться оценивать финансовые показатели компании.

Почему данная карточка по фундаментальному анализу распространяется не бесплатно, а по символической цене в 267 рублей.

Потому что многие получив что-то бесплатно, просто откладывают полученное на потом и так никогда и не воспользуются тем, что получили.

А заплатив, даже символические, но свои деньги, человек обычно пытается реализовать полученное.

При этом, если вы посчитаете, что полученная информация не представляет ценности для вас, то вы можете вернуть свои деньги обратно, потребовав возврат в течении 7 дней с момента покупки.

Деньги будут “заморожены” на данный срок сервисом торговой площадки.

За 267 рублей РФ Вы получаете Excel карточку для фундаментального анализа акций и видео инструкцию по ее заполнению с пояснением основных значений финансовых коэффициентов, таких как:

Дивиденды:

- Дивидендная доходность;

- Payout Ratio;

- 5-летний темп роста дивидендов (CAGR).

Коэффициенты стоимости:

- P/E;

- Fwd P/E;

- PEG;

- P/B;

- P/S;

- P/FCF;

- Book/sh балансовая стоимость компании.

Коэффициенты, влияющие на перспективы роста:

- EPS (ttm);

- EPS next Y;

- Sales – Выручка;

- Income – Прибыль;

- Operating Cash Flow;

- Free Cash Flow.

Маржинальность и рентабельность компании:

- Gross Margin;

- Oper. Margin;

- Profit Margin;

- ROA;

- ROE;

- ROI.

Коэффициенты финансовой устойчивости компании:

- Debt/Equity;

- Debt/EBITDA;

- Current Ratio;

- Interest Coverage.

И все это всего за 3,85 $.

Видео инструкция по заполнению.

Из видео инструкции вы можете понять, что содержится в карточке и затем принять решение о приобретении.

Купить карточку.

Сразу после оплаты вы получите доступ к материалам.

Не так давно начал интересоваться инвестициями и изучать вопрос (В свете последних событий, возможно, пора заканчивать). На всех ресурсах, которые я нашел, на одном листе чаще всего собраны показатели одной компании. Если хочется сравнить показатели разных компаний, то всё усложняется. Поэтому я сделал файл в Excel, который сам собирает данные по компаниям и разносит их в таблицу.

Ссылка на файл: Акции. Файл можно скачать к себе на компьютер и обновлять параметры компаний в часы работы биржи. Файл содержит макрос, поэтому вам при первом открытии нужно разрешить работу макросов. Всё, что вам нужно сделать, нажать кнопку «Обновить данные».

Сразу скажу, что я полный ноль в инвестициях и какие показатели хорошие, какие плохие, еще не понимаю. За основу таблицы брал таблицу Андрея Кононова:

Как автоматизировать сравнение и выбор акций при помощи «Google Документов»

«Когда мы покупаем доли в отличных компаниях с превосходным менеджментом, наш любимый срок инвестирования — навсегда», — говорил Баффет.

Какие показатели считать условно хорошими (в моей таблице выделены зеленым цветом) и условно плохими (красный цвет), я взял в его статье. Поэтому для полного понимания параметров компаний лучше обратиться к той статье. Я просто улучшил сбор данных: у Андрея К. часть информации надо было вбивать руками, у меня всё подтягивается автоматом с сайта Finviz.com. Столбцов с данными получается много, вы можете скрыть не нужные вам. Пока в таблице акции 20 компаний.

Также я добавил расчет «справедливой цены» акций по формуле из комментариев к этой статье:

Инвестиции в акции компаний-производителей потребительских товаров: выгодно ли?

Насколько корректна эта формула, судить вам.

Я должен упомянуть:

Информация в этой статье и файле не является индивидуальной инвестиционной рекомендацией

и неиндивидуальной тоже)

Если у вас есть идеи, какие формулы можно добавить в файл или что можно улучшить, пишите в комментариях.

Если хотите доработки таблицы под ваши потребности — добро пожаловать в ЛС.

Пока не знаю, буду ли дорабатывать файл. Если буду, то новые версии смогу выкладывать только в комментарии, т.к. статья будет закрыта для редактирования.

Анализ обезличенных сделок при торговле акциями

Время на прочтение

4 мин

Количество просмотров 6.9K

Речь пойдет о прогнозировании движения цен на рынке акций. Идея проста: «те, кто осуществляет очень крупные сделки на покупку/продажу — ошибаются значительно реже. Почему бы нам не отслеживать и анализировать такие сделки ?«. Именно поэтому, я свой рабочий прототип назвал «Прилипалой», вспоминая уроки биологии, где нам рассказывали про рыбу-прилипалу.

Для тех, кто разбирается в вопросе, вот подробное описание:

Ссылка номер 1

Ссылка номер 2

Вот ссылка на рабочую систему (инструкция внутри, исходный код открыт).

В большинстве случаев, когда речь идет о прогнозировании движения цен, наиболее распространены два подхода:

1) Анализ формы графика изменения цены. Это поклонники волновой теории (Wiki). Лично я отношусь к ним скептически.

2) Анализ на основе финансовых и производственных показателей деятельности компании. Фундаментальный анализ (Wiki). На мой субъективный взгляд, «фундаменталисты» — ребята более серьезные, чем «волновики», но мне кажется — хорошее знание компании — это необходимое, но недостаточное условие, для прогнозирования движения цены.

Приведу пример из жизни

мой товарищ купил автомобиль за 500 тыс. руб., после чего вложил в автомобиль еще 500 тыс. руб. Вопрос: сколько будет стоить авто моего товарища, если он решит продать его в течение 2-3 дней? Правильный ответ: машина будет стоить столько, сколько за нее будут готовы заплатить. Ну т.е. если найдется сумашедший (ммм, врятли…), кто захочет купить авто за 1,5 млн. руб. — она будет стоить 1,5 млн. руб., а если за эту старую убитую колымагу не дадут более 100 тыс. руб. — она будет стоить именно столько, не смотря на «все слезы владельца, который вложил в нее не только деньги, но и душу».

Я к тому, что есть два обязательных условия формирования цены любой акции:

- Есть покупатели, готовые купить акцию по данной цене

- Есть продавцы, готовые продать акцию по этой цене.

Да, вполне очевидно. Но, что произойдет если одно из данных условий будет не выполняться, или выполнятся не полностью? Цена начнет двигаться до уровня, который устроит обе стороны. Если представить сюрреалистичную картину, что в какой-то миг не будет ни одного покупателя на акции газпрома, а в этот миг кто-то решит продать акции по рыночной цене — случится яркое падение (на самом деле не сильно яркое, биржа просто остановит торги по данной акции).

Вот недавний пример

Это график акций ОАО «Тантал». По графику видно, что буквально за несколько дней стоимость акций (а значит и стоимость компании) выросла почти в 10 раз. С компанией «ничего хорошего» в данный момент не случилось, да и плохого тоже. На мой взгляд, это яркий пример перекоса, когда покупатель(или покупатели) хотят купить значительно больше, чем им готовы продать.

Поэтому вижу большой нераскрытый потенциал в анализе сделок. И что мы будем анализировать? Мы будем анализировать крупные сделки, которые осуществляются на суммы, в 30-100 раз выше средней суммы сделки по конкретной акции, т.к. по моим наблюдениям — именно большие сделки являются маркерами того, в каком направлении пойдет цена. Если говорить простым языком: «Люди с большими деньгами ошибаются редко, а иначе у них не было бы столько денег». Как мы будем анализировать? Мы будем проводить анализ в Excel-e…

Да, кто-то улыбнется. И да, можно было придумать что-то мудреное, в духе «я создал свой сервис, с использованием современного языка программирования и фреймворков, с использованием искусственного интеллекта на базе обученных нейронных сетей и разместил это все в облаке, вот Вам бесплатный доступ на первые три месяца». Но, во-первых я не собираюсь Вам ничего продавать, а во-вторых я по своей сути — практик. Лично мне пофиг как будет реализовано решение, пусть даже на листочке бумаги, главное чтобы оно было рабочим. Поэтому excel с использованием visual basic. Вот так вот просто.

Как это работает. В качестве торгового терминала я использую «альфа-директ». Он мне также не нравится как и Quick, но если сравнивать с жадным и неповоротливым терминалом от Interactive Brokers — то не все так печально. Что в квике, что в альфа-директе есть возможность не только показывать ленту сделок по всем инструментам из Вашего списка, но и выгружать все в excel и в текстовый файл. У альфа-директа все сделано максимально убого: выгрузка в текстовый файл происходит не постоянно, пока запущено окно, а «одноразово». Что касается выгрузки в excel — в окне альфы отражается только 200 строк последних по времени сделок и если появляется информация о новых сделках то терминал по прежнему отражает 200 строк, опять же показывая информацию о последних сделках. Также идет и выгрузка в excel — выгружается 200 строк, при появлении новой информации — эти же строки перезаписываются поверх старых. С точки зрения автоматизации загрузки данных — очень неудобно. Как это реализовано у меня — когда запускается макрос, он в зависимости от указанного в настройках времени, например каждые 0.5 секунды — пробегается по загруженному из альфа-директ списку и ищет те заявки, которые еще не загрузил, ну и сортирует их дальше. Если поставить время еще меньше (0.1 секунды) — система будет работать, но на слабеньких компах начнутся проблемы с отрисовкой данных (пока работает макрос), если поставить время меньше (1 секунду), есть риск не успеть подгрузить данные, т.к. альфа-директ может их затереть очередной порцией новых данных.

Вот как это выглядит сейчас.

Подробная инструкция в самом файле. Все открыто, Вы можете посмотреть на код макроса, исправить его или дописать под свои нужны. Да, бесплатно. С чего такая щедрость, возможно спросите Вы? Отвечаю: во-первых это прототип для проверки моих идей и не факт, что мой анализ приведет к открытию закономерности, которая позволит мне стабильно зарабатывать деньги, ну а если это все же случится — то зачем тогда продавать софт, который и так приносит деньги, правда?  Тогда почему я все же написал этот пост и выложил свой прототип? Потому как ищу единомышленников, например тех у кого есть идеи, но в силу отсутствия базовой квалификации программиста — нет возможности их проверить. Мой адрес электронной почты есть в файлике, пишите, постараюсь ответить всем.

Тогда почему я все же написал этот пост и выложил свой прототип? Потому как ищу единомышленников, например тех у кого есть идеи, но в силу отсутствия базовой квалификации программиста — нет возможности их проверить. Мой адрес электронной почты есть в файлике, пишите, постараюсь ответить всем.