Microsoft Excel дает пользователю целый инструментарий для анализа финансовой деятельности предприятия, проведения статистических расчетов и прогнозирования.

Встроенные функции, формулы, надстройки программы позволяют автоматизировать львиную долю работы. Благодаря автоматизации пользователю нужно только подставлять новые данные, а на их основе автоматически будут формироваться готовые отчеты, которые многие составляют часами.

Пример финансового анализа предприятия в Excel

Задача – изучение результатов финансовой деятельности и состояния предприятия. Цели:

- оценить рыночную стоимость фирмы;

- выявить пути эффективного развития;

- проанализировать платежеспособность, кредитоспособность.

Основываясь на результатах финансовой деятельности, руководитель вырабатывают стратегию дальнейшего развития предприятия.

Анализ финансового состояния предприятия подразумевает

- анализ баланса и отчета о прибылях и убытках;

- анализ ликвидности баланса;

- анализ платежеспособности, финансовой стабильности предприятия;

- анализ деловой активности, состояния активов.

Рассмотрим приемы анализа балансового отчета в Excel.

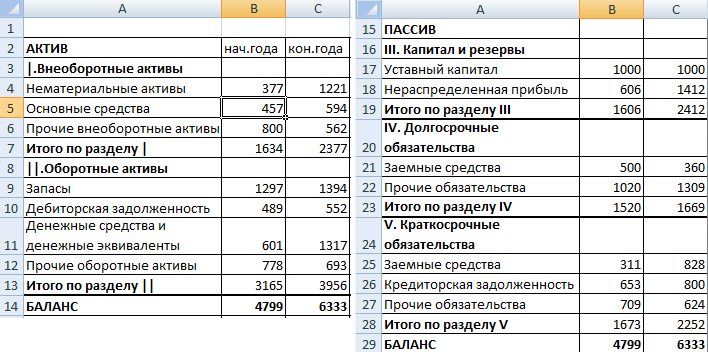

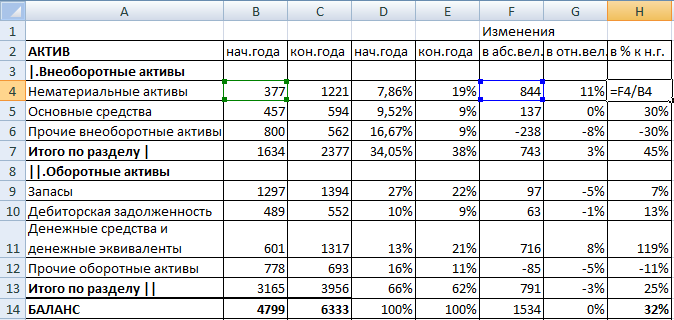

Сначала составляем баланс (для примера – схематично, не используя все данные из формы 1).

Проанализируем структуру активов и пассивов, динамику изменений величины статей – построим сравнительный аналитический баланс.

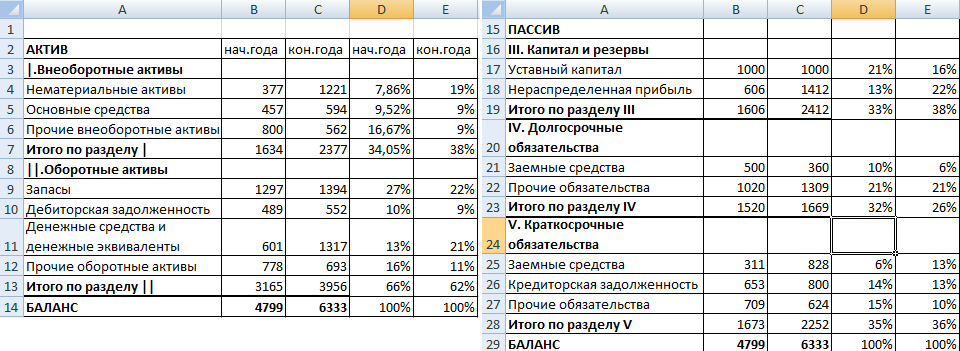

- Представим значения на начало и на конец года в виде относительных величин. Формула: =B4/$B$14 (отношение значения на начало года к величине баланса на начало года). По такому же принципу составляем формулы для «конца года» и «пассива». Копируем на весь столбец. В новых столбцах устанавливаем процентный формат.

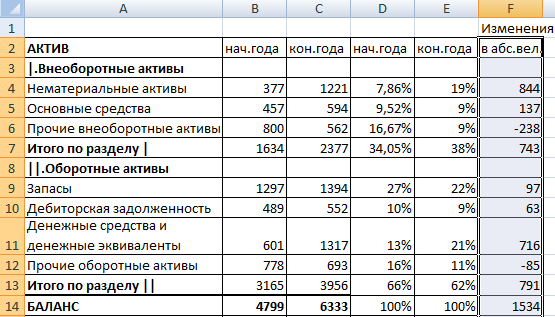

- Проанализируем динамику изменений в абсолютных величинах. Делаем дополнительный расчетный столбец, в котором отразим разницу между значением на конец года и на начало.

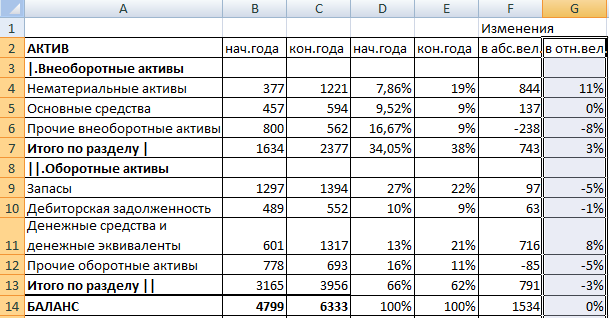

- Покажем изменения в относительных величинах. В новом расчетном столбце найдем разницу между относительными показателями конца года и начала.

- Чтобы найти динамику в процентах к значению показателя начала года, считаем отношение абсолютного показателя к значению начала года. Формула: =F4/B4. Копируем на весь столбец.

- По такому же принципу находим динамику в процентах для значений конца года.

С помощью простейших формул мы отобразили динамику по статьям баланса. Таким же образом можно сравнивать балансы разных предприятий.

Какие результаты дает аналитический баланс:

- Валюта баланса в конце отчетного периода стала больше в сравнении с начальным периодом.

- Внеоборотные активы приращиваются с более высокими темпами, чем оборотные.

- Собственный капитал предприятия больше, чем заемный. Причем темпы роста собственного превышают динамику заемного.

- Кредиторская и дебиторская задолженность приращиваются примерно в одинаковом темпе.

Статистический анализ данных в Excel

Для реализации статистических методов в программе Excel предусмотрен огромный набор средств. Часть из них – встроенные функции. Специализированные способы обработки данных доступны в надстройке «Пакет анализа».

Рассмотрим популярные статистические функции.

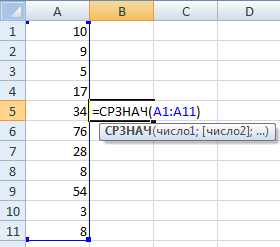

- СРЗНАЧ – Среднее значение – рассчитывает выборочное или генеральное среднее. Аргумент функции – набор чисел, указанный в виде ссылки на диапазон ячеек.

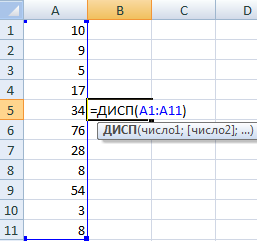

- ДИСП – для вычисления выборочной дисперсии (без учета текстовых и логических значений); ДИСПА – учитывает текстовые и логические значения. ДИСПР – для вычисления генеральной дисперсии (ДИСПРА – с учетом текстовых и логических параметров).

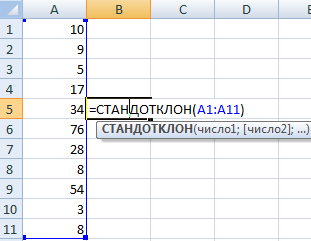

- Для нахождения квадратного корня из дисперсии – СТАНДОТКЛОН (для выборочного стандартного отклонения) и СТАНДОТКЛОНП (для генерального стандартного отклонения).

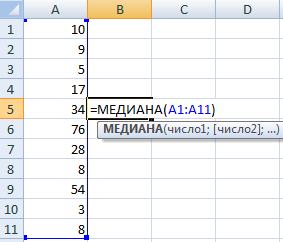

- Для нахождения моды совокупности данных применяется одноименная функция. Разделяет диапазон данных на две равные по числу элементов части МЕДИАНА.

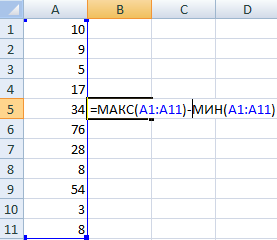

- Размах варьирования – это разность между наибольшим и наименьшим значением совокупности данных. В Excel можно найти следующим образом:

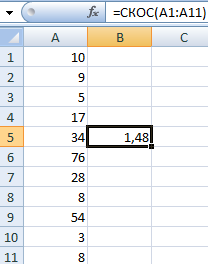

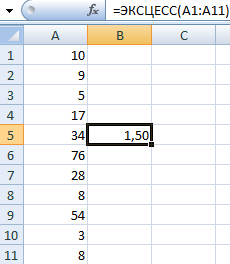

- Проверить отклонение от нормального распределения позволяют функции СКОС (асимметрия) и ЭКСЦЕСС. Асимметрия отражает величину несимметричности распределения данных: большая часть значений больше или меньше среднего.

В примере большая часть данных выше среднего, т.к. асимметрия больше «0».

ЭКСЦЕСС сравнивает максимум экспериментального с максимумом нормального распределения.

В примере максимум распределения экспериментальных данных выше нормального распределения.

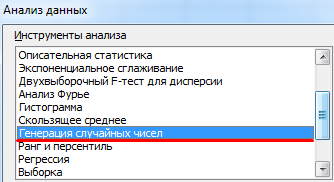

Рассмотрим, как для целей статистики применяется надстройка «Пакет анализа».

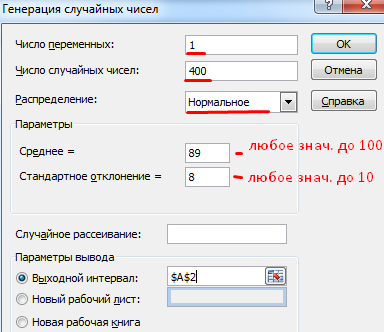

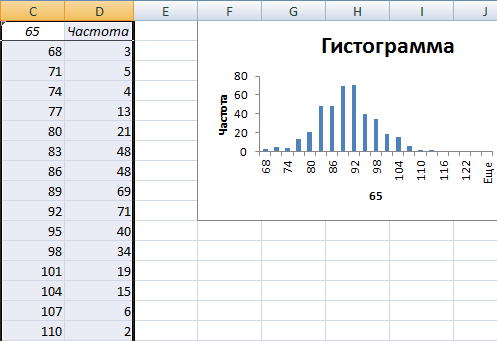

Задача: Сгенерировать 400 случайных чисел с нормальным распределением. Оформить полный перечень статистических характеристик и гистограмму.

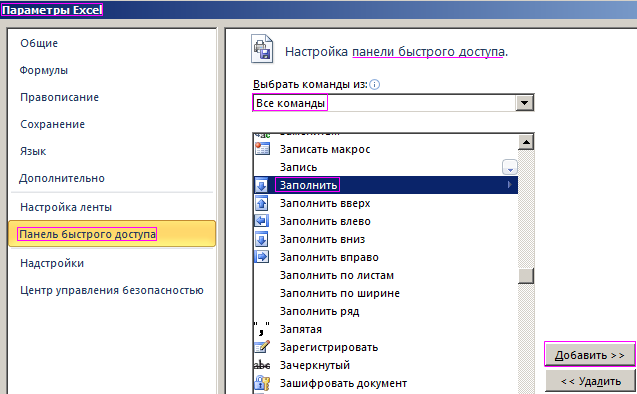

- Открываем меню инструмента «Анализ данных» на вкладка «Данные» (если данный инструмент недоступен, то нужно подключить настройку анализа ). Выбираем строку «Генерация случайных чисел».

- Вносим в поля диалогового окна следующие данные:

- После нажатия ОК:

- Зададим интервалы решения. Предположим, что их длины одинаковые и равны 3. Ставим курсор в ячейку В2. Вводим начальное число для автоматического составления интервалов. К примеру, 65. Далее нужно сделать доступной команду «Заполнить». Открываем меню «Параметры Excel» (кнопка «Офис»). Выполняем действия, изображенные на рисунке:

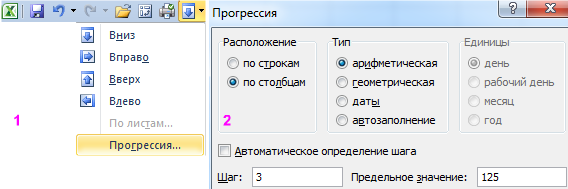

- На панели быстрого доступа появляется нужная кнопка. В выпадающем меню выбираем команду «Прогрессия». Заполняем диалоговое окно. В столбце В появятся интервалы разбиения.

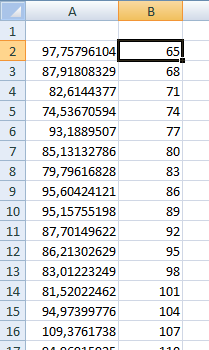

- Первый результат работы:

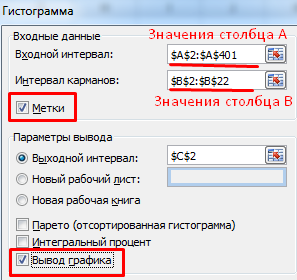

- Снова открываем список инструмента «Анализ данных». Выбираем «Гистограмма». Заполняем диалоговое окно:

- Второй результат работы:

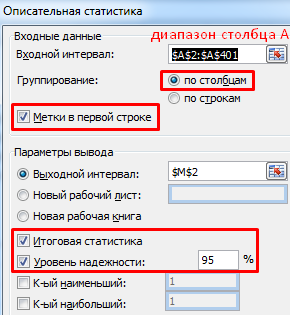

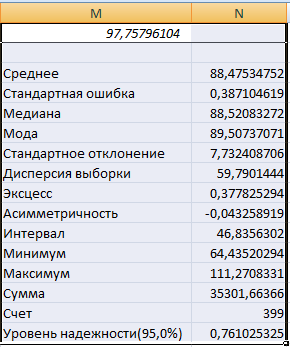

- Построить таблицу статистических характеристик поможет команда «Описательная статистика» (пакет «Анализ данных»). Диалоговое окно заполним следующим образом:

После нажатия ОК отображаются основные статистические параметры по данному ряду.

Скачать пример финансового анализа в Excel

Это третий окончательный результат работы в данном примере.

Шаблоны Excel для финансового анализа позволяют нам быть в курсе финансовой ситуации компании. При управлении компанией нужно не только делать вычисления в Excel, но и собирать синтетизированные данные в расчётные листы и анализировать их, чтобы знать, в каком положении находится компания и какие решения должны быть приняты и какие путями нужно идти. Кроме того, есть множество шаблонов в Excel для скачивания, так что не нужно уметь пользоваться Excel на уровне эксперта.

Элементы расчётного листа для финансового анализа

Одним из основных элементов шаблонов Excel, которые мы должны принять во внимание для финансового анализа являются отношения или финансовые показатели. Они позволяют нам знать финансовую ситуацию, в которой находится наша компания в определённый момент времени и с этой целью, мы также нуждаемся в финансовых функциях Excel. Все это то, что должно присутствовать если мы решим создать с помощью программы Excel наш собственный шаблон или если мы предпочтём скачать уже готовый шаблон. Характеристиками расчётных листов для финансового анализа являются:

- Данные баланса по общим данным

- Данные по состоянию прибылей и убытков

- Анализ отношений / финансовых показателей: показателей ситуации, финансовых показателей, экономических показателей, коммерческих показателей , технических показателей

- Диаграмма как результат отношений/ финансовых показателей.

Образец финансового анализа в Excel для скачивания

Для того чтобы понять, как что-либо сделать, лучше всего иметь образец для консультации, такой как образец расчётных листов для финансового анализа. Здесь вы можете найти шаблон для бесплатного скачивания с различными расчётными листами, так что вы можете анализировать легко и просто финансовое состояние вашей компании.

Шаблон финансового анализа для скачивания в Excel

![]()

Этот образец финансового анализа в шаблоне Excel позволяет нам рассчитать и проанализировать финансовое состояние предприятия на основании отношений или финансовых показателей. Нужно только скачать шаблон в Excel и заполнить его.

Привет! Мы «Нескучные финансы», помогаем бизнесу навести порядок в учете и управлять бизнесом на основе цифр. Для этого мы или берем финучет на аутсорс, или предоставляем удобные бесплатные шаблоны. В этой статье как раз второе.

Мы подготовили барсетку. Это 16 шаблонов финансовых таблиц, в которых вы можете вести управленческий учет в своем бизнесе. Для каждой таблицы мы записали видеоинструкцию, ссылка на которую лежит на последней вкладке таблицы.

Внутри: отчет о движении денег, баланс, отчет о прибылях и убытках, учет основных средств, управление запасами, учет логистики, учет финансовой деятельности, учет сделок, финмодель, платежный календарь, зарплатная ведомость, отчет по маркетингу, калькулятор рентабельности, калькулятор финансового рычага, калькулятор скидок, отчет отдела продаж.

Чтобы воспользоваться таблицей, нужно сделать ее копию на свой Гугл-диск. Можно скачать в Экселе, но не рекомендуем: какие-то формулы могут не работать.

Можете просто перейти по ссылке и пользоваться таблицами на свое здоровье. А можете читать дальше: мы вкратце расскажем, зачем нужна каждая таблица из барсетки.

ДДС (отчет о движении денежных средств)

Это документ, с которого начинается внедрение финучета в компании. Из этого отчета видно, откуда пришли деньги и куда ушли. Так или иначе его ведут многие собственники ― в блокноте, Эксельке или голове, а вот анализируют не все. Однако нужно сравнивать суммы за разные периоды и по одинаковым статьям. Например, в этом месяце мы тратим на содержание офиса больше, чем в том.

Баланс

Самый важный отчет для собственника. Он показывает, сколько денег владельца компании работает в бизнесе. Собственный капитал увеличивается за счет получаемых прибылей, и уменьшается за счет полученных убытков, выплаты дивидендов.

Баланс состоит из активов и пассивов. В активах показывается, что есть у компании, а в пассивах ― кому это принадлежит.

Отчет о прибылях и убытках

Он помогает увидеть, сколько чистой прибыли заработала компания. Кроме того, отчет показывает детализацию по нескольким видам прибыли: маржинальной, валовой, операционной. Можно проанализировать и понять, как улучшить результат.

Учет основных средств

Нужен для того, чтобы систематизировать все данные, которые нужны для расчета амортизации и последующей продажи. В этом документе указывается стоимость и дата покупки, срок полезного использования и другие детали. Здесь может быть указано торговое, складское и производственное оборудование, оргтехника, недвижимость, мебель, транспорт ― все, что предназначено для основной деятельности организации и прослужит дольше года.

Управление запасами

Помогает навести порядок на складе и знать, сколько товара есть в наличии. Еще управлять запасами ― это держать ходовой товар в достаточном количестве. Чтобы определить спрос на товар, нужно анализировать фактические данные.ABC-анализ дает понять, какие товары занимали наибольшую долю в выручке компании, а XYZ-анализ помогает понять, как часто покупают конкретный товар. Можно анализировать не только конкретные продукты, но и категории товаров.

Чтобы не было товарного разрыва ― ситуации, когда клиенты приходят и хотят купить товар, а его нет ― нужно высчитать точку заказа. Так мы узнаем, сколько и когда нужно купить товара.

Учет логистики

С помощью этого инструмента можно анализировать работу с разными транспортными компаниями, учитывать расходы на доставку, если посылку не выкупили.

Учет финансовой деятельности

Позволяет собирать информацию по расчету с кредиторами и собственниками. В этом документе учитываются вклады и займы от владельца компании и информация о дивидендах. Также здесь систематизируются данные о сторонних кредитах, займах и лизинге оборудования.

Учет сделок

Позволяет не растерять информацию по проектам. В одном документе будут собраны сведения по контрагентам и проджект-менеджерам, сумма выплат и расходов, данные о расчетах и сроках. Еще в нем подсчитаны прибыль и рентабельность проекта.

Финансовая модель

В финмодели можно запланировать чистую прибыль и выручку, проанализировать ключевые показатели, которые влияют на финансовый результат бизнеса. Ее можно составить как для планируемых направлений бизнеса и компаний, так и для уже существующих. С помощью финмодели можно проверить, как то или иное управленческое решение повлияет на финансовый результат компании.

Платежный календарь

Один из инструментов планирования. Сначала планируют на месяц-два-три бюджет, а на его основе делают платежный календарь. В нем по датам видно, сколько и когда ожидается поступлений и затрат. Это помогает предвосхищать кассовые разрывы: в платежном календаре видны «дырки», которые можно залатать предоплатой от другого клиента, переносом сроков оплаты, заемными средствами и другими способами.

Зарплатная ведомость

Один из самых актуальных инструментов. Помогает вести учет выплат сотрудникам. Будет полезна компаниям, в которых сложная система мотивации, которая зависит от выполнения показателей эффективности. Помогает собрать информацию об отпускных, премиях, бонусах и отчислениях в пенсионный фонд, налоговую и соцстрах.

Маркетинговый отчет

Сводный документ, в котором учитываются рекламные активности на разных онлайн площадках и привлеченный с них трафик. С помощью такого инструмента можно собрать данные для анализа эффективности рекламы из разных источников: в отчете наглядно видно, что эффективней для продвижения вашего продукта ― контекстная реклама в Яндекс.Директе или таркетинговая во Вконтакте. Также здесь можно вести учет рекламных расходов и выручки, которая получена от клиентов из онлайна.

Калькулятор рентабельности проектов

Посчитает, выгодно заниматься проектом или нет. С его помощью можно определить маржинальность проекта и сравнить ее с плановой. Калькулятор рентабельности проектов даст оценить прибыль проекта с учетом разных систем налогообложения.

Калькулятор финансового рычага

Поможет рассчитать, нужен кредит или нет. Калькулятор финансового рычага сделает расчет эффективности кредита ― сможет компания взлететь на новые деньги или заемные средства потянут ее ко дну. Подробнее об эффекте финансового рычага мы рассказали в другой статье →

Калькулятор влияния скидки на прибыль

Рассчитает, как повлияет скидка на прибыль компании. Теперь вы сможете делать скидку не на глаз, а учитывая расчет по цене реализации, марже или наценке.

Отчет отдела продаж

Таблица, в которой удобно следить за работой всего отдела продаж и отдельных менеджеров — сразу увидите, если случится какое-то отклонение по выручке, сможете оперативно принять решение, как исправить ситуацию. А самим менеджерам отчет помогает понимать, сколько они заработают в этом месяце. Единственный отчет, к которому не записали видеоинструкцию.

Пользуйтесь на здоровье! Если есть вопросы по шаблонам, задавайте их в комментариях.

- Точка безубыточности. Рентабельность продаж

- Анализ финансового состояния

- Расчеты с процентами: простые и сложные проценты, НДС, наценка, скидка, прибыль, Min наценка

На 39 листах этой Excel-таблицы собраны

самые необходимые формулы

финансовой математики и финансового анализа

Продажа этой комплексной таблицы прекращена

Cоставляющие ее таблицы можно купить:

В составе более полного комплекта из 5 таблиц

посмотрите описание тут

По отдельности:

- Точка безубыточности. Рентабельность продаж

- Анализ финансового состояния РСБУ (Россия)

- Анализ финансового состояния МСФО

- Расчет кредитов

- Расчет рентабельности

Посмотрите полный список таблиц

Финансовый анализ. Главная страница

1. Анализ финансового состояния

Самый простой и быстрый способ выяснить как идут дела на предприятии и при этом получить объективную картину, свободную от чьих-либо пристрастных истолкований — проанализировать баланс и отчет о прибылях и убытках (ОПУ).

Представьте, что у Вас в руках экономический барометр, Вы видите текущее состояние и тенденцию: стабильно предприятие или дела ухудшаются. Эта таблица позволяет просто ввести данные баланса и ОПУ и получить полную картину финансового состояния предприятия за пять периодов (лет, кварталов, месяцев): 70 показателей и 50 графиков.

Если у Вас нет данных за все 5 периодов или не требуется анализировать столько периодов, можно ввести данные за меньшее число периодов. Как это правильно сделать написано в самой таблице на листе с инструкциями.

Расчет включает:

Анализ баланса и ОПУ:

- Горизонтальный анализ Баланса за 5 периодов.

- Вертикальный анализ Баланса за 5 периодов.

- Горизонтальный анализ Отчета о прибылях и убытках за 5 периодов.

Динамика важнейших показателей за 5 периодов:

- Валюта баланса.

- Выручка.

- Себестоимость.

- Прибыль от продаж.

- Прибыль до налогообложения.

- Чистая прибыль.

Финансовые коэффициенты за 5 периодов (лет, полугодий, кварталов):

- 4 Группы активов (А1, А2, А3, А4) и пассивов (П1, П2, П3, П4), анализ их соотношения и динамику.

- 6 Показателей и коэффициентов ликвидности и их динамику.

- 13 Показателей и коэффициентов финансовой устойчивостии и их динамику.

- 14 Показателей и коэффициентов деловой активности и их динамику.

- 10 Коэффициента деловой активности и их динамику.

Основой для расчета финансовых показателей служат данные Баланса и ОПУ. Предусмотрены старая и новая форма баланса и ОПУ согласно Приказу Минфина от 02.07.2010 66н

Таблица делает за Вас всю кропотливую сложную работу и дает готовые финансовые показатели в виде чисел и графиков. Вам не надо искать формулы финансовых коэффициентов, они уже собраны и введены в ячейки таблицы для расчетов. Кроме того, показаны сами формулы расчета коэффициентов и краткие пояснения смысла коэффициентов. Таким образом, Вы можете использовать таблицу еще и как справочник.

Для всех расчитываемых коэффициентов приводятся:

- Краткое пояснение к показателю.

- Формула расчета.

- Нормативные границы. Показатели, выходящие за нормативные границы выделяются цветом.

- Динамика показателя — изменение показателя по отношению к предыдущему периоду.

- График абсолютных значений.

- График относительных изменений в процентах.

Эта часть таблицы состоит из 19 листов. 1 лист с пояснениями, 9 листов для расчета по старому Балансу и ОПУ и 9 листов для расчета по новому Балансу и ОПУ.

Список листов:

- Баланс — Лист для ввода Балансов за 5 периодов

- ОПУ — Лист для ввода Отчета о прибылях и убытках за 5 периодов

- ОП — Основные показатели, налоговая нагрузка

- Активы — Структура активов

- Пассивы — Структура пассивов

- Ликвидность — Показатели ликвидности

- ФинУст — Показатели финансовой устойчивости

- ДелАктив — Показатели деловой активности

- Рентабельность — Показатели рентабельности

- Баланс-11 — Новый Баланс за 5 периодов

- ОПУ-11 — Новый Отчет о прибылях и убытках за 5 периодов

- ОП-11 — Основные показатели, налоговая нагрузка

- Активы-11 — Структура активов

- Пассивы-11 — Структура пассивов

- Ликвидность-11 — Показатели ликвидности, рассчитанные по новому балансу и ОПУ

- ФинУст-11 — Показатели финансовой устойчивости, рассчитанные по новому балансу и ОПУ

- ДелАктив-11 — Показатели деловой активности, рассчитанные по новому балансу и ОПУ

- Рентабельность-11 — Показатели рентабельности, рассчитанные по новому балансу и ОПУ

Далее полностью показаны 9 расчетных листов для новой формы Баланса и ОПУ. В исходном состоянии таблица содержит данные 4-х Балансов и ОПУ за 2007, 2008, 2009, 2010 годы. Данные за 2010 год введены дважды, чтобы заполнить 5-й период.

Девять расчетных листов для старой формы Баланса и ОПУ выглядят аналогично.

Чтобы увидеть изображение листа в более крупном масштабе надо щелкнуть картинку или ссылку под картинкой.

Лист «Баланс-11» — Горизонтальный и вертикальный анализ баланса (новая форма 2011 года).

На этом листе Вы вводите данные баланса за 5 периодов (лет, кварталов, месяцев). Числа надо вводить в ячейки залитые фоном. Промежуточные и общие итоги, горизонтальный и вертикальный анализ баланса расcчитывает таблица.

Можно вводить данные и за меньшее число периодов.

Лист «ОПУ-11» — Горизонтальный анализ Отчета о прибылях и убытках (новая форма 2011 года)

На этом листе Вы вводите данные Отчета о прибылях и убытках за 5 периодов (лет, кварталов, месяцев). Числа вводятся в ячейки залитые фоном. Итоги и горизонтальный анализ ОПУ рассчитывает таблица.

Можно вводить данные и за меньшее число периодов.

И это все! 99% работы сделано. Потребуется ввести еще 6 чисел: 5 сумм уплаченных налогов и длину отчетного периода (на нужных листах будет предупреждение). Дальше 7 листов с анализом финансового состояния, включающих расчет 70 коэффициентов и 50 графиков. Графики можно скопировать и вставить в свою работу.

Лист «ОП-11» — Основные показатели и налоговая нагрузка

На этом листе надо ввести суммы уплаченных налогов.

Динамика основных показателей:

1. Валюта баланса

2. Выручка

3. Себестоимость

4. Прибыль от продаж

5. Прибыль до налогообложения

6. Чистая прибыль

7. Налоговая нагрузка

8. Рентабельность проданных товаров

9. Рентабельность активов

10. Ликвидность баланса

Вероятность попасть в план выездных проверок налоговой службы повышается, если:

• Налоговая нагрузка ниже среднеотраслевого значения.

• Рентабельность ниже среднеотраслевых показателей на 10 % и более.

Лист «Активы-11» — Структура и динамика активов

На этом листе ничего вводить не надо, таблица сама все рассчитывает по данным листов «Баланс» и «ОПУ».

Динамика общей суммы активов и групп активов (А1, А2, А3, А4) в абсолютных числах и в процентах.

Лист «Пассивы-11» — Структура и динамика пассивов

На этом листе ничего вводить не надо, таблица сама все рассчитывает по данным листов «Баланс» и «ОПУ».

Динамика общей суммы пассивов и групп пассивов (П1, П2, П3, П4) в абсолютных числах и в процентах.

Лист «Ликвидность-11» — Показатели ликвидности

На этом листе ничего вводить не надо, все рассчитывает таблица по данным листов «Баланс» и «ОПУ».

Показатели ликвидности:

1. Текущая ликвидность

2. Перспективная ликвидность

3. Коэф. текущей ликвидности

4. Общий показатель ликвидности

5. Коэф. быстрой ликвидности

6. Коэф. абсолютной ликвидности

Лист «ФинУст-11» — Показатели финансовой устойчивости

На этом листе все рассчитывает таблица по данным листов «Баланс» и «ОПУ».

Показатели финансовой устойчивости:

1. Собственные оборотные средства

2. Коэф. обеспеченности собственными средствами

3. Коэф. обеспеченности материальных запасов собственными средствами

4. Коэф. маневренности собственного капитала

5. Коэф. маневренности собственных оборотных средств

6. Коэф. постоянного актива

7. Коэф. структуры заемного капитала

8. Коэф. долгосрочного привлечения заемных средств

9. Коэф. реальной стоимости имущества

10. Коэф. автономии (финансовой независимости)

11. Коэф. соотношения заемных и собственных средств (самофинансирования).

12. Коэф. финансовой напряженности

13. Коэф. соотношения мобильных и иммобилизованных активов

Лист «ДелАктив-11» — Показатели деловой активности

На этом листе надо ввести длину отчетного периода в днях (год 365, квартал 91, месяц 30), все остальное рассчитывает таблица по данным листов «Баланс» и «ОПУ».

Показатели деловой активности:

1. Коэф. оборачиваемости активов

2. Коэф. оборачиваемости собственного капитала

3. Коэф. оборачиваемости оборотных активов

4. Коэф. оборачиваемости запасов и затрат активов

5. Коэф. оборачиваемости дебиторской задолженности

6. Коэф. оборачиваемости кредиторской задолженности

7. Коэф. оборачиваемости денежных средств

8. Период оборота активов

9. Период оборота собственного капитала

10. Период оборота оборотных активов

11. Период оборота запасов и затрат активов

12. Период оборота дебиторской задолженности

13. Период оборота кредиторской задолженности

14. Период оборота денежных средств

Лист «Рентабельность-11» — Показатели рентабельности

На этом листе ничего вводить не надо, все рассчитывается по данным листов Баланс и ОПУ.

Показатели рентабельности:

1. Коэф. рентабельности активов

2. Коэффициент рентабельности оборотных активов

3. Коэффициент рентабельности основных средств

4. Коэффициент рентабельности собственного капитала

5. Коэффициент рентабельности постоянного капитала

6. Коэффициент рентабельности продаж

7. Коэффициент бухгалтерской рентабельности от обычной деятельности

8. Коэффициент чистой рентабельности

9. Коэффициент валовой рентабельности

10. Коэффициент рентабельности затрат

Возможно, Вам надоели многочисленные «На этом листе ничего вводить не надо», но на самом деле, очень приятно иметь таблицу, которая сама все считает.

Представьте: Вы просто ввели данные баланса и ОПУ и мгновенно получили 7 листов финансовых показателей и обобщающих графиков. Если Вы владелец или руководитель предприятия — можно изучать готовые объективные показатели и делать выводы, а не тонуть в море отчетов.

Если Вы студент, это практически готовый диплом или курсовая, остается только написать вступительную часть и выводы.

2. Точка безубыточности

Точка безубыточности — важнейший экономический показатель зависящий от соотношения постоянных, переменных затрат и цены продукции.

Но это только число. Значительно полезнее увидеть на графике как ведут себя затраты и прибыль при отклонении от точки безубыточности. Еще полезнее быстро посчитать разные варианты и посмотреть, как меняются графики. Так уж устроен человек, что основную долю информации он получает визуально. В связи с этим разглядывание графиков приносит не только удовольствие, но и пользу — рождаются новые идеи.

Я уже не говорю про такой общепризнанный факт, что графики украшают любую работу, придают наглядность и убедительность. Придают солидность.

Эта таблица не просто считает точку безубыточности, а еще строит графики восьми величин связанных с ней. Скопировать графики из Excel проще простого.

Плюс к этому, сам процесс просчета вариантов, когда не надо отвлекаться на утомительные рутинные операции, а можно сосредоточиться на результате, открывает в голове невидимые шлюзы и дает волю потоку неожиданных решений.

Операционный рычаг показывает как с изменением объемов реализации изменяется конечная прибыль. Это уже не просто число, тут надо обязательно смотреть на график. Операционный рычаг очень бысто изменяется вблизи точки безубыточности и все медленнее по мере удаления. Такой график тоже есть.

Запас финансовой прочности. Точка безубыточности большого магазина в сотни раз больше чем у продуктового ларька, но это не значит, что большой магазин финансово более устойчив. Это покажет только Запас финансовой прочности, он говорит о том насколько далеко предприятие от точки безубыточности. Тоже обязательно смотреть на график. И такой график тоже есть в этой таблице.

Абсолютно УНИКАЛЬНЫЙ расчет. Совершенно точно, Вы нигде не найдете расчета и графика точки безубыточности в пересчете на единицу продукции. При таком подходе постоянные и переменные затраты как бы меняются местами, это позволяет посмотреть на ситуацию с новой стороны и приводит к неожиданным выводам. Чтобы не путать, этот график назван «Порог рентабельности». Вообще-то «Порог рентабельности» и «Точка безубыточности» обозначают одно и то же.

Минимальная наценка. Идея этого расчета подсказана логикой жизни, а точнее — письмами пользователей предыдущих вариантов этой таблицы. Показывает сколько процентов надо прибавить к закупочной цене, чтобы продать товар с нулевой прибылью, покрыв издержки.

Описание таблицы и как она работает

В этом ролике показана работа таблицы. Показана старая версия таблицы, но ролик содержит ответ на вопрос «почему не считает».

Полное описание этой части таблицы

Эта часть таблицы состоит из 3 листов.

- Точка безубыточности

- Порог рентабельности

- Min Наценка

Лист «Точка безубыточности»

Задаете:

- Постоянные затраты

- Пременные затраты

- Цену

- Пределы измененения объема реализации: максимальный и минимальный

объем реализации (выпуска) продукции.

Вы сможете рассчитать точку безубыточности и увидеть на графике как меняются доход и затраты с изменением объемов. Кроме того, для каждого объема реализации вы можете расчитать и увидеть на графике:

- Суммарные переменные затраты

- Общие затраты

- Доход

- Маржинальный доход

- Прибыль

- Операционный рычаг

- Запас финансовой прочности

Данные для расчета:

Результаты расчета:

На графиках:

Чувствуете? Ввели всего 5 чисел и получили таблицу финансовых показателей и три графика.

Вид графика можно настраивать.

Видно, что на графике точки безубыточности довольно много линий, представляющих разные показатели. Большое количество линий на графике не всегда удобно, так как может мешать восприятию. Для вашего удобства я сделал возможным выбор показателей, которые будут нарисованы на графике.

В верхней части колонок с рассчитанными показателями есть ячейки с управляющими символами. Если в этой ячейке есть любой символ (напр., буква) — соответствующий показатель рисуется на графике. Цвет символа определяет цвет линии на графике. «Жирность» символа определяет толщину линии.

Например, на приведенном выше рисунке в колонке Постоянные затраты стоит символ «y» красного цвета, шрифт жирный (bold). На графике будет изображена красная толстая линия постоянных затрат. Линии переменных затрат на графике не будет. Ячейка B21 (обведена зеленым) задает цвет фона графика, изменяя цвет фона (заливки) ячейки можно изменять цвет фона графика.

График перестраивается с учетом сделанных изменений после нажатия на кнопку Рассчитать.

Таким образом, Вы можете выбирать отображение на графике тех показателей, которые более интересны. По одним и тем же исходным данным можно построить несколько графиков отражающих наборы показателей в нужных сочетаниях.

Графики можно скопировать и вставить в отчет, доклад, дипломную работу, курсовую, реферат.

Лист «Порог рентабельности»

Термины точка безубыточности и порог рентабельности обозначают одно и тоже. Но имеется один любопытный нюанс — рентабельность обычно понимается как удельная величина, например: прибыль на рубль вложений или на единицу продукции. С этой точки зрения может оказаться очень полезным, как взгляд с другой позиции, построение графика в расчете на единицу продукции.

Таким образом, для фиксированных постоянных затрат, пременных затрат и цены, задавая верхний и нижний объем реализации (выпуска) продукции вы сможете рассчитать порог рентабельности в натуральной и денежной форме. Кроме того, для каждого объема реализации вы можете расчитать и увидеть на графике:

- Постоянные затраты на единицу продукции

- Общие затраты на единицу продукции

- Доход на единицу продукции

- Маржинальный доход на единицу продукции

- Прибыль на единицу продукции

Данные для расчета:

Результаты расчета:

На графике:

Вид графика можно настраивать.

Лист «Минимальная наценка»

Еще один взгляд на точку безубыточности — меня часто спрашивают: если объемы реализации известны, как рассчитать минимальную наценку на группу товаров, позволяющую окупить затраты.

Надо выделить долю постоянных затрат, приходящуюся на эту группу товаров. Например, пропорционально той доле, которая составляет сумма потраченная на закупку этой группы товаров в общей сумме закупок.

Считаем, что переменные затраты — это затраты на закупку данной группы товаров. Т.е. это стоимость товара по закупочной цене.

Если известны постоянные затраты, переменные затраты, задавая верхнюю и нижнюю величину наценки вы сможете рассчитать минимальную наценку, позволяющую окупить затраты, или, как говорят «сработать в 0». Кроме того, для каждой величины наценки вы можете расчитать и увидеть на графике:

- Доход

- Маржинальный доход

- Прибыль

Данные для расчета:

Результаты расчета:

На графике:

Вид графика можно настраивать.

3. Проценты и НДС

Вы сможете делать расчеты с простыми и сложными процентами

- Расчет доли в процентном отношении

- Расчет процента от числа

- Увеличения числа на заданный процент

- Уменьшения числа на заданный процент

- Вычисления исходной суммы

- Расчет дохода на банковский депозит по формуле простых процентов

- Расчет дохода на банковский депозит по формуле сложных процентов

- Расчет дохода на банковский депозит по формуле сложных процентов, если процентная ставка дана не в годовом исчислении, а непосредственно для периода начисления

Расчеты с НДС

- Расчет НДС

- Расчет суммы с НДС

- Расчета суммы без НДС

- Выделение НДС из общей суммы

4. Сравнение доходности депозитов

Вы сможете делать в табличной и графической форме подробный помесячный расчет простых и сложных процентов по депозитам

- Расчет суммы вклада с процентами помесячно

- Расчет суммы процентов помесячно

- Расчет суммы процентов нарастающим итогом

- Подробный расчет в табличной форме

- Наглядное графическое сравнение доходности

5. Кредиты

Вы сможете делать в табличной и графической форме подробные расчеты помесячных аннуитетных (равных) платежей по кредиту

- Сумма платежа помесячно (при аннуитете эта сумма постоянна)

- Сумма платежа нарастающим итогом

- Сумма процентов помесячно

- Сумма процентов нарастающим итогом

- Сумма гашения основного долга помесячно (при аннуитете эта сумма постепенно растет)

- Сумма гашения основного долга нарастающим итогом

- Сумма остатка основного долга помесячно

- Подробный расчет в табличной форме

- Наглядное графическое представление

Вы сможете делать в табличной и графической форме подробные расчеты помесячных дифференцированных платежей по кредиту

- Сумма платежа помесячно (при диф. платежах эта сумма постепенно уменьшается)

- Сумма платежа нарастающим итогом

- Сумма процентов помесячно

- Сумма процентов нарастающим итогом

- Сумма гашения основного долга помесячно (при диф. платежах эта сумма постоянна)

- Сумма гашения основного долга нарастающим итогом

- Сумма остатка основного долга помесячно

- Подробный расчет в табличной форме

- Наглядное графическое представление

Таблица работает на Excel для Windows (Excel 2007 — 2016). На ОpenOffice не работает.

Я знаю о чем многие подумали: хорошо бы узнать мнение покупателей этой таблицы. Вот что пишут покупатели в гостевой книге сайта:

Евгений [14.05.2013 в 00:40]

Владимир, спасибо за разработанные таблицы, купил полный комплект некоторое время назад. Также восхищаюсь Вашим сайтом — очень качественно сделано не только в плане продвижения, но и в плане полезности для посетителей!

Дмитрий [28.01.2013 в 12:12]

Когда увидел таблицы со стороны в первый раз, они показались мне очень громоздкими и очень перегруженными информативно! НО! После приобретения и непродолжительного ознакомления, все стало ясно и понятно и даже просто я бы сказал! Спасибо Вам большое Владимир за это творение и за оперативные консультации по возникающим вопросам!

Полина [Москва] [21.02.2012 в 21:23]

Уважаемый Владимир, спасибо Вам за такой колоссальный и трудоемкий труд по созданию этих таблиц. Простые, понятные, удобные, доходчивые. Они мне помогли в написании диплома, расчетной части – это Объединенная. А графики! Так удобно, что они уже есть, можно редактировать под свои запросы. Понравилось, что листы не заблокированы, и можно вносить изменения, например, менять буквенные обозначения на года, добавлять свои комментарии. Диплом защитила на отлично. Таблицы, рекомендую экономистам, финансистам, студентам – реально экономит массу времени!

Инна [Иркутск] [17.06.2010 в 10:46]

Владимир, огромное спасибо за таблицы!!! Работа с ними — отдых для экономистов и финансистов!

Лусине [Долгопрудный] [27.03.2010 в 11:37]

Приобрела все 4 таблицы,просто замечательно! Кому необходимо — всем советую!!!!!!!!!!

Спасибо большое Владимир!!!

С уважением,Лусине

Отзывы, вопросы, пожелания и другая переписка по поводу этой и других моих таблиц в гостевой книге сайта »»

Я гарантирую:

- Доставка в срок от нескольких минут (при оплате через сервис РобоКасса) до нескольких часов (при оплате через банк) после прихода платежа.

- Все таблицы заполнены данными, которые служат примером и помогают понять логику работы.

- Таблицы снабжены подробными пояснениями по заполнению и работе.

- Отвечаю на любые вопросы по работе с таблицами. Конечно, предполагается, что вы знакомы с предметной областью и имеете базовые навыки работы с Excel.

При выходе новой версии.

- Бесплатно получаете новую версию таблицы, если купили предыдущую версию менее чем за 3 месяца до выхода новой.

- Скидку 50% на новую версию таблицы, если купили предыдущую версию более чем за 3 месяца до выхода новой. Скидка рассчитывается от текущей цены.

Чтобы своевременно узнавать о выходе новых версий подпишитесь на рассылку. Форма подписки внизу страницы.

Если Вам нужны эти таблицы, советую заказать их прямо сейчас, потому что цена периодически повышается, в сентябре 2009 года они стоили всего 295 руб.

Владимир Прохоров, 05.03.2010

исправлено 12.01.2013

P.S. Если вы хотите получить рабочую версию одной таблицы и демо-версии всех остальных моих таблиц, подпишитесь на ознакомительную серию из 9 писем с кратким описанием таблиц

Вы получаете:

- Рабочую версию таблицы «Учет доходов и расходов». Ссылка на скачивание в первом письме.

- Демо-версии всех моих таблиц: Оценка стоимости бизнеса, Платежный календарь, Себестоимость, Инвестиции, Фин.анализ МСФО, Фин.анализ РСБУ, Точка безубыточности, Анализ ассортимента, Диаграмма Ганта, Личное планирование. Ссылка на скачивание в первом письме.

- Скидку 40% (4706 руб.) на комплект из пяти моих таблиц. Как получить скидку — во втором письме.

- Скидку порядка 20% на отдельные таблицы. Как получить скидку — в письме с описанием конкретной таблицы.

- Скидку 20% на новые таблицы. Срок действия скидки трое суток с момента отправки письма о новой таблице.

- Сообщения о новых таблицах.

- Сообщения о новых версиях таблиц.

- Сообщения об акциях скидок. Обычно срок действия скидки трое суток с момента отправки письма о скидке.

- Сообщения об исправленных вариантах при обнаружении ошибок.

Кроме этого, прошу учесть, что извещения об акциях скидок и выходе новых версий получают только подписчики. Никаких специальных объявлений на сайте не делается.

Некоторые письма рассылки будут содержать предложения с ограниченным сроком, поэтому рекомендую подписаться на тот адрес, который вы регулярно просматриваете.

Не рекомендую подписываться на корпоративные почтовые ящики, т.к. есть вероятность что почтовый сервер посчитает рассылку спамом.

Вводите адрес способом копирования/вставки. При ручном вводе велика вероятность ошибки. Я это вижу по адресам подписчиков ***@gmai.com, ***@gmail.ru, ***@mall.ru и подобным. Сколько опечаток делают в той части адреса, которая стоит до @, трудно представить.

Если письмо с подтверждением подписки не пришло в течение нескольких минут — адрес с ошибкой или письмо попало в спам.

Посмотрите полный список таблиц

Финансовый анализ. Главная страница

© 2008-2023 ИП Прохоров В.В. ОГРНИП 311645410900040

Практическая работа №14

Тема: Анализ в MS Excel

финансового состояния предприятия на основании данных баланса.

Цель: — изучение технологии расчета активов и пассивов

баланса, анализ финансового состояния предприятия в электронных таблицах.

Вид

работы: фронтальный

Время

выполнения: 2 часа

Задания к практической работе

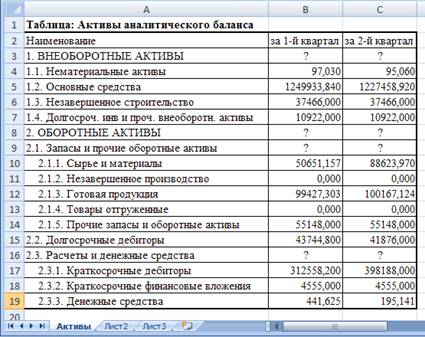

Задание

1. Создать таблицу активов

аналитического баланса.

Краткая справка. В структуре активов баланса выделяют две группы:

оборотные активы (запасы, сосредоточенные в сырье, незавершенном производстве,

готовой продукции; дебиторская задолженность и денежные средства предприятия) и

внеоборотные активы (основные средства, нематериальные активы; незавершенное

строительство и долгосрочные инвестиции).

Ход работы

1.

Откройте редактор электронных

таблиц Microsoft Excel и создайте новую

электронную книгу.

2.

На Листе 1 создайте таблицу

активов баланса по образцу (Рис. 1).

Рисунок 1 – Таблица

расчета активов баланса

3.

Произведите расчеты в таблице

активов баланса в столбце B.

Краткая справка. Формулы

для расчета в ячейках столбца B:

Внеоборотные активы (ячейка B3)

= СУММ(B4:B7);

Запасы и прочие оборотные активы (B9)

= СУММ(B10:B14);

Расчеты и денежные средства (B16)

= СУММ (B17:B19);

Оборотные активы (B  = B9

= B9

+ B15 + B16.

4.

Скопируйте набранные формулы в

столбец C.

5.

Переименуйте Лист 1 электронной

книги, присвоив ему имя «Активы».

6.

Сохраните созданную электронную

книгу с именем «Анализ баланса».

Задание

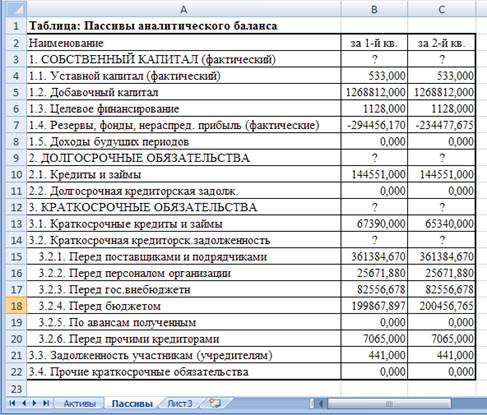

2. Создать таблицу пассивов

аналитического баланса.

Краткая справка. В

структуре пассивов баланса выделяют следующие группы: собственный капитал,

долгосрочные обязательства и краткосрочные обязательства.

Ход работы

1.

На Листе 2 файла «Анализ баланса»

создайте таблицу пассивов баланса по образцу (рис. 2).

Рисунок 2 – Таблица

расчета пассивов баланса

2.

Произведите расчеты в таблице

пассивов баланса в столбце B.

Краткая справка.

Формулы для расчета в ячейках столбца B:

Собственный капитал (B3) =

СУММ(B4:B8);

Долгосрочные обязательства (B9)

= СУММ (B10:B11);

Краткосрочная кредиторская задолженность (B14)

= СУММ(B15:B20);

Краткосрочные обязательства (B12)

= B13 + B14 + B21

+ B22.

Скопируйте

набранные формулы в столбец C.

3.

Переименуйте Лист 2 электронной

книги, присвоив ему имя «Пассивы».

4.

Сохраните созданную электронную

книгу.

Задание

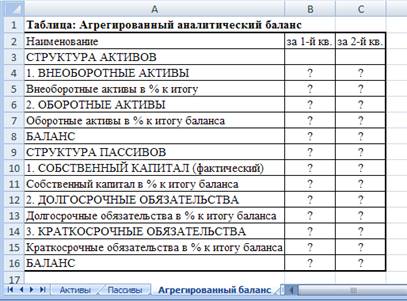

3. Создать таблицу агрегированного

аналитического баланса.

Данные с листов «Активы» и «Пассивы» позволяют

рассчитать агрегированный аналитический баланс.

Ход работы

1.

На Листе 3 создайте таблицу

агрегированного аналитического баланса по образцу (Рис. 3).

Рисунок 3 – Таблица

расчета агрегированного аналитического баланса

2.

Произведите расчеты в таблице

агрегированного аналитического баланса.

Формулы для расчета в ячейках столбца B:

Внеоборотные активы (B4) = Активы!B3;

Оборотные активы (B6) = Активы!B8

Баланс (B = B4 + B6;

Внеоборотные активы, % к итогу (B5) =

B4/B8;

Оборотные активы, % к итогу баланса (B7) =

B6/B8;

Собственный капитал (B10) = Пассивы!B3;

Долгосрочные обязательства (B12) =Пассивы!B9;

Краткосрочные обязательства (B14) =Пассивы!B12;

Баланс (B16) = B10+B12+B14;

Собственный капитал, % к итогу баланса (B11)

= B10/B16;

Долгосрочные обязательства, % к итогу баланса (B13)

= B12/B16;

Краткосрочные обязательства, % к итогу баланса (B15)

= B14/B16.

3.

Скопируйте набранные формулы в

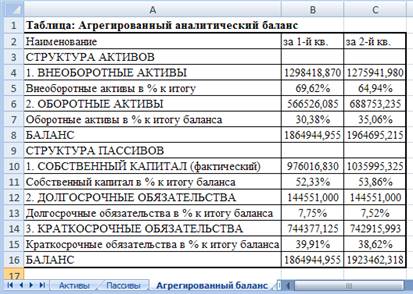

столбец C. Ваша электронная таблица примет вид как на рис. 4.

Рисунок 4 –

Агрегированный аналитический баланс

4.

Переименуйте Лист 3 электронной

книги, присвоив ему имя «Агрегированный баланс».

5.

Сохраните созданную электронную

книгу.

Задание

4. Создать таблицу расчета

реформированного аналитического баланса 1

Краткая справка.

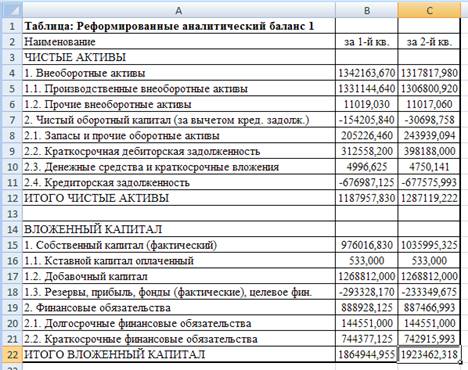

Реформированный аналитический баланс 1 предназначен для анализа эффективности

деятельности предприятия. В нем активы предприятия собраны в две группы:

производственные и непроизводственные активы.

Обязательства предприятия также разделены на две

группы: финансовые и коммерческие обязательства. При этом коммерческие

обязательства переносятся из пассивов в активы со знаком «-». Таким образом, в

реформированном аналитическом балансе 1 рассчитываются чистые активы, которые

очищены от коммерческой и кредиторской задолженностей и используются при

анализе эффективности деятельности предприятия. Внеоборотные активы предприятия

рассчитываются как сумма производственных внеоборотных активов и прочих

внеоборотных активов.

Ход работы

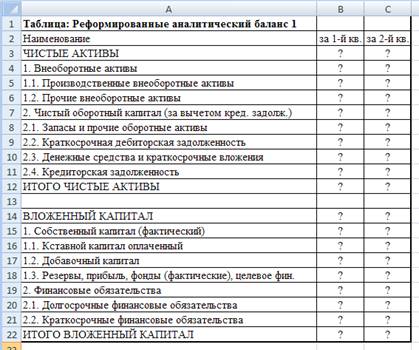

1.

На Листе 4 электронной книги «Анализ

баланса» создайте таблицу реформированного аналитического баланса 1 по образцу

(рис.5).

Рисунок – 5. Таблица

реформированного аналитического баланса 1

2.

Произведите расчеты в таблице

реформированного аналитического баланса 1. Используйте данные листов «Активы» и

«Пассивы».

Формулы для расчета в ячейках столбца B:

Производственные внеоборотные активы (B5)

=Активы!B5+Активы!B6+Активы!B15;

Прочие внеоборотные активы (B6) =Активы!B4+Активы!B7;

Внеоборотные активы (B4)=B5 + B6;

Запасы и прочие оборотные активы (B

=Активы!B9;

Краткосрочная дебиторская задолженность (B9) =Активы!B17;

Денежные средства и краткосрочные вложения (B10)

=Активы!B18+Активы!B19;

Кредиторская задолженность (B11) = — (Пассивы!B14+Пассивы!B21);

Чистый оборотный капитал (B7) =СУММ(B8:B11);

ИТОГО ЧИСТЫЕ АКТИВЫ (B12) = B4 + B7.

Уставной капитал оплаченный (B16) = Пассивы!B4;

Добавочный капитал (B17) = Пассивы!B5;

Резервы, прибыль, фонды (фактические), целевое

финансирование (B18) =Пассивы!B6+Пассивы!B7;

Собственный капитал (фактический) (B15)

=СУММ(B16:B18);

Долгосрочные финансовые обязательства (B20)

=Пассивы!B9;

Краткосрочные кредиты и займы (B21)

=Пассивы!B12;

Финансовые обязательства (B19) =СУММ(B20:B21);

ИТОГО ВЛОЖЕННЫЙ КАПИТАЛ (B22) = B15 +

B19.

3.

Скопируйте набранные формулы в

столбец C. Ваша электронная таблица примет вид как на рис. 6.

Рисунок – 6.

Реформированный аналитический баланс 1

4.

Переименуйте лист электронной

книги, присвоив ему имя «Реформированный баланс 1».

5.

Сохраните созданную электронную

книгу.

Задание

5. Создать таблицу расчета

реформированного аналитического баланса 2.

Краткая справка. Реформированный

аналитический баланс 2 предназначен для анализа финансовой устойчивости и

платежеспособности предприятия. В нем активы предприятия сгруппированы на

внеоборотные и оборотные, т. е. по принципу ликвидации, а обязательства – по

признаку продолжительности использования, т. е. времени, в течение которого

предприятие может пользоваться теми или иными источниками средств.

Внеоборотные активы предприятия, как и в

реформированном аналитическом балансе 1, рассчитываются как сумма

производственных внеоборотных активов и прочих внеоборотных активов.

Ход работы

1.

На Листе 5 электронной книги «Анализ

баланса» создайте таблицу реформированного аналитического баланса 2 по образцу

(рис.7).

Рисунок 7 – Таблица

реформированного аналитического баланса 2

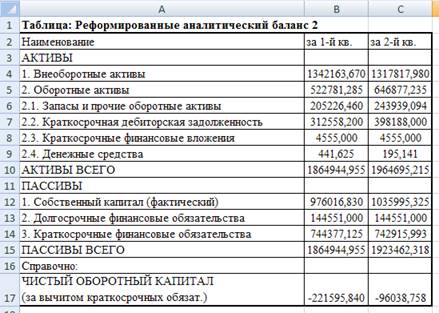

2.

Произведите расчеты

реформированного аналитического баланса 2. Используйте данные листов «Активы»,

«Пассивы» и «Реформированный баланс 1».

Формулы для расчета в столбце B:

Внеоборотные активы (B4) =

‘Реформированный баланс 1’!B4

Запасы и прочие оборотные активы (B6)

= ‘Реформированный баланс 1’!B8;

Краткосрочная дебиторская задолженность (B7)

= ‘Реформированный баланс 1’!B9;

Краткосрочные финансовые вложения (B

=Активы!B18;

Денежные средства (B9) =Активы!B19;

Оборотные активы (B5) =СУММ(B6:B9);

АКТИВЫ ВСЕГО (B10) =B4+B5;

Собственный капитал (фактический) (B12)

= ‘Реформированный баланс 1’!B15;

Долгосрочные финансовые обязательства (B13)

= ‘Реформированный баланс 1’!B20;

Краткосрочные финансовые обязательства (B14)

=Пассивы!B12;

ПАССИВЫ ВСЕГО (B15) =СУММ(B12:B14);

ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ (B17) =B5-B14.

Таблица 8 –

Реформированный аналитический баланс 2

3.

Скопируйте набранные формулы в

столбец C.

4.

Ваша электронная таблица примет

вид как на рис. 8.

5.

Переименуйте лист электронной

книги, присвоив ему имя «Реформированный баланс 2».

6.

Сохраните созданную электронную

книгу.

Задание

6. Рассчитать показатели финансовой

устойчивости предприятия на основе данных таблицы «Реформированный баланс 2».

Результаты

расчетов оформить в виде таблицы.

Краткая справка.

Формулы для расчета:

Уровень

собственного капитала = Собственный капитал/Всего пассивов;

Коэффициент

покрытия внеоборотных активов собственным капиталом = Собственный

капитал/Внеоборотные активы;

Коэффициент

покрытия внеоборотных активов собственным и долгосрочным заемным капиталом =

(Собственный капитал + Долгосрочные обязательства)/Внеоборотные активы;

Отношение

величины чистого оборотного капитала к сумме активов = Чистый оборотный капитал

(за вычетом краткосрочных обязательств)/Всего активов.

Задание

7. Рассчитать параметры ликвидации

предприятия на основе данных таблицы «Реформированный баланс 2». Результаты расчетов

оформить в виде таблицы.

Краткая справка.

Формулы для расчета:

Коэффициент покрытия = Оборотные активы/Краткосрочные

обязательства;

Промежуточный коэффициент покрытия = (Оборотные активы

– Запасы и прочие оборотные активы)/Краткосрочные обязательства;

Абсолютная ликвидность = Денежные

средства/Краткосрочные обязательства.

05.01.2023

Форма бухгалтерского баланса (код формы по ОКУД 0710001) утверждена приказом Министерства Финансов России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» в редакции Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н, от 06.03.2018 № 41н и от 19.04.2019 № 61н. Начало действия последней редакции: с отчетности за 2020 год.

Скачать бланк: Форма 1 Бухгалтерский баланс в word

Скачать бланк: Форма 1 Бухгалтерский баланс в word Скачать бланк: Форма 1 Бухгалтерский баланс в excel Скачать бланк: Форма 1 Бухгалтерский баланс в excel с графой Код Скачать бланк: Форма 1 Бухгалтерский баланс в составе Упрощенных форм в excel Скачать бланк: Форма 1 Бухгалтерский баланс в составе Упрощенных форм в excel с графой Код

Скачать бланк: Форма 1 Бухгалтерский баланс в excel Скачать бланк: Форма 1 Бухгалтерский баланс в excel с графой Код Скачать бланк: Форма 1 Бухгалтерский баланс в составе Упрощенных форм в excel Скачать бланк: Форма 1 Бухгалтерский баланс в составе Упрощенных форм в excel с графой Код

Скачать также:

Скачать Приказ Минфина России от 06.04.2015 № 57н (pdf)

Скачать Приказ Минфина России от 06.03.2018 № 41н (pdf)

Скачать Приказ Минфина России от 19.04.2019 № 61н (pdf)

Об изменениях согласно приказу от 19.04.2019 № 61н:

• бухгалтерский баланс дополнен новой строкой «Подлежит обязательному аудиту ДА НЕТ» и строками об аудиторской организации (индивидуальном аудиторе).

• изменения вносятся в формы: отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств, упрощенная отчетность.

• поправки в формы бухгалтерской отчетности учитывают переход на ОКВЭД 2, а также изменения, внесенные в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

• предусматривается, что часть изменений должны применяться организациями, начиная с бухгалтерской отчетности за 2020 год.

Форма утверждена в целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений) и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Пост. Правительства РФ от 30.06.2004 г. N 329. Также не применяется для страховых организаций.

Согласно статье 14 Федерального закона от 06.12.2011 N 402-ФЗ с 1 января 2013 года годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним. Состав бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается в соответствии с бюджетным законодательством Российской Федерации.

ФНС России рекомендует использовать машиночитаемую форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), включающую в себя данный бухгалтерский баланс (форма по ОКУД 0710001), а также отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании средств.

Скачать бланк формы бухгалтерской (фин.) отчетности КНД 0710099 на этой странице.

Скачать бланк формы упрощенной бухгалтерской (финансовой) отчетности 0710096 на этой странице.

Новости

Новое от 17.01.2021: ФНС в сообщении от 15.01.2021 предупредила налогоплательщиков, что с 1 января 2021 года отменена возможность представления в налоговые органы бухгалтерской (финансовой) отчетности на бумажном носителе. ФНС обращает внимание, что обязательный экземпляр представляется только в виде электронного документа по телекоммуникационным каналам связи. Он направляется в налоговый орган по местонахождению налогоплательщика через оператора электронного документооборота.

Новое от 16.12.2019: ФНС в приказе от 13.11.2019 № ММВ-7-1/570@ утвердила электронные форматы представления годовой бухгалтерской отчетности.

Новое от 19.07.2018: ФНС России в письме от 16.07.2018 N ПА-4-6/13687@ опубликовала рекомендуемые электронные форматы представления документов бухгалтерской (финансовой) отчетности. Также ФНС приказом от 16.07.2018 № ММВ-7-6/455@ отменила прежние приказы в которых рекомендовались форматы представления бухгалтерской отчетности. Письмо и скачать форматы здесь.

Финансово-экономический анализ предприятия

Конечно же, тема финансово-экономического анализа предприятий, особенно в части касающейся оценки кредитоспособности и рисков

неплатежеспособности в сфере банковского кредитования, хорошо изучена, систематизирована, унифицирована и доступно представлена

как в профессиональной, так и популярной литературе, а также Интернете. Но мы все же для полноты изложения нашей рубрики

«управление финансами» коснемся, по крайней мере, основ этой темы.

Пример реально действующей системы комплексной оценки финансово-экономического состояния предприятия или

будущего инвестиционного проекта/стартапа с расчетом всех ключевых финансовых и инвестиционных показателей можно посмотреть,

скачав универсальную финансовую модель поколения 4.0 для анализа всевозможных инвестпроектов и принятия решений о их кредитовании

ниже в синей рамке.

СКАЧАТЬ

ФИНМОДЕЛЬ С ФИНАНСОВО-ЭКОНОМИЧЕСКИМ АНАЛИЗОМ ИНВЕСТПРОЕКТА

Также все нижеизложенные в настоящем разделе формулы расчета коэффициентов и показателей финансово-хозяйственной деятельности

предприятия аккумулированы нами в следующем Excel-файле, в котором читатель может самостоятельно заполнить стандартные бухгалтерские

финансовые формы отчетности (баланс, финансовый результат, движение ДС) своего предприятия и с легкостью получить расчеты классических

финансовых коэффициентов, тем самым самостоятельно провести, так называемый, экспресс-анализ финансово-экономического состояния предприятия:

СКАЧАТЬ

Финансово-экономический анализ с формулами

В качестве примера в конце раздела будет представлен этот же файл, только заполненный конкретными финансовыми данными гипотетической компании,

где можно будет, изменяя те или иные входящие данные бухгалтерского баланса, отчета о финансовых результатах и отчета о движении денежных средств,

посмотреть, что происходит со значениями финансовых показателей.

Начнем с понятия ликвидность. Под ликвидностью мы будем здесь понимать способность предприятия расплачиваться точно в срок и

в полном объеме по своим обязательствам перед кредиторами, поставщиками, бюджетом, сотрудниками предприятия и т.д.

Для анализа и оценки ликвидности активы баланса компании обычно ранжируют по степени ликвидности,

а пассивы в части обязательств – по срочности и «важности» погашения.

Степень ликвидности активов определяется скоростью их преобразования в денежные средства и уровнем потери их балансовой стоимости

при срочном преобразовании в деньги. Денежные средства обладают абсолютным уровнем ликвидности, финансовые вложения

(депозиты, веселя коммерческих банков и т.п.) чуть меньшим уровнем ликвидности, поскольку, например, при досрочном снятии

денежных средств с банковского депозита, как правило, теряются начисленные проценты. Дебиторская задолженность,

которая не является безнадежной, обладает еще меньшим уровнем ликвидности, потому как, например, контрагент, который должен оплатить

с отсрочкой купленную продукцию у предприятия, может в какой-то момент испытывать финансовые трудности и не произвести

своевременно оплату (погашение дебиторской задолженности). Просроченная дебиторская задолженность теряет ликвидность зачастую

в следствие списания ее части (компания может «простить» часть своему контрагенту-должнику с целью получения по крайней мере «каких-то» наличных денег).

Для того чтобы готовая продукция «превратилась в живые деньги» для этого ее сначала необходимо продать, после чего формируется дебиторская задолженность,

и мы отправляемся на два предложения выше. Ну а внеоборотные активы и такие оборотные активы, как запасы, залежалый, не пользующийся спросом товар,

безнадежная дебиторская задолженность имеют, очевидно, самый низкий уровень ликвидности.

Наиболее срочными обязательствами являются просроченные обязательства (долги неоплаченные в срок), причем первостепенно перед

коммерческими банками, бюджетом и персоналом, потом перед поставщиками, поскольку с последними еще как-то можно договариваться

без существенного ущерба для репутации. Далее, по мере убывания срочности и «важности» – кредиторская задолженность, краткосрочные

кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства и, наконец, долгосрочные обязательства.

Представим в виде следующей таблицы ранжирование активов и пассивов баланса:

Говорят, что баланс является абсолютно ликвидным, если одновременно выполняются следующие четыре неравенства:

А1 >= П1;

А2 >= П2;

А3 >= П3;

А4 <= П4;

Заметим, что одновременное выполнение первых трех неравенств, автоматически влечет за собой выполнение четвертого.

Текущая ликвидность баланса характеризуется неравенством

А1 + А2 >= П1 + П2,

что свидетельствует о способности предприятия расплачиваться по своим текущим долгам в ближайшей перспективе относительно даты,

на которую сформирован анализируемый баланс.

Платежеспособность предприятия на более длительном периоде обеспечивается неравенством

А1 + А2 + А3 >= П1 + П2 + П3.

Также для оценки уровня ликвидности используются следующие коэффициенты:

Указанные нормативы «пришли» к нам с Запада, с, так сказать, развитых рынков. Получены они (нормативы) были следующим путем.

На протяжении значительного периода времени (несколько десятков лет) приведенные в таблице коэффициенты рассчитывались для большого

количества предприятий США и Западной Европы, причем в первую очередь для публичных компаний, то есть тех, чьи акции котировались на

известных мировых фондовых биржах. Далее для стабильно успешных компаний были рассчитаны средние уровни различных финансово-экономических

коэффициентов и эти статистически полученные уровни и были взяты в качестве нормативов или рекомендуемых значений для всех компаний,

которые обращались за заемными средствами в коммерческие банки и инвестиционные компании.

Но здесь необходимо отметить то, что, например, норматив «>=2» для коэффициента текущей ликвидности (L1) был получен

на основе изучения финансовой статистики крупных промышленных американских компаний, и применять его для любого предприятия

не имеет смысла. Допустим нам необходимо проанализировать ликвидность ООО, занимающегося исключительно торговой деятельностью,

с уставным капиталом в 10тыс.руб., краткосрочными кредитами (на срок до одного года) на пополнение оборотного капитала в среднем

в размере 1млн.руб., ежемесячной выручкой 500тыс.руб. и чистой маржой (процент отношения чистой прибыли к выручке) в 5%.

Тогда получаем ежегодный прирост собственного капитала в размере 300тыс.руб., и срок выхода на норму в «2 раза» по коэффициенту

текущей ликвидности, равный трем годам и четырем месяцам, при условии, что вложения во внеоборотные активы в течение всего этого

срока будут отсутствовать.

Короче говоря, необходимо учитывать, что нормативы или рекомендуемые значения для тех или иных финансово-экономических показателей

должны иметь, как минимум, отраслевой характер.

Ну а мы переходим к анализу финансовой устойчивости. Важнейшим показателем при анализе финансовой устойчивости предприятия

является объем собственных оборотных средств (СОС), который в сравнении с различными типами оборотных активов и краткосрочных

обязательств дает понимание об уровне финансовой независимости компании, т.е. независимости от внешних источников заимствования.

Объем собственных оборотных средств рассчитывается, как разность собственного капитала и внеоборотных активов или как следующая

формула через коды строк бухгалтерского баланса:

СОС = стр.1300 – стр.1100.

Если разность СОС — стр.1200 = 0 или близко к нулю, что встречается крайне редко, то это означает полную финансовую независимость

предприятия, или то, что все активы финансируются за счет собственного капитала.

Уровень достаточности/недостаточности финансирования запасов (стр.1210 баланса) за счет собственных оборотных средств определяет

уровень финансовой независимости/зависимости компании. Представим градацию уровней финансовой независимости в виде следующей таблицы:

Отметим, что в случае высокого уровня финансовой зависимости компании (I3), если на покрытие запасов помимо СОС,

краткосрочных кредитов и краткосрочной кредиторской задолженности перед поставщиками необходима еще и кредиторская задолженность

перед бюджетом и персоналом, то положение предприятия с точки зрения финансовой независимости считается критическим.

Приведем таблицу основных коэффициентов финансовой устойчивости/независимости предприятия:

Отметим, что норматив для коэффициента финансового рычага, который еще называют коэффициентом финансового левериджа,

прямо вытекает из норматива для коэффициента автономии.

Наконец мы переходим к, пожалуй, самому важному блоку финансово-экономических показателей для коммерческого предприятия,

а именно показателям, характеризующим коммерческую эффективностьдеятельности предприятия, то есть уровень прибыльности или

рентабельности, а также характеризующим оборачиваемость (эффективность управления) или уровень деловой активности менеджеров.

Эффективность, в т.ч. коммерческой деятельности, это понятие относительное, поэтому для того чтобы полноценно оценить

финансовый результат (понять много или мало заработало прибыли предприятие) за тот или иной период необходимо проанализировать

финансовую отдачу на один вложенный рубль в виде собственного капитала, заемных средств, себестоимости, различных типов расходов и т.п.,

в зависимости от типа заказчика (пользователя) данного анализа – топ-менеджеры или собственники компании, инвесторы или кредиторы и т.д.

Ключевым показателем эффективности, которым владеет каждый коммерсант и который всегда контролируется на предприятии

в рамках текущей операционной деятельности, а также с которым напрямую связаны такие составляющие управленческого процесса,

как управление себестоимостью и ценообразованием, является рентабельность проданной продукции (R) равная процентному отношению

валовой прибыли к себестоимости продаж за период или выражая через коды строк формы 2 (отчет о прибылях и убытках):

R = стр.2100 / стр.2120.

Часто, особенно в торговых компаниях, можно встретить понятие рентабельность продаж или маржа, под которым понимается

отношение валовой прибыли к выручке за период

стр.2100 / стр.2110,

но также под этим понятием иногда скрывается и отношение маржинальной прибыли к выручке

(стр.2100 – стр.2210) / стр.2110,

которое часто используют финансисты в контексте расчета точки безубыточности, и отношение операционной прибыли или прибыли от продаж к выручке

стр.2200 / стр.2110,

короче говоря, в каждом конкретном случае необходимо выяснять, о чем идет речь, при употреблении в разговорах и аналитических отчетах

тех или иных финансово-экономических понятий.

В финансовой науке показатель рентабельность продаж чаще определяется, как отношение валовой прибыли к выручке (вторая из приведенных выше формул):

ROS = (Return On Sales) = стр.2100 / стр.2110.

Общая экономическая эффективность определяется через процентное отношение чистой прибыли за период к среднему уровню суммарных активов,

рентабельность активов или экономическая рентабельность:

ROA = (Return On Assets) =

= стр.2400 / ((стр.1600 на начало периода + стр.1600 на конец периода)/2).

Для акционеров и инвесторов важными показателями эффективности являются рентабельность собственного капитала

(чистая прибыль к собственному капиталу) и рентабельность инвестиций или инвестиционного капитала

(EBITDA к сумме собственного капитала

и долгосрочных обязательств) соответственно:

ROE = (Return On Equity) =

= стр.2400 / ((стр.1300 на начало периода + стр.1300 на конец периода)/2),

ROIC = (Return On Invested Capital) =

= стр.2200 / (((стр.1300 + стр.1400) на нач. пер. + (стр.1300 + стр.1400) на кон. пер.)/2).

Эффективность текущей деятельности операционного блока предприятия оценивается маржинальной рентабельностью рабочего (оборотного)

капитала равной отношению маржинальной прибыли к объему оборотного капитала (оборотных активов):

ROWC = (Return On Working Capital) =

= (стр.2100 — стр.2210) / ((стр.1200 на начало периода + стр.1200 на конец периода)/2).

Также в зависимости от поставленных задач финансового анализа рассчитывают рентабельности различных сочетаний активов,

используя различные типы прибыли.

Как мы уже отмечали

ранее, помимо уровня рентабельности продаж крайне важным

показателем является время, за которое предприятие реализует продукцию с такой рентабельностью или в более широком смысле –

период оборачиваемости оборотных активов. Дело в том, что оборотные активы «перетекают» в рамках замкнутого операционного цикла из одного

состояния в другое: денежные средства в сырье, материалы и т.п. активы, которые формируют себестоимость, и преобразуются в готовую продукцию,

готовая продукция при продаже преобразуется в дебиторскую задолженность, дебиторская задолженность при ее погашении покупателями преобразуется

в денежные средства и т.д. В данном контексте выделяют три основных цикла коммерческого предприятия:

финансовый цикл – это период между оттоком денежных средств и дальнейшим их притоком или возвратом в полном объеме

плюс/минус заработанные/потерянные денежные средства в результате операционной деятельности предприятия;

производственный цикл – это период между поступлением в собственность предприятия сырья и материалов или моментом формирования

себестоимости продукции и реализацией продукции;

операционный цикл – это производственный цикл плюс период между реализацией продукции и поступлением денежных средств,

в счет оплаты проданной продукции, то есть, забегая вперед, это производственный цикл плюс период оборачиваемости дебиторской задолженности.

В случае если для анализа эффективности ведения дел менеджерами предприятия кроме стандартной бухгалтерской отчетности у нас больше

ничего нет, то используются следующие формулы расчета оборачиваемости или деловой активности.

Оборачиваемость товарных запасов за Период рассчитывается, как отношение выручки за Период к среднему уровню товарных запасов за Период:

ОбТЗ = стр.2110 / ((стр.1210 на нач.пер. + стр.1210 на кон.пер.)/2).

Также еще считают этот показатель через себестоимость проданной продукции за Период, тогда в числителе этой формулы будет

фигурировать строка 2120 отчета о прибылях и убытках.

Оборачиваемость дебиторской задолженности за Период рассчитывается, как отношение выручки за Период

к среднему уровню дебиторской задолженности за Период:

ОбДЗ = стр.2110 / ((стр.1230 на нач.пер. + стр.1230 на кон.пер.)/2).

Оборачиваемость кредиторской задолженности за Период рассчитывается, как отношение закупок за Период к среднему уровню кредиторской

задолженности за Период, но в бухгалтерской отчетности величины закупок в явном виде нет, поэтому можно рассматривать

в качестве объема закупок величину:

себестоимость продаж за Период + ТЗ на конец Периода – ТЗ на начало Периода,

тогда формула для оборачиваемости кредиторской задолженности за период будет иметь следующий вид:

ОбКЗ = (стр.2120 + стр.1210 на кон.пер. – стр.1210 на нач.пер.) /

/ ((стр.1520 на нач.пер. + стр.1520 на кон.пер.)/2).

Период оборачиваемости (P), выраженный в днях, рассчитывается как обратная величина к показателю оборачиваемости с

коэффициентом равным количеству дней в периоде. Формулы периода оборачиваемости товарных запасов, дебиторской и

кредиторской задолженностей выглядят следующим образом:

P(ОбТЗ) = кол-во дней в периоде / ОбТЗ,

P(ОбДЗ) = кол-во дней в периоде / ОбДЗ,

P(ОбКЗ) = кол-во дней в периоде / ОбКЗ.

В терминах периодов оборачиваемости длина финансового цикла (ФЦ) в днях имеет следующее представление:

ФЦ = P(ОбТЗ) + P(ОбДЗ) — P(ОбКЗ).

Мы несколько раз акцентировали внимание на том, кто является заказчиком анализа финансово-хозяйственной деятельности

предприятия и какой информацией для анализа располагает аналитик. Если это только бухгалтерские отчеты, то необходимо отметить,

какой может быть погрешность рассчитываемых финансово-экономических показателей, т.е. на сколько может отличаться полученная

информация от реального положения дел в компании.

Для примера рассмотрим показатель периода оборачиваемости товарных запасов. Пусть компания 15 января 2014 года приобрела

для перепродажи некий товар (далее – Товар) за 100 руб. и смогла его продать только 15 ноября 2014 года за 120руб.,

причем за 2014 год больше она (компания) ничего не продала, т.е. выручка за 2014 год равна 120руб. Если компания производственная,

то можно считать, что она произвела Товар в январе и в среднем себестоимость в 100 руб. сформировалась 15 января.

С точки зрения физического смысла понятия период оборачиваемости товарных запасов период оборачиваемости нашего

Товара – это количество дней между продажей (15.11.14) и покупкой (15.01.14) Товара, равное 304 дням.

Теперь посмотрим, какой результат мы получим, применяя формулу расчета периода оборачиваемости товарных запасов для трех периодов:

за 2014г., за 4-ый квартал 2014г. и за ноябрь 2014г.

Количество дней в 2014 году равно 365, выручка за 2014 год равна 120 руб., товарные запасы как на начало 2014 года,

так и на конец, равны нулю, таким образом, получаем:

P(ОбТЗ) = 365 / (120 / ((0 + 0)/2)),

т.е. при расчете оборачиваемости мы получаем деление на ноль, а значит невозможность адекватного применения формулы оборачиваемости.

Отметим, что в случае проведения подобных расчетов внутри компании, когда есть доступ к первичным документам или к учетной информационной

системе предприятия, вместо среднего уровня товарных запасов на начало и конец периода, сотрудники компании используют среднедневные

уровни товарных запасов за период, тогда получается что 304 дня в году средние остатки товарных запасов были равны 100 рублям,

а в оставшихся 61 днях – 0 рублей. Следовательно, средние товарные запасы за год составили:

(100*304 + 0*61) / 365 = 83,3руб.

В этом случае период оборачиваемости товарных запасов равен:

365 / (120 / 83,3) = 253,3 дня,

что существенно не совпадает с реальным периодом оборачиваемости в 304 дня. Но если в формуле оборачиваемости вместо выручки

в числителе мы возьмем себестоимость, то получим необходимый результат:

ОбТЗ = себестоимость проданной за период продукции / средние товарные запасы за период =

= 100 / 83,3 = 1,2;

P(ОбТЗ) = 365 / ОбТЗ = 365 / 1,2 = 304 дня.

Таким образом, можно утверждать, что целесообразнее использовать в формуле оборачиваемости товарных запасов в числителе не выручку,

а себестоимость проданной продукции:

ОбТЗ = стр.2120 / ((стр.1210 на нач.пер. + стр.1210 на кон.пер.)/2).

Пусть теперь в качестве периода взят 4-ый квартал 2014г. Количество дней в периоде равно 92, себестоимость продаж за период

равна 100 руб., остаток товарных запасов на начало периода (01.10.14) равен 100 руб., на конец – 0 руб.

Рассчитаем период оборачиваемости товарных запасов за 4-ый квартал 2014 года:

92 / (100 / ((100 + 0)/2)) = 92 / (100/50) = 92 / 2 = 46 дней << 304 дней,

что существенно меньше реального периода оборачиваемости в размере 304 дней. Очевидно, что если мы в качестве периода рассмотрим

ноябрь 2014 года, то формула нам даст еще более отличный от реальности результат, а именно 15 дней.

Проблема здесь в том, что формула расчета оборачиваемости товарных запасов на основе исключительно бухгалтерской отчетности

не учитывает то, когда были куплены эти запасы и если они были куплены задолго до начала исследуемого периода, то формула

дает существенно искаженную информацию. В этом случае необходимо, как минимум, запрашивать отчет от менеджмента компании о

возрасте товарных остатков на начало и конец периода, а также проданных товаров за период.

Автору приходилось сталкиваться с такой проблемой. На одном из предприятий информационная система рассчитывала финансовый цикл

для определения кассовых разрывов и их сроках как раз на основе приведенных здесь «классических» формул.

В один из периодов оказалось так, что компании по факту не хватает существенного объема оборотных средств,

хотя информационная система показывала, что должно хватать. В результате детального анализа ситуации оказалось,

что финансовый цикл, который рассчитывался в рамках учетной системы, оказался вдвое меньше чем реальный,

в результате чего пришлось срочно привлекать дополнительные банковские кредиты, причем из-за срочности ставки оказались выше, чем обычно.

Обратим здесь лишь внимание на то, что у этой компании было два акционера, которые в процессе выявления указанной выше проблемы

успели обвинить как друг друга, так и топ-именеджеров компании в воровстве денег, что в последствие крайне плохо сказалось на

общем уровне корпоративного климата.

Позже мы приведем пример, как правильно рассчитывать финансовый цикл и периоды оборачиваемости, основываясь на данных из

первичных документов, а также как необходимо настраивать автоматизированный управленческий учет, чтобы не вводить руководство

в замешательство.

Конечно же, возникает вопрос о том, как все-таки относиться к результатам расчетов на основе бухгалтерской отчетности.

Известно, что банки или инвестиционные компании для принятия решений о финансировании производят соответствующие расчеты

как минимум за пять кварталов, а, например, для ритейла еще и в ежемесячной разбивке. Суть такой необходимости состоит в том,

чтобы оценить не сами коэффициенты или показатели финансово-хозяйственного анализа, а их динамику, то есть еще одним из

важнейших направлений анализа является анализ темпов роста тех или иных финансово-экономических показателей. В связи с чем,

приведем здесь ключевое соотношение, которое определяет эффективность развития предприятия:

Т(ЧП) > Т(В) > Т(А) > 1,

где через Т(ЧП), Т(В) и Т(А) обозначены темпы роста чистой прибыли, валовой выручки и (совокупных) активов соответственно:

Т(ЧП) = стр.2400 текущего периода / стр.2400 предыдущего периода;

Т(В) = стр.2110 текущего периода / стр.2110 предыдущего периода;

Т(А) = стр.1600 на конец периода / стр.1600 на начало периода.

В заключение данного раздела кратко опишем методику анализа кредитоспособности предприятий, которая обычно используется

коммерческими банками, как экспресс-анализ кредитоспособностипотенциального заемщика.

Для определения кредитоспособности компании в рассмотрение берется некоторый набор ключевых финансово-экономических показателей,

например, четыре показателя K1, K2, K3 и K4, соответственно равные коэффициенту текущей ликвидности (L1),

коэффициенту промежуточного покрытия (L2), коэффициенту абсолютной ликвидности (L3) и коэффициенту автономии (S2),

определение и формулы расчетов этих коэффициентов см. выше.

Для значений каждого показателя из состава ключевых (в нашем случае K1, K2, K3 и K4) вводится ранжирование

по степени риска (чем ниже ранг, тем выше риск). Например, мы хотим использовать три степени риска:

Ранг3 – безрисковый;

Ранг2 – средний риск;

Ранг1 – высокий риск;

причем для показателя K1, коэффициента текущей ликвидности, ранжирование определяется следующим образом:

Ранг3, если K1 >= 2;

Ранг2, если 1 <= K1 < 2;

Ранг1, если K1 < 1;

для показателя K2, коэффициента промежуточного покрытия:

Ранг3, если K2 >= 1;

Ранг2, если 0,5 <= K2 < 1;