Списание нематериальных активов (НМА) — несложная процедура, но имеет свои особенности. Рассмотрим, в чем они заключаются.

Возможные причины списания НМА

В качестве наиболее распространенных причин для списания НМА основной документ, посвященный этим активам (ПБУ 14/2007, утвержденное приказом Минфина России от 27.12.2007 № 153н), называет их выбытие (п. 34) из-за:

- завершения срока действия права на актив;

- передачи прав на него;

- морального износа НМА;

- вклада его в УК или паевой фонд;

- передачи при обмене или дарении;

- вклада в имущество, объединяемое для совместной деятельности;

- выявленной при инвентаризации недостачи.

По какой бы причине ни происходило выбытие НМА, на дату этого события из бухгалтерского учета должны быть списаны (п. 34 ПБУ 14/2007):

- учетная стоимость актива;

- сумма амортизации, начисленной по активу за время использования.

Особого внимания здесь заслуживают такие обстоятельства:

- По активу, подразумевающему обязательность регистрации права на использование, признание выбытия произойдет на дату регистрации этого права за тем лицом, которому передается такой актив (п. 36 ПБУ 14//2007, подп. «г» п. 12 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н, п. 19 ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н).

- Разница между величинами, относящимися к объекту НМА и подлежащими списанию при его выбытии (учетная стоимость минус амортизация), составляет его остаточную стоимость, которая в периоде учета может переоцениваться (п. 16–19 ПБУ 14/2007). При выбытии переоценивавшегося актива одновременно из учета следует изъять и сумму его дооценки, числящуюся в составе добавочного капитала (п. 21 ПБУ 14/2007).

Подробнее о переоценке читайте в материале «Переоценка внеоборотных активов в балансе — это…».

- Амортизация за месяц выбытия актива должна быть начислена в сумме, соответствующей полному месяцу (п. 32 ПБУ 14/2007).

- Акта приемки-передачи, подписанного руководителем организации или уполномоченным им на это лицом, при продаже, обмене, дарении, вкладе в УК (паевой фонд) или совместную деятельность.

- Акта списания, составленного и подписанного назначенной руководителем юрлица комиссией, при выбытии по завершении срока действия, из-за морального износа или в результате недостачи. В последнем случае акт должны предварять инвентаризационная опись и сличительная ведомость, для которых возможно использование форм ИНВ-1а и ИНВ-18, утвержденных постановлением Госкомстата РФ от 18.08.1998 № 88.

Документы, необходимые для списания

Для отражения выбытия НМА необходимо наличие следующих первичных документов:

Формы обоих актов организация разрабатывает самостоятельно. Общим обязательным требованием для них является указание причины выбытия актива.

О правилах оформления форм ИНВ-1а и ИНВ-18 читайте в статьях:

- «Унифицированная форма № ИНВ-1а — бланк и образец»;

- «Унифицированная форма № ИНВ-18 — бланк и образец».

Бухгалтерские проводки по списанию

Финансовый результат от выбытия НМА формируется через отражение данных, связанных с ним, в прочих доходах и расходах (п. 35 ПБУ 14/2007). Этому отражению предшествует формирование остаточной стоимости выбывающего актива:

Дт 05 Кт 04.

Эта стоимость списывается в расходы проводкой:

Дт 91 Кт 04.

Аналогичной проводкой в дебет счета 91 с кредита счетов учета расчетов с контрагентами попадут расходы, связанные с выбытием НМА:

Дт 91 Кт 60 (76).

Если в выявленной недостаче есть вина определенного работника, то может возникнуть проводка:

Дт 73 Кт 04.

Возникающий доход от передачи (что может иметь место при продаже или обмене) отразится проводкой:

Дт 62 Кт 91.

В сумму начисленного дохода войдет НДС, величина которого будет выделена проводкой:

Дт 91 Кт 68.

Такая же проводка по НДС возникнет при дарении актива (исходя из рыночной стоимости этого актива), несмотря на отсутствие проводки по начислению дохода.

В отношении переоценивавшегося объекта, по которому на момент выбытия в учете присутствовала сумма дооценки, будет сделана проводка:

Дт 83 Кт 91.

Итоги

При списании объекта НМА из учета выбывают все данные, относящиеся к нему. Списание должно быть оформлено первичными документами (актами), содержащими указание на причину выбытия объекта. Конечный результат выбытия в учете отразится на счете 91.

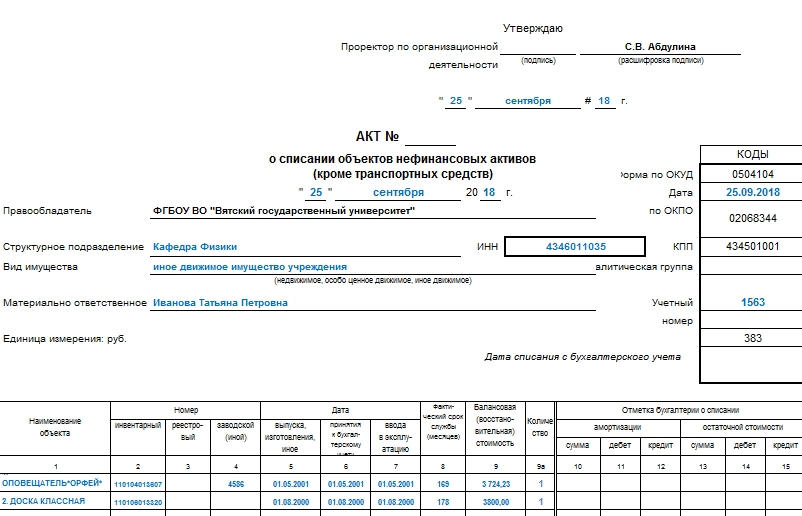

Акт о списании объектов нефинансовых активов формы 0504104 применим ко всем видам активов, кроме транспортных средств. Он нужен для завершения операции по списанию основных средств организации.

ФАЙЛЫ

Скачать пустой бланк акта о списании объектов нефинансовых активов форма 0504104 .xlsСкачать образец акта о списании объектов нефинансовых активов форма 0504104 .xls

Элементы документа

Форма 0504104 заполняется на одном листе, но с двух сторон. Прилагаемый файл содержит документ в программе Excel, состоящий из двух страниц.

Страница 1

В самом начале документа предусмотрены графы для отметок руководителя. Они включают в себя строки для подписи, расшифровки этой подписи и даты. Помимо этого, первая страница должна содержать:

- Номер акта о списании объектов нефинансовых активов.

- Дату.

- Наименование правообладателя.

- Наименование структурного подразделения.

- Вид описываемого имущества. Оно может быть движимым, недвижимым, особо ценным.

- ФИО и должность материально ответственного за описываемое имущество лица.

- Единицы измерения. Их код здесь указывать нет необходимости.

Помимо основных данных, в верхней части первой страницы находится небольшая таблица. В ней должны быть вписаны: номер формы по ОКУД, дата, код по ОКПО, КПП, а также аналитическая группа, учетный номер и дата списания описываемого имущества с бухгалтерского учета.

Первая таблица

Все это относится к водной части документа. После него идет основная, которая состоит из двух таблиц. Первая содержит столбцы и строки. В каждой строке должны прописываться данные об одном наименовании материального объекта. Столбцы имеют следующие наименования:

- Название объекта нефинансовых активов.

- Инвентарный, реестровый и заводской номера. Одна строка поделена на три, но в них может содержаться информация и об иных номерных знаках, если они у материальных ресурсов есть. Важно: автомобили не могут описываться в этой форме документа.

- Даты. Их в большинстве случаев указывается несколько. Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

- Фактический срок службы. Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

- Балансовая стоимость. Ее еще называют восстановительной.

Остальные строки заполняются уже после поступления акта в бухгалтерию организации. В них описываются амортизация и остаточная стоимость. Словом, все, что касается финансовой стороны вопроса.

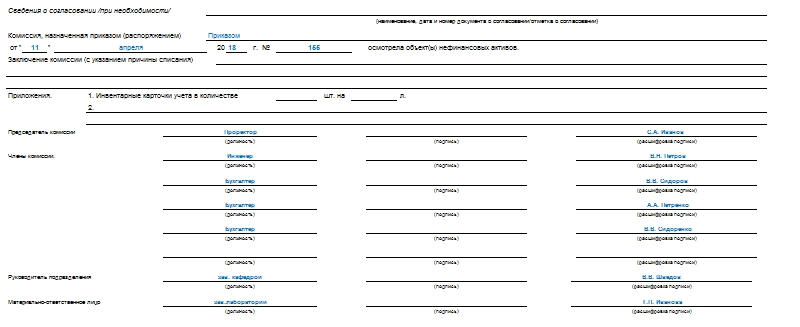

Страница 2

Если перечень наименований объектов нефинансовых активов превышает 11 строк и не помещается на первой страницы, то описанная таблица вместе с наименованием строк переносится на вторую. Также на второй странице акта располагаются данные о:

- Документах о согласовании списания. В ряде компаний такая процедура является обязательной при списании. Если это не обязательно, то можно оставить эту графу пустой.

- Том, каким из распоряжений назначена комиссия. Указываются назначенное и назначившее лица, дата регистрации приказа или распоряжения, а также его номер.

- Причине списания. Формулируется заключение комиссии: почему объект не пригоден к дальнейшему использованию, возможен ли ремонт и пр.

- Приложениях. Обязательным пунктом являются инвентарные карточки перечисленных объектов. Указываются их количество и количество листов, на которых они расположены.

Обязательным пунктом для второй страницы акта являются подписи членов комиссии с расшифровкой. Отдельно расписывается председатель. Общая численность членов комиссии не должна быть меньше трех человек.

Отметка бухгалтерии

В самом низу акта находится отметка бухгалтерии. В ней графы заполняются в последнюю очередь. Но они – самые важные. Должен быть указан номер по счету по дебету по кредиту, а также общая сумма. Отражаются результаты мероприятия по выбытию. В частности, утилизация различными способами. В конце отметки бухгалтерии подписываются исполнитель и ответственное лицо. Подписи расшифровываются, указываются должности и даты постановки подписей.

Правила заполнения

Помимо общепринятых правил для оформления официальных документов, никаких дополнительных норм к актам подобного рода не применяется. Поэтому организация вправе заполнить его в соответствии со своими предпочтениями и удобством. Самое главное – не забыть зафиксировать наличие документа в учетной политике компании либо в заранее созданном регламенте документооборота.

Последнее требование четко отражено в письме Минфина №02-05-05/40633 от 28.06.2017 года.

Алгоритм списания

Все нюансы списания подробно расписаны в Методических указаниях, которые были утверждены Приказом Минфина №49 от 13 июня 1995 года. В них отмечено, что правила списания объектов нефинансовых активов определяются собственником этого имущества. Если этим собственником является организация, то в большинстве случаев этот процесс происходит следующим образом:

- Проводится инвентаризация. В результате выявляется перечень имущества, которое не используется, пришло в негодность или по каким-либо другим причинам нуждается в списании. Они должны относиться к основным средствам компании.

- Составляется инвентаризационная опись, которая включает этот перечень с инвентаризационными номерами объектов нефинансовых активов.

- Созывается отдельная комиссия по вопросу списания объектов нефинансовых активов.

- Составляется акт о списании объектов нефинансовых активов, формируется пакет документов для отчета в вышестоящие организации.

Комиссия

Важный нюанс: инвентаризационной комиссии для принятия окончательного решения будет недостаточно.

Даже если состав сотрудников в них идентичен, все равно будет требоваться отдельный приказ о назначении. Члены комиссии должны обладать достаточными знаниями для того, чтобы решать, подлежит списанию объект нефинансовых активов или нет. Иногда для этой цели привлекаются эксперты со стороны.

Материально ответственные за имущества лица не могут входить в состав комиссии.

В любом случае акт о списании объектов нефинансовых активов является завершающей и принципиально важной процедурой во всем алгоритме списания.

На чтение 5 мин Просмотров 1.3к.

Когда у нематериальных активов завершается регламентированный срок полезного использования, данный актив подлежит списанию. Общие принципы такой процедуры предусматриваются ПБУ14/2007, а именно – главой V этого нормативного акта.

Когда у нематериальных активов завершается регламентированный срок полезного использования, данный актив подлежит списанию. Общие принципы такой процедуры предусматриваются ПБУ14/2007, а именно – главой V этого нормативного акта.

Снятие объекта НМА с баланса оформляется документально и сопровождается фиксацией необходимых корреспонденций в бухучете.

Содержание

- Причины снятия нематериальных активов с баланса

- Документы при износе, истечении срока полезного использования

- Образец приказа

- Пример акта

- Бухгалтерский учет и проводки

- Амортизация

- Как списать при закрытии организации?

- Выводы

Причины снятия нематериальных активов с баланса

Если НМА не может далее использоваться для извлечения экономической пользы (выгоды) или выбывает с предприятия по каким-либо причинам (основаниям), его стоимость списывается в бухучете.

Данный принцип регламентируется ПБУ14/2007 (пункт 34).

Одновременному списанию подлежит амортизация, аккумулированная по счету 05 (если, конечно, этот счет применялся предприятием для накопления возмещенного износа).

Выбытие и, соответственно, списание нематериальных активов может производиться организацией-правообладателем по следующим возможным основаниям:

- проведенной ревизией установлен факт недостачи (отсутствия) имущественного объекта;

- объект внесен в уставный/паевой фонд иной организации как вклад;

- НМА вносится предприятием-правообладателем как вклад по соглашению о совместной деятельности;

- актив передается иному субъекту по соглашению обмена/дарения;

- моральный износ нематериального актива обусловил невозможность его дальнейшей эксплуатации по назначению;

- права, оформленные организацией в отношении НМА переходят к сторонним субъектам на основании правопреемства или наложенного взыскания;

- актив передается иному лицу по причине отчуждения соответствующего права;

- исключительные права на объект перестали действовать по причине окончания назначенного срока;

- иные обстоятельства, причины, основания.

Читайте также о продаже нематериальны активов в данной статье.

Документы при износе, истечении срока полезного использования

Если завершился регламентированный срок полезного использования НМА, его списание будет сопровождаться оформлением надлежащей первичной документации, что предусматривается требованиями ФЗ-402, актуального по состоянию на 06.12.2011 (статья 9).

Руководство предприятия вправе самостоятельно разрабатывать и утверждать формы (бланки) соответствующих бумаг (актов). В этих документах обязательно должны указываться все необходимые реквизиты, в том числе и причина (основание) выбытия.

Так, если нематериальный актив списывается предприятием по причине истечения установленного срока его полезного использования, обязательно оформляются следующие бумаги:

Так, если нематериальный актив списывается предприятием по причине истечения установленного срока его полезного использования, обязательно оформляются следующие бумаги:

- Учетная карточка НМА-1. В ней фиксируется информация о списании актива с хозяйственного баланса организации. Если вносится соответствующая запись, амортизация данного объекта перестает начисляться с месяца, который следует после месяца списания.

- Приказ руководства организации о необходимости списать объект. В документе обязательно указывается основание (причина) для подобного действия.

- Акт списания НМА. На основании этого документа вносится запись в учетную карту списываемого актива. Как и вышеупомянутый приказ, данная бумага подписывается руководителем и содержит сведения о причине, по которой нематериальный актив списывается.

Если процедура осуществлялась особой комиссией, состав которой заблаговременно утверждается руководителем предприятия, данный акт обязательно подписывается всеми её участниками.

Образец приказа

Приказ о списании нематериального актива составляется руководителем организации-правообладателя и содержит следующие реквизиты:

- Наименование приказа, его регистрационный номер, дата составления.

- Субъекты – сотрудники организации, – ответственные за выполнение данного приказа. Каждому субъекту, принимающему участие в процедуре, назначаются конкретные задачи с указанием предельных сроков выполнения.

- Наименование НМА, его краткое описание, инвентарный номер.

- Причина, по которой нужно списать объект.

- Документальное основание (если имеется). Как вариант, решение (заключение) особой комиссии.

- Приказ подписывается непосредственно руководителем организации, а также всеми ответственными субъектами, подтверждающими ознакомление с данным актом.

Скачать образец приказа о списании нематериальных активов – word.

Пример акта

Списать НМА и внести необходимые сведения в его учетную карточку в организации можно на основании соответствующего акта, содержащего такую информацию:

- Наименование акта, его номер регистрационный, дата составления.

- Название организации-правообладателя, списывающей актив.

- Структурное подразделение предприятия, использующее объект.

- Корреспонденция счетов бухучета по факту списания.

- Наименование списываемого объекта НМА.

- Первичная стоимость (по балансу).

- Накопленная амортизация.

- Инвентарный номер.

- Сведения об особой комиссии, производившей ревизию списываемого объекта, и её полномочиях.

- Дата поступления в организацию.

- Причина (основание) списания (например, моральный износ).

- Заключение (решение) особой комиссии.

- Список правоустанавливающих документов.

- ФИО и подписи членов комиссии (в том числе и руководителя).

- Данные о финансовом результате (убытке) по итогам списания.

- Упоминание о закрытии инвентарной карточки.

Скачать образец акта о списании нематериальных активов – word.

Бухгалтерский учет и проводки

Финансовый итог процедуры снятия с баланса нематериального актива отражается по счету 91. Операции фиксируются бухучетом в периоде возникновения доходов/расходов.

Типичные корреспонденции указаны в таблице.

|

Операция |

Дебет |

Кредит |

| Осуществляется списание НМА через накопленную амортизацию |

05 |

04 |

| Остаточная стоимость списывается (использовался 05-счет) |

91/2 |

05 |

| Остаточная стоимость объекта списывается (не применялся 05-счет) |

91/2 |

04 |

| Дополнительные затраты предприятия на списание учитываются |

91/2 |

69,10,76,60,прочие |

Амортизация

Если для накопления износа (начисления амортизации) применялся 05-счет, сумма аккумулированной амортизации будет списываться корреспонденцией дебета 05 с кредитом 04, а остаточная стоимость нематериального актива, определенная по 04-счету, переносится на иные затраты корреспонденцией дебета 91/2 с кредитом 04.

Если же для накопления износа 05-счет не открывался, амортизация списывалась напрямую с кредита 04. В этом случае остаточная стоимость выявляется и переносится на иные затраты.

Как списать при закрытии организации?

Денежные средства и прочие активы закрывающейся (ликвидируемой) организации, оставшиеся после погашения всех кредиторских обязательств, передаются на законном основании её учредителям (участникам).

Данная норма предусматривается Гражданским кодексом РФ.

Поскольку объекты НМА, правообладателем которых является ликвидируемая организация, не могут применяться в её хозяйственных процессах дольше срока деятельности самой организации, такие активы списываются с баланса при закрытии предприятия.

Составляются такие корреспонденции:

- Первичная стоимость списывается.

- Накопленный износ списывается.

- Финансовый итог от списания отражается.

Выводы

Таким образом, списание НМА осуществляется в бухучете организации по регламентированным правилам. Это касается указания причины (основания) списания, а также документального оформления и бухучета соответствующей процедуры.

Составляются приказ руководства и документальный акт о списании актива, содержащие нужные сведения (реквизиты). Вносится необходимая информация в учетную (инвентарную) карту НМА.

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1) (ОКУД 0306001) >>>

Акт о приеме-передаче здания (сооружения) (Унифицированная форма N ОС-1а) (ОКУД 0306030) >>>

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1б) (ОКУД 0306031) >>>

Накладная на внутреннее перемещение объектов основных средств (Унифицированная форма N ОС-2) (ОКУД 0306032) >>>

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (Унифицированная форма N ОС-3) (ОКУД 0306002) >>>

Акт о списании объекта основных средств (кроме автотранспортных средств) (Унифицированная форма N ОС-4) (ОКУД 0306003) >>>

Акт о списании автотранспортных средств (Унифицированная форма N ОС-4а) (ОКУД 0306004) >>>

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (Унифицированная форма N ОС-4б) (ОКУД 0306033) >>>

Инвентарная карточка учета объекта основных средств (Унифицированная форма N ОС-6) (ОКУД 0306005) >>>

Инвентарная карточка группового учета объектов основных средств (Унифицированная форма N ОС-6а) (ОКУД 0306034) >>>

Инвентарная книга учета объектов основных средств (Унифицированная форма N ОС-6б) (ОКУД 0306035) >>>

Акт о приеме (поступлении) оборудования (Унифицированная форма N ОС-14) (ОКУД 0306006) >>>

Акт о приеме-передаче оборудования в монтаж (Унифицированная форма N ОС-15) (ОКУД 0306007) >>>

Акт о выявленных дефектах оборудования (Унифицированная форма N ОС-16) (ОКУД 0306008) >>>

Карточка учета нематериальных активов (Типовая межотраслевая форма N НМА-1) (ОКУД 0306009) >>>

—————————————-

Акт о списании объектов нематериального актива

Информация обновлена:

Стоимость нематериальных активов, использование которых прекращено для производства продукции, выполнения работ, оказания услуг либо для управленческих нужд организации, подлежит списанию.

Типовые ситуации:

Выбытие нематериальных активов

Списание НИОКР

Утвержденного бланка акта на списание нематериального актива нет. Поэтому в качестве исходного образца такого акта вы можете использовать бланк акта о списании объекта основных средств (форма № О…

Продолжение этой статьи доступно только платным пользователям

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

< Предыдущая страница

Следующая страница >

| (в ред. Приказа Минфина РФ от 15.06.2020 N 103н) | ||||||||||||||

| УТВЕРЖДАЮ | ||||||||||||||

| Руководитель | ||||||||||||||

| учреждения | (подпись) | (расшифровка подписи) | ||||||||||||

| « | « | 20 | г. | |||||||||||

| АКТ N | ||||||||||||||

| О СПИСАНИИ ОБЪЕКТОВ НЕФИНАНСОВЫХ АКТИВОВ (КРОМЕ ТРАНСПОРТНЫХ СРЕДСТВ) |

||||||||||||||

|

КОДЫ |

||||||||||||||

| Форма по ОКУД |

0504104 |

|||||||||||||

| « | « | 20 | г. | Дата | ||||||||||

| Правообладатель | по ОКПО | |||||||||||||

| Структурное подразделение |

ИНН | КПП | ||||||||||||

| Вид имущества |

Аналитическая |

|||||||||||||

| (недвижимое, особо ценное движимое, иное движимое) |

||||||||||||||

| Ответственное лицо |

Учетный номер | |||||||||||||

| Единица измерения: руб. |

383 |

|||||||||||||

| Дата списания с бухгалтерского учета | ||||||||||||||

|

Наименование объекта |

Номер |

Дата |

Фактический |

Балансовая |

Отметка |

|||||||||

|

инвентарный |

реестровый |

заводской |

выпуска, |

принятия |

ввода в |

амортизации |

остаточной |

|||||||

|

сумма |

дебет |

кредит |

сумма |

дебет |

кредит |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

1. |

||||||||||||||