![]()

За каждой организацией может числиться различное имущество, наличие и состояние которого периодически следует проверять. Именно этот процесс и называется инвентаризацией. Для этого ответственные сотрудники сверяют данные бухгалтерских документов и фактическое наличие. Именно инвентаризация позволяет контролировать использование и расход материальных ценностей и основных средств.

Когда составляется акт инвентаризации

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

По сути, этот документ официально подтверждает, какие ценности, находящиеся на балансе организации, имеются в наличии. Проверке подвергаются все активы организации. Ведь только так можно узнать, соответствуют ли отчетные документы действительности. Существуют ситуации, при которых проверка должна проводиться в обязательном порядке. Например, ее необходимо проводить перед подготовкой отчета в конце года. Также закон обязывает делать инвентаризацию при реорганизации или полной ликвидации фирмы. Эти действия выполняются и в тех случаях, когда на должность директора или материально ответственного работника приходят новые сотрудники.

Кроме этого, акт составляется и в таких ситуациях:

- Компания сдает или продает имущество;

- Имеются подозрения в краже и порче имущества;

- После пожаров, катаклизмов и других форс-мажоров;

- В любых ситуациях, когда руководитель компании посчитает нужным провести проверку.

Условия проведения инвентаризации в 2023 году

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Далее комиссия приступает непосредственно к проверке. Она включает в себя различные действия: проведение замеров, подсчетов, взвешиваний. Проверяющие убеждаются, что имущество фактически находится на своем месте. Вся информация вносится в акт, который затем сопоставляется с отчетами бухгалтерского отдела. При несложных подсчетах можно выявить, имеются ли расхождения. При их наличии ответственные сотрудники выясняют причины.

Последней ступенью проверки является правильная фиксация ее результатов. Если были обнаружены недостачи и расхождения, начинается расследование по выявлению виновных. Как правило, таковыми и являются лица, отвечающие за данное имущество. Ответственным сотрудникам грозит административное наказание.

(Видео: «Порядок проведения инвентаризации, учет излишков и недостач»)

Объекты, подлежащие проверке

Инвентаризации подвергается все имущество, которое находится на балансе организации:

- финансовые вложения;

- основные средства;

- нематериальные активы;

- сырье и готовые изделия;

- запасы, предназначенные для производства;

- различные финансовые активы;

- деньги, как наличные, так и безналичные.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

Бывают ситуации, когда проверка выполняется по какому-то конкретному подразделению. Однако максимальных усилий потребует сплошная инвентаризация, которая обычно проводится в конце года. Ее данные используются при формировании годовых отчетов. Именно такая проверка объединяет абсолютно все, что может находиться на балансе компании.

Полная инвентаризация позволяет не только определить фактическое наличие имущества, но и проверить, насколько правильно оно отображается в бухгалтерских документах. Кроме этого, комиссия убеждается в правильности использования оборудования и хранении сырья, проверяет, насколько правильно относятся к имуществу. При необходимости указываются определенные замечания.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок проведения инвентаризации в РФ

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Скачать акт инвентаризации в 2023 году

- Бланк формы ИНВ-1

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

- Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

- Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

- Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

- Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

- Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

- Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

- Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

- Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

- Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

- Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

- Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

- Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

- Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Скачать

Таблица форм инвентаризации

Чтобы быстро сообразить, в каких обстоятельствах какая форма необходима, можно воспользоваться соответствующей таблицей:

Если допущена ошибка

Законодательство обязывает заполнять данные документы без помарок. Также здесь не должно быть так называемых подчисток. Однако в том случае, если ошибка все-таки обнаружена, ее можно зачеркнуть, и сверху внести правильную информацию. При этом исправления должны быть подтверждены подписями всех членов проверяющей группы, а также лицом, которое несет за данное имущество материальную ответственность. Если его подписи не будет возле исправления, оно будет признано недействительным.

Однако практика показывает, сегодня многие организации для заполнения подобных бланков используют технические средства. Естественно, при обнаружении ошибки ее можно просто удалить, и сделать новую запись.

Сроки представления отдельными лицами консолидированной бюджетной отчетности в 2023 году установлены Приказом Казначейства России от 22.08.2022 N 24н. Также см. дополнительные критерии по раскрытию информации при составлении и представлении в 2023 году бюджетной отчетности, консолидированной бюджетной отчетности и консолидированной бухгалтерской отчетности.

Применяется:

— при ведении бюджетного учета уполномоченной организацией в рамках переданных по решению Правительства России полномочий отдельных федеральных органов исполнительной власти, их территориальных органов и подведомственных им федеральных казенных учреждений — с 1 января 2023 года;

— при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений в случаях, предусмотренных учетной политикой субъекта учета (единой учетной политикой при централизации учета), — с 1 января 2024 года либо до указанного срока

Утверждена — Приказом Минфина РФ от 15.04.2021 N 61н

Скачать форму акта о результатах инвентаризации:

— в MS-Excel

Образец заполнения акта о результатах инвентаризации >>>

Материалы по заполнению акта о результатах инвентаризации:

— Приказ Минфина РФ от 15.04.2021 N 61н

— Готовое решение: Как учреждению в 2023 г. заполнить акт о результатах инвентаризации по форме 0510463

— Статья: Обзор новых электронных бухгалтерских документов (Заболонкова О.) («Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2023, N 2)

— Статья: Минфин дополнил перечень форм электронных документов (Зарипова М.) («Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2023, N 2)

—————————————-

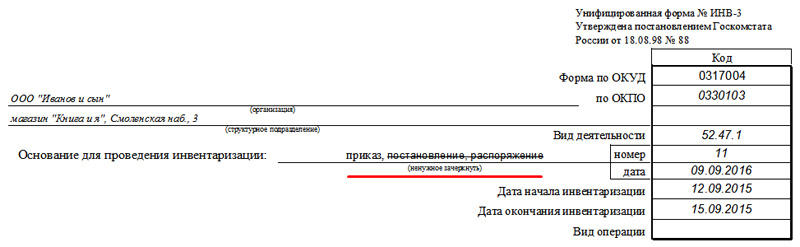

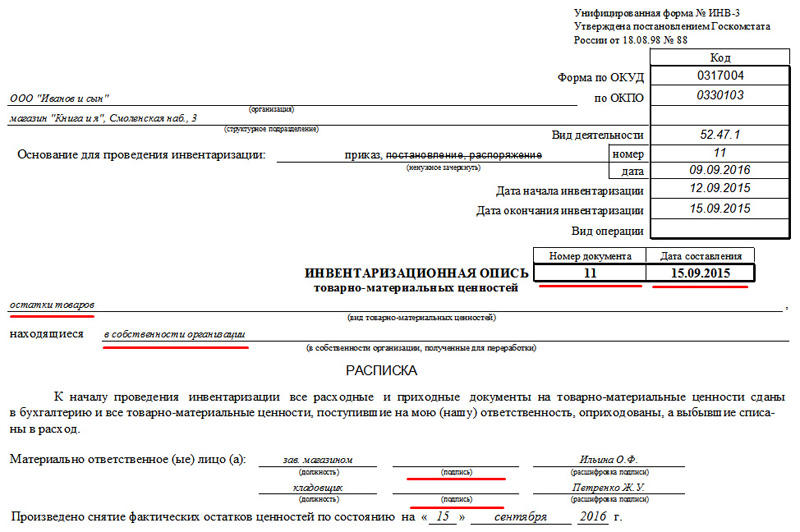

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-3 .xlsСкачать образец заполнения инвентаризационной описи ТМЦ по форме ИНВ-3 .xls

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

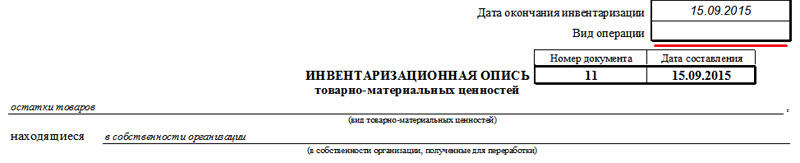

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

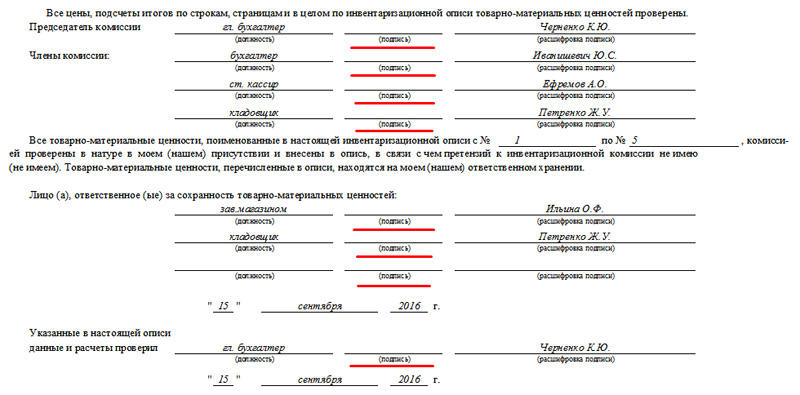

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

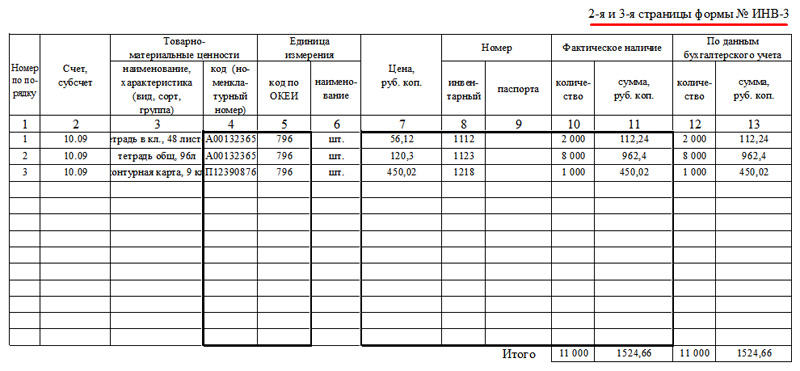

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

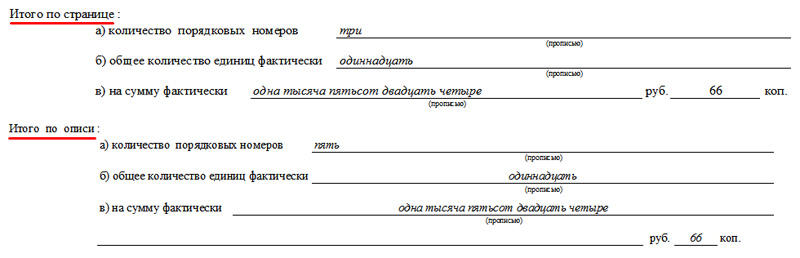

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Добавить в «Нужное»

Формы ИНВ

В ходе любой инвентаризации имущества и обязательств организации (плановой или внеплановой, сплошной или выборочной) инвентаризационная комиссия вносит сведения о фактическом наличии имущества и реальности финансовых обязательств в инвентаризационные описи или акты инвентаризации (п. 2.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49). Посмотрим, что это за документы, чем они утверждены и когда какой документ используется. Скачать бланки для инвентаризации можно будет ниже.

Первичные документы по инвентаризации

При ведении бухучета в специальной программе бухгалтерия распечатывает перед началом инвентаризации инвентаризационные акты или инвентаризационные описи не менее чем в 2-х экземплярах и передает их членам комиссии. Комиссия обеспечивает полноту и точность внесения в описи (акты) данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств (п. 2.6 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49).

Инвентаризационные описи (акты инвентаризации) заполняются вручную или на компьютере, без помарок и подчисток. Наименования инвентаризуемых ценностей и их количество указываются так, как это принято в бухучете организации. Незаполненные строки (разделы) в описях и актах прочеркиваются (п. 2.9 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49).

Описи и инвентаризационные акты подписывают все члены комиссии и материально ответственные лица. В конце описи (акта) материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии (п. 2.10 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49).

Форма акта инвентаризации или инвентаризационной описи

Унифицированные формы инвентаризационных описей и актов инвентаризации для разных видов имущества и обязательств утверждены Постановлением Госкомстата от 18.08.1998 № 88. Все эти формы имеют номер, начинающихся на ИНВ (ИНВ-1, ИНВ-3 и т.д.).

Скачать акты инвентаризации (бланки) и инвентаризационные описи в формате Excel можно в Консультантплюс.

Для этого получите бесплатный доступ к системе.

Вместе с тем, унифицированные формы первичной документации, утвержденные Госкомстатом и используемые при инвентаризации, не являются обязательными к применению (Письмо Минфина № ПЗ-10/2012). Организация может составить описи/акты по самостоятельно разработанной форме, утвержденной приказом руководителя и являющейся приложением к учетной политике.

Таблица с актами инвентаризации

Приведем унифицированные акты инвентаризации различных видов имущества и обязательств, утвержденные Постановлением Госкомстата от 18.08.1998 № 88.

| Номер формы | Название формы |

|---|---|

| ИНВ-4 | Акт инвентаризации товарно-материальных ценностей отгруженных. Подробности здесь |

| ИНВ-6 | Акт инвентаризации товарно-материальных ценностей, находящихся в пути. Подробнее читайте здесь |

| ИНВ-8 | Акт инвентаризации драгоценных металлов и изделий из них. Подробности здесь |

| ИНВ-9 | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них. Подробности здесь |

| ИНВ-10 | Акт инвентаризации незаконченных ремонтов основных средств. Подробности здесь |

| ИНВ-11 | Акт инвентаризации расходов будущих периодов. Подробнее читайте здесь |

| ИНВ-15 | Акт инвентаризации наличных денежных средств. Подробнее читайте здесь |

| ИНВ-17 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Подробнее читайте здесь |

Посмотреть акт инвентаризации основных средств (образец) можно в Консультантплюс.

Для этого получите бесплатный доступ к системе.

Инвентаризационные описи: таблица

Приведем список унифицированных инвентаризационных описей для различных видов имущества и обязательств, утвержденных Постановлением Госкомстата от 18.08.1998 № 88.

| Номер формы | Название формы |

|---|---|

| ИНВ-1 | Инвентаризационная опись основных средств. Подробности здесь |

| ИНВ-1а | Инвентаризационная опись нематериальных активов. Подробнее читайте здесь |

| ИНВ-3 | Инвентаризационная опись товарно-материальных ценностей. Подробности здесь |

| ИНВ-5 | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение. Подробности здесь |

| ИНВ-8а | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях. Подробности здесь |

| ИНВ-16 | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности. Подробнее читайте здесь |

Акты о проведении инвентаризации — это обязательные документы, подтверждающие факт ее проведения и итоги контрольных мероприятий. Проводя мероприятия по учету и контролю всех активов и обязательств, организации выполняют требования закона № 402-ФЗ «О бухгалтерском учете». В статье рассмотрим порядок проведения инвентаризации, а также заполнения актов по учету инвентаризации и других необходимых документов.

В реальной экономике не все владельцы бизнеса и просто руководители организаций задумываются о необходимости проведения инвентаризации имущества и обязательств предприятия в своих интересах или в соответствии с требованиями законодательства. Поскольку за непроведение обязательных контрольных мероприятий штраф не предусмотрен, многие, особенно малые предприятия, зачастую ее не проводят. Такие действия напрямую противоречат позиции государства, которое обязывает все хозяйствующие субъекты осуществлять учет и контроль достоверности бухгалтерской отчетности, что невозможно без внутренних контрольных мероприятий.

Основными нормативными документами, определяющими порядок проведения инвентаризации, являются:

- Федеральный закон от 06.12.2011 N 402-ФЗ.

- Приказ Минфина от 29.07.1998 № 34н (положение по ведению бухучета).

- Приказ Минфина от 13.06.1995 № 49 (методические указания по сличению имущества и обязательств).

Процедура определения фактического наличия объектов с сопоставимыми данными не очень популярна из-за трудоемкости и сложности процесса, но позволяет:

- объективно оценить порядок учета и хранения имущества;

- выявить возможные хищения и нарушения в учете;

- установить причины возникновения кредиторской и дебиторской задолженности;

- контролировать процесс управления активами, обязательствами и т.д.

Условие проведения: обязательное и инициативное

Регламент проведения определяется самим хозяйствующим субъектом, за исключением случаев, когда проведение такой проверки является обязательным. Случаи проведения обязательной проверки приводятся, например, в п. 27 Приказа Минфина № 34н. Так, в обязательном порядке состав и стоимость активов и задолженностей компании следует проверить:

- перед началом подготовки годовой бухгалтерской отчетности;

- в случаях хищения или порчи имущества, подозрений на злоупотребления;

- при смене материально-ответственного лица (далее — МОЛ);

- при реорганизации или ликвидации организации;

- в случае стихийных бедствий (пожар, наводнение и другие случаи форс-мажора) и т.д.

Для подтверждения сохранности имущества, а также для сверки фактического наличия с данными, отраженными в учете, руководство организации может в любой момент инициировать проведение мониторинга в интересах собственника. Особенно актуально это для производственных и торговых компаний, случаи хищения на которых, к сожалению, не редки.

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Образец акта инвентаризации товарно-материальных ценностей отгруженных и Образец акта инвентаризации основных средств (незаконченных ремонтов) вы сможете скачать в конце статьи.

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

Скачать бланк — акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

Вам в помощь образцы, бланки для скачивания

Все материалы сюжета

«Инвентаризация»

Унифицированная форма ИНВ-3 предназначена для оформления результатов инвентаризации товарно-материальных ценностей. Мы предлагаем ознакомиться с примером заполнения унифицированной формы ИНВ-3, а также расскажем вам, кто обязан использовать ее по закону.

Предназначение унифицированной формы ИНВ-3

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

О ежегодной инвентаризхации мы писали в статье «Как провести инвентаризацию перед годовой отчетностью».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения. Также необходимо заполнять отдельную форму для каждого материально ответственного лица (МОЛ) либо группы таковых, которые отвечают за сохранность ценностей.

О нюансах проведения инвентаризации при смене МОЛ, а также в других предусмотренных законом случаях вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухотчетности.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Скачать бланк формы ИНВ-3 вы можете на нашем сайте:

Скачать бланк формы ИНВ-3

На нашем сайте для вас также доступен образец заполнения формы ИНВ-3.

Скачать образец заполнения формы ИНВ-3

Скачать образец заполнения формы ИНВ-3

Кто должен использовать форму ИНВ-3

Форма ИНВ-3 была утверждена как унифицированный (подлежащий использованию всеми юрлицами вне зависимости от их организационно-правовой формы и вида осуществляемой ими экономической деятельности) документ постановлением Госкомстата РФ № 88, принятым 18.08.1998.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

Вместе с тем многие коммерческие субъекты предпочитают не отказываться от использования формы ИНВ-3 — в силу делового обычая, а также по той причине, что ее структура удобна и привычна.

О нормах, регулирующих применение унифицированных форм документов, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Итоги

Оформлять результаты инвентаризации можно на бланке, разработанном организацией. Но многие по-прежнему используют привычную унифицированную форму ИНВ-3, т.к. бланк содержит все обязательные элементы первичного документа.

Акт о результатах инвентаризации – это документ, подводящий итоги всего мероприятия по оценке товарно-материальных (и иных) ценностей, хранящихся на предприятии.

Файлы для скачивания:

Инвентаризация

Под инвентаризацией понимается процедура проверки имущества организации. Мероприятие проводится регулярно. В ходе проверки сотрудники фирмы проверяют, какое имущество имеется в наличии, а какое отсутствует. По итогам инвентаризации какие-то ценности могут быть списаны.

Периодичность

Периодичность проведения инвентаризации определяет для себя каждая фирма индивидуально. Как правило, мероприятие проводится ежегодно перед годовым отчётом. Однако может быть установлен и другой порядок. Также имеет место проведение внеплановой проверки. Так ответственные за имущество лица не успеют подготовиться.

Результаты инвентаризации

Под результатами инвентаризации понимается пакет документов, состоящий из акта и описей имущества. Может выясниться, что какие-то ценности отсутствуют на складе. В таком случае необходимо будет определить виновных. Во исполнение этих целей может быть инициировано служебное расследование. Такую возможность предусматривает действующая редакция Трудового кодекса. Члены рабочей группы имеют право задавать сотрудникам вопросы, касающиеся пропавших товарных ценностей. Работники обязаны всячески содействовать.

Ответственное лицо

За каждый отдельный вид имущества организации назначается ответственное лицо. При чем речь не всегда идёт о товарно-материальных ценностях. Объектами могут выступать, например, документы. Именно ответственный сотрудник и будет отвечать за утрату имущества. Такие работники несут полную материальную ответственность в соответствии с заключённым с ними договором.

Процедура

Процедура инвентаризации всегда берёт своё начало с соответствующего распоряжения руководителя фирмы. Директор своим приказом определяет:

- структурное подразделение, в котором будет проходить инвентаризация;

- какие именно ценности подлежат проверке;

- сроки проведения мероприятия;

- сотрудников, которые непосредственно будут выполнять распоряжение.

Завершается инвентаризация также приказом начальника. Председатель комиссии в положенный срок отчитывается перед руководителем о проделанной работе, предоставляет отчёт. Результаты необходимо утвердить. Именно в этих целях директор и издаёт приказ об утверждении результатов инвентаризации. На основании этого нормативного акта главный бухгалтер компании сможет произвести необходимые учётные процедуры.

Комиссия

Инвентаризация всегда осуществляется коллегиально. Коллективность обуславливается большим объёмом работы и необходимостью получения объективного решения. Все члены комиссии расписываются в документах за полноту и достоверность изложенных сведений.

Кадровый состав комиссии определяет лично руководитель фирмы своим приказом. Следует назначить сотрудников, имеющий навыки и опыт работы с товарно-материальными ценностями. Как правило, в состав входят лица, занимающие руководящие должности в компании. Это может быть главный бухгалтер, заместитель директора или начальник структурного подразделения.

Кто пишет акт

Бремя по написанию акта ложится на председателя назначенной комиссии. Именно этот сотрудник и будет отчитываться о проделанной работе перед руководителем. Работник должен обладать определёнными навыками работы с учётной документацией, ведь ему предстоит проделать большой объём бумажной работы.

Форма документа

На сегодняшний день вся бухгалтерская учётная документация организаций может составляться в свободной форме без использования общеобязательных бланков. Однако множество предприятий до сих пор используют разработанные государственными органами формы. Это объясняется их удобством и привычкой сотрудников.

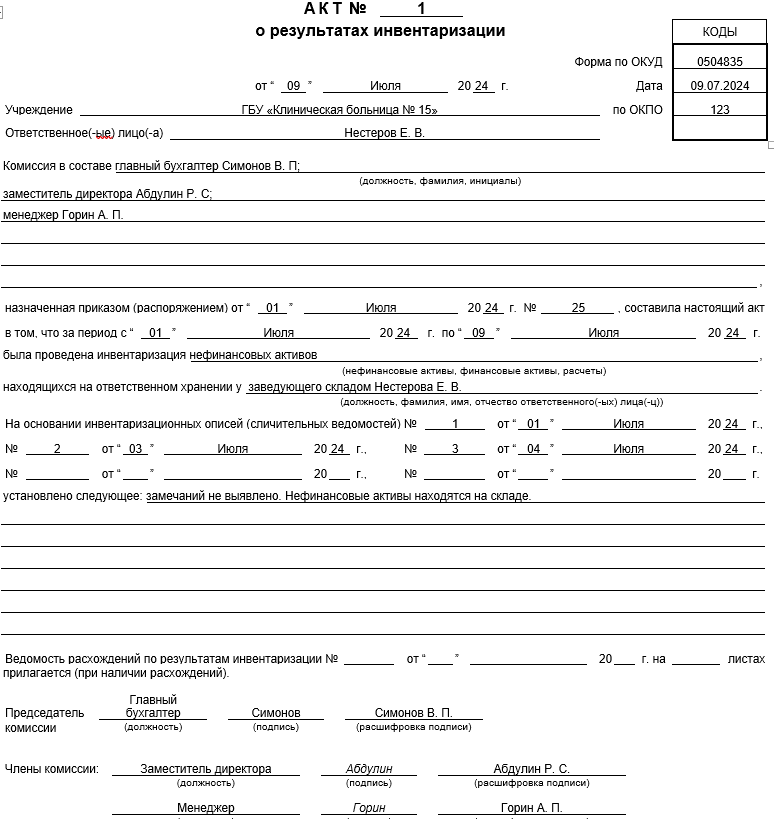

Для проведения инвентаризации в государственных, бюджетных, казённых учреждениях используется форма ОКУД 0504835. Это прямое требование законодательства. Форма утверждена Приказом Минфина в 2015 году и практически используется с декабря 2017 года. Перед использованием бланка его необходимо утвердить соответствующим приказом руководителя учреждения.

Заполнить бланк можно одним из двух стандартных способов: от руки при помощи синей или чёрной шариковой ручки (но не карандаша) и в печатном виде при помощи компьютерных средств. Выбор остаётся за председателем комиссии. Отметим, что оба варианта при условии подписания всеми членами комиссии будут по итогу обладать равной юридической силой.

Правила заполнения бланка

Необходимо учесть, что существуют определённые правила заполнения унифицированных форм. Речь идёт о:

- недопустимости различного рода исправлений, помарок, опечаток. В случае допущения ошибки придётся взять чистый бланк;

- необходимости заполнения каждой строки документа (если того требует форма).

Если не придерживаться вышеуказанных правил, официальная бумага может быть признана незаконной.

Объясняем, как правильно заполнить форму

Начать следует с шапки бланка. Отмечаем, что настоящая форма утверждена соответствующим приказом руководителя учреждения, ссылаемся на него (дата утверждения и подпись директора). Далее присваиваем акту уникальный номер для документооборота и хранения в фирме. Прописываем сведения об организации, проводящей инвентаризацию:

- полное наименование компании со ссылкой на организационно-правовую форму;

- код согласно классификатору.

Указываем дату составления документа, ответственное за имущество лицо, перечисляем состав комиссии со ссылкой на распоряжение начальника. Для каждого члена комиссии прописываем его ФИО и должность согласно штатному расписанию.

Ниже по документу заполняем блок с информацией о проводимом мероприятии. Обозначаем следующие моменты:

- временные рамки проведения инвентаризации;

- ФИО ответственного;

- какое именно имущество подвергается проверке;

- ссылаемся на составленные в ходе процедуры описи.

Следующим шагом члены комиссии подводят итоги всей процедуры. Если были выявлены какие-то нарушения, об этом делается отметка.

Примерный образец

На этом работа с формой подходит к концу. Акт заверяют своими автографами с расшифровкой все члены назначенной комиссии. Подписанный документ должен попасть на стол к руководителю в обозначенный приказом о проведении инвентаризации срок.