Акт по форме ИНВ-15 – главный документ, который используется для фиксации результатов внезапной проверки хранящихся в кассе денежных средств или, говоря проще, инвентаризации кассовой наличности. Проверка эта может производиться как по требованию специалистов налоговой инспекции, так и по инициативе руководства организации, на основании специально изданного приказа.

Если инвентаризация происходит по необходимости, в связи со сменой материально-ответственного сотрудника, то данный документ составляется в трех экземплярах: по одному для бывшего и нового материально-ответственного лица, и третий – для бухгалтерии организации. Если это плановая проверка, то достаточно двух экземпляров.

Образец и пустой бланк формы ИНВ-15

ФАЙЛЫ

Скачать пустой бланк формы ИНВ-15 .docСкачать образец заполнения акта инвентаризации наличных денежных средств по форме ИНВ-15 .doc

Форма ИНВ-15 несложная, заполнение ее, как правило, не вызывает особых затруднений. Тем не менее, порой, специалисты без должного опыта сталкиваются с некоторыми непонятными моментами.

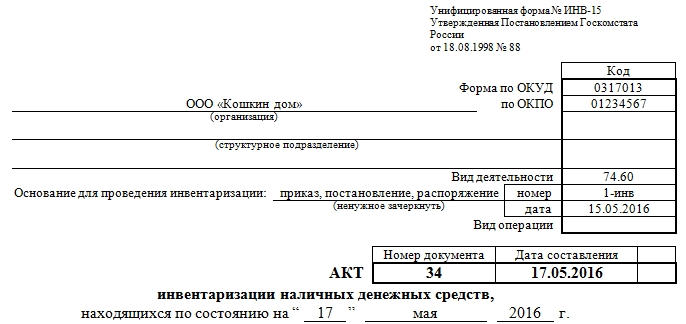

1 часть: реквизиты организации и дата проверки

Условно форму ИНВ-15 можно поделить на три части. Первая часть включает в себя все основные данные, касающиеся организационно-правового статуса компании, а также сведения, являющиеся обоснованием проведения данной проверки. То есть здесь нужно указать:

- организационно-правовую форму организации (ИП, ООО, ЗАО);

- полное название компании;

- вид деятельности (шифр из ОКВЭД);

- номер и дату приказа, который явился основанием для внезапной проверки; хранящейся в кассе наличности;

- номер и дату составления данного акта по форме ИНВ 15, то есть актуальные сведения на фактическую дату проведения инвентаризации.

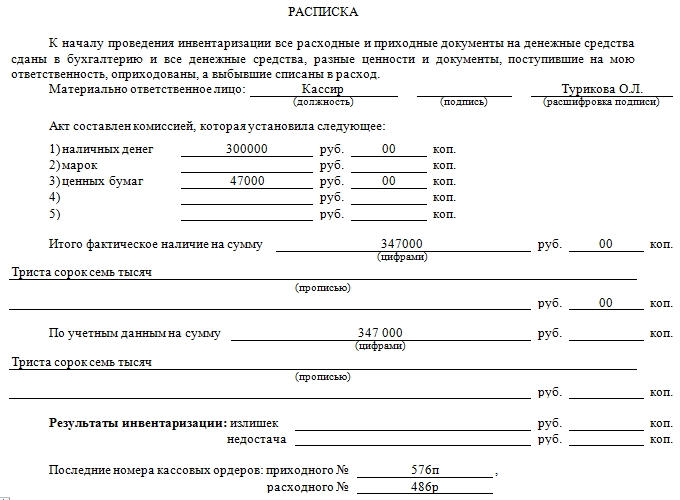

2 часть: расписка материально-ответственного лица и данные по результатам проверки

Следующая часть формы ИНВ-15 относится непосредственно к подсчету суммы средств в кассе. Но прежде материально-ответственное лицо, на которое возложена функция за контролем кассовой наличности и соблюдением установленных законом норм дает специальную расписку. Роспись ответственного лица будет свидетельствовать о том, что все приходники и расходники переданы в бухгалтерию, а наличные средства предприятия в полном объеме находятся на данный момент в кассе. Затем этот сотрудник должен от руки вписать в документ свою должность, поставить дату, подпись и расшифровку подписи.

Следующий этап — инвентаризационная комиссия в составе нескольких человек подсчитывает все финансовые средства в кассе и вносит данные сведения в бланк акта.

Здесь нужно обязательно сделать разделение средств по виду наличности: то есть в акт ИНВ-15 кроме подсчитанной суммы в виде наличных денег надо вписать марки, чеки, ценные бумаги и т.д. Все записи нужно вносить как в числовом виде, так и с полной письменной расшифровкой числового значения.

Чуть ниже вносятся данные о сумме наличных средств по результатам бухгалтерского учета. По идее, эти два значения должны совпадать, хотя иногда по ним встречаются и расхождения. Если выявлено несовпадение реальных и учетных данных, то есть недостача или излишек, их нужно также обязательно внести в акт инвентаризации в соответствующие разделы.

Затем нужно обязательно указать последние номера приходно-кассового ордера и расходно-кассового ордера, зарегистрированных до начала проверки.

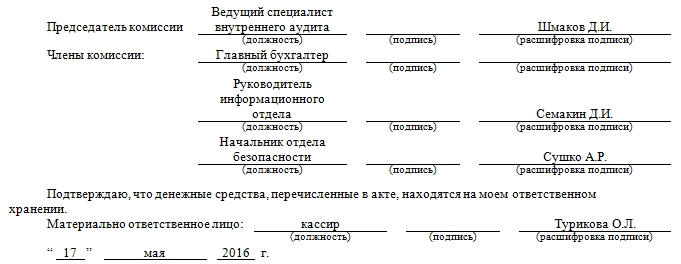

3 часть: подписи инвентаризационной комиссии

К этой части относятся должностные данные всех участников проверочной комиссии с подписями и их расшифровкой. Здесь же, после ознакомления с полученными цифрами, снова должен расписаться материально-ответственный сотрудник, в присутствии которого и должна была проводиться вся процедура.

Внимание! Если в процессе проверки денежной наличности в кассе были выявлены какие-то расхождения между реальными суммами и теми, что зарегистрированы по бухгалтерскому учету, то это необходимо отразить на оборотной стороне акта формы ИНВ -15 с комментариями материально-ответственного лица. В комментариях ответственный сотрудник должен дать необходимые пояснения по установленному факту. На основании данного объяснения руководство предприятия, а также налоговые специалисты (если проверка проведена по их инициативе), принимают решение о том, как поступить с обнаруженными излишками или недостачей. Это решение также вписывается с обратной стороны бланка ИНВ-15 и заверяется подписью руководителя и печатью.

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

- выявление избытка или нехватки наличности в кассе;

- завершение календарного года;

- смена материально ответственного лица;

- ликвидация предприятия;

- форс-мажорные обстоятельства (пожары, затопления и пр.).

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

⏬Унифицированная форма ИНВ-15 — акт инвентаризации наличных денежных средств — документ доступен для скачивания с нашего сайта. Воспользуйтесь прямыми ссылками для загрузки. Скачайте пример заполнения и пустой бланк в форматах для открытия в программах Word и Excel. Распечатайте и заполните правильный образец документа. Во избежании ошибок используйте инструкцию по заполнению.

Размер файла: 62,5 Kb. Скачиваний: 100161. Формат документа: doc

Акт инвентаризации – документ, который фиксирует количество денег у предприятия. Государственным органом – Госкомстатом, утверждена типовая форма ИНВ-15. При составлении акта необходимо соблюдать нормы, которые имеются в форме.

Документ делится на 3 части. Вводная часть включает сведения об организации. Прописываются организационная форма, наименование и вид деятельности. Основная часть содержит расчеты по сумме денег в кассе предприятия. Должностное лицо дает специальную расписку. Заключительная часть содержит подписи инвентаризационной комиссии. Цель акта – сопоставить формальное и реальное количество денег, которые находятся у фирмы. Текст заверяется руководителем фирмы.

В ИНВ-15 все суммы заполняются сначала в числовом формате, затем в полной словесной расшифровке. Проверка имущества компании на практике чаще всего производится по причине завершения отчетного периода.

Интересные материалы по теме:

- Форма ЕНВД-4 (код по КНД 1112017) — бланк скачать бесплатно

- Форма ЕНВД-3 (КНД 1111050) — заявление о снятии с учёта организации как плательщика ЕНВД

- Заявление об уточнении платежа в налоговую — образец

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется — с 1 января 1999 года

Утверждена — Постановлением Госкомстата РФ от 18.08.1998 N 88

Скачать форму акта инвентаризации наличных денежных средств (Унифицированная форма N ИНВ-15):

— в формате A4 в MS-Word

— в формате A4 в MS-Excel

— в формате A5 в MS-Word

— в формате A5 в MS-Excel

Образец заполнения акта инвентаризации наличных денежных средств (Унифицированная форма N ИНВ-15) >>>

Материалы по заполнению акта инвентаризации наличных денежных средств (Унифицированная форма N ИНВ-15):

— Постановление Госкомстата РФ от 18.08.1998 N 88

— Статья: Инвентаризация: готовность N 1 (Терновка Ю.) («Московский бухгалтер», 2013, N 1)

— Статья: Что предпринять, если в кассе обнаружена недостача (Синицына В.А.) («Упрощенка», 2012, N 3)

—————————————-

Унифицированная форма № ИНВ-15 утверждена постановлением Госкомстата России от 18.08.98 № 88

Акт инвентаризации наличных денежных средств (форма № ИНВ-15) — применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

Скачать образец бланка форма ИНВ-15 в формате Word и Excel :

Скачать

Скачать ![]()

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй — остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Скачать другие бланки на нашем сайте :

| Доверенность на авто | Резюме | Справка 2-НДФЛ | Гостиничный бланк |

| Авансовый отчет АО-1 | Накладная Торг-12 |

Товарный чек | Счет-фактура |

| Приходный кассовый ордер КО-1 | Командировочное удостоверение | Расходный кассовый ордер КО-2 | Расходно-приходная накладная |

Не нашли то что хотели — используйте карту сайта

Данные бухгалтерского учета должны фактически соответствовать наличию денежных средств, чековых книжек или марок. Специальная комиссия, созданная в организации, проводит инвентаризацию кассы на предмет данного соответствия и формирует акт по форме ИНВ-15 (Акт инвентаризации наличных денежных средств).

Как и в случае с актом ИНВ-9, нужно два или три экземпляра такого акта (в зависимости от того, происходила ли в отчетном периоде смена материально-ответственного лица). Все члены комиссии и те лица, которые ответственны за сохранность описанных в акте ценностей, подписывают акт ИНВ-15.

Основанием для такой инвентаризации может стать распоряжение, постановление или приказ. Вид и номер этого документа обязательно прописывается в верхней части формы. Здесь же пишут название организации, уточняют название структурного подразделения и вид деятельности.

Форма ИНВ-15 не является исключением в плане необходимости взятия расписки с членов комиссии о сдаче документов на средства в бухгалтерию. Аналогично с формами ИНВ-8 и ИНВ-9, такая расписка размещается перед основной частью формы.

В основной части построчно расписываются суммы наличных денег, ценных бумаг, марок и прочих денежных средств. Фактическое наличие суммируется и указывается в цифровом выражении и прописью. Ниже приводятся результаты инвентаризации (это может быть как недостача, так и излишек), а затем указываются номера соответствующих кассовых ордеров.

На оборотной стороне формы ИНВ-15 материально ответственное лицо может дать объяснения появлению выявленных излишков либо недостачи, после чего указывается решение руководителя по данному вопросу и соответствующие подписи.

Унифицированная форма ИНВ-15 пригодится всем, кто работает с наличкой. О том, как часто нужно заполнять унифицированную форму ИНВ-15 и как правильно ее оформить, можно узнать из нашей статьи. Заодно скачайте бланк и образец заполнения этой формы.

Как часто и в соответствии с какими нормативными актами проводится инвентаризация наличных денежных средств

Инвентаризация кассы проводитсяв соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина от 13.06.1995 № 49. Согласно п. 1.2 данных указаний денежные средства являются имуществом хозсубъекта.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

Для инвентаризации наличных денежных средств Госкомстат разработал унифицированную форму ИНВ-15 и утвердил ее в своем постановлении от 18.08.1998 № 88. Данная форма необязательна к применению и может быть заменена аналогичным документом, разработанным компанией самостоятельно. Однако ИНВ-15 продолжает широко использоваться.

Как часто оформляется акт формы ИНВ-15? Ответ зависит от установленной частоты проводимого контроля. Для внутренних ревизий кассы периодичность проверок определяет руководство юрлица или ИП (п. 7 указания Центробанка РФ о порядке ведения кассовых операций от 11.03.2014 № 3210-У). Проверки могут проводиться регулярно (по плану) или носить внезапный характер.

Не следует забывать и о законодательно установленных случаях, когда проведение инвентаризации кассы обязательно (п. 1.5 Методических указаний по инвентаризации, утв. приказом Минфина от 13.06.1995 № 49):

- перед составлением годовых отчетов;

- при смене кассиров;

- при выявлении хищения денег или недостачи/излишков в кассе.

Как передать кассу новому кассиру при увольнении или на время отпуска, разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Своевременная инвентаризация кассы — это возможность вовремя устранить кассовые нарушения, пресечь злоупотребления, а также избежать возможных штрафов. Если работать с наличными деньгами без учета требований нормативных документов, может последовать наказание по ст. 15.1 КоАП.

Подробнее о кассовой дисциплине и ответственности за ее нарушение — в статье «Кассовая дисциплина и ответственность за ее нарушение».

Порядок проведения инвентаризации наличных средств в кассе

Процедура проведения ревизии наличных средств в кассе состоит из следующих этапов:

- Утверждение состава комиссии в приказе по унифицированной форме ИНВ-22 (или аналогичной ей, разработанной самостоятельно).

Пример приказа об инвентаризации кассы смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

- Получение расписки от кассира об отсутствии неоприходованной налички и неучтенных денежных документов. Кассир также передает комиссии последний кассовый отчет.

- Пересчет денежных средств и документов, сравнение результата с бухучетом, сверка наличия и движения бланков строгого учета с информацией, отраженной в журнале их регистрации.

- Оформление итогов инвентаризации в акте формы ИНВ-15.

Внимание! Инвентаризация денежных средств в кассе производится в присутствии материально ответственного за денежные средства лица (как правило, кассира).

Скачать бланк инвентаризации кассы по форме ИНВ-15 можно на нашем сайте.

Скачать бланк формы ИНВ-15

Порядок и образец заполнения акта ф. ИНВ-15 при инвентаризации кассы

Акт инвентаризации заполняется на компьютере или вручную. Не допускается наличие исправлений или помарок.

В соответствующие разделы акта вносятся:

- название организации;

- наименование подразделения (при проведении ревизии кассы в обособленном подразделении);

- документ — основание для проведения проверки кассы, его номер и дата;

- номер и дата акта, а также дата проведения инвентаризации;

- подпись кассира в расписке;

- фактическая сумма денежных средств, ценных бумаг и иных денежных документов;

- учетные данные денежных активов;

- данные результатов ревизии;

- пояснение выявленных излишек/недостач;

- подписи членов комиссии и материально ответственных лиц.

Скачать образец заполнения формы ИНВ-15

Подробнее о порядке, который следует соблюдать при ведении кассовых операций, читайте в этой статье.

Итоги

Периодическое проведение инвентаризации кассы в интересах любого юрлица и ИП, работающих с наличными деньгами. Это помогает вовремя выявить все недостачи, пресечь злоупотребления и дисциплинировать кассиров. Оформляются результаты инвентаризации с помощью акта формы ИНВ-15 или аналогичной ей.